Tamanho e Participação do Mercado de Espelhos Retrovisores Internos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espelhos Retrovisores Internos Automotivos por Mordor Intelligence

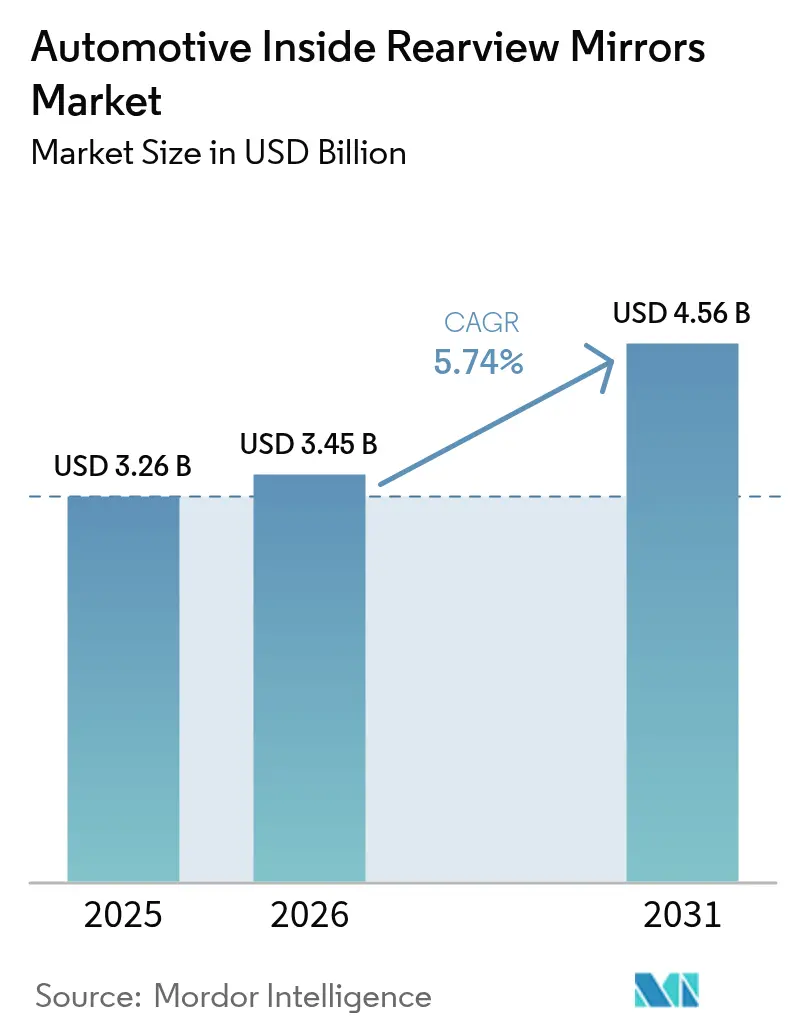

O tamanho do mercado de espelhos retrovisores internos automotivos deve crescer de USD 3,26 bilhões em 2025 para USD 3,45 bilhões em 2026 e está previsto para atingir USD 4,56 bilhões até 2031 a um CAGR de 5,74% no período de 2026-2031. Esse crescimento é sustentado pelo aumento dos requisitos de segurança veicular, pela integração de funções de ADAS ao módulo do espelho e pela recuperação constante da produção global de veículos leves.

Os espelhos retrovisores internos deixaram de ser uma simples superfície reflexiva para se tornarem uma parte crítica da arquitetura de segurança interna da cabine. Os espelhos internos agora frequentemente incorporam displays digitais baseados em câmera, funções de antirreflexo automático e sistemas integrados de monitoramento do motorista. Esses aprimoramentos ajudam a reduzir o ofuscamento, suportam campos de visão mais amplos e nítidos e habilitam novos recursos de segurança, como alertas de saída de faixa, avisos de colisão e monitoramento de ocupantes.[1]"Sistemas Digitais de Retrovisão e Sistemas de Monitoramento por Câmera", UNECE, unece.org

O impulso regulatório reforça essa transição. Agências de segurança como a NHTSA e o IIHS destacam as colisões em pontos cegos e os acidentes de atropelamento em marcha à ré como principais causas de lesões, levando as OEMs a adotar espelhos mais inteligentes e, em alguns casos, soluções de "retrovisão digital" baseadas em câmera que complementam ou substituem o vidro tradicional. Tendências paralelas de eletrificação e condução autônoma também sustentam o mercado: as plataformas de veículos elétricos favorecem sistemas de espelhos simplificados, leves e aerodinâmicos, enquanto níveis mais elevados de automação exigem integração adicional de câmeras e sensores no espelho ou nas proximidades.

Principais Conclusões do Relatório

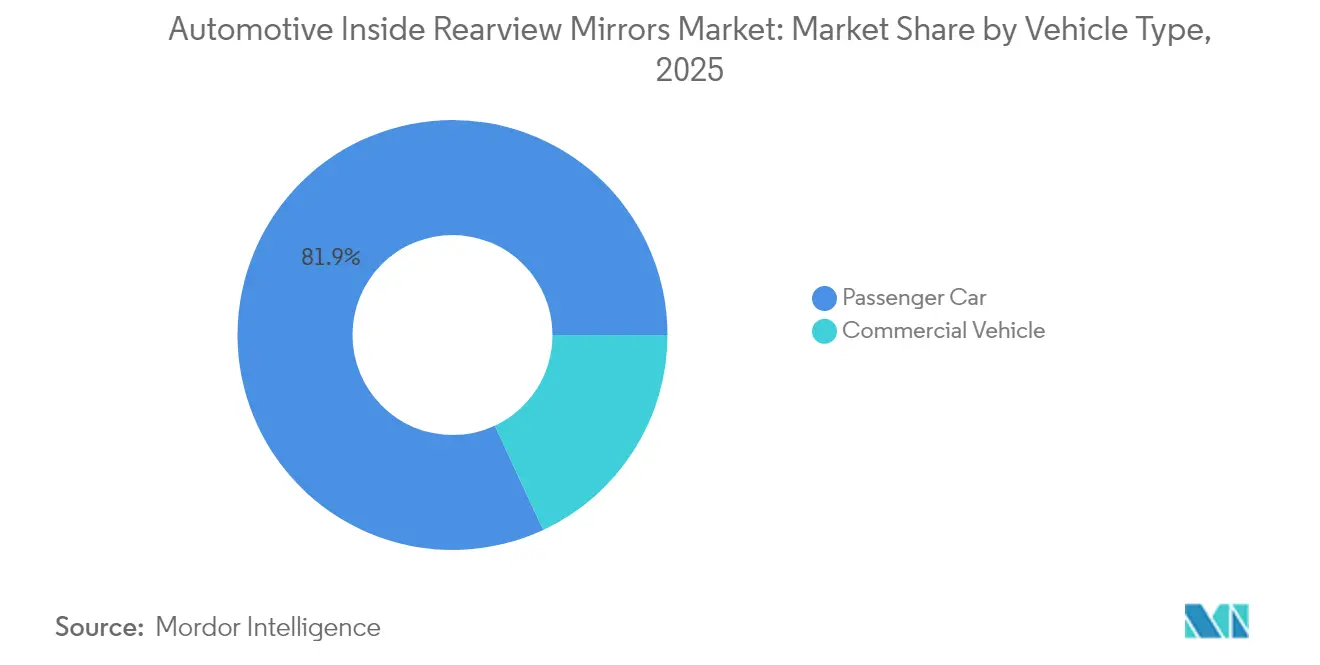

- Por tipo de veículo, os automóveis de passeio respondem por cerca de 81,94% do mercado de espelhos retrovisores internos automotivos em 2025 e devem crescer aproximadamente 6,18% no período de 2026-2031.

- Por tipo de trem de força, os veículos com motor de combustão interna detêm cerca de 84,92% de participação em 2025, enquanto os veículos elétricos devem se expandir a um CAGR de aproximadamente 20,95% no período de 2026-2031.

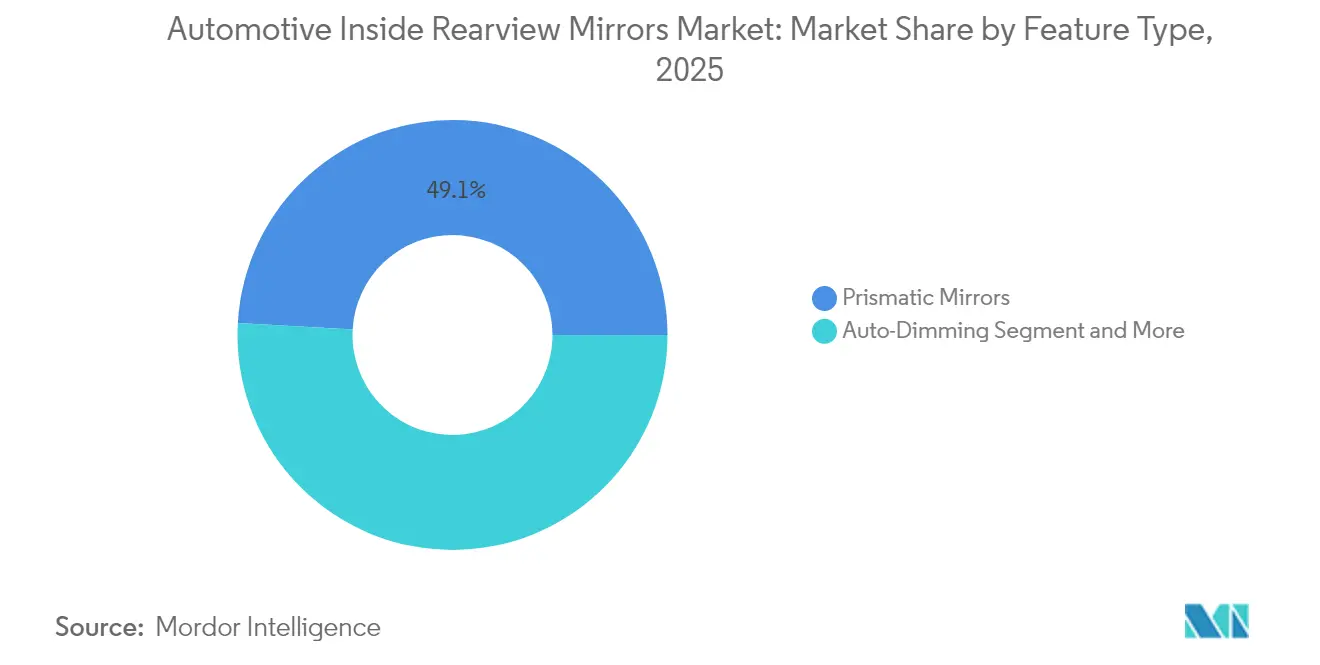

- Por tipo de recurso, os espelhos prismáticos detêm aproximadamente 49,12% de participação em 2025; os espelhos com indicador de ponto cego formam o segmento de recursos de crescimento mais rápido, com um CAGR de cerca de 11,74% até 2031.

- Por canal de vendas, o fornecimento OEM responde por aproximadamente 85,14% do valor de mercado em 2025 e deve crescer cerca de 6,06% até 2031, superando o mercado de pós-venda em ganhos de valor absoluto.

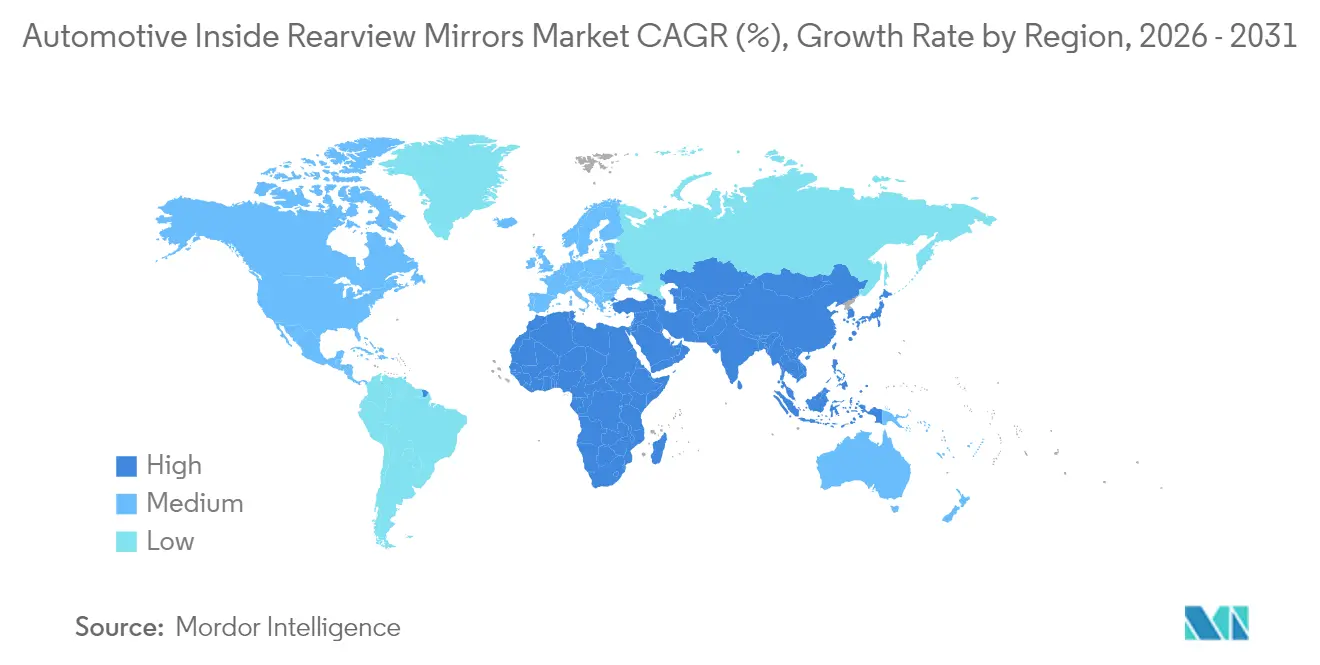

- Por geografia, a Ásia-Pacífico é tanto o maior quanto o mercado regional de crescimento mais rápido, respondendo por 41,05% das receitas globais de espelhos retrovisores internos automotivos em 2025 e com projeção de crescimento a um CAGR de 6,63% no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Espelhos Retrovisores Internos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas de segurança e visibilidade traseira | +1.7% | Global, mais forte na Europa, América do Norte, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção de ADAS e módulos de espelhos inteligentes | +1.5% | América do Norte, Europa, China, Coreia do Sul | Médio prazo (2–4 anos) |

| Mix de veículos premium e atualizações de recursos em segmentos de massa | +1.1% | Global, liderado pelos EUA, China e Europa Ocidental | Médio prazo (2–4 anos) |

| Eletrificação e rearquitetura do interior de veículos elétricos | +1.0% | Europa, China, América do Norte, mercados asiáticos avançados de veículos elétricos | Longo prazo (≥ 4 anos) |

| Programas de segurança para frotas e veículos comerciais | +0.8% | América do Norte, Europa, Ásia urbana (Japão, Índia, metrópoles da ASEAN) | Médio prazo (2–4 anos) |

| Crescimento da produção de veículos em mercados emergentes | +0.6% | Ásia-Pacífico (Índia, ASEAN), América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas de Segurança e Visibilidade Traseira

Os reguladores em todo o mundo continuam a endurecer os requisitos de visibilidade traseira, ponto cego e prevenção de colisões, o que impulsiona diretamente a demanda por espelhos retrovisores de melhor desempenho. Os novos programas de avaliação de automóveis e as agências de segurança rodoviária vinculam cada vez mais as classificações por estrelas ou os selos de conformidade ao desempenho de visibilidade, à redução do ofuscamento e aos sistemas de conscientização do motorista. Isso pressiona as OEMs a atualizar os espelhos de designs prismáticos básicos para unidades com campos de visão mais amplos, funcionalidade antirreflexo aprimorada e indicadores de aviso integrados.

Em paralelo, as regras para veículos comerciais, como ônibus, coaches e caminhões, exigem zonas de cobertura de espelhos definidas e, em algumas regiões, sistemas de câmera suplementares. Mesmo quando câmeras são adicionadas, um espelho interno certificado ou um display de espelho digital geralmente ainda é exigido, reforçando o módulo do espelho como um componente de segurança inegociável. Como essas regulamentações evoluem lentamente, mas se tornam progressivamente mais rigorosas, elas criam uma demanda estrutural de longo prazo por conteúdo e qualidade de espelhos em todas as principais regiões automotivas.

Adoção de ADAS e Módulos de Espelhos Inteligentes

Os sistemas avançados de assistência ao motorista (ADAS) estão sendo cada vez mais roteados ou exibidos no módulo do espelho retrovisor interno. O antirreflexo automático, os indicadores de ponto cego, os alertas de saída de faixa e o streaming de câmera de sistemas de visão traseira ou surround estão agora frequentemente ancorados no alojamento do espelho. Essa escolha de design centraliza informações críticas na linha de visão natural do motorista, sem aumentar a desordem no painel.

À medida que mais veículos de mercado de massa adicionam pacotes de ADAS, o espelho se torna um nó de integração lógico para sensores, câmeras e displays. Os fornecedores respondem oferecendo plataformas de espelhos inteligentes com complementos modulares: vidro eletrocrômico, LEDs embutidos, microfones para assistentes de voz e até câmeras de monitoramento do motorista. Essa tendência transforma o espelho de uma commodity de baixa margem em um hub de eletrônicos de maior valor, elevando os preços médios de venda e aprofundando as parcerias entre fornecedores e OEMs.[2]"Decisão Final do Programa de Avaliação de Novos Automóveis | ADAS", Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov

Mix de Veículos Premium e Atualizações de Recursos em Segmentos de Massa

As vendas globais estão se inclinando para SUVs, crossovers e níveis de acabamento mais bem equipados, que tipicamente especificam espelhos internos mais sofisticados. Linhas de teto mais altas, pilares mais largos e apoios de cabeça traseiros mais espessos nesses estilos de carroceria aumentam a dependência de espelhos otimizados ou sistemas de retrovisão digital para manter visibilidade traseira adequada. As marcas premium há muito usam espelhos sem moldura e com antirreflexo automático como pontos de diferenciação; agora esses recursos estão se expandindo gradualmente para modelos de faixa média superior e até mesmo para modelos convencionais.

Ao mesmo tempo, a pressão competitiva nos segmentos de volume leva as OEMs a agrupar recursos de conforto e segurança — como antirreflexo automático, displays integrados de bússola/temperatura ou abridor de porta de garagem embutido — nos acabamentos de nível médio. Essas atualizações de recursos ocorrem mesmo em mercados com alta sensibilidade a preços, pois os consumidores esperam cada vez mais cabines com aparência "premium". O resultado é uma elevação gradual do conteúdo por espelho em toda a frota global de automóveis de passeio, não apenas no segmento de luxo.

Eletrificação e Rearquitetura do Interior de Veículos Elétricos

Os veículos elétricos fornecem um catalisador para repensar os layouts de cabine e as soluções de visibilidade, e o espelho retrovisor se beneficia diretamente dessa rearquitetura. As plataformas de veículos elétricos frequentemente apresentam portas traseiras mais altas, pilares C mais espessos e vidraças traseiras distintas para eficiência aerodinâmica, o que pode comprometer a visibilidade traseira tradicional e exigir soluções aprimoradas de espelho ou câmera-espelho. Os espelhos digitais que podem alternar entre reflexo óptico e feed de câmera tornam-se especialmente atrativos em veículos elétricos, onde os consumidores já estão preparados para interiores de alta tecnologia.

Além disso, os veículos elétricos frequentemente são lançados com suítes avançadas de monitoramento do motorista e ADAS como equipamento padrão ou quase padrão. Posicionar câmeras e emissores infravermelhos no espelho interno ou ao redor dele simplifica o posicionamento e a calibração dos sensores, preservando a liberdade de design do painel. Essa integração estreita significa que cada aumento incremental na penetração de veículos elétricos expande desproporcionalmente a demanda por módulos de espelhos de alta especificação em comparação com veículos básicos com motor de combustão interna. A longo prazo, à medida que a participação dos veículos elétricos cresce, esse impulsionador aumenta significativamente tanto os volumes quanto o valor por unidade no mercado de espelhos retrovisores internos automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de espelhos avançados em segmentos sensíveis a preços | –1.3% | Mercados emergentes na Ásia, América Latina e África | Curto a médio prazo (≤ 4 anos) |

| Volatilidade no fornecimento de semicondutores e eletrônicos | –1.0% | Global, com impacto agudo na Europa, América do Norte e Leste Asiático | Médio prazo (2–4 anos) |

| Pressão de redução de custos das OEMs e comoditização de espelhos | –0.8% | Global, especialmente em programas de automóveis de passeio de mercado de massa | Longo prazo (≥ 4 anos) |

| Incerteza regulatória e de design em torno de sistemas puros de câmera-espelho | –0.7% | Europa, Japão, OEMs selecionadas da América do Norte e da China | Médio a longo prazo (≥ 3 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Espelhos Avançados em Segmentos Sensíveis a Preços

Os espelhos com antirreflexo automático, integração de câmera e ricos em sensores aumentam significativamente o custo da lista de materiais em comparação com as unidades prismáticas tradicionais. Nos mercados maduros, isso é absorvido em preços de acabamentos mais altos, mas nas economias emergentes, onde os carros de entrada e os veículos comerciais básicos dominam, as OEMs enfrentam forte resistência para repassar esses custos aos consumidores. Como resultado, muitos modelos na Índia, no Sudeste Asiático, na África e na América Latina ainda são entregues com espelhos básicos, e os recursos inteligentes são limitados a variantes premium ou pacotes opcionais com baixas taxas de adesão.

Essa barreira de custo é especialmente aguda quando combinada com o aumento dos preços de eletrônicos e a volatilidade cambial. OEMs menores e marcas regionais podem atrasar a atualização das especificações dos espelhos para evitar a erosão das margens, mesmo quando as regulamentações permitem soluções mais avançadas. Consequentemente, a curva de adoção de espelhos inteligentes se achata nos mercados de baixa e média renda, amortecendo o crescimento global que de outra forma seria sustentado pelas tendências de segurança e tecnologia.

Volatilidade no Fornecimento de Semicondutores e Eletrônicos

Os espelhos retrovisores internos avançados dependem cada vez mais de semicondutores, sensores de imagem, microcontroladores e CIs de driver especializados. Escassez periódica ou picos de preços nesses componentes podem atrasar os cronogramas de produção, forçar simplificações de design ou levar as OEMs a priorizar a alocação de chips para sistemas de maior margem, como infotainment e controle do trem de força. Os programas de espelhos, frequentemente vistos como eletrônicos secundários, podem sofrer atrasos no lançamento ou redução temporária de recursos quando o fornecimento está escasso.

Mesmo quando os componentes estão disponíveis, os longos prazos de entrega e as variações bruscas de preços complicam o planejamento para os fornecedores de nível 1, que tipicamente operam com contratos de preço fixo e de vários anos com as montadoras. Isso comprime as margens e desencoraja o lançamento agressivo de novas plataformas de espelhos inteligentes, particularmente em regiões voláteis. Em conjunto, a imprevisibilidade da cadeia de suprimentos suprime sutilmente o CAGR efetivo do mercado de espelhos retrovisores internos automotivos, restringindo a velocidade com que os recursos eletrônicos avançados podem ser implantados em escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Ancoram a Demanda

Os automóveis de passeio dominam o mercado de espelhos retrovisores internos automotivos, com cerca de 81,94% de participação em 2025. Os altos volumes de produção global de hatchbacks, sedãs, SUVs e crossovers sustentam essa dominância, juntamente com normas de segurança de ocupantes cada vez mais rigorosas que tornam os espelhos internos avançados padrão ou quase padrão em muitos acabamentos. O antirreflexo automático, os displays integrados e os sensores embutidos são agora frequentemente especificados em veículos de passeio de faixa média e premium, elevando o conteúdo do espelho por veículo. O crescimento dos SUVs compactos e crossovers com linhas de cinto mais altas e apoios de cabeça traseiros também aumentou a dependência de designs de espelhos otimizados e espelhos digitais para visibilidade traseira.

Os veículos comerciais formam um segmento menor, mas estrategicamente importante, particularmente para aplicações críticas de segurança. Caminhões e ônibus requerem espelhos internos especializados, frequentemente combinados com conjuntos complexos de espelhos externos e sistemas de câmera para gerenciar pontos cegos estendidos. Operadores de frotas e reguladores pressionam por visibilidade traseira aprimorada em ônibus escolares, coaches e caminhões de longa distância, incentivando as OEMs a integrar módulos de retrovisão digital e monitoramento do motorista em cabines de especificação para frotas. Ao longo do período de previsão, espera-se que os veículos comerciais cresçam de forma constante à medida que os governos endurecem as regras de segurança para motoristas profissionais e as frotas de logística e transporte de passageiros atualizam para sistemas de espelhos mais avançados.

Por Tipo de Trem de Força: Motor de Combustão Interna Ainda Dominante, Veículos Elétricos Escalam Rapidamente

Os veículos com motor de combustão interna (ICE) continuam a representar aproximadamente 84,92% da demanda por espelhos retrovisores internos em 2025, refletindo a grande frota global em uso e as vendas contínuas de veículos com motor de combustão interna em mercados emergentes. As especificações dos espelhos retrovisores internos para veículos com motor de combustão interna estão sendo atualizadas à medida que as OEMs respondem a novas regulamentações de segurança e benchmarks competitivos, adicionando antirreflexo automático, displays de bússola/temperatura e alertas básicos de ADAS ao alojamento do espelho. Isso mantém o segmento de motor de combustão interna estruturalmente importante para os fornecedores de espelhos, mesmo com a aceleração do crescimento dos veículos elétricos.

O segmento de veículos elétricos, embora menor hoje, está previsto para crescer a um impressionante CAGR de 20,95% até 2031 no mercado de espelhos retrovisores internos automotivos. As arquiteturas de veículos elétricos frequentemente incorporam sistemas de espelhos baseados em câmera e monitoramento integrado do motorista como recursos padrão, aumentando o conteúdo de eletrônicos e software por espelho. À medida que as OEMs redesenham as cabines em torno de grandes displays centrais e cockpits digitais, o espelho retrovisor interno se torna um local lógico para sensores de ADAS, câmeras de monitoramento do motorista e displays de vídeo em streaming. Isso torna os veículos elétricos um impulsionador desproporcional da adoção de tecnologia avançada de espelhos, com modelos elétricos premium frequentemente estreando novas configurações de espelhos digitais que posteriormente se difundem para plataformas de motor de combustão interna de maior volume.

Por Tipo de Recurso: Espelhos Prismáticos Lideram, Recursos Inteligentes Decolam

Os espelhos prismáticos continuam sendo o carro-chefe do setor, detendo aproximadamente 49,12% de participação do mercado de espelhos retrovisores internos automotivos em 2025. Seu custo relativamente baixo, durabilidade comprovada e desempenho antirreflexo simples, porém eficaz, mantêm-nos amplamente utilizados em veículos de entrada e faixa média em todas as regiões. Para muitas OEMs de volume, os espelhos prismáticos fornecem uma função de segurança básica com custo incremental mínimo, garantindo total conformidade com as regulamentações de visibilidade mesmo em segmentos sensíveis a custos.

Ao mesmo tempo, os espelhos com indicador de ponto cego formam o segmento de recursos de crescimento mais rápido, com uma taxa de crescimento esperada de cerca de 11,74% de CAGR até 2031, sustentada por padrões mais rígidos de prevenção de colisões e crescente conscientização dos consumidores sobre acidentes de mudança de faixa. Os espelhos com antirreflexo automático e os espelhos inteligentes com displays e câmeras integrados estão ganhando espaço em veículos premium e de faixa média superior, onde a redução do ofuscamento, o streaming de câmera e os gráficos no vidro (bússola, temperatura, alertas) entregam valor percebido claro. Esses conjuntos de recursos avançados se traduzem em preços médios de venda mais altos para os fornecedores e incentivam os fabricantes de nível 1 a investir em materiais eletrocrômicos, displays compactos e tecnologias de integração de câmeras que podem eventualmente escalar para segmentos de maior volume.

Por Canal de Vendas: Fornecimento OEM Domina, Pós-Venda Viabiliza Atualizações

O canal OEM comanda aproximadamente 85,14% das receitas globais de espelhos retrovisores internos automotivos em 2025 e também registra a maior trajetória de crescimento, de cerca de 6,06% até 2031. Essa dominância decorre do fato de que os espelhos retrovisores são componentes críticos de segurança, estreitamente integrados ao design do veículo, ao posicionamento dos sensores de ADAS e à homologação. As montadoras especificam cada vez mais módulos de espelhos personalizados — incluindo integração de câmera, sensor e display — durante o desenvolvimento do veículo, firmando acordos de fornecimento de longo prazo com os principais fabricantes de espelhos. À medida que os requisitos regulatórios evoluem e a penetração do ADAS aumenta, as OEMs continuam a expandir o escopo dos recursos incorporados nos espelhos instalados de fábrica, reforçando ainda mais a importância desse canal.

O mercado de pós-venda desempenha um papel complementar, com foco em espelhos de reposição para danos por colisão, bem como em atualizações tecnológicas para veículos mais antigos. Os proprietários de veículos legados estão cada vez mais instalando espelhos com antirreflexo automático, espelhos integrados com câmera de painel e espelhos com displays de câmera de estacionamento ou ré embutidos. Os fornecedores de pós-venda visam regiões com frotas de veículos grandes e envelhecidas e barreiras de homologação menos rigorosas, oferecendo atualizações de espelhos plug-and-play por meio de canais de acessórios e plataformas online. Embora o crescimento absoluto seja mais lento do que no canal OEM, o mercado de pós-venda permanece significativo devido à demanda persistente por reposição e ao interesse dos consumidores em adicionar recursos modernos de segurança sem adquirir um novo veículo.

Análise Geográfica

A Ásia-Pacífico é o principal polo de demanda por espelhos retrovisores internos automotivos, respondendo por um estimado de 41,05% do valor de mercado global em 2025 e crescendo a cerca de 6,63% de CAGR no período de 2026-2031. Isso reflete a dominância da região na produção de veículos, com China, Japão, Índia e Coreia do Sul contribuindo juntos com a maior parcela da produção global de veículos leves e novos registros. Altos volumes de automóveis de passeio, crescimento das vendas de SUVs e crossovers e aceleração da adoção de veículos elétricos se traduzem em forte fornecimento OEM de espelhos retrovisores internos convencionais e inteligentes. À medida que as marcas locais sobem na escala de valor, os acabamentos de faixa média e premium adotam cada vez mais espelhos com antirreflexo automático e ricos em recursos, elevando ainda mais o conteúdo por veículo na Ásia-Pacífico.

A América do Norte e a Europa permanecem mercados substanciais, mas de crescimento comparativamente mais lento, impulsionados por regulamentações de segurança rigorosas e alta penetração de ADAS, enquanto o Resto do Mundo (América Latina, Oriente Médio e África) oferece bolsões menores, mas em expansão constante, de demanda ligada ao crescimento da frota de veículos e às atualizações graduais de segurança. No entanto, nenhuma das regiões corresponde à combinação de escala e crescimento da Ásia-Pacífico: os programas OEM na China e na Índia por si só podem deslocar a demanda global por espelhos avançados quando migram um recurso de opcional para padrão. Ao longo do período de previsão, essa dinâmica mantém a Ásia-Pacífico tanto como o maior mercado regional quanto como a geografia de crescimento mais rápido, tornando-a o ponto focal estratégico para os programas de expansão de capacidade, localização e codesenvolvimento dos fornecedores de espelhos com montadoras globais e regionais.

Panorama regulatório

Os requisitos de visibilidade traseira e visão indireta são fundamentados por normas regulatórias importantes que moldam o design e a homologação de espelhos retrovisores internos globalmente. Nos Estados Unidos, a NHTSA regulamenta o desempenho de visibilidade traseira por meio do FMVSS No. 111 (49 CFR 571.111), que estabelece requisitos para espelhos retrovisores em automóveis de passageiros, veículos multiuso, caminhões e ônibus, incluindo campo de visão e disposições de montagem.

Fora dos EUA, o Regulamento UNECE nº 46 rege dispositivos de visão indireta e sua instalação, incluindo espelhos internos de Classe I e a inclusão de sistemas de câmera-monitor dentro do quadro de visão indireta. A existência paralela do FMVSS 111 e do UNECE R46 mantém os fornecedores focados em caminhos de conformidade específicos por região, particularmente quando soluções baseadas em câmera e híbridas óptico-digitais precisam ser validadas segundo diferentes disposições técnicas e processos de aprovação.

Análise da cadeia de valor

A cadeia de valor é escalonada, com fornecedores de materiais e subcomponentes alimentando integradores de sistemas de espelhos de Nível 1 que projetam, validam e montam módulos completos de espelhos internos para instalação pela OEM. As entradas upstream incluem substratos de vidro e revestimentos (incluindo pilhas eletrocrômicas para escurecimento automático), plásticos para carcaças e suportes, e eletrônicos como sensores de imagem, microcontroladores, LEDs/componentes IR e painéis de exibição para espelhos de tela completa ou digitais. Fornecedores de Nível 1 como Gentex, Magna e Ficosa normalmente gerenciam engenharia de sistemas, integração de segurança funcional e validação de programas de veículos, entregando então módulos sequenciados às fábricas de montagem da OEM por meio de logística just-in-time.

À medida que os espelhos assumem mais funções relacionadas ao ADAS (vídeo de câmera, monitoramento de motorista/ocupante, indicadores de alerta), a cadeia se deslocou para maior conteúdo eletrônico e de software. Isso aumenta a dependência da disponibilidade de semicondutores e sensores e estende os ciclos de validação para novos sistemas de visão. A fabricação permanece concentrada na Ásia, e o fornecimento de eletrônicos aumenta a exposição à volatilidade da cadeia de suprimentos, o que tem levado os fornecedores a maior integração vertical de submontagens (integração de câmera/display, arquiteturas atrás do vidro) e automação de processos nas fábricas de espelhos para controlar custo, qualidade e produtividade nos programas da OEM.

Cenário Competitivo

O mercado de espelhos retrovisores internos automotivos é moderadamente consolidado, com um punhado de fornecedores globais de nível 1 capturando uma grande parcela dos contratos OEM. Os principais participantes incluem Gentex Corporation, Magna International, Samvardhana Motherson Reflectec, Ficosa International e Murakami Corporation, juntamente com vários especialistas regionais. Essas empresas investem pesadamente em P&D para desenvolver espelhos eletrocrômicos (com antirreflexo automático), módulos indicadores de ponto cego, espelhos digitais integrados com câmera e soluções de monitoramento do motorista embutidas no alojamento do espelho.

As prioridades estratégicas se concentram na diferenciação tecnológica, na escala de fabricação e nas parcerias de longo prazo com OEMs. Os fornecedores estão expandindo suas pegadas de produção na Ásia-Pacífico, adotando práticas avançadas de fabricação (automação, gêmeos digitais, controle de qualidade habilitado por IA) e buscando joint ventures ou aquisições para garantir capacidades de eletrônicos e software. À medida que a fronteira entre espelhos, câmeras e sistemas de detecção interna da cabine se torna mais tênue, os fornecedores mais competitivos são aqueles capazes de entregar módulos de espelhos integrados e habilitados por software que atendam às regulamentações de segurança em evolução, mantendo-se competitivos em custo tanto em plataformas de motor de combustão interna quanto de veículos elétricos.

Líderes do Setor de Espelhos Retrovisores Internos Automotivos

Gentex Corporation

Magna International, Inc.

Samvardhana Motherson Reflectec

Ficosa International SA

Murakami Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária é a migração do espelho interno de um componente reflexivo discreto para um centro de detecção e exibição na cabine, à medida que as OEMs expandem o conteúdo de ADAS e proteção de ocupantes sem adicionar desordem ao cockpit. As ações dos fornecedores refletem essa mudança: a Magna garantiu um programa para um sistema de monitoramento de motorista e ocupante integrado ao espelho, usando uma arquitetura de câmera atrás do vidro, e a Gentex tem avançado a capacidade de espelhos de tela completa com visualizações multimodo que suportam casos de uso mais amplos (assistência à ré, visualizações relacionadas a ponto morto e monitoramento da caçamba de carga em picapes).

A padronização e as tecnologias habilitadoras também estão abrindo espaço para arquiteturas de espelhos com câmera e digitais. O Regulamento UNECE nº 46 já oferece um caminho para sistemas de câmera-monitor dentro da visão indireta, enquanto a SAE publicou a J3155_202604 para definir protocolos de teste de sistemas de câmera-monitor e requisitos de desempenho para veículos rodoviários nos EUA, apoiando metas de engenharia mais consistentes entre programas. No lado dos componentes, blocos de construção de conectividade de vídeo de alta velocidade prontos para produção, como as demonstrações de e-mirror habilitadas por MIPI A-PHY da Valens Semiconductor com a Sakae Riken Kogyo, apontam para um impulso em direção a espelhos de vídeo de maior taxa de dados e resolução, que podem ajudar os fornecedores a escalar módulos de espelhos digitais em mais segmentos de veículos à medida que as barreiras de custo e validação diminuem.

Desenvolvimentos recentes do setor

- Maio de 2026: a Magna International Inc. foi contratada para um programa de sistema de monitoramento de motorista e ocupante com uma OEM europeia, usando uma arquitetura de câmera atrás do vidro integrada ao módulo do espelho. O contrato reforça o espelho interno como um local de empacotamento preferido para hardware DMS/OMS, pois consolida a detecção com mudanças visíveis mínimas na cabine e apoia os roteiros de recursos de segurança das OEMs em várias plataformas.

- Novembro de 2025: a Gentex Corporation anunciou a Série GNTX-R, um espelho retrovisor de escurecimento automático de perfil fino em fibra de carbono destinado a aplicações de veículos personalizados e mercado de reposição, com disponibilidade prevista via Ringbrothers no primeiro trimestre de 2026. O lançamento amplia a participação da Gentex além da instalação pela OEM, visando a demanda premium de retrofit, onde estilo e empacotamento compacto podem justificar preços mais altos.

- Abril de 2024: a Gentex anunciou que o Polestar 4 usaria seu sistema de espelho retrovisor digital no lugar de uma janela traseira tradicional, contando com uma câmera traseira e uma tela HD no espelho. Essa integração veicular forneceu um programa de referência de alta visibilidade para a visão traseira baseada em câmera em automóveis de passageiros e fortaleceu o argumento para espelhos digitais onde as linhas de visão traseira são limitadas pelo design.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos espelhos retrovisores internos instalados dentro de veículos, incluindo unidades prismáticas padrão e espelhos com recursos adicionais usados para melhorar a visibilidade e o conforto do motorista. Tratamos o mercado como o módulo de espelho vendido por meio de instalação pela OEM e demanda de reposição, em todas as principais regiões produtoras de veículos.

Exclusões de escopo: os totais excluem espelhos retrovisores externos, hardware de ADAS apenas com câmera de forma geral, e telas na cabine que não são vendidas como parte de um módulo de espelho interno.

Visão geral da segmentação

- Por Tipo de Veículo

- Automóvel de Passeio

- Veículo Comercial

- Por Tipo de Trem de Força

- Motor de Combustão Interna

- Elétrico

- Por Tipo de Recurso

- Antirreflexo Automático

- Prismático

- Indicador de Ponto Cego

- Outros Espelhos Inteligentes / Digitais

- Por Tipo de Canal de Vendas

- OEM

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Resto da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Coreia do Sul

- Resto da Ásia-Pacífico

- Resto do Mundo

- Brasil

- Emirados Árabes Unidos

- Outros Países

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de um contexto de demanda claro para espelhos retrovisores internos, vinculando as necessidades de instalação de espelhos aos sinais de produção e frota circulante de veículos. Consultamos estatísticas públicas de produção de veículos e registros de fontes como a OICA e agências nacionais de transporte, seguido de resumos comerciais e alfandegários de portais como o UN Comtrade, onde os fluxos relacionados a espelhos ajudam a verificar a coerência do movimento de fornecimento regional.

Para manter a adoção de recursos realista, também revisamos diretrizes e regulamentações relacionadas à segurança e visibilidade de fontes como NHTSA e UNECE, e usamos artigos revisados por pares e depósitos de patentes para entender a rapidez com que as funções de escurecimento automático e espelhos baseados em câmera estão se difundindo em veículos de preço médio. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para confirmar a linguagem de mix de produtos e cronogramas de expansão de capacidade, e uma assinatura paga de inteligência e dados financeiros de empresas ajudou a padronizar dados de receita e presença entre fornecedores. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos públicos foram revisados para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas Primárias e Pesquisas

Discussões primárias foram usadas para testar as premissas documentais sobre taxas de adoção das OEMs, mudanças no mix de recursos e faixas de preço típicas por classe de veículo, e ajustamos o modelo apenas quando vários respondentes apontaram na mesma direção. Conversamos com uma combinação de fornecedores de espelhos, partes interessadas em programas de veículos, participantes do canal de reposição e engenheiros independentes na APAC, EMEA e Américas, para que padrões de produção regionais e diferenças de especificação pudessem ser refletidos em uma visão consistente.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 12% | APAC: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 30% | EMEA: 32% |

| Players menores: 16% | Gerentes: 58% | Américas: 24% |

Dimensionamento e Previsão de Mercado

A construção central utiliza lógica top-down e bottom-up em uma ordem prática, onde o ponto de partida é a base de produção de veículos por região e tipo de veículo, que é então convertida em demanda de espelhos usando premissas de instalação e ciclos de reposição. Depois disso, o valor é reconstruído usando uma curva de precificação combinada que reflete o mix de tipos de espelhos e o ritmo de adoção de recursos, sendo então convertido em USD usando taxas de câmbio médias anuais consistentes.

Para manter o modelo fundamentado, acompanhamos entradas observáveis e explicáveis, como níveis de produção de veículos leves e comerciais, penetração de espelhos com escurecimento automático e integração de câmera, a participação da demanda de OEM versus mercado de reposição, e o ritmo de lançamentos de plataformas de veículos elétricos, que frequentemente exigem maior conteúdo de recursos. Também observamos mudanças regulatórias regionais e de especificações relacionadas à segurança, pois essas mudanças podem alterar o conteúdo padrão dos espelhos mais rapidamente do que apenas a preferência do consumidor. Os totais são corroborados por meio de consolidações seletivas de fornecedores (exposição de receita amostrada a espelhos internos e volumes implícitos), e as lacunas são tratadas usando taxas de adoção proxy de classes de veículos comparáveis, verificando novamente esses proxies em entrevistas.

Para previsão, usamos análise de cenários apoiada por uma camada simples de regressão multivariada que vincula o crescimento do valor dos espelhos à produção de veículos, taxas de adoção de recursos e progressão de preços esperada para os principais tipos de espelhos. Movimentos finais ano a ano só são aceitos quando se alinham com as expectativas de especialistas sobre ciclos de renovação de plataformas e cronogramas de fornecimento, já que o conteúdo dos espelhos geralmente muda em novos lançamentos de modelos, e não de forma suave a cada trimestre.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações para que o resultado não se distancie dos sinais do mundo real. Comparamos os volumes de espelhos modelados com os totais de fabricação de veículos, revisamos os preços médios de venda implícitos em relação às faixas das entrevistas, e depois reabrimos as premissas se uma região apresentar uma mudança abrupta inexplicada que não corresponda à produção, ao comércio ou ao cronograma dos programas.

Antes da aprovação final, o modelo e a narrativa escrita passam por uma revisão interna, na qual as principais tabelas são recalculadas e as variações são questionadas até terem uma explicação clara. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como uma mudança importante na atribuição de plataformas, uma mudança de especificação motivada por regulamentação, ou uma redefinição acentuada de produção em um grande mercado de veículos. Pouco antes da entrega, fazemos uma verificação final dos indicadores públicos mais recentes para que os clientes recebam a visão mais atual disponível no momento.

Tamanho do Mercado de Espelhos Retrovisores Internos Automotivos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para espelhos retrovisores internos podem diferir mesmo quando o rótulo do tópico parece o mesmo, porque as empresas nem sempre tratam o escopo do produto, a cobertura de canais e a lógica de precificação da mesma forma. As diferenças também aparecem quando os anos-base variam, as conversões de moeda são feitas usando cronogramas diferentes, e quando os ciclos de atualização ficam atrás das rápidas mudanças no mix de recursos.

Algumas estimativas externas incorporam hardware de visão interna adjacente e sistemas de visibilidade mais amplos no mesmo total, o que pode inflar o número além da receita exclusiva de espelhos. Na Mordor Intelligence, o valor é contabilizado apenas para módulos de espelho retrovisor interno vendidos por meio de canais OEM e de reposição, sendo mantido separado dos espelhos externos e das telas na cabine que não são espelhos, com a precificação vinculada ao mix de recursos, em vez de um único preço médio de venda combinado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,45 bilhões de USD (2026) | |

| Editora de Setor A | 3,69 bilhões de USD (2025) | Usa um ano-base diferente e um horizonte mais longo, e o mix de recursos e a progressão de preços são normalmente tratados de forma mais uniforme, o que pode elevar o valor de curto prazo em comparação com uma curva de mix cronometrada por lançamento. |

| Empresa de Análises B | 8,30 bilhões de USD (2024) | Provavelmente agrega receita mais ampla de sistemas de visibilidade além dos módulos de espelho interno, e o número publicado parece ser construído em um nível de categoria mais alto, sem separação clara dos componentes internos adjacentes. |

A dispersão na tabela é explicada principalmente pelo alinhamento de escopo e ano, seguido de como a adoção de recursos é traduzida em precificação. Quando o mercado é restrito a módulos de espelho interno e o valor é reconstruído a partir da fabricação de veículos, taxas de adoção e uma curva de preços visível, o resultado é mais fácil de rastrear e reproduzir entre regiões e ciclos de atualização.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de espelhos retrovisores internos automotivos?

O mercado é estimado em cerca de USD 3,45 bilhões em 2026, com projeções indicando que pode atingir aproximadamente USD 4,56 bilhões até 2031, refletindo um CAGR de 5,74% no período de 2026-2031.

Quais fatores estão impulsionando o crescimento neste mercado?

Os principais impulsionadores de crescimento incluem regulamentações mais rígidas de segurança e visibilidade traseira, adoção crescente de ADAS e módulos de espelhos inteligentes, crescimento da produção de veículos elétricos e premiumização dos interiores de veículos nos principais mercados.

Quem são os principais participantes do mercado de espelhos retrovisores internos automotivos?

Os principais participantes incluem Gentex Corporation, Magna International Inc., Samvardhana Motherson Reflectec, Ficosa International S.A. e Murakami Corporation, que juntos detêm uma participação significativa no fornecimento global OEM.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico é tanto a maior quanto a região de crescimento mais rápido, sustentada pela alta produção de veículos na China, Japão, Índia e Coreia do Sul e pela rápida adoção de tecnologias avançadas de segurança.

Como os espelhos digitais e baseados em câmera estão impactando o mercado?

Em 2025, a Ásia-Pacífico responde pela maior participação de mercado no Mercado de Espelhos Retrovisores Internos Automotivos (IRVM).

Página atualizada pela última vez em: