Tamanho e Participação do Mercado de Bomba de Vácuo Elétrica Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Vácuo Elétrica Automotiva por Mordor Intelligence

O tamanho do Mercado de Bomba de Vácuo Elétrica Automotiva é estimado em USD 1,72 bilhão em 2025 e espera-se que atinja USD 2,42 bilhões até 2030, a uma CAGR de 6,60% durante o período de previsão (2025-2030).

O Mercado de Bomba de Vácuo Elétrica Automotiva é avaliado em USD 1,72 bilhão em 2025 e está projetado para atingir USD 2,42 bilhões até 2030, registrando uma taxa de crescimento anual composta de 6,60% durante o período de previsão. Esta trajetória de crescimento reflete a transição acelerada da indústria automotiva em direção a trens de força eletrificados, nos quais as fontes de vácuo tradicionais acionadas por motor tornam-se indisponíveis, exigindo alternativas eletricamente alimentadas para assistência de freio e sistemas auxiliares. A expansão do mercado coincide com normas de emissão globais mais rígidas e a proliferação de motores de injeção direta de gasolina com turbocompressor, que requerem geração de vácuo suplementar além do que os motores naturalmente aspirados forneciam tradicionalmente.

Principais Conclusões do Relatório

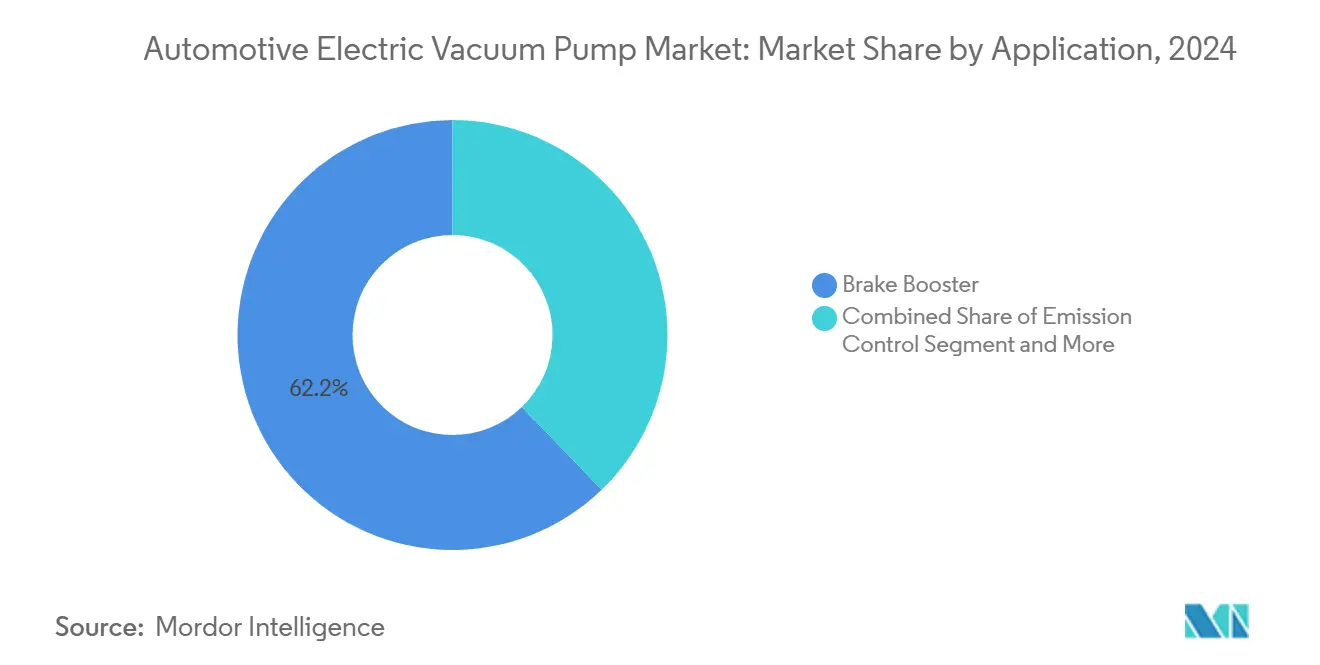

- Por aplicação, os sistemas de servo-freio lideraram com 62,16% da participação do mercado de bomba de vácuo elétrica automotiva em 2024; o controle de emissões está projetado para crescer a uma CAGR de 12,42% até 2030.

- Por tipo de veículo, os veículos de passeio representaram 68,05% do tamanho do mercado de bomba de vácuo elétrica automotiva em 2024, enquanto os veículos elétricos a bateria avançam a uma CAGR de 16,68% até 2030.

- Por tipo de propulsão, os motores de combustão interna comandaram 54,08% do tamanho do mercado de bomba de vácuo elétrica automotiva em 2024; os veículos elétricos a bateria registram a maior CAGR prevista de 18,92%.

- Por canal de vendas, o segmento OEM deteve 71,11% da participação do mercado de bomba de vácuo elétrica automotiva em 2024, enquanto o pós-venda está definido para expandir a uma CAGR de 10,21% até 2030.

- A Ásia-Pacífico capturou 42,07% do tamanho do mercado de bomba de vácuo elétrica automotiva em 2024 e está posicionada para registrar uma CAGR de 11,49% até 2030, impulsionada principalmente pela liderança da China em veículos elétricos.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Bombas de Vácuo Elétricas Automotivas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na Produção de Veículos Elétricos a Bateria e Veículos Elétricos Híbridos | +2.1% | Global, com liderança central na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Normas Globais Mais Rígidas de Segurança de Freios e Emissões | +1.8% | Global, com adoção liderada pela UE e China | Longo prazo (≥ 4 anos) |

| Migração dos OEMs para Auxiliares Eletrificados | +1.4% | Foco na América do Norte e UE, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Controle de Bomba Otimizado por IA Reduzindo o Tamanho da Bateria | +0.9% | Segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Motores Turbo com Injeção Direta de Gasolina Necessitam de Vácuo Suplementar | +0.4% | Global, com ênfase em mercados maduros | Curto prazo (≤ 2 anos) |

| Expansão dos Recursos de Condução Autônoma Aumentando a Demanda por Vácuo | +0.7% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção de Veículos Elétricos a Bateria e Veículos Elétricos Híbridos

A onda de eletrificação reformula fundamentalmente os requisitos de geração de vácuo, pois os veículos elétricos a bateria e os veículos elétricos híbridos carecem das fontes de vácuo acionadas por motor que os trens de força convencionais fornecem naturalmente. Essa transição cria demanda obrigatória por bombas de vácuo elétricas em todas as plataformas de veículos eletrificados, transformando o componente de opcional para essencial. O anúncio da BMW em março de 2025 sobre seu sistema eDrive Gen6 para a plataforma Neue Klasse demonstra como os principais OEMs estão padronizando sistemas auxiliares elétricos em suas linhas eletrificadas. A mudança vai além dos veículos puramente elétricos, pois os sistemas híbridos leves adotam cada vez mais arquiteturas de 48 volts que permitem uma operação mais eficiente da bomba de vácuo elétrica, reduzindo as perdas parasitas em comparação com os sistemas tradicionais de 12 volts.

Normas Globais Mais Rígidas de Segurança de Freios e Emissões

Os marcos regulatórios exigem cada vez mais padrões avançados de desempenho de frenagem que as bombas de vácuo elétricas ajudam a alcançar por meio de geração de vácuo consistente e controlável, independente da operação do motor. A finalização pela NHTSA em novembro de 2024 da FMVSS 127 para sistemas de frenagem de emergência automática, exigindo conformidade até setembro de 2029, exemplifica como as regulamentações de segurança impulsionam a demanda por sistemas de vácuo auxiliar confiáveis. Os limites de emissão de partículas de freio da Euro 7, em vigor a partir de 2026, influenciam ainda mais o design dos sistemas de vácuo, pois os OEMs buscam capacidades precisas de modulação de freio que as bombas elétricas possibilitam por meio de algoritmos de controle programáveis. Esses padrões criam barreiras técnicas que favorecem fornecedores estabelecidos com capacidades comprovadas de conformidade regulatória e infraestrutura de testes.

Migração dos OEMs para Auxiliares Eletrificados

Os fabricantes automotivos substituem sistematicamente os sistemas auxiliares acionados por correia por alternativas elétricas para melhorar a eficiência geral do veículo e permitir embalagem flexível em arquiteturas eletrificadas. Essa transição reflete esforços mais amplos da indústria para eliminar perdas parasitas e otimizar o gerenciamento de energia em todos os sistemas do veículo. O desenvolvimento pela Continental de unidades de controle de zona e arquiteturas de veículos definidos por software permite o controle centralizado de auxiliares elétricos, incluindo bombas de vácuo, por meio de sistemas integrados de gerenciamento de energia. A migração se acelera à medida que os OEMs buscam redução de peso e flexibilidade de embalagem, particularmente em plataformas de veículos elétricos onde cada ganho de eficiência impacta diretamente a autonomia de condução e os requisitos de dimensionamento da bateria.

Controle de Bomba Otimizado por IA Reduzindo o Tamanho da Bateria

Algoritmos de controle avançados permitem que as bombas de vácuo elétricas operem com precisão sem precedentes, reduzindo o consumo de energia e permitindo baterias menores em veículos elétricos. Esses sistemas inteligentes preveem eventos de frenagem e pré-carregam os reservatórios de vácuo durante as fases de frenagem regenerativa, aproveitando efetivamente a energia que de outra forma seria perdida. A integração de algoritmos de aprendizado de máquina permite que as bombas se adaptem aos padrões de condução individuais e otimizem o desempenho de acordo, representando uma evolução significativa em relação às estratégias tradicionais de controle liga-desliga. Esse avanço tecnológico beneficia particularmente os segmentos de veículos premium, onde os fabricantes podem justificar os custos adicionais de sensores e processamento necessários para sistemas de controle sofisticados.

Análise de Impacto das Restrições do Mercado de Bombas de Vácuo Elétricas Automotivas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ascensão dos Sistemas de Freio por Fio Sem Vácuo | -1.2% | Segmentos premium globalmente, UE liderando | Longo prazo (≥ 4 anos) |

| Problemas de Garantia por Durabilidade e Contaminação | -0.8% | Global, foco no pós-venda | Médio prazo (2 a 4 anos) |

| Reforçadores Elétricos com Inversor SiC Integrado Substituindo Bombas | -1.0% | Europa, América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Restrições na Cadeia de Suprimentos para Componentes de Bomba de Alta Tensão | -0.7% | Global, Ásia-Pacífico crítica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão dos Sistemas de Freio por Fio Sem Vácuo

A tecnologia de freio por fio elimina completamente os requisitos de vácuo ao substituir a assistência de freio hidráulico-pneumática tradicional por atuação eletrônica direta, potencialmente perturbando a trajetória de crescimento de longo prazo do mercado de bomba de vácuo elétrica. O lançamento pela Bosch em fevereiro de 2025 de seu sistema de freio por fio, visando mais de 5,5 milhões de aplicações em veículos até 2030, demonstra a viabilidade comercial da tecnologia e a aceitação pelos OEMs. O sistema iBooster da Continental também fornece assistência de freio sem dependência de vácuo, oferecendo tempos de resposta mais rápidos e integração com sistemas de condução autônoma que requerem frenagem precisa e controlada eletronicamente. A adoção da tecnologia se acelera em segmentos de veículos premium, onde a sensibilidade ao custo é menor e a integração com sistemas avançados de assistência ao motorista fornece justificativa adicional de valor. No entanto, o cronograma de transição se estende por décadas devido a considerações de custo e à necessidade de validação extensiva em aplicações críticas de segurança.

Problemas de Garantia por Durabilidade e Contaminação

Os desafios de confiabilidade das bombas de vácuo elétricas em ambientes automotivos severos criam exposição a garantias e demanda de substituição no pós-venda que podem restringir a adoção pelos OEMs e aumentar o custo total de propriedade. A contaminação por vapores de fluido de freio, névoa de óleo e material particulado pode comprometer o desempenho e a longevidade da bomba, particularmente em sistemas que carecem de mecanismos adequados de filtragem ou separação. Essas preocupações com durabilidade tornam-se mais pronunciadas à medida que os veículos operam em condições ambientais cada vez mais diversas e os fabricantes estendem os períodos de garantia para corresponder às expectativas dos veículos elétricos. O problema afeta particularmente a dinâmica de crescimento do pós-venda, onde as bombas de substituição devem atender aos padrões de desempenho do equipamento original enquanto competem em custo com alternativas potencialmente de menor qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Bombas de Vácuo Elétricas Automotivas

Por Aplicação:

Assistência de Freio Impulsiona a Demanda CentralAs aplicações de servo-freio comandam 62,16% da participação de mercado em 2024, refletindo a natureza fundamental crítica de segurança da assistência de frenagem em todos os tipos de veículos e trens de força. Essa dominância decorre de requisitos regulatórios e expectativas dos consumidores por desempenho de frenagem consistente, independentemente da disponibilidade de vácuo do motor. Os sistemas de controle de emissões emergem como o segmento de aplicação de crescimento mais rápido, com CAGR de 12,42% até 2030, impulsionados por requisitos cada vez mais rigorosos de redução de partículas e NOx que exigem controle preciso de vácuo para válvulas de EGR e atuadores do sistema de emissões. As aplicações de turbocompressor e sistema de combustível mantêm demanda estável à medida que os motores turboalimentados proliferam nos segmentos de veículos, exigindo vácuo suplementar para controle de wastegate e sistemas de gerenciamento de vapor de combustível.

O panorama de aplicações reflete tendências automotivas mais amplas em direção à integração de sistemas e componentes multifuncionais. O desenvolvimento pela Continental de unidades integradas de controle de freio demonstra como os fornecedores combinam geração de vácuo com distribuição eletrônica de freio e funções de controle de estabilidade. Essa estratégia de integração permite redução de custos por meio de eletrônica e embalagem compartilhadas, ao mesmo tempo em que melhora os tempos de resposta do sistema e as capacidades de diagnóstico. As aplicações de controle de emissões se beneficiam particularmente das características de controle preciso das bombas de vácuo elétricas, permitindo taxas de fluxo de EGR otimizadas e melhor eficiência do catalisador sob condições de operação variáveis.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo:

Dominância dos Veículos de Passeio em Meio ao Crescimento ComercialOs segmentos de veículos comerciais demonstram taxas de adoção aceleradas apesar da dominância de 68,05% de participação de mercado dos veículos de passeio em 2024, pois os operadores de frotas priorizam melhorias de confiabilidade e eficiência de combustível que as bombas de vácuo elétricas possibilitam. Os veículos comerciais médios e pesados adotam cada vez mais sistemas auxiliares elétricos para reduzir os requisitos de manutenção e melhorar o conforto do motorista por meio de sensação consistente do pedal de freio, independentemente das condições de carga do motor. Os veículos comerciais leves fazem a ponte entre as aplicações de passeio e comerciais, beneficiando-se das economias de escala no desenvolvimento de componentes para veículos de passeio, enquanto requerem especificações de durabilidade aprimoradas.

Os veículos elétricos a bateria representam o segmento de tipo de veículo de crescimento mais rápido, com CAGR de 16,68%, alterando fundamentalmente os requisitos da bomba de vácuo por meio da eliminação das fontes de vácuo acionadas por motor e da integração com sistemas de frenagem regenerativa. A abordagem da Tesla de integrar bombas de vácuo com módulos de controle de freio exemplifica como os fabricantes de veículos elétricos otimizam a arquitetura do sistema para eficiência de peso e embalagem. A transição cria oportunidades para fornecedores que oferecem soluções integradas que combinam geração de vácuo com eletrônica de controle de freio e sistemas de gerenciamento térmico necessários para aplicações de veículos elétricos de alto desempenho.

Por Tipo de Propulsão:

Legado do Motor de Combustão Interna Encontra a Inovação dos Veículos ElétricosOs motores de combustão interna mantêm 54,08% de participação de mercado em 2024, apesar do crescimento explosivo de CAGR de 18,92% dos veículos elétricos a bateria, indicando a evolução de dupla trajetória do mercado, atendendo simultaneamente aos trens de força tradicionais e eletrificados. Essa dinâmica cria requisitos complexos na cadeia de suprimentos, pois os fabricantes devem suportar aplicações legadas de motor de combustão interna enquanto investem em tecnologias de veículos elétricos de próxima geração. Os veículos elétricos híbridos ocupam um meio-termo, exigindo bombas de vácuo elétricas durante a operação com motor desligado, enquanto se beneficiam do vácuo tradicional do motor durante as fases de combustão.

A segmentação por tipo de propulsão revela mudanças fundamentais nos requisitos de design da bomba de vácuo, pois os veículos elétricos exigem integração com sistemas de alta tensão e algoritmos sofisticados de gerenciamento de energia. Os veículos elétricos híbridos plug-in apresentam complexidade particular, exigindo bombas de vácuo capazes de operação contínua em múltiplas fontes de energia e modos de operação. Os veículos elétricos a célula de combustível representam um segmento emergente com requisitos únicos para integração de sistemas de hidrogênio e padrões de confiabilidade ultra-elevada. A arquitetura de unidade de controle de zona da Continental permite o gerenciamento centralizado de sistemas de vácuo em diferentes tipos de propulsão, proporcionando escalabilidade e redução de custos por meio do compartilhamento de plataforma.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas:

Integração OEM Impulsiona o Crescimento do Pós-VendaOs canais OEM dominam com 71,11% de participação de mercado em 2024, refletindo a natureza crítica de integração do componente e a ênfase da indústria automotiva na validação em nível de sistema e cobertura de garantia. Essa dominância decorre do papel das bombas de vácuo elétricas como componentes críticos de segurança que requerem extensos processos de teste e certificação que favorecem relacionamentos OEM estabelecidos. O crescimento de CAGR de 10,21% do segmento de pós-venda até 2030 sinaliza a expansão da demanda de substituição à medida que as primeiras frotas de veículos elétricos amadurecem e requerem substituição de componentes, criando novos fluxos de receita para fornecedores e distribuidores.

A dinâmica do canal de vendas reflete tendências mais amplas da indústria automotiva em direção a relacionamentos diretos com OEMs e estruturas de fornecimento reduzidas, pois os requisitos de integração eletrônica das bombas de vácuo elétricas favorecem fornecedores com capacidades abrangentes de sistema. O crescimento do pós-venda independente enfrenta desafios decorrentes da crescente complexidade dos componentes e dos requisitos de diagnóstico que favorecem redes de serviço autorizadas com acesso a ferramentas de calibração OEM e atualizações de software. No entanto, o segmento se beneficia do crescente parque de veículos elétricos e dos ciclos de vida estendidos dos veículos, criando demanda de substituição sustentada além dos períodos de garantia tradicionais.

Análise Geográfica

Mercado de Bombas de Vácuo Elétricas Automotivas da APAC

A participação de mercado dominante de 42,07% da Ásia-Pacífico em 2024 e o CAGR sustentado de 11,49% até 2030 refletem o duplo papel da região como o maior centro de produção automotiva do mundo e o epicentro da adoção de veículos elétricos. O domínio da China na fabricação de veículos elétricos cria uma demanda concentrada por bombas de vácuo elétricas, com fornecedores domésticos como a Ningbo Tuopu Group aproveitando as vantagens de proximidade e a competitividade de custos para atender tanto os mercados locais quanto os de exportação. A região se beneficia de cadeias de suprimentos estabelecidas para componentes de motores elétricos e eletrônica de potência, que os fabricantes de bombas de vácuo elétricas podem aproveitar para redução de custos e avanço técnico. Os fornecedores automotivos japoneses, incluindo a DENSO Corporation e a Mikuni Corporation, mantêm a liderança tecnológica por meio de materiais avançados e capacidades de fabricação de precisão que permitem projetos de bombas de alto desempenho para aplicações premium.

Mercado de Bombas de Vácuo Elétricas Automotivas da Europa

A Europa enfrenta desafios de produção no curto prazo, com a Continental AG prevendo declínios de 3% a 5% na produção de veículos de passeio; no entanto, isso cria oportunidades para a integração de bombas de vácuo elétricas de maior valor agregado, à medida que os fabricantes de equipamentos originais priorizam ganhos de eficiência e conformidade regulatória. Os rigorosos padrões de emissão Euro 7 da região e a adoção de sistemas avançados de assistência ao condutor impulsionam a demanda por sistemas sofisticados de controle de vácuo, que exigem preços premium. Fornecedores alemães como a Continental AG e a Robert Bosch GmbH aproveitam sua expertise em sistemas de freios e seus relacionamentos com fabricantes de equipamentos originais para manter a liderança de mercado, apesar dos ventos contrários à produção regional. O foco da região em segmentos de veículos premium e na integração de tecnologia avançada sustenta preços médios de venda e margens de lucro mais elevados em comparação com mercados orientados ao volume.

Mercado de Bombas de Vácuo Elétricas Automotivas da América do Norte

O desenvolvimento do mercado da América do Norte reflete a adoção gradual de veículos elétricos na região e a ênfase da indústria automotiva doméstica em caminhões leves e SUVs que requerem sistemas auxiliares robustos. A região se beneficia de iniciativas de relocalização industrial e políticas comerciais que favorecem fornecedores domésticos, criando oportunidades para players estabelecidos expandirem a capacidade de fabricação e reduzirem os riscos da cadeia de suprimentos. A integração do setor automotivo do Canadá com as redes de produção dos EUA permite cadeias de suprimentos transfronteiriças eficientes para componentes e conjuntos de bombas de vácuo elétricas. A força do mercado de reposição da região, impulsionada pelos ciclos de vida estendidos dos veículos e pela cultura de manutenção autônoma, sustenta uma demanda contínua por reposição e preços premium para aplicações orientadas ao desempenho.

Cenário Competitivo

O mercado de bomba de vácuo elétrica automotiva exibe concentração moderada entre fornecedores de nível 1 estabelecidos que aproveitam os relacionamentos existentes com sistemas de freio e a escala de fabricação para manter vantagens competitivas. Continental AG, Robert Bosch GmbH e Denso Corporation dominam por meio de capacidades abrangentes de integração de sistemas que combinam geração de vácuo com eletrônica de controle de freio e interfaces de rede veicular. Esses fornecedores se beneficiam de relacionamentos com OEMs que duram décadas e de extensa infraestrutura de validação que cria barreiras significativas para novos entrantes que buscam penetrar em aplicações críticas de segurança. O cenário competitivo favorece cada vez mais fornecedores que oferecem soluções completas de sistema de freio em vez de componentes de bomba independentes, pois os OEMs priorizam a responsabilidade de fonte única e a cobertura de garantia integrada.

As dinâmicas competitivas emergentes centram-se na diferenciação tecnológica por meio de algoritmos de controle avançados, eletrônica de potência integrada e designs de sistemas multifuncionais que combinam geração de vácuo com outras funções auxiliares. Especialistas menores como Youngshin Precision Co. Ltd. e VIE Science and Technology competem por meio de inovação focada e vantagens de custo em segmentos de mercado específicos ou regiões geográficas. A evolução da indústria em direção a sistemas de freio por fio cria tanto ameaças quanto oportunidades, pois os fornecedores devem equilibrar o investimento em tecnologia tradicional de bomba de vácuo com o desenvolvimento de métodos alternativos de atuação. O gasto em P&D da Continental em 2024 de EUR 2,356 bilhões em sua divisão Automotiva demonstra a escala de investimento necessária para manter a liderança tecnológica em múltiplas arquiteturas concorrentes.

Oportunidades de espaço em branco existem em mercados emergentes onde fornecedores locais podem aproveitar vantagens de custo e apoio governamental para desafiar players estabelecidos, particularmente em aplicações de veículos comerciais e pós-venda onde os requisitos técnicos podem ser menos rigorosos do que nos segmentos de carros de passeio premium.

Líderes do Setor de Bomba de Vácuo Elétrica Automotiva

Hella GmbH and Co. KGaA

Continental AG

Robert Bosch GmbH

Rheinmetall AG

Youngshin Precision Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Bombas de Vácuo Elétricas Automotivas

- Hella GmbH and Co. KGaA

- Continental AG

- Robert Bosch GmbH

- Rheinmetall AG

- Youngshin Precision Co. Ltd.

- Johnson Electric Holdings

- Mikuni Corporation

- Ningbo Tuopu Group

- Magna International

- Valeo SA

- DENSO Corporation

- SHW AG

- Stackpole International

- VIE Science and Technology

- Fuxin Dare Automotive Parts

- Pierburg (Pierburg Pump Technology)

- WABCO Holdings

- LPR Global

- Hitachi Astemo

- BorgWarner Inc.

Desenvolvimentos Recentes da Indústria no Mercado de Bombas de Vácuo Elétricas Automotivas

- Abril de 2025: Pedro Gil lançou o servo-freio de vácuo RVM com tecnologia de acoplamento magnético que elimina vedações dinâmicas de eixo e reduz os requisitos de manutenção. A inovação aborda preocupações de durabilidade em aplicações automotivas ao prevenir vazamentos e estender a vida útil do equipamento por meio da redução de atrito nas interfaces de acoplamento do motor.

- Março de 2025: O Grupo BMW anunciou seu sistema eDrive Gen6 para a plataforma de veículos elétricos Neue Klasse, incorporando sistemas auxiliares elétricos avançados, incluindo geração de vácuo integrada para aplicações de assistência de freio. O sistema demonstra o compromisso dos OEMs em padronizar bombas de vácuo elétricas em linhas de veículos eletrificados.

Escopo do Relatório Global do Mercado de Bomba de Vácuo Elétrica Automotiva

Visão Geral da Segmentação

| Servo-Freio |

| Turbocompressor e Sistemas de Combustível |

| Controle de Emissões |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Servo-Freio | |

| Turbocompressor e Sistemas de Combustível | ||

| Controle de Emissões | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual categoria de veículo impulsiona a maior demanda unitária por bombas de vácuo elétricas?

Os veículos de passeio respondem por 68,05% dos volumes de 2024, sustentados pela escala global de produção de veículos leves.

Por que as bombas de vácuo elétricas são críticas para os veículos elétricos a bateria?

Os veículos elétricos a bateria carecem de vácuo de coletor, portanto uma bomba elétrica é essencial para garantir o desempenho da assistência de freio independentemente da operação do motor.

Qual é a principal ameaça aos volumes futuros de bombas?

Os sistemas de freio por fio sem vácuo poderiam reduzir a demanda por bombas, especialmente em segmentos premium que adotam a tecnologia após 2028.

Qual região lidera o mercado de bomba de vácuo elétrica automotiva?

A Ásia-Pacífico domina com 42,07% de participação em 2024, impulsionada pela liderança da China na fabricação de veículos elétricos.

Como os fornecedores estão melhorando a eficiência energética das bombas?

O controle habilitado por IA prevê eventos de frenagem e carrega os reservatórios de vácuo durante a desaceleração regenerativa, reduzindo a carga da bateria e permitindo baterias menores nos veículos elétricos.

Página atualizada pela última vez em: