Tamanho e Participação do Mercado de Bomba de Refrigerante Elétrica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

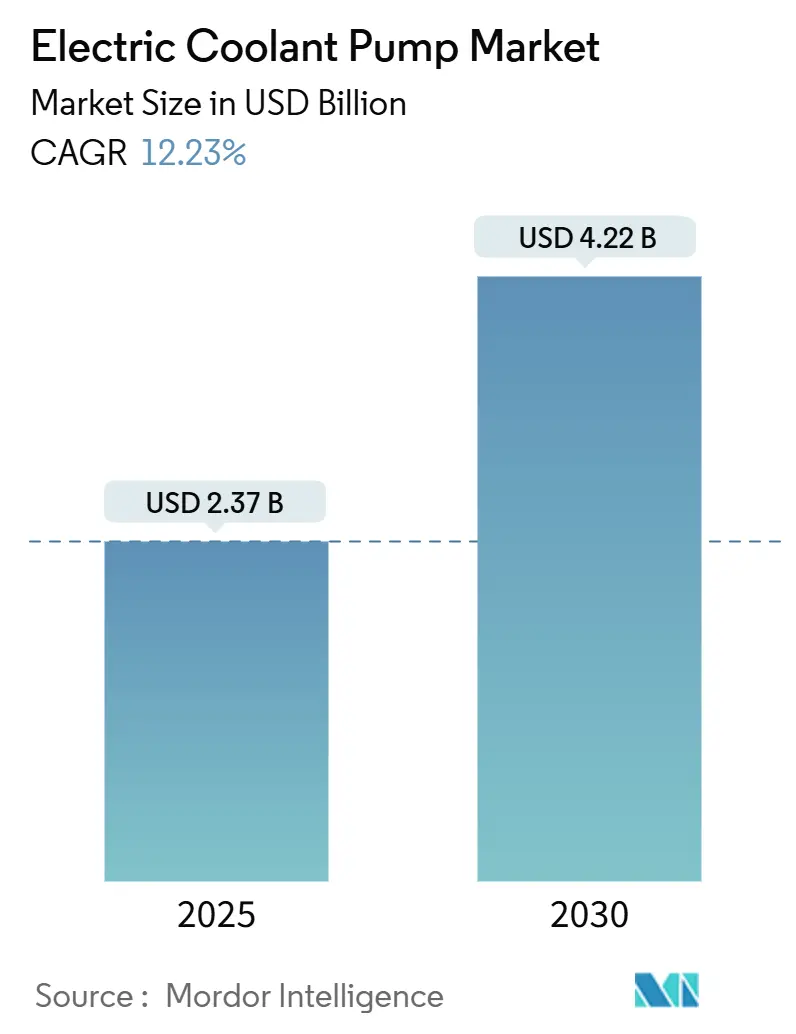

| Tamanho do Mercado (2025) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

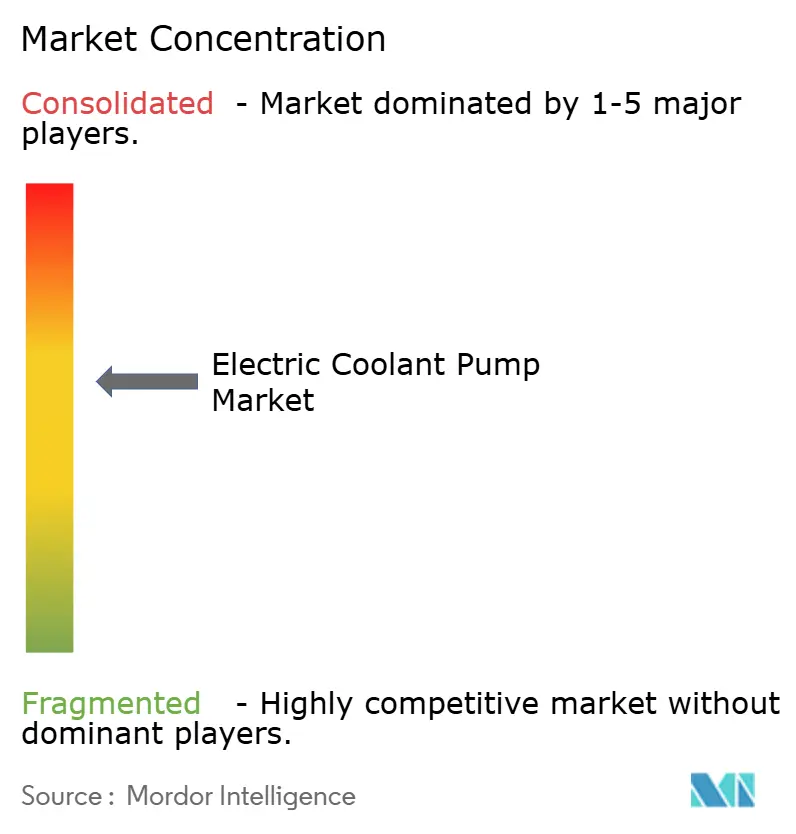

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Refrigerante Elétrica por Mordor Intelligence

O tamanho do mercado de bomba de refrigerante elétrica é de USD 2,37 bilhões em 2025 e está previsto para atingir USD 4,22 bilhões até 2030, avançando a um CAGR de 12,23%. A crescente penetração de trens de força elétricos, regras de emissões mais rígidas e a necessidade de controle preciso da temperatura da bateria sustentam coletivamente essa expansão acelerada. As bombas elétricas desacoplam o fluxo de refrigerante da velocidade do motor, desbloqueando algoritmos de economia de energia que ajudam os fabricantes de automóveis a cumprir as metas de redução de carbono, ao mesmo tempo em que melhoram o conforto da cabine no tráfego com paradas frequentes. A multiplicação de circuitos de refrigerante em veículos elétricos a bateria (BEVs) eleva o número de bombas por veículo, impulsionando ainda mais a demanda por unidades. O mercado também se beneficia de arquiteturas auxiliares de 48 V que reduzem a massa de fiação e permitem operação de bomba de alto fluxo e baixa corrente. A concentração moderada do setor permite que fornecedores de médio porte conquistem nichos em módulos térmicos integrados, enquanto a volatilidade dos custos de matérias-primas e as lacunas de qualificação em serviços moderam a adoção no curto prazo.

Principais Conclusões do Relatório

- Por tipo de bomba, os modelos horizontais detinham 48,59% da participação do mercado de bomba de refrigerante elétrica em 2024; as bombas verticais estão projetadas para expandir a um CAGR de 13,13% até 2030.

- Por tensão, as unidades de 12 V representaram 64,79% do tamanho do mercado de bomba de refrigerante elétrica em 2024, enquanto o segmento de 48 V+ está previsto para crescer a um CAGR de 22,52% até 2030.

- Por tipo de veículo, os automóveis de passeio lideraram com 61,96% da participação do mercado de bomba de refrigerante elétrica em 2024, enquanto os veículos comerciais médios e pesados estão projetados para avançar a um CAGR de 14,67% no mesmo período.

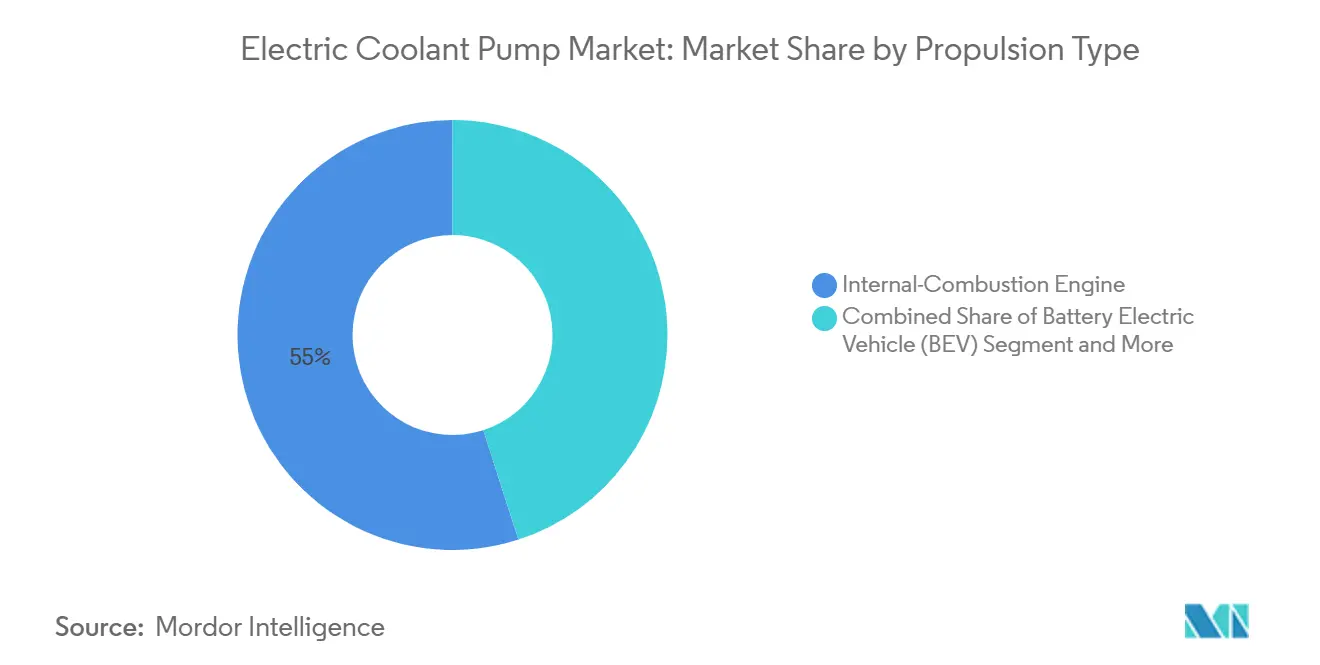

- Por tipo de propulsão, as plataformas de combustão interna comandaram 54,97% da participação do mercado de bomba de refrigerante elétrica em 2024; os BEVs estão projetados para registrar o maior CAGR projetado de 24,36% até 2030.

- Por canal de vendas, os OEMs dominaram 73,39% da participação do mercado de bomba de refrigerante elétrica em 2024, com expectativa de crescimento a um CAGR de 13,06% até 2030.

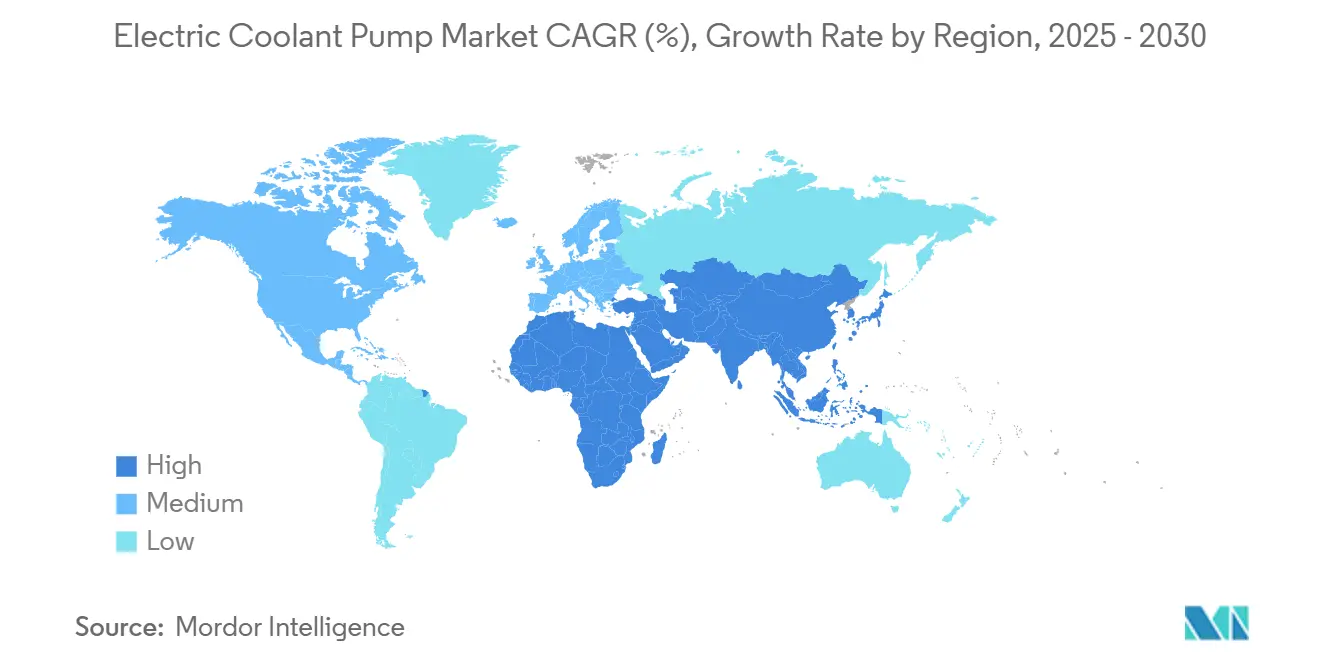

- Por geografia, a Ásia-Pacífico capturou 47,38% da participação do mercado de bomba de refrigerante elétrica em 2024, enquanto o Oriente Médio e África está projetado para registrar o CAGR mais rápido de 13,58% até 2030.

Tendências e Perspectivas do Mercado Global de Bomba de Refrigerante Elétrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volumes de Produção de Veículos Elétricos | +2.5% | Global, com liderança da Ásia-Pacífico e aceleração do Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Mandatos de Eficiência de Combustível | +2.2% | Europa e América do Norte como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Módulos Térmicos Integrados de "Super-Reservatório" | +2.1% | Global, adoção antecipada em segmentos premium | Médio prazo (2 a 4 anos) |

| Auxiliares de Menor Vibração | +1.9% | Global, segmentos premium e de luxo liderando | Curto prazo (≤ 2 anos) |

| Ônibus e Caminhões Mild-Hybrid de 48 V | +1.7% | Europa e China como núcleo, Índia como oportunidade emergente | Médio prazo (2 a 4 anos) |

| Ciclos de Substituição Crescentes | +1.3% | Segmentos globais de veículos comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Produção Global de Veículos Elétricos

O aumento da produção de veículos elétricos multiplica a complexidade do gerenciamento térmico à medida que as capacidades das baterias crescem e o carregamento ultrarrápido acelera a geração de calor. Os fabricantes de automóveis agora especificam duas ou mais bombas elétricas por BEV, gerenciando o condicionamento da bateria, o resfriamento de eletrônica de potência e os circuitos de bomba de calor, para proteger a vida útil dos componentes e a autonomia do veículo. O controle independente da bomba reduz o consumo de energia auxiliar, melhorando a eficiência geral do ciclo de condução. Os principais OEMs asiáticos localizam o fornecimento de bombas para mitigar riscos logísticos, enquanto as startups norte-americanas preferem conjuntos de bombas modulares que simplificam a integração na planta. Os efeitos de escala nesses programas sustentam a trajetória de crescimento de dois dígitos do mercado.

Mandatos de Eficiência de Combustível com Foco em Emissões

Os reguladores limitam o CO₂ do escapamento e restringem os limites de partículas, pressionando os fabricantes de automóveis a reduzir as perdas parasitárias de acessórios acionados por correia. Os padrões de gases de efeito estufa dos EUA agora creditam bombas de velocidade variável que reduzem o consumo de energia em marcha lenta, estimulando programas de retrofit de OEMs para plataformas de próxima geração[1]"Regra Final: Padrões de Emissões de Gases de Efeito Estufa para Veículos Leves dos Anos-Modelo 2027-2032," Agência de Proteção Ambiental, epa.gov. Na Europa, a legislação Euro 7 impulsiona a mesma mudança, com penalidades sobre a média da frota altas o suficiente para justificar o prêmio de custo do componente. Os mercados emergentes da Ásia-Pacífico emulam essas regras, ampliando a base de clientes endereçável.

Adoção de Módulos Térmicos Integrados de "Super-Reservatório"

O gerenciamento térmico automotivo evolui em direção a arquiteturas consolidadas de "super-reservatório" que integram reservatórios de refrigerante, bombas, válvulas e eletrônica de controle em conjuntos únicos, reduzindo a complexidade de embalagem e melhorando a manutenibilidade. Os fornecedores de primeiro nível codesenvolvem esses módulos com as equipes de plataforma dos OEMs, incorporando software que redireciona dinamicamente o refrigerante para pré-aquecer as baterias ou recuperar o calor do inversor para o conforto da cabine. A tendência acelera o conteúdo de valor da bomba por veículo e recompensa as empresas que oferecem designs compactos e de múltiplas orientações.

Demanda dos OEMs por Auxiliares Mais Silenciosos e de Menor Vibração

Os segmentos de veículos premium impulsionam a demanda por bombas de refrigerante elétricas à medida que os requisitos de NVH (ruído, vibração e aspereza) se intensificam, particularmente em veículos elétricos de luxo onde o ruído do motor não mais mascara os sons dos componentes auxiliares. Consequentemente, as marcas premium especificam metas acústicas abaixo de 35 dB(A) a 1 m. Motores de bomba sem escovas, estatores encapsulados em resina e suportes com isolamento de borracha ajudam a atender a essas métricas enquanto melhoram a confiabilidade. Alguns OEMs também integram algoritmos de cancelamento ativo de ruído que preveem as pulsações da bomba e invertem as ondas sonoras por meio dos alto-falantes das portas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Matérias-Primas | -1.7% | Global, com concentração da cadeia de suprimentos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade do Circuito de Resfriamento | -1.5% | Global, aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com Confiabilidade | -0.9% | Pós-venda global, foco em mercados emergentes | Longo prazo (≥ 4 anos) |

| Proibições Pendentes de PFAS | -0.7% | Foco regulatório na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Matérias-Primas Automotivas

A instabilidade dos preços das matérias-primas cria pressão sobre as margens e riscos de interrupção da cadeia de suprimentos para os fabricantes de bombas de refrigerante elétricas, particularmente dado o papel central do cobre nos enrolamentos do motor e nos sistemas de controle eletrônico. Cobre, alumínio e ímãs de terras raras enfrentam escassez de oferta à medida que a eletrificação se acelera. Analistas de commodities projetam que a demanda por cobre superará a oferta ao longo da década, gerando picos de preços que comprimem as margens dos fabricantes de bombas[2]"A Oportunidade do Cobre na Transição Energética," BHP, bhp.com. Os fornecedores protegem a exposição por meio de fornecimento duplo e designs mais leves que reduzem a massa de condutores, mas mudanças repentinas de tarifas mantêm os riscos de custo elevados.

Complexidade do Circuito de Resfriamento versus Lacunas de Qualificação em Serviços

Os sistemas de gerenciamento térmico de veículos elétricos introduzem complexidade de múltiplos circuitos que supera o treinamento tradicional de técnicos automotivos, criando gargalos de serviço e preocupações com confiabilidade nos canais de pós-venda. Os veículos elétricos modernos incorporam até quatro circuitos de refrigerante independentes em comparação com um nos modelos legados de motor de combustão interna. Os técnicos de oficina requerem treinamento de segurança em alta tensão e ferramentas de diagnóstico especializadas, mas esses programas ainda são escassos em muitos mercados emergentes. Reparos atrasados corroem a confiança do consumidor e podem levar os OEMs a limitar certas tecnologias de bomba a regiões com infraestrutura de serviço adequada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: Designs Horizontais Lideram a Integração

As bombas horizontais detinham 48,59% da participação do mercado de bomba de refrigerante elétrica em 2024 devido à sua geometria de baixo perfil, que se encaixa perfeitamente abaixo dos coletores de admissão de motores de combustão interna e dentro dos berços de trem de força híbrido. Os engenheiros dos OEMs apreciam o procedimento simplificado de purga de ar que os impulsores horizontais permitem, reduzindo o tempo de montagem e as reclamações de garantia. Por outro lado, as bombas verticais estão ganhando espaço nas plataformas de veículos elétricos do tipo skateboard, onde bandejas térmicas dedicadas favorecem a montagem vertical que facilita o roteamento de mangueiras. Vários fornecedores de primeiro nível agora oferecem modelos verticais de fluxo reversível que permitem movimento bidirecional do refrigerante para pré-condicionamento da bateria.

As bombas horizontais manterão a liderança até meados da década, mas as unidades verticais estão projetadas para crescer a um CAGR de 13,13% à medida que os módulos térmicos integrados adotam layouts empilhados. Esses módulos instalam bombas, válvulas e sensores em uma pilha vertical, encurtando os caminhos do refrigerante e permitindo a desgaseificação assistida por gravidade. Os avanços em carcaças de compósito polimérico melhoram a tolerância ao calor das bombas verticais, enquanto as placas de controle de fusão de sensores monitoram a vibração para prever o desgaste dos rolamentos. Os fornecedores que investem em designs de impulsores de dupla orientação se posicionam para atender a ambas as arquiteturas, suavizando a volatilidade da receita.

Por Tensão: Dominância de 12 V Enfrenta Disrupção de 48 V

O segmento de 12 V controlou 64,79% da participação do mercado de bomba de refrigerante elétrica em 2024 porque a maioria das arquiteturas globais de veículos leves ainda opera em redes de energia legadas. O menor custo dos componentes e as cadeias de suprimentos maduras mantêm o 12 V relevante, particularmente em modelos sensíveis ao preço. No entanto, as unidades de 48 V+ estão crescendo a um CAGR de 22,52% à medida que os fabricantes de automóveis adotam sistemas mild-hybrid que recuperam energia de frenagem e alimentam supercompressores elétricos.

Os auxiliares de alta tensão aliviam a massa de cobre ao reduzir o consumo de corrente, uma vantagem que se torna crítica à medida que os comprimentos dos fios dos veículos aumentam com os sistemas avançados de assistência ao condutor. Os fornecedores agora integram drivers MOSFET inteligentes e isolamento galvânico para atender às metas de segurança funcional. As barreiras de entrada no mercado permanecem moderadas porque o conhecimento de motores sem escovas se transfere dos designs de 12 V; no entanto, os requisitos de resfriamento do inversor em BEVs de 800 V exigem bombas especializadas de alto fluxo. Os pioneiros em eletrônica de porta de carboneto de silício ganham margem de eficiência que diferencia as ofertas de desempenho.

Por Tipo de Veículo: Segmentos Comerciais Aceleram

Os automóveis de passeio representaram 61,96% da participação do mercado de bomba de refrigerante elétrica em 2024, refletindo o enorme volume da produção global de veículos leves. No entanto, os veículos comerciais médios e pesados formam a fatia de crescimento mais rápido a um CAGR de 14,67% devido à pressão regulatória para descarbonizar a logística de última milha. Os operadores de frota buscam bombas com taxas de fluxo mais altas e eixos reforçados para lidar com o carregamento rápido de baterias e ciclos de trabalho prolongados.

Os veículos comerciais leves atuam como um mercado de transição onde os programas de eletrificação de vans requerem programação flexível de saída da bomba para equilibrar a autonomia e o controle de temperatura da área de carga. A adoção de extensores de autonomia de célula de combustível por veículos comerciais médios e pesados introduz circuitos de refrigerante abaixo da temperatura ambiente que mantêm as pilhas de hidrogênio dentro das janelas térmicas ideais, multiplicando ainda mais a contagem de bombas por veículo. Os fornecedores desenvolvem plataformas modulares que escalam de unidades de 600 W para automóveis de passeio a bombas de 4 kW para caminhões, compartilhando eletrônica para maximizar as economias de escala.

Por Tipo de Propulsão: O Crescimento dos BEVs Transforma a Arquitetura Térmica

Os motores de combustão interna retiveram 54,97% da participação do mercado de bomba de refrigerante elétrica em 2024 porque a produção global de veículos permanece predominantemente de combustão interna. No entanto, os BEVs exibem o maior crescimento, avançando a um CAGR de 24,36% à medida que os preços das baterias caem e a infraestrutura de carregamento se expande. Os ciclos de trabalho das bombas mudam significativamente: em vez de operar quase constantemente em marcha lenta do motor, as bombas de BEV modulam o fluxo em milissegundos com base na temperatura do inversor, no estado de carregamento rápido e na demanda da bomba de calor da cabine.

Os veículos híbridos plug-in e os híbridos convencionais combinam circuitos de combustão interna e elétricos, frequentemente exigindo duas bombas para gerenciar duas fontes de calor. Os veículos elétricos a célula de combustível introduzem ainda mais complexidade, necessitando de refrigerante abaixo de 50 °C para a pilha, além de circuitos de temperatura mais alta para os motores de tração. Os fabricantes de bombas, portanto, ampliam os portfólios de materiais para incluir rolamentos sem ferro e impulsores de fluoropolímero resistentes à corrosão por água desionizada. As atualizações de software entregues via rede ajustam os mapas da bomba à medida que as químicas das baterias evoluem, estendendo a vida útil do componente sem alterações mecânicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: A Integração pelos OEMs Domina a Estratégia

Os OEMs representaram 73,39% da participação do mercado de bomba de refrigerante elétrica em 2024 e estão projetados para crescer a um CAGR de 13,06% até 2030, à medida que o gerenciamento térmico passou de um acessório opcional para um sistema de missão crítica. Os fabricantes de automóveis integram as bombas no início do design da plataforma, otimizando o roteamento de mangueiras e os algoritmos de controle de software para recuperar cada watt de energia economizada. Os fornecedores de primeiro nível colocam equipes de engenharia nos centros de tecnologia dos OEMs para acelerar os ciclos de validação e garantir acordos de fornecimento de vários anos.

Os canais de pós-venda enfrentam obstáculos; a crescente inteligência das bombas incorpora comunicação CAN ou LIN para diagnósticos, tornando as substituições diretas difíceis. As oficinas independentes demandam kits plug-and-play que incluem refrigerante pré-preenchido e conexões rápidas para evitar bolsas de ar. Alguns fornecedores agora oferecem variantes de "marca branca" de bombas OEM com firmware simplificado, equilibrando a sensibilidade ao preço com a confiabilidade. Apesar da complexidade, o pós-venda ainda se expande à medida que a frota global de BEVs em uso cresce, criando receita de serviço de longa cauda.

Análise Geográfica

A Ásia-Pacífico capturou 47,38% da participação do mercado de bomba de refrigerante elétrica em 2024, impulsionada pela cadeia de suprimentos de baterias verticalmente integrada da China, que reduz os custos logísticos das bombas e acelera as iterações de design. Os subsídios governamentais e as regras de conteúdo local fomentam parcerias entre fornecedores de primeiro e segundo nível que colocalizam a produção de bombas, inversores e pacotes de baterias. A adoção de frotas comerciais mild-hybrid de 48 V na Índia adiciona volume incremental, enquanto o Japão e a Coreia do Sul contribuem com tecnologia de micromotores de alta precisão e expertise avançada em vedação de resina. Os OEMs regionais cada vez mais adquirem bombas de fornecedores domésticos para mitigar o risco cambial e garantir estoque just-in-time.

A região do Oriente Médio e África registra o CAGR mais rápido de 13,58% à medida que as agendas de diversificação nacional alocam capital soberano para plantas de montagem de veículos elétricos e linhas de componentes de alta tensão. Os gigaprojetos da Arábia Saudita exigem conteúdo local para subconjuntos térmicos, atraindo joint ventures entre especialistas globais em bombas e conglomerados regionais. Temperaturas ambiente superiores a 50 °C desafiam a durabilidade das bombas de refrigerante; portanto, os fornecedores oferecem folgas maiores no impulsor e compatibilidade com refrigerante de alto ponto de ebulição. A África do Sul aproveita as zonas automotivas estabelecidas para exportar bombas por toda a Área de Livre Comércio Continental Africana, aliviando os encargos tarifários e encurtando os prazos de entrega.

A Europa e a América do Norte oferecem crescimento estável com foco em segmentos premium. Os fabricantes de automóveis da União Europeia enfatizam a otimização da autonomia em climas frios, exigindo bombas capazes de fornecer baixo fluxo e alta pressão de cabeça para aquecimento da bateria durante o estacionamento noturno. Os OEMs norte-americanos investem capital em fábricas de semicondutores domésticas que fornecem MOSFETs de carboneto de silício para controladores de motores de bombas, encurtando as cadeias de suprimentos e desbloqueando maior eficiência. Ambas as regiões avançam nos mandatos de refrigerante de baixo potencial de aquecimento global, obrigando os fabricantes de bombas a certificar novas misturas de elastômeros e eixos de aço inoxidável que resistem a novas misturas de glicol. As pegadas de fabricação se expandem perto das plantas de montagem final para satisfazer os incentivos de conteúdo localizado e contornar os gargalos logísticos.

Cenário Competitivo

O mercado de bomba de refrigerante elétrica exibe concentração moderada, criando oportunidades para inovadores especializados em gerenciamento térmico para capturar segmentos de espaço em branco por meio de soluções integradas de "super-reservatório" e algoritmos de controle avançados. A Bosch capitaliza o conhecimento em nível de sistema, oferecendo pacotes integrados de "eixo elétrico mais térmico" que agrupam o resfriamento de bomba, inversor e motor. A Aisin aproveita a afiliação com a Toyota para garantir contratos de bomba multiplataforma até 2030. A Mahle e a Valeo focam em bombas motorizadas compactas sem ímã que contornam as oscilações de preços de terras raras, enquanto a Rheinmetall escala a produção de unidades de alta tensão para caminhões elétricos a bateria.

As alianças estratégicas se concentram cada vez mais na integração de software e eletrônica de potência. O investimento da Bosch em 2025 na capacidade de carboneto de silício nos EUA suporta controladores de bomba verticalmente integrados que aumentam a eficiência em 3 a 5 pontos percentuais. A Valeo faz parceria com a Mahle para codesenvolver algoritmos de controle preditivo que analisam a elevação da rota, a temperatura ambiente e o comportamento do condutor, pré-condicionando o fluxo de refrigerante antes que ocorram picos térmicos. A proteção contra matérias-primas emerge como uma tática defensiva; os fornecedores bloqueiam contratos de cobre de vários anos ou substituem enrolamentos de alumínio em certos modelos.

Os novos entrantes exploram nichos como o resfriamento de pilhas de células de combustível ou bombas de bandeja de bateria submersíveis para arquiteturas do tipo skateboard. Os fabricantes de semicondutores incorporam microbombas dentro de módulos de potência, potencialmente deslocando unidades independentes em zonas de baixa potência. No entanto, os rigorosos ciclos de validação automotiva e os obstáculos de segurança funcional da ISO 26262 protegem os titulares. Os portfólios de propriedade intelectual sobre geometrias de vedação, modelagem de cavitação e amortecimento acústico permanecem como principais fossos competitivos.

Líderes do Setor de Bomba de Refrigerante Elétrica

Robert Bosch GmbH

Aisin Seiki Co., Ltd.

Continental AG

Valeo SA

Mahle GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Rheinmetall ganhou um pedido de seis dígitos médios para suas bombas de alta tensão CWA 2000 de um OEM de caminhões dos EUA, com entregas previstas para 2028-2035.

- Fevereiro de 2025: A TI Fluid Systems lançou uma bomba de 12 V desenvolvida para BEVs, integrando controle de temperatura em malha fechada para otimizar o consumo de energia.

- Fevereiro de 2025: A Rheinmetall garantiu um contrato de EUR 26 milhões para bombas CWA 2000 para alimentar uma arquitetura de célula de combustível de 800 V fornecida por um fabricante de motores asiático.

Escopo do Relatório Global do Mercado de Bomba de Refrigerante Elétrica

| Bombas Horizontais |

| Bombas Verticais |

| 12 V |

| 24 V |

| 48 V+ |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Bomba | Bombas Horizontais | |

| Bombas Verticais | ||

| Por Tensão | 12 V | |

| 24 V | ||

| 48 V+ | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda por bombas de refrigerante elétricas está crescendo entre 2025 e 2030?

A receita global está projetada para subir de USD 2,37 bilhões em 2025 para USD 4,22 bilhões até 2030, refletindo um CAGR de 12,23%.

Qual classe de veículo é o usuário de crescimento mais rápido de bombas de refrigerante elétricas?

Os veículos comerciais médios e pesados registram a adoção mais rápida, com um CAGR de 14,67% à medida que a eletrificação de frotas intensifica a conformidade com a entrega urbana.

Por que as bombas de 48 V estão ganhando espaço em relação aos modelos de 12 V?

As arquiteturas de 48 V reduzem a massa de fiação, diminuem o consumo de corrente e permitem taxas de fluxo mais altas necessárias para o carregamento rápido de baterias, impulsionando um CAGR de 22,52% no segmento.

Qual é o maior mercado regional para bombas de refrigerante elétricas hoje?

A Ásia-Pacífico lidera com 47,38% da receita global, impulsionada pela escala de produção de veículos elétricos da China e pelos ecossistemas de componentes localizados.

Qual fator mais ameaça a lucratividade das bombas no curto prazo?

A volatilidade dos preços das matérias-primas, especialmente o cobre, comprime as margens e força estratégias de precificação dinâmica em toda a cadeia de suprimentos.

Os canais de pós-venda estão acompanhando a demanda dos OEMs?

Os OEMs ainda dominam com 73,39% de participação de mercado, mas as vendas de pós-venda se expandem à medida que a frota de BEVs cresce, desde que as lacunas de qualificação em serviços sejam abordadas.

Página atualizada pela última vez em: