Tamanho e Participação do Mercado de Bombas Elétricas de Combustível Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

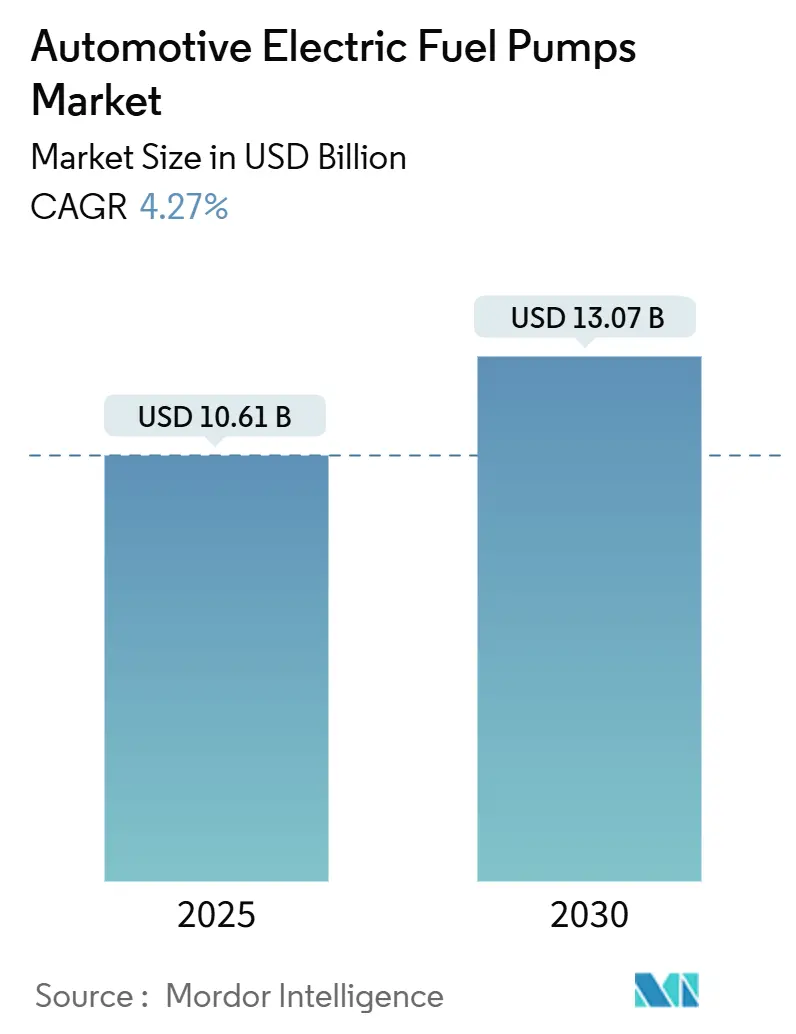

| Tamanho do Mercado (2025) | 10.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.27% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Elétricas de Combustível Automotivas por Mordor Intelligence

O tamanho do Mercado de Bombas Elétricas de Combustível Automotivas é estimado em USD 10,61 bilhões em 2025, e espera-se que atinja USD 13,07 bilhões até 2030, a um CAGR de 4,27% durante o período de previsão (2025-2030). O ritmo de crescimento reflete um equilíbrio entre a redução dos volumes de motores de combustão interna e o aumento da complexidade técnica por veículo. Regras de emissões mais rígidas, maior adoção de injeção direta de gasolina (GDI) e a migração dos OEMs para arquiteturas de corrente contínua sem escovas (BLDC) mantêm o conteúdo por unidade em ascensão. A Ásia-Pacífico lidera a demanda graças à grande base de produção da China e à expansão do mercado de pós-venda da Índia, enquanto o Oriente Médio e África registra os ganhos mais rápidos à medida que as frotas regionais se modernizam. Os fornecedores que combinam controle avançado de motor, compatibilidade com combustíveis alternativos e capacidade de manutenção preditiva superam os concorrentes que competem apenas por preço.

Principais Conclusões do Relatório

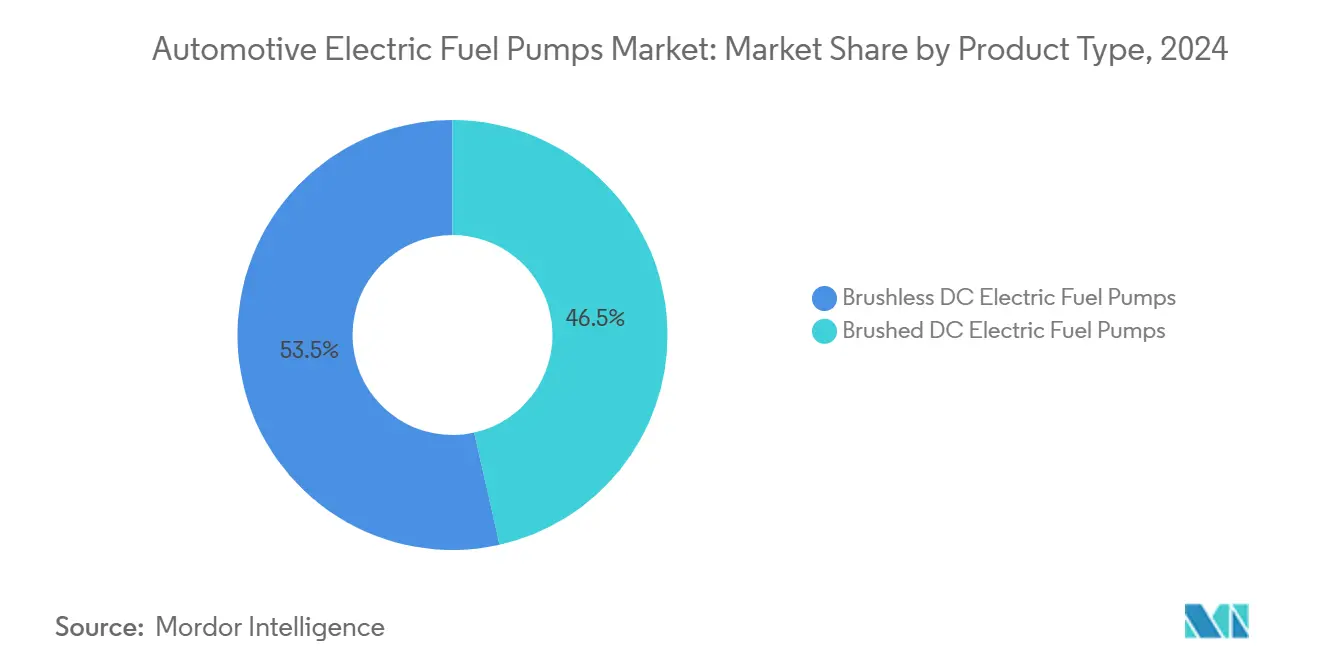

- Por tipo de produto, as bombas de corrente contínua sem escovas representaram 53,47% da participação do mercado de bombas elétricas de combustível automotivas em 2024, e também cresceram a um CAGR robusto de 4,29% até 2030.

- Por tecnologia, os projetos de turbina detiveram 61,21% da participação do mercado de bombas elétricas de combustível automotivas em 2024 e estão se expandindo a um CAGR de 4,41% até 2030.

- Por tipo de veículo, os automóveis de passeio controlaram 73,46% da participação do mercado de bombas elétricas de combustível automotivas em 2024, enquanto os veículos comerciais avançam ao maior CAGR de 4,31% até 2030.

- Por tipo de combustível, a gasolina reteve 58,72% da participação do mercado de bombas elétricas de combustível automotivas em 2024, enquanto a compatibilidade com hidrogênio deve crescer a um CAGR de 4,35% até 2030.

- Por canal de distribuição, as vendas OEM representaram 67,73% da participação do mercado de bombas elétricas de combustível automotivas em 2024, enquanto o mercado de pós-venda registrou um CAGR de 4,37% até 2030.

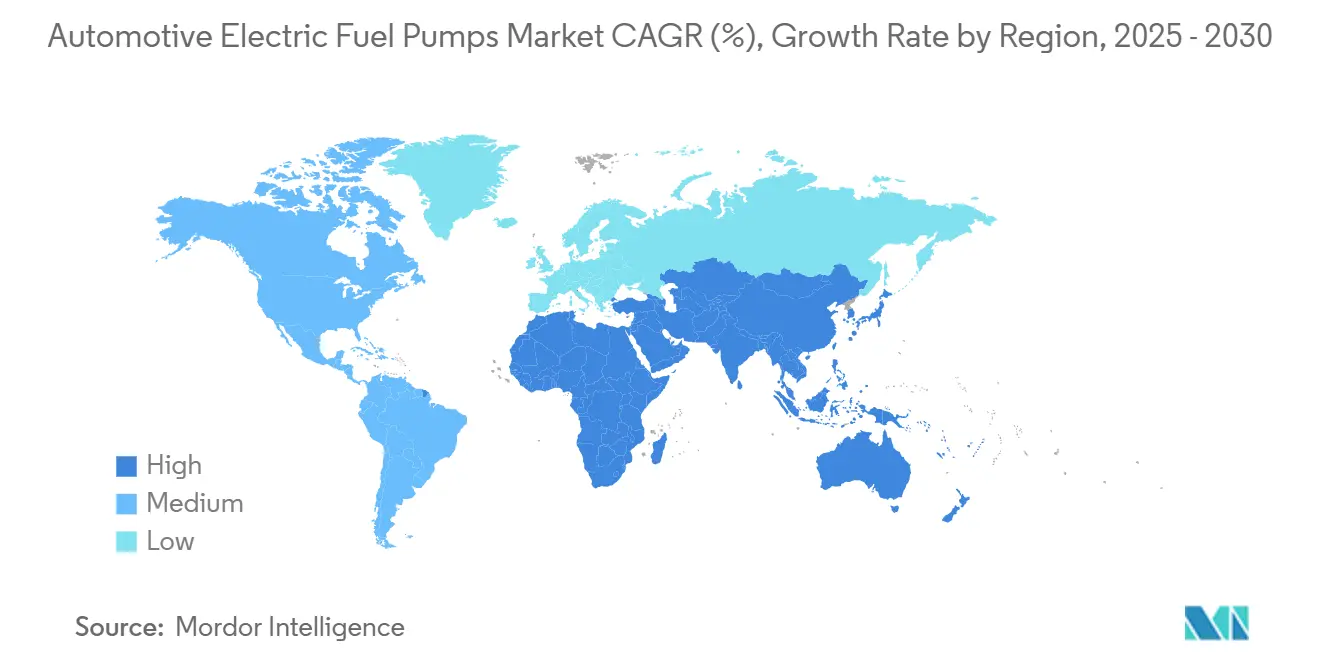

- Por geografia, a Ásia-Pacífico capturou 38,26% da participação do mercado de bombas elétricas de combustível automotivas em 2024; o Oriente Médio e África está posicionado para um CAGR de 4,34% até 2030.

Tendências e Perspectivas do Mercado Global de Bombas Elétricas de Combustível Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais de Emissões Mais Rígidas | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento Rápido dos Sistemas de Injeção Direta de Gasolina | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda Crescente por Veículos de Passeio com Eficiência de Combustível | +0.8% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Migração dos OEMs para Bombas de Corrente Contínua sem Escovas | +0.7% | Global, com adoção antecipada em segmentos premium | Curto prazo (≤ 2 anos) |

| Integração de Manutenção Preditiva Habilitada por IA em Bombas | +0.4% | América do Norte e UE, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Combustíveis Eletrônicos de Baixo Carbono Emergentes | +0.3% | UE e mercados selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais de Emissões Mais Rígidas para Motores de Combustão Interna

As regras Euro 7, em vigor a partir de novembro de 2026, duplicam os requisitos de durabilidade para 200.000 km, obrigando os componentes do sistema de combustível a suportar ciclos térmicos e de contaminação mais severos[1]"Normas de Emissões de Veículos Euro 7," Comissão Europeia, europa.eu. Mandatos comparáveis, como o Advanced Clean Cars II da Califórnia, exercem pressão paralela na América do Norte. Os fabricantes de bombas devem garantir estabilidade de pressão desde a partida a frio até eventos de alta carga, resistindo a misturas de biocombustíveis. Uma vida útil mais longa também favorece invólucros resistentes à corrosão e elastômeros tolerantes ao etanol. Os testes de conformidade em uso sob protocolos de emissões em condições reais de condução ampliam o envelope operacional, recompensando projetos que mantêm a pressão em condições transitórias. Fornecedores com instalações de validação robustas e expertise em ciência de materiais garantem mais contratos de plataforma.

Crescimento Rápido dos Sistemas de Injeção Direta de Gasolina

A penetração da injeção direta de gasolina (GDI) superou a metade da frota de veículos leves dos Estados Unidos em 2024, colocando mais de 42 milhões de veículos GDI em ciclos de substituição ao longo de cinco anos. As arquiteturas de bomba dupla combinam uma bomba elétrica no tanque com uma unidade mecânica montada no motor e exigem taxas de fluxo mais elevadas. As bombas elétricas devem alimentar pressões acima de 6 bar em impulsionadores mecânicos que atingem 200 bar. A sensibilidade à contaminação e as misturas de etanol aumentam o risco de falha, elevando o volume do mercado de pós-venda. Os fabricantes de componentes projetam impulsores de baixa pulsação e filtros multicamadas para manter linhas de abastecimento limpas. O aumento da adoção de GDI em linhas de veículos convencionais estende o crescimento além dos segmentos de luxo.

Demanda Crescente por Veículos de Passeio com Eficiência de Combustível

A economia de combustível continua sendo uma prioridade para operadores de frotas e compradores particulares em meio à volatilidade dos preços de energia. As bombas elétricas de combustível que mantêm pressão estável sob cargas variáveis do motor permitem relações ar-combustível mais precisas, ajudando os motores turboalimentados de menor cilindrada a entregar ganhos mínimos de eficiência[2]"Visão Geral da Tecnologia EcoBoost," Ford Motor Company, corporate.ford.com. Motores de menor cilindrada dependem de entrega de combustível altamente responsiva para evitar detonação e preservar o torque. Os fabricantes de veículos combinam controle inteligente de bomba com gerenciamento do motor para reduzir perdas parasitárias, aprimorando a otimização geral do trem de força. A maior conscientização sobre o custo total de propriedade entre os compradores comerciais reforça a mudança em direção a componentes que entregam economias de consumo mensuráveis. A tendência impulsiona os fornecedores a aprimorar algoritmos de motor e integrar controle em malha fechada para apoiar estratégias de combustão pobre.

Migração dos OEMs para Bombas de Corrente Contínua sem Escovas para Durabilidade e NVH

Os motores de corrente contínua sem escovas eliminam o desgaste das escovas de carbono e reduzem a interferência eletromagnética que pode perturbar as redes de controle modernas. Os projetos BLDC oferecem modulação de velocidade mais suave, minimizando o ruído de cavitação e melhorando o conforto dos passageiros. As mais recentes bombas BLDC sem sensor da Carter reduzem a contagem de componentes enquanto elevam o torque de partida, atendendo às metas de garantia para ciclos de vida de 10 anos. A série de circuitos integrados de controle da Toshiba otimiza ainda mais a eficiência, reduzindo a pegada térmica e permitindo módulos compactos. À medida que os sistemas elétricos de plataforma migram para arquiteturas de 48 V, as bombas BLDC se adaptam facilmente, consolidando a relevância futura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Veículos Elétricos a Bateria | -1.8% | Global, concentrado na China, UE e Califórnia | Longo prazo (≥ 4 anos) |

| Bombas de Pós-Venda Falsificadas | -0.6% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Volatilidade dos Preços das Matérias-Primas | -0.5% | Global, com impacto agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial | -0.4% | América do Norte e UE, expandindo-se para segmentos premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Veículos Elétricos a Bateria Reduzindo o Parque de Veículos de Combustão Interna Endereçável

Os registros de caminhões elétricos a bateria de médio e pesado porte atingiram o pico no primeiro semestre de 2024, equivalendo a um mínimo do total de vendas comerciais, e a China deteve mais de quatro quintos desse volume. Cada veículo elétrico a bateria desloca não apenas a demanda inicial por bombas, mas também os ciclos futuros do mercado de pós-venda. As frotas de distribuição urbana são as primeiras a adotar, pois os ciclos de uso são adequados para carregamento noturno em depósitos. Jurisdições como a Califórnia legislam cotas progressivas de emissão zero, culminando em uma transição completa até 2045. Os fornecedores contrabalançam a perda de volume diversificando-se em bombas de refrigerante para gerenciamento térmico e desenvolvendo módulos para híbridos com extensores de autonomia que mantêm combustível líquido.

Bombas de Pós-Venda Falsificadas Prejudicando os Volumes dos OEMs

De acordo com auditorias do setor, peças automotivas falsificadas geraram quase dois décimos das vendas globais em 2024, e mais de quatro quintos originaram-se de fábricas ilícitas na China. As bombas de combustível falsificadas imitam os invólucros dos OEMs, mas frequentemente utilizam comutadores de qualidade inferior e peças fundidas porosas. As falhas levam a paralisações e potenciais incêndios, corroendo a confiança dos consumidores nos fornecedores legítimos. Os proprietários de marcas implantam rastreabilidade por código QR e colaboram com agências aduaneiras, mas as lacunas de fiscalização persistem, particularmente nos canais de comércio eletrônico. As falsificações deprimem os preços médios de venda, forçando os fabricantes genuínos a se diferenciar por meio de garantias estendidas e embalagens à prova de adulteração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Tecnologia sem Escovas Impulsiona a Migração para o Segmento Premium

As bombas de corrente contínua sem escovas geraram 53,47% da participação do mercado de bombas elétricas de combustível automotivas em 2024 e têm previsão de crescer a um CAGR de 4,29% até 2030. O tamanho do mercado de bombas elétricas de combustível automotivas para projetos BLDC deve crescer exponencialmente até o final do período, refletindo a rápida adoção em novas plataformas. A vida útil superior e a menor interferência eletromagnética tornam essas bombas a escolha preferida para regiões sensíveis às emissões. Os fornecedores aproveitam chips de controle sem sensor que simplificam a fiação e reduzem o custo da lista de materiais.

As bombas com escovas permanecem comuns em modelos sensíveis ao custo e no canal de reposição. O mercado de bombas elétricas de combustível automotivas continua a suportar grandes populações instaladas onde as restrições orçamentárias superam as vantagens de desempenho. No entanto, os roteiros de engenharia dos OEMs indicam uma eliminação gradual constante à medida que as metas de durabilidade se tornam mais rígidas. Inovações de nicho, como rotores de levitação magnética, sugerem uma futura disrupção, embora a prontidão comercial esteja além do horizonte de previsão atual.

Por Tecnologia: Projetos de Turbina Dominam as Aplicações de Alta Pressão

As bombas de turbina detiveram 61,21% da participação do mercado de bombas elétricas de combustível automotivas em 2024, devido ao fluxo consistente sob alta contrapressão. Espera-se que este subsegmento se expanda a um CAGR de 4,41%, impulsionado por motores GDI e turboalimentados que priorizam a estabilidade de pressão. A participação do mercado de bombas elétricas de combustível automotivas para a arquitetura de turbina é reforçada por resinas de impulsores tolerantes ao etanol e embalagens compactas em cânister que se encaixam em módulos compactos sob o assento.

As bombas de palheta deslizante atendem a veículos especiais que requerem deslocamento variável, enquanto os projetos de célula de rolete ganham espaço onde as restrições de espaço são críticas. Os fornecedores que oferecem famílias modulares que se adaptam a múltiplas classes de veículos conquistam contratos de plataforma. As tecnologias de revestimento aprimoradas reduzem o desgaste causado pela contaminação por partículas, estendendo a cobertura de garantia até o limite de 200.000 km exigido pelas próximas normas de emissões.

Por Tipo de Veículo: Os Segmentos Comerciais Impulsionam o Crescimento Futuro

Os veículos comerciais estão previstos para um CAGR de 4,31% até 2030, superando o mercado geral de bombas elétricas de combustível automotivas, apesar de os automóveis de passeio reterem 73,46% da participação de mercado em 2024. A alta quilometragem anual acelera a demanda por reposição, criando terreno fértil para soluções de manutenção preditiva que minimizam o tempo de inatividade. As regulamentações voltadas para a eficiência do transporte de cargas estimulam a adoção de módulos avançados de entrega de combustível que integram sensores térmicos e de pressão.

Os veículos comerciais leves se beneficiam do crescimento das entregas de encomendas do comércio eletrônico, enquanto os caminhões médios e pesados enfrentam regras de durabilidade de emissões estendidas. As frotas valorizam bombas com kits de serviço de conexão rápida e integração de telemática. Por outro lado, a demanda por automóveis de passeio diminui em áreas metropolitanas com alta penetração de veículos elétricos a bateria, embora os mercados emergentes compensem parte do declínio de volume.

Por Tipo de Combustível: A Compatibilidade com Combustíveis Alternativos Impulsiona a Inovação

A gasolina continuou a dominar, com 58,72% da participação do mercado de bombas elétricas de combustível automotivas em 2024. No entanto, as bombas de combustível de hidrogênio devem crescer a um CAGR de 4,35% à medida que os governos promovem veículos com combustíveis alternativos. A adoção de células de combustível está prestes a impulsionar o mercado de componentes para veículos a hidrogênio para uma expansão rápida até 2030. As inovações em materiais estão se concentrando em placas bipolares de grafite, catalisadores de platina e aço inoxidável premium. Esses materiais resistem à fragilização por hidrogênio e garantem uma entrega de combustível segura e eficiente, mesmo sob alta pressão. Além disso, as tecnologias de vedação e os avanços em tanques compostos são fundamentais para aderir a rigorosos padrões de segurança e durabilidade.

As bombas orientadas para diesel enfrentam crescimento mais lento em automóveis de passeio, mas permanecem vitais para caminhões de longa distância. O gás natural comprimido e o gás liquefeito de petróleo permanecem em nichos porque o crescimento da infraestrutura está atrasado. Os projetos-piloto com misturas de combustíveis eletrônicos impulsionam a demanda por bombas que toleram hidrocarbonetos sintéticos de baixa lubricidade. Os fornecedores que certificam peças para múltiplos combustíveis capturam retrofits incrementais.

Por Canal de Distribuição: O Crescimento do Mercado de Pós-Venda Sinaliza a Demanda por Reposição

As vendas OEM comandaram 67,73% da participação do mercado de bombas elétricas de combustível automotivas em 2024, pois os volumes de montagem de fábrica dominaram. O mercado de pós-venda está previsto para um CAGR de 4,37%, refletindo o envelhecimento das frotas e os sistemas complexos de múltiplas bombas que aumentam a incidência de falhas. As plataformas online melhoram a visibilidade das peças e facilitam a comparação de preços.

Os fabricantes fortalecem o suporte aos instaladores fornecendo tutoriais em vídeo e chat técnico ao vivo. O crescimento do comércio eletrônico também aumenta a exposição a falsificações, portanto, as marcas genuínas implementam selos holográficos e rastreabilidade por blockchain. O setor de bombas elétricas de combustível automotivas investe em engajamento digital para manter a confiança dos clientes.

Análise Geográfica

A Ásia-Pacífico deteve 38,26% da participação do mercado de bombas elétricas de combustível automotivas em 2024. O denso ecossistema de fornecedores da China reduz os prazos de entrega de componentes e apoia a liderança em custos, enquanto os padrões expandidos de combustível Bharat Stage-VI da Índia estimularam a demanda dos OEMs por bombas duráveis[3]"Declaração de Capacidade de Fabricação da China," SAIC Motor, saicmotor.com. As marcas locais adquirem projetos de turbina e de palheta deslizante para satisfazer as diversas necessidades das plataformas. As vendas no mercado de pós-venda aumentam à medida que o parque de veículos indiano envelhece e as expirações de garantia levam os proprietários a oficinas independentes.

O Oriente Médio e a África são os territórios de crescimento mais rápido, com um CAGR de 4,34% até 2030. O aumento da propriedade de veículos no Egito e na Nigéria impulsiona a demanda por bombas de combustível confiáveis adequadas para combustíveis com alto teor de enxofre. Os OEMs chineses aumentaram as exportações para os estados do Golfo em dois quintos em 2024, expandindo a base instalada e as oportunidades de reposição. Os governos regionais defendem a diversificação industrial, e novas plantas de montagem no Marrocos e na África do Sul localizam o fornecimento.

A América do Norte e a Europa permanecem tecnologicamente influentes. As regras de durabilidade de componentes do Euro 7 incentivam a adoção antecipada de módulos BLDC com componentes internos de aço inoxidável. Mais de 42 milhões de veículos GDI estão previstos para substituição de bombas nos Estados Unidos até 2030, criando um mercado de pós-venda considerável. Enquanto isso, os mandatos de veículos de emissão zero reduzem o volume de longo prazo, obrigando os fornecedores a diversificar-se em bombas de circulação de refrigerante e hidrogênio.

Cenário Competitivo

O mercado de bombas elétricas de combustível automotivas apresenta concentração moderada, com Bosch, Denso e Continental aproveitando a escala e a propriedade intelectual de controle de motor integrada verticalmente. Especialistas de médio porte, como Carter Fuel Systems, concentram-se na agilidade do mercado de pós-venda e em variantes tolerantes ao etanol. Os produtores chineses de baixo custo inundam as regiões sensíveis ao preço, elevando a tensão competitiva.

As batalhas tecnológicas agora se concentram em controles BLDC sem sensor, diagnósticos habilitados por IA e materiais resistentes à corrosão. A Bosch investiu para ampliar a produção de pilhas de células de combustível, demonstrando uma cobertura estratégica em direção à propulsão alternativa enquanto preserva a receita de motores de combustão interna. A participação da ZF no serviço de abastecimento móvel CarPay-Diem ilustra a diversificação em ecossistemas orientados por dados.

A propriedade intelectual em torno de algoritmos de manutenção preditiva oferece diferenciação sustentável. Os fornecedores que incorporam análise de microvibração afirmam redução de até um quinto dos custos de garantia para os OEMs. A consolidação é provável à medida que os requisitos de durabilidade aumentam e as empresas menores lutam com os custos de validação. Os novos participantes do mercado devem oferecer recursos inovadores, como levitação magnética ou sensores de pressão integrados, para deslocar os titulares.

Líderes do Setor de Bombas Elétricas de Combustível Automotivas

Robert Bosch GmbH

Denso Corporation

Continental AG

BorgWarner

TI Fluid Systems Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Cummins apresentou um sistema de combustível de ponta para setores fora de estrada, incluindo construção e mineração. Esse movimento representa um salto notável no campo das bombas de combustível automotivas. O sistema conta com um projeto de trilho comum, atingindo pressões de até 2.200 bar. Com componentes de manutenção, como a Bomba de Baixa Pressão e a Válvula de Medição de Entrada, promete maior durabilidade, melhor eficiência de combustível e conformidade com as normas de emissões. Essas características não apenas reforçam seu apelo para uso industrial generalizado, mas também contribuem para a redução do custo total de propriedade.

- Abril de 2025: A Delphi, marca da PHINIA Inc., lançou 56 novas peças, com destaque para conjuntos de módulos de bomba de combustível, voltados para o mercado de pós-venda norte-americano. Essas adições visam atender à crescente demanda por peças de reposição de alta qualidade, garantindo confiabilidade e compatibilidade com uma ampla gama de veículos.

Escopo do Relatório Global do Mercado de Bombas Elétricas de Combustível Automotivas

| Bombas de Combustível Elétricas de Corrente Contínua com Escovas |

| Bombas de Combustível Elétricas de Corrente Contínua sem Escovas |

| Bombas de Estilo Turbina |

| Bombas de Palheta Deslizante |

| Bombas de Célula de Rolete |

| Automóveis de Passeio | Hatchback |

| Sedã | |

| Esportivo e Cupê | |

| SUV e Crossover | |

| Veículos Comerciais | Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Médios e Pesados (VCM e VCP) |

| Gasolina |

| Diesel |

| Gás Natural Comprimido e Gás Liquefeito de Petróleo |

| Hidrogênio |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bombas de Combustível Elétricas de Corrente Contínua com Escovas | |

| Bombas de Combustível Elétricas de Corrente Contínua sem Escovas | ||

| Por Tecnologia | Bombas de Estilo Turbina | |

| Bombas de Palheta Deslizante | ||

| Bombas de Célula de Rolete | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchback |

| Sedã | ||

| Esportivo e Cupê | ||

| SUV e Crossover | ||

| Veículos Comerciais | Veículos Comerciais Leves (VCL) | |

| Veículos Comerciais Médios e Pesados (VCM e VCP) | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Gás Natural Comprimido e Gás Liquefeito de Petróleo | ||

| Hidrogênio | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de bombas elétricas de combustível automotivas em 2025?

O mercado gerou USD 10,61 bilhões em receita em 2025.

Qual é o CAGR previsto para bombas elétricas de combustível automotivas até 2030?

Espera-se que a receita cresça a um CAGR de 4,27% entre 2025 e 2030.

Qual tipo de produto lidera a demanda atual por bombas elétricas de combustível?

As bombas de corrente contínua sem escovas ocupam a posição de liderança com 53,47% de participação na receita em 2024.

Qual região está crescendo mais rapidamente no mercado de bombas elétricas de combustível?

O Oriente Médio e África registra a maior perspectiva de CAGR de 4,34% até 2030.

Por que as bombas de turbina são preferidas nas novas plataformas de veículos?

Os projetos de turbina mantêm fluxo estável de alta pressão, atendendo aos requisitos de GDI e emissões.

Como os veículos elétricos a bateria influenciarão a demanda por bombas?

O crescimento dos veículos elétricos a bateria reduz os volumes totais de motores de combustão interna, mas os fornecedores compensam o impacto atendendo a híbridos e desenvolvendo bombas de refrigerante para células de combustível.

Página atualizada pela última vez em: