Tamanho e Participação do Mercado de Filtros de Combustível Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

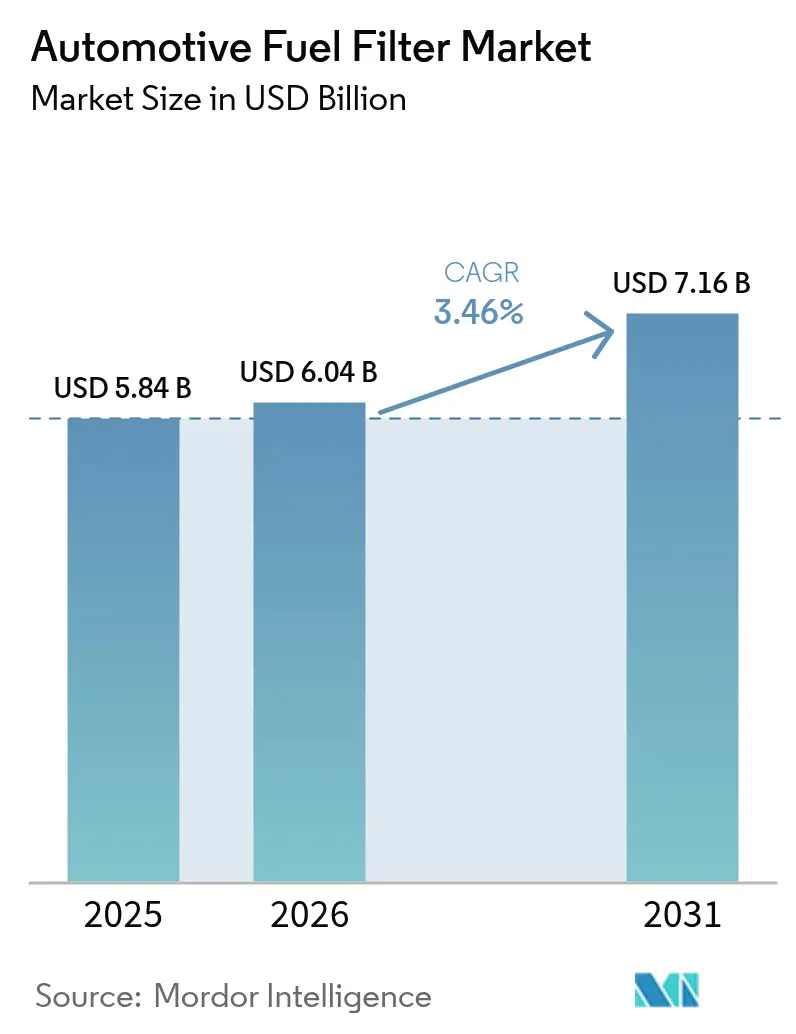

| Tamanho do Mercado (2026) | 6.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

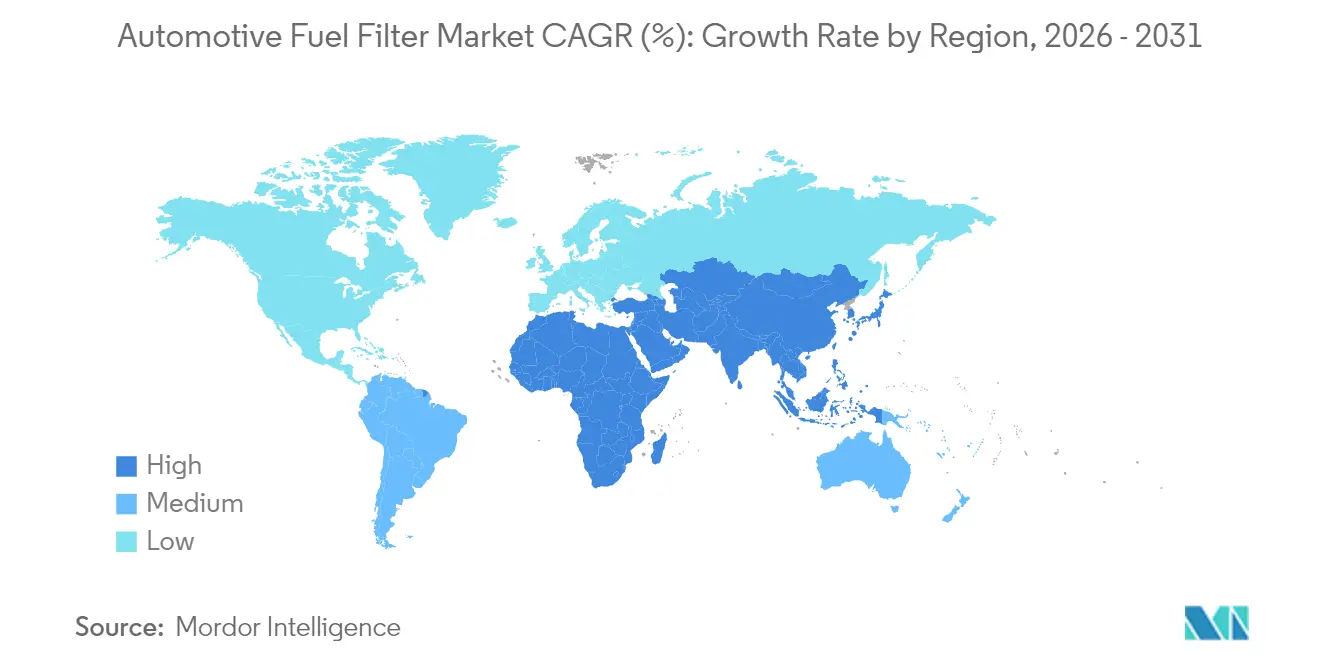

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

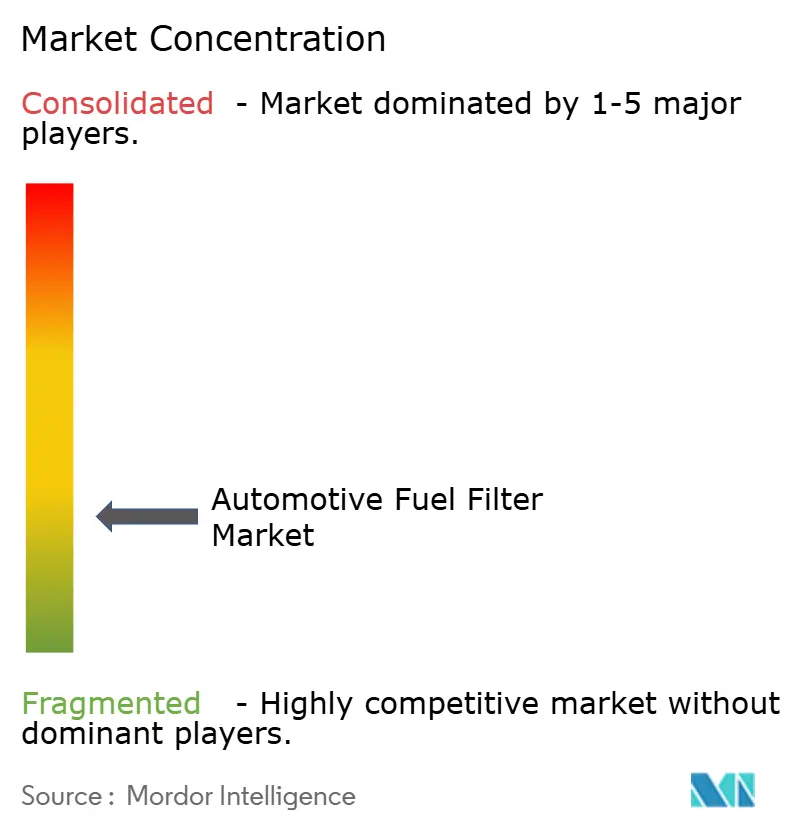

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros de Combustível Automotivos por Mordor Intelligence

O tamanho do mercado de filtros de combustível automotivos foi avaliado em USD 5,84 bilhões em 2025 e estima-se que cresça de USD 6,04 bilhões em 2026 para atingir USD 7,16 bilhões até 2031, a um CAGR de 3,46% durante o período de previsão (2026-2031). A demanda global permanece resiliente à medida que frotas de veículos envelhecidas, regras de emissões mais rígidas e produção sustentada de veículos de combustão interna em economias emergentes compensam os ventos contrários estruturais da eletrificação. As aplicações a diesel preservam uma base de receita considerável porque a legislação de combustível com teor ultrabaixo de enxofre exige projetos avançados de separadores de água, enquanto as misturas de biocombustíveis e o gás natural comprimido criam um corredor de crescimento paralelo para filtros especializados. A rápida produção de veículos na Ásia-Pacífico e na África sustenta a demanda de equipamentos originais, enquanto a América do Norte e a Europa deslocam o foco para o ciclo de reposição. O varejo digital, os riscos de falsificação e os módulos selados de "vida útil" estão reformulando as estratégias competitivas em todos os níveis do mercado de filtros de combustível automotivos.

Principais Conclusões do Relatório

- Por tipo de combustível, o diesel detinha 47,82% da participação do mercado de filtros de combustível automotivos em 2025; os combustíveis alternativos devem se expandir a um CAGR de 8,87% até 2031.

- Por meio filtrante, a celulose liderou com 43,62% de participação na receita em 2025, enquanto as fibras sintéticas devem crescer a um CAGR de 5,54%.

- Por tipo de veículo, os automóveis de passeio representaram 54,05% do tamanho do mercado de filtros de combustível automotivos em 2025, enquanto os veículos comerciais leves avançam a um CAGR de 4,24% até 2031.

- Por canal de vendas, o segmento de pós-venda controlou 70,12% do tamanho do mercado de filtros de combustível automotivos em 2025 e deve registrar os ganhos mais rápidos com um CAGR de 4,19% até 2031, à medida que as plataformas online facilitam o fornecimento de peças de reposição para oficinas e proprietários que realizam a própria manutenção.

- Por geografia, a Ásia-Pacífico dominou com 41,47% de participação em 2025; a região do Oriente Médio e África está no caminho para um CAGR de 4,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filtros de Combustível Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da Frota de Veículos Ampliando a Demanda por Reposição | +0.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Normas de Emissões de Escapamento Mais Rígidas | +0.6% | Europa, China, Índia com repercussão na ASEAN | Médio prazo (2-4 anos) |

| Produção de Novos Veículos na Ásia-Pacífico e África | +0.4% | Núcleo da APAC, mercados emergentes da África | Médio prazo (2-4 anos) |

| Misturas de Biocombustíveis Exigindo Atualizações de Compatibilidade | +0.3% | Global, adoção antecipada na UE e no Brasil | Longo prazo (≥ 4 anos) |

| Diesel com Teor Ultrabaixo de Enxofre Impulsionando a Demanda por Filtros Separadores de Água | +0.2% | Global, adoção impulsionada por regulamentação | Curto prazo (≤ 2 anos) |

| Crescimento dos Sistemas GDI e CRDI de Alta Pressão | +0.2% | Global, primeiramente nos segmentos de veículos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Frota Global de Veículos Ampliando a Demanda por Reposição

As frotas globais permanecem em circulação por mais tempo à medida que os orçamentos domésticos se apertam e os estoques de novos veículos flutuam. A idade média dos automóveis de passeio nos principais mercados da OCDE agora supera 13 anos, e os cronogramas de manutenção estendidos impulsionam a substituição mais frequente de filtros para proteger os injetores sensíveis. Caminhonetes leves e SUVs, que contêm sistemas complexos de fornecimento de combustível de alta pressão, contribuem para o giro de peças. Concessionárias, oficinas independentes e plataformas de comércio eletrônico aproveitam esse impulso do pós-venda, ampliando o pool de clientes para o mercado de filtros de combustível automotivos. Os distribuidores de peças agrupam cada vez mais filtros de combustível com outros kits de serviço para capturar valor de cesta e defender participação em um ambiente sensível a preços.

Normas de Emissões de Escapamento Mais Rígidas Impulsionando a Filtração Avançada

As regras Euro 6e entraram em vigor para novos modelos de combustão interna em setembro de 2023, e os projetos de normas Euro 7 propõem limites de partículas ainda mais baixos, forçando os meios filtrantes a atingir eficiência abaixo de 5 mícrons sem sacrificar a capacidade de retenção de sujeira. Mandatos comparáveis da China VI e Bharat VI exigem filtração em múltiplos estágios e separação robusta de água. Os fornecedores colaboram estreitamente com os OEMs de motores para alinhar as especificações dos filtros com os sistemas de pós-tratamento, enquanto os protocolos de teste tornaram-se mais rigorosos para validar a durabilidade em diferentes níveis de enxofre. Os fabricantes de nível inferior enfrentam custos crescentes de certificação que podem acelerar a consolidação dentro do mercado de filtros de combustível automotivos.

Aumento da Produção de Novos Veículos na Ásia-Pacífico e África

A produção de veículos na Índia subiu para 31,03 milhões de unidades durante o ano fiscal de 2024-25, à medida que os incentivos ao investimento encorajaram adições de capacidade. A China ainda responde pelos maiores volumes de montagem do mundo e mira 35 milhões de unidades anuais até 2025, garantindo uma grande base instalada de veículos a combustão ao longo da década. Mercados africanos como Marrocos, África do Sul e Egito estão ampliando programas de localização, o que fortalece a demanda por filtros fornecidos regionalmente. Mesmo com o impulso dos veículos elétricos, os marcos regulatórios nessas regiões ainda priorizam a acessibilidade e a segurança energética, dando às plataformas de combustão interna uma longa pista de crescimento.

Aumento das Misturas de Biocombustíveis Exigindo Atualizações de Compatibilidade

Os esquemas de descarbonização de frotas na União Europeia e nos Estados Unidos impulsionam os operadores de transporte a adotar misturas de biodiesel acima de B20; a Lei de Política Energética dos EUA fornece créditos de conformidade para tal uso.[1]Centro de Dados de Combustíveis Alternativos, "Misturas de Biodiesel," afdc.energy.gov O maior teor de éster, no entanto, eleva as tendências de bloqueio do filtro e acelera a degradação do meio filtrante. Os fabricantes respondem com camadas sintéticas hidrofóbicas, maiores áreas de superfície plissada e pré-aquecedores em linha para aliviar os picos de queda de pressão durante as partidas a frio. As equipes de engenharia também testam estratégias de co-solvente de etanol para mitigar o crescimento microbiano em tanques de armazenamento. Esses esforços ampliam o mix de produtos no mercado de filtros de combustível automotivos e abrem nichos de preços premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de Veículos Elétricos Canibalizando Volumes de Filtros para Motores de Combustão Interna | -0.9% | Global, liderado pela China, UE, Califórnia | Médio prazo (2-4 anos) |

| Preços Voláteis de Insumos de Aço e Polímeros | -0.4% | Centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Mudança dos OEMs para Módulos de Combustível Selados de "Vida Útil" | -0.3% | Mercados desenvolvidos, segmentos premium | Longo prazo (≥ 4 anos) |

| Proliferação de Filtros Falsificados de Baixo Custo | -0.2% | APAC, MEA, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Penetração de Veículos Elétricos Canibalizando Volumes de Filtros para Motores de Combustão Interna

Os veículos elétricos a bateria eliminam a necessidade de filtração de combustível, e sua participação nas vendas mundiais de automóveis deve atingir 50% até 2030. À medida que os fabricantes convertem linhas de montagem e os governos introduzem mandatos de emissão zero, o mercado atendível de filtros de combustível em regiões maduras declina. As oficinas que antes dependiam de peças de reposição de alta margem agora se voltam para diagnósticos de bateria e atualizações de software. O mercado de filtros de combustível automotivos, portanto, cresce principalmente onde os lançamentos de eletrificação são mais lentos ou onde os trens de força híbridos ainda incorporam módulos de combustível auxiliares.

Preços Voláteis de Insumos de Aço e Polímeros Comprimindo Margens

Tampas de alojamento, placas de extremidade e membranas sintéticas dependem de aço, alumínio e plásticos de engenharia cujos preços à vista flutuam amplamente nas bolsas de commodities. Os picos de custo comprimem as margens brutas dos fornecedores que operam com contratos de fornecimento plurianuais com OEMs. As empresas menores têm dificuldade em garantir volumes protegidos e frequentemente absorvem a inflação em vez de repassá-la. A capacidade de substituir resinas recicladas ou de base biológica permanece limitada pelos limites de desempenho que devem suportar a injeção direta de gasolina de alta pressão. Essa volatilidade estreita os pools de lucro e eleva a taxa mínima de atratividade para a expansão de capacidade dentro do mercado de filtros de combustível automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Dominância do Diesel em Meio ao Aumento das Misturas Alternativas

As aplicações a diesel geraram a maior receita em 2025, detendo 47,82% da participação do mercado de filtros de combustível automotivos, porque caminhões, máquinas fora de estrada e muitos SUVs requerem tecnologia robusta de separação de água. O crescimento é sustentado por mandatos de teor ultrabaixo de enxofre que expõem os tanques à condensação e à contaminação microbiana. Os operadores de frota valorizam filtros que retêm partículas até 2 mícrons enquanto coletam água livre. Os engenheiros estão adaptando elastômeros e selantes para resistir ao inchamento induzido por éster e aos contaminantes específicos do metano. Os combustíveis alternativos representam o segmento de crescimento mais rápido, com CAGR de 8,87% até 2031. Os ônibus a GNC na Índia e as frotas municipais no Brasil sustentam o volume inicial, mas os requisitos técnicos do segmento diferem acentuadamente do diesel, levando a SKUs especializados que comandam preços premium.

A categoria de gasolina, embora pressionada pela adoção de veículos elétricos, mantém importância em frotas de veículos envelhecidos na América do Norte e em partes da Europa, onde a quilometragem média permanece alta. Os sistemas de injeção direta de gasolina de alta pressão exigem filtração abaixo de 5 mícrons e resistência química ao etanol. Os fornecedores observam pedidos de reabastecimento constantes de oficinas independentes que alinham as trocas de filtro com as trocas de óleo programadas, reforçando a fidelidade ao pós-venda. Os fabricantes de diesel também inovam em torno da redução catalítica seletiva, incorporando sensores para alertar os operadores quando a pressão diferencial ultrapassa a especificação. Essa tendência de diagnóstico garante um fluxo consistente de peças de reposição e apoia a estabilidade geral da receita no mercado de filtros de combustível automotivos.

Por Meio Filtrante: Liderança da Celulose Testada pela Inovação Sintética

A celulose permaneceu o meio mais amplamente utilizado, contribuindo com 43,62% da receita de 2025 graças ao baixo custo de produção e à abundância de matéria-prima. No entanto, sua hidrofilicidade intrínseca e resistência limitada à temperatura desafiam sua adequação para misturas de biocombustíveis. Os produtores, portanto, revestem as fibras de celulose com agentes hidrofóbicos enquanto aumentam as contagens de pregas para elevar a capacidade de retenção de sujeira. Os compósitos sintéticos, poliéster, polipropileno e nanofibras multicamadas formam o grupo de crescimento mais rápido, com CAGR de 5,54%. Esses meios alcançam intervalos de serviço mais longos, menor queda de pressão diferencial e compatibilidade com químicas de combustível agressivas. Os cartuchos separadores de água incorporam cada vez mais projetos de zona dupla, combinando uma camada sintética plissada com um velo coalescente que força as microgotículas a formar gotas maiores antes da drenagem.

Os fornecedores investem em tratamento por plasma e enxerto de superfície para ajustar a polaridade das fibras. Um método amplamente adotado liga silanos fluorados ao poliéster, atingindo ângulos de contato com a água acima de 150° e resistindo ao diesel rico em surfactantes. Nos segmentos premium, camadas de nanofibras fundidas por sopro aumentam os meios de base para bloquear partículas abaixo de 1 mícron, essencial para bombas diesel de trilho comum de ultrapressão. Os fabricantes com ativos de fusão por sopro internos ganham vantagens de escala porque capturam mais valor da produção de membranas verticalmente integrada.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Frotas Comerciais Aceleram

Os automóveis de passeio, especialmente os SUVs crossover, responderam por 54,05% do tamanho do mercado de filtros de combustível automotivos em 2025, à medida que a preferência do consumidor se deslocou para motores maiores e de maior potência que requerem capacidade de filtração substancial. As plataformas de utilitários esportivos expõem os filtros a maior vibração e marcha lenta prolongada, acelerando o desgaste e impulsionando intervalos de substituição mais precoces. Os veículos comerciais leves crescem mais rapidamente, com CAGR de 4,24%, impulsionados pela logística de comércio eletrônico e serviços de entrega de encomendas que priorizam o tempo de atividade. Os gestores de frota adotam cada vez mais plataformas de manutenção preditiva que rastreiam a queda de pressão e a temperatura para programar trocas preventivas de filtros, reduzindo o tempo de inatividade não planejado e impulsionando o consumo no mercado de filtros de combustível automotivos.

Os caminhões médios e pesados mantêm demanda estável porque os volumes de carga se movem em conjunto com os gastos em infraestrutura. Muitos operadores de longa distância adotam misturas de biodiesel, reduzindo oportunisticamente as pegadas de carbono enquanto protegem o custo total de propriedade, desde que os filtros sejam compatíveis. Os segmentos fora de estrada, tratores agrícolas, equipamentos de construção e caminhões de mineração exigem alojamentos reforçados que sobrevivam a níveis de vibração e contaminação muito acima das normas rodoviárias.

Por Canal de Vendas: Liderança do Pós-venda Impulsiona a Transformação Digital

O segmento de pós-venda detém 70,12% das vendas em 2025 e deve se expandir mais rapidamente até 2031, com um CAGR de 4,19%. Carros e caminhões envelhecidos precisam de trocas de filtro mais frequentes, e os proprietários agora compram essas peças online em vez de depender apenas de distribuidores locais. As lojas digitais permitem que oficinas e motoristas que realizam a própria manutenção pesquisem pelo número de identificação do veículo, comparem marcas em segundos e recebam entrega no dia seguinte. Essa conveniência, combinada com preços competitivos e gamas de produtos mais amplas, mantém o pós-venda firmemente à frente. O canal de equipamentos originais (OEM) ainda garante demanda estável da produção de novos veículos na Ásia-Pacífico e na África, mas suas perspectivas são temperadas pelo uso crescente de módulos de combustível selados de "vida útil" que raramente requerem substituição.

O comércio eletrônico continua a remodelar o cenário mais amplo de peças. As plataformas diretas do fabricante ao consumidor fortalecem a visibilidade da marca, enquanto os distribuidores estabelecidos constroem modelos híbridos que casam catálogos online com pontos de retirada locais. As oficinas independentes enfrentam complexidade crescente à medida que os sistemas de combustível adicionam sensores e tolerâncias de filtração mais rígidas, levando algumas lojas menores a fazer parceria com redes de varejo maiores para suporte técnico e treinamento. À medida que os dados da plataforma melhoram a previsão de SKU e a eficiência logística, os varejistas organizados ganham vantagens de escala, deixando nichos orientados por preço e produtos falsificados como os principais desafios competitivos no pós-venda.

Análise Geográfica

A Ásia-Pacífico manteve uma participação dominante de 41,47% no mercado de filtros de combustível automotivos em 2025, impulsionada pela prolífica produção de veículos na China, Índia, Tailândia e Indonésia. A iniciativa de Incentivo Vinculado à Produção da Índia mobilizou trilhões de rúpias em compromissos de investimento, e os planejadores de políticas esperam que as exportações de componentes sigam trajetórias semelhantes. Os fornecedores locais se instalam próximos aos clusters de OEMs para reduzir os custos logísticos e aproveitar os pools de mão de obra qualificada. Mesmo com a China intensificando seu impulso de veículos de nova energia, as plataformas legadas de gasolina e diesel ainda dominam as frotas suburbanas e rurais, criando um ciclo de reposição constante. As marcas de componentes domésticos fortalecem as pegadas de exportação para o Oriente Médio, Europa Oriental e América do Sul, onde sua relação custo-desempenho ressoa.

A região do Oriente Médio e África é o território de crescimento mais rápido, com previsão de CAGR de 4,98% até 2031. Os estados do Conselho de Cooperação do Golfo alocam excedentes de hidrocarbonetos para construção de estradas, corredores de carga e modernização do transporte público, o que amplia o estoque circulante de ônibus e caminhões comerciais. A baixa umidade ambiente frequentemente acelera a condensação nos tanques de combustível, elevando a importância de recursos confiáveis de separação de água. Os importadores obtêm filtros da Europa e da Ásia, mas exploram cada vez mais a montagem local para estimular empregos e encurtar os prazos de entrega. A jovem frota de veículos da África Subsaariana, aliada a cronogramas de emissões mais lenientes, permite que o diesel convencional permaneça prevalente, protegendo o mercado de filtros de combustível automotivos contra o avanço elétrico.

A América do Norte e a Europa exibem crescimento modesto à medida que os incentivos à eletrificação e os módulos selados reduzem os volumes. No entanto, regulamentações rígidas de partículas e a adoção generalizada da injeção direta de gasolina forçam atualizações de meios premium, preservando os preços médios de venda. As oficinas promovem pacotes de serviço agrupados para compensar o declínio da demanda unitária. Os programas de filtros remanufaturados ganham popularidade entre os motoristas conscientes do meio ambiente que buscam menores pegadas ambientais sem comprometer a garantia.

Panorama regulatório

Os regulamentos de emissões veiculares e homologação de tipo moldam as especificações dos filtros de combustível automotivos ao reforçar os requisitos de durabilidade e conformidade em uso para plataformas ICE. Na União Europeia, o Regulamento de Execução (UE) 2025/1706 (emitido em julho de 2025) estabelece procedimentos e metodologias de ensaio para a homologação de tipo relativa a emissões de escape e evaporativas nos termos do Regulamento (UE) 2024/1257, o que reforça a necessidade de um desempenho de filtragem estável ao longo de períodos de conformidade mais longos e em diferentes ciclos de utilização.

Nos Estados Unidos, a Agência de Proteção Ambiental (EPA) avançou com atividades regulatórias em 2026 nos segmentos de veículos leves e pesados, incluindo uma proposta de maio de 2026 na sua reconsideração das normas Tier 3 e Tier 4 (Parte 1) e atualizações de junho de 2026 às disposições de conformidade de motores rodoviários pesados para os anos-modelo de 2027 em diante. O alinhamento com a UNECE também continua por meio de regulamentos que referenciam atualizações ligadas ao Regulamento UN n.º 83, e normas ISO utilizadas em testes e validação de filtragem, elevando as expectativas quanto à documentação, ciclos de validação e repetibilidade tanto para o fornecimento OEM quanto para peças de reposição qualificadas.

Análise da cadeia de valor

A cadeia de valor dos filtros de combustível automotivos começa com fornecedores upstream de estruturas de aço e alumínio, polímeros de engenharia, elastômeros e meios filtrantes de engenharia (celulose, fibra de vidro e não tecidos sintéticos). Os conversores de meios filtrantes e fornecedores de Tier então pregueiam, tratam e montam os elementos em filtros em linha ou módulos integrados que incluem separação de água e provisões para sensores. Os tratamentos avançados de meios filtrantes, incluindo revestimentos hidrofóbicos, camadas coalescentes e compósitos multicamadas, são uma etapa fundamental de agregação de valor, particularmente para designs de separadores de água a diesel e para compatibilidade com misturas de biocombustíveis mais elevadas.

No downstream, a demanda OEM está concentrada em torno de polos de montagem de veículos, e os fornecedores estão cada vez mais se co-localizando próximos às fábricas em grandes regiões de produção, como a Ásia-Pacífico (China, Índia, Tailândia e Indonésia), para reduzir custos logísticos e agilizar alterações de engenharia. O mercado de reposição continua sendo o maior canal de vendas no âmbito deste relatório, com distribuição em múltiplos níveis por meio de varejistas organizados, garagens independentes e plataformas online. Neste segmento, a correspondência de SKU, a autenticação de embalagens e a gestão de devoluções influenciam os níveis de serviço e a preferência de marca em meio a riscos de contrafação e concorrência de preços.

Cenário Competitivo

O mercado de filtros de combustível automotivos apresenta fragmentação moderada. A diferenciação tecnológica, em vez da escala pura, define a vantagem competitiva. As empresas líderes alocam orçamentos de P&D de dois dígitos para membranas de nanofibras, anéis coalescentes e alojamentos integrados com sensores que fornecem alertas de entupimento em tempo real. Os players de médio porte se especializam em nichos regionais, por exemplo, agricultura na Europa ou transporte pesado na América do Norte, para se isolar das guerras de preços.

Os produtos falsificados permanecem o principal disruptor. As apreensões alfandegárias descobriram grandes remessas de cartuchos imitados com logotipos falsificados e papel de filtro inferior. Os proprietários de marcas fazem parceria com marketplaces de comércio eletrônico para remover ofertas infratoras e educar os consumidores sobre as etapas de verificação. Litígios e campanhas de conscientização pública reduzem lentamente o apetite por falsificações, mas compradores sensíveis a preços ainda correm riscos. As empresas que incorporam chips NFC ou hologramas invioláveis nas embalagens registram menos reclamações de garantia e maiores pontuações de satisfação do cliente.

Os movimentos estratégicos se concentram em investimentos de capacidade, joint ventures e sustentabilidade. Vários fornecedores de primeiro nível adaptam linhas para lidar com polímeros reciclados, reduzindo as pegadas de carbono e atendendo às metas de escopo 3 dos OEMs. Outros estabelecem centros técnicos na Índia e no Brasil para adaptar formulações de meios às químicas de combustível locais, encurtando os ciclos de desenvolvimento. Os depósitos de patentes se concentram em tratamentos hidrofóbicos, cartuchos de duplo estágio e módulos inteligentes compatíveis com diagnósticos over-the-air que se integram perfeitamente aos conjuntos de software de gestão de frotas.

Líderes do Setor de Filtros de Combustível Automotivos

Denso Corp

MAHLE GmbH

MANN+HUMMEL

Robert Bosch GmbH

Donaldson Company Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em atualizações de meios filtrantes premium e de arquitetura, ligadas a necessidades de controle de partículas mais rigorosas, sistemas de injeção de alta pressão (GDI e diesel common-rail), e à variabilidade química do combustível decorrente da mistura de biocombustíveis. Atividades recentes do setor indicam que meios filtrantes multicamadas e de nanofibra estão avançando do desenvolvimento para a comercialização, incluindo a Gessner Filtration destacando um conceito de meio filtrante de combustível de 3 camadas (microfibra de vidro, meltblown e celulose) e a KOMAI introduzindo um filtro de combustível diesel baseado em nanofibra para aplicações common-rail de alta pressão (janeiro de 2026). Ambos os desenvolvimentos estão alinhados com a tendência de filtragem mais fina sem sacrificar a capacidade de retenção de sujeira.

A regionalização da cadeia de suprimentos e a localização de engenharia também sustentam programas OEM e de reposição. Na Índia, a MANN+HUMMEL inaugurou um Centro Global de Tecnologia e Inovação em Tumkur, Karnataka, junto com ações de capacidade em Pune (relatado em maio de 2026), apoiando uma localização mais rápida de projetos de filtragem para condições regionais de combustível e para a frota de veículos local. Na América do Norte, a Premium Guard Inc. concluiu a Fase 2 de aquisição dos ativos da First Brands Group e consolidou a fabricação na unidade de Albion, Illinois (junho de 2026), o que reforça prazos de entrega mais curtos e uma cobertura mais ampla de marca própria e marcas de reposição, à medida que os canais online expandem a disponibilidade de peças.

Desenvolvimentos recentes do setor

- Julho de 2026: A MANN+HUMMEL inaugurou seu Centro Global de Tecnologia e Inovação em Tumkur, Karnataka, descrito como seu maior polo de desenvolvimento fora da Alemanha. A iniciativa fortalece a capacidade localizada de engenharia e validação em uma importante região de produção de veículos, apoiando uma iteração mais rápida de meios filtrantes, projetos de módulos e cobertura de aplicações tanto para programas OEM quanto de reposição.

- Fevereiro de 2025: A MANN+HUMMEL apresentou uma ferramenta de desmontagem patenteada para o MANN-FILTER PU 10 023/1 z KIT, usado em modelos como o Ford Ranger, permitindo uma manutenção mais rápida e limpa. A maior facilidade de manutenção apoia a produtividade das oficinas e ajuda a defender a participação de marcas no mercado de reposição, à medida que os módulos de filtragem se tornam mais integrados e o acesso pode ficar mais difícil.

- Dezembro de 2024: A Uno Minda apresentou uma nova linha de reposição abrangendo filtros, incluindo filtros de combustível para veículos comerciais. A expansão amplia a disponibilidade de produtos em canais sensíveis a preço e aumenta a intensidade competitiva na demanda de substituição ligada a frotas de alta utilização.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida a partir de filtros de combustível usados em veículos rodoviários para remover contaminantes do combustível antes que este chegue ao motor, cobrindo tanto a instalação OEM quanto a demanda de substituição no mercado de reposição.

Exclusões de escopo: excluímos filtros vendidos para equipamentos fora de estrada, motores marítimos e motores industriais estacionários.

Visão geral da segmentação

- Por Tipo de Combustível

- Gasolina

- Diesel

- Combustíveis Alternativos

- Por Meio Filtrante

- Celulose

- Sintético (Vidro e Poliéster)

- Compósitos Multicamadas

- Elementos Separadores de Água / Coalescentes

- Por Tipo de Veículo

- Automóveis de Passeio

- Hatchback

- Sedã

- Veículo Utilitário Esportivo

- Veículo Multiuso

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Motocicletas

- Fora de Estrada

- Máquinas Agrícolas

- Máquinas de Construção e Mineração

- Automóveis de Passeio

- Por Canal de Vendas

- OEM

- Pós-venda

- Varejistas Organizados

- Oficinas Independentes

- Plataformas Online

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Resto da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Egito

- Resto do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para construir a primeira estrutura do modelo, começamos com indicadores publicamente disponíveis que explicam a atividade veicular e as necessidades de substituição. As entradas comuns incluem produção e registros de veículos rodoviários de fontes como a OICA, estatísticas de qualidade de combustível e transporte da Agência Internacional de Energia, e fluxos comerciais de peças relacionadas à filtragem da UN Comtrade.

Também analisamos publicações governamentais sobre emissões e normas de combustível (como a EPA e a Comissão Europeia), além de notas de classificação alfandegária e tarifária para reduzir confusões de categoria. Relatórios anuais de empresas, apresentações para investidores e páginas confiáveis de associações de peças automotivas são usados para entender a combinação de canais e os intervalos típicos de substituição, e, em seguida, uma assinatura paga para dados financeiros e notícias de empresas ajuda a confirmar a escala e mudanças recentes de fábricas ou fornecimento. Essas fontes listadas são ilustrativas, e muitas outras referências públicas e pagas são usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário é usado para verificar o que as fontes documentais não mostram claramente, especialmente a movimentação do preço médio de venda, os ciclos de substituição no mercado de reposição por região, e como a demanda por gasolina versus diesel está mudando em pedidos reais. Conversamos com líderes de cadeia de suprimentos, vendas e produtos em importantes regiões produtoras de veículos, para que as premissas sobre divisão de canais, combinação de meios filtrantes e uso de veículos comerciais sejam corrigidas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | Ásia-Pacífico: 44% |

| Nível médio: 46% | Líderes funcionais/de unidade: 30% | EMEA: 34% |

| Players menores: 17% | Gerentes: 56% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é desenvolvido usando uma abordagem top-down, na qual a frota de veículos, os padrões de quilometragem anual e as normas de intervalo de manutenção são usados para reconstruir o público-alvo de substituição, que é então convertido em valor usando faixas de preço por região. Para manter isso fundamentado, corroboramos os totais com aproximações bottom-up seletivas, como verificações amostrais de canais sobre os preços médios de venda de filtros e uma consolidação do lado da oferta para alguns países de alto volume, e então ajustamos as lacunas onde a cobertura é desigual.

As principais entradas que orientam o modelo incluem as tendências de produção de veículos de passageiros e comerciais, o crescimento da frota de veículos em uso, a participação de veículos a gasolina versus diesel em circulação, as diferenças de frequência de substituição entre OEM e mercado de reposição, e as mudanças na combinação de materiais (celulose versus meios sintéticos) que alteram os preços. Para as previsões, é aplicada uma análise de cenários em torno das perspectivas de produção de veículos, do ritmo de transição do tipo de combustível e da resiliência da demanda no mercado de reposição, e essas trajetórias são alinhadas ao consenso ouvido dos entrevistados antes que a curva final de 5 anos seja fechada.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a direção da frota de veículos por região, padrões conhecidos de participação no mercado de reposição e mudanças de preço observadas em componentes de filtragem, e então as inconsistências são investigadas até que o fator explicativo seja identificado. Quando um país ou canal apresenta uma variação inusual, revisamos novamente a série de entradas e podemos recontatar os respondentes para confirmar se se trata de uma questão de tempo, uma mudança de preço, ou uma mudança real de demanda.

Cada estimativa passa por revisões internas em múltiplas etapas, nas quais as premissas, a lógica de unidades e o tratamento de moeda são inspecionados antes da aprovação final. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como uma correção brusca de produção, mudanças importantes na política de emissões, ou inflação de preços significativa, e uma revisão final antes do lançamento é concluída para que os clientes recebam a visão mais atual.

Comparação da estimativa de mercado de filtros de combustível automotivos da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para filtros de combustível automotivos frequentemente não coincidem porque os limites nem sempre são os mesmos, e porque as premissas de preço e volume são atualizadas em momentos diferentes. As diferenças também surgem de o dimensionamento se apoiar mais nos números de produção OEM ou no comportamento de substituição do mercado de reposição.

Ao acompanhar a frota de veículos por região e canal e, em seguida, atualizar as faixas de preço e os intervalos de substituição por meio de entrevistas, a Mordor Intelligence mantém a receita contabilizada vinculada à demanda de veículos rodoviários e evita misturar produtos de filtragem adjacentes que estão fora do escopo dos filtros de combustível.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,04 bilhões de USD (2026) | |

| Consultoria Global A | 4,65 bilhões de USD (2025) | Utiliza um ano-base diferente e uma estrutura de produtos mais ampla que pode deslocar valor entre filtros de combustível e categorias de filtros próximas, e a precificação por canal e os intervalos de substituição não estão claramente vinculados a uma construção da frota de veículos em uso. |

| Editora do Setor B | 2,77 bilhões de USD (2024) | Maior dependência de um público de demanda mais restrito e de preços de anos anteriores, o que pode subestimar o impacto de valor da combinação de meios sintéticos e da dispersão de preços no mercado de reposição entre regiões. |

A dispersão na tabela decorre principalmente do momento, dos limites de escopo e de como a demanda de substituição é convertida em valor por meio da lógica de preço e intervalo. Quando a mesma base de veículos em uso e o mesmo comportamento de canal são usados de forma consistente, o tamanho de mercado resultante torna-se mais fácil de rastrear e reproduzir, o que é o que buscamos entregar neste relatório.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de filtros de combustível automotivos?

O mercado é avaliado em USD 6,04 bilhões em 2026 e deve atingir USD 7,16 bilhões até 2031.

Qual região lidera a demanda global por filtros de combustível?

A Ásia-Pacífico detém 41,47% da receita global, beneficiando-se da produção de veículos em larga escala na China e na Índia.

Por que os filtros diesel ainda são importantes apesar da eletrificação?

Caminhões, máquinas fora de estrada e muitos SUVs continuam a depender de motores diesel que requerem filtros avançados de separação de água para cumprir os padrões de combustível com teor ultrabaixo de enxofre

Com que rapidez o pós-venda online está crescendo?

Os canais online devem se expandir a um CAGR de 4,61%, pois as plataformas digitais simplificam a correspondência de SKU e aceleram a entrega.

Qual tipo de meio filtrante está ganhando participação mais rapidamente?

Os compósitos sintéticos estão crescendo a um CAGR de 5,54% porque oferecem intervalos de serviço mais longos e resistem às químicas agressivas de biocombustíveis.

Página atualizada pela última vez em: