Tamanho e Participação do Mercado de Bomba d'Água Elétrica Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

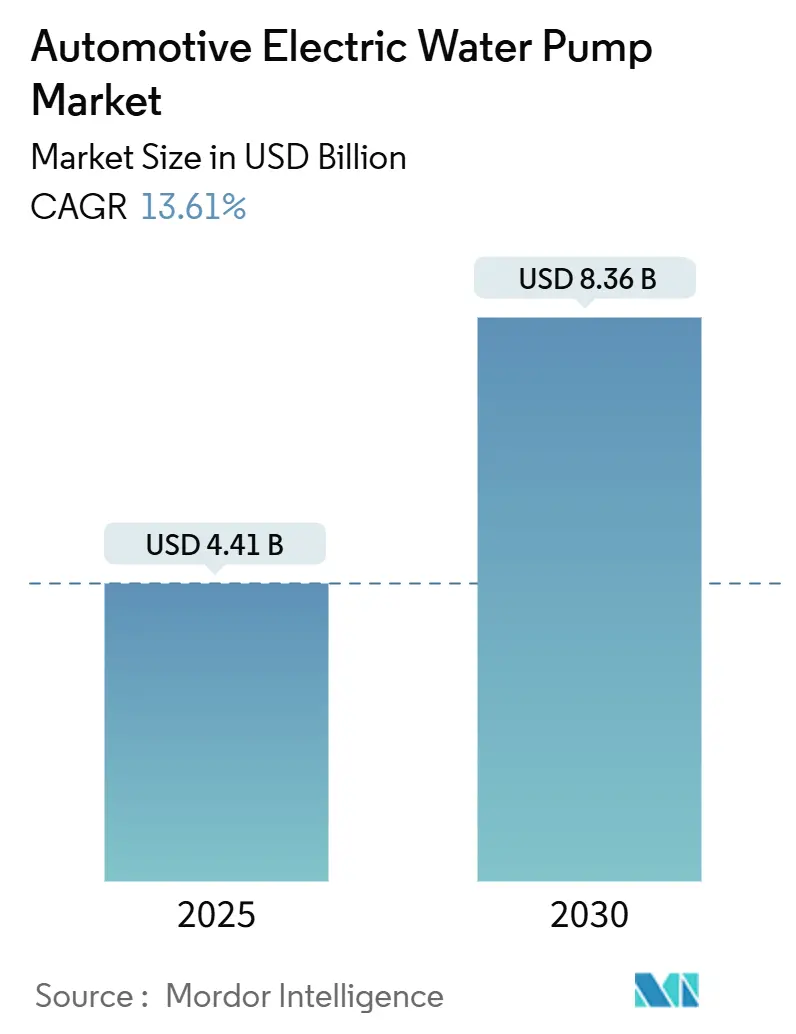

| Tamanho do Mercado (2025) | 4.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.61% CAGR |

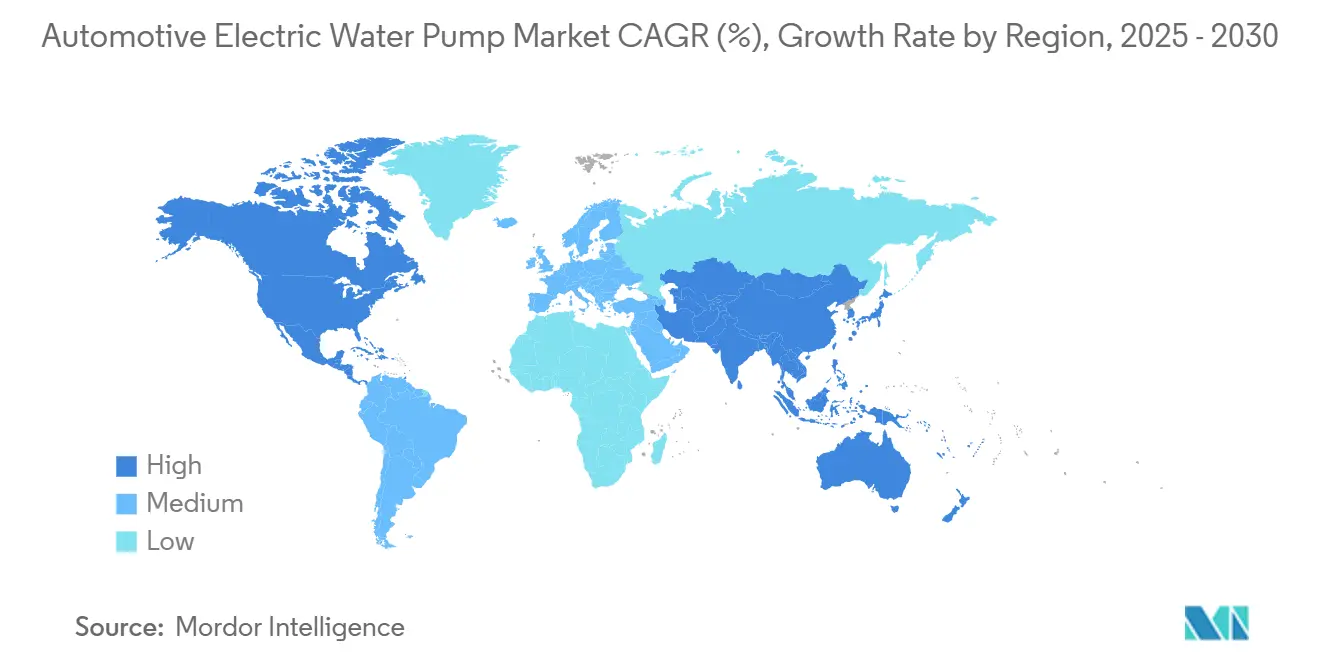

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

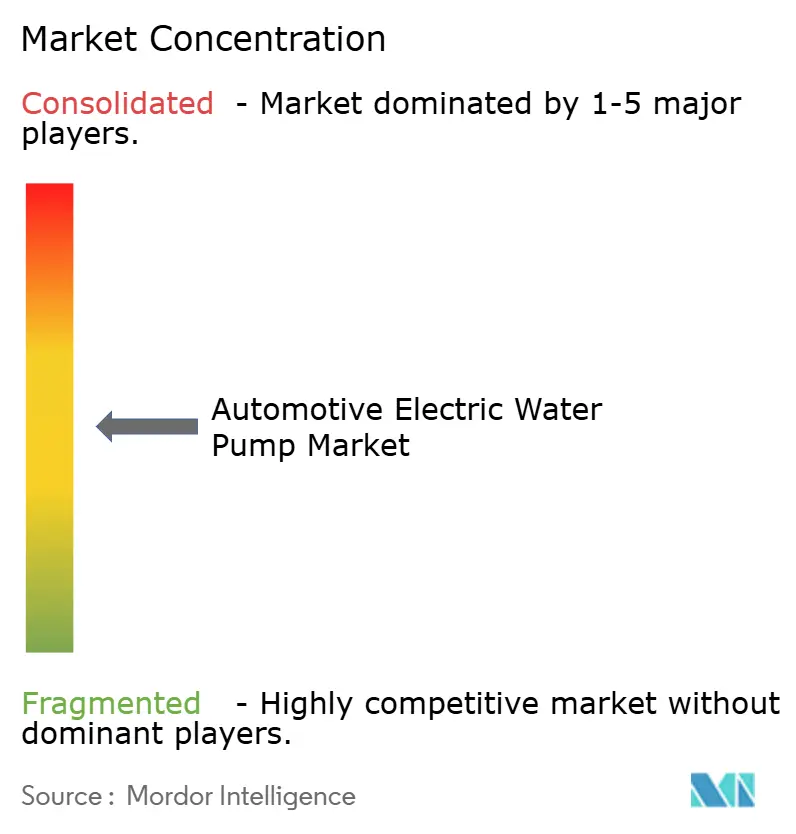

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba d'Água Elétrica Automotiva por Mordor Intelligence

O tamanho do Mercado de Bomba d'Água Elétrica Automotiva é estimado em USD 4,41 bilhões em 2025 e deverá atingir USD 8,36 bilhões até 2030, a um CAGR de 13,61% durante o período de previsão (2025-2030). Essa trajetória ressalta a acelerada migração para trens de força eletrificados, a busca pela redução de perdas parasitárias e a crescente complexidade do gerenciamento térmico à medida que as arquiteturas de veículos avançam para plataformas de 800 V. Montadoras em todo o mundo instalam circulação de fluido de arrefecimento controlada por software de forma independente da rotação do motor, auxiliando-as no cumprimento dos padrões cada vez mais rigorosos Euro 7, CAFE e GB da China, ao mesmo tempo em que prolongam a vida útil de baterias e eletrônica de potência. Fornecedores de nível 1 e novos entrantes estão incorporando algoritmos preditivos habilitados por IA em bombas de corrente contínua sem escovas (BLDC), melhorando a precisão do fluxo e reduzindo os custos de garantia. A região Ásia-Pacífico lidera a adoção devido à grande base de fabricação de veículos elétricos da China e ao apoio de políticas públicas. Europa e América do Norte seguem de perto, à medida que os reguladores elevam as metas de eficiência e financiam a infraestrutura de eletrificação.

Principais Conclusões do Relatório

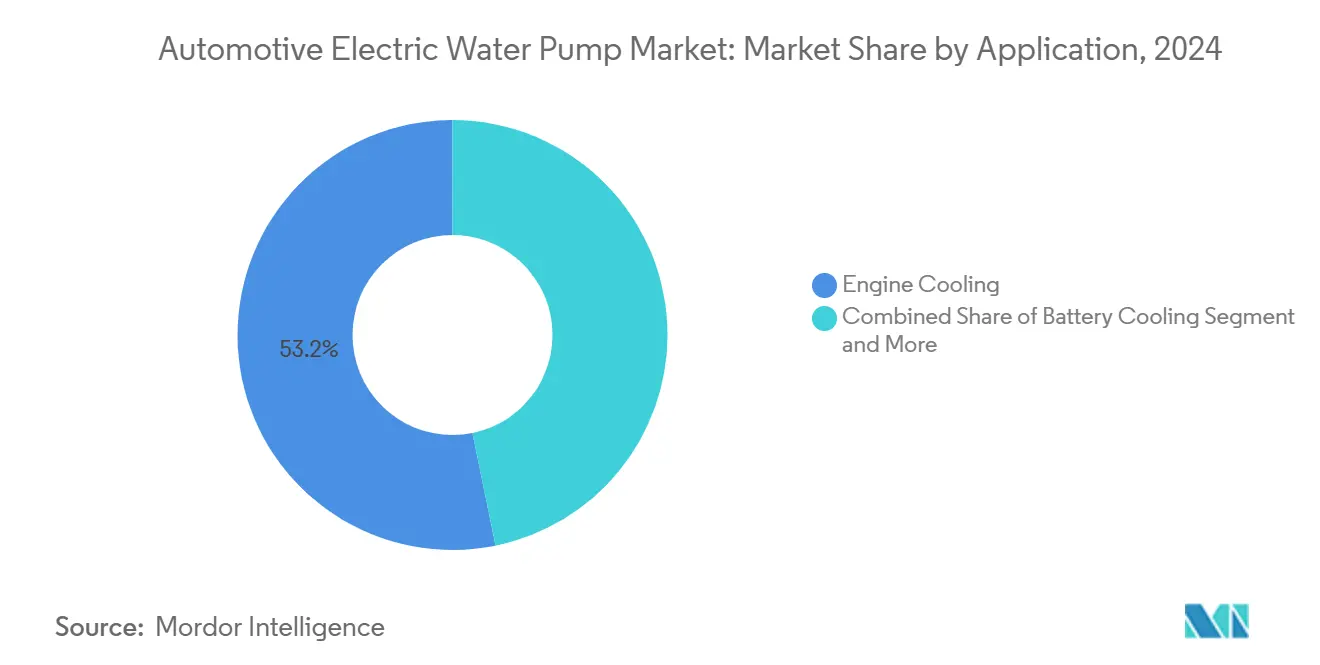

- Por aplicação, o resfriamento de motor detinha 53,16% do mercado de bomba d'água elétrica automotiva em 2024, enquanto o resfriamento de bateria deve expandir a um CAGR de 13,66% até 2030.

- Por tipo de veículo, os automóveis de passeio representavam 63,11% do mercado de bomba d'água elétrica automotiva em 2024 e devem registrar o CAGR mais rápido de 13,65% até 2030.

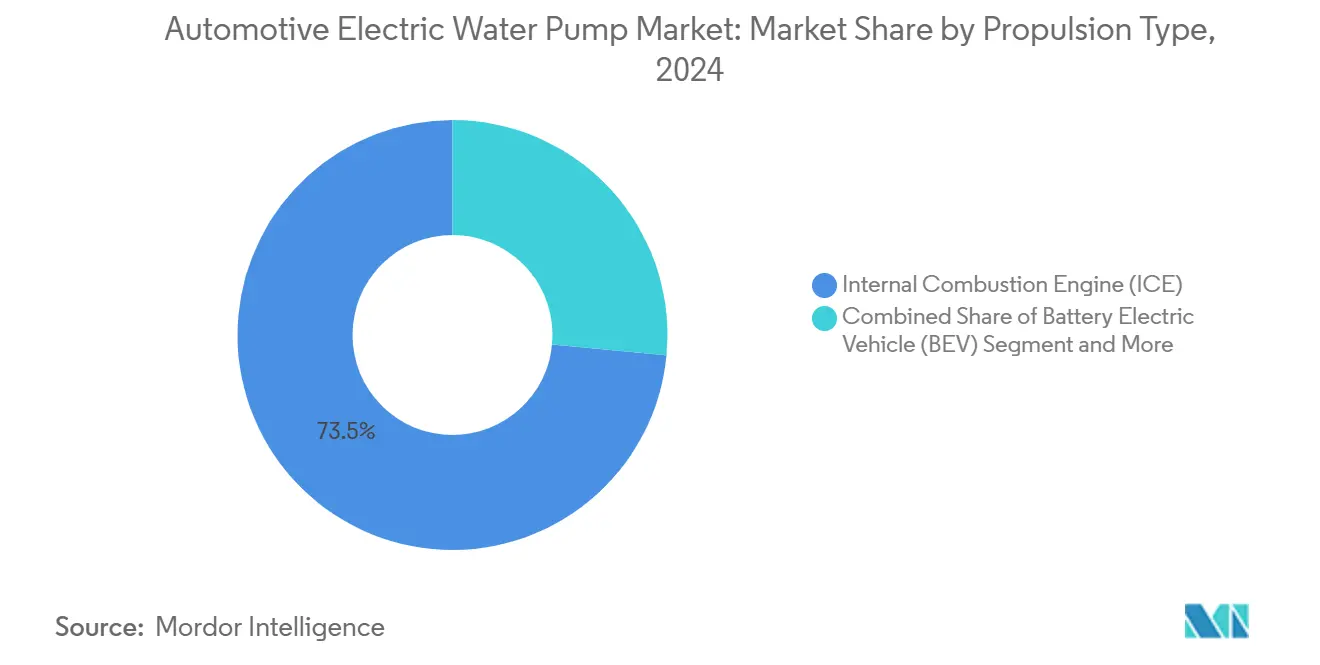

- Por tipo de propulsão, os veículos com motor de combustão interna (ICE) capturaram 73,45% do mercado de bomba d'água elétrica automotiva em 2024, enquanto os veículos elétricos a bateria acelerarão a um CAGR de 13,75% até 2030.

- Por canal de distribuição, os pontos de venda offline responderam por 83,21% do mercado de bomba d'água elétrica automotiva em 2024; os canais online devem registrar um CAGR de 13,68% até 2030.

- Por região, a Ásia-Pacífico liderou com 38,75% do mercado de bomba d'água elétrica automotiva em 2024, e a área está no caminho para um CAGR de 13,71% até 2030.

Tendências e Perspectivas do Mercado Global de Bomba d'Água Elétrica Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Veículos Elétricos | +3.2% | Global, com Ásia-Pacífico e Europa liderando | Médio prazo (2-4 anos) |

| Eficiência de Combustível Global Rigorosa | +2.8% | Global, com UE e América do Norte mais rigorosas | Curto prazo (≤ 2 anos) |

| Mudança das Montadoras para Auxiliares Eletrificados | +2.1% | América do Norte e UE, com expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redução do Motor e Turbocompressão | +1.9% | Global, com segmentos premium liderando | Curto prazo (≤ 2 anos) |

| Software de Gerenciamento Térmico Preditivo Habilitado por IA | +1.7% | Núcleo na Ásia-Pacífico, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Plataformas de Eletrônica de Potência de 800 V | +1.4% | Polos globais de fabricação de veículos elétricos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Veículos Elétricos e Híbridos Elétricos Exigindo Soluções Avançadas de Gerenciamento Térmico

Os trens de força eletrificados necessitam de circuitos de fluido de arrefecimento que operem independentemente de o motor estar ligado ou desligado, tornando as bombas elétricas indispensáveis para manter as temperaturas da bateria entre 15 °C e 35 °C. Modelagens do IEEE mostram que bombas BLDC gerenciadas por controle preditivo mantêm as células dentro de ±1 °C, prolongando a vida útil do conjunto em um quinto [1]"Controle Preditivo de Modelo para Gerenciamento Térmico de Bateria," Comunidade de Eletrificação de Transporte do IEEE, ieee.org . Com capacidades de bateria superiores a 100 kWh e arquiteturas de 800 V gerando maior fluxo de calor, a regulação precisa do fluxo previne a fuga térmica e protege a confiabilidade da eletrônica de potência. As montadoras especificam bombas de alta eficiência que fornecem fluxo variável e suportam múltiplos circuitos, incluindo os de bateria, inversor e conforto da cabine.

Regulamentações Globais Rigorosas de Eficiência de Combustível e Emissões

O marco regulatório Euro 7 entra em vigor em 2026 e impõe limites mais baixos de NOx e partículas, enquanto as regras CAFE dos EUA exigem uma média de frota de 40,4 mpg até 2026[2]"Proposta para os Padrões de Emissão Euro 7," Comissão Europeia, european-union.europa.eu. As bombas elétricas reduzem o arrasto do motor em 2 a 5 hp em comparação com as unidades acionadas por correia, resultando em economias mensuráveis de consumo de combustível que ajudam as montadoras a cumprir essas metas agressivas. O padrão GB da China exige que os sistemas de fluido de arrefecimento funcionem de -40 °C a +85 °C, impulsionando a seleção de bombas controladas eletronicamente com vedações avançadas e plásticos de alta temperatura. Essas regulamentações sobrepostas criam uma demanda inevitável pela adoção de auxiliares elétricos, independentemente dos prêmios de custo inicial.

Mudança das Montadoras para Auxiliares Eletrificados para Reduzir Perdas Parasitárias

A conversão de acessórios acionados por correia, como bombas d'água, para acionamento elétrico elimina até um décimo das perdas de potência do motor. Os modernos motores BLDC atingem quase quatro quintos da eficiência, permitindo ajuste dinâmico do fluxo que otimiza o aquecimento, a cruzeiro e o resfriamento pós-desligamento. As frotas comerciais são as primeiras beneficiárias: a BYD especifica bombas de 240 W com vazão superior a 2.000 L/h em ônibus elétricos, demonstrando a escalabilidade da tecnologia[3]"Manual Técnico de Ônibus Elétrico," BYD Company Limited, byd.com . Em todos os segmentos, os auxiliares eletrificados fornecem dados para prognósticos, permitindo atualizações de software via rede que ajustam o desempenho à medida que os veículos envelhecem.

Redução do Motor e Turbocompressão Impulsionando a Demanda por Resfriamento Controlável

Motores turbocomprimidos de 3 e 4 cilindros produzem maior densidade de calor e requerem resfriamento ativo mesmo após o desligamento para proteger os mancais. As bombas elétricas fornecem fluxo direcionado durante as condições de calor residual, mitigando o risco de carbonização e prolongando a vida útil do turbocompressor. A integração com os sistemas de gerenciamento do motor permite modulação preditiva com base nos mapas de pressão de sobrealimentação e nas temperaturas ambientes, melhorando a dirigibilidade e as emissões. A tendência consolida volumes adicionais à medida que as montadoras continuam reduzindo as cilindradas para equilibrar eficiência e desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Unitário Mais Elevado | -2.3% | Global, com mercados sensíveis ao custo mais afetados | Curto prazo (≤ 2 anos) |

| Preocupações com Confiabilidade | -1.8% | Segmentos comerciais da América do Norte e UE | Médio prazo (2-4 anos) |

| Escassez de Ímãs de Terras Raras de Alta Qualidade | -1.5% | Global, com concentração da cadeia de suprimentos na China | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com a Reciclagem de Eletrônicos no Fim da Vida Útil | -0.9% | Principalmente na União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário Mais Elevado em Comparação com Bombas Mecânicas

As bombas d'água elétricas apresentam um prêmio de preço razoável em relação às suas contrapartes mecânicas, principalmente devido aos motores BLDC, controladores e hardware de sensoriamento. Uma unidade padrão de 80 W é vendida por cerca de USD 300-400, enquanto uma bomba mecânica comparável pode custar abaixo desse valor. No entanto, análises de ciclo de vida revelam que as economias de combustível e a redução da manutenção compensam o desembolso inicial em cinco anos. Ainda assim, em segmentos sensíveis ao preço, particularmente em veículos ICE de entrada, as montadoras hesitam em absorver o diferencial, desacelerando a penetração no curto prazo.

Escassez de Ímãs de Terras Raras de Alta Qualidade para Motores BLDC

Os ímãs de neodímio-ferro-boro, vitais para a eficiência de motores BLDC em altas temperaturas, derivam mais de quatro quintos do fornecimento global da China, expondo a cadeia de valor a riscos geopolíticos. O recente aperto nas cotas de exportação provocou picos de preços no mercado spot que comprimiram as margens dos fabricantes de bombas. Iniciativas de reciclagem como o projeto REMHub, financiado pela UE, mostram taxas de recuperação de terras raras quase completas, mas a escala comercial necessita de três a cinco anos. Em resposta, os fornecedores investigam motores à base de ferrite, embora estes sacrifiquem até dois quintos da eficiência e adicionem peso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Resfriamento de Bateria Impulsiona a Demanda de Próxima Geração

O resfriamento de motor reteve uma participação de 53,16% em 2024, enquanto o resfriamento de bateria representou a fatia de expansão mais rápida do mercado de bomba d'água elétrica automotiva, avançando a um CAGR de 13,66%. O tamanho do mercado de bomba d'água elétrica automotiva associado ao resfriamento de bateria deve dobrar até 2030, à medida que as capacidades dos conjuntos crescem e o carregamento rápido se torna mainstream. A uniformidade térmica da bateria protege a longevidade das células, melhora o desempenho da frenagem regenerativa e minimiza as reclamações de garantia. Bombas BLDC equipadas com controladores de IA modulam o fluxo em tempo real de acordo com a carga, as condições ambientes e o estado de carga, atingindo gradientes inferiores a 1 °C. Em contrapartida, o resfriamento de motor permanece dominante em volume porque as arquiteturas híbridas e ICE eficientes dominam a produção global, especialmente em regiões sensíveis ao custo.

O resfriamento de turbocompressor e os circuitos auxiliares de HVAC representam nichos emergentes onde plataformas de bombas modulares permitem que as montadoras combinem vazões para reduzir o número de peças. Os fornecedores comercializam coletores integrados que alimentam simultaneamente os circuitos de bateria, motor e cabine, reduzindo a complexidade das mangueiras e o tempo de montagem. A mudança para bombas multiuso aumenta os preços médios de venda e incentiva os fornecedores de nível 1 a agregar serviços de software para manutenção preditiva, fortalecendo a fidelização de clientes em todo o mercado de bomba d'água elétrica automotiva.

Por Tipo de Veículo: Automóveis de Passeio Lideram a Penetração de Mercado

Os automóveis de passeio capturaram 63,11% do mercado de bomba d'água elétrica automotiva em 2024 e devem expandir a um CAGR de 13,65%, ressaltando como a adoção doméstica de veículos elétricos sustenta o mercado mais amplo. Os ciclos de uso urbano com frequentes partidas e paradas amplificam o benefício de eficiência das bombas de velocidade variável, aumentando seu apelo em crossovers compactos e sedãs. Enquanto isso, vans comerciais e caminhões leves especificam cada vez mais bombas elétricas para apoiar a eletrificação da entrega de última milha; suas rigorosas exigências de tempo de atividade favorecem o diagnóstico remoto habilitado por sensores embutidos nas bombas.

Os veículos comerciais médios e pesados impõem cargas térmicas severas e desafios de vibração, levando os fornecedores a desenvolver alojamentos robustecidos e redundância de sensores. Os dados de campo mostram que as bombas classificadas para 20.000 horas a 80 °C de exposição ao fluido de arrefecimento mantêm menos de um décimo de degradação do fluxo, um limite essencial para frotas de ônibus de trânsito. À medida que os computadores de direção autônoma proliferam, eles adicionam fontes de calor significativas, criando circuitos secundários de fluido de arrefecimento que ampliam ainda mais o tamanho do mercado de bomba d'água elétrica automotiva em todas as categorias de veículos.

Por Tipo de Propulsão: Dominância do ICE Cede Espaço ao Crescimento dos Veículos Elétricos

Enquanto as plataformas ICE detinham 73,45% da participação do mercado de bomba d'água elétrica automotiva em 2024, os veículos elétricos a bateria registrarão o maior CAGR de 13,75%, remodelando o panorama do mercado de bomba d'água elétrica automotiva. Os veículos elétricos frequentemente empregam duas a três bombas elétricas por veículo para resfriar baterias, eletrônica de potência e, às vezes, cabines, multiplicando a demanda unitária apesar dos menores volumes de veículos. Os híbridos plug-in exibem as arquiteturas mais complexas, equilibrando os circuitos térmicos do ICE, da bateria e do carregador; consequentemente, frequentemente utilizam bombas de maior pressão capazes de 500 kPa.

Patentes recentes revelam projetos de motor encapsulado que incorporam a eletrônica dentro do fluxo do fluido de arrefecimento, eliminando vedações de eixo e risco de vazamento, ao mesmo tempo em que reduzem o ruído acústico. Os ganhos de durabilidade resultantes atraem montadoras de caminhões que experimentam trens de força elétricos a célula de combustível, que operam continuamente em temperaturas estáveis, mas necessitam de circulação confiável de fluido de arrefecimento. As plataformas ICE também estão evoluindo: bombas de velocidade variável encurtam o tempo de aquecimento, melhorando a eficiência de combustão e as emissões do escapamento, mantendo assim a demanda resiliente mesmo com o aumento das vendas de veículos elétricos.

Por Canal de Distribuição: Transformação Digital Acelera o Crescimento Online

Os atacadistas offline retiveram 83,21% da participação do mercado de bomba d'água elétrica automotiva em 2024, pois as bombas d'água elétricas requerem equipamentos especializados de instalação e calibração. As oficinas confiam nos distribuidores locais que agrupam treinamento técnico e gestão de garantias, especialmente porque falhas nas bombas podem causar danos catastróficos ao motor. No entanto, o CAGR de 13,68% do canal online ilustra a transformação digital do setor: mecânicos profissionais cada vez mais pedem peças por meio de marketplaces de comércio eletrônico que fornecem catálogos correspondentes ao VIN e inventário em tempo real.

Os fabricantes aproveitam portais diretos ao consumidor para fornecer upgrades de desempenho, downloads de firmware e diagnósticos remotos, diferenciando-se no mercado de bomba d'água elétrica automotiva. Essas plataformas também agilizam campanhas de recall e garantem a conformidade com a Diretiva WEEE da Europa para coleta de eletrônicos no fim da vida útil. À medida que os veículos elétricos amadurecem, os proprietários habituados a atualizações de software em casa provavelmente exigirão conveniência semelhante para peças de serviço, expandindo ainda mais a penetração online.

Análise Geográfica

A Ásia-Pacífico comandou 38,75% do mercado de bomba d'água elétrica automotiva em 2024 e deve crescer a um CAGR de 13,71% até 2030, refletindo políticas agressivas de eletrificação e vantagens de custo na China, no Japão e na Coreia do Sul. Os padrões de gerenciamento térmico GB da China exigem bombas que permaneçam operacionais por longos períodos, levando as montadoras locais a selecionar unidades BLDC de alta especificação. Os fornecedores domésticos colaboram com institutos de pesquisa para melhorar a retenção de ímãs em temperaturas elevadas, fortalecendo a competitividade nas exportações. A Denso e a Aisin do Japão focam em alojamentos de alumínio leves e controladores integrados, capitalizando sua dominância em híbridos para preservar sua influência no mercado. Enquanto isso, os gigantes sul-coreanos de baterias LG Energy Solution e Samsung SDI fazem parceria com fabricantes de bombas para co-projetar módulos de resfriamento integrados à bateria, acelerando os ciclos de projeto.

A Europa ocupa posição de destaque, impulsionada pelas rigorosas emissões Euro 7 e pela meta de zero emissões no escapamento até 2035, que força a rápida proliferação de veículos elétricos. Os fornecedores alemães Bosch, Continental e Schaeffler implementam algoritmos de fluxo habilitados por IA vinculados aos controladores de domínio do veículo, garantindo que as bombas consumam apenas a potência necessária e estendendo a autonomia. As regulamentações de Veículos em Fim de Vida Útil da UE pressionam as empresas a incorporar a reciclabilidade, como eletrônicos destacáveis e conectores padronizados, reforçando as prioridades da economia circular.

A expansão da América do Norte decorre das ambiciosas regras CAFE, dos mandatos estaduais de veículos de zero emissão e de uma crescente base de fabricação de veículos elétricos nos Estados Unidos e no México. A legislação de infraestrutura dos EUA financia corredores de carregamento, aumentando a demanda por plataformas de 800 V que necessitam de bombas de alto fluxo. As plantas competitivas em custo do México atraem montadoras globais, promovendo a capacidade regional de bombas para mitigar riscos tarifários e logísticos. Os fornecedores canadenses exploram circuitos de resfriamento de inversores de carboneto de silício, um nicho que requer compatibilidade com fluido de arrefecimento de alta dielétrica — uma capacidade que as bombas elétricas podem suportar usando materiais de vedação resistentes a misturas de etilenoglicol.

Cenário Competitivo

O mercado de bomba d'água elétrica automotiva permanece moderadamente fragmentado, embora a consolidação esteja se acelerando à medida que os fornecedores buscam escala e profundidade em software. Bosch, Continental e Mahle aproveitam décadas de conhecimento em gerenciamento térmico aliado a robustas bases de fabricação. Os novos entrantes, frequentemente originados de domínios de eletrônica ou software, concentram-se em análises preditivas que transformam as bombas em centros de dados para manutenção de frotas. A fusão da Schaeffler com a Vitesco Technologies em março de 2024 ilustra a integração vertical, combinando componentes mecânicos com expertise em eletrônica de potência para oferecer ganhos de eficiência em nível de sistema.

A diferenciação competitiva agora se concentra na capacidade de atualização de firmware, na conformidade com a cibersegurança e na integração com arquiteturas centralizadas de veículos. A atividade de patentes se concentra em impulsores resistentes a impurezas, motores encapsulados com acionamento magnético e controladores de autoaprendizagem que adaptam as curvas de fluxo com base no envelhecimento dos componentes. As parcerias entre fabricantes de bombas e fornecedores de inversores de carboneto de silício ressaltam a convergência do hardware de resfriamento com o projeto de eletrônica de potência, consolidando oportunidades de venda cruzada no mercado de bomba d'água elétrica automotiva.

Os fornecedores de nível 1 também cortejam os fabricantes de baterias para agrupar bombas em conjuntos de módulos térmicos, garantindo compromissos de volume e reduzindo a complexidade de integração das montadoras. As startups experimentam projetos de fluxo axial para altura de embalagem ultrabaixa, uma característica valorizada em plataformas de veículos elétricos do tipo skate. O campo competitivo, portanto, combina escala legada com inovação ágil, e a concentração de mercado deve se intensificar à medida que a complexidade regulatória e o investimento em software elevam as barreiras de entrada.

Líderes do Setor de Bomba d'Água Elétrica Automotiva

Robert Bosch GmbH

Continental AG

Rheinmetall AG

Mahle GmbH

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: O Grupo Volkswagen e a Rivian Automotive formaram uma joint venture de USD 5,8 bilhões para criar plataformas de veículos definidos por software integrando bombas d'água elétricas com sistemas de gerenciamento térmico orientados por IA.

- Novembro de 2024: A Ceer Motors e a Rimac Technology fizeram parceria para desenvolver plataformas de veículos elétricos otimizadas para o Oriente Médio, com bombas elétricas projetadas para temperaturas ambientes acima de 50 °C.

- Outubro de 2024: A Schaeffler AG finalizou sua fusão com a Vitesco Technologies, estabelecendo uma unidade de negócios unificada de eletrificação e gerenciamento térmico centrada em soluções de bomba elétrica de próxima geração.

Escopo do Relatório Global do Mercado de Bomba d'Água Elétrica Automotiva

| Resfriamento de Motor |

| Resfriamento de Bateria |

| Resfriamento de Turbocompressor |

| Sistemas de HVAC |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Motor de Combustão Interna (ICE) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Offline |

| Online |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Resfriamento de Motor | |

| Resfriamento de Bateria | ||

| Resfriamento de Turbocompressor | ||

| Sistemas de HVAC | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (ICE) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bomba d'água elétrica automotiva em 2025?

O mercado de bomba d'água elétrica automotiva será de USD 4,41 bilhões em 2025.

Qual CAGR é esperado para bombas d'água elétricas automotivas até 2030?

O mercado deve crescer a um CAGR de 13,61% entre 2025 e 2030.

Qual segmento de aplicação está se expandindo mais rapidamente?

O resfriamento de bateria é o segmento de crescimento mais rápido, avançando a um CAGR de 13,66% até 2030.

Qual região lidera a demanda por bombas d'água elétricas?

A Ásia-Pacífico detém a maior participação de 2024 com 38,75% e está no caminho para o maior CAGR de 13,71% até 2030.

Quem são os principais players em bombas d'água elétricas?

Bosch, Continental, Mahle, Schaeffler e vários entrantes focados em eletrônica dominam os volumes de remessa.

Qual é a principal barreira para uma adoção mais ampla?

Os custos iniciais mais elevados em comparação com as bombas mecânicas permanecem o principal obstáculo, especialmente nas classes de veículos sensíveis ao custo.

Página atualizada pela última vez em: