Tamanho e Participação do Mercado de Injeção Direta de Gasolina

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Injeção Direta de Gasolina por Mordor Intelligence

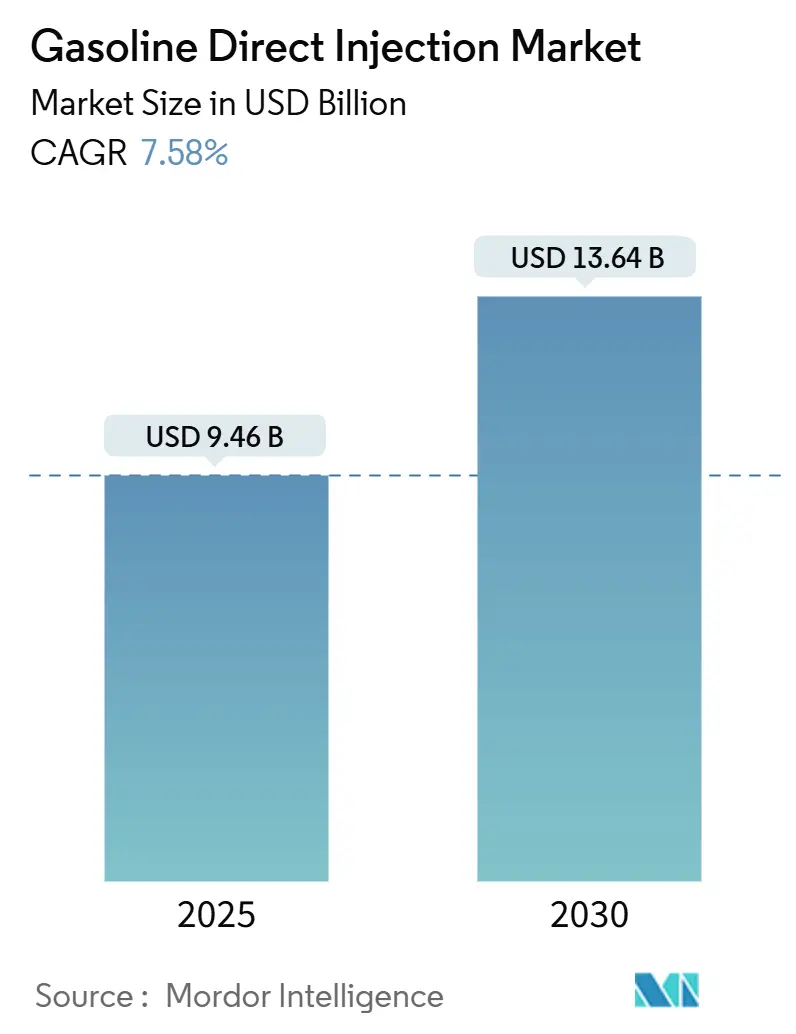

O tamanho do Mercado de Injeção Direta de Gasolina é estimado em USD 9,46 bilhões em 2025, e espera-se que atinja USD 13,64 bilhões até 2030, a um CAGR de 7,58% durante o período de previsão (2025-2030). A pressão regulatória permanece como o maior catalisador isolado, uma vez que as normas Euro 7, CN7 e BS6 obrigam os fabricantes de automóveis a adotar sistemas de alta pressão que reduzem o número de partículas enquanto preservam a potência por meio da redução do tamanho do motor. A inovação contínua em injetores piezoelétricos e na integração de sensores de pressão reforça essa trajetória, melhorando a atomização do spray e a estabilidade da combustão. A escala de produção da Ásia-Pacífico, liderada pela enorme produção da China em 2024, sustenta a competitividade de custos, acelerando a penetração da injeção direta de gasolina mesmo com o avanço da eletrificação regional. Enquanto isso, a popularidade dos SUVs desafia a redução extrema do tamanho dos motores, levando os OEMs a combinar motores de injeção direta de gasolina de maior cilindrada com módulos híbridos para equilibrar desempenho e conformidade com as emissões. A intensidade competitiva é elevada, com Bosch, Continental e DENSO correndo para incorporar ECUs com computação de borda que permitem atualizações de mapeamento de combustível via rede, estendendo o valor do ciclo de vida do sistema.

Principais Conclusões do Relatório

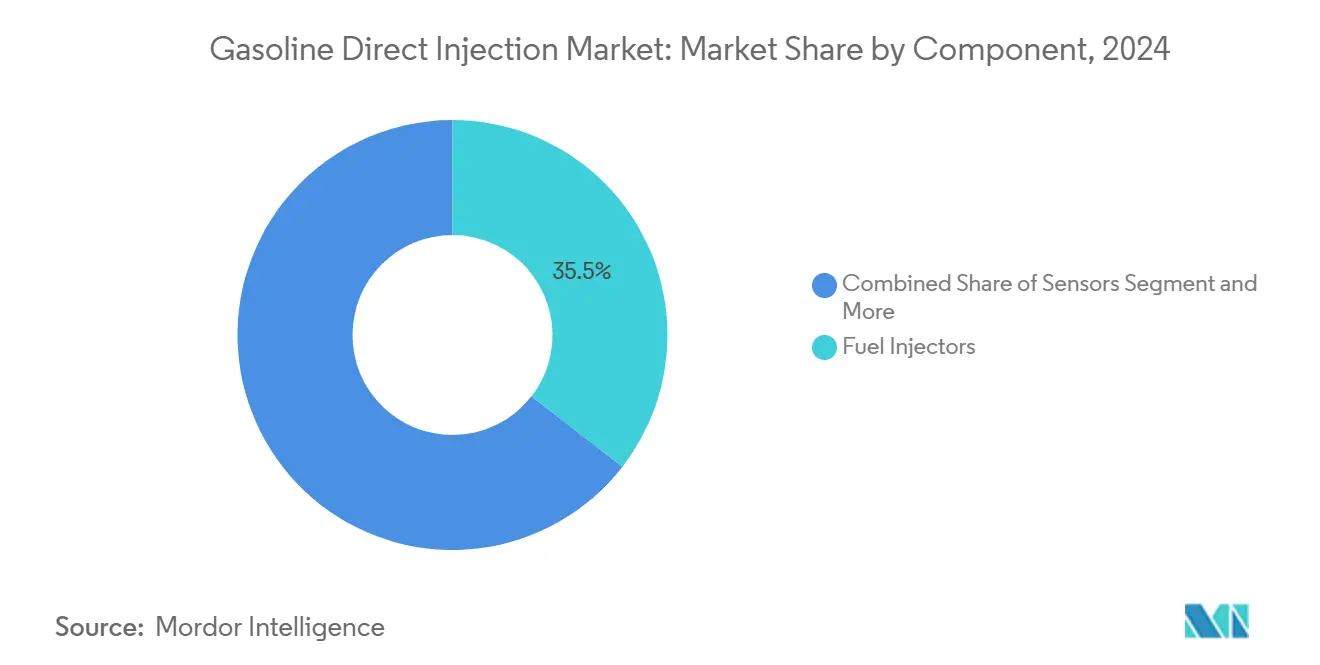

- Por componente, os injetores de combustível lideraram com 35,46% da participação do mercado de injeção direta de gasolina em 2024, enquanto os sensores registraram o CAGR mais rápido de 7,61% até 2030.

- Por tipo de motor, as configurações inline-4 capturaram 63,24% da participação do mercado de injeção direta de gasolina em 2024, enquanto os motores inline-3 têm previsão de crescer a um CAGR de 7,63% até 2030.

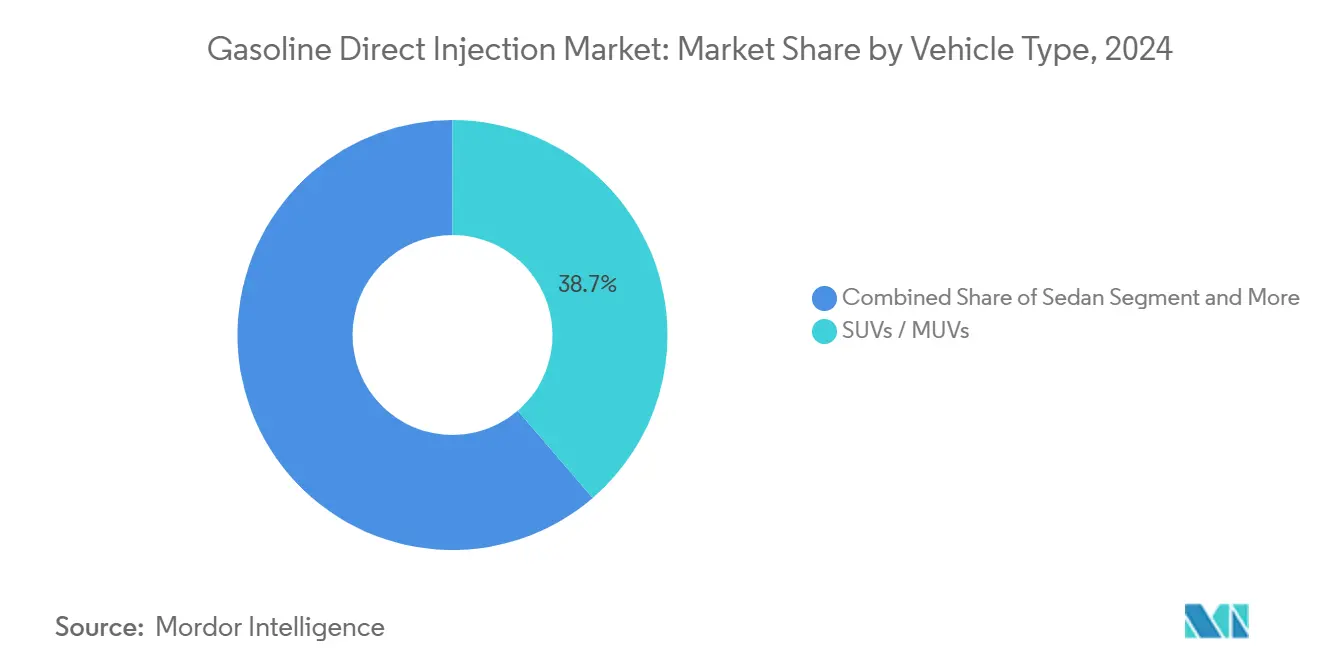

- Por tipo de veículo, os SUVs e MUVs comandaram 38,71% da participação do mercado de injeção direta de gasolina em 2024 e estão avançando a um CAGR de 7,59% até 2030.

- Por canal de vendas, os OEMs retiveram 77,63% da participação do mercado de injeção direta de gasolina em 2024, mas o mercado de pós-venda está preparado para um CAGR de 7,65% com o aumento da demanda por manutenção.

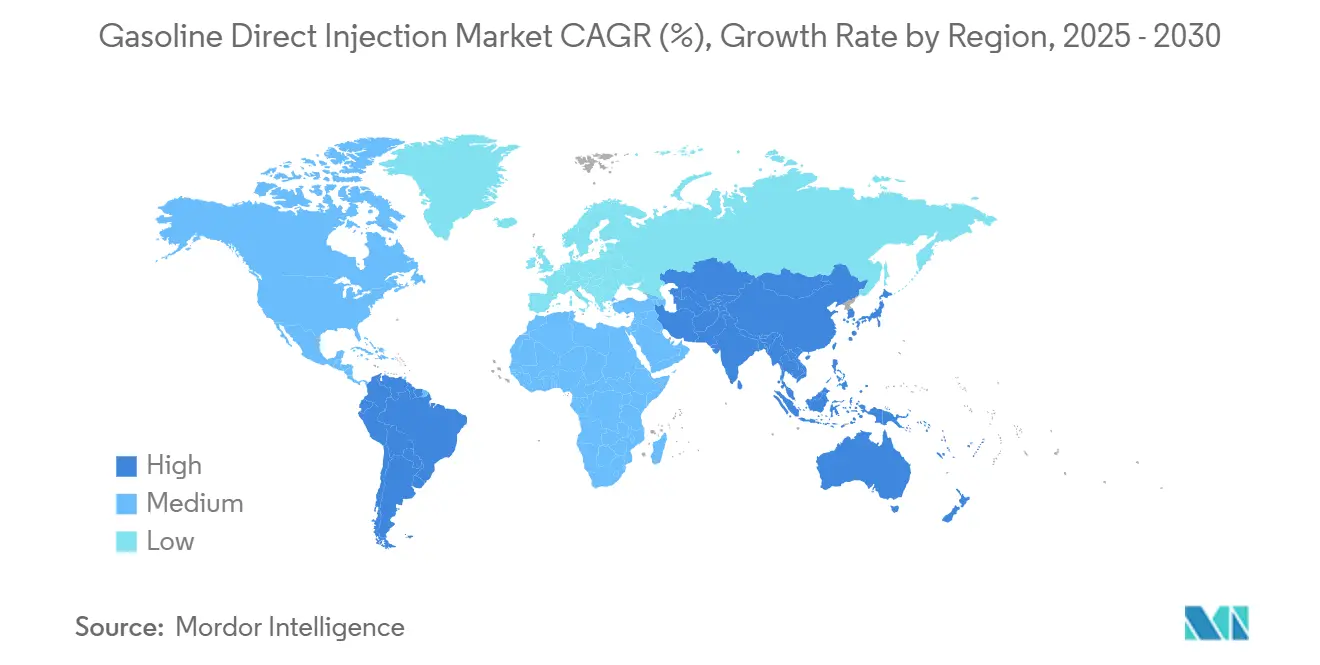

- Por região, a Ásia-Pacífico deteve 38,23% da participação do mercado de injeção direta de gasolina em 2024 e tem projeção de registrar um CAGR de 7,66% até 2030.

Tendências e Perspectivas do Mercado Global de Injeção Direta de Gasolina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Emissões Mais Rígidas | +2.1% | Global, com UE e China liderando | Médio prazo (2-4 anos) |

| Redução do Tamanho do Motor pelos OEMs | +1.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da Produção de Veículos a Gasolina | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Integração da Injeção Direta de Gasolina | +1.2% | Global, com adoção antecipada no Japão e na UE | Médio prazo (2-4 anos) |

| Sistemas de Injeção de Alta Pressão | +0.7% | Global, adoção impulsionada pela tecnologia | Longo prazo (≥ 4 anos) |

| ECUs com Computação de Borda | +0.3% | Segmentos premium da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Mais Rígidas de Emissões e Eficiência de Combustível

Os novos limites de número de partículas PN10 no Euro 7 e cláusulas similares do CN7 obrigam os OEMs a redesenhar câmaras de combustão, elevar as pressões de combustível acima de 350 bar e adotar filtros de partículas de gasolina[1]"Proposta para as Normas Euro 7," Comissão Europeia, europa.EU . As reduções de enxofre de 50 ppm para 10 ppm no combustível BS6 permitem uma injeção mais limpa, mas exigem diagnósticos a bordo que aumentam a complexidade eletrônica. Essas políticas aceleram a adoção do mercado de injeção direta de gasolina em todas as classes de cilindrada e criam demanda adicional por sensores de pressão, trilhos de alta resistência e serviços de calibração de software.

Redução do Tamanho do Motor e Turbocompressão pelos OEMs

Devido à precisão de temporização de injeção em nível de milissegundos, os motores inline-3 e inline-4 turbocomprimidos igualam ou superam a potência dos V6 convencionais. A unidade T-GDI de 2,5 litros da Kia visa um ganho mínimo de eficiência térmica e um aumento de um décimo na potência, ilustrando como a injeção direta suporta maior pressão de turbo sem detonação. As válvulas de descarga com atuação elétrica da BorgWarner fornecem controle de pressão em tempo real que se sincroniza com os pulsos do injetor, permitindo que motores menores atendam às metas de CAFE dos EUA sem sacrificar a dirigibilidade.

Crescimento da Produção de Veículos a Gasolina na Ásia-Pacífico

A China produziu mais de 31 milhões de veículos em 2024, mesmo com uma penetração de dois quintos em veículos de nova energia, mantendo a produção absoluta de motores de combustão interna vasta e sustentando economias de escala para componentes de injeção direta de gasolina. A adoção do BS6 na Índia impulsionou a migração da injeção multiponto para a injeção direta para atender a uma redução de um quarto nas emissões de NOx, enquanto o crescimento de dois quintos nas exportações da China espalha injetores fabricados na Ásia-Pacífico pelo mundo. Os campeões domésticos BYD e Geely detêm três quintos da participação de mercado internamente, catalisando cadeias de suprimentos localizadas que reduzem os custos de entrega em um décimo em comparação com as importações.

Integração da Injeção Direta de Gasolina em Trens de Força Híbridos

Os motores D-4S da Toyota combinam injeção por porta e injeção direta para reduzir a matéria particulada em mais da metade, enquanto alcançam dois quintos de eficiência térmica, provando que a injeção direta de gasolina complementa o impulso elétrico[2]"Guia Técnico dos Motores Dynamic Force," Toyota Motor Corporation, Toyota. Global. Os conceitos de taxa de compressão variável elevam ainda mais a eficiência em um quarto nos ciclos WLTC. Os frequentes eventos de partida e parada em híbridos aumentam os ciclos de trabalho dos injetores e das bombas, impulsionando a demanda por pilhas piezoielétricas duráveis e ECUs com autoaprendizagem que recalibram em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Rápida | -1.9% | Global, com China e UE liderando | Médio prazo (2-4 anos) |

| Alto Custo | -1.1% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Risco de Garantia por Acúmulo de Carbono nas Válvulas de Admissão | -0.8% | Global, afetando a demanda do mercado de pós-venda | Longo prazo (≥ 4 anos) |

| Futuras Regulamentações de PN | -0.5% | UE e regiões que seguem as normas Euro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Rápida de Veículos de Passeio

A participação de veículos de nova energia na China atingiu quase metade em 2024, impulsionada por subsídios de até USD 2.800 por unidade, redirecionando o capital dos OEMs para programas de baterias e restringindo os orçamentos de P&D de injeção direta de gasolina. No entanto, os motores de combustão persistem em frotas comerciais e segmentos sensíveis ao preço, moderando o impacto negativo. As plantas com excesso de capacidade operando a metade da utilização pressionam os fornecedores de primeiro nível a consolidar ou diversificar em módulos de combustível orientados para híbridos.

Alto Custo e Complexidade de Manutenção

Os injetores piezoelétricos custam múltiplos dos projetos eletromagnéticos e requerem tolerâncias em nível de mícron. As bombas de alta pressão que excedem 2.000 psi exigem ligas exóticas, aumentando a lista de materiais minimamente em relação aos sistemas de injeção por porta. Ferramentas de diagnóstico especializadas e treinamento de técnicos elevam os custos totais de propriedade, desacelerando a adoção em economias emergentes onde a economia de combustível por si só pode não compensar as despesas de serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Precisão Integrada Redefine o Desempenho

Os injetores de combustível retiveram 35,46% da participação do mercado de injeção direta de gasolina em 2024, refletindo seu papel como guardiões da qualidade da combustão. O tamanho do mercado de injeção direta de gasolina para injetores tem projeção de expansão à medida que os OEMs elevam as pressões do trilho para 350 bar para conformidade com o Euro 7. O 40 milionésimo injetor piezoelétrico da Continental demonstra como as arquiteturas de acionamento direto reduzem o atraso de resposta, permitindo estratégias de sete injeções que reduzem os precursores de fuligem em um quinto. Os sensores estão preparados para um CAGR de 7,61% até 2030, impulsionados pela necessidade de diagnósticos a bordo que capturam ondas de pressão no cilindro e oscilações de pressão no trilho.

As ECUs integram algoritmos adaptativos, enquanto as bombas e trilhos de alta pressão empregam aços com superfície endurecida para suportar a fadiga a 3.000 psi. As soluções de trilho em malha fechada da Bosch mantêm estabilidade de ±1 bar mesmo durante picos de carga transitória. A plataforma i-ART da DENSO incorpora microprocessadores nos corpos dos injetores, produzindo dados de ajuste específicos por cilindro a cada ciclo de combustão.

Por Tipo de Motor: A Redução de Tamanho Impulsiona o Momentum dos Motores de Três Cilindros

Os motores inline-4 detiveram 63,24% da participação do mercado de injeção direta de gasolina em 2024, sublinhando sua ubiquidade em veículos compactos e de médio porte em todo o mundo. O tamanho do mercado de injeção direta de gasolina vinculado aos blocos I4 permanece resiliente devido às relações equilibradas de custo-potência. No entanto, os motores inline-3 lideram o crescimento com um CAGR de 7,63%, à medida que a turbocompressão e as estratégias avançadas de injeção desbloqueiam 140 cv a partir de cilindradas abaixo de 1,5 litro, exemplificado pelo motor Kappa T-GDI 1.4 da Hyundai.

As unidades V6 e V8 persistem em nichos de desempenho e luxo, explorando a carga estratificada habilitada pela injeção direta de gasolina em cargas leves para ganhos de eficiência enquanto entregam potência máxima. Os primeiros protótipos de ignição por compressão de gasolina demonstram eficiências térmicas de freio acima de dois quintos, indicando maior margem para arquiteturas de grande diâmetro. A mudança para plataformas modulares permite que os OEMs implantem famílias de injetores comuns do I3 ao V8, aumentando as economias de escala.

Por Tipo de Veículo: A Demanda por SUVs Remodela as Prioridades de Calibração

Os SUVs e MUVs contribuíram com 38,71% da participação do mercado de injeção direta de gasolina em 2024 e superarão o mercado de injeção direta de gasolina a um CAGR de 7,59% até 2030. Essas plataformas mais pesadas requerem calibrações ricas em torque que combinam motores de injeção direta de gasolina de maior cilindrada com assistência híbrida leve. O novo T-GDI de 2,5 litros da Kia visa aumentar a potência em 12% sem comprometer a economia de combustível, atendendo aos SUVs de médio porte que dominam os salões de vendas globais.

Sedans e hatchbacks ainda se beneficiam mais da redução de tamanho, permitindo que os OEMs atinjam as metas de CO₂ da frota com menos cilindros. Caminhonetes e vans adotam a injeção direta de gasolina em um ritmo moderado, limitadas pelas expectativas de durabilidade e pelos custos iniciais mais elevados. No entanto, os contratos de turbo renovados da BorgWarner para caminhões leves sugerem investimento contínuo em trens de força a gasolina para os segmentos utilitários norte-americanos.

Por Canal de Vendas: A Complexidade do Serviço Impulsiona o Potencial do Mercado de Pós-venda

As instalações pelos OEMs compreenderam 77,63% da participação do mercado de injeção direta de gasolina em 2024, sublinhando a necessidade de calibração e validação em nível de fábrica. O tamanho do mercado de injeção direta de gasolina atribuível aos OEMs permanece considerável, mas o mercado de pós-venda mostra um CAGR de 7,65% à medida que as frotas envelhecem. Vedações de alta pressão e filtros de partículas requerem substituições que as oficinas independentes oferecem cada vez mais.

O programa nacional de limpeza de carbono de injeção direta de gasolina da Valvoline exemplifica a inovação no mercado de pós-venda. Para veículos que operam em ambientes empoeirados, os intervalos são recomendados já a partir de 8.000 km. Especialistas em ferramentas como a ASNU fornecem bancadas de injetores capazes de pulsar a 3.000 psi, ampliando a cobertura de serviço. A mudança de componentes recondicionados para novos reflete as tolerâncias em nível microscópico que impedem os métodos tradicionais de reconstrução.

Análise Geográfica

Os 38,23% da participação do mercado de injeção direta de gasolina da Ásia-Pacífico em 2024 ressaltam sua dupla dominância como o mais importante polo de produção e a arena de consumo de crescimento mais rápido. Mesmo com uma penetração de dois quintos em veículos de nova energia, a produção de 31 milhões de unidades da China cria uma enorme base instalada que garante contratos de volume para fabricantes regionais de injetores e bombas. As exportações estão crescendo exponencialmente, estendendo a influência de fornecimento da Ásia-Pacífico para a América Latina e a Europa Oriental, ancorando uma perspectiva de CAGR de 7,66% até 2030.

A América do Norte depende das tecnologias do mercado de injeção direta de gasolina para equilibrar o apetite dos consumidores por SUVs e caminhonetes com as regras de economia de combustível. As normas Tier 3 enfatizam a massa de partículas em vez do número, moldando estratégias de calibração em torno da redução da massa de fuligem sem adotar filtros de partículas universalmente. As extensões de longo prazo de turbocompressores da BorgWarner validam um roteiro duradouro de motores de combustão além de 2028.

A liderança da Europa na legislação PN10 força a adoção universal de filtros de partículas de gasolina, elevando os custos do sistema, mas posicionando os fornecedores regionais na vanguarda da integração de sensores e diagnósticos de software. O marco do injetor piezoelétrico da Continental em sua planta alemã demonstra a profundidade de fabricação que sustenta a competitividade nas exportações. As regiões emergentes na América do Sul, no Oriente Médio e na África integram a injeção direta de gasolina à medida que os OEMs globais transplantam plataformas conformes, com taxas de adoção vinculadas a melhorias na qualidade do combustível e incentivos fiscais para veículos com menor emissão de CO₂.

Cenário Competitivo

O mercado de injeção direta de gasolina apresenta um ecossistema de primeiro nível moderadamente concentrado. A Bosch ancora o campo com soluções de ponta a ponta, integrando bombas, trilhos, injetores e controladores em um único conjunto de calibração. A Continental aproveita a escala de fabricação, com 40 milhões de injetores piezoelétricos produzidos para fornecer unidades de acionamento direto de próxima geração e convencionais que eliminam o amortecimento hidráulico para respostas de agulha de 90 µs. A DENSO se diferencia com injetores de malha fechada i-ART que se ajustam automaticamente a cada evento de combustão, permitindo maior conformidade com as emissões sem ciclos adicionais de ECU[3]"Visão Geral do Sistema de Injeção de Combustível i-ART," DENSO Corporation, denso.com .

A concorrência emergente centra-se em módulos avançados de sensores e arquiteturas de atualização via rede. As empresas mecânicas tradicionais fazem parceria com especialistas em semicondutores para incorporar inteligência artificial de borda que prevê anomalias de combustão, reduzindo os riscos de garantia.

A inovação no serviço de pós-venda adiciona outro eixo competitivo: a rede nacional de limpeza da Valvoline e a aquisição da VaporWorx pelo The Aeromotive Group expandem os pools de receita recorrente ao abordar os pontos problemáticos de manutenção inerentes aos sistemas de combustível de alta pressão. As cláusulas antiviolação do Euro 7 elevam a segurança de software a diferenciadores de primeiro nível, recompensando fornecedores com estruturas robustas de defesa cibernética.

Líderes do Setor de Injeção Direta de Gasolina

Robert Bosch GmbH

Denso Corporation

Continental AG

Aptiv PLC

Magneti Marelli S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Kia apresentou um motor T-GDI turbocomprimido de 2,5 litros com meta de ganho de 5% em eficiência térmica e aumento de 12% na potência. Está previsto para híbridos, modelos de combustão interna e geradores de extensão de autonomia.

- Fevereiro de 2025: A BorgWarner estendeu os contratos de turbocompressores com válvula de descarga com um grande OEM norte-americano até 2028, incorporando sistemas com atuação elétrica para motores a gasolina de médio porte.

- Fevereiro de 2025: O The Aeromotive Group adquiriu a VaporWorx para aprofundar seu portfólio de entrega de combustível no mercado de pós-venda com sistemas eletrônicos de controle de combustível, mantendo o fundador Carl Casanova como diretor de engenharia.

Escopo do Relatório Global do Mercado de Injeção Direta de Gasolina

| Injetores de Combustível |

| Unidades de Controle do Motor (ECUs) |

| Sensores |

| Bombas de Combustível |

| Trilhos de Combustível |

| Inline-3 (I3) |

| Inline-4 (I4) |

| V6 |

| V8 |

| Hatchback |

| Sedan |

| SUVs/MUVs |

| Van |

| Caminhonete |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Injetores de Combustível | |

| Unidades de Controle do Motor (ECUs) | ||

| Sensores | ||

| Bombas de Combustível | ||

| Trilhos de Combustível | ||

| Por Tipo de Motor | Inline-3 (I3) | |

| Inline-4 (I4) | ||

| V6 | ||

| V8 | ||

| Por Tipo de Veículo | Hatchback | |

| Sedan | ||

| SUVs/MUVs | ||

| Van | ||

| Caminhonete | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de injeção direta de gasolina em 2025?

O tamanho do mercado de injeção direta de gasolina é de USD 9,46 bilhões em 2025, com projeção de atingir USD 13,64 bilhões até 2030.

Qual região domina a demanda por componentes de injeção direta de gasolina?

A Ásia-Pacífico lidera com 38,23% de participação em 2024, apoiada pela produção de 31 milhões de veículos da China e uma perspectiva de CAGR regional de 7,66%.

Qual é a configuração de motor de crescimento mais rápido que utiliza injeção direta de gasolina?

Os motores inline-3 apresentam o maior crescimento, avançando a um CAGR de 7,63% à medida que a turbocompressão e a injeção direta permitem uma redução agressiva do tamanho do motor.

Por que os sensores são a categoria de componente de injeção direta de gasolina de crescimento mais rápido?

Os sensores registram um CAGR de 7,61% porque o Euro 7 e normas similares exigem monitoramento preciso da pressão no cilindro e da pressão no trilho para gerenciar as emissões de partículas.

Como a eletrificação afeta o futuro da injeção direta de gasolina?

A rápida adoção de veículos elétricos reduz o crescimento da injeção direta de gasolina em −1,9 pontos percentuais no CAGR projetado, mas os trens de força híbridos ainda dependem de motores avançados de injeção direta para ganhos de eficiência.

Página atualizada pela última vez em: