Tamanho e Participação do Mercado de Peças e Componentes para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 223.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 300.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peças e Componentes para Veículos Elétricos por Mordor Intelligence

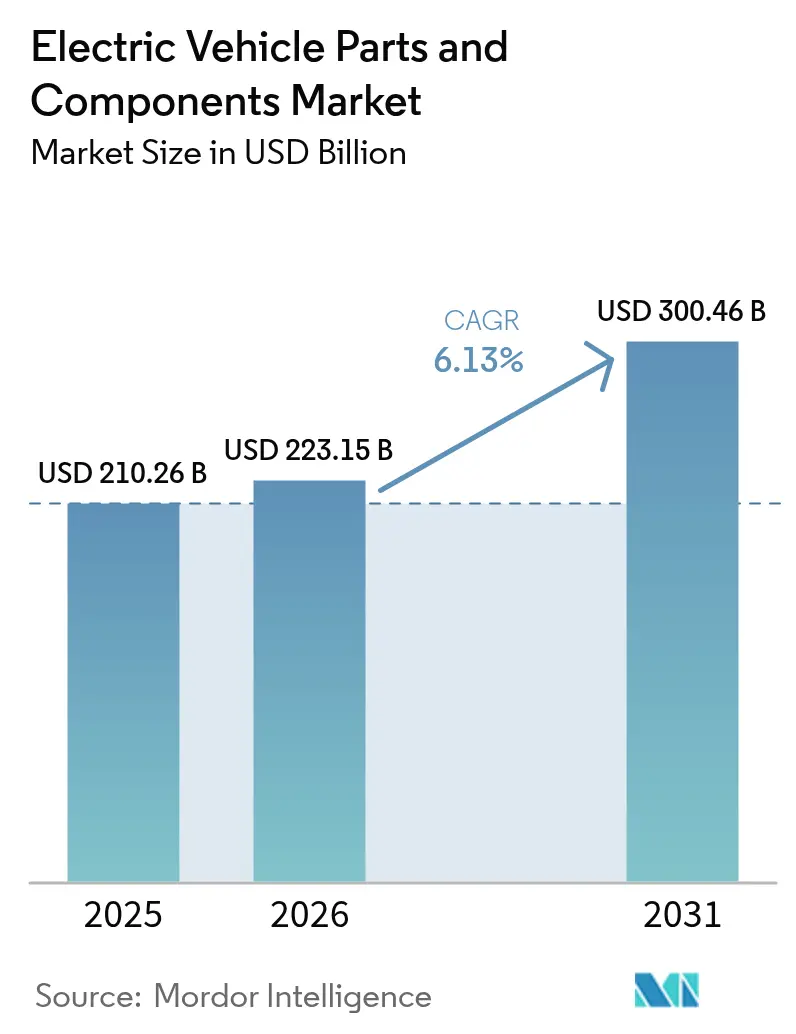

O tamanho do mercado de peças e componentes para veículos elétricos está projetado em USD 210,26 bilhões em 2025, USD 223,15 bilhões em 2026, e deverá atingir USD 300,46 bilhões até 2031, crescendo a uma CAGR de 6,13% de 2026 a 2031. Os mandatos governamentais para veículos de emissão zero, os crescentes investimentos em arquiteturas avançadas e a rápida expansão das redes públicas de carregamento rápido estão remodelando o panorama da economia de propulsão e dos projetos tecnológicos. Os fornecedores de eletrônica de potência estão se beneficiando da transição do setor para dispositivos de carboneto de silício, que oferecem maior valor do que as alternativas tradicionais. Enquanto isso, à medida que os pacotes de baterias se tornam commodities, os fornecedores de primeiro nível estão deslocando o foco para controladores de domínio definidos por software. Os fabricantes de equipamentos originais (OEMs) estão cada vez mais integrando células e módulos em suas ofertas. Essa tendência é evidente nos esforços das principais empresas para garantir cadeias de suprimentos e aumentar as margens de lucro. Embora a região Ásia-Pacífico permaneça a pedra angular da demanda, o Oriente Médio e a África estão experimentando o crescimento mais rápido, impulsionado por iniciativas de diversificação soberana que estão fomentando projetos de mobilidade verde.

Principais Conclusões do Relatório

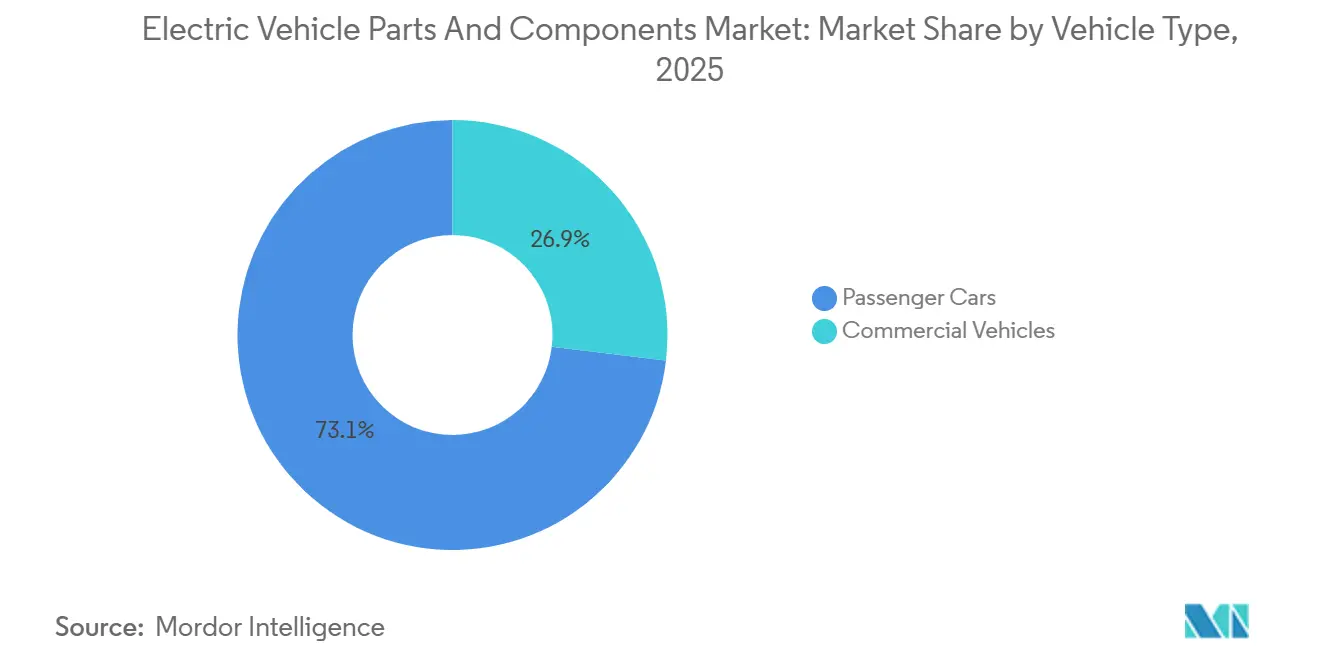

- Por tipo de veículo, os automóveis de passeio responderam por 73,11% da participação do mercado de peças e componentes para veículos elétricos em 2025, enquanto os veículos comerciais avançam a uma CAGR de 8,71% até 2031.

- Por propulsão, os veículos elétricos a bateria capturaram 62,25% da receita em 2025; as plataformas de célula de combustível são as de crescimento mais rápido, com uma CAGR de 8,42% em corredores de hidrogênio em maturação.

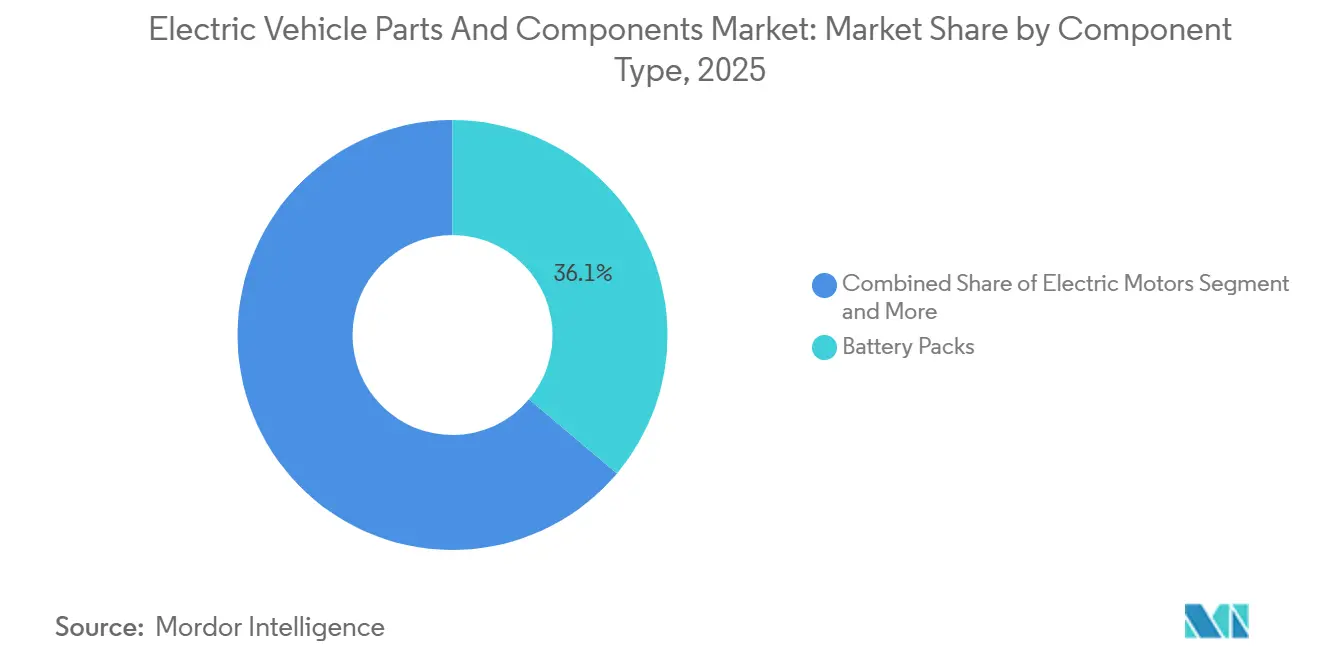

- Por componente, os pacotes de baterias representaram 36,13% do mercado de peças e componentes para veículos elétricos em 2025; a eletrônica de potência é o segmento de expansão mais rápida, com uma CAGR de 9,79% até 2031.

- Por tensão, os sistemas de até 400 volts dominaram com 83,28% de participação em 2025; as plataformas de 800 volts estão previstas para registrar uma CAGR de 8,31% à medida que os OEMs premium priorizam o carregamento mais rápido.

- Por região, a Ásia-Pacífico gerou 58,74% da receita de 2025; o Oriente Médio e a África estão projetados para crescer a uma CAGR de 8,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Peças e Componentes para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Custos de Íons de Lítio e Produção de Gigafábricas Impulsionando a Adoção | +1.2% | Global (China, Estados Unidos, Europa) | Médio prazo (2-4 anos) |

| Mandatos de Veículos de Emissão Zero e Incentivos Acelerando a Eletrificação | +0.9% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição dos OEMs para Arquiteturas de 800 V Impulsionando a Demanda por Eletrônica de Potência | +0.8% | Global, segmentos premium | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura Pública de Carregamento Rápido | +0.7% | América do Norte, Europa, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Dispositivos de Carboneto de Silício Elevando os Preços Médios de Venda dos Componentes | +0.6% | Global, segmentos premium | Médio prazo (2-4 anos) |

| Surgimento de Unidades de Controle de Trem de Força Elétrico Definidas por Software | +0.5% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Baterias de Íons de Lítio e Produção de Gigafábricas

Os preços dos pacotes de íons de lítio caíram significativamente, possibilitando a paridade de preços para modelos elétricos de mercado de massa em diversas regiões [1]"Pesquisa de Preços de Baterias 2024,", BloombergNEF, about.bnef.com. O aumento da capacidade de produção em locais estratégicos aliviou as restrições de fornecimento para os OEMs norte-americanos. A tecnologia de cilindros de alto teor de níquel da Panasonic Holdings Corp. aumenta a densidade de energia, reduzindo o peso do pacote e ampliando o espaço interno. A bateria Blade da BYD Co. Ltd, conhecida por sua alta densidade volumétrica e rigorosos padrões de segurança, permite à empresa oferecer preços competitivos mantendo a conformidade. Além disso, a joint venture estratégica da Samsung SDI Co. Ltd destaca a crescente tendência de colaborações entre montadoras e fornecedores que mitigam riscos e capitalizam os incentivos governamentais.

Incentivos Governamentais e Mandatos de Veículos de Emissão Zero

A Lei de Redução da Inflação concede um crédito fiscal de USD 7.500 vinculado a limites de conteúdo local, pressionando os fornecedores a ampliar a produção nos Estados Unidos[2]"Ficha Informativa da Lei de Redução da Inflação,", Departamento de Energia dos Estados Unidos, energy.gov. O pacote Fit for 55 da Europa estabelece 2035 como data final para automóveis de passeio com motor de combustão interna, proporcionando visibilidade de longo prazo para investimentos em componentes. O mecanismo de duplo crédito da China continua a estimular a demanda, após 16,49 milhões de vendas de veículos de nova energia em 2025. O design dos subsídios agora enfatiza a fabricação doméstica, subsídios de P&D e cofinanciamento de redes de carregamento, garantindo que o apoio político transcenda os cortes de preços no varejo. A convergência dos prazos regulatórios nos três maiores mercados automotivos eleva os volumes globais, permitindo que os fornecedores amortizem os custos de P&D em carteiras de pedidos mais amplas e previsíveis.

Transição dos OEMs para Arquiteturas de 800 V Elevando a Demanda por Eletrônica de Potência

A plataforma E-GMP da Hyundai, base das linhas Ioniq e EV da Kia, suporta capacidades avançadas de carregamento em estações de alta potência. A General Motors, com suas plataformas Ultium de tensão dupla, está impulsionando os fornecedores a desenvolver inversores e conversores CC-CC escaláveis. A Porsche e a Lucid foram fundamentais na popularização do padrão de 800 V, enquanto a Stellantis anunciou planos para integrá-lo em suas futuras plataformas. A Infineon Technologies AG aumentou as remessas de módulos de carboneto de silício após a assinatura de acordos de longo prazo com a Hyundai Mobis Co. Ltd e a BorgWarner Inc. Embora os sistemas de bateria estejam se tornando mais commoditizados, os carregadores de bordo para o padrão de 800 V, que apresentam um prêmio de preço significativo, continuam a aumentar as receitas dos fornecedores.

Surgimento das Unidades de Controle do Trem de Força Elétrico Definidas por Software

A computação centralizada integra a lógica de tração, térmica e de carregamento em um único controlador. A consolidação reduz a complexidade do cabeamento e melhora a cibersegurança ao diminuir as superfícies de ataque. As atualizações via rede habilitam ganhos de eficiência em nível percentual por meio de refinamentos de algoritmos e desbloqueiam novas receitas de serviços para as montadoras. Os fornecedores de componentes cada vez mais agrupam hardware com software base, enquanto os fabricantes de plataformas licenciam arquiteturas de referência para fornecedores de primeiro nível menores que não possuem bases de código internas. A transição eleva o valor estratégico dos sistemas operacionais em tempo real, das bibliotecas de segurança funcional e dos pipelines de análise em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos em Minerais Críticos | −0.8% | Global, agudo nas regiões produtoras de lítio | Curto prazo (≤ 2 anos) |

| Restrições de Rede em Mercados Emergentes | −0.6% | Ásia-Pacífico emergente, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Oscilações de Preços de Ímãs de Terras Raras | −0.4% | Global, risco de concentração na China | Curto prazo (≤ 2 anos) |

| Integração Vertical dos OEMs Comprimindo as Margens dos Fornecedores de Primeiro Nível | −0.3% | Global, variado por OEM | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Fornecimento de Minerais Críticos

Os preços do carbonato de lítio registraram uma acentuada alta no início do ano, apenas para cair bruscamente ao final do período. Essas oscilações de preços ressaltam o panorama evolutivo de oferta e demanda global, afetando as despesas de produção de baterias e moldando estratégias nos setores de veículos elétricos e armazenamento de energia. As lacunas no refino, e não a escassez de minério bruto, tornaram-se a principal restrição, levando mineradoras e produtores de cátodos a acelerar projetos de hidróxido com prazos de execução de dois anos. A dependência do cobalto eleva o risco político, enquanto a escassez de sulfato de níquel atrasa projetos de alta densidade de energia. Os fabricantes de baterias diversificam as químicas em direção ao fosfato de ferro e lítio para aliviar a pressão sobre os materiais restritos. A volatilidade de curto prazo força os OEMs a fazer hedge de preços e reavaliar os roteiros de design dos pacotes.

Capacidade Insuficiente da Rede em Mercados Emergentes

A Índia enfrenta perdas significativas de distribuição, e as classificações dos transformadores nas cidades de segundo nível são incapazes de suportar múltiplos carregadores de alta capacidade simultâneos, retardando o desenvolvimento da infraestrutura de carregamento. As redes elétricas do Sudeste Asiático, fortemente dependentes do carvão, enfrentam desafios para integrar fontes de energia renovável, o que poderia levar ao aumento das emissões para as frotas de veículos elétricos a bateria. Nas regiões da África Subsaariana, os baixos níveis de eletrificação comprometem a viabilidade do carregamento de frotas comerciais. As redes urbanas do Brasil estão sobrecarregadas durante os horários de pico, exigindo melhorias substanciais para viabilizar o carregamento residencial generalizado. Na Argentina, as frequentes interrupções de energia desestimulam a eletrificação das frotas logísticas, apesar da disponibilidade de recursos domésticos de lítio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Economia de Frotas Impulsiona a Adoção Comercial

Os automóveis de passeio dominaram o mercado de componentes do trem de força elétrico para veículos, respondendo por 73,11% da receita em 2025. Os veículos comerciais leves estão escalando mais rapidamente à medida que os gigantes da entrega de encomendas consolidam economias de custo total de propriedade, e sua participação no tamanho do mercado de componentes do trem de força elétrico para veículos está projetada para expandir a uma CAGR de 8,71% até 2031. As carteiras de pedidos dos OEMs — as vans Rivian da Amazon, o Ford E-Transit da DHL e os modelos GM BrightDrop da FedEx — lançam luz sobre os planos de capacidade dos fornecedores. A eletrificação de ônibus urbanos demonstrou a viabilidade econômica dos ônibus elétricos a bateria para ciclos de operação com paradas frequentes. Os caminhões pesados estão começando a adotar configurações de célula de combustível, com o Xcient da Hyundai alcançando marcos operacionais significativos na Europa. Regulamentações como a Lei de Frotas Limpas Avançadas da Califórnia e o impulso da União Europeia por uma redução substancial de CO₂ em veículos pesados estão orientando o roteiro para a descarbonização do transporte de longa distância.

Apesar do impulso nos veículos comerciais, surgem desafios decorrentes das compensações entre carga útil e autonomia e da falta de faixas de carregamento de classe megawatt. Isso levou os operadores de frotas a favorecer estratégias de carregamento em depósito. Na China, à medida que os subsídios começam a diminuir, os incentivos de compra estão sendo redirecionados para subsídios de infraestrutura. Essa mudança garante que o custo total de propriedade permaneça atrativo sem impactar negativamente os valores de revenda. Os fornecedores de componentes estão personalizando módulos de gerenciamento térmico e eletrônica de potência para se alinhar à maior utilização diária média observada nas frotas. Além disso, a integração da telemática está abrindo caminho para oportunidades de receita com manutenção preditiva.

Por Tipo de Propulsão: Dominância dos Veículos Elétricos a Bateria

Os veículos elétricos a bateria capturaram 62,25% da receita em 2025 e permanecem a âncora do mercado de componentes do trem de força elétrico para veículos. Os híbridos plug-in preenchem lacunas de infraestrutura, mas diversas montadoras planejam descontinuar as linhas de veículos elétricos híbridos plug-in até 2028 à medida que as redes de carregamento amadurecem. Os híbridos sem carregamento externo mantêm participação no Japão, mas estão perdendo relevância global à medida que o custo total de propriedade dos veículos elétricos a bateria cai abaixo da paridade com os veículos de combustão interna. Os veículos elétricos a célula de combustível estão expandindo a uma CAGR de 8,42%, impulsionados pelas 310 estações públicas de hidrogênio da Coreia do Sul e pelos subsídios de USD 150 milhões para corredores de hidrogênio para veículos pesados da Califórnia.

O impulso do hidrogênio está concentrado nos segmentos de frete pesado e ônibus, onde a velocidade de reabastecimento e as métricas de longa autonomia superam os custos mais elevados do trem de força. A conformidade com os protocolos SAE J2601 garante a interoperabilidade entre estações e veículos, mitigando o risco dos primeiros adotantes. Os OEMs continuam a fazer hedge com portfólios de múltiplas propulsões, mas os investimentos na cadeia de suprimentos favorecem cada vez mais os componentes de veículos elétricos a bateria — células, pacotes, inversores — dada a maior certeza de volume.

Por Tipo de Componente: Expansão da Eletrônica de Potência

Os pacotes de baterias responderam por 36,13% dos gastos de 2025, mas a intensa concorrência de preços dos fornecedores chineses está comprimindo as margens em todo o mercado de componentes do trem de força elétrico para veículos. A eletrônica de potência registrou o crescimento mais rápido, com uma CAGR de 9,79%, impulsionada pela migração para 800 V e pela adoção de carboneto de silício, que eleva o conteúdo por veículo em 30–40%. Os sistemas de gerenciamento de baterias estão migrando para topologias sem fio, reduzindo o peso do chicote em até 15% e simplificando a montagem dos pacotes. As inovações em gerenciamento térmico, incluindo o resfriamento por imersão da Valeo SA e da Mahle, abordam os maiores fluxos de calor gerados durante o carregamento rápido de 400 kW.

A diversificação de motores continua: as unidades síncronas de ímã permanente oferecem eficiência máxima, mas enfrentam volatilidade de terras raras, enquanto as alternativas de indução e relutância variável reduzem o risco de materiais. O cabeamento e os conectores agora devem atender aos padrões de alta tensão USCAR-2 e LV 215, impulsionando o conteúdo incremental por veículo. Os controladores de domínio que integram funções de trem de força, bateria e climatização estão emergindo como a linha de base das unidades de controle, possibilitando atualizações de recursos via rede e o fortalecimento da cibersegurança.

Por Plataforma de Tensão: O Segmento Premium Impulsiona a Migração para 800 V

Os sistemas de até 400 V detinham uma participação de 83,28% em 2025, refletindo as plataformas legadas e as classes de veículos sensíveis ao custo. No entanto, as arquiteturas de 800 V estão projetadas para registrar uma CAGR de 8,31% à medida que a Porsche, a Hyundai, a Kia e a Lucid popularizam o carregamento mais rápido e a redução do peso dos cabos. A General Motors planeja introduzir capacidades de 800 V em todos os acabamentos Ultium, marcando um passo significativo em direção à adoção generalizada do padrão de 800 V. Enquanto a Lotus e algumas startups chinesas estão testando sistemas de tensão mais alta para alcançar velocidades de carregamento mais rápidas, elas enfrentam desafios na qualificação de componentes e no cumprimento das aprovações de segurança.

A transição para 800 V exige redesenhos nos substratos dos inversores, capacitores de link CC e topologias de carregadores de bordo, todos os quais envolvem custos mais elevados devido à sua dependência de componentes avançados. No entanto, a compatibilidade com a infraestrutura continua sendo um desafio: atualmente, apenas estações de carregamento específicas equipadas com cabos resfriados a líquido podem utilizar plenamente as velocidades oferecidas pelo carregamento de 800 V. Esforços para harmonizar os padrões regulatórios estão em andamento para facilitar uma implantação transfronteiriça mais suave de veículos comerciais.

Análise Geográfica

A Ásia-Pacífico deteve 58,74% da receita global em 2025, aproveitando a escala da China com 16,49 milhões de registros domésticos de veículos elétricos naquele ano. A cadeia de valor completa da China — desde a conversão de lítio e produção de cátodos até a montagem de motores — cria vantagens de custo e encurta os ciclos de desenvolvimento. O Japão se especializa em motores de alta precisão e eletrônica de potência, enquanto a Coreia do Sul lidera nas formulações de células NCM e na tecnologia de bolsas. Os incentivos vinculados à produção da Índia catalisam fábricas locais de módulos e atraem fabricantes estrangeiros de células, movendo a região da montagem final para uma integração mais profunda de componentes ao longo da década [3]"Diretrizes do Esquema PLI de ACC,", Governo da Índia, heavyindustries.gov.in.

O Oriente Médio e a África registram a CAGR mais rápida de 2026 a 2031, de 8,28%. Os projetos de fundos soberanos nos Emirados Árabes Unidos e na Arábia Saudita financiam plantas de veículos elétricos greenfield, invólucros de baterias e fábricas de wafers de carboneto de silício, aproveitando os recursos solares para reduzir os custos de energia nos processos eletrolíticos. A África do Sul capitaliza os metais do grupo da platina para pilhas de células de combustível e o manganês para cátodos de fosfato de ferro e lítio, incorporando os minerais mais profundamente nas cadeias de valor domésticas. As melhorias na rede elétrica e a expansão das energias renováveis ditarão o ritmo em que a produção de componentes escala regionalmente.

A América do Norte se beneficia da Lei de Redução da Inflação, que vincula créditos fiscais ao conteúdo doméstico, com a General Motors canalizando USD 35 bilhões para plantas de células de bateria e materiais. A localização reduz o risco cambial e os custos de frete, mas também exige novas bases de fornecedores para separadores, coletores de corrente e aglutinantes de cátodos. A Europa enfatiza cotas de reciclagem e diretivas de economia circular; os novos projetos de gigafábricas incorporam linhas de processamento de massa negra para capturar cobalto e níquel para cátodos de ciclo fechado. As regulamentações ambientais elevam o papel do software de análise de ciclo de vida e dos módulos de rastreabilidade dentro da lista de materiais de cada componente.

Cenário Competitivo

O mercado de peças e componentes para veículos elétricos é moderadamente fragmentado. O fornecimento de células de bateria é dominado por grandes players como CATL, LG Energy Solution Ltd e BYD Co. Ltd. Em contraste, segmentos como eletrônica de potência, gerenciamento térmico e chicotes elétricos são mais dispersos. Essa dispersão permite que especialistas de nicho garantam programas por meio de inovação rápida, em vez de escala pura. Embora a integração vertical da Tesla e da BYD Co. Ltd comprima as margens dos fornecedores de primeiro nível em módulos commoditizados, ela simultaneamente apresenta oportunidades em software, análise e integração para fornecedores dispostos a codesenvolver arquiteturas.

Os depósitos de patentes para dispositivos de potência de carboneto de silício aumentaram, destacando um cenário competitivo orientado pela tecnologia. Os fornecedores automotivos veteranos, munidos de sistemas de qualidade certificados pela ISO e laços duradouros com os OEMs, enfrentam uma mudança crucial. Para fazer a transição de fornecedores de subsistemas para integradores de sistemas, eles devem adotar ofertas intensivas em código. Enquanto isso, os fabricantes de semicondutores estão avançando sobre os domínios tradicionais dos fornecedores de primeiro nível, oferecendo designs de referência e módulos parcialmente montados.

As políticas industriais regionais intensificam a concorrência. Nos Estados Unidos, as regulamentações de conteúdo doméstico fomentam joint ventures que mesclam a expertise asiática em baterias com as marcas automotivas americanas. Simultaneamente, os mandatos de reciclagem da Europa favorecem players com habilidades metalúrgicas. À medida que os OEMs priorizam a segurança do fornecimento por meio do fornecimento duplo de peças essenciais, isso limita a expansão da participação de mercado de qualquer fornecedor individual em categorias padronizadas como contatores e barramentos.

Líderes do Setor de Peças e Componentes para Veículos Elétricos

Contemporary Amperex Technology Co. Ltd

LG Energy Solution Ltd

Robert Bosch GmbH

BYD Co. Ltd

Panasonic Holdings Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Seres Group Co., Ltd. adquiriu uma participação controladora na Chongqing Landian Automotive Technology Co., Ltd. por CNY 175 milhões (USD 24,84 milhões), estabelecendo sua posição como o maior acionista da empresa. A aquisição permite ao Seres Group desenvolver parcerias estratégicas com a Landian Auto em colaboração técnica, integração da cadeia de suprimentos e expansão de mercado, fortalecendo sua posição no mercado de componentes essenciais para veículos elétricos.

- Setembro de 2025: Em um movimento estratégico, a Mazda Motor Corporation firmou um acordo com a Prefeitura de Yamaguchi e a Cidade de Iwakuni para estabelecer a "Planta Iwakuni da Mazda Motor Corporation". Esta instalação se concentrará na produção de pacotes de módulos para células de bateria de íons de lítio cilíndricas automotivas, marcando um passo significativo na expansão da Mazda na Cidade de Iwakuni, Prefeitura de Yamaguchi.

- Maio de 2025: A Garrett Motion Inc. recebeu seu primeiro grande contrato de produção para um motor de tração elétrica de alta velocidade e inversor correspondente, projetados para integração em eixos elétricos para caminhões pesados. A empresa planeja iniciar a produção em 2027.

Escopo do Relatório Global do Mercado de Peças e Componentes para Veículos Elétricos

O relatório do mercado de peças e componentes para veículos elétricos é segmentado por tipo de veículo (automóveis de passeio e veículos comerciais), tipo de propulsão (veículo elétrico a bateria, veículos elétricos híbridos plug-in, veículos elétricos híbridos e veículo elétrico a célula de combustível), tipo de componente (pacotes de baterias, motores elétricos, eletrônica de potência, componentes de gerenciamento térmico, cabeamento, chicotes e conectores e sensores e unidades de controle), plataforma de tensão (sistemas de até 400 V, sistemas de 800 V e sistemas acima de 800 V) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Automóveis de Passeio | Compactos |

| Utilitários Esportivos / Crossovers | |

| Luxo | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Ônibus e Micro-ônibus | |

| Caminhões Médios e Pesados |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-In |

| Veículo Elétrico Híbrido |

| Veículo Elétrico a Célula de Combustível |

| Pacotes de Baterias | Células de Bateria |

| Sistemas de Gerenciamento de Baterias | |

| Sistemas de Gerenciamento Térmico de Baterias | |

| Motores Elétricos | Síncronos de Ímã Permanente |

| Indução | |

| Relutância Variável | |

| Eletrônica de Potência | Inversores |

| Conversores CC-CC | |

| Carregadores de Bordo | |

| Componentes de Gerenciamento Térmico | Trocadores de Calor |

| Placas de Resfriamento | |

| Cabeamento, Chicotes e Conectores | |

| Sensores e Unidades de Controle |

| Sistemas de Até 400 V |

| Sistemas de 800 V |

| Sistemas Acima de 800 V |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | Compactos |

| Utilitários Esportivos / Crossovers | ||

| Luxo | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Ônibus e Micro-ônibus | ||

| Caminhões Médios e Pesados | ||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria | |

| Veículo Elétrico Híbrido Plug-In | ||

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico a Célula de Combustível | ||

| Por Tipo de Componente | Pacotes de Baterias | Células de Bateria |

| Sistemas de Gerenciamento de Baterias | ||

| Sistemas de Gerenciamento Térmico de Baterias | ||

| Motores Elétricos | Síncronos de Ímã Permanente | |

| Indução | ||

| Relutância Variável | ||

| Eletrônica de Potência | Inversores | |

| Conversores CC-CC | ||

| Carregadores de Bordo | ||

| Componentes de Gerenciamento Térmico | Trocadores de Calor | |

| Placas de Resfriamento | ||

| Cabeamento, Chicotes e Conectores | ||

| Sensores e Unidades de Controle | ||

| Por Plataforma de Tensão | Sistemas de Até 400 V | |

| Sistemas de 800 V | ||

| Sistemas Acima de 800 V | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado das peças e componentes para veículos elétricos globais em 2031?

O valor está previsto para atingir USD 300,46 bilhões até 2031.

Com que velocidade as plataformas de veículos de 800 volts estão se expandindo?

As remessas vinculadas às arquiteturas de 800 volts devem avançar a uma CAGR de 8,31% entre 2026 e 2031.

Qual classe de veículo está adicionando volume mais rapidamente?

Os veículos comerciais, especialmente as vans de entrega de última milha, estão escalando a uma CAGR de 8,71% à medida que os operadores de frotas buscam ganhos no custo total de propriedade.

Por que os preços dos pacotes de íons de lítio são cruciais para a adoção?

Cruzar o limiar abaixo de USD 100 por kWh em 2024 aproximou os preços de compra de veículos elétricos a bateria da paridade com os automóveis de combustão interna, desbloqueando uma demanda mais ampla dos consumidores.

Qual fator representa o maior risco para a cadeia de suprimentos dos fabricantes de componentes?

Os gargalos em minerais críticos, particularmente no refino de lítio e no fornecimento de ímãs de terras raras, restringem a capacidade no curto prazo.

Página atualizada pela última vez em: