Tamanho e Participação do Mercado de Rodas de Compressor

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

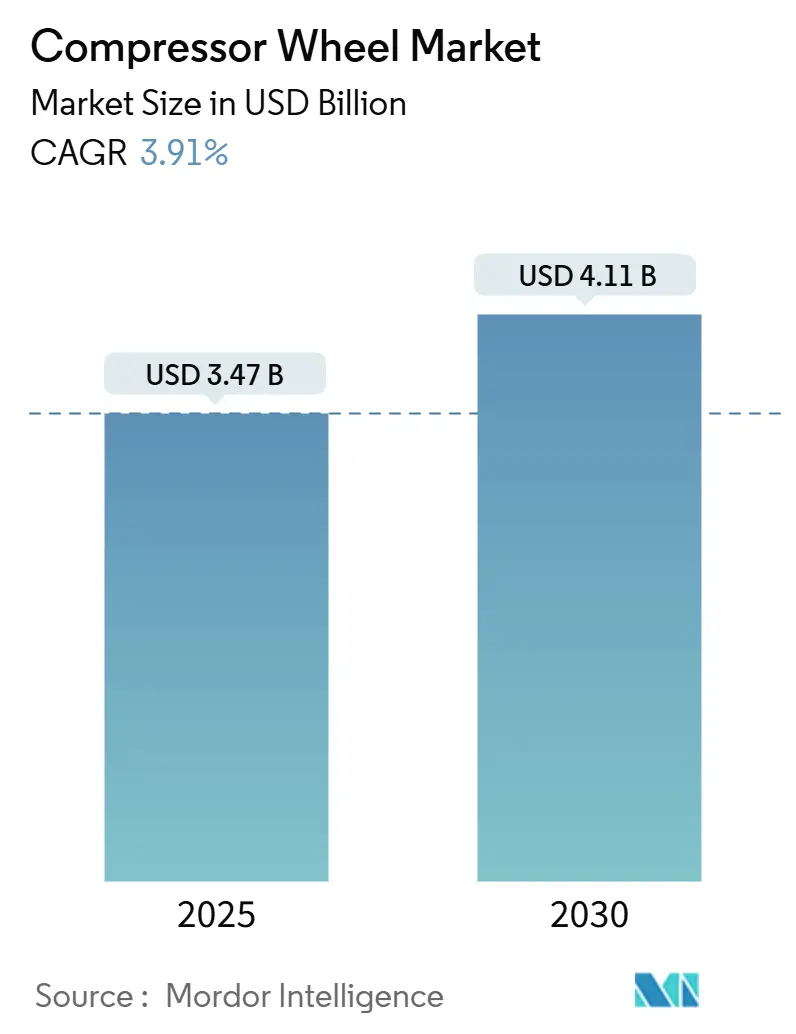

| Tamanho do Mercado (2025) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rodas de Compressor por Mordor Intelligence

O tamanho do mercado de rodas de compressor equivale a USD 3,47 bilhões em 2025 e está previsto para crescer até USD 4,11 bilhões até 2030, refletindo um CAGR de 3,91% ao longo do período. A demanda se orienta dos ganhos de volume para a fabricação de precisão, com rodas billet e forjadas comandando preços premium à medida que os OEMs buscam estabilidade térmica, resistência à fadiga e tolerâncias dimensionais mais rigorosas. A Ásia-Pacífico lidera tanto em escala quanto em momentum, pois a China adiciona centros de usinagem de 5 eixos enquanto o Japão continua a aperfeiçoar a fresagem de pás ultrafinas, elevando as exportações regionais para programas de veículos europeus e norte-americanos.

Principais Conclusões do Relatório

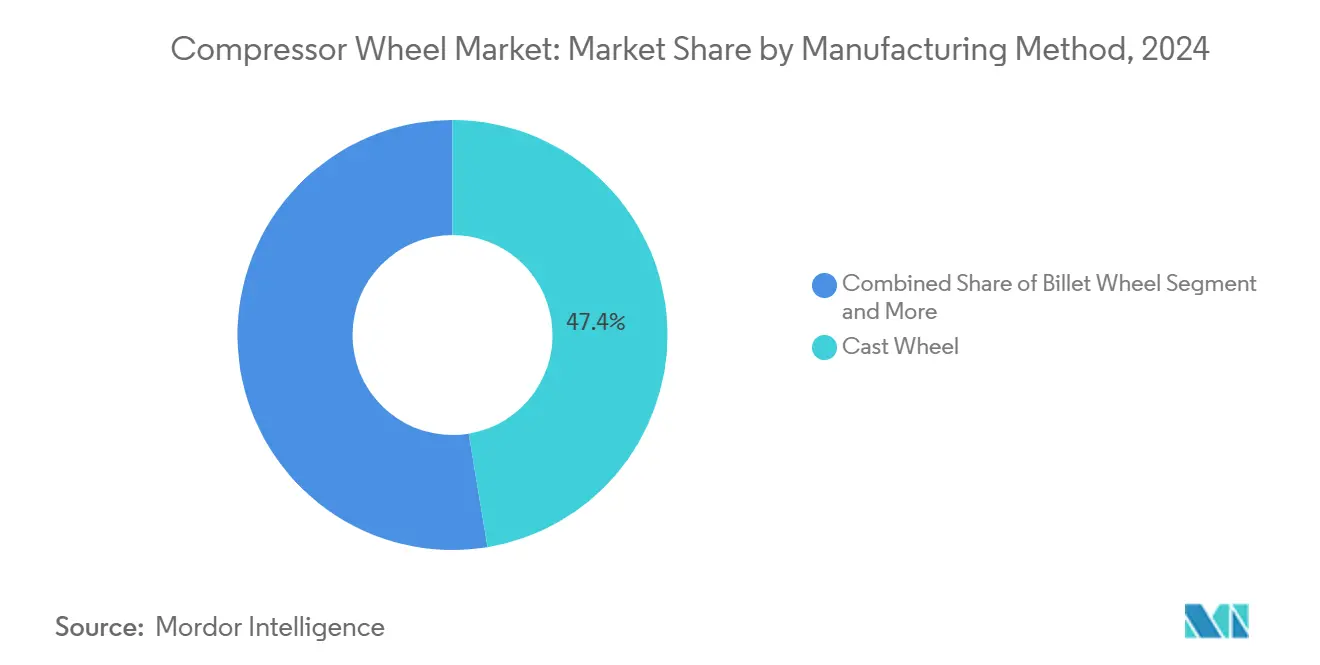

- Por método de fabricação, as rodas fundidas detinham 47,39% da participação do mercado de rodas de compressor em 2024, enquanto as rodas billet estão projetadas para liderar o segmento com um CAGR de 8,23% até 2030.

- Por design de pás, as pás radiais comandavam 57,82% de participação do mercado de rodas de compressor em 2024, enquanto as pás de curvatura reversa estão previstas para avançar a um CAGR de 7,48% até 2030.

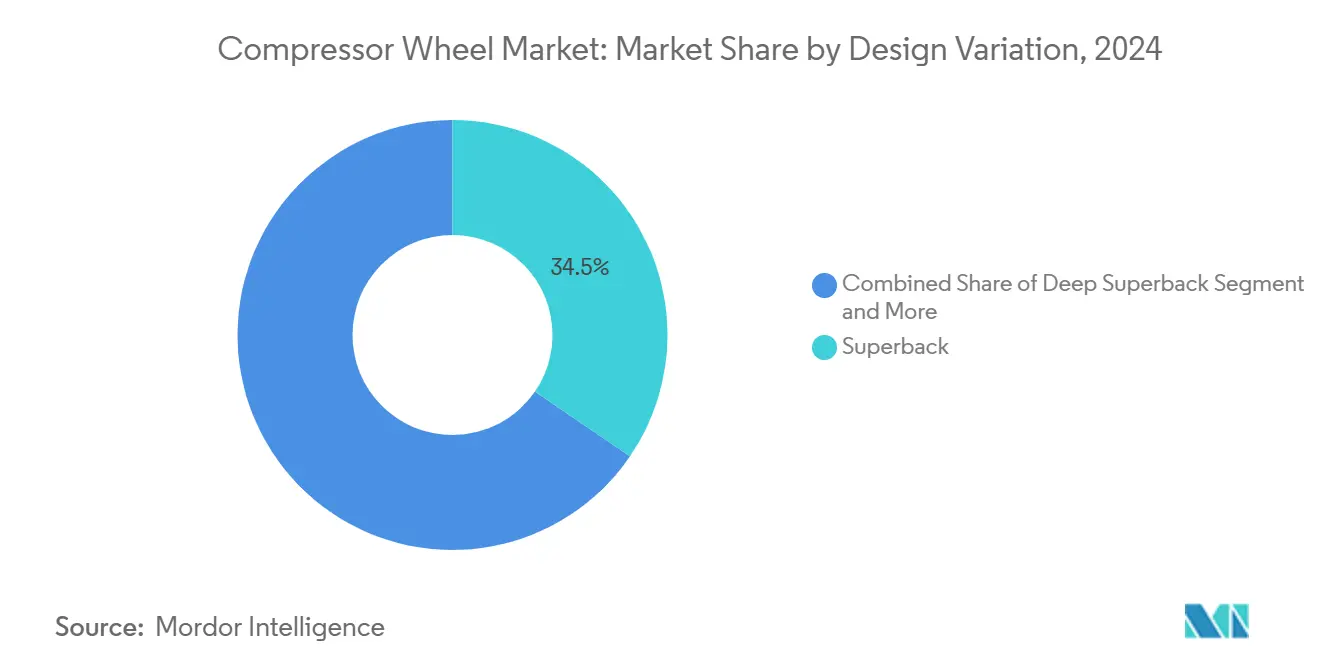

- Por variação de design, as configurações superback representavam 34,17% da participação do tamanho do mercado de rodas de compressor em 2024, e as variantes deep superback estão previstas para expandir a um CAGR de 7,94% entre 2025-2030.

- Por forma estrutural, as rodas do tipo aberto capturaram 45,63% de participação do tamanho do mercado de rodas de compressor em 2024; as rodas semiabertas estão posicionadas para o crescimento mais rápido com um CAGR de 7,12% até 2030.

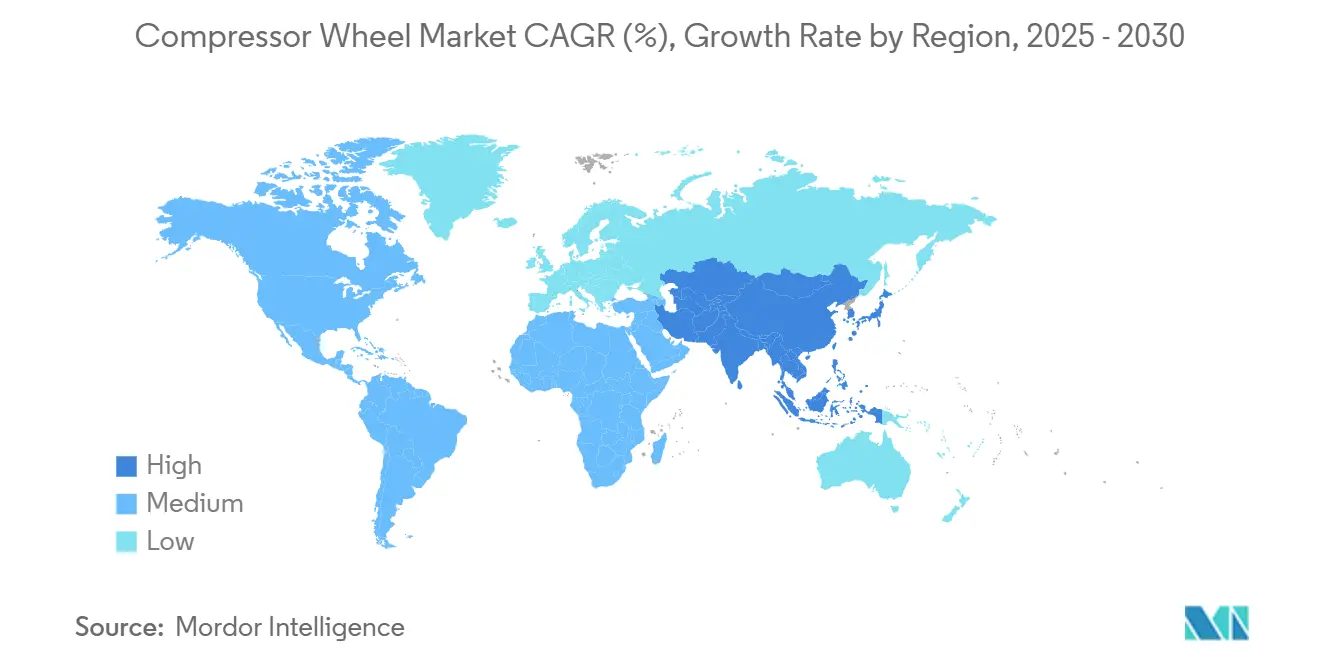

- Por geografia, a Ásia-Pacífico liderou com 37,89% de participação do mercado de rodas de compressor em 2024 e deve registrar o maior CAGR de 8,77% até 2030.

Tendências e Perspectivas do Mercado Global de Rodas de Compressor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Redução de Cilindrada de Veículos com Turbo | +1.2% | Europa e China | Médio Prazo (2-4 Anos) |

| Expansão de Compressores Centrífugos Industriais | +0.8% | Ásia-Pacífico, MEA | Longo Prazo (≥ 4 Anos) |

| Adoção de Rodas Billet Leves | +0.6% | América do Norte e UE | Médio Prazo (2-4 Anos) |

| Geometrias de Rodas Fabricadas por Manufatura Aditiva | +0.5% | Global | Longo Prazo (≥ 4 Anos) |

| Adoção de Compressores para Células de Combustível de Hidrogênio | +0.3% | Europa e América do Norte | Longo Prazo (≥ 4 Anos) |

| Rodas Forjadas de Alta Resistência para E-Turbo | +0.2% | Global | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Redução de Cilindrada de Veículos com Turbo

Os fabricantes automotivos aceleram a adoção do turbocompressor para atender a normas de emissões rigorosas enquanto mantêm a densidade de potência, criando demanda sustentada por rodas de compressor nos segmentos de passageiros e comerciais. Os fabricantes europeus de automóveis lideram essa transição, com taxas de penetração de turbo superiores a 65% nos lançamentos de novos veículos em 2024, enquanto a implementação dos padrões de emissões Nacional VI da China impulsiona padrões de adoção semelhantes. A mudança para motores de menor cilindrada com pressões de sobrealimentação mais elevadas exige rodas de compressor fabricadas com precisão, capazes de operação contínua em alta velocidade, tipicamente superior a 200.000 rpm nas aplicações modernas. A extensão de contrato da BorgWarner em fevereiro de 2025 com um grande OEM norte-americano para turbocompressores com válvula wastegate até 2028 exemplifica essa tendência, enfatizando sistemas com atuação elétrica para controle preciso de sobrealimentação e melhor eficiência de combustível[1]"BorgWarner Consolida Contratos Estendidos de Turbo com Válvula Wastegate com Grande OEM," borgwarner.com.. Esse momentum de redução de cilindrada cria demanda particular por materiais e geometrias avançados de rodas de compressor que possam suportar ciclos térmicos enquanto entregam desempenho consistente em amplos mapas de operação.

Expansão de Compressores Centrífugos Industriais

As indústrias de processo expandem as instalações de compressores centrífugos para apoiar adições de capacidade petroquímica e infraestrutura de processamento de gás natural, particularmente nas regiões da Ásia-Pacífico e do Oriente Médio, onde os investimentos em projetos de energia superam USD 150 bilhões anualmente. Essas aplicações requerem rodas de compressor maiores e mais robustas, projetadas para operação contínua em condições de serviço severas, impulsionando a demanda por métodos de fabricação forjados e billet em detrimento das alternativas fundidas tradicionais. A trajetória de crescimento do segmento industrial se beneficia da crescente automação nas instalações de fabricação e da demanda crescente por sistemas de ar comprimido nas aplicações de semicondutores, processamento de alimentos e farmacêutica. Os extensos desenvolvimentos da Cummins em 2024-2025 em turbocompressão para motores a gás natural e aplicações marítimas demonstram a amplitude das aplicações de rodas de compressor industriais, desde a geração de energia estacionária até os sistemas de propulsão marítima[2]"O que é um Turbocompressor Elétrico? Explorando a Potência e a Eficiência do E-Turbo da Garrett," garrettmotion.com.. As rodas de compressor industriais tipicamente apresentam diâmetros maiores e margens de tensão mais conservadoras em comparação com as aplicações automotivas, criando um segmento de valor distinto focado em confiabilidade em vez de otimização de desempenho de pico.

Adoção de Rodas Billet Leves

Os avanços na fabricação em usinagem de 5 eixos e ferramentas de precisão permitem a produção econômica de rodas de compressor billet, oferecendo propriedades de material superiores e flexibilidade de design em comparação com as alternativas fundidas. A fabricação billet elimina as preocupações com porosidade inerentes aos processos de fundição, ao mesmo tempo que permite geometrias complexas como carcaças integrais e distribuições otimizadas de espessura de pás que melhoram a eficiência aerodinâmica. O setor aeroespacial impulsiona a adoção inicial, onde a redução de peso se traduz diretamente em economia de combustível, mas as aplicações automotivas especificam cada vez mais rodas billet para aplicações de turbocompressores de alto desempenho e elétricos. O desenvolvimento pela Garrett Motion de tecnologia de motor elétrico de alta velocidade para sistemas de e-boosting cria nova demanda por rodas billet capazes de ciclos rápidos de aceleração e desaceleração. A flexibilidade do processo de fabricação permite prototipagem rápida e personalização para aplicações de nicho, apoiando a evolução do mercado em direção à otimização específica por aplicação, em vez de soluções únicas para todos os casos.

Adoção de Compressores para Células de Combustível de Hidrogênio

Os sistemas de células de combustível de hidrogênio requerem compressores de ar especializados operando em taxas de fluxo e razões de pressão precisas, criando nova demanda por rodas de compressor otimizadas para operação limpa e sem óleo. Essas aplicações exigem confiabilidade excepcional e resistência à contaminação, pois qualquer entrada de partículas pode envenenar as membranas das células de combustível e causar falha no sistema. A emergente economia do hidrogênio impulsiona as especificações das rodas de compressor em direção a materiais resistentes à corrosão e tratamentos de superfície capazes de lidar com ambientes operacionais úmidos e potencialmente corrosivos. A Bosch, a Garrett e a Cummins desenvolveram sistemas dedicados de compressores de ar para células de combustível ao longo de 2024, com o centro de P&D de zero emissões da Garrett em Wuhan, China, focando especificamente em tecnologias de turbocompressores eletrificados e e-boosting para aplicações de hidrogênio. Este segmento de aplicação permanece incipiente, mas representa um potencial de crescimento significativo a longo prazo à medida que a implantação da infraestrutura de hidrogênio se acelera globalmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Ligas Especiais | -0.7% | Global | Curto Prazo (≤ 2 Anos) |

| Certificação Rigorosa de Ciclos de Fadiga | -0.4% | Global | Médio Prazo (2-4 Anos) |

| Ameaça da Compressão de Hidrogênio em Estado Sólido | -0.2% | Europa e América do Norte | Longo Prazo (≥ 4 Anos) |

| Risco de Capacidade de Usinagem de 5 Eixos na China | -0.3% | Global | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Ligas Especiais

As flutuações nos custos de matérias-primas criam pressão significativa sobre as margens dos fabricantes de rodas de compressor, afetando particularmente as ligas de titânio, superligas e materiais à base de tungstênio essenciais para aplicações de alta temperatura. Os preços do tungstênio subiram 110% desde janeiro de 2025, enquanto o Índice de Preços ao Produtor de titânio aumentou 3,37% em 2024, refletindo restrições na cadeia de suprimentos e tensões geopolíticas que afetam as principais regiões de mineração. Essas pressões de custo forçam os fabricantes a implementar mecanismos de precificação dinâmica e explorar materiais alternativos, embora os requisitos de desempenho frequentemente limitem as opções de substituição. A volatilidade do sobretaxa de níquel decorrente de tarifas comerciais complica ainda mais a gestão de custos para aplicações de aço inoxidável e superligas, criando custos de insumos imprevisíveis que desafiam as negociações de contratos de longo prazo com OEMs. A resposta do setor inclui maior integração vertical e parcerias estratégicas com fornecedores para mitigar a volatilidade de preços, embora os fabricantes menores permaneçam vulneráveis a picos repentinos nos custos de materiais que podem eliminar a lucratividade dos projetos.

Certificação Rigorosa de Ciclos de Fadiga

Os requisitos regulatórios para testes de durabilidade de rodas de compressor prolongam os cronogramas de desenvolvimento e aumentam os custos de certificação, particularmente para aplicações aeroespaciais e industriais críticas. Os padrões API 617 exigem extensos protocolos de teste para compressores centrífugos, enquanto o CFR 33.27 exige testes de sobrevelocidade de rotores de turbinas e compressores a 120% da velocidade máxima de operação, criando despesas substanciais de validação para novos projetos. Esses processos de certificação podem estender os ciclos de desenvolvimento de produtos em 12 a 18 meses e requerem instalações de teste especializadas capazes de operação em alta velocidade sob condições controladas. Os padrões ISO para medição de vibração e análise de fadiga acrescentam camadas adicionais de requisitos de conformidade que os fabricantes menores têm dificuldade em atender de forma independente. A evolução do quadro regulatório em direção a margens de segurança mais rigorosas reflete as lições aprendidas com falhas em campo, mas cria barreiras à inovação e à entrada no mercado para tecnologias emergentes como a manufatura aditiva e novos materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Fabricação: Rodas Billet Impulsionam a Mudança para o Premium

As rodas fundidas mantêm 47,39% de participação de mercado em 2024 por meio de vantagens de custo em aplicações automotivas de alto volume, mas as rodas billet aceleram a um CAGR de 8,23% até 2030 à medida que os fabricantes priorizam o desempenho em detrimento do custo inicial. O processo de fundição permanece dominante para aplicações padrão de turbocompressores, onde as propriedades dos materiais atendem aos requisitos operacionais e os custos de ferramental podem ser amortizados em grandes séries de produção. No entanto, a fabricação billet ganha terreno em aplicações que exigem resistência à fadiga superior, geometrias complexas ou capacidades de prototipagem rápida. As rodas forjadas ocupam um meio-termo, oferecendo propriedades de material melhoradas em relação às alternativas fundidas, mantendo custos de produção razoáveis para aplicações de volume médio.

As técnicas avançadas de fabricação borram as fronteiras tradicionais entre esses métodos, com a tecnologia de moldagem semissólida (SSM) permitindo que as rodas fundidas se aproximem das propriedades de material semelhantes às billet a um custo reduzido. A manufatura aditiva emerge como uma quarta categoria, particularmente para desenvolvimento de protótipos e aplicações especiais de baixo volume, onde a complexidade geométrica justifica custos unitários mais elevados. A pesquisa sobre manufatura aditiva por arco de arame (WAAM) com Inconel 625 demonstra o potencial de abordagens de fabricação híbrida que combinam processos aditivos e subtrativos. A seleção do método de fabricação depende cada vez mais dos requisitos específicos da aplicação, em vez do custo isoladamente, refletindo a evolução do mercado em direção à otimização de desempenho.

Por Design de Pás: Eficiência Impulsiona a Adoção de Pás de Curvatura Reversa

As configurações de pás radiais dominam com 57,82% de participação de mercado em 2024, aproveitando décadas de desempenho comprovado em aplicações de turbocompressores automotivos, onde as restrições de espaço favorecem designs compactos. Esses designs oferecem características de desempenho previsíveis e processos de fabricação estabelecidos que suportam requisitos de produção em alto volume. As pás de curvatura reversa aceleram a um CAGR de 7,48% até 2030, impulsionadas por características de eficiência superiores que reduzem o consumo de combustível e as emissões tanto em aplicações automotivas quanto industriais. As vantagens aerodinâmicas dos designs de curvatura reversa tornam-se mais pronunciadas em razões de pressão e taxas de fluxo mais elevadas, tornando-os particularmente atraentes para motores de menor cilindrada e aplicações de processos industriais.

Os avanços em dinâmica dos fluidos computacional permitem uma otimização de pás mais sofisticada, com estudos mostrando que os designs de curvatura reversa podem alcançar melhorias de eficiência de 1 a 2% em relação às alternativas radiais em faixas de operação específicas. As pás de curvatura direta permanecem limitadas a aplicações especializadas onde são necessárias altas taxas de fluxo a baixas razões de pressão, embora ofereçam simplicidade de fabricação para aplicações sensíveis ao custo. O processo de seleção do design de pás incorpora cada vez mais otimização multiobjetivo considerando simultaneamente eficiência, margem de surge e restrições de fabricação, refletindo o movimento do setor em direção a soluções específicas por aplicação, em vez de designs genéricos.

Por Variação de Design: Deep Superback Ganha Momentum

As configurações superback lideram com 34,17% de participação de mercado em 2024, representando o padrão do setor para equilibrar o desempenho aerodinâmico com a viabilidade de fabricação em diversas aplicações. Essa variação de design oferece características de desempenho comprovadas, mantendo complexidade de produção e estruturas de custo razoáveis. As variantes deep superback crescem mais rapidamente a um CAGR de 7,94% até 2030, impulsionadas por sua eficiência aerodinâmica superior e capacidades de faixa de operação estendida que beneficiam tanto as aplicações automotivas quanto as industriais. A curvatura mais profunda das pás permite melhor controle de fluxo e perdas reduzidas, particularmente em condições de operação fora do ponto de projeto.

Os designs flatback e stepped back atendem a aplicações de nicho específicas onde restrições de espaço ou considerações de custo se sobrepõem à otimização aerodinâmica. Essas geometrias mais simples permanecem relevantes para aplicações de alto volume e sensíveis ao custo, onde os requisitos de desempenho são menos exigentes. A tendência em direção a variações de design mais sofisticadas reflete os avanços nas capacidades de fabricação e nas ferramentas de design computacional que permitem a produção econômica de geometrias complexas. Estudos de otimização demonstram que as configurações deep superback podem alcançar melhorias de eficiência de 1,5 a 2% em relação aos designs superback padrão, justificando a complexidade de fabricação adicional para aplicações críticas de desempenho.

Por Forma Estrutural: Designs Semiabertos Ganham Terreno

As configurações do tipo aberto mantêm 45,63% de participação de mercado em 2024, beneficiando-se da simplicidade de fabricação e das vantagens de custo que as tornam atraentes para aplicações automotivas de alto volume. Esses designs eliminam a complexidade das carcaças integrais, ao mesmo tempo que fornecem desempenho adequado para a maioria das aplicações de turbocompressores. As estruturas semiabertas crescem mais rapidamente a um CAGR de 7,12% até 2030, oferecendo eficiência aerodinâmica melhorada por meio de carcaça parcial, mantendo complexidade de fabricação razoável. O design semiaberto proporciona melhor controle de folga na ponta e perdas de vazamento reduzidas em comparação com as configurações totalmente abertas.

Os impulsores fechados atendem a aplicações especializadas que requerem eficiência máxima e vazamento mínimo, embora sua complexidade de fabricação e custo limitem a adoção a aplicações de alto valor. A seleção da forma estrutural depende fortemente dos requisitos da aplicação, com as aplicações automotivas tipicamente favorecendo designs abertos por razões de custo, enquanto as aplicações industriais e aeroespaciais especificam cada vez mais configurações semiabertas ou fechadas por vantagens de desempenho. Os avanços recentes em usinagem de 5 eixos e manufatura aditiva reduzem a penalidade de custo associada a formas estruturais mais complexas, permitindo uma adoção mais ampla de designs semiabertos em aplicações anteriormente sensíveis ao custo. aplicações. aplicações.

Análise Geográfica

A Ásia-Pacífico comanda 37,89% de participação de mercado em 2024, liderando o crescimento global a um CAGR de 8,77% até 2030, impulsionada pela expansão da capacidade de fabricação da China e pela expertise em engenharia de precisão do Japão. A expansão da indústria de máquinas-ferramenta da China inclui investimentos significativos em centros de usinagem de 5 eixos especificamente projetados para geometrias complexas de rodas de compressor, criando tanto oportunidades quanto pressões competitivas para fornecedores globais. Fabricantes japoneses como IHI Corporation e Mitsubishi Heavy Industries aproveitam a ciência avançada de materiais e a fabricação de precisão para atender a aplicações de alto desempenho, enquanto as empresas sul-coreanas se concentram em componentes de turbocompressores automotivos para os mercados doméstico e de exportação. O crescente setor automotivo da Índia e o desenvolvimento da infraestrutura industrial criam demanda adicional, embora as capacidades de fabricação local permaneçam limitadas em comparação com a China e o Japão.

A América do Norte e a Europa representam mercados maduros com padrões de demanda estáveis, mas taxas de crescimento mais lentas, com foco em aplicações de alto valor e desenvolvimento de tecnologia avançada. Os fabricantes norte-americanos como BorgWarner e Garrett Motion enfatizam a inovação em turbocompressores elétricos e aplicações de células de combustível de hidrogênio, aproveitando fortes capacidades de P&D e estreitos relacionamentos com OEMs. Os fornecedores europeus se concentram na otimização de eficiência e nas tecnologias de redução de emissões, impulsionados por requisitos regulatórios rigorosos e aplicações automotivas premium.

A América do Sul, o Oriente Médio e a África representam oportunidades emergentes com participações de mercado atuais modestas, mas demandas crescentes de infraestrutura industrial. O setor automotivo do Brasil cria demanda por componentes de turbocompressores, enquanto os investimentos petroquímicos do Oriente Médio impulsionam os requisitos de rodas de compressor industriais. Os projetos de mineração e energia africanos geram demanda especializada por rodas de compressor robustas e de alta confiabilidade, capazes de operar em ambientes adversos.

Cenário Competitivo

O mercado de rodas de compressor apresenta concentração moderada, com players estabelecidos aproveitando décadas de expertise aerodinâmica e escala de fabricação para manter posições competitivas. Os líderes de mercado como BorgWarner, Garrett Motion e Cummins Turbo Technologies se beneficiam de relacionamentos de longa data com OEMs e capacidades integradas de cadeia de suprimentos que criam barreiras à entrada para concorrentes menores. No entanto, o cenário enfrenta disrupção das tecnologias de manufatura aditiva e aplicações emergentes como células de combustível de hidrogênio, criando oportunidades para fornecedores ágeis com capacidades especializadas.

Os padrões de adoção de tecnologia favorecem empresas que podem integrar ciência avançada de materiais com fabricação de precisão, como evidenciado pela mudança do setor em direção a métodos de produção de rodas billet e forjadas. Os padrões estratégicos enfatizam a integração vertical e a diferenciação tecnológica, com os principais fornecedores investindo fortemente em capacidades de P&D e automação de fabricação.

Oportunidades de espaço em branco emergem em aplicações especializadas como compressores para células de combustível de hidrogênio e sistemas de turbocompressores elétricos, onde os fornecedores automotivos tradicionais enfrentam concorrência de fabricantes de equipamentos aeroespaciais e industriais. Os depósitos de patentes em manufatura aditiva e materiais avançados indicam uma competição crescente por tecnologias de próxima geração, enquanto os players estabelecidos defendem posições de mercado por meio de parcerias exclusivas com OEMs e vantagens de escala de fabricação. A dinâmica competitiva favorece cada vez mais os fornecedores que podem oferecer soluções completas de sistema em vez de componentes isolados, impulsionando a consolidação e as parcerias estratégicas ao longo da cadeia de valor.

Líderes do Setor de Rodas de Compressor

BorgWarner Turbo Systems

Garrett Motion Inc.

Cummins Turbo Technologies (Holset)

Continental AG

Mitsubishi Heavy Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Garrett Motion lançou os produtos de compressor G-Series Gen II, representando a tecnologia de turbocompressor de próxima geração que aproveita a expertise legada da empresa, ao mesmo tempo que incorpora materiais e processos de fabricação avançados para melhor desempenho e durabilidade.

- Fevereiro de 2025: A BorgWarner garantiu contratos estendidos de turbocompressor com válvula wastegate com um grande OEM norte-americano para motores a gasolina de médio porte, com produção continuando até 2028 e além, enfatizando sistemas de válvula wastegate com atuação elétrica para controle preciso de sobrealimentação e conformidade com emissões.

Escopo do Relatório Global do Mercado de Rodas de Compressor

| Roda Fundida |

| Roda Billet |

| Roda Forjada |

| Pá Radial |

| Pá de Curvatura Reversa |

| Flatback |

| Stepped Back |

| Superback |

| Deep Superback |

| Tipo Aberto |

| Semiaberto |

| Fechado |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Método de Fabricação | Roda Fundida | |

| Roda Billet | ||

| Roda Forjada | ||

| Por Design de Pás | Pá Radial | |

| Pá de Curvatura Reversa | ||

| Por Variação de Design | Flatback | |

| Stepped Back | ||

| Superback | ||

| Deep Superback | ||

| Por Forma Estrutural | Tipo Aberto | |

| Semiaberto | ||

| Fechado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual método de fabricação está crescendo mais rapidamente?

As rodas billet crescem a um CAGR de 8,23% graças à resistência à fadiga superior e à flexibilidade de design, especialmente para programas de turbo elétrico e células de combustível.

Por que a Ásia-Pacífico é a região líder?

A Ásia-Pacífico controla 37,89% da receita global porque a China adiciona usinagem de 5 eixos em larga escala enquanto o Japão fornece rodas de alta precisão para exportação.

O que está impulsionando a adoção de pás de curvatura reversa?

Ganhos de eficiência validados por dinâmica dos fluidos computacional de até 2 pontos percentuais em razões de pressão mais elevadas tornam as pás de curvatura reversa atraentes para motores focados em emissões.

Como os preços das matérias-primas estão afetando os fornecedores?

Um salto de 110% no tungstênio e um aumento de 3,37% nos custos do titânio comprimem as margens, levando a estratégias de hedge e integração vertical entre os grandes fornecedores.

Qual nova tecnologia poderia disromper as rodas tradicionais?

A compressão de hidrogênio em estado sólido, atualmente em testes piloto, poderia limitar a demanda futura por rodas centrífugas se escalar comercialmente após 2030.

Página atualizada pela última vez em: