Tamanho e Participação do Mercado de Defletores de Ar Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

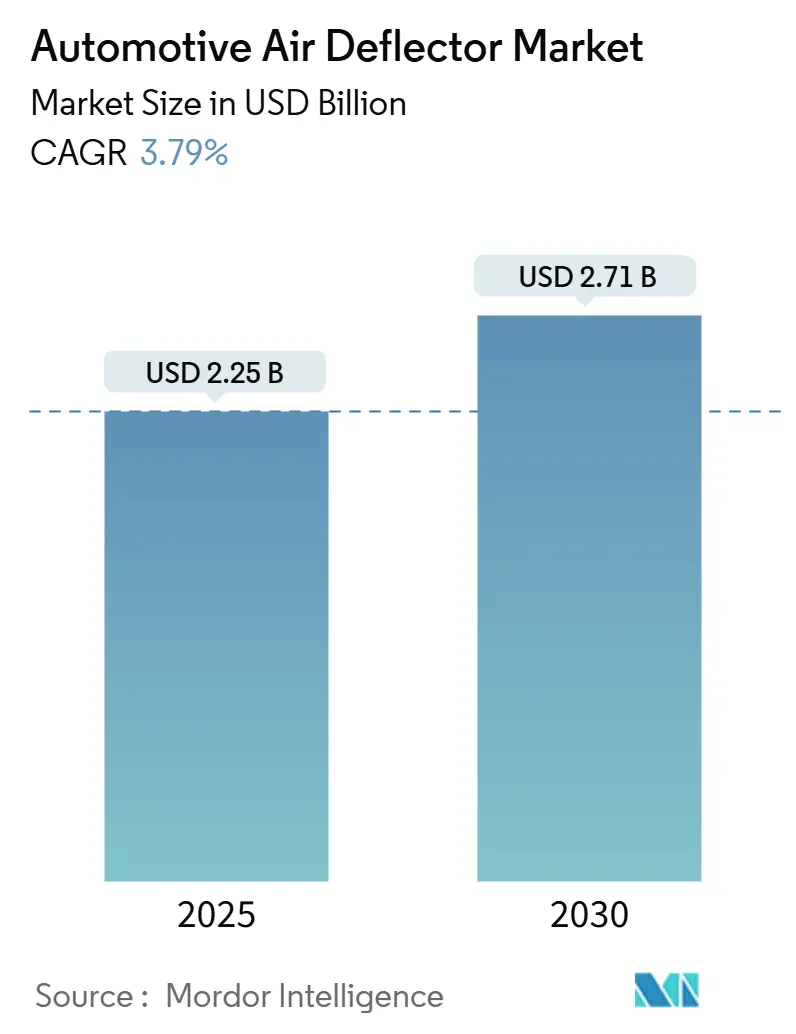

| Tamanho do Mercado (2025) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.79% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defletores de Ar Automotivos por Mordor Intelligence

O tamanho do Mercado de Defletores de Ar Automotivos é estimado em USD 2,25 bilhões em 2025, e espera-se que atinja USD 2,71 bilhões até 2030, a um CAGR de 3,79% durante o período de previsão (2025-2030). À medida que os órgãos reguladores endurecem as regras de eficiência de combustível e os fabricantes de automóveis se concentram na otimização aerodinâmica, os consumidores tendem cada vez mais a acessórios orientados para a eficiência. Essa mudança sublinha a maturação do mercado. As medidas de apoio atuais incluem o marco regulatório CAFE da Agência de Proteção Ambiental dos Estados Unidos, com o objetivo de obter ganhos anuais de eficiência de combustível de 2% até 2031, o limite de 95 g/km para emissões de CO₂ de veículos de passeio na Europa e a contínua ansiedade de autonomia sentida pelos proprietários de veículos elétricos. Em resposta, os fornecedores estão adotando ferramentas de design baseadas em inteligência artificial, agilizando os ciclos de prototipagem e explorando geometrias complexas antes consideradas muito custosas. Além disso, a regionalização impulsionada por tarifas está aproximando a produção de compósitos dos mercados locais, com as cadeias de valor agora gravitando em direção ao México, ao Sudeste Asiático e à Europa Oriental. Embora as flutuações de preços do polipropileno, ABS, alumínio e aço representem desafios para a expansão das margens, uma robusta demanda de reposição no mercado de pós-venda e um aumento nas integrações OEM amortecem esses desafios no mercado mais amplo de defletores de ar automotivos.

Principais Conclusões do Relatório

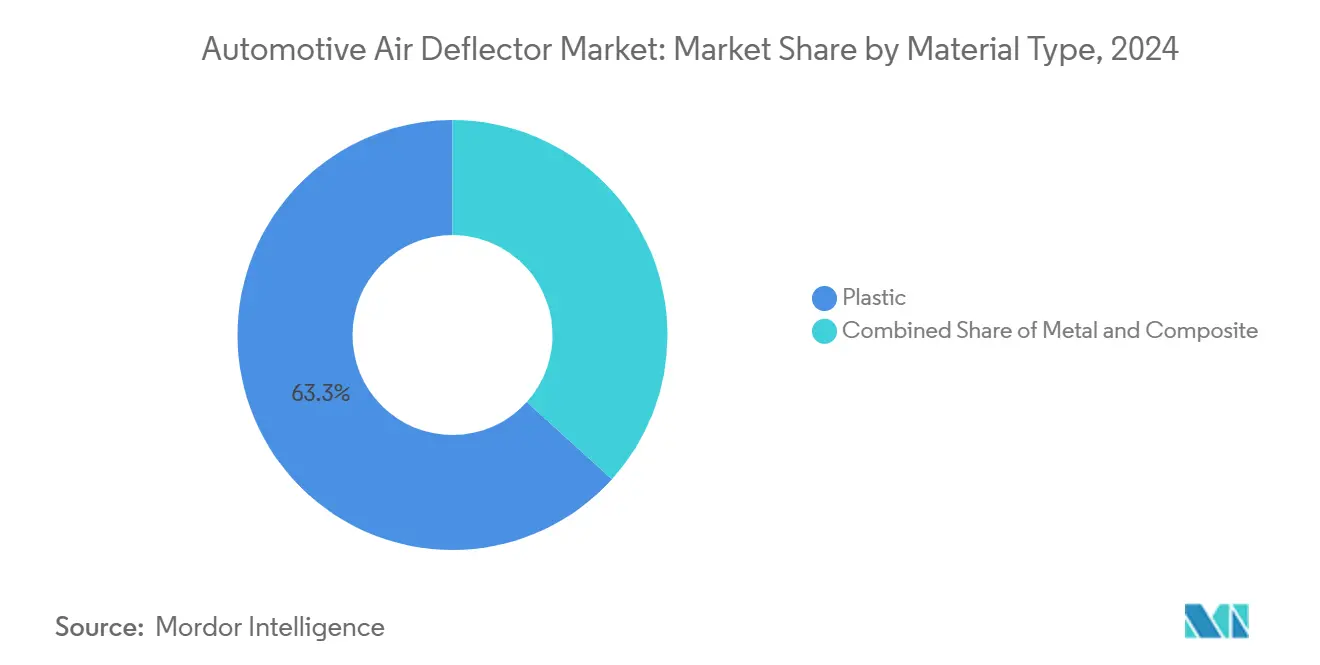

- Por material, os plásticos dominaram o mercado de defletores de ar automotivos com uma participação de 63,28% em 2024, enquanto o segmento de compósitos deve crescer a um CAGR de 3,81% durante o período de previsão (2025-2030).

- Por tipo de veículo, os carros de passeio lideraram com uma participação de 56,67% do mercado de defletores de ar automotivos em 2024; espera-se que os veículos comerciais médios e pesados se expandam a um CAGR de 3,88% durante o período de previsão (2025-2030).

- Por design, os defletores laterais comandaram uma participação de 57,83% do mercado de defletores de ar automotivos em 2024, enquanto o segmento de defletores de teto deve crescer a um CAGR de 3,85% durante o período de previsão (2025-2030).

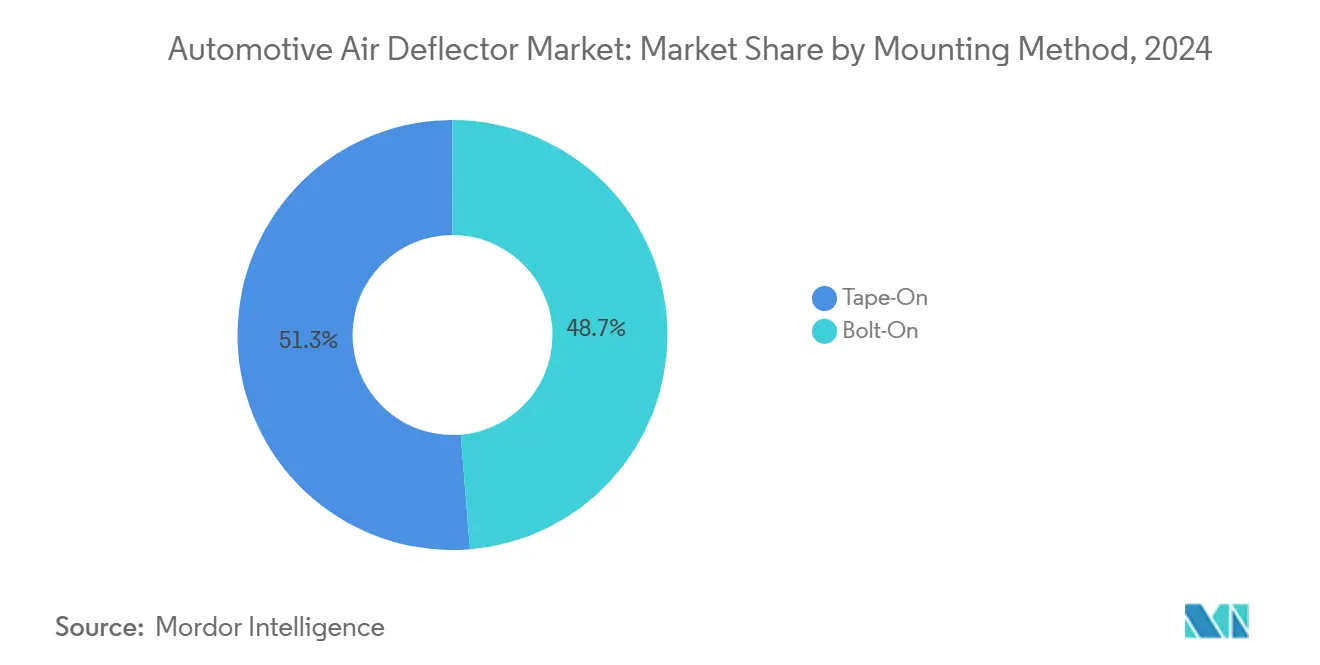

- Por método de fixação, os produtos adesivos detiveram uma participação de 51,28% do mercado de defletores de ar automotivos em 2024; espera-se que o segmento de fixação por parafuso cresça a um CAGR de 3,83% durante o período de previsão (2025-2030).

- Por canal de vendas, o mercado de pós-venda representou uma participação de 54,51% do mercado de defletores de ar automotivos em 2024, com a montagem OEM prevista para crescer a um CAGR de 3,91% durante o período de previsão (2025-2030), com base em pacotes aerodinâmicos integrados.

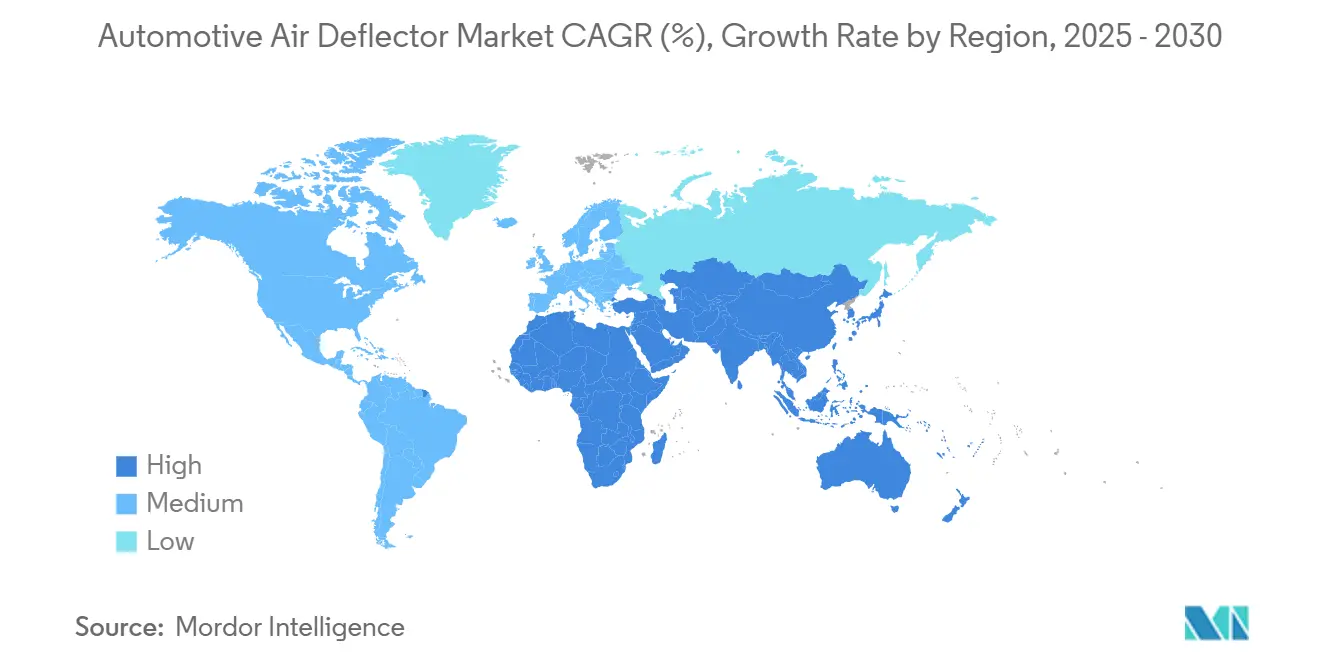

- Por geografia, a Ásia-Pacífico controlou 39,81% do volume global em 2024; o Oriente Médio e a África estão posicionados para o CAGR mais rápido de 3,92% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Defletores de Ar Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das Regras Globais de Eficiência de Combustível / CO₂ | +0.8% | Global, com maior impacto na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Crescimento da Produção Global | +0.6% | Global, com núcleo na Ásia-Pacífico e expansão para as Américas | Médio prazo (2-4 anos) |

| Aumento de Peças de Estilo e Conforto no Mercado de Pós-Venda | +0.4% | Principalmente América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Foco dos OEMs no Ganho de Autonomia de Veículos Elétricos | +0.5% | Global, liderado pelos mercados de veículos elétricos da China e da UE | Médio prazo (2-4 anos) |

| Prototipagem Rápida Baseada em Inteligência Artificial Reduz Ciclos de Design | +0.3% | Global, concentrado nos principais polos automotivos | Curto prazo (≤ 2 anos) |

| Aproximação da Produção de Defletores de Compósitos Impulsionada por Tarifas | +0.2% | América do Norte e México, impacto secundário na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regras Globais de Eficiência de Combustível / CO₂

Metas rigorosas de eficiência constituem o catalisador de crescimento mais estrutural para o mercado de defletores de ar automotivos. De 2030 a 2032, a eficiência de combustível para caminhonetes e vans de uso intenso aumentará 10% ao ano, seguida de um aumento anual de 8% de 2033 a 2035[1]"USDOT Finaliza Novos Padrões de Eficiência de Combustível para os Anos-Modelo 2027-2031," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. A Europa aplica seu limite de 95 g/km para veículos de passeio, com cortes adicionais previstos para veículos comerciais[2]"Padrões de Desempenho de Emissões de CO₂ para Carros e Vans," Comissão Europeia, ec.europa.eu . Essas regras incentivam os OEMs a incorporar defletores de ar que reduzem os coeficientes de arrasto em 0,015–0,030, o suficiente para diminuir o consumo de energia em um mínimo em velocidade de rodovia. Os fabricantes de automóveis agora especificam defletores durante a fase de modelo em argila, em vez de como acessórios tardios, canalizando volume confiável para fornecedores de primeiro nível. Afirmações de marketing que destacam o delta aerodinâmico verificado reforçam o interesse dos compradores e permitem a transferência dos custos de conformidade. Sucessivamente, a visibilidade da demanda de longo prazo justifica os investimentos dos fornecedores em materiais avançados e linhas de produção automatizadas.

Crescimento da Produção Global de SUVs e Caminhonetes

A montagem de SUVs e caminhonetes atinge quase meio bilhão de unidades em todo o mundo em 2024, um leve aumento em relação a 2023, e esse estilo de carroceria apresenta áreas frontais um quarto maiores do que as de sedãs[3]"Estatísticas de Produção de 2024," Organização Internacional de Fabricantes de Veículos Automotores, oica.net . A silhueta mais robusta amplifica o arrasto, elevando a relevância dos defletores laterais, de teto e traseiros no mercado de defletores de ar automotivos. Os SUVs eletrificados — antes penalizados pelo peso adicional da bateria — agora dependem de acessórios aerodinâmicos para recuperar a autonomia perdida, tornando os defletores essenciais para o desempenho, e não apenas cosméticos. As frotas de caminhonetes recorrem à aerodinâmica da tampa traseira e da caçamba para reduzir a turbulência que aumenta os custos de combustível. À medida que os OEMs lançam caminhões elétricos a bateria, cada watt-hora economizado por meio da melhoria do arrasto estende a autonomia no mundo real, consolidando a colocação de defletores como conteúdo padrão em versões superiores.

Aumento de Peças de Estilo e Conforto no Mercado de Pós-Venda

O mercado global de pós-venda automotivo crescerá exponencialmente até 2030, e os componentes de estilo superarão as peças de reposição essenciais. Os defletores adesivos para janelas e capô aumentam porque a instalação leva menos de 15 minutos sem necessidade de furação. Vitrines de comércio eletrônico e campanhas de influenciadores nas redes sociais impulsionam variantes centradas no design para proprietários de carros da Geração Z em mercados maduros. A diferenciação estética, a redução do ruído do vento e o conforto de ventilação convergem para sustentar a dominância do mercado de pós-venda no mercado de defletores de ar automotivos, mesmo com o aumento gradual da participação dos OEMs. Durante as desacelerações macroeconômicas, os motoristas optam por melhorar os carros existentes em vez de comprar novos, estabilizando os volumes de vendas de defletores.

Foco dos OEMs no Ganho de Autonomia de Veículos Elétricos por Meio de Acessórios Aerodinâmicos

As arquiteturas de veículos elétricos apresentam fundos lisos, grades vedadas e coberturas aerodinâmicas nas rodas; os defletores de ar complementam esses sistemas gerenciando a turbulência localizada. O Model S da Tesla, com seu design aerodinâmico de última geração, lidera o setor em eficiência, em parte graças aos seus defletores adaptativos. A Stellantis investiu estrategicamente em infraestrutura avançada de testes, notadamente um túnel aerodinâmico dedicado a veículos elétricos. Essa instalação auxilia na validação de sistemas de defletores dinâmicos em diferentes cenários de altura de suspensão. Novas tecnologias, como lâminas laterais retráteis, estão definindo o padrão para o futuro. Elas alcançam um equilíbrio perfeito entre desempenho ideal em altas velocidades e a folga necessária para a condução urbana. A ansiedade de autonomia leva os compradores a priorizar cada quilômetro adicional, convertendo os acessórios aerodinâmicos de itens desejáveis para diferenciadores de desempenho nos segmentos premium e de massa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Plásticos e Metais Leves | -0.4% | Global, com impacto agudo nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com Instalação e Garantia | -0.2% | Principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Riscos de Interferência com Sensores de ADAS | -0.3% | Global, concentrado nos segmentos de veículos premium | Médio prazo (2-4 anos) |

| Regulamentações de Microplásticos Externos de 2025 | -0.1% | Inicialmente na Califórnia e na UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Plásticos e Metais Leves

Devido a escassez de matérias-primas e gargalos logísticos, as cotações de polipropileno e ABS oscilaram dois quintos durante 2024. O alumínio e o aço de grau automotivo seguiram padrões semelhantes, elevando os custos da lista de materiais em suportes e fixadores. Para fornecedores que lutam com margens estreitas, a revisão trimestral de preços provoca resistência de distribuidores de catálogos e varejistas de grande porte. Os grandes fornecedores de primeiro nível se protegem por meio de contratos de resina de longo prazo, mas as pequenas e médias empresas carecem de tal poder de negociação. A turbulência contínua nas matérias-primas pode atrasar investimentos em moldes avançados ou desencorajar a renovação de linhas de produtos no mercado de defletores de ar automotivos.

Preocupações com Instalação e Garantia no Mercado de Pós-Venda Saturado

A proliferação de defletores de marcas desconhecidas vendidos em marketplaces online gera reclamações de clientes sobre ruído do vento, danos à pintura e vazamento de água. Os OEMs alertam que instalações inadequadas anulam as garantias anticorrosão, reduzindo a confiança do consumidor. Marcas conceituadas agora destacam modelos CAD específicos para cada veículo e adesivos de grau OEM para restaurar a confiança, mas os danos à reputação limitam as compras por impulso. Os instaladores profissionais se beneficiam, mas as taxas de mão de obra mais elevadas corroem a tese de acessibilidade que impulsiona o crescimento do mercado de pós-venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Compósitos Ganham Espaço Apesar da Dominância do Plástico

O plástico continuou a deter uma participação de 63,28% em 2024, ancorando o tamanho do mercado de defletores de ar automotivos para versões de alto volume e kits de pós-venda sensíveis ao custo. Prevê-se que os compósitos se expandam a um CAGR de 3,81%, apoiados por uma economia de peso de dois quintos em relação aos plásticos e pelo crescente apetite dos OEMs por peças energeticamente eficientes. Dentro dos compósitos, as resinas reforçadas com fibra de vidro equilibram custo e rigidez, enquanto a fibra de carbono encontra espaço em versões de desempenho e veículos elétricos premium. Os fornecedores exploram a colocação automatizada de fibras para reduzir as taxas de desperdício e buscar acabamentos de textura repetíveis que rivalizam com o ABS pintado. Esse progresso convida a uma adoção mais ampla à medida que os fabricantes de automóveis buscam créditos de CO₂ de frota e ganhos de autonomia.

Os fornecedores de adesivos introduzem simultaneamente agentes de ligação com baixo teor de compostos orgânicos voláteis compatíveis com substratos de compósitos, garantindo adesão durável sob ciclos de temperatura — um marco crítico para a cobertura de garantia, com as curvas de aprendizado de matérias-primas agora se estabilizando, os tempos de fabricação de compósitos se aproximam dos plásticos moldados por injeção, diminuindo as desvantagens anteriores de tempo de ciclo. Esses avanços sustentam a expectativa de que os compósitos superarão o mercado geral de defletores de ar automotivos até 2030, embora os plásticos permaneçam o principal volume graças às ferramentas consolidadas e à familiaridade dos distribuidores.

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Crescimento

As plataformas de carros de passeio mantiveram uma contribuição de receita de 56,67% durante 2024, com sedãs, hatchbacks e crossovers populando os showrooms convencionais. No entanto, a demanda por caminhões médios e pesados lidera os ganhos incrementais com um CAGR previsto de 3,88%, refletindo a sensibilidade ao preço do diesel entre os operadores logísticos. As certificações EPA SmartWay incentivam as frotas a especificar defletores de carenagem de teto e saia lateral que reduzem ligeiramente o arrasto, traduzindo-se em economias reais de combustível de 3–5 milhas por galão em rotas de longa distância. Os cálculos de retorno sobre o investimento das frotas proporcionam o retorno do investimento em 18 meses, impulsionando os volumes de aquisição em tratores Classe 8.

As vans comerciais leves — essenciais para as entregas de comércio eletrônico de última milha — também aderem a pacotes aerodinâmicos, particularmente porque os ciclos de operação com paradas frequentes amplificam o benefício de um fluxo de ar mais suave em velocidades abaixo das de rodovia. Os defletores para motocicletas ocupam um nicho lucrativo, principalmente em motocicletas de turismo que contam com orçamentos premium para acessórios. Em conjunto, essas tendências elevam os veículos comerciais de um papel de suporte para o principal motor de crescimento no mercado de defletores de ar automotivos.

Por Tipo de Design: Defletores Laterais Lideram o Mercado

Os defletores laterais preservaram uma fatia de 57,83% dos pedidos de 2024, favorecidos pelo alto impacto visual e pela instalação simples com adesivo. Eles redirecionam a água da chuva e reduzem o ruído do vento, melhorando o conforto da cabine sem grandes alterações de fabricação. Embora fossem um nicho na última década, os defletores de teto estão preparados para um CAGR de 3,85% à medida que SUVs e crossovers dominam as vendas globais. As lâminas de teto validadas em túnel de vento reduzem a turbulência de esteira e mitigam o arrasto do porta-bagagens de teto, um atributo particularmente valorizado pelos compradores de veículos elétricos.

Os defletores de lábio frontal ganharam impulso nos subsegmentos de desempenho, beneficiando-se de revestimentos de compósito com aparência de carbono que imitam os kits de carroceria OEM. Os defletores traseiros em caminhonetes e crossovers fastback abordam as zonas de baixa pressão atrás da tampa traseira ou do vidro traseiro, suavizando o fluxo de ar de saída e reduzindo a sustentação leve. Os módulos de defletores ativos emergentes destacam a inovação, sendo acionados apenas em velocidade para equilibrar estética e ganhos funcionais, enriquecendo assim a diversidade de SKUs no mercado mais amplo de defletores de ar automotivos.

Por Método de Fixação: A Simplicidade de Instalação Impulsiona a Adoção

Os adesivos de fixação representaram 51,28% da participação de remessas em 2024, graças às fitas 3M VHB que aderem firmemente, mas permitem remoção não destrutiva. Os consumidores de varejo apreciam a garantia de não precisar furar ao buscar melhorias de estilo. As formulações de adesivos resistem à degradação por UV e aos produtos químicos de lavagem de carros, estendendo os termos de garantia para cinco anos ou mais. Embora representem uma base menor, as fixações por parafuso registram um CAGR de 3,83% devido aos clientes de caminhonetes e vans de uso intenso que desejam fixações à prova de manutenção que possam suportar impactos fora de estrada.

Os defletores de janela embutidos no canal ocupam um espaço especializado dentro dos canais de vidro de fábrica para integração semelhante à OEM. Embora a instalação exija precisão, seu perfil nivelado satisfaz os compradores que buscam uma aparência aerodinâmica. Em conjunto, as tecnologias de fixação convergem para uma instalação mais rápida, remoção reversível e acabamento OEM — todos recursos vitais que retêm a fidelidade dos compradores no competitivo mercado de defletores de ar automotivos.

Por Canal de Vendas: Pós-Venda Lidera Apesar do Crescimento dos OEMs

O mercado de pós-venda permaneceu dominante com uma participação de 54,51% em 2024, impulsionado por plataformas online que oferecem frete grátis, tutoriais em vídeo e pontos de fidelidade. Influenciadores nas redes sociais divulgam os ganhos aerodinâmicos antes e depois, amplificando o boca a boca a um custo mínimo para os fornecedores. No entanto, as taxas de adoção pelos OEMs registram um CAGR de 3,91% até 2030, porque os fabricantes de automóveis agora integram kits aerodinâmicos em pacotes de versões e acessórios de concessionárias, tratando os defletores como um instrumento de conformidade, e não como decoração.

A montagem pelos OEMs garante correspondência de pintura de fábrica, conformidade com sensores e inclusão no financiamento do veículo — uma tríade atraente para os compradores. Os fornecedores que garantem acordos globais de fornecimento aumentam a previsibilidade de volume, desbloqueando economias de escala ausentes nos SKUs de pós-venda de longa cauda. Como resultado, o mercado de defletores de ar automotivos se divide em personalização em massa no pós-venda e integração funcional OEM de alta especificação, cada um com grupos de lucro distintos.

Análise Geográfica

A Ásia-Pacífico ancorou 39,81% das entregas globais em 2024, sustentada pela poderosa base de montagem da China e pelos clusters de componentes competitivos em custo da ASEAN. Xangai e Guangzhou abrigam fornecedores de primeiro nível que abastecem marcas domésticas e joint ventures nos Estados Unidos. Tailândia, Vietnã e Indonésia ampliam a capacidade, beneficiando-se de tarifas favoráveis e da crescente demanda regional. Os OEMs localizam a laminação de compósitos para contornar o frete e responder rapidamente a ajustes de design, reforçando a resiliência do mercado de defletores de ar automotivos da região.

A América do Norte preserva uma fatia considerável com base em uma vibrante cultura de mercado de pós-venda e uma proporção desproporcional de caminhonetes. Os Estados Unidos impõem melhorias acentuadas na eficiência de combustível, pressionando os OEMs a incluir defletores em pacotes aerodinâmicos. Aproveitando a segurança do USMCA e os menores custos logísticos, o México emerge como um polo de fabricação de compósitos para os programas de caminhões e SUVs dos Estados Unidos. Extensas redes de instaladores físicos ancoram as vendas recorrentes de defletores adesivos e embutidos no canal para janelas.

O Oriente Médio e a África representam a região de crescimento mais rápido, com um CAGR previsto de 3,92% até 2030. A estratégia automotiva Visão 2030 da Arábia Saudita estimula as necessidades de componentes a jusante, enquanto os Emirados Árabes Unidos atuam como um polo de reexportação para o Norte e o Leste da África. Marrocos, África do Sul e Quênia cultivam linhas de montagem nascentes, criando oportunidades de campo aberto para fornecedores pioneiros. Os climas desérticos severos elevam a demanda por materiais duráveis e estáveis aos raios UV, levando os fornecedores a desenvolver misturas de resina especializadas, reforçando a diferenciação de marca nessa fatia de fronteira do mercado de defletores de ar automotivos.

Cenário Competitivo

O mercado permanece moderadamente fragmentado; nenhum ator único supera um quinto da participação global em faturamento, resultando em uma mistura animada de especialistas regionais e fornecedores multinacionais de primeiro nível. A Röchling Automotive é pioneira em módulos aerodinâmicos ativos que se acionam automaticamente acima da velocidade de rodovia, um recurso agora pilotado em duas plataformas de luxo alemãs. A Inteva Products expandiu sua unidade em Pune em três quintos de sua capacidade em novembro de 2024, visando contratos OEM da Ásia-Pacífico para defletores de teto e laterais. A Deflecto Acquisition, absorvida pela Acacia Research em outubro de 2024, obtém capital para ampliar os acessórios aerodinâmicos para HVAC e caminhões comerciais nas regiões dos Estados Unidos.

A tecnologia, e não o preço, define as vantagens competitivas. A simulação habilitada por inteligência artificial reduz as rodadas de design para dias, não meses, enquanto as prensas automatizadas de laminação de compósitos garantem uma distribuição consistente de fibras. Os registros de propriedade intelectual envolvem materiais transparentes a ondas eletromagnéticas compatíveis com frequências de radar, um fosso emergente à medida que a penetração de ADAS se acelera.

As parcerias estratégicas com formuladores de adesivos e vitrines de comércio eletrônico oferecem soluções holísticas, do design virtual à porta do usuário final, fortalecendo o valor da marca no mercado de defletores de ar automotivos em evolução.

Líderes do Setor de Defletores de Ar Automotivos

Auto Ventshade

Hatcher Components

Piedmont Plastics

ClimAir UK Ltd

FARAD Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Inteva Products investiu USD 3,3 milhões para expandir sua planta em Pune, Índia, adicionando cinco linhas de montagem para acessórios aerodinâmicos.

- Outubro de 2024: A Acacia Research Corporation concluiu a aquisição da Deflecto Acquisition, Inc., ampliando a abrangência de distribuição nos segmentos de transporte comercial.

- Outubro de 2024: A Stellantis comprometeu USD 29,5 milhões para um novo túnel de vento dedicado à otimização aerodinâmica de veículos elétricos, incluindo capacidades de validação de defletores integrados.

Escopo do Relatório Global do Mercado de Defletores de Ar Automotivos

| Plástico |

| Metal |

| Composto |

| Motocicletas |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Defletores de Ar Frontais |

| Defletores de Ar Traseiros |

| Defletores de Ar Laterais |

| Defletores de Ar de Teto |

| Adesivo |

| Parafuso |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Plástico | |

| Metal | ||

| Composto | ||

| Por Tipo de Veículo | Motocicletas | |

| Veículos de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Design | Defletores de Ar Frontais | |

| Defletores de Ar Traseiros | ||

| Defletores de Ar Laterais | ||

| Defletores de Ar de Teto | ||

| Por Método de Fixação | Adesivo | |

| Parafuso | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de defletores de ar automotivos até 2030?

Espera-se que o mercado atinja USD 2,71 bilhões, refletindo um CAGR de 3,79% de 2025 a 2030.

Qual região lidera atualmente em demanda?

A Ásia-Pacífico detém 39,81% das remessas globais, impulsionada pela produção da China e pela expansão da ASEAN.

Qual tipo de design tem a maior participação?

Os defletores laterais comandam 57,83% da demanda de 2024 devido à fácil instalação com adesivo e ao apelo estético.

Por que os OEMs estão adicionando defletores a veículos elétricos?

Os defletores integrados ajudam a reduzir o arrasto, melhorar a autonomia e satisfazer as metas de eficiência, aliviando a ansiedade de autonomia.

Como as tarifas afetam as cadeias de fornecimento?

Uma tarifa de 25% dos Estados Unidos deslocou a fabricação de compósitos para mais perto dos OEMs norte-americanos, principalmente para o México.

Qual categoria de material está crescendo mais rapidamente?

Os compósitos devem registrar um CAGR de 3,81%, impulsionados por uma economia de peso de 40% e metas avançadas de eficiência de combustível.

Página atualizada pela última vez em: