Tamanho e Participação do Mercado Europeu de Rolamentos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.69% CAGR |

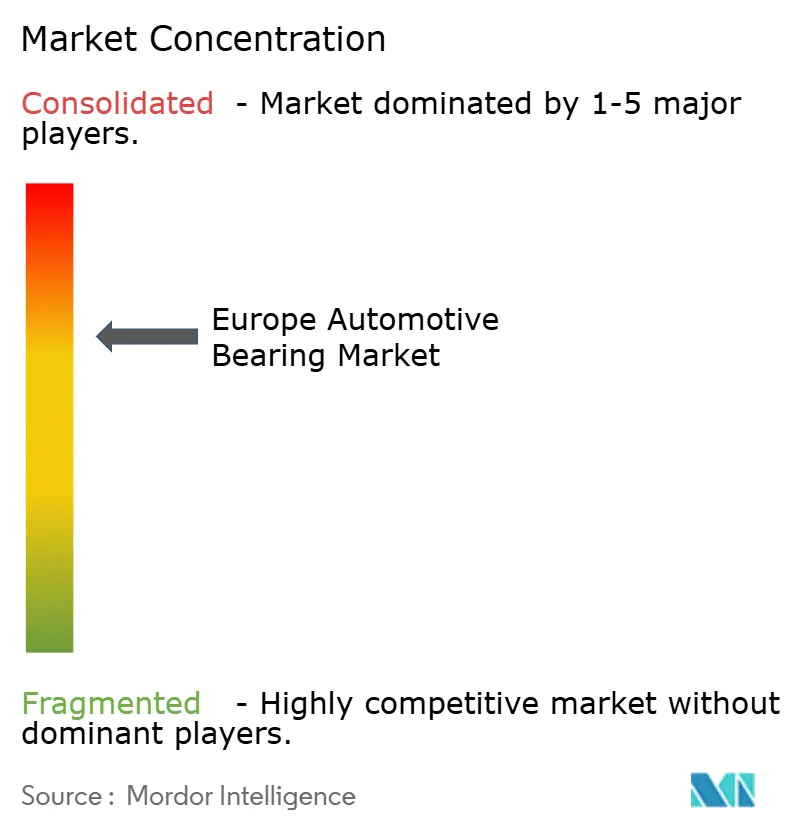

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Rolamentos Automotivos por Mordor Intelligence

O tamanho do mercado europeu de rolamentos automotivos deverá crescer de USD 7,74 bilhões em 2025 para USD 8,03 bilhões em 2026, com previsão de atingir USD 9,62 bilhões até 2031 a um CAGR de 3,69% no período 2026-2031. Esta perspetiva reflete a transição constante do setor dos motores de combustão interna para os motores elétricos, onde velocidades de rotação mais elevadas, isolamento elétrico e janelas térmicas mais rigorosas estão a remodelar as especificações dos rolamentos. Os limites Euro 7 da Comissão Europeia estão a acelerar a procura de projetos de ultrabaixo atrito que reduzem simultaneamente as emissões de CO₂ e de ruído. Os rolamentos de elementos rolantes continuam a ser o referencial de desempenho, enquanto as variantes «inteligentes» com sensores integrados estão a ganhar tração nos programas de manutenção preditiva. A Alemanha ancora a procura graças à sua produção de veículos premium, mas Espanha, Polónia e República Checa estão a captar volumes incrementais através de novos investimentos em veículos elétricos. Do lado da oferta, a volatilidade dos preços do aço e as tensões geopolíticas criam pressões sobre as margens, mesmo quando as regras de economia circular local expandem as oportunidades para produtos remanufaturados.

Principais Conclusões do Relatório

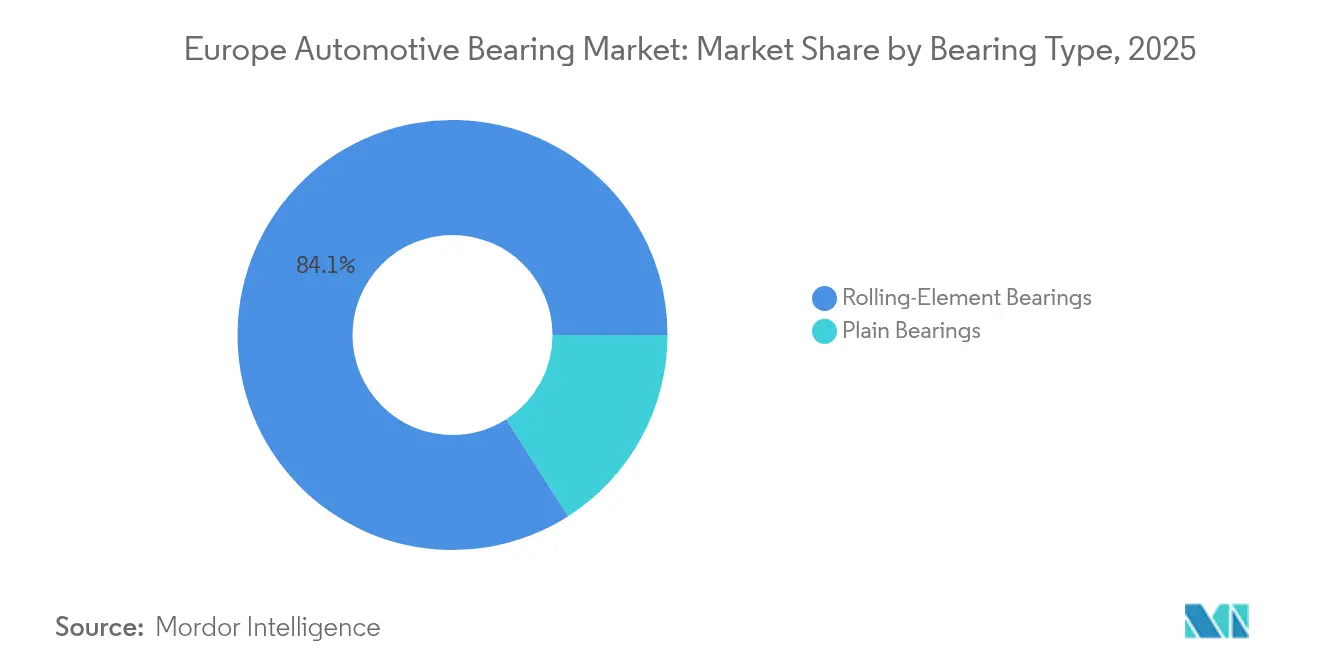

- Por tipo de rolamento, os produtos de elementos rolantes lideraram o mercado europeu de rolamentos automotivos, representando uma participação de 84,05% em 2025. Esta categoria também registou a taxa de crescimento mais rápida de 4,15% até 2031.

- Por material, o aço deteve 53,74% da participação do mercado europeu de rolamentos automotivos em 2025, enquanto se prevê que os polímeros e outros materiais avançados cresçam a um CAGR de 4,32% até 2031.

- Por tipo de veículo, os automóveis de passageiros representaram 72,62% do tamanho do mercado europeu de rolamentos automotivos em 2025; prevê-se que os veículos comerciais leves cresçam mais rapidamente, a um CAGR de 4,63% até 2031.

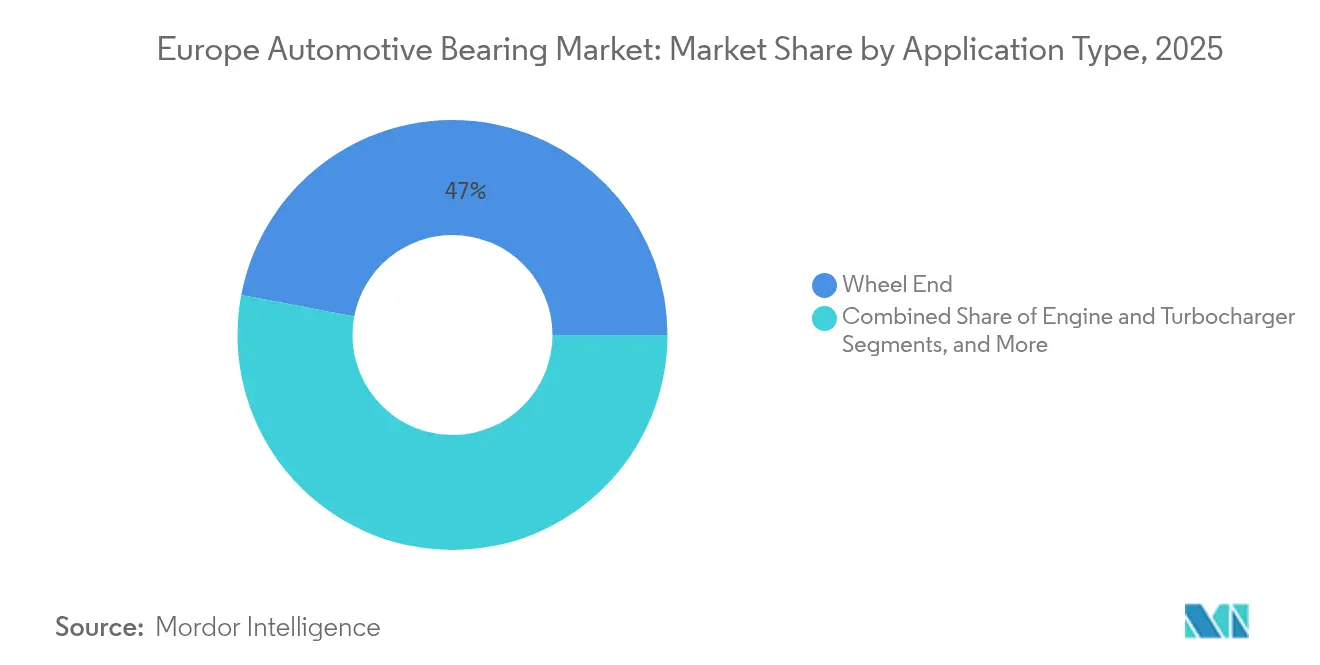

- Por aplicação, os sistemas de extremidade de roda representaram 47,02% da participação do mercado europeu de rolamentos automotivos em 2025. Em contrapartida, os rolamentos de linha de tração e transmissão deverão expandir-se a um CAGR de 4,25% durante o período de previsão.

- Por canal de vendas, o segmento OEM captou 62,74% do mercado europeu de rolamentos automotivos em 2025, e o segmento de pós-venda deverá avançar a um CAGR de 4,12% até 2031.

- Por geografia, a Alemanha manteve a sua posição de liderança com uma participação de 33,62% no mercado europeu de rolamentos automotivos em 2025, enquanto a Espanha registou o CAGR mais elevado de 3,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Rolamentos Automotivos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento de Veículos Elétricos Exige Rolamentos Isolados | +1.2% | Alemanha, França, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Limites da UE Impulsionam Projetos de Baixo Atrito | +0.9% | Em toda a UE, com adoção antecipada na Alemanha e França | Curto prazo (≤ 2 anos) |

| Recuperação da Produção Europeia | +0.7% | Alemanha, Espanha, República Checa, Polónia | Curto prazo (≤ 2 anos) |

| Economia Circular Impulsiona Rolamentos Remanufaturados | +0.5% | Em toda a UE, com maior expressão na Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| Rolamentos Inteligentes para Manutenção Preditiva | +0.4% | Alemanha, Reino Unido, França, segmentos de veículos premium | Médio prazo (2-4 anos) |

| Fabrico Aditivo de Gaiolas de Polímero | +0.2% | Alemanha, Países Baixos, centros de fabrico avançado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Veículos Elétricos a Exigir Rolamentos Isolados de Alta Velocidade

Os fornecedores do mercado europeu de rolamentos automotivos devem agora projetar produtos para motores de tração que giram regularmente a 3.000–16.000 rpm, com projetos de topo a ultrapassar os 20.000 rpm. A tais velocidades, as correntes parasitas podem deteriorar as pistas de aço em menos de 80.000 km se não for fornecido isolamento. Os OEMs mitigam o risco com proteção multicamada que combina elementos cerâmicos, grampos de ligação à terra e filtros de modo comum. Os rolamentos de ranhura profunda da NSK, com revestimentos de isolamento proprietários, e as soluções cerâmicas híbridas da Schaeffler exemplificam como os fornecedores estão a adicionar robustez elétrica sem sacrificar a capacidade de carga[1]Rolamentos de Alta Velocidade para Transmissões de Veículos Elétricos,

nsk.com. A mudança aumenta o valor por unidade, especialmente nas plataformas de alta tensão de 800 V, o que intensifica as preocupações com a fuga de corrente. A Alemanha e a França representam a maior parte dos volumes iniciais de veículos elétricos, mas os países nórdicos funcionam como um crescente campo de testes para validação em temperaturas baixas.

Limites Rigorosos de CO₂ e Ruído da UE a Impulsionar Projetos de Baixo Atrito

As regras Euro 7, em vigor a partir de 2025, limitam as emissões de CO₂ das escapes a 93 g/km para automóveis de passageiros e reforçam os limites de partículas de travagem e de ruído[2]Normas de emissões Euro 7 para automóveis, carrinhas, camiões e autocarros,

ec.europa.eu. Os fabricantes de rolamentos priorizam, portanto, a engenharia de superfícies e a compatibilidade dos lubrificantes com fluidos de ultrabaixa viscosidade tão baixos como 3,5 cSt a 100 °C. Os revestimentos de carbono tipo diamante, a texturização avançada e o acabamento mecanoquímico reduzem o desgaste a baixa velocidade até cinco vezes, ao mesmo tempo que amortecem o NVH nas cabines quase silenciosas dos veículos elétricos.

Rolamentos «Inteligentes» com Sensores Integrados para Manutenção Preditiva

Os rolamentos habilitados para IoT incorporam sensores de temperatura, vibração e lubrificação que transmitem dados para painéis de controlo de frotas, permitindo a manutenção baseada em condição e reduzindo as paragens não planeadas. A tecnologia de sensor virtual da SKF utiliza aprendizagem automática para inferir o estado de saúde dos rolamentos a partir dos parâmetros de funcionamento, eliminando assim a necessidade de hardware externo e reduzindo os custos de implementação. A Schaeffler integra resolvedores e acelerómetros em unidades de extremidade de roda, fornecendo feedback rotacional para sistemas de controlo do chassi e alertas de manutenção numa única montagem. As frotas europeias têm uma vida útil média de 12,4 anos e registam 103.500 km anuais, tornando a manutenção preditiva uma forma atrativa de reduzir avarias na estrada.

Fabrico Aditivo sob Encomenda de Gaiolas de Polímero

O fabrico aditivo utilizando PEEK, PPS e nylon reforçado permite geometrias de gaiola complexas que otimizam o fluxo de lubrificante e reduzem o peso. Centros de investigação na Alemanha e nos Países Baixos demonstraram reduções de atrito de 15% através da otimização da geometria das cavidades — resultados difíceis de replicar por estampagem ou maquinagem. Além do desempenho, a impressão sob encomenda reduz os prazos de ferramentaria para protótipos de caixas de engrenagens de veículos elétricos e construções para desporto motorizado. Os fornecedores estão a testar centros de produção descentralizados perto das instalações dos OEMs para reduzir as emissões de frete e os atrasos alfandegários. Existem ainda limitações — a adesão entre camadas afeta a vida à fadiga e a resistência a temperaturas elevadas ainda fica aquém do latão — mas as gaiolas de polímero são promissoras para rolamentos de eletrobombas de baixa carga e unidades de coluna de direção. O impacto combinado eleva o mercado europeu de rolamentos automotivos apenas de forma modesta por agora, mas estabelece uma vantagem competitiva a mais longo prazo.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas | -0.8% | Em toda a UE, particularmente na Alemanha, Itália e Espanha | Curto prazo (≤ 2 anos) |

| Concorrência de Importações de Baixo Custo | -0.6% | Em toda a UE, com maior impacto nos segmentos de commodities | Médio prazo (2-4 anos) |

| Paragens Cibernéticas em Fábricas Inteligentes | -0.3% | Alemanha, Países Baixos, regiões de fabrico avançado | Curto prazo (≤ 2 anos) |

| A Transmissão de Veículos Elétricos Reduz o Número de Rolamentos | -0.4% | Alemanha, França, Países Baixos, líderes na adoção de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas (Aço, Ligas Raras)

Os preços das bobinas laminadas a quente oscilaram em 2024, comprimindo as margens dos aços de qualidade para rolamentos que exigem metalurgia de precisão e desgaseificação a vácuo [3]Perspetivas da Indústria Siderúrgica Europeia,

eurofer.eu. As ligas especiais contendo elementos de terras raras introduzem volatilidade adicional devido à sua oferta global concentrada. O Mecanismo de Ajustamento Carbónico nas Fronteiras, ao proteger os produtores de aço da UE da fuga de carbono, impõe custos de conformidade adicionais às matérias-primas importadas. Os fabricantes de rolamentos de menor dimensão, sem escala para negociar acordos de fornecimento favoráveis ou manter reservas estratégicas de inventário, enfrentam a maior pressão. O fator restritivo retira 0,8 pontos percentuais ao crescimento do mercado europeu de rolamentos automotivos no curto prazo.

Concorrência das Importações Asiáticas de Baixo Custo

As exportações chinesas de rolamentos para a Europa aumentaram em 2024, visando os segmentos de pós-venda onde a sensibilidade ao preço supera a fidelidade à marca. Os produtores asiáticos obtiveram certificações ISO mantendo vantagens de custo de mão de obra, o que pressionou as margens europeias. A ameaça estende-se para além dos produtos de commodities, à medida que os fabricantes chineses desenvolvem capacidades em híbridos cerâmicos e soluções com sensores integrados. Os fornecedores europeus respondem com investimentos em automação, diferenciação de produtos e diversificação geográfica. Os direitos anti-dumping proporcionam alguma proteção, mas não conseguem compensar totalmente o diferencial de custo fundamental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rolamento: O Domínio dos Elementos Rolantes Impulsiona a Inovação

Os rolamentos de elementos rolantes detêm 84,05% da participação do mercado europeu de rolamentos automotivos em 2025, liderando simultaneamente o crescimento a um CAGR de 4,15% até 2031. Os rolamentos de esferas nesta categoria demonstram particular força nas aplicações de veículos elétricos, onde as capacidades de alta velocidade e as propriedades de isolamento elétrico respondem aos requisitos únicos dos motores de tração que operam a 10.000-20.000 rpm. A investigação da Timken que compara rolamentos de rolos cónicos com rolamentos de ranhura profunda em veios intermédios de veículos elétricos revela que as perdas de potência ponderadas pela aplicação são efetivamente equivalentes em condições do mundo real, apesar da sabedoria convencional favorecer os rolamentos de esferas em termos de eficiência.

Os rolamentos de rolos, englobando variantes cilíndricas e cónicas, estão a registar um crescimento robusto nas aplicações de veículos comerciais, onde as maiores capacidades de carga e os intervalos de manutenção alargados justificam preços premium. Os rolamentos de rolos cilíndricos beneficiam da sua capacidade de suportar cargas radiais puras com atrito mínimo, tornando-os ideais para aplicações de extremidade de roda em veículos comerciais elétricos. Os rolamentos de rolos cónicos estão a ganhar tração nas caixas de engrenagens de veículos elétricos devido às suas capacidades combinadas de carga radial e axial, permitindo projetos de transmissão mais compactos que são críticos para as restrições de embalagem de veículos elétricos a bateria. Os rolamentos lisos, embora representem uma participação de mercado menor, continuam a ser importantes em aplicações especializadas, como conjuntos de turbocompressores e auxiliares de motor, onde a sua construção simples e capacidades a altas temperaturas proporcionam vantagens sobre as alternativas de elementos rolantes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Material: A Integração Cerâmica Acelera o Desempenho

Os rolamentos de aço mantêm a maior participação de mercado, com 53,74% do mercado europeu de rolamentos automotivos em 2025, aproveitando os processos de fabrico estabelecidos e a rentabilidade nas aplicações automotivas convencionais. No entanto, os polímeros e outros materiais avançados estão a emergir como o segmento de crescimento mais rápido, com um CAGR de 4,32% até 2031, impulsionado por iniciativas de redução de peso e requisitos de aplicação especializados em veículos elétricos. Os rolamentos cerâmicos de nitreto de silício estão a ganhar destaque em aplicações de alto desempenho, oferecendo dureza superior, menor peso e propriedades de isolamento elétrico que resolvem os problemas de corrente elétrica nos rolamentos dos motores de tração elétrica. A investigação da Hyundai-Transys sobre rolamentos de esferas de nitreto de silício revela considerações críticas de fabrico, com tratamentos de prensagem isostática a quente (HIP) a atingir uma resistência à fratura 18,7% superior em comparação com os processos de sinterização padrão.

Os rolamentos cerâmicos e híbridos, que combinam elementos rolantes cerâmicos com pistas de aço, oferecem soluções ótimas para aplicações de veículos elétricos. Este design evita danos por corrente elétrica nos rolamentos enquanto mantém o desempenho mecânico, graças ao isolamento elétrico. Estas configurações híbridas bloqueiam o fluxo de corrente elétrica, que pode causar picotagem e falha prematura em transmissões elétricas de alta tensão. Os materiais poliméricos avançados, incluindo PEEK e nylon reforçado, permitem o fabrico aditivo de gaiolas de rolamentos personalizadas que otimizam o fluxo de lubrificante e reduzem o ruído nos veículos elétricos silenciosos. A seleção de materiais considera cada vez mais o impacto ambiental ao longo do ciclo de vida, com os regulamentos de economia circular da UE a favorecer materiais que suportem a remanufatura e a reciclagem. Os lubrificantes e revestimentos com grafeno representam tecnologias emergentes que melhoram o desempenho dos rolamentos enquanto apoiam os objetivos de sustentabilidade. A transição para lubrificantes de menor viscosidade nas aplicações de veículos elétricos coloca maior ênfase nas propriedades dos materiais dos rolamentos e nos tratamentos de superfície para manter películas de lubrificação adequadas em condições de lubrificação de fronteira.

Por Tipo de Veículo: Automóveis de Passageiros em Liderança, Veículos Comerciais em Aceleração

Os automóveis de passageiros dominam o mercado europeu de rolamentos automotivos com uma participação de 72,62% em 2025, refletindo a liderança em volume do segmento e as diversas aplicações de rolamentos nos sistemas de motor, transmissão e chassi. Os veículos comerciais leves estão a emergir como o segmento de crescimento mais rápido, com um CAGR de 4,63% até 2031, impulsionado pelo crescimento do comércio eletrónico, pela expansão da entrega na última milha e pelas iniciativas de eletrificação que exigem soluções de rolamentos especializadas. O crescimento do segmento de VCL é particularmente pronunciado nas áreas urbanas, onde os regulamentos de emissões favorecem as transmissões elétricas e os requisitos de rolamentos diferem significativamente dos das aplicações diesel tradicionais. Os VCL elétricos operam tipicamente com transmissões de velocidade única e motores elétricos de alto binário que colocam exigências diferentes nos sistemas de rolamentos em comparação com as transmissões ICE de múltiplas velocidades.

Os veículos comerciais pesados exigem consistentemente rolamentos de alta capacidade, com as aplicações de extremidade de roda a exigir intervalos de manutenção alargados e capacidades de suporte de carga superiores. O segmento VCP está a registar uma eletrificação gradual, com as transmissões híbridas a criar requisitos complexos de rolamentos que combinam aplicações ICE tradicionais com sistemas de suporte de motores elétricos. Os veículos de duas rodas representam um mercado especializado com requisitos únicos de rolamentos para aplicações de alta velocidade e projetos sensíveis ao peso, enquanto os veículos fora de estrada na agricultura, construção e mineração exigem rolamentos que possam operar em ambientes adversos com intervalos de manutenção alargados. O foco dos operadores de frota no custo total de propriedade cria oportunidades para soluções de rolamentos premium que oferecem vida útil alargada e capacidades de manutenção preditiva.

Por Aplicação: Liderança na Extremidade de Roda, Inovação na Transmissão

As aplicações de extremidade de roda detêm 47,02% da participação do mercado europeu de rolamentos automotivos em 2025, refletindo a sua função de segurança crítica e o requisito universal em todos os tipos de veículos. As aplicações de linha de tração e transmissão emergem como o segmento de crescimento mais rápido, com um CAGR de 4,25% até 2031, impulsionado pelas tendências de eletrificação que criam novos requisitos de rolamentos nas caixas de redução de velocidade única e nas unidades integradas de motor-transmissão. Os rolamentos de extremidade de roda estão a evoluir para soluções integradas que combinam a função de rolamento com sensores ABS, monitorização de temperatura e capacidades de monitorização de condição. Estas unidades de cubo integradas oferecem poupanças de peso e maior fiabilidade, ao mesmo tempo que permitem sistemas avançados de controlo da dinâmica do veículo e estratégias de manutenção preditiva.

As aplicações de motor e turbocompressor enfrentam uma procura decrescente nos veículos de passageiros devido à eletrificação, mas mantêm a sua importância nos veículos comerciais e nas transmissões híbridas, onde os componentes ICE continuam prevalentes. Os rolamentos de turbocompressor representam um segmento especializado de alto desempenho que exige funcionamento a velocidades e temperaturas extremas, com soluções de rolamentos cerâmicos e híbridos a ganhar adoção. As aplicações de direção e suspensão beneficiam da adoção da direção assistida elétrica, que elimina os sistemas hidráulicos ao mesmo tempo que cria novos requisitos de rolamentos nos motores de assistência elétrica e nas montagens de coluna de direção. As aplicações de AVAC, alternador e acessórios estão a transformar-se à medida que os veículos elétricos eliminam os acessórios acionados pelo motor, ao mesmo tempo que introduzem novos sistemas elétricos para a gestão térmica e o arrefecimento da bateria. A transição cria oportunidades para rolamentos otimizados para aplicações de motores elétricos, incluindo capacidade de alta velocidade, isolamento elétrico e vedação melhorada para sistemas de arrefecimento líquido. As tecnologias avançadas de rolamentos, incluindo a integração de sensores e a monitorização inteligente, estão a tornar-se padrão nas aplicações premium onde a manutenção baseada em condição proporciona vantagens operacionais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Canal de Vendas: Inovação OEM, Resiliência do Pós-Venda

Os canais OEM detêm uma participação de 62,74% no mercado europeu de rolamentos automotivos em 2025, refletindo a importância das aplicações de equipamento original e a complexidade técnica das especificações modernas de rolamentos. O mercado de pós-venda emerge como o canal de crescimento mais rápido, com um CAGR de 4,12% até 2031, beneficiando de uma população de veículos envelhecida e da expansão das redes de serviço independentes. Os distribuidores independentes de pós-venda estão a investir fortemente em capacidades de remanufatura, com as vendas atuais de componentes remanufaturados com crescimento esperado até 2030.

Os canais OEM beneficiam de relações diretas com os fabricantes de veículos e do acesso a especificações técnicas que permitem o desenvolvimento de soluções de rolamentos otimizadas para aplicações específicas. O canal está a transformar-se à medida que os OEMs especificam cada vez mais soluções de rolamentos integradas que combinam múltiplas funções, como conjuntos de rolamento-sensor e combinações de rolamento-vedação, reduzindo assim a complexidade de montagem e melhorando o desempenho. O mercado de pós-venda é caracterizado pela sensibilidade ao preço e pela concorrência de marcas, criando oportunidades tanto para soluções de marca premium como para alternativas orientadas para o valor. A dinâmica do canal é influenciada pela eletrificação dos veículos, que reduz a procura de algumas aplicações convencionais de rolamentos enquanto cria novos requisitos para componentes e serviços especializados de veículos elétricos.

Análise Geográfica

A Alemanha domina o mercado europeu de rolamentos automotivos, detendo uma participação de 33,62% em 2025, aproveitando a sua posição como o maior fabricante automóvel da Europa e um pioneiro na adoção de tecnologias de eletrificação. A indústria automóvel do país, ancorada pela BMW, Mercedes-Benz, Volkswagen Group e Audi, impulsiona a procura de soluções de rolamentos premium, ao mesmo tempo que promove a inovação nas tecnologias de veículos elétricos. A produção automóvel alemã beneficia de redes de cadeia de abastecimento estabelecidas e de capacidades de fabrico avançadas, enquanto os incentivos governamentais para a produção de veículos elétricos apoiam a liderança contínua do mercado. O foco do país na Indústria 4.0 e no fabrico inteligente cria procura de rolamentos com sensores integrados e soluções de manutenção preditiva.

A Espanha emerge como o mercado de crescimento mais rápido, com um CAGR de 3,92% até 2031, beneficiando de investimento direto estrangeiro significativo no fabrico de veículos elétricos e na produção de baterias. A posição estratégica do país como porta de entrada para os mercados europeu e norte-africano, combinada com custos de mão de obra competitivos e apoio governamental à eletrificação, torna-o um destino atraente para investimentos automóveis internacionais. A França e a Itália mantêm posições de mercado substanciais, com a França a beneficiar da produção da Stellantis e a Itália a alavancar os seus pontos fortes nos segmentos de luxo e veículos comerciais. O Reino Unido, apesar dos desafios relacionados com o Brexit, continua a ser um ator-chave devido ao seu setor automóvel premium e às suas capacidades de engenharia avançada. Os países da Europa de Leste, incluindo a Polónia e a República Checa, estão a ganhar quota de produção através da competitividade de custos e da proximidade aos clusters automóveis alemães. A comparação histórica entre as taxas de crescimento de 2019-2024 e 2025-2030 mostra uma aceleração nos mercados do sul e leste da Europa, impulsionada pela expansão da capacidade de produção e pelos investimentos em eletrificação, enquanto os centros automóveis tradicionais mantêm um crescimento estável apoiado pela liderança tecnológica e pelo posicionamento no mercado premium.

Panorama Competitivo

O mercado europeu de rolamentos automotivos exibe uma concentração moderada com intensa concorrência entre os operadores globais estabelecidos e os novos disruptores tecnológicos. A liderança de mercado mantém-se concentrada entre os fabricantes de rolamentos tradicionais, incluindo SKF, Schaeffler Group, NSK e Timken, que aproveitam extensas relações no setor automóvel e expertise técnica para manter posições de mercado premium. No entanto, a dinâmica competitiva está a mudar à medida que a eletrificação cria novos requisitos técnicos e propostas de valor que desafiam as vantagens competitivas tradicionais.

Os padrões estratégicos enfatizam a integração vertical e a convergência tecnológica, com os fabricantes de rolamentos a expandirem-se para tecnologias adjacentes, como motores elétricos, eletrónica de potência e sistemas de sensores. O desenvolvimento de soluções de rolamentos com resolvedores integrados pela NSK e as tecnologias de sensores virtuais da SKF demonstram como as empresas tradicionais de rolamentos estão a evoluir para soluções de sistemas abrangentes. Existem oportunidades em espaços inexplorados em aplicações especializadas de veículos elétricos, incluindo rolamentos de motores de alta velocidade, soluções de isolamento elétrico e rolamentos inteligentes com sensores integrados que permitem a manutenção preditiva.

Os disruptores emergentes incluem fabricantes asiáticos que estão a desenvolver rapidamente tecnologias avançadas de rolamentos enquanto mantêm vantagens de custo, bem como empresas de tecnologia que entram no espaço automóvel através da integração de sensores e soluções digitais. A utilização de inteligência artificial e aprendizagem automática para a otimização do projeto de rolamentos, manutenção preditiva e controlo de qualidade no fabrico está a tornar-se um diferenciador-chave, com as empresas a investir fortemente em capacidades digitais para manter posições competitivas num ecossistema automóvel cada vez mais conectado.

Líderes da Indústria Europeia de Rolamentos Automotivos

NSK Ltd.

Schaeffler AG

NTN Corporation

AB SKF

The Timken Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Agosto de 2025: A JTEKT Corporation transferiu com sucesso o seu negócio europeu de rolamentos de rolos de agulha (NRB). A JTEKT celebrou um acordo fundamental com a AEQUITA SE & Co. KGaA, uma empresa de investimento alemã, para ceder as suas operações de NRB. Esta transferência abrange três das subsidiárias consolidadas da JTEKT, todas envolvidas no fabrico de NRB.

- Outubro de 2024: A Schaeffler AG (Schaeffler) fundiu-se com sucesso com a Vitesco Technologies Group. Doravante, a entidade unificada será designada exclusivamente como «Schaeffler». O negócio será segmentado em quatro divisões: E-Mobilidade, Transmissão e Chassi, Soluções de Vida Útil do Veículo e Rolamentos e Soluções Industriais.

Âmbito do Relatório do Mercado Europeu de Rolamentos Automotivos

O Relatório do Mercado Europeu de Rolamentos Automotivos é Segmentado por Tipo de Rolamento (Rolamentos Lisos, Rolamentos de Elementos Rolantes incluindo Rolamentos de Esferas e Rolamentos de Rolos com variantes Cilíndricos e Cónicos), Material (Aço, Cerâmico e Híbrido, Polímero e Outros), Tipo de Veículo (Automóveis de Passageiros, Veículos Comerciais Leves, Veículos Comerciais Pesados, Veículos de Duas Rodas e Fora de Estrada), Aplicação (Extremidade de Roda, Motor e Turbocompressor, Transmissão e Linha de Tração, Direção e Suspensão, AVAC e Acessórios), Canal de Vendas (OEM e Pós-Venda) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Rolamentos Lisos | ||

| Rolamentos de Elementos Rolantes | Rolamentos de Esferas | |

| Rolamentos de Rolos | Rolos Cilíndricos | |

| Rolos Cónicos | ||

| Aço |

| Cerâmico e Híbrido |

| Polímero e Outros |

| Automóveis de Passageiros |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP) |

| Veículos de Duas Rodas |

| Fora de Estrada (Agricultura/Construção/Mineração) |

| Extremidade de Roda |

| Motor e Turbocompressor |

| Transmissão e Linha de Tração |

| Direção e Suspensão |

| AVAC, Alternador e Acessórios |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Rolamento | Rolamentos Lisos | ||

| Rolamentos de Elementos Rolantes | Rolamentos de Esferas | ||

| Rolamentos de Rolos | Rolos Cilíndricos | ||

| Rolos Cónicos | |||

| Por Material | Aço | ||

| Cerâmico e Híbrido | |||

| Polímero e Outros | |||

| Por Tipo de Veículo | Automóveis de Passageiros | ||

| Veículos Comerciais Leves (VCL) | |||

| Veículos Comerciais Pesados (VCP) | |||

| Veículos de Duas Rodas | |||

| Fora de Estrada (Agricultura/Construção/Mineração) | |||

| Por Aplicação / Posição | Extremidade de Roda | ||

| Motor e Turbocompressor | |||

| Transmissão e Linha de Tração | |||

| Direção e Suspensão | |||

| AVAC, Alternador e Acessórios | |||

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por País | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

Principais Questões Respondidas no Relatório

Que fatores estão a impulsionar o crescimento no mercado europeu de rolamentos automotivos?

Os principais fatores de crescimento incluem a crescente adoção de veículos elétricos que exige rolamentos isolados de alta velocidade especializados, os rigorosos regulamentos de emissões da UE que impulsionam projetos de baixo atrito, a recuperação na produção de veículos e as regras de economia circular que impulsionam os rolamentos remanufaturados. Prevê-se que o mercado cresça a um CAGR de 3,69% para atingir USD 9,62 bilhões até 2031.

Como está a eletrificação a alterar os requisitos dos rolamentos automotivos?

Os veículos elétricos exigem rolamentos capazes de operar a velocidades 3-5 vezes superiores (10.000-20.000 rpm), com isolamento elétrico para evitar danos por corrente, e compatibilidade com fluidos de ultrabaixa viscosidade. Esta mudança está a impulsionar a adoção de rolamentos cerâmicos híbridos, revestimentos de carbono tipo diamante e integração de sensores para monitorização de condição.

Qual o tipo de rolamento que domina o mercado automóvel europeu?

Os rolamentos de elementos rolantes detêm 84,05% de participação de mercado e estão a crescer a um CAGR de 4,15% até 2031. Nesta categoria, os rolamentos de esferas destacam-se nos motores elétricos, enquanto os rolamentos de rolos cónicos estão a ganhar tração nas caixas de engrenagens de veículos elétricos devido às suas capacidades combinadas de carga radial e axial.

Quais os países que lideram o mercado europeu de rolamentos automotivos?

A Alemanha domina com 33,62% de participação de mercado devido à sua base de fabrico automóvel premium.

Página atualizada pela última vez em: