Tamanho e Participação do Mercado de Telemática para Veículos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

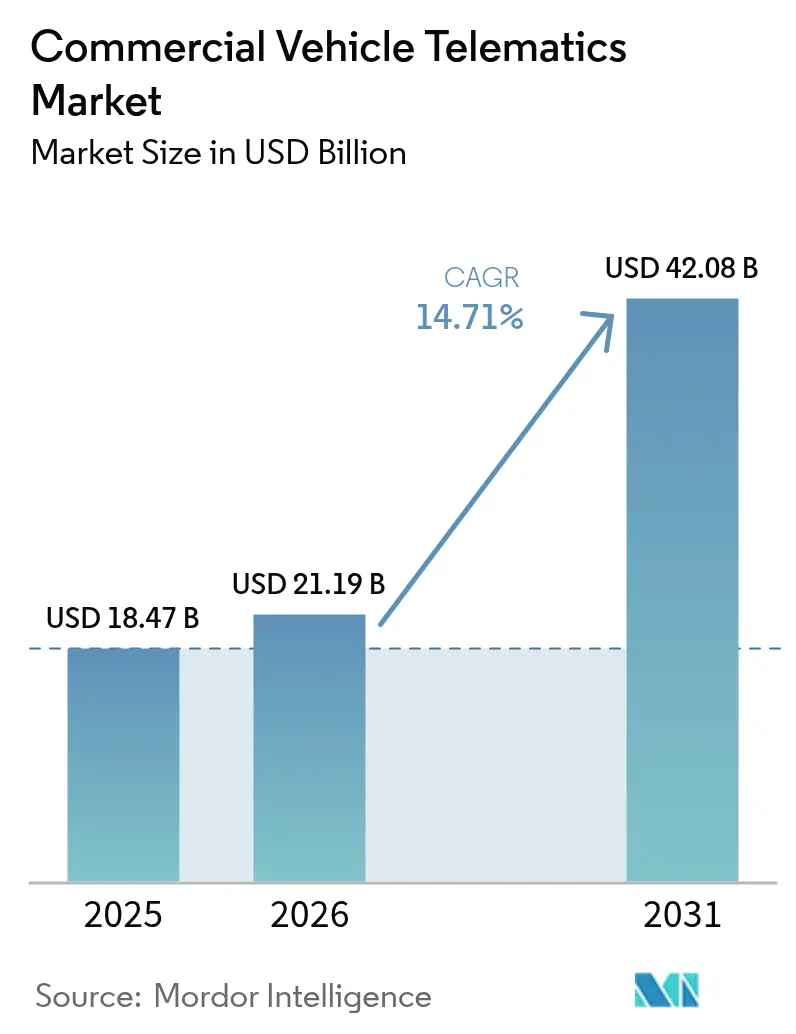

| Tamanho do Mercado (2026) | 21.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.71% CAGR |

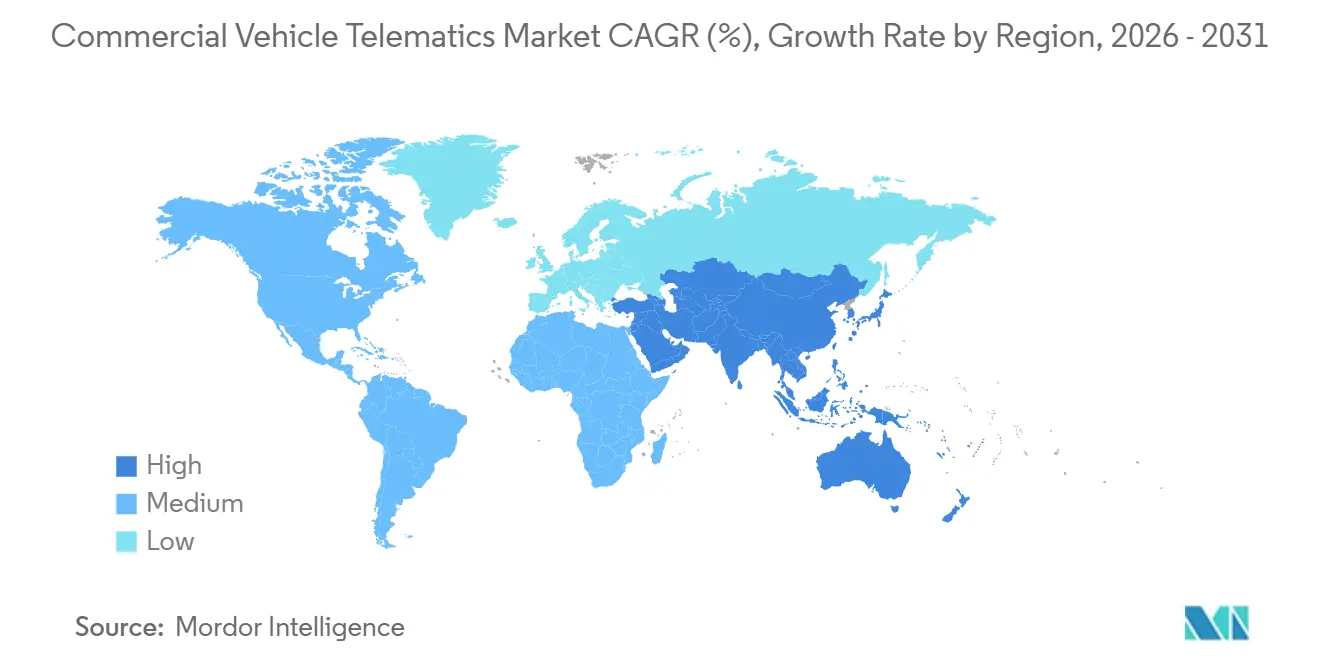

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática para Veículos Comerciais por Mordor Intelligence

O tamanho do mercado de telemática para veículos comerciais deve aumentar de USD 18,47 bilhões em 2025 para USD 21,19 bilhões em 2026 e atingir USD 42,08 bilhões até 2031, crescendo a um CAGR de 14,71% no período de 2026 a 2031. Os operadores estão avançando além do rastreamento básico de localização em direção a estratégias de ativos conectados que melhoram a eficiência de combustível, a segurança do motorista e o tempo de atividade dos veículos. Os prazos regulatórios para dispositivos de registro eletrônico, a instalação de fábrica de hardware de telemática por fabricantes de caminhões e a rápida incorporação de inteligência artificial nos fluxos de trabalho de roteamento e manutenção estão reformulando os cálculos do custo total de propriedade. O aumento dos volumes do comércio eletrônico gerou grandes frotas de entrega de última milha que adotam conectividade por padrão, enquanto os mercados de dados baseados em assinatura permitem que os operadores monetizem insights anonimizados, compensando as taxas mensais de serviço. Esses temas, juntamente com a necessidade de gerenciar a saúde da bateria em caminhões de zero emissão, sustentam uma expansão de dois dígitos mesmo com a queda dos preços de hardware e o aumento da concorrência.

Principais Conclusões do Relatório

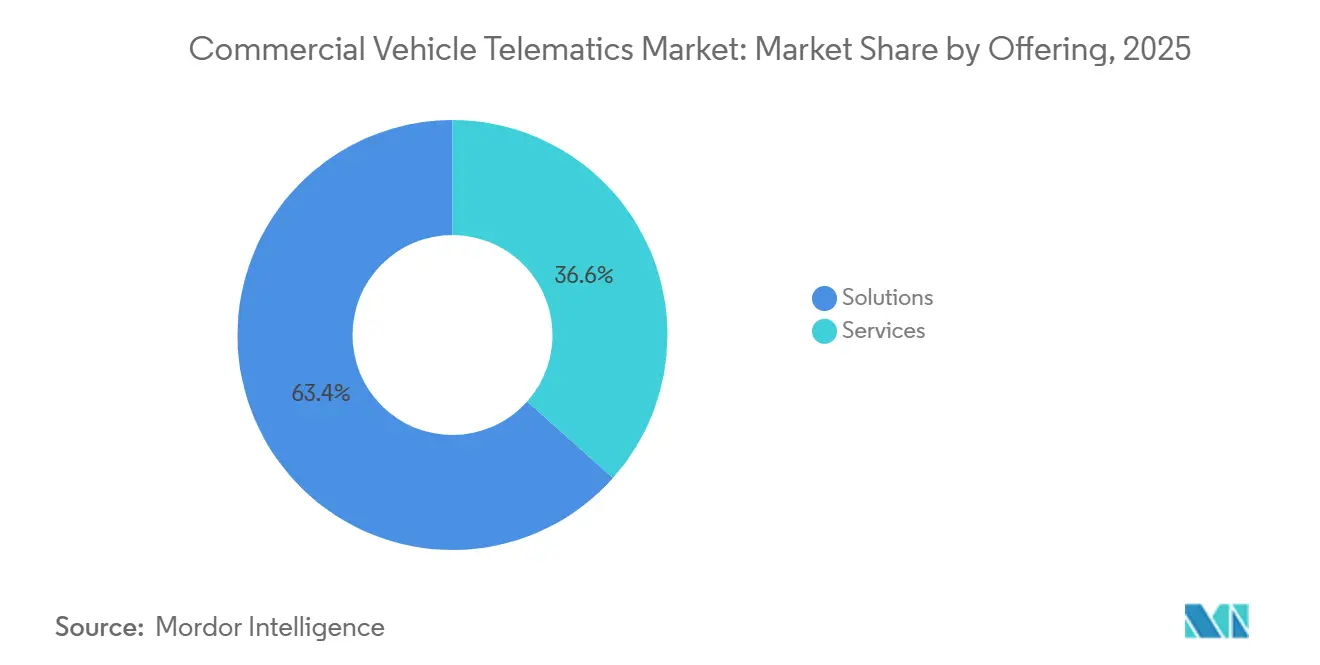

- Por soluções de oferta, a empresa capturou 63,42% da receita em 2025, enquanto os serviços devem se expandir a um CAGR de 15,11% até 2031.

- Por tipo de fornecedor, as plataformas de Fabricantes de Equipamentos Originais detinham 58,71% do tamanho do mercado de telemática para veículos comerciais em 2025; os sistemas de pós-venda apresentam o maior CAGR de 15,14% ao longo do horizonte de previsão.

- Por classe de veículo, os veículos comerciais leves responderam por 48,89% da receita em 2025, mas os caminhões pesados e médios devem crescer a um CAGR de 15,17% até 2031.

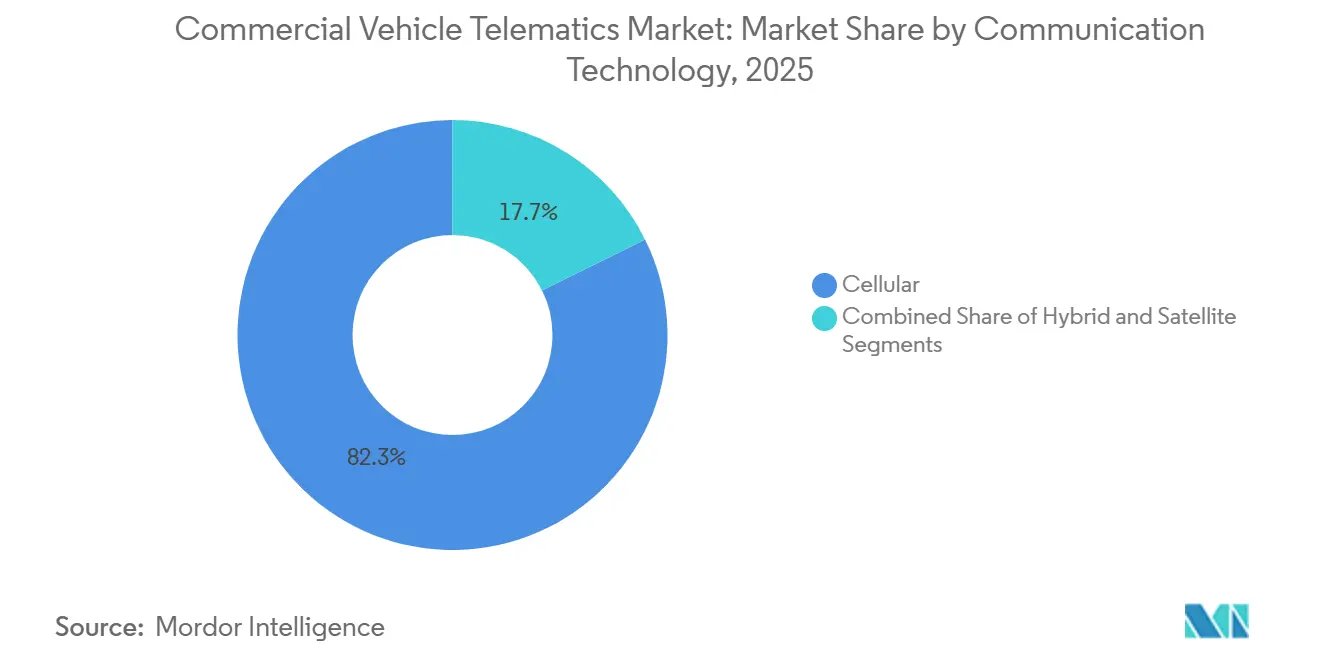

- Por tecnologia de comunicação, a conectividade celular dominou com 82,33% de participação em 2025, mas as arquiteturas híbridas estão crescendo a um CAGR de 15,38%.

- Por vertical de usuário final, o transporte e a logística responderam por 39,63% da demanda em 2025, enquanto a construção e a mineração são os segmentos de crescimento mais rápido, com um CAGR de 16,19% até 2031.

- Por geografia, a América do Norte liderou o mercado de telemática para veículos comerciais com uma participação de 34,66% em 2025, enquanto a Ásia-Pacífico avança ao CAGR mais rápido de 15,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Telemática para Veículos Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Telemática de Fabricantes de Equipamentos Originais Instalada de Fábrica em Caminhões Pesados | +3.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regulamentações Obrigatórias de Dispositivos de Registro Eletrônico e Segurança | +2.9% | América do Norte, Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Demanda por Otimização de Frotas Baseada em Inteligência Artificial para Reduzir o Custo Total de Propriedade | +2.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão Rápida de Frotas de Entrega de Última Milha do Comércio Eletrônico | +2.4% | Global, maior na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Surgimento de Mercados de Dados de Telemática Baseados em Assinatura | +1.8% | América do Norte e Europa, início na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração da Telemática com o Gerenciamento de Energia e Carregamento de Caminhões de Zero Emissão | +1.7% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Telemática de Fabricantes de Equipamentos Originais Instalada de Fábrica em Caminhões Pesados

Os fabricantes de caminhões agora pré-instalam unidades de telemática na linha de montagem, dando às frotas acesso imediato aos dados do veículo sem tempo de inatividade para retrofits. A Daimler Truck, por exemplo, conecta seu software TruckCharge a dispositivos de fábrica para que os operadores ajustem as paradas de carregamento para tratores elétricos.[1]Daimler Truck, "Lançamento da Rede TruckCharge," daimlertruck.com A Volvo Trucks ultrapassou um milhão de unidades pesadas conectadas, transmitindo diagnósticos que reduzem falhas inesperadas e desperdício de combustível. A TRATON reportou 1,15 milhão de caminhões conectados em suas marcas Scania, MAN e Navistar, transformando assinaturas de dados em uma alavanca de margem. A integração de fábrica reduz o custo de hardware vitalício por caminhão, mas aumenta as barreiras de troca quando as frotas operam com marcas mistas, pressionando os fornecedores de software a agregar múltiplos feeds de Fabricantes de Equipamentos Originais em um único painel.

Regulamentações Obrigatórias de Dispositivos de Registro Eletrônico e Segurança

Os governos exigem dispositivos de registro eletrônico para fiscalizar as horas dos motoristas, tornando a telemática obrigatória em vez de opcional. A Administração Federal de Segurança de Transportadoras Motorizadas realiza auditorias à beira da estrada que extraem arquivos de horas de serviço diretamente das unidades da cabine.[2]FMCSA, "Dispositivos de Registro Eletrônico," fmcsa.dot.gov A atualização do tacógrafo inteligente da Europa está alinhada com as diretivas de tempo de trabalho, obrigando as frotas a substituir os registradores de primeira geração até 2026. O ministério de transportes da Índia exige rastreamento de localização e um botão de emergência em caminhões e ônibus, acelerando a adoção em um mercado sensível a preços. O cumprimento de diferentes padrões regionais aumenta os custos de engenharia, mas o regulamento ainda garante demanda básica de dispositivos para os fornecedores.

Demanda por Otimização de Frotas Baseada em Inteligência Artificial para Reduzir o Custo Total de Propriedade

A inteligência artificial agora analisa dados de motor, rota e vídeo para extrair cada centavo dos orçamentos de combustível e manutenção. Um estudo conjunto da Einride e da Fraunhofer mostrou que o roteamento por inteligência artificial e o serviço preditivo podem gerar economias de 8% a 13% no custo total para frotas mistas de diesel e elétricos.[3]Einride, "Estudo de Custo Total de Propriedade para Frotas Pesadas Elétricas e a Diesel," einride.tech A perspectiva mais recente da Deloitte observa que o tempo de inatividade não planejado cai em até 25% quando modelos de aprendizado de máquina identificam sinais precoces de desgaste de freios ou problemas de fluido de arrefecimento. A Motive Technologies adiciona câmeras de painel com visão computacional que reduzem a frequência de colisões em 80%, diminuindo as contas de seguro para os segurados. Com o retorno do investimento medido em meses, as equipes de compras priorizam plataformas que combinam análises de inteligência artificial com ferramentas de conformidade e despacho.

Expansão Rápida de Frotas de Entrega de Última Milha do Comércio Eletrônico

O aumento dos pedidos online obriga as transportadoras a adicionar milhares de vans leves, todas enviadas com rastreadores integrados que alimentam aplicativos de entrega em tempo real. A McKinsey estima que o trabalho de última milha já representa 53% dos custos de envio, portanto os operadores estão buscando o roteamento dinâmico habilitado por telemática para reduzir de 15% a 30% o tempo de deslocamento. Gigantes do varejo como Amazon e Walmart internalizam a logística, construindo pilhas de telemática proprietárias que pressionam as empresas tradicionais de encomendas a se modernizarem. O Serviço Postal dos Estados Unidos está implementando conectividade em toda a frota para aumentar a eficiência das rotas e reduzir os gastos com combustível, sinalizando o impulso do setor público. Essa corrida armamentista alimenta pedidos recordes de dispositivos e contratos recorrentes de serviços de dados para fornecedores que conseguem escalar rapidamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Segurança Cibernética em Veículos Comerciais Conectados | -1.4% | Global, mais acentuado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Infraestrutura de Conectividade Fragmentada em Regiões em Desenvolvimento | -1.2% | África, América do Sul, Ásia-Pacífico rural | Médio prazo (2 a 4 anos) |

| Preocupações com Custo e Retorno sobre Investimento para Operadores de Pequenas Frotas | -0.9% | Global, mais agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Obstáculos de Propriedade de Dados e Conformidade com Privacidade | -0.7% | Europa, América do Norte, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança Cibernética em Veículos Comerciais Conectados

Computadores sobre rodas expõem sistemas de frenagem, direção e carga a hackers. O regulamento WP.29 da União Europeia agora obriga os fabricantes de caminhões a certificar práticas de desenvolvimento seguro e garantir a aplicação de patches ao longo do ciclo de vida, mas milhões de unidades legadas carecem de carregadores de inicialização criptografados. Um relatório de 2025 da Agência da União Europeia para a Segurança Cibernética alerta que as atualizações remotas introduzem novos vetores de ataque se as chaves criptográficas forem mal gerenciadas. Violações de alto perfil poderiam imobilizar frotas ou comprometer cargas, atrasando investimentos entre pequenos operadores avessos ao risco até que os fornecedores adicionem detecção de intrusão e seguro cibernético incluído. À medida que o reforço da segurança aumenta o custo dos dispositivos, os compradores avaliam o prêmio de preço em relação à responsabilidade potencial.

Infraestrutura de Conectividade Fragmentada em Regiões em Desenvolvimento

Fora dos corredores densos, as zonas mortas de sinal celular prejudicam o rastreamento em tempo real. Os modos de armazenamento e encaminhamento atrasam o treinamento de motoristas e os alertas de exceção, limitando o benefício operacional para frotas na África rural, no interior da América do Sul e no interior da Ásia. A Deloitte observa que os operadores frequentemente pagam por hardware celular-satélite de modo duplo, dobrando os gastos com tempo de transmissão para manter o tempo de atividade. Os modems híbridos melhoram a cobertura, mas adicionam complexidade de provisionamento, prolongando os cronogramas de implantação. Até que os governos ou as operadoras de telefonia móvel preencham as lacunas em áreas remotas, a adoção permanece moderada em regiões que, sem dúvida, mais precisam de visibilidade de frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços se Expandem à Medida que os Modelos Gerenciados Ganham Tração

As soluções detinham 63,42% da receita do mercado de telemática para veículos comerciais em 2025, abrangendo rastreamento, gerenciamento de motoristas, telemática de seguros, conformidade, V2X, manutenção preditiva e monitoramento de ativos. Os serviços devem superar o mercado geral, com um CAGR de 15,11% até 2031, à medida que os operadores preferem orçamentos operacionais previsíveis a desembolsos de capital. O mercado de telemática para veículos comerciais de serviços gerenciados está crescendo à medida que os fornecedores agora agrupam hardware, tempo de transmissão, análises e suporte em uma única fatura que escala com o tamanho da frota.

O rastreamento de frotas continua sendo o maior subconjunto de soluções, mas a manutenção preditiva ganha terreno à medida que as penalidades por tempo de inatividade aumentam. Os serviços profissionais, como integração de sistemas e análises personalizadas, são essenciais para grandes frotas de ativos mistos que conectam sistemas de despacho legados com painéis modernos em nuvem. As ofertas gerenciadas ressoam com pequenas transportadoras que não possuem equipe de tecnologia da informação em tempo integral, inclinando os contratos para fornecedores que garantem tempo de atividade, solução remota de problemas e relatórios de conformidade com intervenção mínima do operador.

Por Tipo de Fornecedor: A Demanda por Retrofit de Pós-Venda Aumenta em Frotas Envelhecidas

Os canais de Fabricantes de Equipamentos Originais responderam por 58,71% da receita em 2025 porque as unidades instaladas de fábrica são enviadas com cada nova plataforma de caminhão pesado. Enquanto isso, os fornecedores de pós-venda registram um CAGR de 15,14% à medida que os kits de retrofit modernizam veículos mais antigos que ainda dominam muitas operações regionais de transporte e vocacionais. A participação do mercado de telemática para veículos comerciais permanece dividida à medida que os operadores avaliam a profunda integração com a rede do veículo dos dispositivos de Fabricantes de Equipamentos Originais em relação à neutralidade de fornecedor e ao ritmo de inovação mais rápido dos conectores de pós-venda.

As frotas de marcas mistas recebem bem o middleware que consolida feeds de dados proprietários de Fabricantes de Equipamentos Originais em uma única interface de usuário, reduzindo a carga de trabalho do despachante. Os Fabricantes de Equipamentos Originais respondem abrindo interfaces de programação de aplicativos e co-comercializando pacotes híbridos com os principais painéis de pós-venda. Esse modelo de coopetição preserva a alavancagem de padronização de hardware para os fabricantes de caminhões, ao mesmo tempo que satisfaz as frotas que exigem uniformidade analítica em diversas marcas e anos de modelo.

Por Classe de Veículo: Caminhões Pesados e Médios Enfrentam Pressão Regulatória

As plataformas comerciais leves geraram 48,89% da receita em 2025, refletindo seu grande número em frotas de encomendas, serviços e utilidades. Os caminhões pesados e médios, no entanto, devem crescer 15,17% ao ano porque atraem maior gasto de telemática por unidade, impulsionado pelos mandatos de registro eletrônico e pelas necessidades de gerenciamento de energia em trens de força eletrificados. O mercado de telemática para veículos comerciais de tratores pesados continua a se expandir à medida que os Fabricantes de Equipamentos Originais lançam painéis de estado de saúde da bateria, ferramentas de reserva de carregador e atualizações de firmware do trem de força remotas que os operadores consideram essenciais para a missão.

A supervisão regulatória das horas do motorista, conformidade de peso e pegadas ambientais se concentra nos segmentos pesados, tornando a telemática não opcional. As vans leves se beneficiam de preços de dispositivos mais baixos e instalações rápidas, mas sua intensidade de receita por veículo é modesta em comparação com um trator de longa distância Classe 8 equipado com múltiplas câmeras, sensores avançados de assistência ao motorista e gateways 5G. Consequentemente, os fornecedores buscam margem vendendo análises premium para operadores de serviço pesado, ao mesmo tempo que perseguem volume em frotas de entrega de serviço leve.

Por Tecnologia de Comunicação: Arquiteturas Híbridas Compensam Lacunas de Cobertura

O celular manteve uma participação de 82,33% em 2025 graças ao 4G LTE ubíquo, à queda nos custos dos módulos e aos preços competitivos dos planos de dados. As soluções híbridas que combinam celular com backhaul de satélite ou Wi-Fi devem crescer a um CAGR de 15,38% à medida que os operadores exigem visibilidade permanente para funções críticas de segurança. A participação do mercado de telemática para veículos comerciais vinculada a modems híbridos aumentará quando as frotas que transportam cargas de alto valor cruzarem desertos, montanhas ou rotas marítimas onde a cobertura celular é intermitente.

As implementações de 5G na América do Norte, Europa e economias avançadas da Ásia-Pacífico prometem latência inferior a 50 ms, permitindo transmissão de vídeo em tempo real e recursos de condução cooperativa. No entanto, os pontos cegos rurais persistem, levando as frotas a especificar dispositivos de modo duplo que alternam automaticamente para satélite em caso de alertas de exceção. Os fornecedores fazem parceria com operadoras de redes móveis para agregar volumes de tráfego e garantir descontos em massa de tempo de transmissão, repassando economias às frotas enquanto protegem as margens.

Por Vertical de Usuário Final: A Adoção na Construção e Mineração se Acelera

O transporte e a logística responderam por 39,63% da demanda em 2025, refletindo a adoção antecipada do setor de conectividade para roteamento e conformidade. A construção e a mineração, embora menores, registrarão o CAGR mais rápido de 16,19% até 2031, à medida que os gerentes de equipamentos fora de estrada buscam painéis de utilização em tempo real, análises de consumo de combustível e treinamento de segurança do operador. O mercado de telemática para veículos comerciais vinculado a maquinário de construção está se expandindo à medida que proprietários de pedreiras e empreiteiros integram dados de horas de motor com sistemas de planejamento de recursos empresariais para agendamento de manutenção preventiva.

As frotas de varejo e comércio eletrônico enfatizam fluxos de trabalho de comprovante de entrega e notificação ao cliente, enquanto as empresas de serviços públicos aproveitam a telemática para despacho de equipes e conformidade com materiais perigosos. As seguradoras e empresas de locação incorporam dispositivos para habilitar estruturas de prêmios baseadas em uso, alinhando a precificação de risco com o comportamento real de condução. Os serviços de emergência do setor público implantam conectividade para otimizar os tempos de resposta e a alocação de ativos. A diversidade de requisitos incentiva os fornecedores a criar modelos específicos por vertical e módulos de análise que se conectam a uma infraestrutura de nuvem comum.

Análise Geográfica

A América do Norte reteve 34,66% da receita do mercado de telemática para veículos comerciais em 2025, devido à rigorosa aplicação das horas de serviço e à densa cobertura celular. As grandes transportadoras empresariais já concluíram em grande parte as implementações, portanto o crescimento incremental provém dos segmentos municipal, postal e de pequenas frotas que assinam contratos de serviços gerenciados em vez de hospedar software internamente. A crescente adoção de caminhões de entrega elétricos a bateria, particularmente nas zonas de conformidade da Califórnia, está impulsionando a demanda por painéis integrados de gerenciamento de energia que preveem autonomia e direcionam os motoristas para estações de carregamento. As transportadoras transfronteiriças conectam as operações dos Estados Unidos, Canadá e México em portais de conformidade unificados, apesar da cobertura rural irregular no norte do Canadá e no sul do México.

A Ásia-Pacífico registra o CAGR mais rápido de 15,78% até 2031. A China aplica metas de veículos conectados que obrigam os Fabricantes de Equipamentos Originais a incorporar dispositivos, enquanto os gigantes domésticos da logística integram a telemática com a automação de armazéns e plataformas de frete no estilo de aplicativos de transporte por aplicativo. O mandato de botão de emergência e rastreamento de localização da Índia remove barreiras sensíveis a custos, inserindo unidades básicas em milhões de caminhões e ônibus. O Japão combate a escassez de motoristas com algoritmos de otimização de rotas, e a Coreia do Sul financia corredores de logística inteligente baseados em 5G. As lacunas de cobertura rural e a prevalência de fornecedores locais de baixo custo moderam a receita média por unidade, mas o volume supera os obstáculos de precificação, expandindo o gasto regional total.

A Europa combina adoção madura com rigorosas regras de privacidade de dados e segurança cibernética. As atualizações do tacógrafo digital de estágio II, as zonas de baixa emissão e os incentivos para caminhões de zero emissão mantêm os ciclos de substituição ágeis. Os operadores compram cada vez mais serviços definidos por software que desbloqueiam análises aprimoradas sem trocar hardware, alinhando-se com as estratégias de atualização remota da Volvo e da Daimler. O crescimento se modera à medida que as grandes frotas completam a penetração total, levando os fornecedores a vender módulos de análise gerenciada e otimização de bateria vinculados ao mercado de telemática para veículos comerciais. Os corredores da Europa Oriental oferecem oportunidades de espaço em branco onde o transporte rodoviário de cargas está crescendo, mas a penetração de conectividade ainda fica atrás das médias ocidentais.

A América do Sul, o Oriente Médio e a África registram coletivamente crescimento de meados dos dois dígitos a partir de bases menores. Os corredores densos de agronegócio do Brasil demandam rastreamento de ativos em plantações remotas, mas a volatilidade macroeconômica desacelera os orçamentos de capital. Os estados do Conselho de Cooperação do Golfo investem em iniciativas de frete em cidades inteligentes que combinam telemática com pedágio automatizado e aplicação de zonas verdes. O desafio da África continua sendo a cobertura de rede, embora as mineradoras na África do Sul e no Botswana adotem unidades conectadas por satélite para gerenciar equipamentos de alto valor. Os programas de digitalização de frotas governamentais no Egito e na Arábia Saudita estimulam a adoção pelo setor público, fornecendo contas âncora para fornecedores internacionais.

Panorama regulatório

A regulamentação continua a converter a telemática de uma ferramenta de produtividade em um requisito de conformidade nos principais corredores de frete. Nos Estados Unidos, a Federal Motor Carrier Safety Administration (FMCSA) mantém a estrutura da regra ELD e reforçou a conformidade em nível de dispositivo ao remover dispositivos não conformes de sua lista registrada em julho de 2026, levando as transportadoras a substituir as unidades afetadas até o prazo estabelecido de 8 de setembro de 2026, para evitar exposição a fora de serviço. Na Europa e no Reino Unido, o regime de tacógrafo digital impulsionado pelo Pacote de Mobilidade está se expandindo além dos caminhões pesados para veículos comerciais leves, com tacógrafos inteligentes de segunda geração (G2V2) obrigatórios a partir de 1º de julho de 2026 para VCLs de 2,5 a 3,5 toneladas utilizados em transporte internacional ou cabotagem, aumentando os requisitos de retrofit e tratamento de dados para operadores transfronteiriços.

A política de segurança e acesso a dados também está moldando a seleção de fornecedores e as escolhas da cadeia de suprimentos. Uma regra final de 16 de janeiro de 2025 emitida pelo Departamento de Comércio dos EUA, Bureau of Industry and Security (BIS), teve como alvo sistemas de veículos conectados e citou explicitamente os sistemas de telemática entre as áreas tecnológicas cobertas para restrições ligadas a adversários estrangeiros, elevando a diligência de conformidade para hardware, software e componentes upstream. Paralelamente, os requisitos de cibersegurança do UNECE WP.29 e os programas alinhados à ISO/SAE 21434 estão elevando a cibersegurança, os processos seguros de atualização OTA e o patching de ciclo de vida a critérios de aquisição para plataformas de OEMs e grandes frotas que necessitam de controles prontos para auditoria.

Análise da cadeia de valor

A cadeia de valor da telemática para veículos comerciais abrange fornecedores de componentes (GNSS, modems celulares/5G e satelitais, sensores, câmeras e computação), fabricantes de dispositivos e firmware, provedores de plataformas em nuvem e camadas de serviço, como instalação gerenciada, fluxos de trabalho de conformidade e análises. As OEMs estão cada vez mais entregando conectividade de fábrica, que alimenta portais proprietários das OEMs (para diagnósticos e atualizações de software) e também flui para plataformas independentes por meio de APIs, à medida que frotas de marcas mistas padronizam-se em um único painel operacional. As operadoras de redes móveis permanecem parceiras upstream essenciais para cobertura e preços, enquanto integradores de sistemas e revendedores adaptam implantações para fluxos de trabalho regulados (ELD/tacógrafo), programas de segurança e integrações de back-office com despacho, manutenção e sistemas ERP.

A captura de valor a jusante está se deslocando para software e serviços, à medida que as plataformas absorvem fluxos de trabalho adjacentes, como segurança em vídeo, triagem de manutenção e rastreamento de ativos. Os ciclos de produtos mostram a cadeia se movendo em direção a pipelines de dados prontos para IA e de maior integridade, por exemplo, com novas famílias de dispositivos e hardware de segurança em vídeo com IA introduzidos pela Geotab em 2026, junto com recursos de automação de fluxo de trabalho introduzidos pela Samsara em 2026. Seguros e leasing também estão incorporados ao modelo de entrega, com dados de incidentes e sinais de risco contínuos provenientes de telemática habilitada por ELD e câmeras conectando cada vez mais frotas, plataformas e seguradoras por meio de programas integrados, reforçando a economia recorrente de assinaturas e ecossistemas semelhantes a marketplaces, nos quais terceiros (por exemplo, especialistas em telemática de seguros) se integram a plataformas estabelecidas.

Cenário Competitivo

O mercado de telemática para veículos comerciais é moderadamente fragmentado. Líderes de plataformas independentes como Geotab, Samsara e Trimble competem com a Verizon Connect apoiada por telecomunicações e os cativos de Fabricantes de Equipamentos Originais da Daimler, Volvo e TRATON. A integração da Geotab com a Daimler Trucks exemplifica ecossistemas híbridos onde os painéis de pós-venda exibem diagnósticos proprietários de Fabricantes de Equipamentos Originais em uma interface comum. A Samsara expande contas empresariais combinando câmeras de painel com inteligência artificial com fluxos de trabalho de treinamento de motoristas, registrando USD 300 milhões em receita no ano civil de 2025. A Verizon Connect aproveita os ativos de rede de sua controladora para agrupar tempo de transmissão, dispositivos e análises em contratos completos, desafiando especialistas menores em preço e qualidade de cobertura.

Os movimentos estratégicos se concentram em três frentes. Primeiro, integração vertical: a Lytx combina segurança de vídeo com telemática para oferecer pontuação de risco unificada, e a GPS Trackit absorve a Zonar Systems para combinar ferramentas de inspeção com rastreamento. Segundo, expansão horizontal: as plataformas adicionam suporte para reboques, empilhadeiras e contêineres refrigerados, ampliando a participação de carteira por frota. Terceiro, orquestração de ecossistema: as interfaces de programação de aplicativos abertas convidam seguradoras, fornecedores de software de manutenção e provedores de cartões de combustível a criar aplicativos que aproveitam os dados de telemática, incorporando a plataforma anfitriã no núcleo operacional dos clientes de frota.

As oportunidades de espaço em branco incluem telemetria de gerenciamento de energia para caminhões elétricos a bateria e a hidrogênio, rastreamento de reboques centrado em carga e trocas de dados anonimizados que vendem informações sobre condições de estrada para empresas de mapeamento e planejadores urbanos. A conformidade com os padrões de segurança cibernética ISO/SAE 21434 está se tornando um requisito básico para parcerias com Fabricantes de Equipamentos Originais de Nível 1, separando fornecedores bem capitalizados de entrantes menores. A concorrência de preços é mais acirrada na América do Norte e na Europa, mas o cenário regulatório fragmentado da Ásia-Pacífico permite que empresas locais prosperem com recursos de conformidade específicos por país, forçando as multinacionais a localizar o software rapidamente.

Líderes do Setor de Telemática para Veículos Comerciais

Verizon Communications Inc.

Geotab Inc.

Samsara Inc.

Trimble Inc.

Powerfleet Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de substituição e retrofit impulsionados pela conformidade estão criando espaço em branco de curto prazo em segmentos regulados que historicamente não carregavam hardware de conformidade de grau pesado. A expansão de 1º de julho de 2026 do requisito de tacógrafo inteligente G2V2 da UE e do Reino Unido para veículos comerciais leves de 2,5 a 3,5 toneladas envolvidos em transporte internacional ou cabotagem cria nova demanda por capacidade de instalação, dispositivos conformes e análises que traduzem dados de tacógrafo em planejamento operacional para frotas que anteriormente dependiam de ferramentas de rastreamento mais leves. Nos Estados Unidos, as ações da FMCSA para remover ELDs não conformes da lista registrada (julho de 2026) aumentam o foco das transportadoras na diligência de fornecedores, no status de certificação de dispositivos e em programas de substituição gerenciados, favorecendo fornecedores que conseguem agrupar hardware, conectividade e relatórios de conformidade com tempo de inatividade mínimo.

A interoperabilidade e a automação de fluxo de trabalho com IA também estão ampliando as oportunidades de relacionamentos com produtos e parceiros além do rastreamento básico. A UE introduziu uma estrutura de regulamento delegado em março de 2026, voltada para acesso padronizado e bidirecional a fluxos de dados dentro do veículo para operadores independentes, apoiando modelos de negócios que agregam feeds de OEMs e do mercado de reposição em operações de frota unificadas. No lado tecnológico, os lançamentos e alianças de 2026 apontam para uma demanda crescente por integração de dados pronta para IA e ferramentas semelhantes a agentes: a Geotab lançou um conector de Protocolo de Contexto de Modelo (MCP) em junho de 2026 para integrar dados de frota em plataformas de IA e formou uma aliança global com a Toyota Connected em junho de 2026 para incorporar dados de veículos mais diretamente em seu ecossistema. As plataformas de segurança e coaching estão migrando de alertas para fluxos de trabalho automatizados, com fornecedores como Samsara e Netradyne anunciando recursos de automação de manutenção e segurança impulsionados por IA em 2026, o que expande o gasto endereçável por veículo à medida que as frotas consolidam segurança, conformidade, manutenção e visibilidade de ativos em menos plataformas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Verizon Communications anunciou uma colaboração com a KDDI para fornecer conectividade 5G Standalone e LTE para veículos recém-fabricados do BMW Group nos Estados Unidos. O acordo reforça o posicionamento apoiado por telecomunicações em conectividade embarcada e cria um canal mais forte para serviços de veículos conectados que sustentam os recursos de telemática e o acesso a dados dentro do veículo.

- Junho de 2026: A Geotab anunciou uma aliança comercial global com a Toyota Connected para integrar plataformas de conectividade de veículos ao ecossistema de dados de telemática e IA da Geotab, incluindo a introdução do G-Fleet+. A medida fortalece a ingestão de dados de OEMs em escala e apoia operadores de frota que desejam dados provenientes de fábrica sem depender exclusivamente de instalações de caixa preta do mercado de reposição.

- Outubro de 2025: A Lytx anunciou a disponibilidade geral do Lytx+ com Geotab GO Anywhere, integrando sua plataforma de segurança em vídeo com o hardware da Geotab para análises unificadas de comportamento do motorista. A integração amplia a proposta de valor combinada de segurança em vídeo e telemática, ajudando as frotas a consolidar ferramentas e padronizar relatórios entre fluxos de trabalho de segurança, conformidade e coaching.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado abrange a telemática utilizada em veículos comerciais para coletar, transmitir e usar dados de veículos e motoristas para operações como rastreamento, segurança, manutenção e conformidade, incluindo as plataformas e serviços relacionados que tornam os dados utilizáveis.

Exclusões de escopo: excluímos a telemática de veículos de passageiros para consumidores e a conectividade apenas de infoentretenimento quando não utilizadas em operações de frotas comerciais.

Visão geral da segmentação

- Por Oferta

- Soluções

- Rastreamento e Monitoramento de Frotas

- Gerenciamento de Motoristas

- Telemática de Seguros

- Segurança e Conformidade

- Soluções V2X

- Manutenção Preditiva e Diagnósticos

- Rastreamento de Ativos e Reboques

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Tipo de Fornecedor

- Fabricante de Equipamento Original

- Pós-Venda

- Por Classe de Veículo

- Veículos Comerciais Leves

- Veículos Comerciais Pesados e Médios

- Por Tecnologia de Comunicação

- Celular

- Satélite

- Híbrido

- Por Vertical de Usuário Final

- Transporte e Logística

- Construção e Mineração

- Setor Público e Serviços de Emergência

- Serviços Públicos

- Seguros e Locação

- Varejo e Comércio Eletrônico

- Outros Verticais de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma visão clara da frota de veículos comerciais endereçável e da adoção impulsionada pela regulamentação. Utilizamos fontes públicas como atualizações do US DOT e da FMCSA (incluindo temas de conformidade), indicadores de transporte do Eurostat, estruturas de veículos e segurança da UNECE e estatísticas de conectividade da ITU para entender a camada de rede habilitadora e os padrões de dispositivos.

Também revisamos registros de empresas, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável para mapear como as ofertas são empacotadas e monetizadas (hardware, assinaturas de software e serviços gerenciados). Paralelamente, utilizamos assinaturas pagas de bancos de dados para dados financeiros de empresas e triagem de notícias, além de bases de dados de patentes para ver onde o foco de inovação estava se deslocando (por exemplo, telemática por vídeo, abordagens de pontuação de segurança e manutenção preditiva). As fontes de pesquisa documental listadas acima são ilustrativas, e muitas outras referências públicas e pagas foram usadas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para testar sob pressão o que foi aprendido a partir de fontes públicas, especialmente em relação a preços, taxas de adoção e ciclos de substituição. Conversamos com uma combinação de provedores de soluções de telemática, participantes do ecossistema de conectividade e dispositivos, operadores de frotas e parceiros de canal em várias geografias importantes, para que o modelo reflita como as frotas realmente compram e renovam serviços na prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 46% |

| Nível médio: 43% | Líderes funcionais/de unidade: 30% | EMEA: 29% |

| Players menores: 19% | Gerentes: 58% | Américas: 25% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento começa com uma construção top-down que reconstrói o pool de demanda a partir do parque de veículos comerciais, da participação de frotas conectadas e da receita típica por veículo vinculada a assinaturas e pacotes de serviços. Uma vez definido o pool de demanda, o verificamos cruzadamente com aproximações bottom-up seletivas, como divisões de receita de fornecedores amostradas, verificações de canal sobre embarques de dispositivos e ASP multiplicado por assinaturas ativas, e os totais são ajustados quando persistem incompatibilidades.

As principais entradas usadas no modelo incluem a frota ativa de veículos comerciais por região, penetração de telemática e taxas de retrofit, preços médios de assinatura por tamanho de frota, ciclos de substituição de hardware e gatilhos de adoção impulsionados pela conformidade (por exemplo, registro eletrônico e programas de segurança). Como os preços e a adoção não se movem em linha reta, análises de cenários foram usadas para a previsão. Variáveis como custos de combustível, atividade de frete, cobertura de conectividade e aplicação de regulamentações foram testadas sob estresse usando feedback de entrevistas. Quando faltavam dados bottom-up para países menores e classes de veículos de nicho, preenchemos as lacunas usando proxies de penetração em nível regional e, em seguida, normalizamos os resultados de volta aos totais do parque de veículos, para que os resultados permanecessem internamente consistentes.

Validação de dados e ciclo de atualização

Os resultados do modelo foram triangulados em relação a sinais independentes, como assinaturas de veículos conectados, linhas de tendência de produção e parque de veículos comerciais e padrões de receita recorrente relatados por fornecedores representativos. Quando as variações pareciam anormais, as premissas eram revisadas, e chamadas de acompanhamento eram acionadas para reverificar as escalas de preços, o comportamento de renovação e a divisão entre receitas de hardware e serviços.

Antes da aprovação final, uma revisão de analista em várias etapas é realizada para confirmar que as consolidações regionais correspondem aos totais globais, que as taxas de crescimento se alinham à lógica de adoção e que as conversões de moeda usam uma temporização consistente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou variações acentuadas na demanda de veículos. Pouco antes da entrega, realizamos uma nova varredura para que os clientes recebam uma visão atualizada.

Tamanho do mercado de telemática para veículos comerciais da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para telemática de veículos comerciais frequentemente não coincidem, pois diferentes estudos delimitam a fronteira em torno de diferentes fluxos de receita, classes de veículos e o que conta como uma assinatura ativa. O momento também importa, já que algumas estimativas usam um ano-base anterior, e outras convertem moedas usando taxas médias diferentes.

Ao acompanhar a base instalada e as premissas de assinaturas ativas e atualizá-las por meio de verificações primárias, a Mordor Intelligence mantém o valor de 2025 alinhado à receita de serviço recorrente mais às receitas de plataforma e dispositivo diretamente relacionadas, em vez de misturar pools mais amplos de veículos conectados ou telemática de passageiros.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,47 bilhões de USD (2025) | |

| Periódico Setorial A | 5,20 bilhões de USD (2023) | Usa um ano-base anterior e normalmente se concentra na receita de serviços e assinaturas ativas, o que pode subestimar hardware, taxas de plataforma e casos de uso mais recentes que se expandiram após 2023. |

| Resumo Setorial B | 21,19 bilhões de USD (2026) | Ancora o mercado atual ao primeiro ano de previsão, o que eleva o valor inicial quando se assume que a penetração e o aumento do ASP acelerarão imediatamente, especialmente em regiões de alto crescimento. |

A dispersão nos valores é explicada principalmente por qual ano é tratado como ponto de partida e se o escopo captura apenas serviços ou toda a pilha de receita de telemática vinculada a frotas comerciais. Com regras de escopo claras, variáveis de adoção repetíveis e verificações que se conectam de volta às realidades de frotas e assinaturas, o número final permanece mais fácil de auditar e mais estável para o planejamento.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de telemática para veículos comerciais até 2031?

A previsão é de atingir USD 42,08 bilhões até 2031, sustentada por um CAGR de 14,71% no período de 2026 a 2031.

Qual região está se expandindo mais rapidamente em soluções de frotas conectadas?

A Ásia-Pacífico lidera com um CAGR de 15,78% à medida que a China e a Índia implementam mandatos de veículos conectados.

Por que os serviços estão superando as vendas de hardware em telemática de frotas?

Os operadores preferem modelos de assinatura que agrupam dispositivos, conectividade e análises, impulsionando os serviços a um CAGR de 15,11%.

Como as plataformas de Fabricantes de Equipamentos Originais e de pós-venda diferem para os gestores de frotas?

Os sistemas de Fabricantes de Equipamentos Originais oferecem integração profunda com o veículo, enquanto as soluções de pós-venda fornecem análises independentes de marca e atualizações de recursos mais rápidas.

Qual é o papel da telemática no transporte de caminhões de zero emissão?

Ela monitora a saúde da bateria, otimiza os cronogramas de carregamento e garante a confiabilidade de autonomia, tornando a conectividade essencial para as operações de caminhões elétricos.

Qual vertical apresenta o maior potencial de crescimento?

A construção e a mineração devem se expandir 16,19% ao ano à medida que os equipamentos fora de estrada adotam manutenção preditiva e análises de utilização.

Página atualizada pela última vez em: