Tamanho e Participação do Mercado de Refrigerante Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

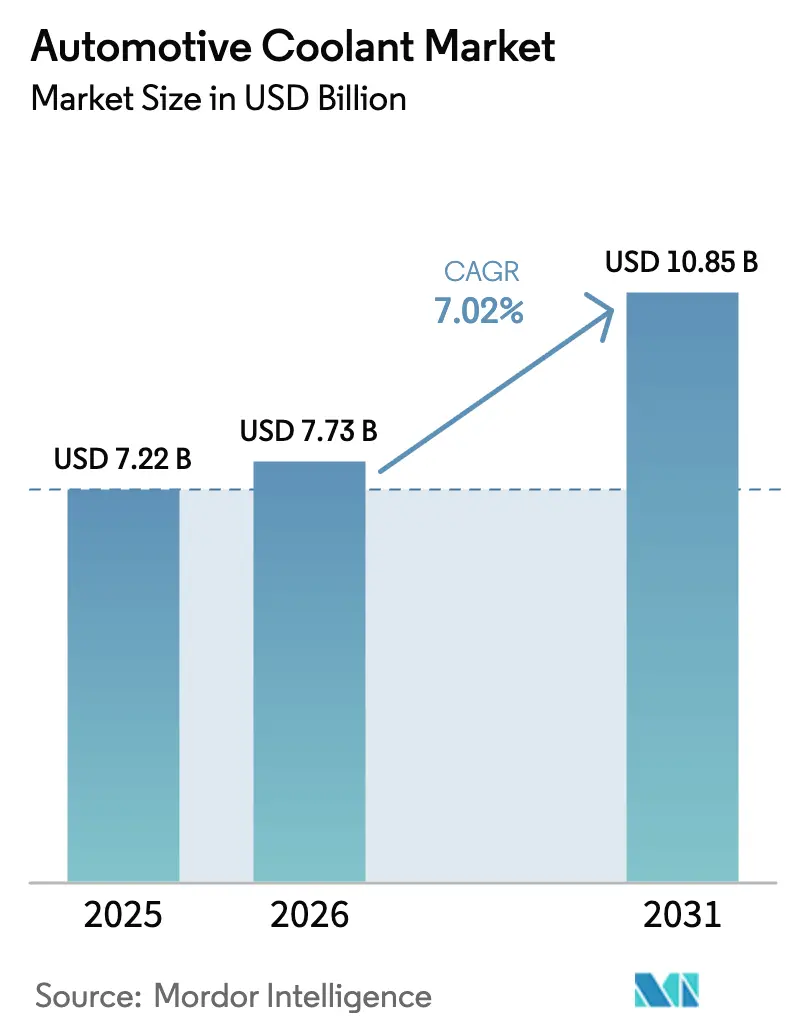

| Tamanho do Mercado (2026) | 7.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refrigerante Automotivo por Mordor Intelligence

O tamanho do mercado de refrigerante automotivo deve crescer de USD 7,22 bilhões em 2025 para USD 7,73 bilhões em 2026 e está previsto para atingir USD 10,85 bilhões até 2031, a um CAGR de 7,02% no período de 2026 a 2031. O aumento da produção de veículos elétricos, o envelhecimento das frotas de motores de combustão interna que exigem trocas frequentes de fluidos e regulamentações mais rígidas de gestão térmica estão impulsionando a expansão constante do mercado de refrigerante automotivo. Os fornecedores se beneficiam de química de valor agregado que prolonga os intervalos de troca, enquanto os operadores de frotas reduzem os custos de inatividade por meio de formulações premium. A eletrificação remodela as necessidades dos produtos ao impulsionar refrigerantes dielétricos de baixa condutividade para a produção em volume, criando uma nova camada de receita sobre as linhas tradicionais de etilenoglicol.

Principais Conclusões do Relatório

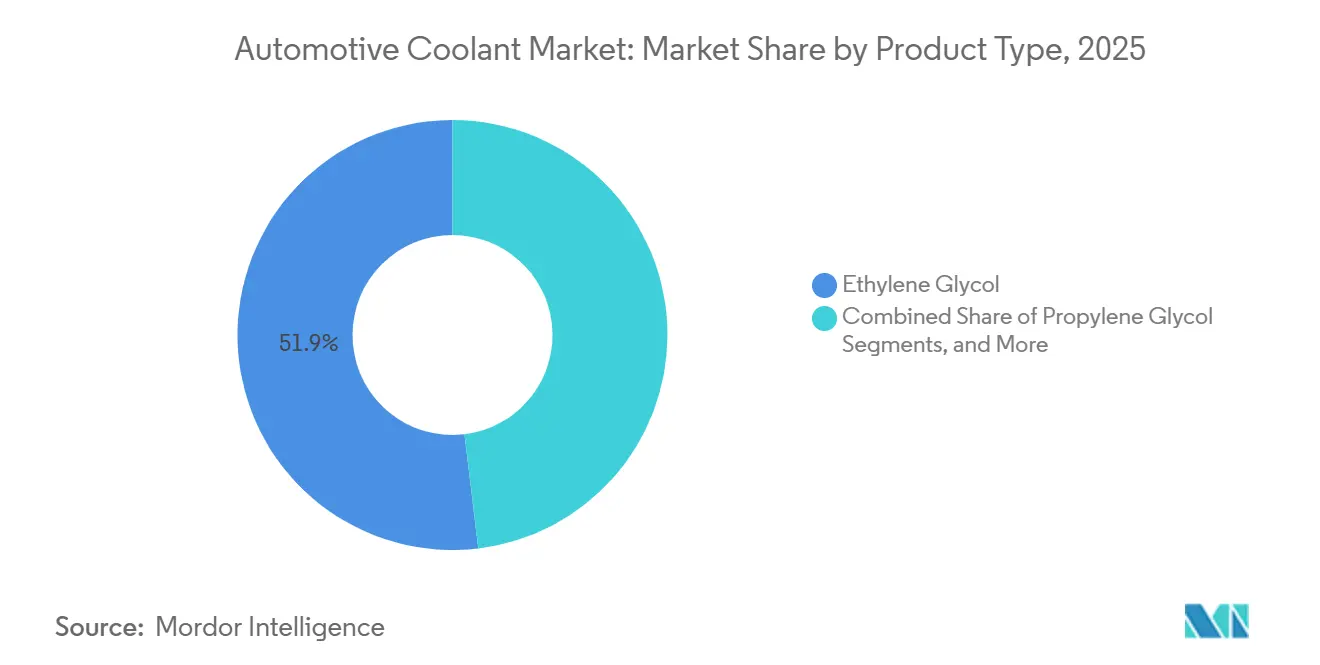

- Por tipo de produto, o etilenoglicol detinha 51,92% da participação do mercado de refrigerante automotivo em 2025, enquanto os refrigerantes à base de glicerina têm previsão de registrar um CAGR de 9,01% até 2031.

- Por tipo de veículo, os automóveis de passeio representavam 45,52% do tamanho do mercado de refrigerante automotivo em 2025, e os veículos comerciais leves têm projeção de avançar a um CAGR de 7,12% até 2031.

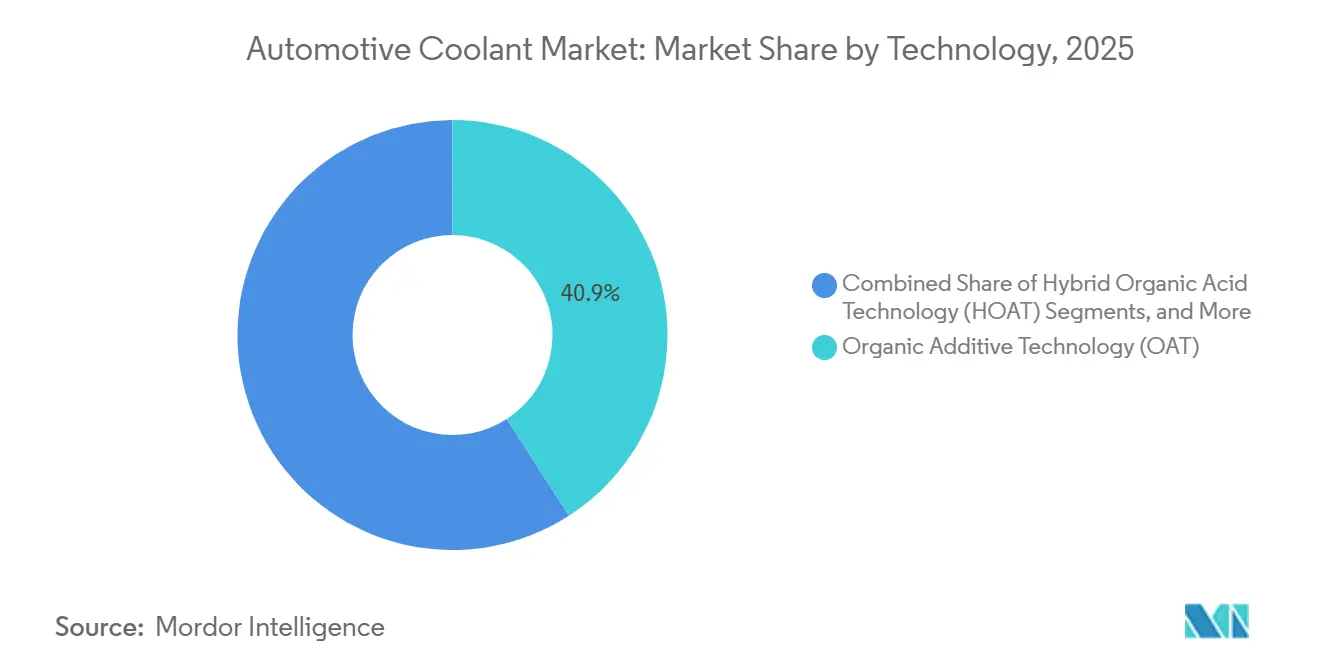

- Por tecnologia, a Tecnologia de Aditivos Orgânicos capturou 40,88% da participação de receita do mercado de refrigerante automotivo em 2025, enquanto a Tecnologia de Ácido Orgânico Híbrido está definida para crescer a um CAGR de 7,91% até 2031.

- Por usuário final, o segmento de pós-venda representava 66,94% do tamanho do mercado de refrigerante automotivo em 2025, enquanto o abastecimento OEM tem projeção de expandir a um CAGR de 5,49% durante o período de previsão.

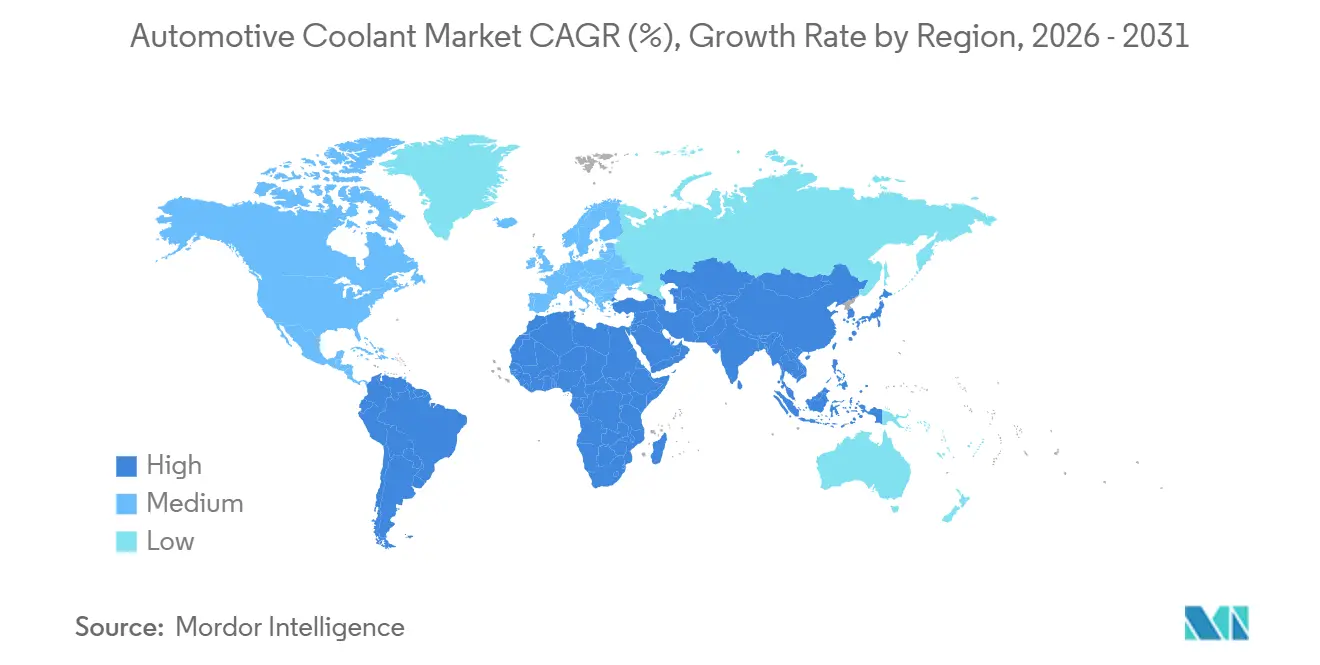

- Por geografia, a região Ásia-Pacífico comandava 34,53% da participação do mercado de refrigerante automotivo em 2025, e a América do Sul tem projeção de registrar um CAGR de 6,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Refrigerante Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Global da Frota de Veículos e Envelhecimento da Frota | +1.8% | Global, com concentração na América do Norte e Europa | Longo Prazo (≥ 4 Anos) |

| Pressão dos OEMs por Refrigerantes OAT/HOAT de Longa Duração | +1.5% | Global, Liderado pela América do Norte e Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Crescimento da Produção de Veículos em Mercados Emergentes | +1.2% | Núcleo Ásia-Pacífico, Expansão para a América do Sul | Médio Prazo (2–4 Anos) |

| Adoção de Projetos de Motor de Combustão Interna de Alto Desempenho | +0.9% | Global, Ênfase na Europa e América do Norte | Curto Prazo (≤ 2 Anos) |

| Demanda por Fluidos de Gestão Térmica Dielétricos em Veículos Elétricos | +0.7% | Ásia-Pacífico e Europa, Expandindo para a América do Norte | Médio Prazo (2–4 Anos) |

| Mudança Ambiental em Direção a Refrigerantes de Glicerina de Base Biológica | +0.6% | Europa e América do Norte, Impulsionado por Regulamentações | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Frota de Veículos e Envelhecimento da Frota

As tendências de envelhecimento da frota estão impulsionando uma demanda consistente no mercado de pós-venda de refrigerante automotivo, pois veículos mais antigos exigem trocas de refrigerante mais frequentes em comparação com as formulações modernas de vida útil prolongada. A expansão da frota global de veículos, particularmente em mercados emergentes, está gerando demanda de reposição que supera o crescimento das vendas de novos veículos. Na Índia, espera-se que o mercado de pós-venda automotivo cresça significativamente, apoiado por iniciativas governamentais como PLI e PM E-DRIVE, que promovem a produção doméstica de veículos enquanto sustentam uma frota substancial de motores de combustão interna. Essa tendência beneficia os fornecedores de refrigerante do mercado de pós-venda, à medida que as frotas envelhecidas na América do Norte e na Europa gradualmente migram de sistemas de refrigerante convencionais para sistemas de longa duração durante os principais intervalos de manutenção. O efeito é especialmente pronunciado em veículos comerciais pesados, onde os operadores de frotas adotam refrigerantes de vida útil prolongada para reduzir a frequência de manutenção, diminuir os custos operacionais e gerenciar com eficiência populações maiores de veículos.

Pressão dos OEMs por Refrigerantes OAT/HOAT de Longa Duração

Os fabricantes de equipamentos originais estão padronizando a tecnologia de ácido orgânico e formulações híbridas para atingir intervalos de manutenção superiores a 150.000 milhas, alterando fundamentalmente os padrões de demanda de refrigerante de consumo baseado em volume para consumo baseado em valor. A adoção do DexCool pela General Motors estabeleceu o modelo, com a vida útil se estendendo para 150.000 milhas em comparação com os intervalos de 30.000 milhas dos refrigerantes convencionais[1]"Precauções em Sistemas de Arrefecimento de Modelos Recentes," MOTOR, motor.com. Essa mudança reduz o consumo total de volume de refrigerante por veículo ao longo de sua vida útil, ao mesmo tempo que aumenta o valor e a complexidade por unidade de refrigerante. OEMs europeus, como a Mercedes-Benz, especificam intervalos de manutenção de 15 anos para determinadas aplicações, criando demanda por químicas de refrigerante premium com estabilidade aprimorada e proteção contra corrosão. A transição desafia os fornecedores do mercado de pós-venda a estocar múltiplos tipos de química, ao mesmo tempo que educam os técnicos de serviço sobre os requisitos de compatibilidade, pois a mistura de tipos de refrigerante incompatíveis acelera as falhas dos componentes.

Crescimento da Produção de Veículos em Mercados Emergentes

A expansão em mercados emergentes, liderada pelo crescimento de 66% ano a ano nos registros de veículos elétricos de luxo na Índia e pelas regulamentações de gestão térmica da China, impulsiona a demanda por refrigerante tanto para motores de combustão interna quanto para veículos elétricos por meio de requisitos de produção localizados[2]"Setor de Veículos Elétricos na Índia: Crescimento, Política e Tendências de Mercado," IBEF, ibef.org. O crescimento da produção automotiva da Índia, apoiado por incentivos governamentais de fabricação, cria demanda por formulações de refrigerante tanto convencionais quanto específicas para veículos elétricos, à medida que os OEMs domésticos estabelecem cadeias de suprimentos de gestão térmica. Os padrões GB da China para gestão térmica de veículos elétricos exigem propriedades específicas de refrigerante para o resfriamento de baterias e eletrônica de potência, criando barreiras regulatórias que favorecem fornecedores de refrigerante estabelecidos com expertise técnica. Os mercados sul-americanos, particularmente Brasil e Argentina, se beneficiam de acordos de integração automotiva que simplificam a homologação de veículos e os processos de aprovação de componentes, reduzindo assim as barreiras de entrada no mercado para fornecedores de refrigerante que atendem a ambos os países [3]"Resolução 114/2024," MINISTÉRIO DA INDÚSTRIA E COMÉRCIO, Argentina.gob.ar .

Demanda por Fluidos de Gestão Térmica Dielétricos em Veículos Elétricos

Os requisitos de gestão térmica de veículos elétricos diferem fundamentalmente dos de aplicações de motores de combustão interna, criando novos segmentos de mercado para refrigerantes de baixa condutividade e fluidos de resfriamento por imersão que protegem sistemas de bateria de alta tensão e eletrônica de potência. O arcabouço regulatório da China exige limites específicos de condutividade elétrica para refrigerantes de veículos elétricos, impulsionando a demanda por formulações especializadas que equilibram o desempenho térmico com a segurança elétrica. Os recentes desenvolvimentos de patentes da Prestone em tecnologia de refrigerante de baixa condutividade demonstram a inovação do setor nesse espaço, atendendo aos requisitos duplos de eficiência térmica e isolamento elétrico. A oportunidade de mercado se estende além das aplicações automotivas, pois fabricantes de refrigerante como a PETRONAS diversificam-se para o resfriamento por imersão em data centers, aproveitando sua expertise em gestão térmica de veículos elétricos para aplicações de computação de alta densidade. Nanofluidos avançados incorporando óxido de grafeno e partículas de nanodiamante alcançam melhorias de até 40% na condutividade térmica, mantendo o isolamento elétrico necessário para os circuitos de resfriamento de baterias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço das Matérias-Primas (Glicol) | −1.4% | Global, Aguda nos Polos de Fabricação da Ásia-Pacífico | Curto Prazo (≤ 2 Anos) |

| Intervalos de Troca Prolongados Reduzindo o Volume do Mercado de Pós-venda | −1.2% | América do Norte e Europa, Expandindo para a Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Circuitos de Arrefecimento Selados em Plataformas de Veículos Elétricos de Nova Geração | −0.7% | Ásia-Pacífico e Europa, Cada Vez Mais Comuns em Veículos Elétricos Premium | Longo Prazo (≥ 4 Anos) |

| Restrições ao Etilenoglicol Motivadas por Toxicidade | −0.5% | Europa e América do Norte, Impulsionado por Regulamentações | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas (Glicol)

A volatilidade do preço do etilenoglicol continua a afetar diretamente os custos de fabricação de refrigerante automotivo, pressionando as margens e potencialmente limitando o crescimento em segmentos sensíveis ao preço. As flutuações nos mercados globais de etilenoglicol desafiam a capacidade dos fabricantes de manter preços de varejo estáveis, particularmente em mercados emergentes onde a sensibilidade ao custo permanece elevada. A adoção de alternativas de glicerina de base biológica, embora ambientalmente vantajosa, introduz pressões de custo adicionais decorrentes de preços premium, restringindo assim a adoção entre clientes do mercado de pós-venda com orçamento limitado. Fortalecer a resiliência da cadeia de suprimentos é, portanto, fundamental, com fabricantes como a Arteco investindo em instalações de produção local na China para reduzir a dependência de importações e mitigar riscos cambiais. Produtores menores de refrigerante sem integração vertical ou contratos de fornecimento de longo prazo são especialmente vulneráveis a escassez de matérias-primas, o que pode acelerar a consolidação do setor e favorecer players maiores e integrados nos próximos anos.

Intervalos de Troca Prolongados Reduzindo o Volume do Mercado de Pós-venda

A adoção de refrigerantes de longa duração reduz o consumo total de volume no mercado de pós-venda à medida que os intervalos de manutenção se estendem de 30.000 milhas para 150.000+ milhas, alterando fundamentalmente os padrões de demanda de reposição frequente para compras infrequentes e premium. A transição cria uma mudança de volume para valor, exigindo que os fornecedores de refrigerante capturem margens mais altas por unidade para compensar a redução na frequência de reposição. As aplicações de uso intensivo demonstram esse impacto com mais clareza, onde o Refrigerante de Vida Útil Prolongada da Perkins reduz os custos de refrigerante e aditivos em até 80% por meio de intervalos de manutenção de 3.000 horas em comparação com formulações convencionais. O desafio se agrava à medida que os sistemas de arrefecimento selados em plataformas de veículos elétricos de nova geração eliminam os pontos de manutenção tradicionais, potencialmente reduzindo a demanda de refrigerante do mercado de pós-venda para veículos elétricos a bateria. Os operadores de frotas adotam cada vez mais refrigerantes de vida útil prolongada para reduzir os custos de manutenção, criando um obstáculo estrutural para o crescimento do volume no mercado de pós-venda, ao mesmo tempo que beneficia as aplicações de abastecimento OEM.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Etilenoglicol Enfrenta o Desafio de Base Biológica

O etilenoglicol mantém sua liderança de mercado com 51,92% da participação do mercado de refrigerante automotivo em 2025, impulsionado por suas características de desempenho comprovadas e cadeias de suprimentos estabelecidas. Enquanto isso, a glicerina emerge como o segmento de crescimento mais rápido, com um CAGR de 9,01% até 2031, refletindo mandatos de sustentabilidade ambiental e a adoção de química de base biológica. O segmento de etilenoglicol se beneficia de infraestrutura de fabricação madura e vantagens de custo, particularmente nos polos de produção da Ásia-Pacífico, onde as economias de escala sustentam preços competitivos.

A dinâmica do segmento reflete uma transformação mais ampla do setor, na qual a liderança química tradicional está sendo perturbada pela inovação orientada pela sustentabilidade, criando oportunidades para fornecedores com capacidades de base biológica, ao mesmo tempo que desafia os produtores estabelecidos de etilenoglicol a desenvolver alternativas renováveis ou arriscar a erosão de sua participação de mercado.

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Crescimento Apesar da Liderança dos Automóveis de Passeio

Os automóveis de passeio mantêm 45,52% da participação do mercado de refrigerante automotivo em 2025, à medida que a expansão do comércio eletrônico e a eletrificação da entrega de última milha criam requisitos especializados de gestão térmica. Os veículos comerciais leves representam o segmento de crescimento mais rápido, com um CAGR de 7,12% até 2031. O segmento de automóveis de passeio se beneficia da produção em volume e das especificações padronizadas de refrigerante; no entanto, o crescimento se modera à medida que os refrigerantes de vida útil prolongada reduzem a necessidade de reposição. As aplicações de veículos comerciais exigem refrigerantes de maior desempenho que possam suportar intervalos de manutenção prolongados e operação em condições severas. Os segmentos de uso intensivo estão adotando cada vez mais formulações OAT para atingir uma vida útil de 1.000.000 de milhas. Os veículos comerciais médios e pesados se beneficiam do poder de compra das frotas e das práticas de manutenção profissional que favorecem formulações de refrigerante premium em detrimento das alternativas convencionais.

A transformação do segmento reflete tendências mais amplas de eletrificação do transporte, nas quais as frotas comerciais lideram a adoção de veículos elétricos devido aos benefícios do custo total de propriedade, impulsionando a demanda por refrigerantes especializados de gestão térmica de baterias. Os regulamentos da EPA que exigem penetração substancial de veículos elétricos a plug-in até 2032 impactam particularmente os veículos de entrega de médio porte, onde compradores de frotas como Amazon e FedEx impulsionam a adoção antecipada de trens de força elétricos que exigem soluções dedicadas de gestão térmica.

Por Tecnologia: Liderança OAT Desafiada pela Inovação HOAT

A Tecnologia de Aditivos Orgânicos detém 40,88% da participação do mercado de refrigerante automotivo em 2025, à medida que os OEMs buscam proteção otimizada contra corrosão combinando ácidos orgânicos com aditivos inorgânicos direcionados. A Tecnologia de Ácido Orgânico Híbrido (HOAT) tem projeção de ser o segmento de crescimento mais rápido, com um CAGR de 7,91% até 2031. As formulações OAT mantêm a liderança por meio de desempenho comprovado de longa duração e ampla adoção pelos OEMs, particularmente em aplicações norte-americanas onde o DexCool da General Motors estabeleceu o padrão tecnológico. O HOAT representa a evolução da tecnologia que aborda as limitações do OAT em aplicações específicas, incorporando aditivos de silicato ou fosfato para aprimorar a proteção imediata contra corrosão, mantendo as características de vida útil prolongada. A Tecnologia de Aditivos Inorgânicos (IAT) atende a aplicações legadas e segmentos sensíveis ao custo, embora a participação de mercado diminua à medida que os OEMs fazem a transição para formulações de vida útil prolongada.

A segmentação tecnológica reflete a maturação do setor, onde a otimização química impulsiona a diferenciação competitiva em vez da inovação fundamental. Os OEMs europeus, em particular, favorecem formulações HOAT que combinam a longevidade do OAT com proteção aprimorada do alumínio, criando diferenças de especificação regionais que desafiam os fornecedores globais de refrigerante a manter múltiplas plataformas de química enquanto alcançam economias de escala.

Por Usuário Final: Dominância do Mercado de Pós-venda Enfrenta Desafio de Crescimento OEM

O segmento de pós-venda comanda uma participação de 66,94% do mercado de refrigerante automotivo em 2025, refletindo os requisitos contínuos de manutenção da base de veículos instalada. Enquanto isso, espera-se que os canais OEM experimentem crescimento acelerado de 5,49% até 2031, à medida que os fabricantes especificam cada vez mais formulações de refrigerante premium no abastecimento de fábrica. A dominância do mercado de pós-venda decorre do ciclo de reposição, onde as frotas de veículos envelhecidas exigem manutenção de refrigerante várias vezes ao longo da vida útil do veículo, criando demanda sustentada independente das flutuações nas vendas de novos veículos. O segmento enfrenta desafios estruturais à medida que os refrigerantes de vida útil prolongada reduzem a frequência de manutenção, deslocando a demanda de padrões de consumo baseados em volume para padrões baseados em valor.

A aceleração do crescimento OEM reflete o foco estratégico dos fabricantes em refrigerantes de vida útil prolongada, que reduzem os custos de garantia enquanto diferenciam suas ofertas de serviço. A mudança de canal cria oportunidades para fornecedores de refrigerante com relacionamentos OEM, ao mesmo tempo que desafia os distribuidores tradicionais do mercado de pós-venda a se adaptarem a volumes de throughput mais baixos. Os fatores de conformidade regulatória influenciam cada vez mais a seleção de refrigerante pelos OEMs, à medida que os requisitos de durabilidade de emissões se estendem a 160.000 quilômetros sob os padrões EU6d, criando demanda por refrigerantes que mantenham o desempenho de gestão térmica ao longo de ciclos de vida prolongados dos veículos.

Análise Geográfica

A região Ásia-Pacífico mantém a maior participação de mercado regional, representando 34,53% do mercado de refrigerante automotivo em 2025. Isso é impulsionado pelas rigorosas regulamentações de gestão térmica de veículos elétricos da China e pela rápida expansão da produção automotiva da Índia, apoiada por incentivos governamentais de fabricação. Os padrões GB da China exigem limites específicos de condutividade elétrica para refrigerantes de veículos elétricos, criando demanda por formulações especializadas que equilibram o desempenho térmico com os requisitos de segurança elétrica. O crescimento do mercado de pós-venda automotivo da Índia, apoiado pelas políticas PLI e PM E-DRIVE, gera demanda sustentada por formulações de refrigerante tanto convencionais quanto específicas para veículos elétricos, à medida que os OEMs domésticos estabelecem cadeias de suprimentos de gestão térmica. Japão e Coreia do Sul contribuem para o desenvolvimento de tecnologia avançada de veículos elétricos, que requer refrigerantes dielétricos especializados para aplicações de resfriamento de baterias e eletrônica de potência.

A América do Sul emerge como a região de crescimento mais rápido, com um CAGR de 6,67% até 2031, beneficiando-se das políticas de integração automotiva Argentina-Brasil que simplificam a homologação de veículos e os processos de aprovação de componentes, enquanto expandem a produção de veículos comerciais para atender à crescente demanda do comércio eletrônico. A aceleração do crescimento da região decorre de acordos de reconhecimento mútuo que reduzem as barreiras regulatórias para fornecedores de refrigerante que atendem a ambos os principais mercados, criando economias de escala para operações regionais.

América do Norte e Europa representam mercados maduros com taxas de crescimento moderadas, à medida que a adoção de refrigerantes de vida útil prolongada reduz a frequência de reposição, enquanto os requisitos regulatórios impulsionam atualizações de especificações em direção a formulações premium. Os mercados europeus enfrentam pressão de transformação particular das regulamentações REACH e restrições a PFAS, que favorecem alternativas de refrigerante de base biológica, criando oportunidades para fornecedores com capacidades de química sustentável. Os operadores de frotas norte-americanos adotam cada vez mais refrigerantes de vida útil prolongada para reduzir os custos de manutenção, criando obstáculos estruturais para o crescimento do volume no mercado de pós-venda, ao mesmo tempo que beneficia as aplicações de abastecimento OEM.

Cenário Competitivo

Players estabelecidos como BASF, Chevron e ExxonMobil dominam o mercado de refrigerante automotivo, aproveitando plataformas de química avançada e redes de distribuição globais. Em contraste, disruptores emergentes estão conquistando um nicho com refrigerantes dielétricos específicos para veículos elétricos e aplicações em resfriamento de data centers. Esses líderes de mercado, por meio de integração vertical, expertise em conformidade regulatória e relacionamentos duradouros com OEMs, fortaleceram sua vantagem competitiva, tornando difícil para fornecedores menores entrarem no mercado.

Oportunidades de espaço em branco emergem em aplicações de gestão térmica de veículos elétricos, onde fornecedores tradicionais de refrigerante estão se diversificando para resfriamento de baterias e resfriamento por imersão para data centers, conforme demonstrado pela parceria da PETRONAS com a Iceotope para soluções de resfriamento líquido de precisão. Os padrões de adoção de tecnologia favorecem fornecedores com portfólios de patentes em nanofluidos e formulações de baixa condutividade, à medida que empresas como a Prestone desenvolvem soluções especializadas para aplicações de veículos elétricos que exigem isolamento elétrico.

A intensidade competitiva aumenta em mercados emergentes, onde as capacidades de produção local e a conformidade regulatória criam vantagens para players estabelecidos com presença de fabricação regional. Isso é evidenciado pelo estabelecimento de instalações da Arteco na China, que atende aos mercados locais de resfriamento automotivo e eletrônico.

Líderes do Setor de Refrigerante Automotivo

ExxonMobil Corp.

Chevron Corporation

TotalEnergies SE

Saudi Aramco Group

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Associação de Pesquisa Automotiva da Índia (ARAI), vinculada ao Ministério das Indústrias Pesadas, assinou um Memorando de Entendimento com o Centro de P&D Verde da Hindustan Petroleum Corporation Limited (HPCL). A parceria concentra-se em pesquisa conjunta em lubrificantes, refrigerantes, combustíveis, aditivos e soluções de energia para desenvolver motores e veículos avançados, ao mesmo tempo que aprimora as tecnologias nacionais.

- Setembro de 2024: A Bosch Rexroth fez parceria com a Modine para integrar sistemas de gestão térmica resfriados a líquido EVantage ao portfólio eLION para máquinas eletrificadas fora de estrada, expandindo assim as aplicações de gestão térmica além do setor automotivo para equipamentos móveis industriais.

- Junho de 2024: A PETRONAS Lubricants International firmou uma parceria com a Iceotope para codesenvolver soluções sustentáveis de gestão térmica para data centers, introduzindo o refrigerante líquido PETRONAS Iona Tera como uma expansão além das aplicações automotivas.

Escopo do Relatório Global do Mercado de Refrigerante Automotivo

Os refrigerantes automotivos são fluidos líquidos utilizados para dissipar calor em motores de combustão interna automotivos. O refrigerante previne a corrosão no sistema de arrefecimento ao remover o excesso de calor do motor e limitar danos a longo prazo.

O escopo do relatório abrange a segmentação com base no tipo de veículo, tipo químico e geografia.

O Relatório do Mercado de Refrigerante Automotivo é Segmentado por Tipo de Produto (Etilenoglicol, Propilenoglicol, Glicerina, Outros), Tipo de Veículo (Automóveis de Passeio, Veículos Comerciais Leves e Mais), Tecnologia (IAT, OAT, HOAT), Usuário Final (OEM e Pós-venda) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Etilenoglicol |

| Propilenoglicol |

| Glicerina |

| Outros |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Micro-ônibus |

| Tecnologia de Aditivos Inorgânicos (IAT) |

| Tecnologia de Aditivos Orgânicos (OAT) |

| Tecnologia de Ácido Orgânico Híbrido (HOAT) |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Etilenoglicol | |

| Propilenoglicol | ||

| Glicerina | ||

| Outros | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Tecnologia | Tecnologia de Aditivos Inorgânicos (IAT) | |

| Tecnologia de Aditivos Orgânicos (OAT) | ||

| Tecnologia de Ácido Orgânico Híbrido (HOAT) | ||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de refrigerante automotivo?

Espera-se que o mercado de refrigerante automotivo cresça de USD 7,22 bilhões em 2025 para USD 7,73 bilhões em 2026 e está previsto para atingir USD 10,85 bilhões até 2031, a um CAGR de 7,02% no período de 2026 a 2031.

Por que a América do Sul é a região de crescimento mais rápido até 2031?

As políticas de integração Argentina-Brasil simplificam a homologação, impulsionando a produção de veículos e a demanda por refrigerante.

Como os veículos elétricos influenciam as formulações de refrigerante em 2026?

Os veículos elétricos exigem fluidos dielétricos de baixa condutividade que protegem os pacotes de baterias e a eletrônica de potência contra curtos-circuitos elétricos.

Qual fator mais restringe o volume de refrigerante no mercado de pós-venda em 2026?

As tecnologias de intervalo de troca prolongado estendem a vida útil do serviço para 150.000 milhas ou mais, reduzindo a frequência de reposição.

Qual segmento de tecnologia apresenta a maior taxa de crescimento até 2031?

A Tecnologia de Ácido Orgânico Híbrido está avançando a um CAGR de 7,91%, à medida que os OEMs buscam proteção equilibrada contra corrosão.

Página atualizada pela última vez em: