Tamanho e Participação do Mercado de Realidade Aumentada Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.76% CAGR |

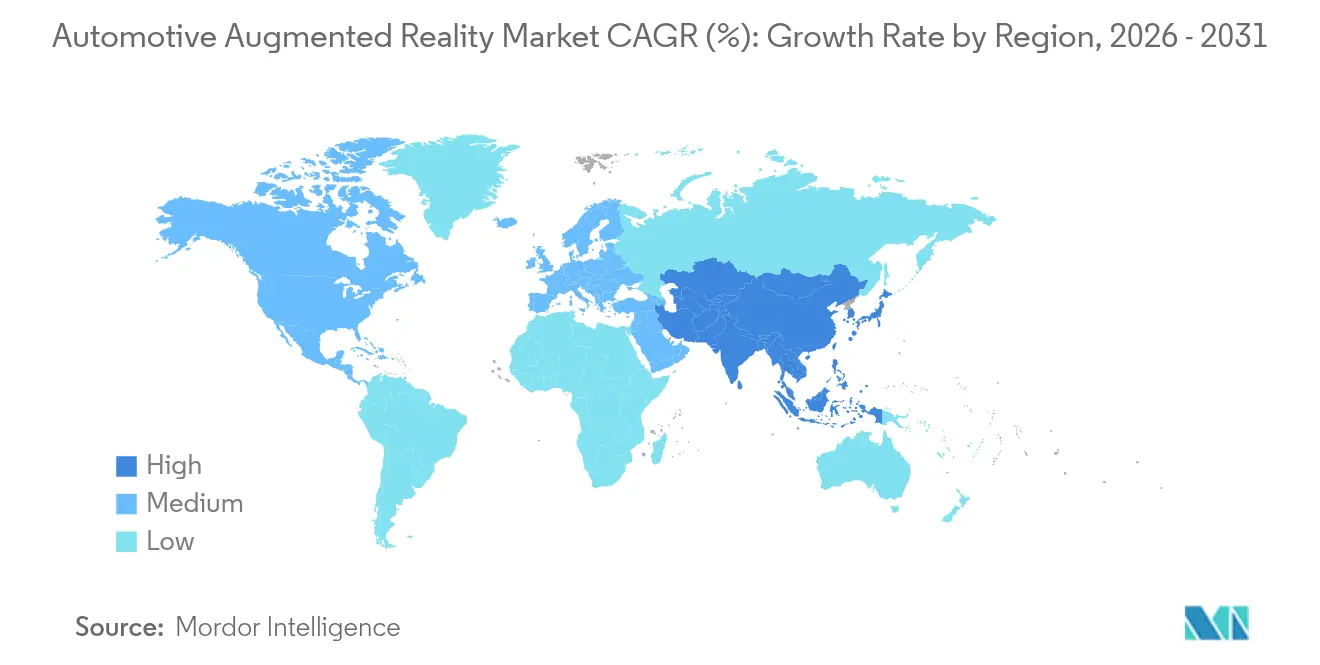

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

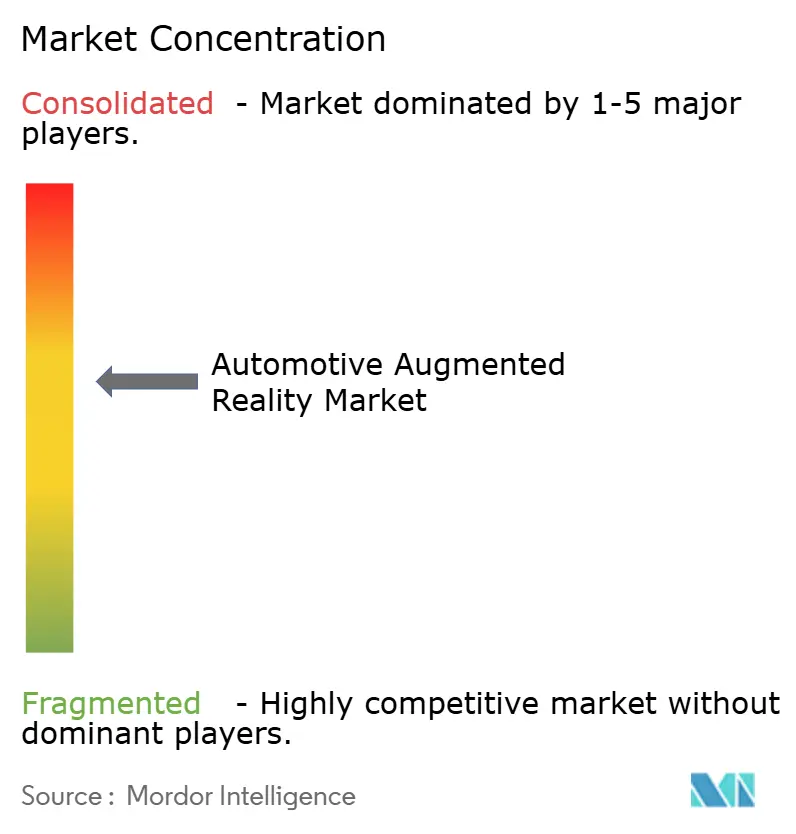

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Aumentada Automotiva por Mordor Intelligence

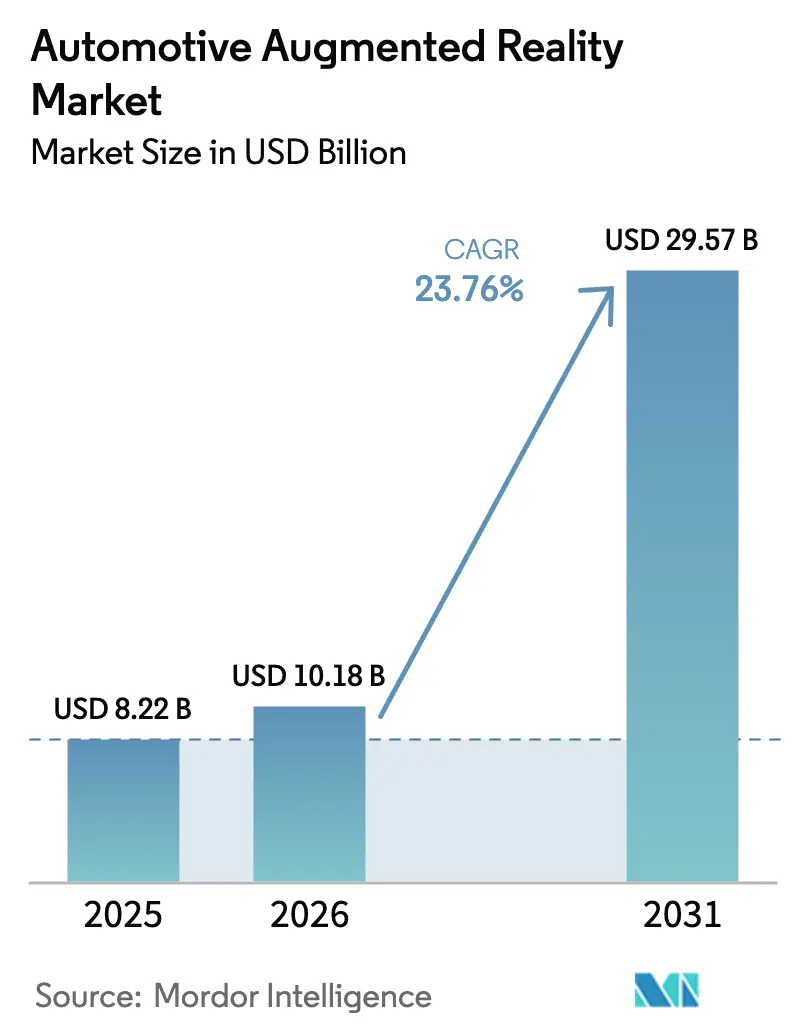

O tamanho do mercado de Realidade Aumentada Automotiva deve crescer de USD 8,22 bilhões em 2025 para USD 10,18 bilhões em 2026 e tem previsão de atingir USD 29,57 bilhões até 2031 a uma CAGR de 23,76% no período 2026-2031.

A forte demanda decorre de plataformas de veículos definidos por software, da crescente adoção de sistemas avançados de assistência ao condutor e do endurecimento dos mandatos de segurança que enfatizam interfaces homem-máquina livres de distrações. Avanços na projeção holográfica, como o conceito de para-brisa completo demonstrado pela Hyundai Mobis para produção em 2027, sinalizam uma mudança em direção a displays imersivos que mesclam conteúdo do mundo real e virtual sem bloquear a visibilidade da estrada. O mix tecnológico está evoluindo à medida que a óptica de guia de ondas e os emissores de micro-LED se aproximam dos pontos de preço de produção em massa, incentivando tanto os fabricantes de luxo quanto os de alto volume a incorporar a realidade aumentada diretamente no cockpit.

Principais Conclusões do Relatório

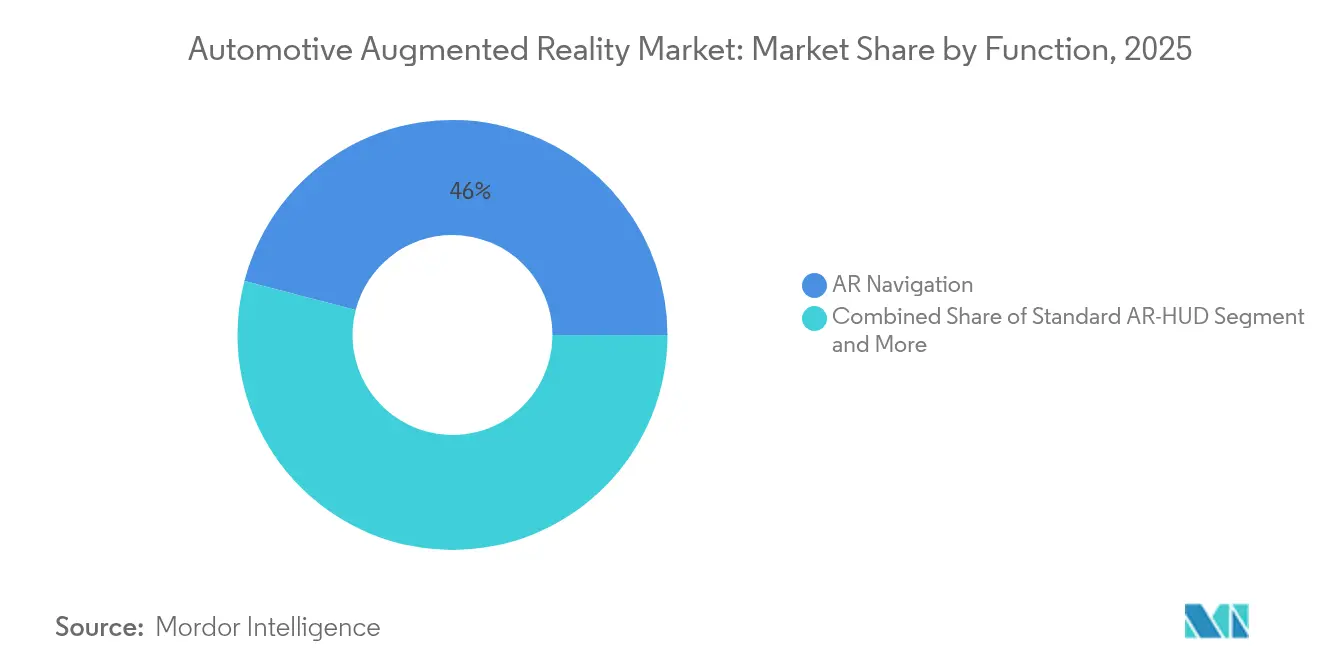

- Por função, a Navegação por RA liderou com 45,96% de participação na receita em 2025, enquanto o Alerta de Saída de Faixa por RA tem previsão de expansão a uma CAGR de 28,74% até 2031.

- Por tecnologia de sensores, a Fusão de Sensores detinha 38,45% da participação do mercado de realidade aumentada automotiva em 2025, enquanto a integração de LiDAR tem projeção de crescimento a uma CAGR de 31,05% até 2031.

- Por tecnologia de display, os sistemas de para-brisa capturaram uma participação de 54,72% em 2025; os displays de guia de ondas estão posicionados para uma CAGR de 27,40% até 2031.

- Por nível de autonomia, os veículos não autônomos responderam por 80,42% do tamanho do mercado de realidade aumentada automotiva em 2025, enquanto os veículos autônomos estão definidos para crescer a uma CAGR de 32,10%.

- Por tipo de veículo, os carros de passeio detinham uma participação de 73,12% em 2025; os veículos comerciais estão avançando a uma CAGR de 25,70% até 2031.

- Por canal de vendas, as soluções instaladas por OEM comandavam 69,55% de participação em 2025, enquanto os retrofits de pós-venda estão crescendo a uma CAGR de 26,60%.

- Por geografia, a América do Norte liderou com uma participação de 42,35% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 27,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Realidade Aumentada Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de ADAS | +6.2% | Global com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Integração OEM de AR-HUD em Modelos Premium | +4.8% | América do Norte, Europa, segmentos premium na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Guia de Ondas e μLED | +3.9% | Polos de fabricação globais, núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Displays Livres de Distrações | +2.8% | Europa como primário, América do Norte como secundário | Médio prazo (2-4 anos) |

| Arquiteturas SDV/OTA Habilitam Atualizações de Recursos | +2.1% | Global, mercados de veículos definidos por software | Longo prazo (≥ 4 anos) |

| Surgimento da Projeção Holográfica de Para-Brisa Completo | +1.5% | Mercados premium globalmente, adoção antecipada na Europa e Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Adoção de ADAS Acelera a Integração de AR-HUD

Os sistemas avançados de assistência ao condutor já empregam câmeras, radar e, cada vez mais, LiDAR para interpretar o ambiente de condução. As sobreposições de realidade aumentada construídas sobre os mesmos dados de sensores fornecem indicações visuais intuitivas para manutenção de faixa, alertas de perigo e navegação, aumentando assim a confiança do condutor na automação. Os efeitos de escala de componentes de uma cadeia de suprimentos de ADAS de USD 125 bilhões reduzem o custo dos materiais para os displays head-up. Os cenários de transferência de Nível 3 também se beneficiam, pois os gráficos de realidade aumentada orientam o condutor a retomar o controle em conformidade com as normas de segurança emergentes. Os fabricantes de automóveis obtêm uma vantagem de custo ao reutilizar o hardware de percepção existente em vez de instalar sensores separados para cada recurso.

A Integração OEM em Modelos Premium Estabelece a Base do Mercado

As marcas de luxo encaram a realidade aumentada como uma experiência de construção de marca, e não como um ônus de custo. A Mercedes-Benz e a BMW lançaram sistemas de grande formato que cobrem a maior parte do para-brisa, demonstrando fidelidade de cores e escurecimento que permanecem legíveis à luz do dia. Os ciclos de adoção premium ajudam a qualificar óptica, revestimentos e soluções térmicas sob rigorosos padrões de confiabilidade dentro de ciclos de modelo de dois anos. Os consumidores, consequentemente, percebem o recurso como um marco do luxo moderno, influenciando as expectativas do mercado de massa e pressionando os fabricantes de volume a desenvolver variantes de menor custo. O efeito cascata resultante comprime o típico atraso de inovação entre os acabamentos de luxo e de segmento médio.

A Queda nos Custos dos Componentes Permite a Penetração no Mercado de Massa

Os substratos de guia de ondas antes exigiam etapas custosas de fotolitografia e processos de fusão de vidro sob medida, mas novos derivados de vidro float e a nanoimprensão de alto rendimento reduziram os custos por unidade em percentuais de dois dígitos. As matrizes de micro-LED atingem níveis de luminância de 10.000 nits enquanto consomem menos energia do que as retroiluminações LCD convencionais, permitindo projeção brilhante mesmo sob luz solar direta sem sobrecarregar uma arquitetura de 12 volts. As expansões de capacidade de fabricação na Malásia, em Taiwan e na China continental aceleram as curvas de aprendizado e impulsionam a padronização nas camadas de ligação óptica, tornando economicamente viável para sedãs de médio porte incluir pacotes de realidade aumentada.

Pressão Regulatória por Displays Livres de Distrações

O Regulamento Geral de Segurança II da UE lista alertas de atenção do condutor, manutenção de faixa de emergência e assistência inteligente de velocidade como equipamentos obrigatórios. Os displays head-up que combinam esses alertas dentro da linha de visão frontal do condutor alinham-se com os objetivos de conformidade e prometem reduzir saídas involuntárias de faixa e incidentes de excesso de velocidade[1]"Sistemas Obrigatórios de Assistência ao Condutor Devem Ajudar a Salvar Mais de 25.000 Vidas até 2038," Comissão Europeia, single-market-economy.ec.europa.eu. As agências europeias de segurança rodoviária estimam que a orientação visual integrada poderia contribuir materialmente para a prevenção de 25.000 mortes no trânsito até 2038. Da mesma forma, embora as diretrizes voluntárias nos Estados Unidos criem cenários de casos de teste uniformes que favorecem fornecedores com pipelines de visualização aumentada comprovados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial do Sistema de RA | -3.2% | Global, particularmente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limitações de Design da Caixa Ocular e Campo de Visão | -2.4% | Mundial, abrangendo todos os segmentos de veículos | Médio prazo (2-4 anos) |

| Espaço Limitado no Para-Brisa | -1.8% | Global, acentuado em veículos de passeio compactos | Longo prazo (≥ 4 anos) |

| Escassez na Cadeia de Suprimentos de Guias de Ondas de Grau Automotivo | -1.6% | Polos de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos do Sistema Limitam a Adoção no Mercado de Massa

Pacotes completos de realidade aumentada com preços entre USD 800 e USD 2.500 sobrecarregam os orçamentos de eletrônicos em carros pequenos, competindo diretamente com câmeras de visão surround, módulos de conectividade e atualizações de infoentretenimento. Novos fornecedores chineses visam uma redução de custo de 30 a 40% substituindo laminados em cunha por filmes de polarização passiva que ainda atendem aos requisitos ópticos do para-brisa. Os operadores de frotas também adotam uma postura de esperar para ver até que os preços caiam a níveis comparáveis às unidades básicas de telemática.

Limitações Técnicas na Caixa Ocular e no Campo de Visão

Equilibrar uma caixa ocular ampla com um grande campo de visão força compensações no tamanho do motor óptico, na dissipação de calor e no brilho. As matrizes atuais fornecem dimensões de caixa ocular de 130 mm × 75 mm, mas condutores de alturas variadas têm dificuldade em ver sobreposições nítidas a menos que os assentos sejam ajustados com precisão. As cabines de veículos comerciais amplificam o desafio porque as posições de assento do condutor diferem amplamente entre os turnos. As redes neurais profundas agora otimizam o layout do conteúdo virtual para mitigar o corte nas bordas do display, mas os redesenhos ópticos permanecem essenciais para uma solução de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: A Dominância da Navegação Impulsiona a Adoção Atual

A Navegação por RA entregou uma participação de 45,96% do mercado de realidade aumentada automotiva em 2025, refletindo seu claro valor de segurança e conveniência em velocidades de rodovias e áreas urbanas. O Alerta de Saída de Faixa, crescendo a uma CAGR de 28,74%, atende a regulamentações mais rígidas de manutenção de faixa e incentivos de seguros. As sobreposições de Controle de Cruzeiro Adaptativo mesclam a visualização do intervalo de tempo com sugestões de velocidade, permitindo que os condutores verifiquem o status do sistema sem olhar para as telas do painel.

As implementações de HUD padrão persistem como uma estratégia de entrada de menor custo para marcas que exploram parcerias de software de geração de imagens. Os fabricantes de automóveis também exploram rótulos de pontos de interesse para apoiar parcerias de comércio eletrônico, embora os modelos de monetização ainda estejam em estágio inicial. A hierarquia funcional sugere que os recursos de segurança orientados pela conformidade superarão as funções puramente de conveniência até que o custo total de propriedade caia ainda mais. O feedback dos usuários indica que os gráficos de navegação ancorados nas bordas do meio-fio em vez das linhas centrais da estrada reduzem os ajustes do volante, apoiando a percepção de que o detalhe da interface, e não apenas a contagem de recursos, impulsiona os níveis de satisfação.

Por Tecnologia de Sensores: As Arquiteturas de Fusão Habilitam a Percepção Abrangente

A Fusão de Sensores permanece dominante com uma participação de 38,45% do mercado de realidade aumentada automotiva porque a combinação de radar, câmera e medições inerciais produz localização robusta sob brilho intenso, chuva ou tráfego denso. O LiDAR, avançando a uma CAGR de 31,05%, introduz estimativa de profundidade em nível centimétrico que fixa com precisão objetos virtuais em marcadores de faixa físicos mesmo quando a pintura da faixa se deteriora. As soluções apenas de radar atraem frotas comerciais que priorizam custo e tolerância à obstrução por detritos, mas a resolução angular limitada restringe os casos de uso a alertas básicos de colisão frontal.

As matrizes de sensores de imagem fornecem contexto fotorrealista para alertas de pedestres em realidade aumentada, mas a sobrecarga de processamento aumenta exponencialmente quando formam a única pilha de percepção. Os sensores ultrassônicos complementam o posicionamento de objetos em campo próximo durante manobras de estacionamento, mas as restrições de largura de banda limitam seu valor autônomo para sobreposições dinâmicas acima de 30 km/h. O roteiro de sensores converge, portanto, em pilhas heterogêneas processadas por nós de computação centralizados que alocam cargas de trabalho dinamicamente, aumentando a eficiência em diversos cenários de tráfego.

Por Tecnologia de Display: A Integração no Para-Brisa Lidera a Evolução do Mercado

Os sistemas de para-brisa responderam por uma participação de 54,72% em 2025, provando que a integração de óptica em vidro de segurança laminado oferece um campo de visão maximizado sem adicionar hardware à cabine. Os HUDs baseados em combinador ainda são vendidos em canais de retrofit porque se encaixam diretamente no painel, reduzindo os prazos de integração para menos de três meses. Os displays de guia de ondas, com previsão de CAGR de 27,40%, comprimem a óptica de projeção em um painel mais fino que 5 mm, liberando espaço no painel para infoentretenimento ou embalagem de airbag.

As folhas holográficas distribuem pontos de projeção em múltiplos ângulos de incidência, mitigando imagens fantasmas que afetaram os protótipos de primeira geração. Os motores micro-OLED melhoram a saturação de cores e a vida útil, tornando os sistemas combinadores de visão direta atraentes para capacetes de motocicletas, um segmento adjacente frequentemente negligenciado pelos fabricantes de automóveis. Os para-brisas contornados, comuns em crossovers e vans, exigem laminados de espessura variável para manter a tolerância de sobreposição dentro da ISO 15008, estendendo os ciclos de validação em nove a doze meses. Portanto, os fornecedores de Nível 1 aceleram os investimentos em simuladores ópticos paramétricos para desacoplar o design do display das datas de congelamento do design do veículo.

Por Nível de Autonomia: Os Sistemas Não Autônomos Impulsionam o Volume Atual

Os veículos operando nos Níveis SAE 0 a 2 geraram 80,42% do tamanho do mercado de realidade aumentada automotiva em 2025, pois constituem a maior parte da produção global. Para este grupo, a realidade aumentada melhora a consciência situacional sem alterar os quadros de responsabilidade. As aplicações de Nível 3 crescem a uma CAGR de 32,10% porque os reguladores agora delineiam comportamentos de transição claros que dependem de sinais inequívocos de transferência ao condutor, frequentemente apresentados por meio de ícones no para-brisa e barras de contagem regressiva.

Os robôtaxis de Nível 4 usam displays head-up principalmente para tranquilização dos passageiros e confirmação de rota, transformando o para-brisa em uma tela de experiência em vez de equipamento de segurança. A linguagem de design evolui à medida que a autonomia aumenta; as mensagens de transferência requerem paletas de cores contrastantes e sincronização de áudio, enquanto os veículos exclusivos para passageiros podem incorporar sobreposições de infoentretenimento ocupando zonas periféricas. Os organismos de normalização formulam faixas de luminância destinadas a prevenir náuseas quando os passageiros enfrentam conteúdo aumentado dinâmico durante acelerações laterais.

Por Tipo de Veículo: O Foco em Passageiros Permite o Refinamento da Tecnologia

Os carros de passeio detinham 73,12% do mercado de realidade aumentada automotiva em 2025, oferecendo aos fornecedores uma plataforma consistente para refinar a óptica de projeção e os polarizadores resistentes ao calor. Pesquisas com consumidores mostram disposição para pagar um prêmio de USD 700 por realidade aumentada integrada se combinada com recursos de condução semiautônoma. Os veículos comerciais estão crescendo a uma CAGR de 25,70%, em grande parte porque as empresas de logística quantificam o benefício da tecnologia em menos horas de inatividade relacionadas a colisões.

Os caminhões pesados aproveitam a realidade aumentada para visualizar zonas de ponto cego nos pilares A, reduzindo incidentes de fusão em rodovias de múltiplas faixas. Os operadores de ônibus adotam alertas de proximidade de pedestres em head-up para cumprir as restrições de velocidade urbana. Os ciclos de aquisição de frotas agrupam a realidade aumentada em pacotes de segurança mais amplos que também incluem câmeras de monitoramento do condutor, ampliando as economias de escala. Os OEMs de maquinário agrícola investigam AR-HUDs para orientação de pulverizadores e detecção de obstáculos, ilustrando a futura diversificação além dos segmentos rodoviários.

Por Canal de Vendas: A Integração OEM Molda a Estrutura do Mercado

As soluções instaladas por OEM retiveram 69,55% de participação do mercado de realidade aumentada automotiva em 2025, auxiliadas pela integração mais estreita de cibersegurança com as redes do veículo e pela inclusão nas garantias de fábrica. Os prazos de entrega do design à entrega se alinham com os ciclos de atualização de plataforma de três anos, permitindo que os fornecedores ópticos amortizem os investimentos em ferramental em altos volumes. Os retrofits de pós-venda, expandindo a uma CAGR de 26,60%, atraem motoristas de aplicativos de transporte e entusiastas que não podem justificar a compra de um carro novo, mas desejam o aprimoramento de segurança.

Módulos de projetor universais combinados com folhas combinadoras adesivas reduzem os tempos de instalação para duas horas, expandindo os canais de varejo em grandes lojas de eletrônicos. As limitações de garantia e as lacunas de certificação permanecem obstáculos, mas os esforços de padronização de componentes visam garantir classificações de segurança funcional análogas aos retrofits de câmera frontal. As seguradoras em algumas regiões começaram a oferecer pequenas reduções de prêmio para veículos documentados com registros de assistência ao condutor por realidade aumentada, reforçando as propostas de valor do retrofit.

Análise Geográfica

A América do Norte gerou 42,35% do mercado de realidade aumentada automotiva em 2025. A densidade de veículos premium, as robustas regulamentações de ADAS e as estratégias de diferenciação de marca sustentam um crescimento constante apesar de um crescimento regional moderado até 2031. As províncias canadenses estão alinhando os estatutos de condução distraída com as recomendações federais, motivando ainda mais os OEMs a incorporar auxílios visuais na fonte. Os fabricantes de luxo dos EUA buscam sobreposições de navegação baseadas em assinatura para compensar os orçamentos de P&D de eletrificação, garantindo atualizações contínuas de recursos entregues por redes celulares.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 27,90%, impulsionada pela combinação de uma classe média em ascensão, inovação de marcas domésticas e fabricação óptica competitiva em custos. Fabricantes de automóveis chineses como a BYD integram realidade aumentada em sedãs compactos com preços abaixo de USD 20.000, reforçando a percepção de que a tecnologia logo atingirá penetração em massa. Os fornecedores coreanos e japoneses aproveitam os ecossistemas de semicondutores domésticos para desenvolver emissores de micro-LED proprietários, reduzindo ainda mais o custo dos materiais. Os governos regionais emitem incentivos fiscais para fabricantes de eletrônicos de assistência ao condutor, reforçando as ambições de localização da cadeia de suprimentos.

A Europa apresenta crescimento significativo à medida que o Regulamento Geral de Segurança II move a realidade aumentada de equipamento de luxo opcional para equipamento de segurança quase obrigatório. Os OEMs alemães e suecos sincronizam os lançamentos de AR-HUD com programas piloto autônomos ao longo de rodovias pré-mapeadas, destacando as sinergias entre dados de percepção e design de interface homem-máquina. Os fornecedores aproveitam as subvenções do fundo de recuperação da UE dedicadas a roteiros de zero acidentes, acelerando o investimento em linhas de vidro de display holográfico. A rede rodoviária transfronteiriça do continente impulsiona a demanda por sobreposições de navegação multilíngues, incentivando estruturas de software que alternam iconografia e unidades de medida em tempo real.

Cenário Competitivo

O mercado de realidade aumentada automotiva apresenta uma concentração moderada, onde os fornecedores de Nível 1 estabelecidos mantêm fortes relacionamentos com OEMs, enquanto empresas especializadas em óptica contribuem com propriedade intelectual única. A Bosch atualizou seu motor óptico para suportar planos de imagem duplos, permitindo alertas de perigo em campo próximo e indicações de navegação em campo distante simultaneamente. A Hyundai Mobis fez parceria com a Zeiss para industrializar técnicas de laminação de folhas holográficas que permitem projeção de para-brisa completo sem distorcer a visão de óculos de sol polarizados. A SCHOTT colabora com a Lumus para aumentar a capacidade de fusão de vidro, reduzindo os prazos de entrega para blanks de guia de ondas grandes e aliviando os gargalos de fonte única para os OEMs europeus.

Os players emergentes exploram nichos de espaço em branco em kits de pós-venda e retrofits de frotas comerciais. A start-up chinesa Zhiyungu substituiu componentes de cunha custosos por lentes colimadoras proprietárias, visando uma redução de custo de 40% enquanto mantém os padrões ópticos ISO. A empresa americana Mojo Vision integra matrizes de pixels de micro-LED diretamente em backplanes de silício, alegando eficiência 20 a 50 vezes maior do que os sistemas combinadores baseados em LCD atuais. Os depósitos de patentes revelam o foco da Tesla em redes de comunicação de latência de nanossegundos dentro do cockpit, sugerindo que a integração em nível de sistema, e não os avanços ópticos isolados, moldará as vantagens duradouras.

Os investimentos estratégicos se concentram em ecossistemas de software que monetizam as atualizações pós-venda. A Qualcomm e a Panasonic Automotive implantarão núcleos de IA de cockpit que ajustam dinamicamente a densidade de aumentação com base na carga de trabalho do condutor, habilitando modelos de assinatura em camadas. A Vuzix e a Garmin colaboram em guias de ondas nanoimprensados para capacetes de motocicletas, expandindo fluxos de receita adjacentes enquanto compartilham a sobrecarga de P&D com programas automotivos. À medida que as bibliotecas de simulação óptica amadurecem, fornecedores menores podem licenciar designs de referência e evitar cadeias de ferramentas internas custosas, normalizando ainda mais o campo de jogo competitivo.

Líderes do Setor de Realidade Aumentada Automotiva

Continental AG

Denso Corporation

Panasonic Connect

Visteon Corporation

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Hyundai Mobis apresentou o primeiro display holográfico de para-brisa completo na CES 2025, com meta de produção em massa para 2027.

- Janeiro de 2025: A Panasonic Automotive Systems expandiu a colaboração com a Qualcomm para incorporar recursos de IA do Snapdragon Cockpit Elite em controladores de domínio a partir de 2026.

- Janeiro de 2025: A HARMAN apresentou displays de cabine alimentados pela tecnologia da Samsung e o sistema de alerta Ready Aware na CES 2025.

- Outubro de 2024: A Zeiss e a Hyundai Mobis fizeram parceria para codesenvolver displays holográficos panorâmicos para para-brisas inferiores, com produção prevista para 2027.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de realidade aumentada automotiva como todos os sistemas de veículos construídos em fábrica ou retrofit que sobrepõem gráficos de navegação, segurança e infoentretenimento gerados por computador à visão do mundo real do condutor por meio de displays head-up de para-brisa ou combinador, projetores de guia de ondas ou interfaces de RA comparáveis que se sincronizam com sensores de bordo e dados em nuvem.

Exclusão de escopo: simuladores de realidade virtual pura usados apenas em estúdios de design ou centros externos de treinamento de condutores estão fora desta avaliação.

Visão Geral da Segmentação

- Por Função

- AR-HUD Padrão

- Navegação por RA

- Controle de Cruzeiro Adaptativo por RA

- Alerta de Saída de Faixa por RA

- Por Tecnologia de Sensores

- Radar

- LiDAR

- Sensores de Imagem

- Fusão de Sensores

- Por Tecnologia de Display

- Combinador

- Para-Brisa

- Guia de Ondas

- Por Nível de Autonomia

- Não Autônomo (L0-L2)

- Autônomo (L3-L5)

- Por Tipo de Veículo

- Veículos de Passeio

- Veículos Comerciais

- Por Canal de Vendas

- Instalação OEM

- Retrofit de Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com engenheiros de módulos HUD na Alemanha, arquitetos de chips de fusão de sensores na Coreia do Sul, líderes de produtos de software de RA na Califórnia e gerentes de aquisições em OEMs de carros de passeio na China e no México refinaram as premissas de taxa de adesão, validaram os preços médios de venda e testaram sob pressão as previsões regionais em relação a pipelines de compra reais.

Pesquisa de Gabinete

Os analistas da Mordor mapearam o cenário do mercado minerando conjuntos de dados abertos das regulamentações de segurança da UNECE, estatísticas de lesões em acidentes da NHTSA, registros de produção da ACEA, fluxos de comércio de componentes ópticos do UN Comtrade e depósitos de patentes indexados no Questel e no IEEE Xplore. Arquivos de empresas, apresentações para investidores e feeds de imprensa confiáveis acessados via D&B Hoovers e Dow Jones Factiva complementaram as tendências de custo, os roteiros de adoção de OEMs e os acordos de parceria. Essas referências ancoram a linha de base antes de qualquer construção de modelo; no entanto, muitas fontes públicas e de assinatura adicionais foram consultadas para complementar os dados e o contexto.

O segundo trabalho de gabinete vinculou os mandatos regionais de instalação às curvas de custo de fusão de sensores e rastreou a erosão de preços de micro-LED e guia de ondas por meio de relatórios da Asia Metal e instantâneos de BOM de veículos da Marklines. Essa vinculação nos ajudou a dimensionar o valor do hardware sem superestimar as receitas exclusivas de software.

Dimensionamento e Previsão do Mercado

Uma reconstrução de produção e comércio de veículos de cima para baixo, combinada uma vez com roll-ups de fornecedores de baixo para cima para verificações pontuais, forma o modelo central. As variáveis-chave incluem a produção anual de veículos leves, a penetração de AR-HUD por linha de acabamento, o preço médio de venda do projetor, a deflação de custo de LiDAR e radar, os cronogramas de implementação regulatória e os aumentos de participação de veículos elétricos. A regressão multivariada combinada com análise de cenários projeta esses impulsionadores até 2030, enquanto as lacunas, como volumes de pós-venda ausentes em economias menores, são preenchidas usando dados de importação proxy e proporções de pesquisa calibradas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisões em três camadas: alertas de variância automatizados sinalizam anomalias, analistas sênior reconciliam oscilações em relação a indicadores independentes e o relatório é atualizado a cada ano, com correções intermediárias quando eventos materiais movem o mercado.

Por que a Linha de Base de Realidade Aumentada Automotiva da Mordor Comanda Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas se ancoram em escopos, pilhas de preços ou cadências de atualização diferentes. Reconhecemos essas lacunas antecipadamente e, em seguida, fundamentamos nossos totais em hardware embarcado e licenças de software verificadas, não em conversas especulativas sobre pipeline.

Os principais impulsionadores de lacunas incluem se as vendas de retrofit são contadas, como as receitas convencionais de HUD são separadas das unidades de RA verdadeiras, as janelas de conversão de moeda escolhidas e o ritmo em que as futuras leis de instalação são incorporadas às previsões.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 8,22 B (2025) | ||

| USD 15,47 B (2024) | Consultoria Regional A | Inclui receita mais ampla da cadeia de suprimentos mais gastos com apresentação de protótipos, inflando a base. |

| USD 5,00 B (2024) | Consultoria Global B | Aplica preços médios de venda de HUD convencional e omite retrofits de pós-venda, subestimando o valor. |

A comparação mostra que quando o escopo, as variáveis e o ritmo de atualização estão alinhados com evidências reais de produção, a Mordor entrega uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de realidade aumentada automotiva?

O mercado está em USD 10,18 bilhões em 2026 e tem projeção de atingir quase USD 29,57 bilhões até 2031.

Qual região lidera a adoção global?

A América do Norte lidera com uma participação de 42,35% em 2025, impulsionada pela densidade de veículos premium e regulamentações de segurança favoráveis.

Qual segmento de aplicação está crescendo mais rapidamente?

O Alerta de Saída de Faixa por RA está avançando a uma CAGR de 28,74% até 2031 devido ao seu valor centrado na segurança.

Como a queda nos custos dos componentes afetará a adoção?

Espera-se que os preços mais baixos de guia de ondas e micro-LED impulsionem os pacotes de realidade aumentada para veículos de segmento médio dentro de quatro anos.

Por que os sistemas instalados por OEM são dominantes?

A integração de fábrica responde por 69,55% do volume de 2025 porque garante controle de qualidade, alinhamento de cibersegurança e cobertura de garantia.

Página atualizada pela última vez em: