Tamanho e Participação do Mercado de Sistemas de Visão Noturna Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

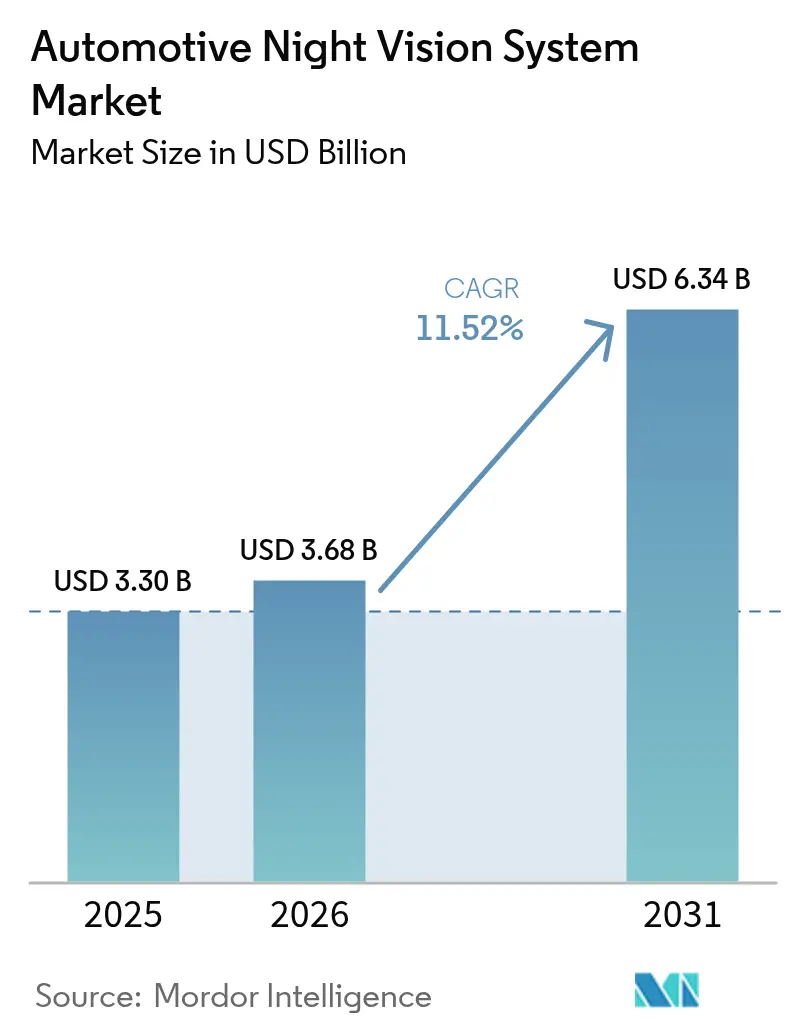

| Tamanho do Mercado (2026) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

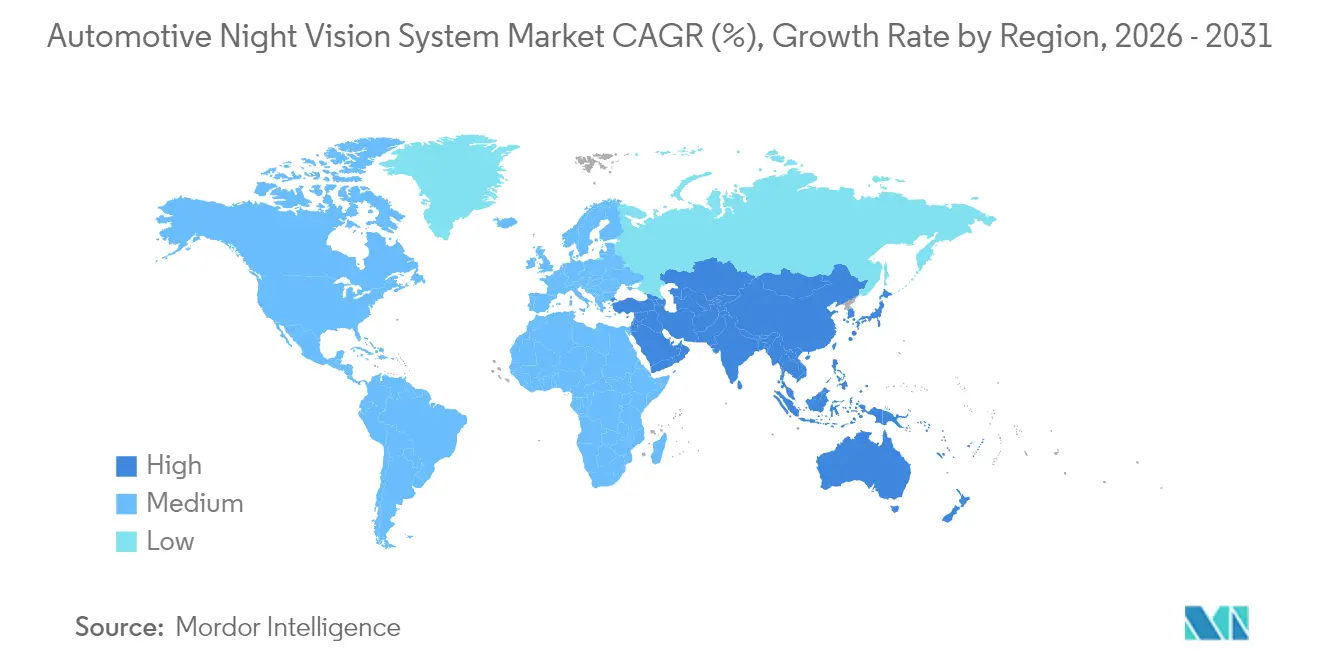

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

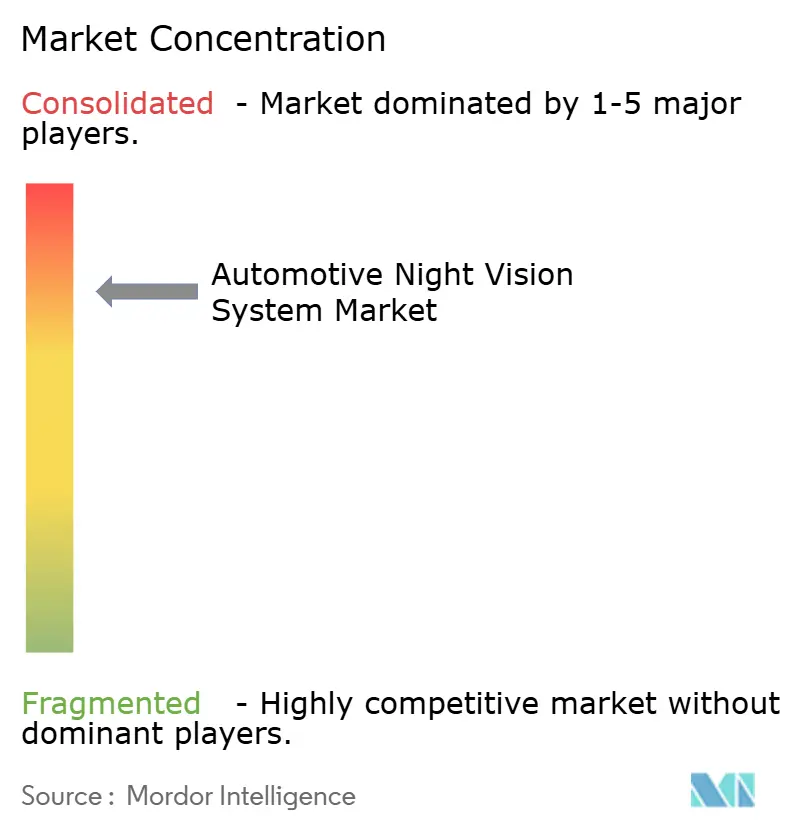

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Visão Noturna Automotiva por Mordor Intelligence

O tamanho do mercado de sistemas de visão noturna automotiva foi avaliado em USD 3,30 bilhões em 2025 e estima-se que cresça de USD 3,68 bilhões em 2026 para atingir USD 6,34 bilhões até 2031, a um CAGR de 11,52% durante o período de previsão (2026-2031). Regras obrigatórias de proteção a pedestres nos Estados Unidos e na União Europeia, a expansão de portfólios premium de veículos elétricos a bateria e reduções constantes de custos em componentes de imagem térmica sustentam essa perspectiva. Por exemplo, o Padrão Federal de Segurança de Veículos Motorizados nº 127 da Administração Nacional de Segurança no Tráfego Rodoviário exige sistemas de frenagem automática de emergência para pedestres até setembro de 2029[1]"Padrões Federais de Segurança de Veículos Motorizados; Sistemas de Frenagem Automática de Emergência para Veículos Leves", Federal Register, www.federalregister.gov.. As montadoras respondem incorporando sensores térmicos em pilhas de sistemas avançados de assistência ao condutor (ADAS), enquanto os fornecedores exploram ópticas em nível de wafer para aliviar as pressões de preço. O impulso competitivo se intensifica à medida que fornecedores tradicionais de Nível 1 se aliam a especialistas em infravermelho para defender seus espaços de mercado contra novos entrantes disruptivos. Ao longo do período de previsão, o mercado de sistemas de visão noturna automotiva está destinado a passar de um diferencial de luxo para um recurso de conformidade amplamente adotado, especialmente na América do Norte, Europa e plataformas chinesas de alto nível.

Principais Conclusões do Relatório

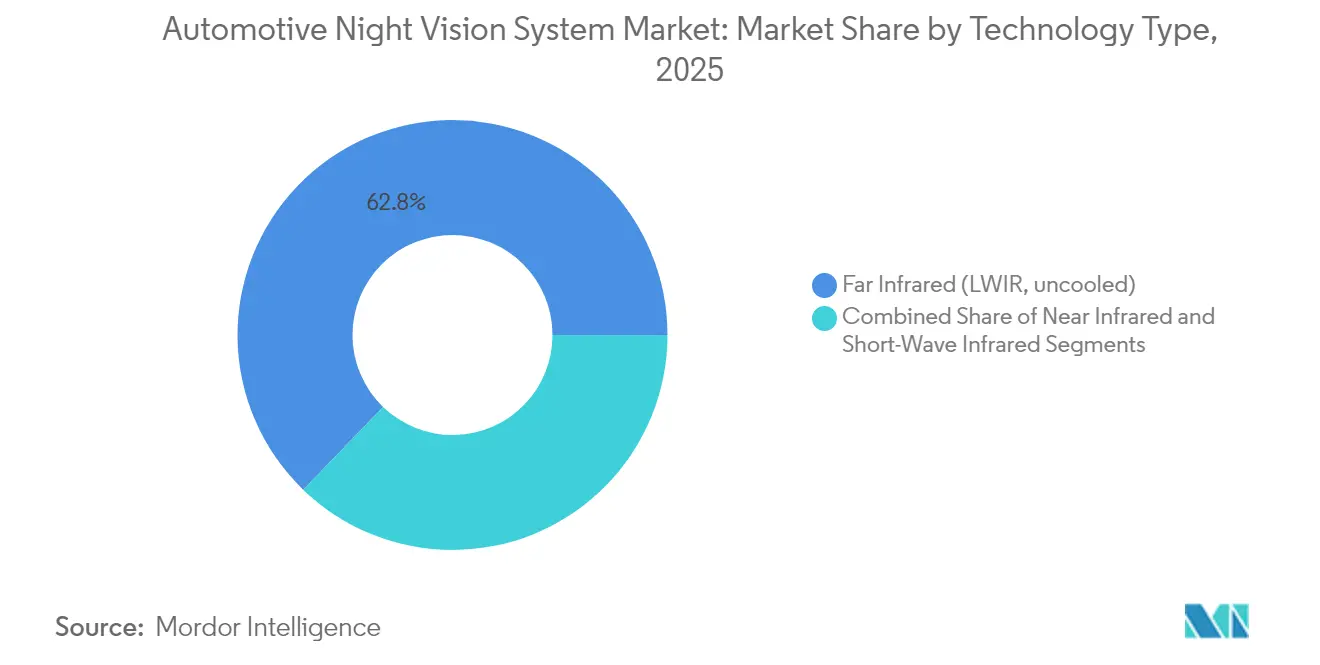

- Por tipo de tecnologia, o Infravermelho Distante (LWIR) detinha 62,78% da participação de mercado dos sistemas de visão noturna automotiva em 2025, enquanto o Infravermelho de Onda Curta (SWIR) está posicionado para expandir a um CAGR de 15,88% até 2031.

- Por tipo de display, os Displays Head-Up representaram 43,10% da participação de receita dos sistemas de visão noturna automotiva em 2025; as Telas Centrais de Infoentretenimento têm previsão de avançar a um CAGR de 18,05% até 2031.

- Por componente, as Câmeras de Visão Noturna comandaram 54,72% da participação de receita dos sistemas de visão noturna automotiva em 2025, enquanto as Fontes de Iluminação IR estão progredindo a um CAGR de 15,65%.

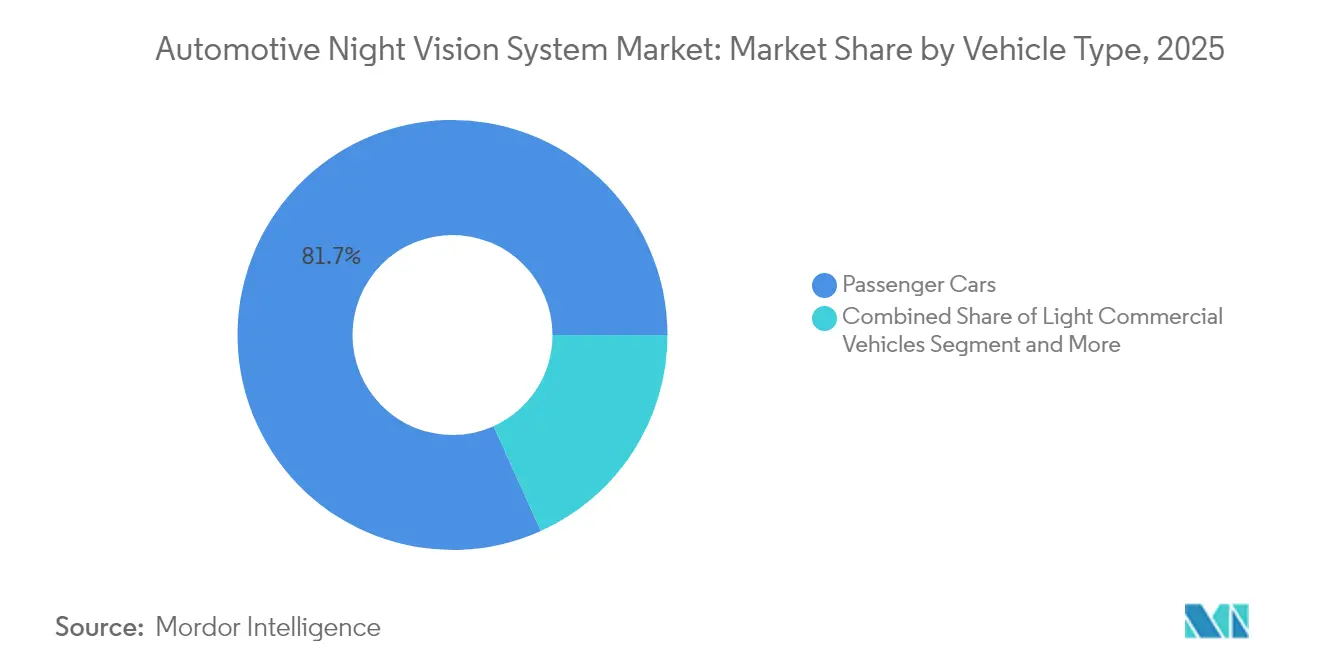

- Por categoria de veículo, os Automóveis de Passeio lideraram com 81,74% da participação de mercado dos sistemas de visão noturna automotiva em 2025, enquanto os Veículos Comerciais Leves crescerão a um CAGR de 14,52% até 2031.

- Por canal de vendas, as instalações de fábrica OEM representaram 83,90% da participação de receita dos sistemas de visão noturna automotiva em 2025 e continuam a crescer a um CAGR de 15,02%.

- Por geografia, a América do Norte contribuiu com 41,20% da participação de receita dos sistemas de visão noturna automotiva em 2025 e a Ásia-Pacífico está no caminho para um CAGR de 14,33%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Visão Noturna Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de ADAS no US-FMVSS 111 e EU GSR 2029 | +3.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Penetração no Segmento Premium em VEs e Modelos ICE de Luxo | +2.8% | Global, concentrado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Redução de Custos via Ópticas em Nível de Wafer e Soluções Baseadas Exclusivamente em IA | +2.1% | Global, fabricação concentrada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fusão de Sensores Térmicos/Visíveis Habilitando Autonomia L3 à Noite | +1.9% | Global, adoção inicial na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Descontos em Telemática de Seguros para Frotas Equipadas com Infravermelho | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sensores LWIR de Grau Militar Entrando nas Cadeias de Fornecimento Civil | +0.5% | Global, sujeito a controles de exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de ADAS no US-FMVSS 111 e EU GSR 2029

A convergência regulatória entre o Padrão Federal de Segurança de Veículos Motorizados nº 127 dos EUA e o Regulamento Geral de Segurança da UE 2029 cria um prazo de conformidade sincronizado que reformula fundamentalmente a economia de adoção de visão noturna automotiva no Mercado de Sistemas de Visão Noturna Automotiva. O mandato da NHTSA que exige sistemas de frenagem automática de emergência para pedestres até setembro de 2029 expõe uma lacuna crítica de desempenho, pois testes realizados pela Teledyne FLIR e pela VSI Labs demonstraram que os sistemas PAEB com fusão térmica passaram em todos os cenários noturnos, enquanto três grandes modelos de veículos de 2024 falharam em múltiplos testes. Essa pressão regulatória transforma a visão noturna de recurso de luxo em necessidade de conformidade, com 77,7% das fatalidades de pedestres ocorrendo à noite em 2022, fornecendo a justificativa de segurança. O cronograma paralelo da UE garante que as montadoras globais não possam regionalizar sua abordagem, criando economias de escala que aceleram a redução de custos nas cadeias de fornecimento de imagem térmica. Os fabricantes de pequeno volume recebem uma extensão de um ano até setembro de 2030, criando uma dinâmica de mercado em dois níveis que pode favorecer os players estabelecidos com capacidades de sensoriamento térmico existentes.

Penetração no Segmento Premium em VEs e Modelos ICE de Luxo

Os veículos elétricos de alto padrão agora integram câmeras térmicas para justificar prêmios de preço e se diferenciar de rivais convencionais. O Mercedes-Benz Night View Assist Plus identifica pedestres e animais silvestres a até 160 m de distância e aplica um feixe de luz sem ofuscar o tráfego que vem em sentido contrário. A solução de infravermelho distante da BMW alcança 300 m e permanece eficaz sem iluminação externa. Modelos ICE de luxo como o Audi A6 e o Q7 espelham essa prática, cada um oferecendo uma opção de USD 2.500. Como os compradores premium aceitam listas de equipamentos que ultrapassam o limite de USD 2.300–2.500, eles fornecem os volumes iniciais necessários para as curvas de aprendizado da cadeia de fornecimento, abrindo assim o caminho para versões com custo otimizado nos segmentos de volume.

Redução de Custos via Ópticas em Nível de Wafer e Soluções Baseadas Exclusivamente em IA

A inovação na fabricação de ópticas em nível de wafer altera fundamentalmente a economia dos sistemas de visão noturna ao permitir processos de produção compatíveis com semicondutores que atingem volumes de grau automotivo. O financiamento de USD 12,5 milhões da Meridian Innovation para sensores térmicos compatíveis com CMOS de silício demonstra a confiança do capital de risco no potencial de redução de custos, com seu embalamento a vácuo em nível de wafer patenteado visando produção em maior volume a custos mais baixos em comparação com os sensores tradicionais de infravermelho de onda longa. As soluções de ópticas em nível de wafer da EV Group permitem masterização por passo e repetição e moldagem de microlentes UV para aplicações de sensoriamento infravermelho automotivo, apoiando a integração de estruturas fotônicas inovadoras que aprimoram as capacidades de visão noturna. Pesquisadores da Universidade Flinders desenvolveram materiais poliméricos de baixo custo a partir de enxofre e ciclopentadieno para lentes infravermelhas, oferecendo alternativas mais baratas ao germânio caro e aos vidros calcogenetos tóxicos, ao mesmo tempo que permitem produção rápida e flexibilidade de moldagem. As soluções baseadas exclusivamente em IA eliminam os requisitos de obturador mecânico em detectores não resfriados, reduzindo a complexidade do sistema enquanto melhoram a confiabilidade por meio de algoritmos de correção de não uniformidade baseados em software.

Fusão de Sensores Térmicos/Visíveis Habilitando Autonomia L3 à Noite

As arquiteturas de fusão de sensores que combinam imagem térmica com câmeras de espectro visível desbloqueiam capacidades de condução autônoma de Nível 3 durante operações noturnas, abordando os 90% das falhas de visão de máquina que ocorrem em condições de visibilidade difícil no Mercado de Sistemas de Visão Noturna Automotiva. A parceria da Visionary.ai com a Innoviz integra a tecnologia True Night Vision com sensores LiDAR de alto desempenho para aprimorar o desempenho de visão de máquina 3D em condições de pouca luz e clima adverso, e um sistema de câmera térmica integrado ao para-brisa da Lynred e da Saint-Gobain Sekurit alcança um alcance de detecção de pedestres de 140 metros enquanto mantém a transparência por meio de tecnologia baseada em cristal, aprimorando assim a confiabilidade da frenagem automática de emergência. A avaliação da Plus de câmeras térmicas para caminhões autônomos de Nível 4, fornecidas pela Teledyne FLIR, visa uma capacidade de detecção de pedestres de 250 metros que supera o alcance típico dos faróis para a segurança de manobra de veículos pesados. A abordagem de fusão aborda as limitações individuais dos sensores enquanto cria a redundância essencial para a validação de sistemas autônomos e aprovação regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Preço Médio de Venda de Módulos LWIR Não Resfriados e Integração de HUD | -2.1% | Global, mais agudo em segmentos sensíveis a preço | Médio prazo (2-4 anos) |

| Controles de Exportação ITAR/Wassenaar dos EUA sobre Núcleos Térmicos Acima de 9 Hz | -1.8% | Global, afetando a transferência de tecnologia para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Resistência dos Consumidores à Privacidade de Dados em Imagem IR de Cabine | -1.3% | UE e América do Norte, incerteza regulatória | Curto prazo (≤ 2 anos) |

| Deriva de Confiabilidade de Obturadores MEMS em Detectores Não Resfriados | -0.9% | Global, afetando a implantação no mercado de massa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço Médio de Venda de Módulos LWIR Não Resfriados e Integração de HUD

Os núcleos térmicos e as ópticas associadas permanecem caros em relação às unidades de câmera e radar. A integração de projeções head-up adiciona despesas adicionais porque cada display exige combinadores ópticos e calibração elaborada. As equipes de engenharia de custos das OEMs devem escolher entre cobertura LWIR completa ou caminhos de fusão radar-câmera que prometem conformidade com contagens menores de lista de materiais. Algoritmos sem obturador emergentes e fabricação em nível de wafer podem aliviar a pressão, mas o período de transição mantém os segmentos mainstream sensíveis a preço.

Controles de Exportação ITAR/Wassenaar dos EUA sobre Núcleos Térmicos Acima de 9 Hz

Os imageadores térmicos que atualizam acima de 9 Hz são classificados como bens de uso duplo, o que afeta as estratégias de fornecimento no Mercado de Sistemas de Visão Noturna Automotiva. As licenças de exportação regem as remessas para grandes partes da Ásia, obrigando as montadoras a equilibrar múltiplas rotas de fornecimento. A especialista em infravermelho Xenics lista códigos harmonizados controlados que acionam revisões de licença. Sanções recentes a fornecedores chineses selecionados por vínculos militares destacam os riscos de aplicação. Tais obstáculos prolongam os cronogramas de qualificação, inflam os estoques de segurança e às vezes obrigam divisões regionais de design. A inovação em materiais, como o vidro calcogeneto BDNL-4 da LightPath Technologies que contorna a dependência do germânio, visa limitar a exposição, mas não pode neutralizar completamente os atrasos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do LWIR Enfrenta Disrupção do SWIR

Os sistemas de visão noturna automotiva para soluções LWIR contribuíram com 62,78% do valor global. O forte contraste térmico permite o reconhecimento confiável de pedestres além dos feixes dos faróis, explicando a adoção sustentada nos ciclos de testes regulatórios. Os sensores SWIR estão escalando a um CAGR elevado de 15,88% à medida que os fotodiodos em nível de wafer cruzaram o limite de USD 100 por unidade. Os processos de semicondutores familiares às fábricas de câmeras fornecem curvas de custo atraentes, e a capacidade do SWIR de ver através de névoa de neve e neblina leve é convincente para uso em rodovias autônomas. A participação de mercado dos sistemas de visão noturna automotiva detida pelo LWIR deve erodir gradualmente, embora permaneça o padrão de referência para certificação de conformidade. O Infravermelho Próximo Ativo ocupa um caminho intermediário, fornecendo imagens monocromáticas a alcances de 600 pés quando combinado com emissores LED discretos.

Os pipelines de P&D continuam a ampliar o alcance espectral. A Universidade Aalto entregou fotodiodos de germânio com 35% maior responsividade a 1,55 µm, ideal para bandas automotivas SWIR. No extremo, detectores de pontos quânticos registraram detectividade de até 18 µm de comprimento de onda, demonstrando o teto futuro para os projetistas de sensores. Para os próximos cinco anos, matrizes de banda dupla que combinam LWIR e SWIR em lógica comum provavelmente encabeçarão os pacotes premium, garantindo redundância enquanto moderam o custo total de propriedade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Display: Liderança do HUD Desafiada pela Integração de Infoentretenimento

Os displays head-up garantiram 43,10% da participação de mercado em 2025, contribuindo para o tamanho do mercado de sistemas de visão noturna automotiva. Os motoristas valorizam a retenção da visão frontal e a redução do tempo de desvio do olhar. Mesmo assim, os displays centrais capturam posicionamentos de orçamento porque as montadoras já incorporam telas sensíveis ao toque de 12 polegadas ou maiores para navegação e streaming. Um CAGR de 18,05% coloca os feeds baseados em infoentretenimento no caminho de alcançar as instalações de HUD até o final da década. Portanto, a participação de mercado dos sistemas de visão noturna automotiva dos módulos HUD tem previsão de cair para a faixa de 30% médio até 2031.

As cabines futuras reforçarão sobreposições de realidade aumentada. Continental, Bosch e HARMAN apresentaram controladores de display que destacam silhuetas de corpos quentes em contornos codificados por cores. Em versões de menor custo, visualizações no painel de instrumentos ou widgets de tela dividida podem ser suficientes. Como os dados projetados no para-brisa exigem alinhamento óptico rigoroso, algumas marcas de alto volume ignoram a arquitetura HUD até que os preços dos componentes caiam. As estratégias de modo duplo permitem que as marcas premium sustentem o HUD como recurso principal, enquanto as marcas de médio alcance reutilizam os painéis centrais, preservando a consistência funcional em toda a linha.

Por Componente: Dominância das Câmeras com Crescimento da Iluminação

As câmeras representaram 54,72% da participação de mercado dos sistemas de visão noturna automotiva em 2025. O conjunto de câmera integra a matriz de plano focal, o pacote a vácuo e a pilha de lentes primárias, daí seu peso desproporcional na lista de materiais. As fontes de iluminação IR representaram uma base menor, mas estima-se que cresçam a um CAGR de 15,65% à medida que os sistemas ativos proliferam. Em crossovers do mercado de massa, as unidades combinadas de câmera NIR e LED equilibram custo e desempenho, especialmente para condução em alta densidade urbana, onde o mobiliário urbano pode confundir a detecção de bordas térmicas passiva.

As unidades de processamento permanecem essenciais para diferenciação de quadros, classificação de objetos e lógica de alerta ao motorista. Muitas estão migrando para controladores de domínio que atendem a múltiplas funções de ADAS, auxiliando na consolidação de placas. Os módulos de display, embora tecnicamente simples, ainda ditam a aceitação do usuário. O brilho do painel, a taxa de contraste e a adaptação à luz ambiente decidem se os motoristas confiam nas indicações térmicas. Os fornecedores respondem com OLEDs de grau automotivo classificados para –40 °C a +105 °C, garantindo paridade de vida útil com a eletrônica principal.

Por Tipo de Veículo: Base de Automóveis de Passeio Permite Crescimento Comercial

Os automóveis de passeio constituíram 81,74% da participação de mercado dos sistemas de visão noturna automotiva em 2025, mas o subsegmento de veículos comerciais leves gera o maior impulso. A um CAGR de 14,52%, as frotas exploram sobreposições térmicas para garantir descontos de seguro enquanto protegem pedestres em zonas de depósito. Caminhões de longa distância e ônibus intermunicipais seguem o mesmo caminho, onde o risco rodoviário noturno é concentrado. O tamanho do mercado de sistemas de visão noturna automotiva para veículos pesados se expande a partir de uma base baixa. Atrai parcerias entre fabricantes de chassis e Tier-1s especializados que garantem classificações de segurança funcional até ASIL D.

Em paralelo, crossovers e sedans premium mantêm pilotos para pilhas de percepção de próxima geração. Seus maiores orçamentos elétricos acomodam matrizes térmicas duplas e fusão de sensores híbrida que migram para vans de carga assim que as metas de custo se alinham. À medida que os reguladores finalizam os protocolos de AEB para veículos comerciais, espera-se que o salto tecnológico de passageiros premium para VCL de frota se comprima de cinco anos hoje para menos de três.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Integração OEM Domina o Mercado de Reposição

As instalações de fábrica OEM representaram 83,90% do mercado de sistemas de visão noturna automotiva em 2025 e têm projeção de registrar o maior CAGR de 15,02% ao longo do período de previsão. A integração direta durante a montagem garante o posicionamento correto do sensor, elementos de aquecimento e atualizações de software seguras via rede. As estruturas de garantia também simplificam a responsabilidade em caso de falsos positivos ou falhas de detecção. As soluções de mercado de reposição mantêm popularidade de nicho entre entusiastas de condução e proprietários de carros clássicos, mas procedimentos complexos de alinhamento e suporte limitado do ecossistema restringem a adoção em massa.

Os fornecedores de Nível 1 enfatizam módulos de câmera padronizados que se encaixam em múltiplas plataformas de veículos. A Magna, por exemplo, superou o marco de um milhão de unidades e ainda detém 98% das implantações cumulativas. Os novos entrantes enfrentam ciclos exaustivos de qualificação PPAP, mas os anúncios de parceria entre Valeo e Teledyne FLIR indicam que a pressão competitiva está aumentando. Embora os kits de retrofit devam persistir para veículos especiais, o principal campo de batalha permanecerá o ciclo de aquisição OEM regido por rigorosas metas ASIL.

Análise Geográfica

A América do Norte controlou 41,20% do faturamento do mercado de sistemas de visão noturna automotiva de 2025. A clareza legislativa é a vantagem decisiva. A estipulação da NHTSA de que o AEB para pedestres opere no escuro até setembro de 2029 força as montadoras a bloquear os roteiros de fornecimento agora. Fornecedores domésticos como Teledyne FLIR e L3Harris fornecem núcleos térmicos maduros, mantendo o valor agregado no país. A demanda por SUVs premium nos Estados Unidos aumenta o volume, enquanto as plantas de montagem canadenses espelham as especificações dos EUA graças às arquiteturas de veículos compartilhadas. A colaboração da Teledyne FLIR com a VSI Labs nos testes de conformidade com o FMVSS nº 127 posiciona os fornecedores norte-americanos vantajosamente para a expansão do mercado global.

A Ásia-Pacífico tem projeção de registrar um CAGR de 14,33%. A China lidera o avanço regional à medida que escala o ADAS de nível 2+ para marcas domésticas. GAC, NIO e BYD incorporam aprimoramento de imagem com IA que eleva os sensores CMOS padrão em direção a uma saída pseudo-térmica, mas a adoção real de LWIR está se acelerando nas versões de topo de linha. A fabricação local de lentes calcogeneto e wafers de baixo custo está em andamento para reduzir a exposição aos controles de exportação. Japão e Coreia do Sul adicionam penetração premium por meio das marcas Toyota, Lexus, Hyundai e Genesis, cada uma combinando visão noturna com conjuntos de câmeras de visão surround.

A Europa exibe crescimento equilibrado construído sobre seu próprio Regulamento Geral de Segurança 2029. As marcas alemãs lideraram com implantação no início dos anos 2000 e agora refinam a fusão de sensores para autonomia condicional. O acordo de fornecimento da Valeo com a Teledyne FLIR cobre câmeras térmicas de produção em série que atendem aos objetivos ASIL B. A Lynred da França está dobrando a área de sala limpa sob um programa de EUR 85 milhões para garantir capacidade de detectores contra choques geopolíticos. Os mercados escandinavos exibem adoção acima da média devido à escuridão prolongada do inverno, enquanto o volume do sul da Europa depende de importações de alto padrão. Embora a região fique atrás da América do Norte em participação, a regulamentação sincronizada e os investimentos dos fornecedores garantem um crescimento confiável.

Cenário Competitivo

A concentração de mercado permanece elevada, mas está em tendência de queda. A solução térmica pioneira da Magna apareceu pela primeira vez no BMW Série 7 de 2005 e desde então entregou mais de um milhão de módulos, capturando uma participação cumulativa de 98% das câmeras de visão noturna automotiva implantadas. No entanto, as partes interessadas percebem um ponto de inflexão à medida que os prazos de conformidade expandem o mercado endereçável de sedans de luxo para crossovers de alto volume.

Teledyne FLIR e Valeo assinaram um contrato de produção para co-desenvolver imageadores térmicos de grau ASIL que se integram com radar e LiDAR. Isso alinha a extensa distribuição de ADAS da Valeo com o patrimônio infravermelho da Teledyne, desafiando a dominância da Magna. Bosch, DENSO e Continental estão explorando caminhos de construção ou compra, ocasionalmente adquirindo participações minoritárias em startups de fotônica para acessar propriedade intelectual sem licenciamento demorado. A Meridian Innovation usa ferramental CMOS para visar custos de câmera abaixo de USD 100, mirando diretamente nas versões de segmento médio que anteriormente dependiam apenas de câmeras de luz visível.

A atividade de patenteamento sublinha uma corrida pela integração com custo otimizado. A Mercedes-Benz recentemente registrou um método para detecção de objetos térmicos que compensa a variação de temperatura ambiente, sinalizando a intenção das OEMs de possuir algoritmos críticos. Enquanto isso, players centrados em software como Deepthink e Visionary.ai inserem pipelines de IA que convertem quadros noturnos ruidosos em sobreposições de alto contraste sem hardware térmico dedicado. Embora essas soluções ainda exijam validação, elas ilustram a tensão competitiva entre abordagens com uso intensivo de hardware e abordagens definidas por software.

Líderes da Indústria de Sistemas de Visão Noturna Automotiva

FLIR Systems Inc.

DENSO Corporation

Autoliv Inc.

Magna International Inc.

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Imagry anunciou uma parceria com a ADASKY para incorporar tecnologia avançada de imagem térmica na plataforma de veículos autônomos orientada por IA da Imagry, permitindo operação em escuridão total e condições climáticas extremas enquanto aprimora as capacidades de segurança de navegação.

- Janeiro de 2024: Valeo e Teledyne FLIR anunciaram colaboração e primeiro contrato para sistemas de segurança automotiva de imagem térmica, entregando imagem térmica ASIL B para integração de ADAS de visão noturna com tecnologias de sensores existentes.

Escopo do Relatório Global do Mercado de Sistemas de Visão Noturna Automotiva

Um sistema de visão noturna automotiva usa uma câmera termográfica para aumentar a percepção do motorista e ver a distância no escuro ou em condições climáticas adversas além do alcance dos faróis do veículo. O relatório também cobre o tamanho do mercado e a previsão para o mercado de sistemas de visão noturna automotiva nas regiões mencionadas.

O mercado de sistemas de visão noturna automotiva foi segmentado por tecnologia, display, componente e geografia. O mercado foi segmentado por tipo de tecnologia em infravermelho distante (FIR) e infravermelho próximo (NIR). O mercado foi segmentado por tipo de display em sistemas de navegação, painéis de instrumentos e HUD.

O mercado foi segmentado por tipo de componente em câmeras de visão noturna, unidades de controle, unidades de display, sensores e outros componentes. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico e restante do mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram feitos com base no valor (USD bilhões).

| Infravermelho Distante (LWIR, não resfriado) |

| Infravermelho Próximo (NIR) |

| Infravermelho de Onda Curta (SWIR) |

| Sistema de Navegação |

| Painel de Instrumentos |

| Display Head-Up (HUD) |

| Tela Central de Infoentretenimento/IVI |

| Câmeras de Visão Noturna (Térmica, NIR) |

| Unidades de Controle/Processamento |

| Módulos de Display |

| Fontes de Iluminação IR (LED/VCSEL) |

| Sensores e Outros Componentes |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Instalação de Fábrica OEM |

| Retrofit de Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tecnologia | Infravermelho Distante (LWIR, não resfriado) | |

| Infravermelho Próximo (NIR) | ||

| Infravermelho de Onda Curta (SWIR) | ||

| Por Tipo de Display | Sistema de Navegação | |

| Painel de Instrumentos | ||

| Display Head-Up (HUD) | ||

| Tela Central de Infoentretenimento/IVI | ||

| Por Tipo de Componente | Câmeras de Visão Noturna (Térmica, NIR) | |

| Unidades de Controle/Processamento | ||

| Módulos de Display | ||

| Fontes de Iluminação IR (LED/VCSEL) | ||

| Sensores e Outros Componentes | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Vendas | Instalação de Fábrica OEM | |

| Retrofit de Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de visão noturna automotiva?

O mercado está em USD 3,68 bilhões em 2026 e tem previsão de atingir USD 6,34 bilhões até 2031 com um CAGR de 11,52%.

Qual tecnologia detém a maior participação de mercado dos sistemas de visão noturna automotiva?

As soluções de Infravermelho Distante (LWIR) detêm 62,78% de participação em 2025, apoiadas pelo superior contraste térmico útil para detecção de pedestres à noite.

Por que as montadoras estão migrando para a fusão de sensores que combina câmeras térmicas e visíveis?

A fusão reduz os pontos cegos de percepção em condições de pouca luz, permitindo a autonomia de Nível 3 enquanto atende aos mandatos de segurança iminentes.

Quais segmentos além dos carros de luxo devem impulsionar o crescimento futuro?

Os Veículos Comerciais Leves têm projeção de crescer a um CAGR de 14,52% à medida que os proprietários de frotas buscam incentivos de seguro vinculados à redução das taxas de acidentes noturnos.

Página atualizada pela última vez em: