Tamanho e Participação do Mercado de Simuladores de Condução

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simuladores de Condução por Mordor Intelligence

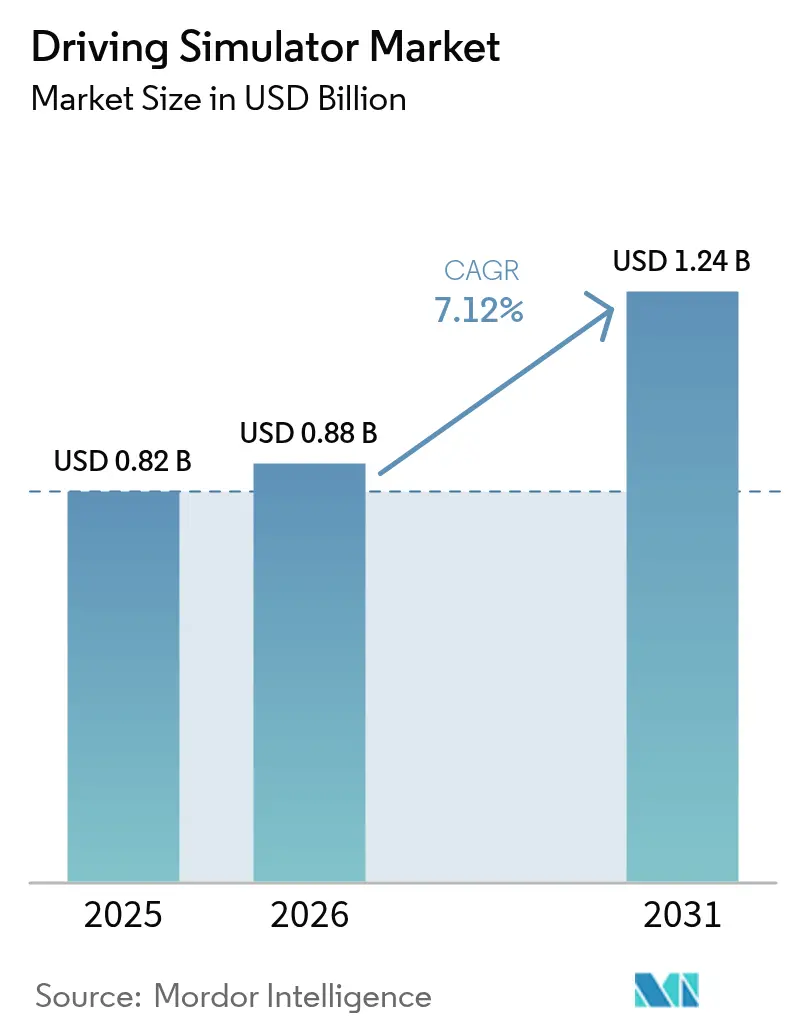

O tamanho do mercado de simuladores de condução foi avaliado em USD 0,82 bilhão em 2025 e estima-se que cresça de USD 0,88 bilhão em 2026 para atingir USD 1,24 bilhão até 2031, a uma CAGR de 7,12% durante o período de previsão (2026-2031). Esse crescimento constante decorre da pressão regulatória por uma certificação de condutores mais segura, da necessidade de reduzir os custos de testes de protótipos e do alinhamento dos roteiros de veículos autônomos com os mandatos de validação virtual. As frotas comerciais recorrem a simuladores avançados para encurtar os ciclos de recrutamento, enquanto as montadoras direcionam orçamentos de pesquisa para bancadas de teste de software em malha fechada que complementam as pistas físicas. Plataformas baseadas em nuvem com assinatura ampliam o acesso em regiões sensíveis a custos e cultivam novos segmentos de usuários. A Europa mantém sua liderança graças a um ecossistema automotivo maduro, enquanto a Ásia-Pacífico contribui com a maior receita incremental à medida que China e Índia expandem suas redes logísticas. A vantagem competitiva agora favorece os fornecedores que integram mapas de gêmeos digitais, verificação de software via atualização remota e cueing de movimento independente de hardware. No entanto, os elevados desembolsos de capital, os riscos de enjoo de movimento e os crescentes alertas de cibersegurança freiam os adotantes de menor porte.

Principais Conclusões do Relatório

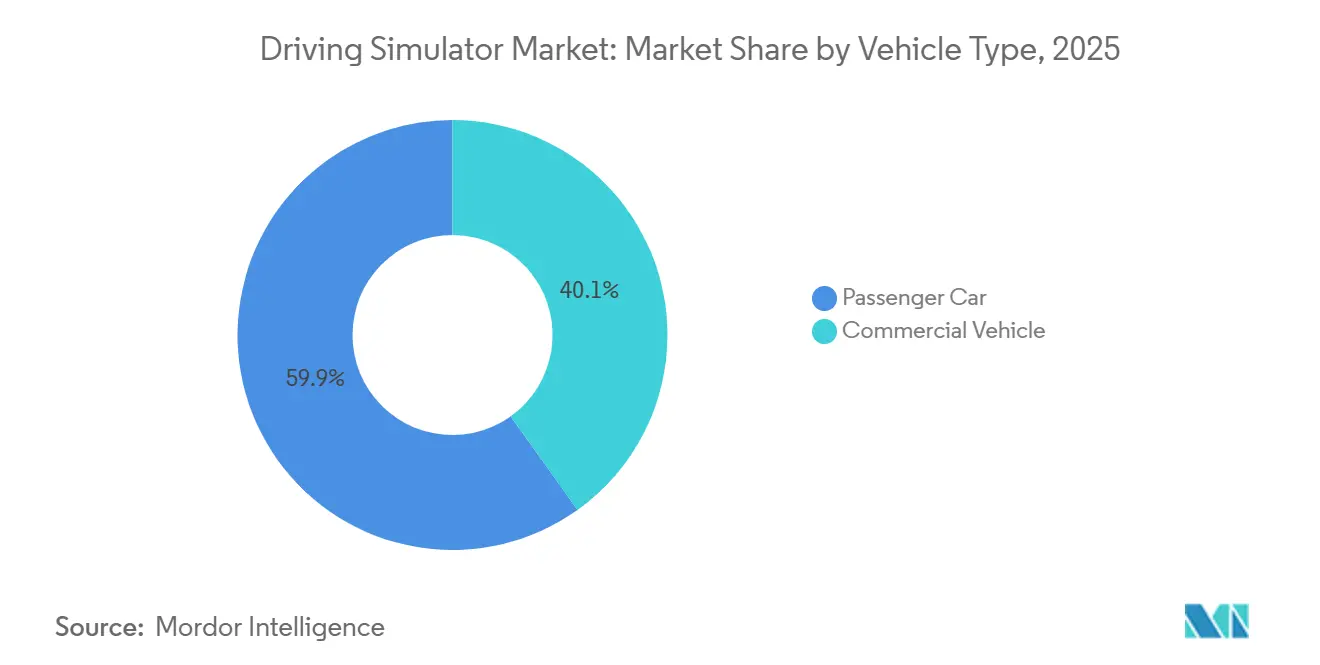

- Por tipo de veículo, os automóveis de passageiros detinham 59,88% da participação do mercado de simuladores de condução em 2025, enquanto os veículos comerciais devem registrar a CAGR mais rápida de 7,14% até 2031.

- Por tipo de aplicação, o treinamento representou 50,72% do tamanho do mercado de simuladores de condução em 2025; testes e pesquisa devem expandir a uma CAGR de 7,21% até 2031.

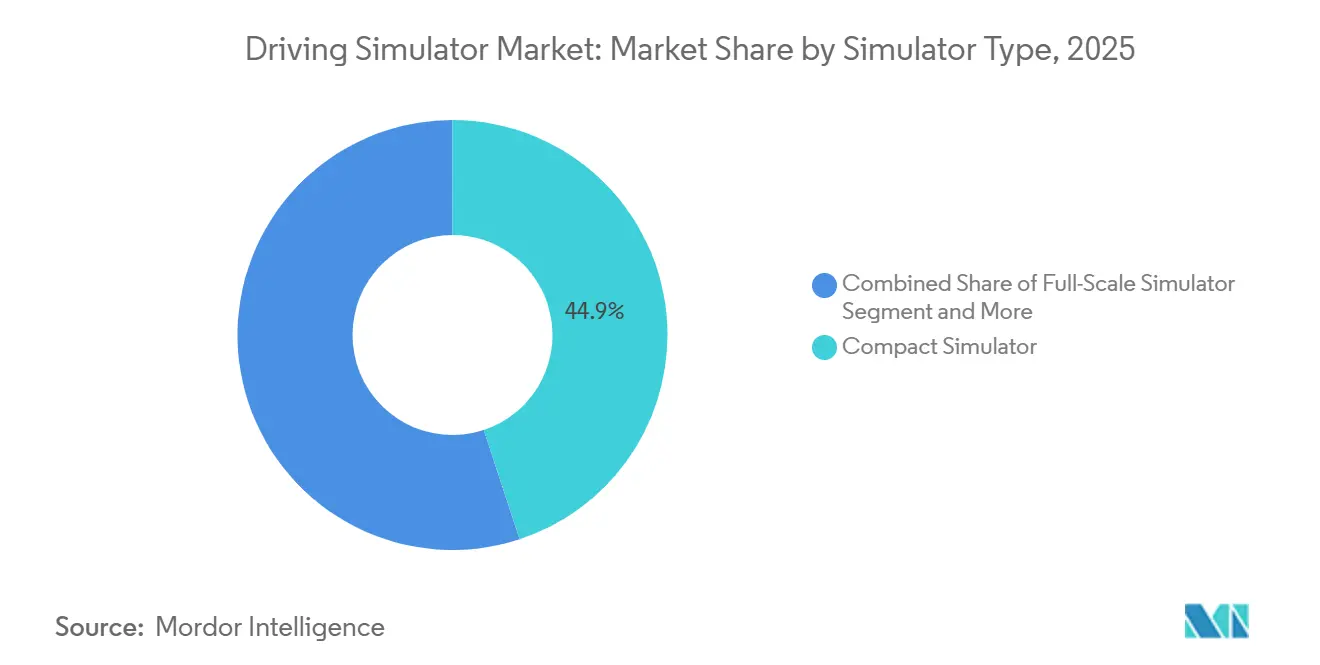

- Por tipo de simulador, as unidades compactas comandavam 44,93% da participação do mercado de simuladores de condução em 2025, mas os sistemas avançados registrarão a maior CAGR de 7,29% ao longo do horizonte de previsão.

- Por usuário final, as autoescolas controlavam 30,66% do tamanho do mercado de simuladores de condução em 2025, enquanto os operadores de frotas devem entregar uma CAGR de 7,23% até 2031.

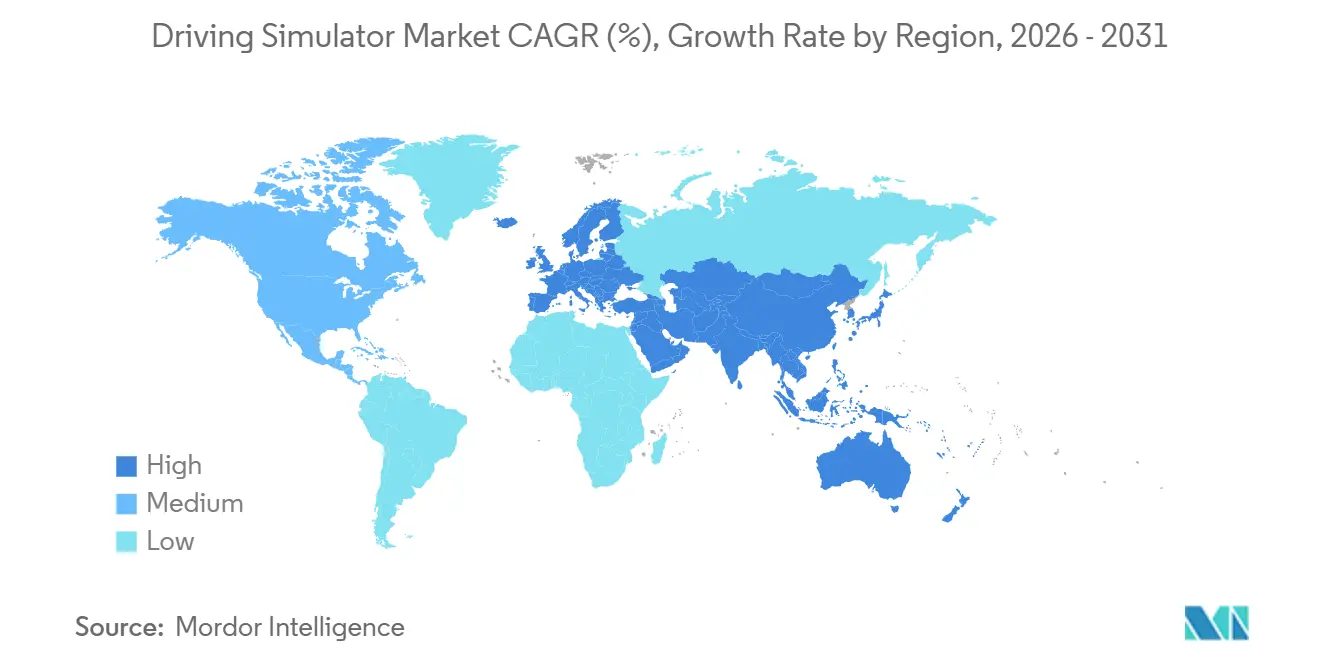

- Por geografia, a Europa liderou com 36,22% da participação do mercado de simuladores de condução em 2025; a Ásia-Pacífico avança à CAGR mais rápida de 7,17% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Simuladores de Condução*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Validação de ADAS/VA | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico Elevando | +1.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações de Segurança Viária | +1.2% | Global, com adoção antecipada na UE e América do Norte | Longo prazo (≥ 4 anos) |

| "Simulador como Serviço" em Nuvem Reduzindo o Capex | +1.1% | Global, adoção mais rápida em mercados emergentes | Curto prazo (≤ 2 anos) |

| Descontos de Prêmio Vinculados a Seguros | +0.9% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Integração de Gêmeos Digitais | +0.8% | Global, liderado por polos de fabricação automotiva | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Validação de ADAS/VA

Regras de homologação mais rígidas agora exigem bilhões de quilômetros virtuais de teste antes que as funções autônomas cheguem às vias públicas. Os protocolos Euro NCAP e NHTSA divulgados em 2024 combinam testes em pista com simulação, transformando equipamentos de alta fidelidade em portais de conformidade[1]"Pesquisa de Segurança Veicular 2025," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. O IEEE prevê um nicho de simulação de condução autônoma superior a um bilhão de dólares até 2030, ressaltando como as montadoras dependem de gêmeos digitais para investigar casos extremos inacessíveis em vias abertas[2]"Requisitos de Simulação para Veículos Autônomos," Associação de Padrões IEEE, ieee.org . Plataformas que integram registros de sensores do mundo real com mecanismos de cenários escaláveis permitem que os engenheiros encurtem os ciclos de iteração e reduzam as frotas de protótipos. À medida que as atualizações de software são entregues remotamente, os testes de regressão virtual tornam-se obrigatórios, impulsionando a demanda constante pelo mercado de simuladores de condução. Os fornecedores que reúnem bibliotecas de cenários, mecanismos de física e interfaces de fusão de dados em uma única pilha agora vencem mais solicitações de cotação de fornecedores de primeiro nível.

Expansão do Comércio Eletrônico Elevando a Demanda por Treinamento de Motoristas de Caminhão

O varejo online está elevando os volumes de encomendas, pressionando a capacidade de frete. Transportadoras como UPS e Fremont Contract Carriers equipam salas de aula com simuladores baseados em movimento e relatam reduções em acidentes, além de uma integração mais rápida de novos motoristas. As unidades móveis da Associação de Transportes de Nebraska levam o treinamento a faculdades remotas, aliviando a escassez de talentos em áreas rurais. Cenários de risco repetíveis ajudam as frotas a cumprir auditorias de seguros e a qualificar recrutas em semanas, impulsionando a adoção. Essa demanda comercial compensa o crescimento mais lento nos programas de educação de condutores para consumidores e mantém o impulso do mercado de simuladores de condução acima de um décimo no curto prazo.

Regulamentações de Segurança Viária e Reformas no Licenciamento de Condutores

As autoridades ampliam as avaliações baseadas em simuladores para lidar com as taxas de acidentes causados por erro humano. A Transport Canada pesquisa métricas de rastreamento ocular em simuladores para aprimorar os padrões de visão, enquanto vários reguladores europeus testam módulos de pré-triagem para condutores mais velhos ou de alto risco[3]"Fatores Humanos na Pesquisa de Veículos Conectados," Transport Canada, tc.gc.ca. Nos Estados Unidos, a Administração Federal de Segurança de Transportadoras Motorizadas limita a substituição de horas em assento, mas permite simuladores para componentes teóricos, criando uma norma de treinamento híbrido. Tais diretrizes transformam os simuladores de auxílios opcionais em infraestrutura central de segurança pública. À medida que a ISO 26262 faz referência à verificação virtual, a demanda de centros de licenciamento, academias de polícia e clínicas médicas de aptidão para condução aumenta, fortalecendo o mercado de simuladores de condução.

Integração de Gêmeos Digitais para Regressão de Software via Atualização Remota

As montadoras atualizam as funções dos veículos semanalmente, criando ciclos de regressão contínuos. Simuladores vinculados a atualizações de mapas em tempo real e telemetria de frotas permitem que os engenheiros reproduzam incidentes raros em condições controladas. Os fornecedores que oferecem cadeias de ferramentas de criação de mapas e autoria de comportamento de sensores obtêm receita recorrente com atualizações por assinatura. À medida que mais unidades de controle eletrônico migram para arquiteturas zonais centralizadas, o hardware eletrônico em malha virtual (E-HIL) torna-se padrão, impulsionando pedidos incrementais de sistemas avançados no mercado de simuladores de condução.

Análise de Impacto das Restrições do Mercado de Simuladores de Condução*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Capex de Sistemas de Movimento Completo | -1.4% | Global, afetando particularmente os mercados emergentes | Longo prazo (≥ 4 anos) |

| Enjoo de Movimento e Limitações de Fidelidade | -0.8% | Global, varia conforme a sensibilidade demográfica | Médio prazo (2-4 anos) |

| Escassez de Desenvolvedores de Conteúdo de Cenários | -0.7% | Global, concentrado em mercados especializados | Médio prazo (2-4 anos) |

| Risco de Cibersegurança | -0.6% | Global, elevado em setores regulamentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex de Sistemas de Movimento Completo

Bases de movimento de oito eixos, domos panorâmicos e instalações construídas especificamente elevam os custos de aquisição além do alcance de muitos centros de formação profissional. O Simulador de Condução de Stuttgart, na Europa, ilustra a área física e o esforço de manutenção que tais equipamentos exigem. Os obstáculos de financiamento prolongam os períodos de retorno, especialmente onde as mensalidades são regulamentadas. Os compradores em mercados emergentes frequentemente adiam as aquisições ou optam por cabines estáticas, moderando o crescimento do volume de hardware premium no mercado de simuladores de condução.

Enjoo de Movimento e Limitações de Fidelidade

A incompatibilidade visual-vestibular pode provocar náuseas, limitando a duração das sessões e a aceitação pelos usuários. Estudos constatam que os sistemas estáticos induzem desconforto em eventos longitudinais, enquanto as plataformas dinâmicas têm dificuldades com a precisão das indicações verticais. Treinandos mais velhos e jogadores iniciantes apresentam taxas de abandono mais elevadas, levando os desenvolvedores a ajustar taxas de quadros, configurações de campo de visão e algoritmos de cueing. O progresso é constante, mas o risco de percepção mantém alguns reguladores cautelosos quanto à substituição total das horas em via pública.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Simuladores de Condução

Por Tipo de Veículo:

Frotas Comerciais Impulsionam a Adoção AceleradaOs simuladores de automóveis de passageiros ainda dominam com 59,88% da participação do mercado de simuladores de condução em 2025, atendendo tanto à educação de condutores iniciantes quanto à pesquisa e desenvolvimento das montadoras, mas o crescimento desacelera à medida que os órgãos de licenciamento de consumidores limitam a substituição por simuladores. A divergência na adoção ilustra como a digitalização da logística remodela os padrões de demanda por simuladores. Os veículos comerciais representaram uma parcela menor da receita em 2025, mas sua CAGR de 7,14% os torna o principal motor da expansão futura no mercado de simuladores de condução. Os gestores de frotas implantam simuladores para reduzir os custos de treinamento por motorista, manter os equipamentos em operação e cumprir auditorias mais rigorosas de horas de serviço — a integração de telemática vincula ainda mais o comportamento na cabine com as atualizações em sala de aula.

O impulso dos veículos comerciais estimula a personalização da biblioteca de cenários de serviços periféricos para rotas de materiais perigosos, sobreposições de interface de usuário em vários idiomas e estações de instrutor remoto. Os fornecedores que utilizam cabines modulares e renderização em nuvem estão penetrando em operadores de transporte de pequeno e médio porte que anteriormente não tinham acesso por questões de preço. Enquanto isso, os programas de automóveis de passageiros concentram-se em testes de interface homem-máquina para sistemas de infoentretenimento de próxima geração, um nicho que oferece margens mais elevadas, mas menos vagas. Os fornecedores que desenvolvem arquiteturas de dupla finalidade, painéis intercambiáveis e pilhas de software adaptáveis mantêm flexibilidade entre segmentos no mercado de simuladores de condução.

Por Aplicação:

Crescimento em Testes Supera o Crescimento em TreinamentoO treinamento detinha 50,72% do tamanho do mercado de simuladores de condução em 2025 devido aos currículos de educação de condutores consolidados e às necessidades de conformidade corporativa. No entanto, a CAGR de 7,21% registrada por testes e pesquisa sinaliza uma mudança estrutural. As montadoras que buscam encurtar os ciclos de lançamento direcionam orçamentos para a validação dominada por software, onde os quilômetros virtuais custam menos do que os quilômetros em pista. O crescimento também vem de laboratórios regulatórios que realizam verificações de prevenção de colisões em condições controladas e repetíveis.

A demanda por treinamento permanece resiliente, especialmente em regiões onde o congestionamento viário e os preços dos combustíveis tornam as aulas no mundo real ineficientes. Headsets de realidade virtual e tutores de inteligência artificial adaptativa personalizam os módulos, aumentando a retenção dos alunos. Ainda assim, as escolas com orçamento limitado adotam uma postura de espera antes de substituir frotas inteiras de veículos convencionais. Os fornecedores se protegem oferecendo licenças de uso misto que alternam entre scripts de automação de testes e conteúdo de sala de aula, aumentando a utilização das vagas e diversificando a receita no mercado de simuladores de condução.

Por Tipo de Simulador:

Sistemas Avançados Capturam Crescimento PremiumOs equipamentos compactos lideraram o mercado de simuladores de condução com 44,93% em 2025, mas os simuladores avançados com movimento de seis graus de liberdade, visuais panorâmicos de ultra-alta resolução e feedback de força de baixa latência registrarão uma CAGR de 7,29% até 2031. O crescimento está diretamente ligado à validação de casos extremos de veículos autônomos, que exige tempos de ciclo inferiores a 20 milissegundos e modelagem da superfície da estrada em nível centimétrico. Esses recursos se traduzem em preços de venda mais elevados e contratos de serviço, elevando o valor geral mesmo que as contagens de unidades permaneçam modestas.

As plataformas em escala completa ocupam um nível intermediário, atendendo a agências de licenciamento de condutores que precisam de realismo imersivo sem estruturas de grande porte. Os fornecedores oferecem atualizações modulares, atuadores de movimento adicionais ou projetores 4K para manter as bases instaladas atualizadas. Os simuladores compactos ainda vencem em portabilidade e preço, especialmente para programas de extensão e escolas rurais, mas correm o risco de comoditização à medida que kits de marca própria inundam o mercado. Atualizações contínuas de conteúdo, em vez de especificações de hardware, emergem como o principal diferenciador em todos os tipos de simuladores no mercado de simuladores de condução.

Por Usuário Final:

Operadores de Frotas Emergem como Líderes de CrescimentoAs autoescolas representaram 30,66% do mercado de simuladores de condução em 2025, refletindo o domínio histórico na preparação de aprendizes. No entanto, seu crescimento se estabiliza à medida que as mudanças demográficas reduzem o número de condutores adolescentes em várias economias maduras. Os operadores de frotas, com uma CAGR projetada de 7,23%, ganham impulso ao incorporar simuladores nos fluxos de trabalho de segurança, recrutamento e seguros. Modelos de assinatura com análises por motorista atraem empresas de logística que buscam margens estreitas.

As montadoras automotivas e os fornecedores de primeiro nível representam uma fatia de alto valor, mas mais restrita, exigindo especificações de ponta e proteções rigorosas de propriedade intelectual. Laboratórios universitários e órgãos de pesquisa do setor público desempenham papéis complementares, frequentemente financiados por subsídios para estudar fatores humanos em ecossistemas de veículos conectados. A diversidade do mix de compradores protege o setor de simuladores de condução contra oscilações cíclicas em qualquer grupo único de usuários finais.

Análise Geográfica

Mercado Europeu de Simuladores de Condução

A Europa manteve uma participação de 36,22% no mercado de simuladores de condução em 2025, impulsionada pela sua densa rede de circuitos de teste, regras de segurança harmonizadas e incentivos fiscais para I&D. Os fabricantes de automóveis na Alemanha, França e Suécia operam pipelines de simulação integrados que alimentam dossiês regulatórios, garantindo um ciclo constante de atualização de hardware. Os ministérios nacionais de transportes pilotam atualizações de licenciamento baseadas em simuladores, mantendo os programas de aquisição pública ativos mesmo quando os orçamentos privados flutuam.

Mercado de Simuladores de Condução na Ásia-Pacífico

A Ásia-Pacífico, avançando a um CAGR de 7,17%, adiciona o maior número de novos postos. A China canaliza orçamentos de cidades inteligentes para projetos-piloto de shuttles autónomos, enquanto a Índia expande academias de formação de motoristas de caminhão para colmatar lacunas crónicas de mão de obra. As soluções renderizadas na nuvem contornam os estrangulamentos de infraestrutura, permitindo que institutos implementem cockpits controlados por laptop em salas de aula temporárias. O setor automóvel bem estabelecido do Japão concentra-se em bibliotecas de cenários que representam interseções urbanas complexas, reforçando a procura de software upstream no mercado de simuladores de condução.

Mercado de Simuladores de Condução nas Américas e no Médio Oriente e África

A América do Norte beneficia de diretrizes federais estruturadas que abrangem as qualificações de condutores comerciais e de uma cultura precoce de adoção de simuladores na aviação e defesa. Os grandes operadores de transporte de mercadorias investem em frotas em rede de equipamentos distribuídos por centros regionais, aproveitando envios centralizados de conteúdo. A América Latina e o Médio Oriente permanecem consumidores de menor dimensão; no entanto, os operadores de comboios de veículos do setor de petróleo e gás no Golfo demonstram interesse crescente, sinalizando uma penetração geográfica mais ampla no futuro.

Cenário Competitivo

Os principais players do mercado de simuladores de condução utilizam mecanismos de física proprietários, complementados por kits de ferramentas de API aberta, permitindo que os clientes integrem painéis personalizados. Em contraste, os novos entrantes estão se voltando para a renderização baseada em navegador, visando consumidores sensíveis ao orçamento. As empresas com certificações ISO 26262 ou DO-178C fortalecem sua posição de mercado ao aderir a padrões rigorosos de aquisição centrados em segurança.

Os fornecedores de hardware convergem com estúdios de software por meio de fusões e aquisições; negócios recentes direcionam a pesquisa e desenvolvimento para a criação de ativos de gêmeos digitais para alimentar os pipelines de veículos autônomos. Parcerias estratégicas surgem entre fabricantes de simuladores e fabricantes de sensores lidar ou radar, integrando dados brutos de nuvem de pontos para tarefas de validação. A receita por assinatura suaviza a natureza irregular das vendas de equipamentos de capital, levando as montadoras tradicionais a lançar divisões em nuvem.

As montadoras que desenvolvem simuladores internos para proteger a propriedade intelectual e reduzir a dependência de fornecedores também criam tensão competitiva. Os fornecedores respondem oferecendo mercados de cenários de marca própria e clusters de renderização local, ambos gerenciados sob acordos de nível de serviço. A profundidade do ecossistema — desde a autoria de conteúdo até a análise e o fortalecimento da cibersegurança — agora define o posicionamento de longo prazo no setor de simuladores de condução.

Líderes do Setor de Simuladores de Condução

AVSimulation

VI-grade GmbH

IPG Automotive GmbH

AB Dynamics PLC

FAAC Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Simuladores de Condução

- AB Dynamics plc

- VI-grade GmbH

- IPG Automotive GmbH

- Ansible Motion Ltd

- Cruden BV

- AutoSim AS

- AVSimulation

- Virage Simulation Inc.

- Tecknotrove Simulator Systems Pvt Ltd

- XPI Simulation

- FAAC Incorporated

- Moog Inc.

- Mechanical Simulation Corp.

- CAE Inc.

- Thales Group

- Bosch Rexroth AG

- Dassault Systèmes SE

- Applied Intuition Inc.

- Exail Technologies SA

Desenvolvimentos Recentes da Indústria no Mercado de Simuladores de Condução

- Fevereiro de 2026: A Bridgestone iniciou as operações completas de seu simulador com condutor em malha fechada na Itália. Este simulador avançado foi projetado para aprimorar os testes e o desenvolvimento de veículos, fornecendo um ambiente controlado que simula as condições reais de condução. A iniciativa reflete o compromisso da Bridgestone em aproveitar a tecnologia de ponta para melhorar o desempenho e a segurança no setor automotivo.

- Maio de 2024: A IPG Automotive expandiu sua biblioteca de estudos de caso para cobrir implantações de ADAS e hardware em malha fechada, ressaltando a demanda por ambientes de teste integrados.

Escopo do Relatório Global do Mercado de Simuladores de Condução

Os simuladores de condução são utilizados em aulas de educação de condutores oferecidas por instituições de ensino e por empresas privadas, como autoescolas. No setor automotivo, também são usados para desenvolver e avaliar novos veículos e sistemas avançados de assistência ao condutor. São ainda utilizados em pesquisas de fatores humanos e médicas para monitorar o comportamento, o desempenho e a atenção do condutor.

O mercado de simuladores de condução é segmentado por tipo de veículo, tipo de aplicação, tipo de simulador e geografia.

Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros e veículos comerciais. Com base no tipo de aplicação, o mercado é segmentado em treinamento, testes e pesquisa. Com base no tipo de simulador, o mercado é segmentado em simuladores compactos, em escala completa e avançados. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e restante do mundo.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

Visão Geral da Segmentação

| Automóvel de Passageiros |

| Veículo Comercial |

| Treinamento |

| Testes e Pesquisa |

| Simulador Compacto |

| Simulador em Escala Completa |

| Simulador Avançado |

| Autoescolas e Centros de Treinamento |

| Montadoras Automotivas |

| Operadores de Frotas e Logística |

| Instituições Acadêmicas e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóvel de Passageiros | |

| Veículo Comercial | ||

| Por Aplicação | Treinamento | |

| Testes e Pesquisa | ||

| Por Tipo de Simulador | Simulador Compacto | |

| Simulador em Escala Completa | ||

| Simulador Avançado | ||

| Por Usuário Final | Autoescolas e Centros de Treinamento | |

| Montadoras Automotivas | ||

| Operadores de Frotas e Logística | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de simuladores de condução até 2031?

O tamanho do mercado de simuladores de condução está projetado para atingir USD 1,24 bilhão até 2031, crescendo a uma CAGR de 7,12% ao longo do período de previsão.

Qual categoria de veículo está se expandindo mais rapidamente no uso de simuladores?

Os veículos comerciais devem registrar uma CAGR de 7,14%, superando as aplicações de passageiros à medida que as frotas ampliam os programas de logística de comércio eletrônico.

Qual região está prestes a adicionar o maior número de novas vagas em simuladores?

A Ásia-Pacífico é o território de crescimento mais rápido, com uma CAGR de 7,17%, devido aos rápidos projetos de veículos autônomos e à expansão das frotas de caminhões.

Por que as seguradoras estão interessadas no treinamento baseado em simuladores?

As seguradoras verificam que os programas certificados reduzem as indenizações por acidentes, por isso oferecem descontos de prêmio que melhoram o retorno sobre o investimento das frotas.

O que diferencia os simuladores avançados dos modelos compactos?

Os sistemas avançados oferecem movimento de seis graus de liberdade, visuais de ultra-alta resolução e fusão de dados em tempo real, possibilitando a validação de casos extremos para funções autônomas.

Qual é a maior barreira para as pequenas autoescolas?

Os elevados gastos de capital com hardware de movimento completo e a manutenção contínua tornam os sistemas de ponta difíceis de custear para instituições de menor porte.

Página atualizada pela última vez em: