Tamanho e Participação do Mercado de Filtros de Ar Automotivos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

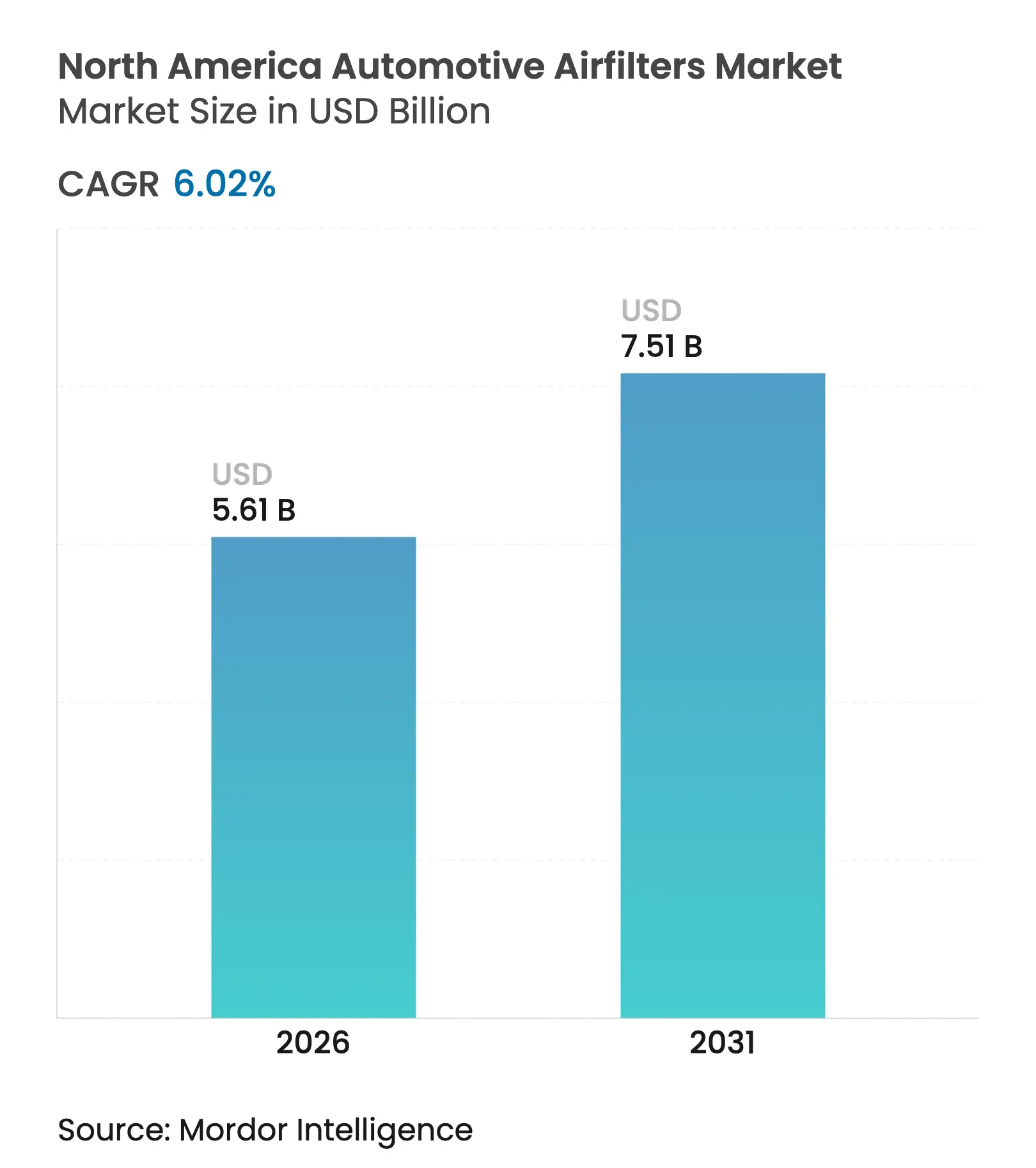

| Tamanho do mercado no ano base (2025) | 5.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros de Ar Automotivos da América do Norte por Mordor Intelligence

O tamanho do mercado de Filtros de Ar Automotivos da América do Norte foi avaliado em USD 5,29 bilhões em 2025 e estima-se que cresça de USD 5,61 bilhões em 2026 para atingir USD 7,51 bilhões até 2031, a um CAGR de 6,02% durante o período de previsão (2026-2031). A robusta demanda por reposição proveniente de uma frota de veículos envelhecida, o endurecimento dos limites de partículas e NOx nos Estados Unidos e no Canadá, e a migração em direção à filtragem premium de cabine sustentam essa expansão constante do mercado de filtros de ar automotivos da América do Norte. Os filtros de cabine agora dominam os volumes unitários porque episódios de fumaça de incêndios florestais, smog urbano e longos deslocamentos diários convertem a filtragem de uma tarefa de manutenção em uma proteção à saúde. A adoção de meios de nanofibras acelera à medida que os reguladores pressionam por maior eficiência de filtragem sem penalidades no fluxo de ar, enquanto o varejo online reformula a economia da rota para o mercado ao oferecer aos consumidores preços transparentes e opções. Ao mesmo tempo, a crescente participação de veículos elétricos a bateria corrói os volumes de filtros de admissão de motor a longo prazo, forçando os fornecedores a se reposicionarem em direção a produtos de cabine HEPA, gerenciamento térmico e sensores inteligentes dentro do mercado de filtros de ar automotivos da América do Norte.

Principais Conclusões do Relatório

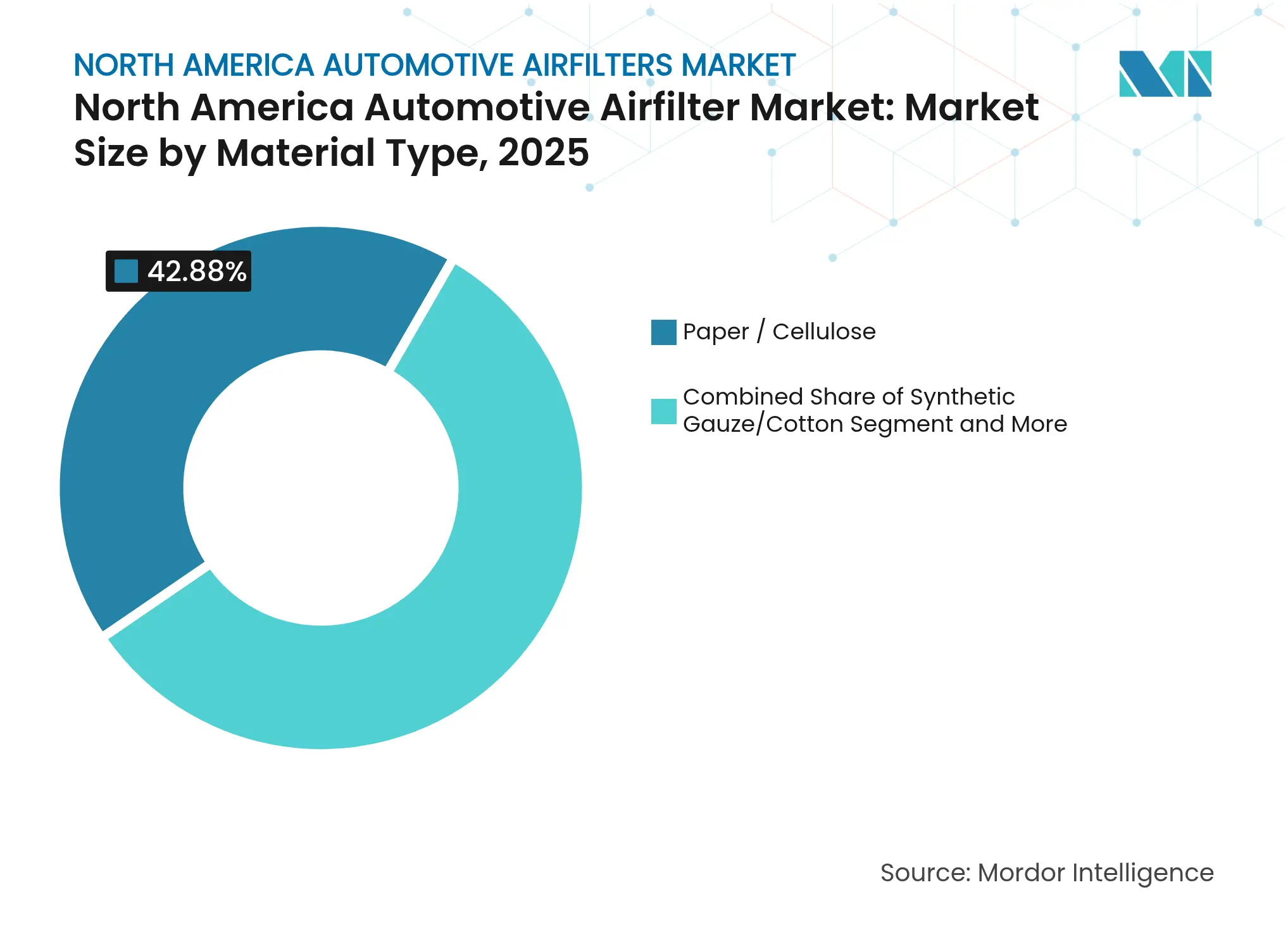

- Por tipo de material, papel/celulose detinha uma participação de 42,88% do mercado de filtros de ar automotivos da América do Norte em 2025, enquanto os compósitos de nanofibras têm projeção de crescimento a um CAGR de 8,03% entre 2026 e 2031.

- Por tipo de filtro, os filtros de cabine detinham 54,62% da participação do mercado de filtros de ar automotivos da América do Norte em 2025 e estão se expandindo a um CAGR de 7,29% até 2031.

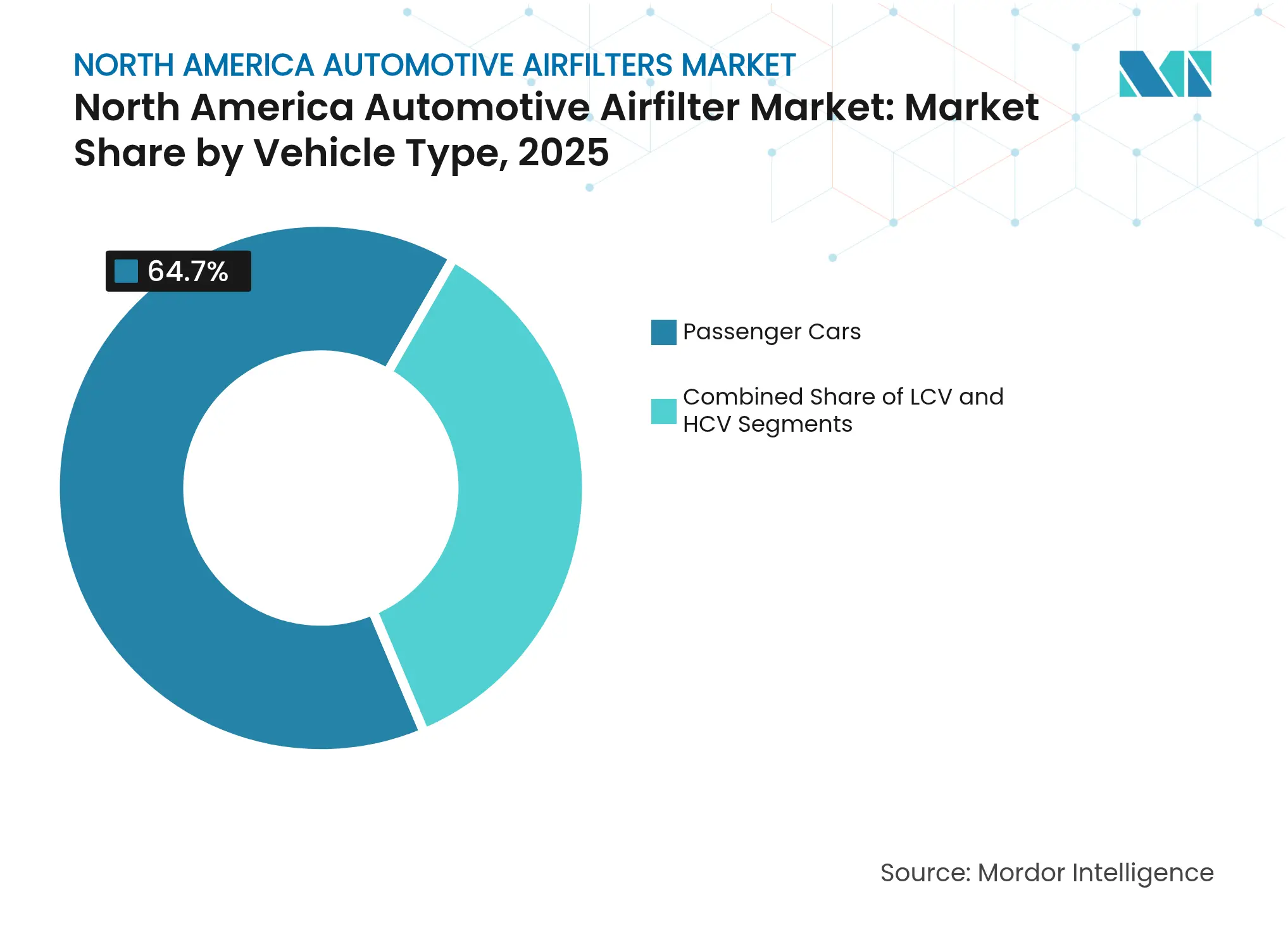

- Por tipo de veículo, os automóveis de passeio lideraram com 64,70% de participação na receita em 2025; os veículos comerciais leves têm previsão de registrar o CAGR mais rápido de 7,02% até 2031.

- Por canal de vendas, o pós-venda representou 61,08% do mercado de filtros de ar automotivos da América do Norte em 2025, enquanto o varejo online deve crescer a um CAGR de 9,42% até 2031.

- Por país, os Estados Unidos dominaram com uma participação de mercado de 73,85% em 2025; o México tem projeção de registrar o CAGR mais alto de 7,38% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filtros de Ar Automotivos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da Frota de Veículos Leves | +1.5% | Em toda a América do Norte, áreas rurais com maior impacto | Longo prazo (≥ 4 anos) |

| Normas de Emissão Mais Rígidas nos Estados Unidos e no Canadá | +1.2% | Estados Unidos, Califórnia liderando | Médio prazo (2-4 anos) |

| Rápida Conscientização sobre a Qualidade do Ar na Cabine | +0.8% | Oeste da América do Norte, Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Plataformas de Veículos Elétricos/Híbridos com Filtros de Cabine HEPA | +0.7% | Califórnia, Quebec, centros urbanos | Médio prazo (2-4 anos) |

| Migração dos Fabricantes de Equipamentos Originais para Motores de Nanofibras | +0.6% | América do Norte, polos de fabricação no México | Médio prazo (2-4 anos |

| Integração de Aplicativos de Substituição Preditiva com IoT | +0.4% | Áreas metropolitanas com foco em tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Emissão de MP e NOx Mais Rígidas nos Estados Unidos e no Canadá Impulsionam Ciclos de Atualização de Filtros

Os padrões da Agência de Proteção Ambiental dos Estados Unidos para veículos leves e médios dos anos-modelo 2027-2032 elevam as metas médias de CO₂ da frota para 85 g/milha, obrigando os fabricantes de automóveis a especificar motores de maior eficiência e meios de cabine que capturam partículas mais finas sem restringir o fluxo de ar.[1]"Padrões de Emissões Multipoluentes para os Anos-Modelo 2027-2032", Agência de Proteção Ambiental dos Estados Unidos, epa.govA isenção de Veículos Limpos Avançados II da Califórnia, aprovada em dezembro de 2024, aperta ainda mais os parâmetros regionais que, mais cedo ou mais tarde, se propagam por todo o mercado de filtros de ar automotivos da América do Norte.[2]"Isenção da Califórnia para Veículos Limpos Avançados II", Agência de Proteção Ambiental dos Estados Unidos, epa.gov Os compósitos de nanofibras se beneficiam ao fornecer a eficiência de captura exigida com menor queda de pressão, preservando a economia de combustível. Os fornecedores capazes de documentar o desempenho de filtragem sob o limite mais rigoroso de MP2,5 de 9 µg/m³ garantem poder de precificação, enquanto as linhas de celulose tradicionais sofrem compressão de margens. Os padrões para veículos pesados, em vigor a partir de 2027, elevam os limites de durabilidade e garantia, levando os compradores de veículos leves a perceberem os filtros de longa duração como valor básico, reforçando as categorias premium dentro do mercado de filtros de ar automotivos da América do Norte.

Rápida Conscientização sobre a Qualidade do Ar na Cabine Após as Temporadas de Incêndios Florestais

A fumaça recorde de incêndios florestais em 2024 encobriu a Califórnia, o Oregon e a Colúmbia Britânica por semanas, elevando as leituras de partículas acima dos limites de alerta de saúde e acendendo a demanda dos consumidores por filtros de cabine de grau HEPA. As revisões de políticas estaduais agora exigem filtragem de alta eficiência para edifícios expostos a plumas de fumaça.[3]"Políticas Estaduais sobre Qualidade do Ar Interno em Fumaça de Incêndios Florestais", Instituto de Direito Ambiental, eli.orgEssa mesma mentalidade se estende às garagens: os passageiros tratam os veículos como abrigos móveis e buscam filtros com alegações de remoção de vírus, alérgenos e fumaça. Os fabricantes de equipamentos originais voltados para o mercado de massa respondem oferecendo cartuchos de cabine multicamadas antes limitados a acabamentos de luxo, enquanto os participantes do pós-venda embalam kits de adaptação para modelos mais antigos. As campanhas promocionais destacam as diretrizes de MP2,5 da Organização Mundial da Saúde e a saúde respiratória das crianças para justificar uma venda adicional premium. O ciclo de retroalimentação se intensifica à medida que os aplicativos de navegação sobrepõem mapas de fumaça, incentivando os motoristas a ativar a recirculação e lembrando-os de trocar os filtros. Essa narrativa de saúde humana consolida os Meios de Cabine como o coração do mercado de filtros de ar automotivos da América do Norte.

Plataformas de Veículos Elétricos/Híbridos Adotando Filtros de Cabine HEPA Dedicados

Veículos elétricos e híbridos chegam às estradas da América do Norte em volumes maiores a cada trimestre, e suas cabines silenciosas oferecem aos engenheiros uma tela limpa para destacar a pureza do ar. Os fabricantes de automóveis instalam sistemas HEPA classificados segundo padrões de dispositivos médicos e anunciam alegações de remoção de pólen e vírus como diferenciais nas salas de exposição. O Laboratório Nacional de Energias Renováveis projeta 3,9 milhões adicionais de veículos plug-in até 2032. Embora os veículos elétricos a bateria eliminem os filtros de admissão de motor, o maior valor unitário dos módulos HEPA compensa a perda de volume, sustentando a resiliência da receita no mercado de filtros de ar automotivos da América do Norte. Os fornecedores com meios HEPA qualificados para uso automotivo e integração de ventiladores de baixo ruído conquistam vantagem de pioneirismo. Os incentivos municipais em Quebec e na Califórnia aceleram essa tendência, garantindo crescimento de médio prazo apesar da redução dos filtros de motor.

Integração de Filtros Inteligentes com IoT e Aplicativos de Substituição Preditiva

Os filtros conectados incorporam etiquetas RFID ou sensores Bluetooth que medem a pressão diferencial ao longo do tempo, transmitindo estimativas de vida útil restante para aplicativos de celular e painéis de frota. Programas piloto em cidades com foco em tecnologia, como Austin, Seattle e Toronto, demonstram ganhos de 5% na economia de combustível quando as frotas substituem filtros entupidos de forma proativa. A monetização de dados abre receita de assinatura para os fabricantes de filtros, e os links de API para lojas de comércio eletrônico agilizam o reabastecimento no dia seguinte. As seguradoras que estudam a telemetria associam o ar limpo na cabine à atenção do motorista, antecipando descontos de prêmio que poderiam ampliar a adoção. O resultado é um ecossistema digital emergente que solidifica a participação de longo prazo para os fornecedores que investem em firmware e plataformas em nuvem, em vez de apenas nos meios brutos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Veículos Elétricos a Bateria | -1.8% | Califórnia, Quebec, centros urbanos | Longo prazo (≥ 4 anos) |

| Filtros de Gaze de Algodão Laváveis | -0.9% | Mercados de entusiastas de desempenho, sudoeste dos Estados Unidos | Médio prazo (2-4 anos) |

| Preço de Polipropileno e Polpa de Celulose | -0.7% | Cadeias de suprimentos globais, fabricação na América do Norte | Curto prazo (≤ 2 anos) |

| Filtros Falsificados no Comércio Eletrônico | -0.5% | Canais de varejo online, segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Filtros de Gaze de Algodão Laváveis de Longa Duração Canibalizando as Reposições

Os filtros de algodão reutilizáveis comercializados por marcas de desempenho estendem a vida útil de 12 meses para quase 5 anos. Os entusiastas apreciam os ganhos de fluxo de ar e as mensagens de sustentabilidade, especialmente nos estados desérticos, onde a poeira tradicionalmente força trocas frequentes. Os varejistas enfatizam garantias de 50.000 milhas e economias de custo ao longo da vida útil, desviando valor das linhas convencionais de papel. A adoção pelo mercado de massa permanece limitada pelo preço inicial mais alto e pelo processo sujo de recarga de óleo, que pode contaminar os sensores de fluxo de massa de ar. No entanto, mesmo taxas de conversão modestas reduzem os volumes no segmento de pós-venda do mercado de filtros de ar automotivos da América do Norte. Os fabricantes reagem lançando filtros de cabine laváveis com revestimentos antimicrobianos, recuperando receita enquanto se alinham com os objetivos da economia circular.

Adoção de Veículos Elétricos a Bateria: Eliminando a Demanda por Filtros de Admissão de Motor até 2035

As regulamentações de emissão zero poderiam elevar os veículos elétricos a bateria para 50% das novas vendas até 2030 nas regiões líderes, retirando metade do volume tradicional de filtros de motor do mercado de filtros de ar automotivos da América do Norte. Os fornecedores se preparam para uma mudança estrutural de filtros de admissão de alto volume e baixa margem para meios de cabine e térmicos de bateria de maior valor, porém menor volume. O cronograma é desigual: as frotas rurais e profissionais mantêm motores a diesel e gasolina além de 2040, mas os estados costeiros reduzem a demanda de forma acentuada antes disso. Portanto, roteiros de produtos diversificados e investimentos em filtragem HEPA, adsorção de odores e líquido refrigerante tornam-se existenciais, e não opcionais, para os participantes estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Inovação em Nanofibras Desafia os Meios Tradicionais

Os compósitos de nanofibras detinham uma fatia modesta em 2025, mas estão a caminho de um CAGR de 8,03%, o mais rápido de qualquer material, à medida que os reguladores se concentram na captura de MP2,5. Embora o Papel/Celulose ainda represente 42,88% do mercado de filtros de ar automotivos da América do Norte, o papel e a celulose têm dificuldade em atender às novas metas de eficiência sem engrossar as pregas que bloqueiam o fluxo de ar. As nanofibras eletrofiadas removem 99,9998% das partículas de 300-500 nm com baixa queda de pressão, uma métrica validada em estudos da revista Macromolecular Materials and Engineering. Os fornecedores misturam revestimentos de nanofibras com núcleos de celulose para manter os custos acessíveis e utilizar as linhas de produção existentes. As pressões de sustentabilidade adicionam complexidade: polímeros de base vegetal e celulose reciclada atraem financiamento de pesquisa e desenvolvimento à medida que os fabricantes de equipamentos originais buscam cadeias de suprimentos neutras em carbono. As nanofibras de celulose reforçadas com óxido de grafeno alcançaram 99,98% de captura em testes laboratoriais enquanto se biodegradavam no solo, sinalizando caminhos para a implantação futura no mercado de massa.

A volatilidade dos preços do polipropileno e da polpa prejudica as empresas menores com estratégias de hedge fracas, empurrando-as para a fabricação contratada ou nichos especializados. As multinacionais verticalmente integradas com plantações de polpa e plantas de resina desfrutam de alavancagem de custos e podem experimentar pilhas híbridas misturando camadas fundidas por sopro, ligadas por fiação e eletrofiadas. Entre 2026 e 2031, a adoção de nanofibras se expande gradualmente dos SUVs turbo a gasolina para as vans comerciais leves, elevando o tamanho do mercado de filtros de ar automotivos da América do Norte capturado pelo material de um único dígito para meados dos dois dígitos até o final da década.

Por Tipo de Filtro: Os Filtros de Cabine Impulsionam a Evolução do Mercado

Os filtros de cabine já controlam 54,62% da receita. Eles estão disputando com os filtros de admissão de motor cada dólar incremental, um caso raro em que um recurso de conforto supera um componente do trem de força no mercado de filtros de ar automotivos da América do Norte. As unidades de cabine crescem 7,29% de CAGR, impulsionadas pela fumaça de incêndios florestais, pandemias e posicionamento HEPA. Os filtros de motor permanecem essenciais para os veículos de combustão interna vendidos, mas enfrentam intervalos de manutenção mais longos e redução gradual de volume à medida que os veículos elétricos a bateria se expandem. A pesquisa do Departamento de Energia dos Estados Unidos estabelece fatores de energia para purificadores de ar, incentivando indiretamente os engenheiros automotivos a buscar metas mais altas de CADR (taxa de entrega de ar limpo). As cabines automotivas copiam a linguagem de marketing dos purificadores de ar domésticos: pilhas multicamadas de partículas, carbono e antimicrobianos, recirculação controlada por smartphone e indicadores de vida útil com LED. Os fornecedores se diferenciam impregnando o carbono ativado com íons de cobre ou prata, prometendo inativação viral em minutos, uma alegação validada por testes ISO 18184. Essa mudança tecnológica consolida os filtros de cabine como o motor de crescimento econômico do mercado de filtros de ar automotivos da América do Norte.

Apesar do glamour em torno do HEPA, os veículos do mercado de massa continuam sendo entregues com filtros de cabine apenas de partículas que atendem aos limites de custo. O pós-venda preenche a lacuna: 30% dos filtros de cabine de reposição vendidos online em 2025 incluem atualizações de carbono ou HEPA. Como resultado, os distribuidores observam o preço médio de venda subir enquanto o mix de volume muda, melhorando a contribuição de margem mesmo com os veículos elétricos a bateria eliminando os filtros de motor.

Por Tipo de Veículo: Os Segmentos Comerciais Superam os Automóveis de Passeio

Os veículos comerciais leves estão crescendo a um CAGR de 7,02%, impulsionados pelo comércio eletrônico e pela entrega de última milha, que elevam a quilometragem diária e a exposição à poeira acima dos automóveis de passeio. O aumento da produção do México para 3,99 milhões de unidades em 2024 fortalece o fornecimento de veículos comerciais leves para os Estados Unidos e o Canadá, aumentando os volumes de filtros dos fabricantes de equipamentos originais incorporados nas exportações. O tamanho do mercado de filtros de ar automotivos da América do Norte para veículos comerciais leves tem projeção de expansão de 7,02% ao ano, à medida que as frotas priorizam meios de alta eficiência que ampliam os intervalos de manutenção e protegem os injetores turbo a diesel. Os caminhões comerciais pesados, equipamentos de construção e máquinas fora de estrada formam uma base menor, mas consomem filtros de grande porte com frequência, contribuindo com um fluxo de caixa constante do pós-venda que amoriza as quedas cíclicas na demanda de veículos leves.

Os automóveis de passeio ainda geram 64,70% da receita, mas a estagnação dos quilômetros percorridos, o aprimoramento dos projetos de vedação e o aumento da participação de veículos elétricos a bateria achatam sua curva de reposição de filtros. Os programas de eletrificação de frotas para transporte por aplicativo, aluguel e mobilidade corporativa reduzem as compras de filtros de motor, mas impulsionam novos pacotes de ar puro para cabine que preservam os gastos por veículo. Portanto, uma mudança no mix de receita, em vez de um colapso total, caracteriza o quadro de médio prazo no mercado de filtros de ar automotivos da América do Norte.

Por Canal de Vendas: O Varejo Online Perturba a Distribuição Tradicional

O pós-venda domina com 61,08% de participação devido ao envelhecimento da frota de veículos, mas o CAGR de 9,42% do varejo online é onde reside o entusiasmo narrativo. Os marketplaces especializados aproveitam a logística compartilhada e a precificação algorítmica para superar os concorrentes físicos em 12-15%, canibalizando o tráfego presencial. Filtros falsificados se infiltram nesses canais, levando os proprietários de marcas a adicionar códigos QR escaneáveis, selos invioláveis e registro de garantia online para proteger sua reputação.

O serviço de revendedores autorizados retém negócios de veículos em garantia e devoluções de leasing que devem usar peças dos fabricantes de equipamentos originais. No entanto, até mesmo os revendedores integram portais de comércio eletrônico para conveniência de compra e retirada, borrando os limites dos canais. As assinaturas de filtros inteligentes e os alertas de vida útil por via remota poderiam desbloquear receita recorrente; os primeiros adotantes relatam taxas de recompra de 25% em 18 meses. A dinâmica ressalta por que o domínio digital se torna tão crítico quanto a ciência dos meios para os futuros vencedores no mercado de filtros de ar automotivos da América do Norte.

Análise Geográfica

Os Estados Unidos ancoram o mercado de filtros de ar automotivos da América do Norte com uma participação de 73,85% em 2025, sustentada por uma frota de 275 milhões de veículos e infraestrutura de serviços em todo o país. A liderança da Califórnia no CARB LEV III e nos Veículos Limpos Avançados II serve como referência, levando os fabricantes de equipamentos originais a padronizar filtros de maior eficiência em todos os estados, em vez de manter especificações duplas. Os estados ocidentais propensos a incêndios florestais impulsionam as atualizações de filtros de cabine, enquanto os mercados do sudeste, com climas úmidos, se concentram em meios antimicrobianos resistentes ao mofo. A Donaldson Company registrou USD 2,25 bilhões em vendas de Soluções Móveis no ano fiscal de 2024, grande parte canalizada por distribuidores dos Estados Unidos, demonstrando a influência da fabricação local nos volumes de filtros. No entanto, a adoção antecipada de veículos elétricos a bateria, especialmente na Califórnia e em Washington, corrói as unidades de filtros de motor a longo prazo, obrigando os fornecedores a se reposicionarem em direção a filtros HEPA e auxiliares de climatização.

O México representa o nó de crescimento mais rápido, com um CAGR de 7,38% até 2031. O nearshoring impulsiona a produção à medida que os fabricantes de equipamentos originais reduzem o risco da cadeia de suprimentos e capitalizam as vantagens tarifárias do USMCA. Novas plantas em Guanajuato e Coahuila integram o fornecimento de meios de nanofibras no local para abastecer as exportações de turbo a gasolina. A cultura do pós-venda doméstico amadurece à medida que a frota nacional envelhece e as inspeções de segurança se proliferam, criando demanda incremental de reposição além dos encaixes de fábrica. Os fabricantes de filtros buscam joint ventures e plantas greenfield para evitar o frete transfronteiriço e a volatilidade cambial. Ainda assim, a estabilidade política, os custos de energia e a aplicação de medidas contra falsificações ditarão até que ponto o México se transformará em um pilar autossustentável do mercado de filtros de ar automotivos da América do Norte.

O Canadá contribui com uma fatia estável e modesta, onde o crescimento vem principalmente dos ciclos de reposição e da crescente conscientização sobre HEPA nos corredores metropolitanos de Toronto, Montreal e Vancouver. Os incentivos provinciais aceleram a adoção de veículos elétricos, reduzindo a demanda por filtros de motor, mas amplificando as atualizações de cabine HEPA. Os invernos rigorosos e as estradas com sal exigem vedações robustas e alojamentos resistentes à corrosão. O alinhamento com as normas de emissão dos Estados Unidos simplifica a homologação de produtos, permitindo que os fabricantes compartilhem estoques entre os dois países. Os compradores canadenses, altamente sintonizados com a sustentabilidade, testam armações de filtros recicláveis e inserções de cabine laváveis, mas os preços premium restringem a adoção fora das zonas urbanas. Como resultado, o Canadá funciona como um nicho de teste para a inovação em materiais ecológicos dentro do mercado mais amplo de filtros de ar automotivos da América do Norte.

Cenário Competitivo

O mercado de filtros de ar automotivos da América do Norte apresenta fragmentação moderada; nenhum único participante controla o mercado, mas o quinteto principal garante economias de escala significativas. Donaldson e Mann+Hummel aproveitam a profundidade de engenharia e as linhas de meios verticalmente integradas para conquistar plataformas de fabricantes de equipamentos originais e SKUs de pós-venda de alta margem. O programa de sustentabilidade do ano fiscal de 2024 da Donaldson reduziu os gases de efeito estufa em 18% em relação à linha de base de 2021, uma credencial que ressoa com os fabricantes de automóveis que estabelecem metas de Escopo 3. A linha de nanofibras MyAirShield da Mann+Hummel atende à demanda premium de cabine, enquanto a Parker-Hannifin vende filtragem de forma cruzada para clientes de mobilidade e industriais por meio de uma base diversificada. As marcas de desempenho K&N e AIRAID se mesclam ao mercado de massa, promovendo produtos de gaze de algodão laváveis que canibalizam os ciclos de reposição convencionais.

A infiltração de falsificações por canais online corrói a confiança; o Conselho Automotivo Anticontrafação coordena remoções, mas a dinâmica de gato e rato persiste. Os fornecedores implantam etiquetas serializadas e registros em blockchain, adicionando custo, mas preservando o valor da marca. O investimento agora se inclina para nanofibras eletrofiadas, revestimentos antimicrobianos e integração de sensores IoT, áreas onde disruptores menores podem superar as barreiras de ferramental legado. Startups de assinatura direta empacotam filtros com lembretes por smartphone, atraindo motoristas com afinidade tecnológica relutantes em fazer fila nos balcões de peças. Os participantes estabelecidos reagem lançando portais diretos ao consumidor ou fazendo parcerias com plataformas de entrega de supermercados para inserir filtros nas redes de entrega no dia seguinte. A disputa mistura ciência de materiais, comércio digital e narrativas de sustentabilidade à medida que as empresas disputam participação no mercado de filtros de ar automotivos da América do Norte em evolução.

Líderes do Setor de Filtros de Ar Automotivos da América do Norte

Mann+Hummel

Donaldson Company

Purolator Filters LLC

K&N Engineering

Mahle GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Agência de Proteção Ambiental concedeu a isenção da Califórnia para os Veículos Limpos Avançados II, consolidando emissões mais rígidas e acelerando as atualizações de desempenho dos filtros.

- Abril de 2024: A Agência de Proteção Ambiental finalizou os padrões multipoluentes para veículos leves dos anos-modelo 2027-2032, reduzindo os limites de CO₂ e MP e impulsionando indiretamente a adoção de filtros de alta eficiência.

- Janeiro de 2024: O Instituto de Direito Ambiental divulgou um relatório sobre as políticas estaduais de mitigação da fumaça de incêndios florestais, ressaltando a mudança para filtragem de alta eficiência em ambientes móveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de filtros de ar automotivos da América do Norte como todo filtro de admissão e de cabine fabricado em fábrica instalado em automóveis de passeio, veículos comerciais leves e caminhões médios ou pesados que circulam pelos Estados Unidos, Canadá e México. Filtros feitos de papel, gaze sintética, espuma, compósitos de nanofibras e outros meios são rastreados tanto no encaixe dos fabricantes de equipamentos originais quanto no pós-venda de reposição.

Exclusão do escopo: Esta avaliação exclui purificadores de ar eletrônicos adicionais, kits de desempenho de gaze de algodão reutilizáveis e filtros usados em motores fora de estrada ou estacionários.

Visão Geral da Segmentação

- Por Tipo de Material

- Papel/Celulose

- Gaze Sintética/Algodão

- Espuma

- Compósito de Nanofibras

- Outros (Carbono Ativado, Malha Metálica)

- Por Tipo de Filtro

- Filtros de Ar de Admissão (Motor)

- Filtros de Ar de Cabine

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Por Canal de Vendas

- Fabricantes de Equipamentos Originais

- Pós-Venda

- Pós-Venda Independente

- Centros de Serviço Autorizados

- Varejo Online

- Por País

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram distribuidores do pós-venda, gerentes de serviço de revendedores, conversores de meios de filtragem e reguladores de emissões nos três países. Essas conversas validaram os intervalos de reposição, confirmaram os recentes repasses de preços de polpa e polipropileno e explicaram como o endurecimento das regras de MP2,5 está acelerando as atualizações de filtros de cabine.

Pesquisa Documental

Extraímos dados de base de fontes públicas de primeiro nível, como a Agência de Proteção Ambiental dos Estados Unidos, o Transport Canada, o registro de veículos INEGI do México e os códigos de remessa aduaneira no banco de dados UN Comtrade, que revelam os volumes de importação de elementos filtrantes de celulose, sintéticos e de carbono ativado. Os relatórios anuais 10-K das empresas, os catálogos de peças de revendedores e os registros de recalls nos ajudaram a referenciar os preços médios de venda. Conjuntos de dados pagos, incluindo o D&B Hoovers para divisões de receita e o Marklines para a produção de veículos na América do Norte, preencheram as lacunas restantes. Numerosos periódicos especializados e registros de patentes esclareceram as inovações de meios em produtos de cabine de grau HEPA. As fontes citadas ilustram nossa abordagem e não são exaustivas; muitas referências adicionais apoiaram a limpeza e a verificação dos dados.

Dimensionamento do Mercado e Previsão

Um modelo combinado de cima para baixo e de baixo para cima começa com a frota de veículos registrados, a quilometragem média anual e a frequência recomendada de troca de filtros, que são então alinhadas com as contagens de produção dos fabricantes de equipamentos originais e verificações de preço médio de venda × volume amostradas de auditorias de distribuidores. Variáveis-chave como participação de eletrificação da frota, idade da frota, tendências de quilometragem, índice de preços de celulose e penetração de filtros de cabine impulsionada por incêndios florestais alimentam uma regressão multivariada que projeta a demanda de 2025 a 2030. As lacunas nas amostras de baixo para cima são preenchidas usando médias ponderadas de entrevistas primárias.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma verificação de variância em quatro etapas, revisão por pares e aprovação da gestão. Atualizamos a cada doze meses e reabrimos os modelos sempre que ocorrem eventos materiais, como mudanças regulatórias, grandes recalls ou picos repentinos nos custos de insumos, garantindo que os clientes sempre recebam nossa visão mais recente.

Por que Nossa Linha de Base de Filtros de Ar Automotivos da América do Norte é Sólida

Diferentes editores relatam números diferentes porque variam os tipos de filtros rastreados, as classes de veículos incluídas, as premissas de câmbio e até mesmo a frequência com que atualizam seus modelos.

De acordo com a Mordor Intelligence, fundamentamos nossa linha de base na frota completa em circulação e a atualizamos anualmente, o que reduz a variância.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 5,29 B (2025) | ||

| USD 0,96 B (2024) | Consultoria Regional A | Rastreia apenas filtros de cabine de reposição e exclui caminhões médios/pesados |

| USD 6,18 B (2024) | Periódico do Setor B | Utiliza valores de remessa sem ajuste para margens de distribuidores ou margens do pós-venda |

A comparação mostra que os totais variam amplamente quando o escopo ou os ajustes de margem são ignorados. Ao cobrir todos os tipos de filtros, aplicar escalas de preço médio de venda transparentes e revisar o modelo a cada ano, a Mordor Intelligence fornece uma linha de base equilibrada e reproduzível na qual os compradores podem confiar.

Principais Perguntas Respondidas no Relatório

Por que os meios de nanofibras estão ganhando força?

As nanofibras alcançam eficiência próxima ao HEPA com menor queda de pressão, ajudando os fabricantes de automóveis a atender aos padrões mais rígidos de MP2,5 e NOx sem sacrificar o desempenho do motor.

Qual canal de vendas está se expandindo mais rapidamente?

O varejo online está crescendo a um CAGR de 9,42% à medida que os consumidores adotam o comércio eletrônico para peças de manutenção de rotina e os modelos de assinatura emergem.

Qual país oferece a maior oportunidade de crescimento?

O México, apoiado pela produção automotiva recorde e pelo nearshoring, está preparado para um CAGR de 7,38%, superando a média regional no mercado de filtros de ar automotivos da América do Norte.

Qual é o CAGR projetado para o mercado de filtros de ar automotivos da América do Norte até 2031?

Espera-se que o mercado cresça 6,02% ao ano entre 2026 e 2031, passando de USD 5,61 bilhões para USD 7,51 bilhões.

Qual tipo de filtro está crescendo mais rapidamente na América do Norte?

Os filtros de ar de cabine lideram o crescimento com um CAGR de 7,29% porque a fumaça de incêndios florestais e as preocupações com a saúde elevam sua importância.

Página atualizada pela última vez em: