Tamanho e Participação do Mercado de Sistemas de Airbag da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

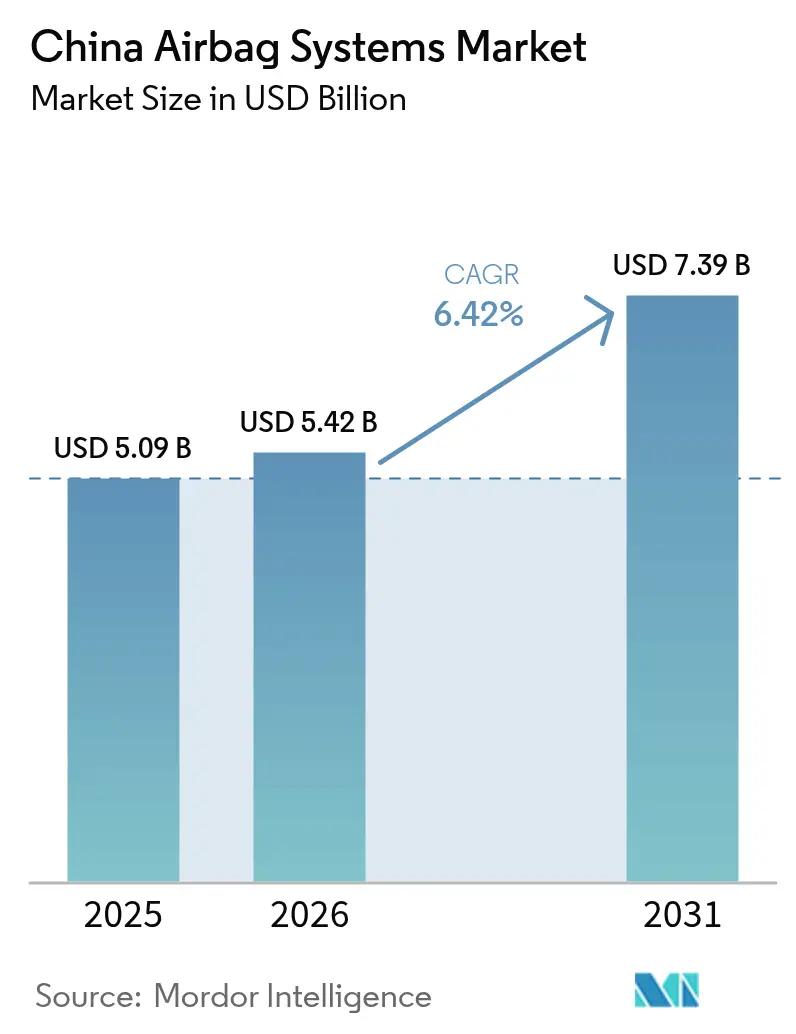

| Tamanho do mercado no ano base (2025) | 5.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Airbag da China por Mordor Intelligence

O tamanho do Mercado de Sistemas de Airbag da China em 2026 é estimado em USD 5,42 bilhões, crescendo a partir do valor de 2025 de USD 5,09 bilhões, com projeções para 2031 indicando USD 7,39 bilhões, crescendo a uma CAGR de 6,42% no período 2026-2031. Os padrões obrigatórios GB 15083 e GB 14166, o aumento da produção de veículos de passageiros e a premiumização dos SUVs elétricos combinaram-se para sustentar aumentos de demanda unitária anuais de dois dígitos. Os fornecedores domésticos estão acelerando a localização de plantas para evitar tarifas de importação e atrasos de envio, enquanto marcas globais estão expandindo postos de P&D em Xangai e Wuhan para acompanhar o ritmo da detecção de ocupantes habilitada por IA. A segurança do fornecimento de propelentes para infladores e sensores de colisão MEMS de grau semicondutor permanece uma prioridade estratégica, impulsionando os fornecedores em direção à integração vertical ou acordos de múltiplas fontes. Em paralelo, os airbags centrais passam de equipamento opcional para padrão, à medida que as montadoras buscam as maiores classificações de segurança do C-NCAP, elevando o valor do conteúdo por veículo em até um terço.

Principais Conclusões do Relatório

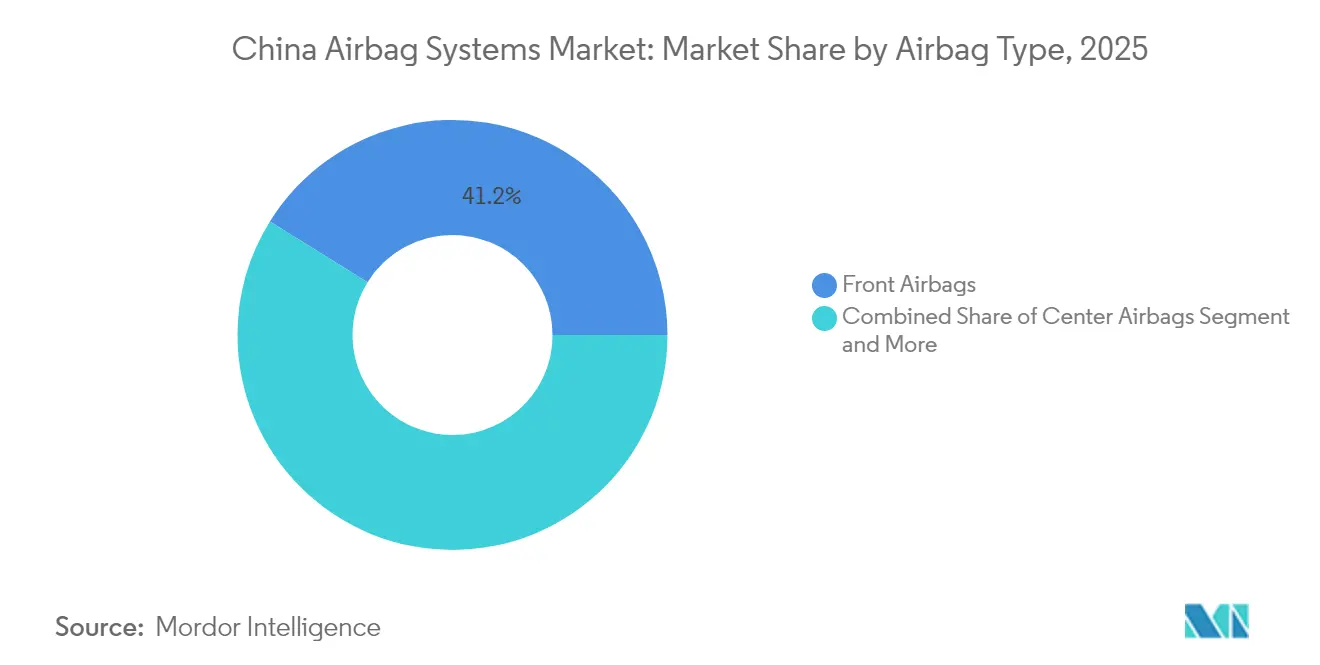

- Por tipo de airbag, os airbags frontais lideraram o mercado de sistemas de airbag da China com 41,15% da participação de mercado em 2025; estima-se que os airbags centrais registrem uma CAGR de 6,45% até 2031.

- Por tipo de veículo, os automóveis de passageiros representaram 83,10% do tamanho do mercado de sistemas de airbag da China em 2025, enquanto se espera que ônibus e micro-ônibus se expandam a uma CAGR de 6,46% até 2031.

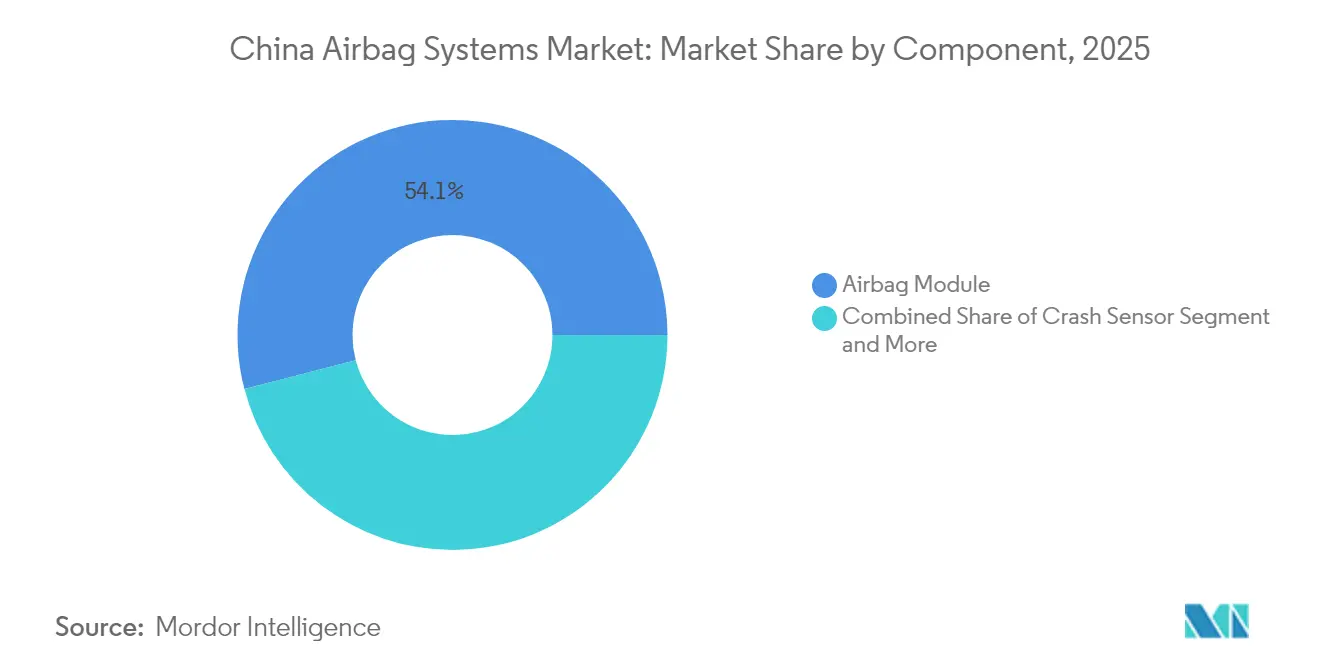

- Por componente, os módulos de airbag detiveram 54,05% da participação de receita do mercado de sistemas de airbag da China em 2025, ao passo que os sensores de colisão registraram a CAGR mais rápida, de 6,50%, até 2031.

- Por canal de vendas, o segmento OEM capturou 86,85% do mercado de sistemas de airbag da China em 2025; a demanda do mercado de pós-venda avança a uma CAGR de 6,43% à medida que a frota nacional envelhece.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Airbag da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias GB 15083 e GB 14166 | +1.6% | Nacional, com aplicação em todas as províncias | Longo prazo (≥ 4 anos) |

| Aumento da Produção de Veículos de Passageiros | +1.2% | Nacional, concentrado em polos de fabricação | Médio prazo (2-4 anos) |

| Atualização da Classificação por Estrelas do C-NCAP 2024 | +1.1% | Nacional, afetando todas as montadoras que buscam classificações | Curto prazo (≤ 2 anos) |

| IA Orientada para Detecção de Ocupantes Permite Airbags Adaptativos | +0.9% | Segmentos de veículos premium, expandindo-se para o mercado de massa | Longo prazo (≥ 4 anos) |

| Premiumização de VE/SUV | +0.8% | Nacional, com segmentos premium liderando a adoção | Médio prazo (2-4 anos) |

| O Fornecimento Localizado de Infladores e Propelentes Reduz o Custo Unitário | +0.6% | Regiões de fabricação, particularmente Wuhan e Xi'an | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Obrigatórias GB 15083 e GB 14166

O GB 15083 detalha testes de desempenho em múltiplos cenários de colisão, enquanto o GB 14166 rege a composição química e o tempo de atuação dos infladores. Os fornecedores devem validar a implantação em duplo estágio, a integridade do impacto lateral e a estabilidade do propelente sem azida por meio de laboratórios credenciados pela SAMR. A conformidade aumenta os orçamentos de engenharia em uma quantidade mínima, mas as regulamentações garantem uma linha de base previsível para a produção de vários novos veículos a cada ano [1]"GB 15083-2024 Requisitos de Desempenho para Sistemas de Retenção de Segurança Automotiva," Administração Estatal para Regulação do Mercado, samr.gov.cn . Empresas estabelecidas com corredores de teste certificados, gêmeos digitais e software de rastreabilidade encurtam os ciclos de validação em um quinto, ganhando vantagem no tempo de entrada no mercado. Empresas domésticas menores frequentemente fazem parcerias com laboratórios especializados em Jilin ou Chongqing para evitar instalações de colisão intensivas em capital, reforçando a inovação colaborativa em todo o mercado de sistemas de airbag da China.

Aumento da Produção de Veículos de Passageiros

Os volumes voltaram aos níveis pré-2020 em 2024 e estão projetados para seguir um crescimento anual estável até 2027. A produção está fortemente concentrada em Guangdong, Xangai e Hubei, permitindo que os fornecedores de módulos compensem os custos logísticos em um quinto em comparação às importações por via marítima. As ondas de renovação de frota das safras de 2018-2020 estimulam as substituições no mercado de pós-venda, enquanto os incentivos governamentais de sucateamento mantêm a produção nas plantas de montagem de carrocerias. Os livros de pedidos previsíveis permitem que os fornecedores de primeiro nível amortizem a megaplanta de Wuhan em um horizonte mais curto, reforçando as economias de escala no mercado de sistemas de airbag da China.

Atualização da Classificação por Estrelas do C-NCAP 2024 para Airbags Centrais e Laterais Traseiros

O protocolo revisado acrescenta oito pontos para proteção lateral traseira, exigindo efetivamente que as montadoras incluam airbags centrais em todas as variantes a um preço justo. Os fornecedores têm uma janela de 18 a 24 meses para aperfeiçoar os padrões de dobramento e minimizar a espessura do módulo para se encaixar em espaços estreitos entre assentos. Os custos de validação aumentam em um terço, pois cada novo módulo deve passar por testes de barreira oblíqua a 65 km/h, além de simulações de interação com o tronco. Os adotantes iniciais, principalmente joint ventures premium alemão-chinesas, garantem prêmios de preço e alavancagem de marketing, reforçando um ciclo virtuoso de diferenciação orientada pela segurança no mercado de sistemas de airbag da China [2]"Revisão do Protocolo de Avaliação de 2024," Centro de Gestão C-NCAP, c-ncap.org.

IA Orientada para Detecção de Ocupantes Permite Airbags Adaptativos

As principais montadoras estão integrando câmeras infravermelhas de grande angular em módulos de teto e combinando os dados com tapetes de pressão nos assentos. Essa inovação produz avatares tridimensionais em tempo real dos ocupantes do veículo. Por meio de algoritmos avançados, ajustam com precisão as saídas dos geradores de gás com base na estatura, postura e ângulo do encosto de assento do ocupante. Esse ajuste melhorou significativamente o desempenho de segurança durante os testes em trenó do NCAP. Além disso, com as atualizações over-the-air, esses algoritmos são continuamente refinados, fazendo a transição dos airbags de um papel passivo para um papel semi-ativo. Em uma tendência notável, os disruptores de veículos elétricos domésticos na China estão licenciando esses modelos avançados. Essa iniciativa não apenas encurta seus ciclos de P&D internos, mas também ressalta a tendência crescente de monetização de software no mercado de sistemas de airbag da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Relacionados a Recalls | -0.7% | Nacional, com maior impacto nos segmentos premium | Médio prazo (2-4 anos) |

| Airbags Falsificados/Mercado Cinza Corroem a Confiança | -0.5% | Nacional, concentrado nos canais de pós-venda | Curto prazo (≤ 2 anos) |

| Oferta Escassa de Produtos Químicos Propelentes Sem Azida | -0.4% | Nacional, afetando todos os fabricantes | Longo prazo (≥ 4 anos) |

| Atraso na Homologação | -0.3% | Nacional, concentrado nos segmentos premium e de VE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Picos de Custos e Responsabilidade Relacionados a Recalls

Em uma iniciativa proativa, a SAMR assinou um acordo de compartilhamento de dados com reguladores tanto na UE quanto nos Estados Unidos, levando a recalls preventivos mesmo antes de qualquer incidente doméstico ser relatado. A decisão da BMW de realizar um recall de um número significativo de unidades em 2024 obrigou seus fornecedores a reservar um valor substancial para remediação e despesas jurídicas. Como resultado, os prêmios de seguro de responsabilidade civil de produtos aumentaram consideravelmente, exercendo pressão financeira sobre os fornecedores de nível médio que operam com margens estreitas. Os contratos das Montadoras (OEM) evoluíram para incorporar cláusulas punitivas de danos liquidados que efetivamente transferem o ônus dos riscos de recall para os fornecedores downstream. Esse maior escrutínio levou os fornecedores a adotar a tecnologia blockchain para rastreabilidade de peças. No entanto, essa iniciativa também prolongou a duração das cotações de programas no competitivo mercado de sistemas de airbag da China.

Airbags Falsificados/Mercado Cinza Corroem a Confiança

As investigações revelaram infladores marcados com códigos de lote falsificados e nitrato de amônio de baixa qualidade. Diferenças de preço de até quatro quintos atraem oficinas de reparo desavisadas em cidades de terceiro nível. As consequências incluem avisos da NHTSA que prejudicam a percepção dos fabricantes chineses legítimos e complicam as ambições de exportação. Os portais de comércio eletrônico domésticos agora exigem selos de autenticação de terceiros, mas a aplicação permanece irregular além das capitais provinciais. Os fornecedores genuínos investem em logotipos com RFID incorporado e tintas forenses, adicionando custos, mas restaurando a confiança no segmento de pós-venda do mercado de sistemas de airbag da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Airbag: Airbags Centrais Impulsionam a Inovação

Os airbags frontais retiveram a maior fatia de 41,15% do mercado de sistemas de airbag da China em 2025, mas os airbags centrais estão no caminho certo para uma robusta CAGR de 6,45% até 2031. Esse crescimento decorre das regras de pontuação do C-NCAP que recompensam a proteção lateral traseira, bem como do aumento da largura dos interiores dos VEs, que cria espaço para módulos na cabine central. Impulsionado pelo lançamento de sedãs e crossovers premium, espera-se que o mercado de airbags centrais na China registre crescimento significativo durante o período de previsão. Os fornecedores refinaram as técnicas de costura de costuras de ruptura para eliminar o enrugamento das capas de assentos, uma preocupação estética que anteriormente dificultava a adoção. Enquanto isso, os mandatos regulatórios garantem demanda consistente por airbags laterais e de cortina, e os airbags de joelho encontram seu lugar como um recurso de nicho em sedãs esportivos.

Os módulos de cortina estão evoluindo para formatos de câmara dupla, oferecendo amortecimento simultâneo para os ocupantes das fileiras dianteira e traseira. Para lidar com essa complexidade adicional, os líderes do setor estão recorrendo a robôs de dobramento de alta velocidade e mesas de costura guiadas a laser, alcançando melhorias notáveis na eficiência de produção. Embora os airbags integrados ao cinto de segurança permaneçam em fase experimental, estão atraindo subsídios de P&D para protótipos de condução autônoma, sugerindo um potencial aumento de interesse no longo prazo. O crescimento dos airbags centrais não é apenas um evento isolado; seus avanços tecnológicos, especialmente em novos tecidos e infladores compactos, estão permeando outras categorias de módulos, amplificando o momentum de inovação no mercado de sistemas de airbag da China.

Por Tipo de Veículo: Segmentos Comerciais Aceleram

Os automóveis de passageiros comandaram 83,10% das entregas em 2025, traduzindo-se em mais de 21 milhões de módulos, mas ônibus e micro-ônibus superarão com uma CAGR de 6,46%. A logística de comércio eletrônico estimula ciclos contínuos de substituição de veículos comerciais leves, enquanto os mandatos de cidades verdes desencadeiam licitações de ônibus elétricos que especificam cortinas de capotamento lateral como padrão. Os municípios estão priorizando a segurança dos ocupantes para frotas públicas, impulsionando o mercado de sistemas de airbag da China para transporte coletivo de passageiros a registrar crescimento significativo durante o período de previsão.

Nos corredores de materiais perigosos, os caminhões agora são obrigados a ter bolsas duplas de inflador para o motorista e pré-tensionadores de cinto de segurança, levando a um aumento notável no valor por cabine. Os operadores de carga, reconhecendo os benefícios da redução do tempo de inatividade e das menores taxas de seguro, estão elevando o poder de barganha dos fornecedores de segurança premium. Com as cabines de serviço pesado acomodando cubos de direção mais espessos, os fornecedores agora estão testando airbags de motorista maiores, uma atualização significativa em relação ao padrão encontrado nos sedãs. Essa iniciativa especializada de engenharia ressalta a estratégia de diversificação que muitas empresas estão adotando para contrabalançar a demanda cíclica por automóveis de passageiros no mercado de sistemas de airbag da China.

Por Componente: Sensores de Colisão Lideram a Evolução Tecnológica

Os módulos de airbag representaram 54,05% da receita de 2025, enquanto os sensores de colisão demonstraram a CAGR mais rápida, de 6,50%, à medida que a lógica de implantação baseada em IA depende de fluxos de dados mais ricos. Ao final do período de previsão, espera-se que o mercado de sensores de colisão nos sistemas de airbag da China registre crescimento significativo. Os fornecedores agora estão integrando acelerômetros triaxiais, micro-radar e transdutores de pressão em placas únicas, reduzindo com sucesso o peso do chicote de fiação por veículo. Em resposta à crescente demanda por chips de alta tolerância, resilientes às vibrações nos conjuntos de baterias de veículos elétricos (VEs), as capacidades de fabricação de MEMS nos principais polos de fabricação foram expandidas.

Embora os infladores continuem a registrar crescimento de volume consistente, há uma mudança notável em direção a propelentes sem fumaça para cumprir os limites de compostos orgânicos voláteis (COV) na cabine. As unidades de controle agora estão equipadas com microcontroladores de núcleo duplo ASIL-D, permitindo a operação simultânea dos sistemas de airbag e de condução autônoma. Essa integração resultou em uma redução notável na latência durante as implantações em múltiplos estágios. Além disso, as linhas de diagnóstico agora são capazes de fornecer relatórios de saúde em tempo real por meio de CAN-FD, abrindo caminho para receitas de manutenção preditiva baseada em assinatura. Esses avanços tecnológicos destacam uma mudança significativa no mercado de sistemas de airbag da China, passando de hardware comoditizado tradicional para sistemas inovadores de ponta.

Por Canal de Vendas: Pós-venda Ganha Impulso

Os contratos OEM capturaram 86,85% das remessas de 2025, mas o mercado de pós-venda registra uma CAGR de 6,43% à medida que múltiplas frotas nacionais de veículos ultrapassam seu marco de 10 anos de idade média. As regras de inspeção provinciais exigem a presença de airbags funcionais para aptidão ao tráfego, obrigando os proprietários a reparar os módulos com falha em vez de cancelar o registro de seus veículos. Os fornecedores de primeiro nível pilotam lojas físico-digitais que combinam módulos genuínos com instalação certificada, reduzindo as taxas de reclamações de garantia pela metade. Os instaladores autorizados dependem de software de calibração codificado por QR que corresponde os limites de implantação a códigos de acabamento específicos, garantindo conformidade regulatória e reduzindo a responsabilidade.

As estratégias de combate a falsificações incluem selos invioláveis com etiquetas NFC e validação por aplicativo móvel que capacita os consumidores a escanear e verificar a autenticidade. A promoção de redes de serviço certificadas tem como objetivo capturar receitas que anteriormente se perdiam para oficinas não regulamentadas. Com o tempo, os dados coletados nos diagnósticos de pós-venda alimentam modelos de aprendizado de máquina que refinam os algoritmos de implantação para programas de novos veículos, formando um ciclo de retroalimentação virtuoso que fortalece o mercado de sistemas de airbag da China.

Análise Geográfica

O cinturão costeiro de fabricação de Guangdong, Xangai e Jiangsu responde por aproximadamente dois terços da capacidade de airbags, aproveitando a proximidade dos portos de contêineres e a densidade das cadeias de fornecimento automotivo. As plantas em Wuhan e Xi'an ancoram o cluster emergente da China central, aproveitando subsídios estatais que reembolsam até um quinto dos investimentos em ativos fixos. As vendas nas cidades de primeiro nível se inclinam para acabamentos premium com 10 ou mais airbags, enquanto as regiões do interior preferem modelos de valor com linhas de base de seis airbags, ressaltando a complexidade do mix de produtos para os planejadores de suprimentos. A infraestrutura em Chongqing e Chengdu agora suporta laboratórios de trenó de colisão de alta velocidade, encurtando a logística de testes e impulsionando a migração local de P&D.

Os fornecedores orientados à exportação na América do Norte enfrentam escrutínio após escândalos de falsificação, levando-os a obter a certificação de cibersegurança ISO 21434 para recuperar credibilidade. Programas governamentais como o Fundo de Inovação do Delta do Rio Yangtze cofinanciam startups de eletrônica de segurança que estendem a fusão de sensores para veículos de nível médio.

As províncias ocidentais, como Xinjiang, estão apresentando novas licitações de segurança para ônibus vinculadas às rotas de passageiros da Iniciativa Cinturão e Rota, ampliando assim a dispersão geográfica da demanda no mercado de sistemas de airbag da China. Essas nuances regionais obrigam os fornecedores a adotar estruturas de fabricação em múltiplos locais para proteger-se contra riscos de política e logística.

Cenário Competitivo

No mercado de sistemas de airbag da China, as cinco principais marcas — Autoliv, ZF LIFETEC, Continental AG, Joyson Safety Systems e Yanfeng Automotive Systems — exercem uma presença dominante, respondendo coletivamente por uma parcela significativa da receita do mercado. A Autoliv opera múltiplas plantas de módulos, alcançando ciclos de produção rápidos por meio de linhas de costura totalmente automatizadas. Enquanto isso, a ZF aprimora a segurança com detecção de ocupantes baseada em visão computacional, um recurso integrado a partir de seu centro de tecnologia em Xangai. A Continental, aproveitando sua pilha de software avançada, sincroniza a implantação de airbags com eventos do controle eletrônico de estabilidade, reforçando as medidas de prevenção de colisões. Domesticamente, a Joyson, um player proeminente, oferece soluções custo-efetivas às montadoras, fornecendo pacotes integrados verticalmente do inflador ao módulo. Essa estratégia não apenas reduz os custos de produção, mas também garante a conformidade.

Olhando para o futuro próximo, a Autoliv está prestes a iniciar uma joint venture com a HSAE, com foco na integração de mecatrônica. Concomitantemente, a ZF está realizando um investimento significativo com um megalocal em larga escala em Wuhan, capaz de produzir um volume substancial de módulos anualmente. Em sintonia com a sustentabilidade, a Continental está pilotando o uso de tecidos de poliéster reciclado, visando uma redução notável nas emissões de CO₂ do berço ao portão, posicionando-se à frente das iminentes regulamentações de aquisição de carbono.

Enquanto especialistas menores estão encontrando seu espaço em áreas de nicho, como sensores de colisão e algoritmos adaptativos, eles evitam a concorrência direta com os maiores fabricantes de módulos. À medida que as marcas locais de VEs buscam cada vez mais airbags aprimorados por software, a distinção entre segurança passiva e ativa está se tornando cada vez mais turva. Essa evolução está intensificando a concorrência e gerando maior interesse em fusões e aquisições no cenário de sistemas de airbag da China.

Líderes do Setor de Sistemas de Airbag da China

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI Co., Ltd.

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Autoliv formou uma joint venture com a Hangsheng Electric (HSAE) na China para co-desenvolver eletrônica de segurança automotiva integrando controle de airbag mecatrônico.

- Junho de 2024: A Autoliv apresentou airbags fabricados com 100% de poliéster reciclado, com o objetivo de reduzir as emissões de gases de efeito estufa em suas linhas de produção na China.

Escopo do Relatório do Mercado de Sistemas de Airbag da China

| Airbags Frontais |

| Airbags Laterais |

| Airbags de Cortina |

| Airbags de Joelho |

| Airbags Centrais |

| Airbags de Cinto de Segurança |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Micro-ônibus |

| Módulo de Airbag |

| Sensor de Colisão |

| Inflador |

| Sensor de Diagnóstico |

| Unidade de Controle |

| Outros |

| OEM |

| Pós-venda |

| Por Tipo de Airbag | Airbags Frontais |

| Airbags Laterais | |

| Airbags de Cortina | |

| Airbags de Joelho | |

| Airbags Centrais | |

| Airbags de Cinto de Segurança | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus | |

| Por Componente | Módulo de Airbag |

| Sensor de Colisão | |

| Inflador | |

| Sensor de Diagnóstico | |

| Unidade de Controle | |

| Outros | |

| Por Canal de Vendas | OEM |

| Pós-venda |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de sistemas de airbag da China até 2031?

Está projetado para atingir USD 7,39 bilhões, expandindo-se a uma CAGR de 6,42% a partir de 2026.

Qual tipo de airbag está crescendo mais rapidamente na China?

Estima-se que os airbags centrais registrem uma CAGR de 6,45%, pois as regras do C-NCAP os tornam essenciais para classificações de cinco estrelas.

Por que ônibus e micro-ônibus estão atraindo mais investimentos em airbags?

Os mandatos de eletrificação do transporte público da China aprimoram a segurança dos passageiros, impulsionando uma CAGR de 6,46% para a receita de airbags neste segmento.

O que impulsiona a demanda de pós-venda por airbags na China?

O perfil de envelhecimento da frota nacional e as inspeções anuais de segurança obrigam os proprietários a substituir módulos defeituosos, elevando o crescimento do mercado de pós-venda para uma CAGR de 6,43%.

Como os fornecedores estão mitigando os riscos de airbags falsificados?

Eles implementam etiquetas de autenticação NFC, selos RFID e redes de serviço certificadas para ajudar os compradores a verificar peças genuínas e manter a conformidade.

Quais empresas dominam o cenário de sistemas de airbag da China?

Autoliv, ZF LIFETEC, Continental, Joyson Safety Systems e Yanfeng respondem coletivamente por cerca de 65% da receita do mercado.

Página atualizada pela última vez em: