Tamanho e Participação do Mercado de Sistemas de Airbag da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 217.23 Milhões de dólares |

| Tamanho do Mercado (2031) | 272.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Airbag da África do Sul por Mordor Intelligence

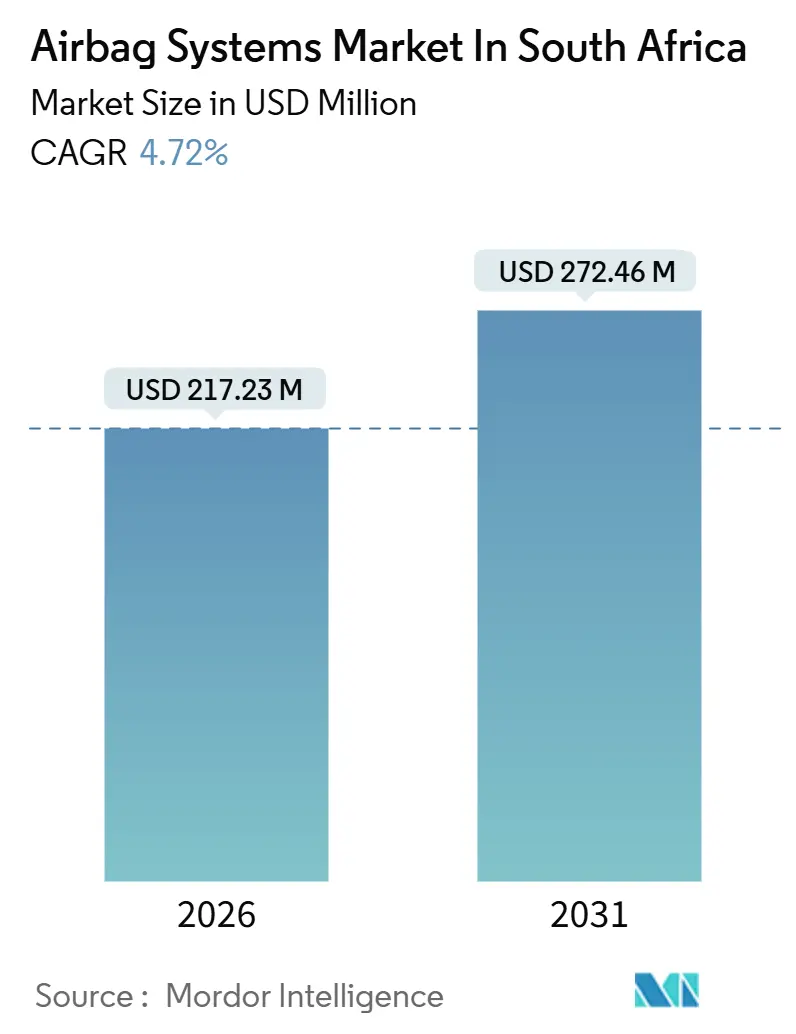

O tamanho do mercado de sistemas de airbag na África do Sul situa-se em USD 217,23 milhões em 2026 e está a caminho de atingir USD 272,46 milhões até 2031, expandindo-se a um CAGR de 4,72% ao longo do período de previsão. O crescimento decorre de regulamentações alinhadas à UNECE, da crescente penetração de SUVs e de incentivos de localização que reduzem os custos logísticos para módulos de infladores. Os airbags de cortina e de joelho estão ganhando tração à medida que as montadoras buscam classificações de cinco estrelas do Global NCAP, enquanto os infladores híbridos oferecem proteção contra a volatilidade dos metais do grupo da platina. Módulos de segurança conectada que integram a ECU do airbag com a telemetria estão abrindo fluxos de receita recorrente para notificação automática de colisões e atualizações de software. O corte de energia elétrica, no entanto, permanece um fator de aumento de custos, levando os fornecedores de primeiro nível a implantar sistemas de armazenamento de energia por bateria e geração de reserva para proteger o tempo de operação.

Principais Conclusões do Relatório

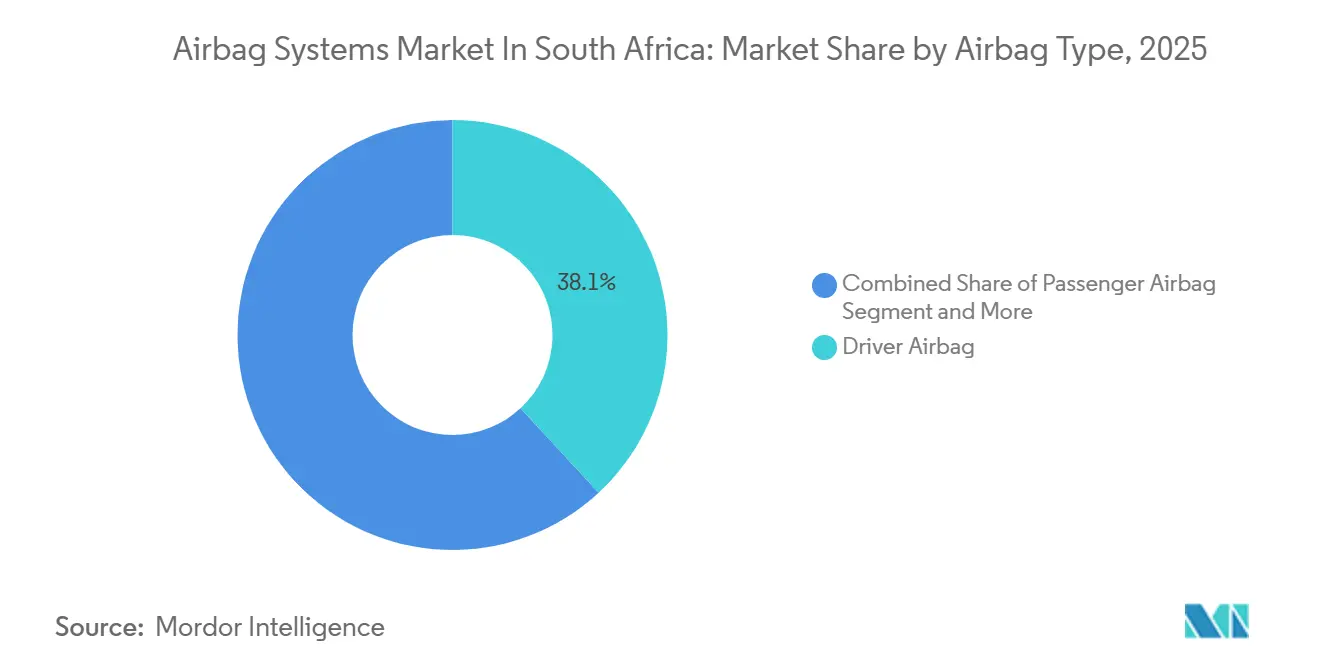

- Por tipo de airbag, os airbags de motorista lideraram com uma participação de 38,07% do mercado de sistemas de airbag em 2025, enquanto os airbags de cortina têm previsão de registrar um CAGR de 9,84% até 2031.

- Por tipo de inflador, os infladores pirotécnicos responderam por 64,12% da participação do mercado de sistemas de airbag em 2025, enquanto os infladores híbridos têm projeção de avançar a um CAGR de 12,43% no mesmo período.

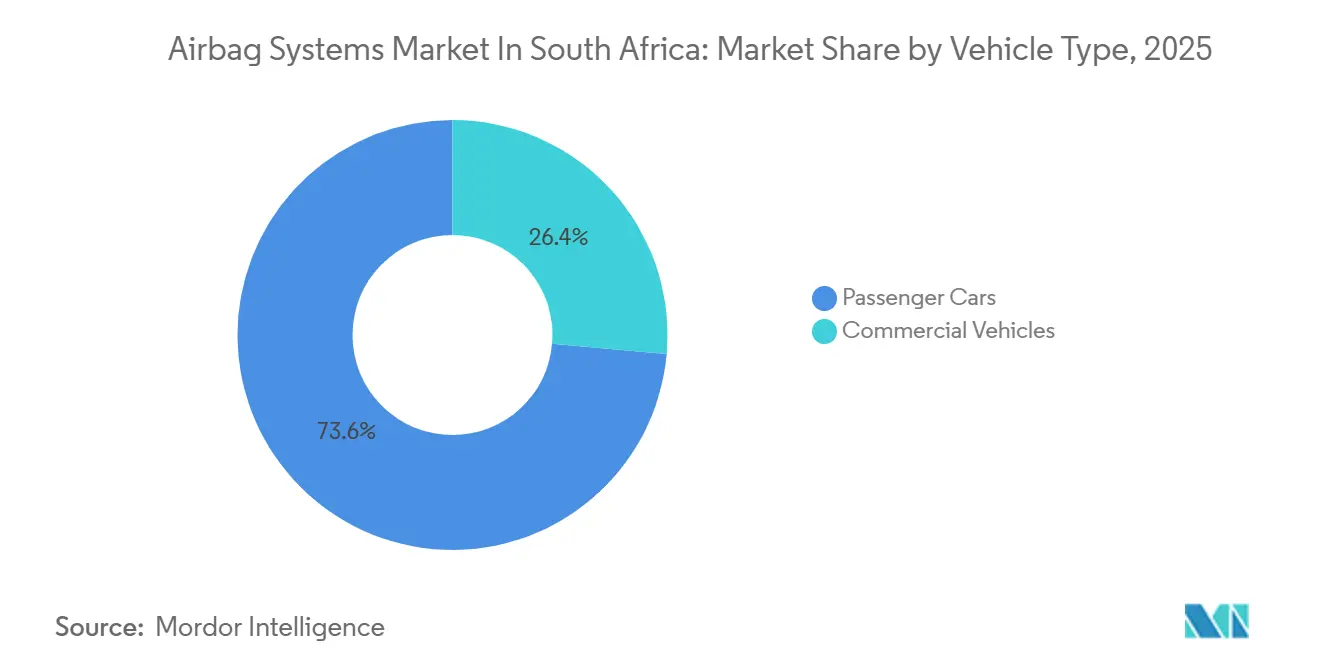

- Por tipo de veículo, os automóveis de passeio capturaram 73,56% do tamanho do mercado de sistemas de airbag em 2025, mas os veículos comerciais estão posicionados para um CAGR de 7,62% até 2031.

- Por canal de distribuição, as vendas de instalação de fábrica OEM representaram 92,08% das instalações em 2025, mas a reposição no mercado de reposição deverá expandir-se a um CAGR de 15,27%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas de Airbag da África do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Produção de Automóveis de Passeio | +1.8% | Província de Gauteng, com expansão para o Cabo Oriental (East London, Port Elizabeth) | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas da UNECE | +1.2% | Nacional, com aplicação antecipada em Gauteng e no Cabo Ocidental | Médio prazo (2–4 anos) |

| Incentivos de Localização para Montadoras OEM | +0.9% | Nacional, concentrado em Gauteng (Rosslyn, Silverton) e no Cabo Oriental | Médio prazo (2–4 anos) |

| Demanda Crescente por Airbags de Cortina e de Joelho | +0.8% | Nacional, liderada pelos centros urbanos de Gauteng e do Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Ascensão dos Módulos de Segurança Conectada | +0.7% | Nacional, com implantações piloto em Joanesburgo, Cidade do Cabo e Durban | Longo prazo (≥ 4 anos) |

| Crescimento da Fabricação de Veículos Orientada à Exportação | +0.6% | Nacional, com polos exportadores em Gauteng (logística do OR Tambo) e no Cabo Oriental (Port Elizabeth) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Automóveis de Passeio em Gauteng

A capacidade de montagem de automóveis de passeio em Gauteng aumentou expressivamente desde 2024, à medida que montadoras multinacionais ampliam a produção local para atender à demanda doméstica e às exportações destinadas à UE[1]Mandla Mpangase, Gauteng avalia sua prontidão para um setor automotivo transformado,

Zona Econômica Especial Automotiva de Tshwane, tasez.co.za. . As plantas da Toyota, BMW, Ford e Nissan concentradas em um raio de 50 km de Pretória se beneficiam de fornecedores compartilhados, viabilizando a entrega just-in-time de módulos de airbag que reduzem os custos de estoque. A mesma concentração, no entanto, amplifica a exposição ao risco de corte de energia; um apagão de Estágio 4 em outubro de 2025 paralisou três linhas de montagem por 14 horas. Os fornecedores de primeiro nível responderam com geração própria de energia e ajustes nos turnos de trabalho, mantendo o desempenho de entrega acima de 95%. O ritmo atual deverá ser mantido até 2027, à medida que novos derivativos do Hilux, X3 e Ranger migram para conjuntos completos de seis airbags.

Regulamentações Rigorosas de Impacto Frontal Alinhadas à UNECE

A adoção pela África do Sul dos Regulamentos 94 e 95 da UNECE converteu os sistemas frontais duplos e de impacto lateral de opcionais para obrigatórios[2]ESPECIFICAÇÃO OBRIGATÓRIA PARA VEÍCULOS AUTOMOTORES DA CATEGORIA M1,

UNECE, unece.org.. Uma janela de adaptação comprimida de 24 meses está forçando as montadoras OEM a acelerar a adoção de infladores híbridos, pois a arquitetura pode modular a força de acionamento de acordo com as diferentes cargas dos ocupantes. Os fornecedores de primeiro nível equipados com centros de teste certificados agora desfrutam de ciclos de homologação mais curtos, enquanto aqueles sem validação no país enfrentam testes no exterior com custos mais elevados. A conformidade também posiciona os veículos fabricados localmente para acesso livre de tarifas aos mercados do Oriente Médio e da África Subsaariana que adotam os padrões da UNECE, reforçando os volumes de exportação.

Incentivos de Localização para Montadoras OEM no Âmbito do Plano Diretor Automotivo da África do Sul

O Plano Diretor Automotivo 2035 estabelece uma meta de aumento do conteúdo local em veículos montados na África do Sul para 60% até 2035[3]Justin Barnes, Plano diretor da indústria automotiva da África do Sul até 2035,

Projeto do Plano Diretor Automotivo Sul-Africano, afsa.org.za.. Os sistemas de airbag são difíceis de localizar completamente porque os produtos químicos propelentes e os microeletrônicos continuam sendo importados; no entanto, o corte, a costura de almofadas e a montagem de módulos migraram para Rosslyn e East London. Os prazos de entrega caíram de 9 para 4 semanas, criando flexibilidade para mudanças de última hora no mix de modelos. Os incentivos incluem ainda uma dedução fiscal de 150% sobre investimentos em veículos elétricos, com vigência a partir de março de 2026, estimulando a co-localização de sistemas de segurança de desconexão de bateria com a fabricação de ECUs de airbag.

Demanda Crescente por Airbags de Cortina e de Joelho em SUVs

Essa mudança de segmento está acelerando a adoção de airbags de cortina, que são acionados a partir do trilho do teto para proteger os ocupantes em cenários de impacto lateral e capotamento, e de airbags de joelho, que reduzem as lesões nos membros inferiores ao amortizar os joelhos do motorista contra o painel de instrumentos. O iX da BMW, testado pelo Euro NCAP em 2021, demonstrou a eficácia de um airbag central (acionado entre os ocupantes dos bancos dianteiros) na mitigação de impactos no lado oposto, um design que está sendo adaptado para a plataforma X3 montada em Rosslyn. Os airbags de cortina requerem tubos de inflador mais longos e maiores volumes de gás do que os sistemas frontais, o que eleva os custos da lista de materiais em 18–22%. No entanto, as montadoras OEM estão absorvendo esse acréscimo de custo para alcançar classificações de cinco estrelas do Global NCAP, um diferencial de marketing no competitivo segmento de SUVs da África do Sul.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços dos Metais do Grupo da Platina Elevando os Custos dos Infladores | -1.3% | Nacional, com impacto agudo nos fornecedores de Gauteng e do Cabo Oriental | Curto prazo (≤ 2 anos) |

| Cortes de Energia Intermitentes Perturbando os Fornecedores de Segundo Nível | -0.9% | Nacional, mais severo em Gauteng, KwaZulu-Natal e Cabo Oriental | Curto prazo (≤ 2 anos) |

| Lenta Adoção de Airbags de Reposição no Mercado de Reposição | -0.6% | Nacional, concentrado em redes de reparo informais nas townships | Médio prazo (2–4 anos) |

| Sensibilidade ao Custo em Veículos de Entrada Limitando a Penetração de Airbags Avançados | -0.5% | Nacional, afetando segmentos de baixo custo em Gauteng, Cabo Ocidental e KwaZulu-Natal | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Lenta Adoção de Airbags de Reposição no Mercado de Reposição

O mercado de reposição de airbags na África do Sul permanece subdesenvolvido, com uma estimativa de 60–70% dos airbags acionados nunca sendo substituídos após uma colisão. Isso decorre de três fatores: altos custos de substituição (ZAR 8.000–15.000, ou USD 430–810, para um módulo do lado do motorista), baixa penetração de seguros (apenas 35% dos veículos possuem cobertura abrangente) e uma preferência cultural por reparos cosméticos em detrimento da restauração de sistemas de segurança. As redes de reparo informais nas townships frequentemente ignoram a substituição dos airbags, reinstalando o volante sem um módulo funcional para reduzir os custos.

Sensibilidade ao Custo em Veículos de Entrada Limitando a Penetração de Airbags Avançados

Os automóveis de passeio de entrada, definidos como modelos com preços abaixo de ZAR 250.000 (aproximadamente USD 13.500), representam uma parcela significativa das vendas de novos veículos na África do Sul, um segmento em que as montadoras OEM competem principalmente com base na acessibilidade de preço. Esses modelos geralmente apresentam um único airbag de motorista e, em alguns casos, um airbag de passageiro, mas omitem airbags laterais de cortina, de joelho ou centrais para manter os custos da lista de materiais baixos. A adição de um conjunto completo de seis airbags (dois frontais, dois laterais de cortina, dois laterais de tórax) eleva o custo do veículo em ZAR 6.000–9.000 (USD 320–485), equivalente a 2,4–3,6% do preço base, um acréscimo que os compradores conscientes do orçamento não estão dispostos a pagar. Essa sensibilidade ao custo é mais aguda nas províncias rurais, como Limpopo e Mpumalanga, onde a renda média domiciliar é 30–40% abaixo da média nacional e as decisões de compra de veículos priorizam a economia de combustível e os custos de manutenção em detrimento das características de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Airbag: Airbags de Motorista Consolidam a Liderança nos SUVs

Os airbags de motorista dominam o mercado com uma participação de 38,07% em 2025, enquanto os airbags de cortina têm previsão de crescer a um CAGR de 9,84% até 2031, o maior entre todos os tipos no mercado de sistemas de airbag. Os airbags de joelho, embora representem apenas uma pequena percentagem do volume, ganham tração constante entre os compradores de frotas que buscam reduzir as indenizações trabalhistas.

Os airbags centrais e para pedestres ainda ocupam posições de nicho, mas se beneficiam de programas de exportação que exigem conjuntos completos de proteção dos ocupantes. O Toyota Hilux agora é vendido no mercado doméstico com o mesmo conjunto de seis airbags que as variantes de exportação, sinalizando uma convergência que deverá elevar a participação do mercado de sistemas de airbag de dispositivos suplementares durante 2027–2031. A plataforma iX da BMW, montada em Rosslyn, demonstra como os airbags centrais evitam o contato entre ocupantes e deverá influenciar futuras ofertas de SUVs.

Por Tipo de Inflador: Modelos Híbridos Aceleram

Os infladores pirotécnicos responderam por 64,12% do mercado de sistemas de airbag em 2025, sendo preferidos principalmente para airbags frontais que requerem inflação em milissegundos. As unidades híbridas, que combinam cargas pirotécnicas moderadas com gás comprimido, têm projeção de crescimento anual de 12,43%, impulsionadas pela menor dependência de ródio e pela prontidão para acionamento em múltiplos estágios.

O crescimento dos veículos elétricos na África do Sul — beneficiado por uma dedução fiscal de 150% com vigência a partir de março de 2026 — favorece os infladores híbridos porque a lógica de segurança de desconexão de bateria se integra perfeitamente com a inflação escalonada. Denso Corporation e ZF Friedrichshafen AG adicionaram capacidade híbrida próximo a East London, reduzindo os prazos de entrega de importações para menos de 30 dias e fortalecendo suas propostas para os próximos ciclos de renovação do Ranger e do X3.

Por Tipo de Veículo: Frotas Comerciais Fecham a Lacuna de Segurança

Os automóveis de passeio representaram 73,56% das instalações em 2025, mas seu crescimento está se moderando à medida que a dotação básica de dois airbags se aproxima da saturação. Os veículos comerciais avançarão 7,62% ao ano até 2031, impulsionados por operadores logísticos que quantificam os custos de paralisação e de lesões. Um ensaio de carga em Joanesburgo constatou uma redução de 22% na gravidade das lesões dos motoristas após a instalação retroativa de airbags frontais, impulsionando uma implantação em toda a frota até 2027.

Os caminhões pesados apresentam atraso, com 15% de penetração de airbag, mas enfrentam regras de emissões equivalentes ao Euro 5 em ascensão em 2027, que alinham a segurança da cabine a melhorias ambientais. Os fornecedores de módulos que oferecem designs robustos e tolerantes à vibração estão em posição de capturar essa demanda de ciclo tardio e elevar o tamanho do mercado de sistemas de airbag vinculado às plataformas comerciais.

Por Canal de Distribuição: O Mercado de Reposição Emerge de uma Base Pequena

A instalação de fábrica OEM deteve 92,08% do volume de 2025, mas o CAGR de 15,27% do mercado de reposição aumentará gradualmente a participação à medida que a coorte de veículos de 2015–2020 envelhece. As oficinas de funilaria aprovadas por seguradoras estão se expandindo além de Gauteng e do Cabo Ocidental, ampliando a demanda endereçável por módulos de reposição genuínos. Inspeções regulatórias propostas poderão obrigar a substituição de airbags não funcionais, elevando materialmente o tamanho do mercado de sistemas de airbag vinculado ao mercado de reposição a partir de 2027.

Ainda assim, o canal enfrenta obstáculos: algoritmos proprietários de ECU limitam o acesso a peças de marca OEM, mantendo os preços elevados. Os fornecedores de primeiro nível estão fazendo lobby por protocolos de diagnóstico padronizados, que permitiriam aos reparadores independentes verificar a lógica de acionamento adequada após a instalação e acelerar a aceitação no mercado.

Análise Geográfica

Gauteng respondeu por uma estimativa de 58% do mercado de sistemas de airbag em 2025 devido ao seu denso cluster de linhas de montagem de montadoras OEM. A co-localização das plantas de módulos da Autoliv Inc., ZF Friedrichshafen AG e Joyson Safety Systems em um raio de 30 km sustenta os giros de estoque e apoia a logística de exportação pelo Aeroporto Internacional OR Tambo. Porém, a mesma densidade amplifica o risco de perturbação quando o corte de energia de Estágio 4 paralisa múltiplas plantas simultaneamente, pressionando os fornecedores a instalar armazenamento de energia por bateria e geradores a diesel que adicionam 2–3 pontos percentuais de custo às margens.

O Cabo Oriental, ancorado pela planta da Volkswagen em Kariega e pela crescente montagem de veículos comerciais leves, detinha uma participação de 18%. Embora a profundidade local de fornecedores de segundo nível permaneça escassa, os investimentos em andamento em sub-montagem de infladores estão reduzindo os prazos de entrega por via terrestre a partir de Gauteng em dois dias. A participação de 14% do Cabo Ocidental é impulsionada menos pela produção e mais pela demanda do mercado de reposição emanando da alta penetração de seguros e da densa infraestrutura de reparo de colisões de Cidade do Cabo.

KwaZulu-Natal contribuiu com 7%, beneficiando-se da produção da Toyota em Prospecton e do porto de Durban para importações de componentes. As províncias restantes combinam 3%, em grande parte por meio de oficinas independentes que atendem veículos mais antigos com baixo conteúdo de airbag. A convergência orientada à exportação das especificações domésticas e estrangeiras sugere que a participação do Cabo Oriental aumentará modestamente até 2031, à medida que novos derivativos de SUVs saem de suas linhas com conjuntos completos de seis airbags, impulsionando a distribuição nacional em direção a uma distribuição provincial mais equilibrada.

Cenário Competitivo

Autoliv Inc., ZF Friedrichshafen AG e Joyson Safety Systems detinham coletivamente uma parcela significativa do volume OEM sul-africano em 2025. A concorrência é mais acirrada nos airbags de cortina, onde a Autoliv Inc. aposta em infladores híbridos e a ZF Friedrichshafen AG aposta em unidades de gás armazenado mais leves para reduzir gramas visando às metas de economia de combustível.

A tecnologia está no cerne da diferenciação. Robert Bosch GmbH e Continental AG incorporam inicialização segura e capacidade de atualização over-the-air em suas ECUs, enquanto a Teijin alavanca sua liderança em fibra de aramida para integrar verticalmente a montagem de módulos, visando às montadoras locais que buscam créditos de conteúdo doméstico. A recompra de ações de USD 2,5 bilhões da Autoliv Inc., anunciada em julho de 2025, demonstra confiança de que os módulos de segurança conectada de próxima geração compensarão as oscilações dos preços de commodities.

A cibersegurança tornou-se um critério de qualificação para licitações; os fornecedores que atendem aos padrões ISO 21434 sobre risco cibernético obtêm status preferencial para os lançamentos de modelos de 2027. As empresas locais de segundo nível com menos de USD 50 milhões em faturamento têm dificuldade em financiar a especialização em software e validação agora exigida, tornando as parcerias estratégicas com grandes empresas globais cada vez mais comuns.

Líderes do Setor de Sistemas de Airbag da África do Sul

Autoliv Inc.

Continental AG

Robert Bosch GmbH

Joyson Safety Systems

ZF Friedrichshafen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Stellantis África do Sul reiterou seu recall contínuo de airbags Takata, instando os proprietários de veículos das marcas Citroën, DS, Chrysler, Jeep, Opel, Peugeot e a extinta Chevrolet a verificar imediatamente seu status de recall. A empresa enfatizou que os infladores Takata defeituosos representam um sério risco de lesão ou morte se acionados, e todas as unidades afetadas podem ser substituídas gratuitamente nos centros de serviço autorizados.

- Dezembro de 2025: A Comissão Nacional do Consumidor (NCC) anunciou um recall de segurança afetando mais de 18.600 veículos Kia e 323 unidades Jeep Wrangler, citando possíveis falhas no circuito de airbag que podem impedir o acionamento correto em caso de colisão. Os proprietários foram orientados a visitar as concessionárias para inspeções e reparos gratuitos a fim de garantir a conformidade com os padrões de segurança.

Escopo do Relatório do Mercado de Sistemas de Airbag da África do Sul

O Mercado de Sistemas de Airbag na África do Sul abrange as tendências atuais e futuras com os recentes desenvolvimentos tecnológicos. O relatório fornecerá uma análise detalhada de diversas áreas do mercado por tipo, aplicação e tecnologia. A participação de mercado das principais empresas fabricantes de sensores automotivos e a análise em nível de país serão fornecidas no relatório.

| Airbag de Motorista |

| Airbag de Passageiro |

| Airbag de Cortina |

| Airbag de Joelho |

| Outros |

| Pirotécnico |

| Gás Armazenado |

| Híbrido |

| Automóveis de Passeio |

| Veículos Comerciais |

| Instalação de Fábrica OEM |

| Reposição no Mercado de Reposição |

| Por Tipo de Airbag | Airbag de Motorista |

| Airbag de Passageiro | |

| Airbag de Cortina | |

| Airbag de Joelho | |

| Outros | |

| Por Tipo de Inflador | Pirotécnico |

| Gás Armazenado | |

| Híbrido | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Por Canal de Distribuição | Instalação de Fábrica OEM |

| Reposição no Mercado de Reposição |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Sistemas de Airbag da África do Sul?

O tamanho do mercado de sistemas de airbag situa-se em USD 217,23 milhões em 2026 e tem projeção de atingir USD 272,46 milhões até 2031.

Qual é a taxa de crescimento esperada para os sistemas de airbag até 2031?

O mercado tem previsão de registrar um CAGR de 4,72%, impulsionado por regulamentações mais rigorosas da UNECE e pelo mix de vendas de SUVs.

Qual tipo de airbag está se expandindo mais rapidamente?

Os airbags de cortina estão avançando a um CAGR de 9,84%, à medida que os SUVs ganham participação e as seguradoras recompensam os veículos equipados com proteção contra impacto lateral.

Por que os infladores híbridos estão ganhando tração?

Os infladores híbridos reduzem a exposição aos metais do grupo da platina e viabilizam o acionamento em múltiplos estágios, sustentando uma previsão de CAGR de 12,43% até 2031.

Quais desafios o corte de energia representa para os fornecedores?

Os apagões de Estágio 4 comprometem a produção de infladores sensíveis ao clima, forçando as empresas a investir em custoso armazenamento de energia por bateria ou a perder a confiabilidade de entrega.

Página atualizada pela última vez em: