Tamanho e Participação do Mercado Europeu de Filtros de Ar Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

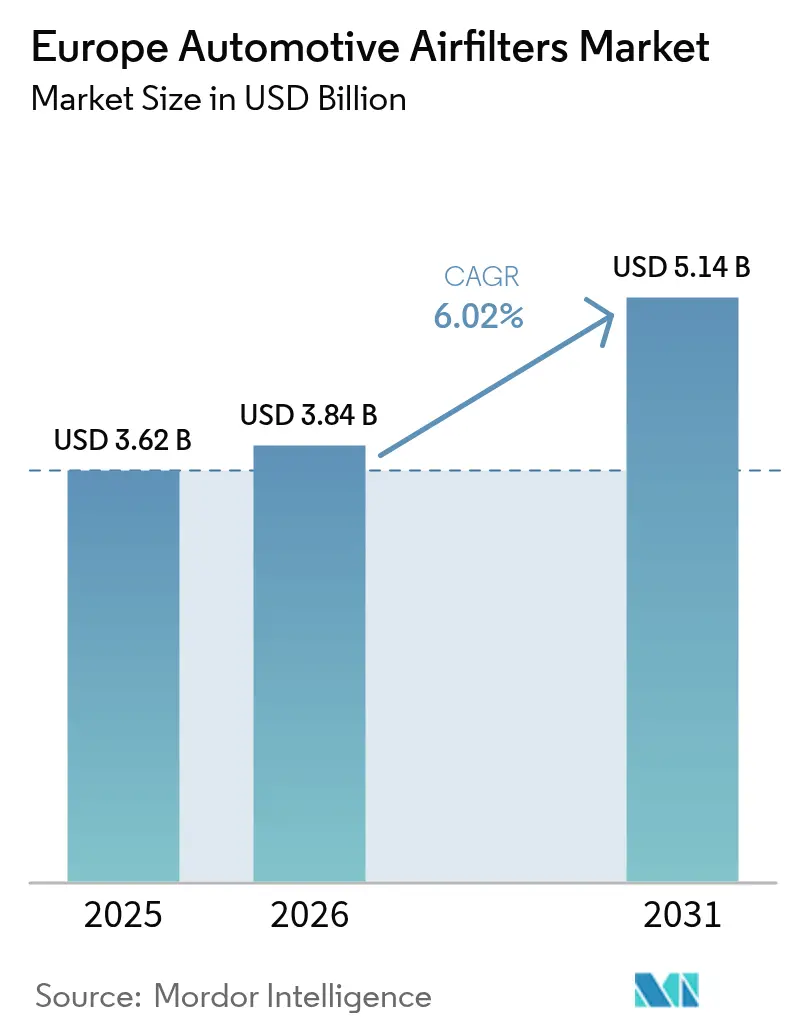

| Tamanho do mercado no ano base (2025) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Filtros de Ar Automotivos por Mordor Intelligence

O tamanho do Mercado Europeu de Filtros de Ar Automotivos foi avaliado em 3,62 bilhões de USD em 2025 e estima-se que cresça de 3,84 bilhões de USD em 2026 para atingir 5,14 bilhões de USD até 2031, a um CAGR de 6,02% durante o período de previsão (2026-2031). O forte impulso regulatório em torno da norma Euro 7, a rápida expansão das Zonas de Baixas Emissões em nível municipal e a persistente conscientização dos consumidores sobre saúde sustentam essa expansão. Os fabricantes de equipamentos originais (OEMs) estão redesenhando a filtragem de admissão e de cabine para atender aos limites de partículas em escala nanométrica, e os players independentes do mercado de pós-venda estão capitalizando o envelhecido parque de veículos do continente, de aproximadamente 280 milhões de unidades. O mercado europeu de filtros de ar automotivos está, portanto, em transição de volumes de commodities para desempenho de valor agregado, posicionando a filtragem como um componente crítico para conformidade, visível ao consumidor e habilitado para telemetria na mobilidade de próxima geração.

Principais Conclusões do Relatório

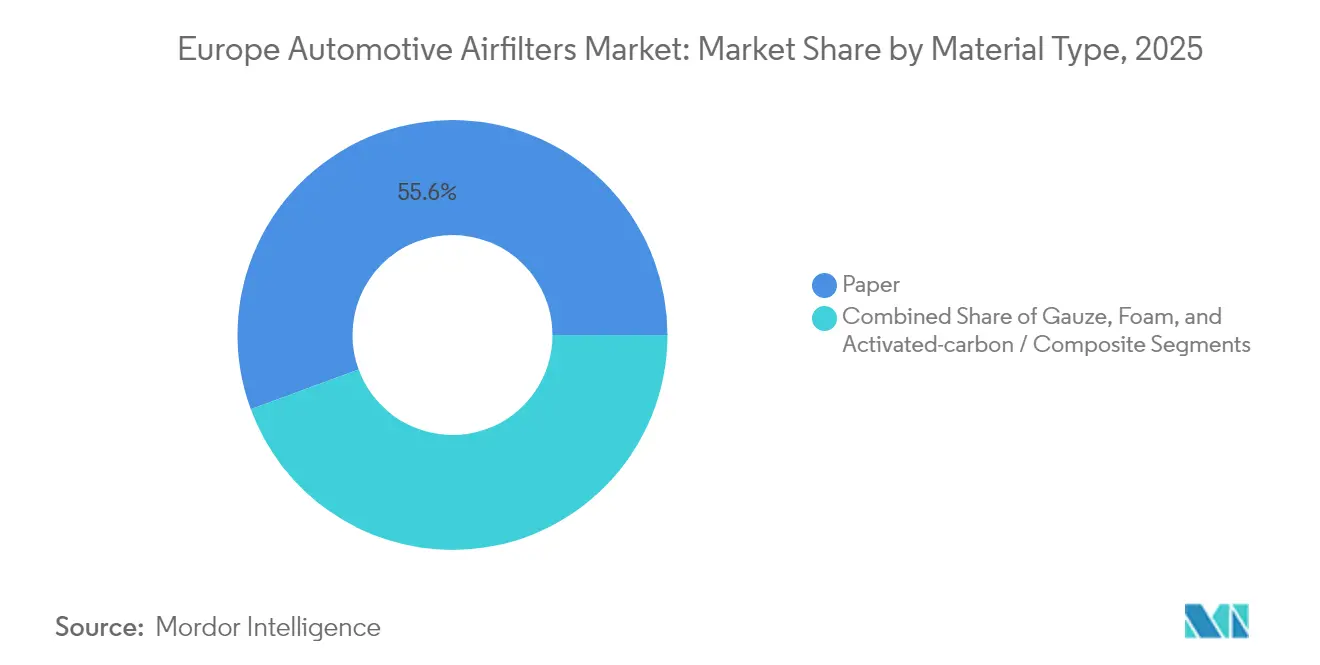

- Por tipo de material, os filtros à base de papel dominaram com 55,62% da participação do mercado europeu de filtros de ar automotivos em 2025, enquanto as variantes de carbono ativado e compósito registram o crescimento mais rápido, com um CAGR de 6,32% até 2031.

- Por tipo de filtro, os filtros de cabine representaram 60,78% do tamanho do mercado europeu de filtros de ar automotivos em 2025 e se expandirão a um CAGR de 6,18% até 2031.

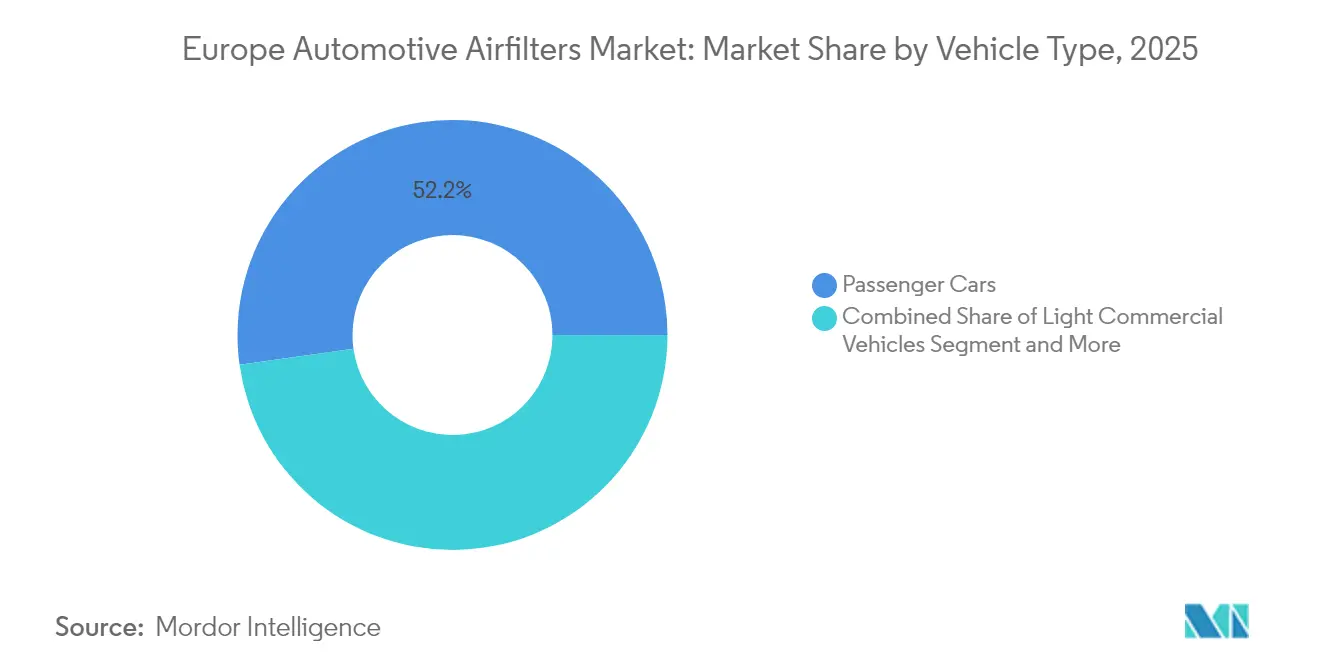

- Por tipo de veículo, os automóveis de passageiros detinham 52,21% da participação do mercado europeu de filtros de ar automotivos em 2025, registrando também o maior CAGR de 6,45% ao longo do período de previsão.

- Por canal de vendas, o mercado de pós-venda controlava 64,27% da participação do mercado europeu de filtros de ar automotivos em 2025; o canal OEM, embora menor, registra o CAGR mais rápido de 6,34% devido às vendas adicionais de serviços conectados.

- Por país, a Alemanha liderou com uma participação de receita de 48,15% em 2025 e mantém um sólido CAGR de 6,27% devido à sua densa presença de OEMs e às preparações antecipadas para conformidade com o Euro 7.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Filtros de Ar Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento do parque de veículos ampliando o mercado independente | +1.8% | Pan-europeu, concentrado na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Normas de emissão Euro 7 e Euro VI-D | +1.2% | Em toda a UE, mais forte na Alemanha, França e Itália | Médio prazo (2-4 anos) |

| Maior foco do consumidor na qualidade do ar na cabine | +1.1% | Centros urbanos em toda a UE, países nórdicos liderando | Curto prazo (≤ 2 anos) |

| Impulso dos OEMs por meios de comunicação com queda de pressão ultrabaixa | +0.9% | Alemanha, Países Baixos, Noruega, Reino Unido | Médio prazo (2-4 anos) |

| Expansão das Zonas de Baixas Emissões em nível municipal | +0.8% | Principais áreas metropolitanas, França liderando com 40 zonas | Curto prazo (≤ 2 anos) |

| Serviços de qualidade do ar na cabine via OTA baseados em assinatura criando receita recorrente | +0.4% | Segmentos premium na Alemanha, Reino Unido e Escandinávia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento do Parque de Veículos Ampliando a Demanda do Mercado Independente de Pós-venda

A idade média dos veículos na Europa Ocidental atingiu 12 anos em 2025, enquanto as frotas da Europa Oriental chegam a 15-20 anos. Modelos mais antigos de motor de combustão interna (MCI) requerem trocas frequentes de filtros de admissão e de cabine, e as oficinas independentes capturam uma parcela considerável do mercado regional de pós-venda ao oferecer preços competitivos e ampla cobertura de SKUs. Mesmo com a penetração dos veículos elétricos a bateria (VEB) eliminando a demanda futura por filtros de admissão, a frota residual de MCI garante volume de longo prazo, mantendo o mercado europeu de filtros de ar automotivos robusto por pelo menos mais um ciclo completo de substituição. Os especialistas em pós-venda respondem ampliando os sortimentos de SKUs para plataformas legadas, introduzindo elementos de cabine de carbono ativado de marca própria e adotando marketplaces de comércio eletrônico para alcançar proprietários rurais dispersos.

Normas de Emissão Euro 7 e Euro VI-D Acelerando os Ciclos de Substituição de Filtros

A Comissão Europeia publicou as regras do Euro 7 em maio de 2024, introduzindo limites de partículas de 10 nanômetros para veículos a gasolina e conformidade ao longo da vida útil tanto para partículas do escapamento quanto para partículas não provenientes do escapamento. Como os sistemas de diagnóstico de bordo agora monitoram a degradação dos filtros, os elementos de admissão e de cabine devem manter a eficiência por muito mais tempo do que os modelos legados, comprimindo a substituição no mundo real para o mínimo possível em frotas de alta quilometragem. Os fornecedores de nível OEM, portanto, agrupam elementos multicamadas de maior margem que carregam certificados regulatórios e etiquetas RFID incorporadas, elevando a receita por unidade e reforçando o mercado europeu de filtros de ar automotivos como um alavancador crítico de conformidade, e não uma peça de manutenção discricionária.

Maior Foco do Consumidor na Qualidade do Ar na Cabine e em Alergias

A conscientização gerada pela pandemia transformou a filtração de cabine em um recurso de saúde. Em julho de 2024, a MANN+HUMMEL comercializou filtros de cabine de nanofibra que removem até 80% das partículas ultrafinas enquanto incorporam revestimentos antimicrobianos.[1]"Meios de Filtração de Nanofibra para Aplicações Automotivas," MANN+HUMMEL, mann-hummel.com Os passageiros urbanos agora aceitam prêmios de preço de 20-30% por filtros certificados pela ISO 18184 para alívio de alergias. A Bosch respondeu com o FILTER+pro em janeiro de 2024, combinando camadas de partículas, carbono ativado e antivirais.[2]"Folheto do Filtro de Ar de Cabine FILTER+pro," Bosch, bosch.com Os OEMs agrupam módulos de cabine com classificação HEPA em acabamentos premium, enquanto os serviços de assinatura promovem substituições anuais sincronizadas com registros de serviço digitais. Essa disposição para pagar eleva as unidades de cabine de consumíveis de baixa margem para itens de atualização com alta margem, ancorando o impulso do CAGR no mercado europeu de filtros de ar automotivos.

Impulso dos OEMs por Meios de Comunicação com Queda de Pressão Ultrabaixa para Maximizar a Autonomia dos Veículos Elétricos

As cargas do sistema de climatização podem reduzir cerca de dois quintos da autonomia de condução dos veículos elétricos em temperaturas extremas, tornando a minimização da queda de pressão uma prioridade de economia de energia. Os fornecedores de filtros utilizam meios de nanofibra plissados e espumas de baixa tortuosidade que reduzem o consumo de energia do ventilador sem sacrificar mais de 95% da captura de partículas. As plantas de montagem alemãs, holandesas e norueguesas já especificam filtros de cabine com queda de pressão menor ou igual a 15 Pa para programas de veículos elétricos de próxima geração, elevando a demanda por sintéticos avançados em detrimento da celulose de commodity. Os testes colaborativos entre fornecedores de Nível 1 e fabricantes de módulos de climatização destacam benefícios quantificáveis de autonomia nos dossiês de homologação de tipo, garantindo rápida adoção pelos OEMs e reforçando os níveis de fornecimento com preços premium no mercado europeu de filtros de ar automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de VEB reduzindo a demanda | -1.5% | Noruega, Países Baixos e Alemanha liderando a adoção de veículos elétricos | Médio prazo (2-4 anos) |

| Redução do tamanho dos veículos diminuindo o número/tamanho | -0.8% | Mercados urbanos em toda a UE, particularmente França e Itália | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento para não tecidos especiais | -0.6% | Em toda a UE, concentrado nos polos de produção da Alemanha e Itália | Curto prazo (≤ 2 anos) |

| Crescente adoção de filtros de desempenho laváveis | -0.3% | Mercados de veículos premium da Alemanha e do Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de VEB Reduzindo a Demanda por Filtros de Ar de Admissão de Motor

Os veículos elétricos a bateria não requerem filtração de ar de combustão, removendo toda a lista de materiais do filtro de admissão da demanda de novos veículos. A Alemanha montou 1,35 milhão de veículos elétricos em 2024 e tem como meta 1,67 milhão de unidades em 2025 sob as regras de CO₂ médio de frota, enquanto o mercado de novos automóveis da Noruega atingiu a maioria de participação de VEB. O mercado europeu de filtros de ar automotivos enfrenta, portanto, um obstáculo estrutural de volume, principalmente nos segmentos premium onde a eletrificação avança mais rapidamente. O crescimento compensatório surge nos filtros de cabine, nos microfiltros de resfriamento de pacotes de baterias e nos cartuchos de secadores de ar — no entanto, a contagem de unidades por veículo cai em média. O impacto de receita de médio prazo se concentra nos elementos de admissão de alto valor cujas margens historicamente financiaram os orçamentos de P&D, obrigando os fornecedores a se voltarem para nichos de cabine composta e de gestão térmica.

Redução do Tamanho dos Veículos Diminuindo o Número/Tamanho dos Elementos de Filtro

As taxas de congestionamento urbano e o aumento dos preços dos combustíveis empurram os fabricantes de automóveis em direção a arquiteturas de veículos compactos com alojamentos de climatização menores e pegadas de filtro reduzidas. Na França e na Itália, os registros de veículos subcompactos aumentaram durante 2024-2025, permitindo que os OEMs orientados a custos especifiquem cassetes de filtro mais finos ou meios de estágio único onde antes existiam projetos de dois estágios. A restrição reduz o consumo médio de material por veículo justamente quando os preços das matérias-primas sobem, comprimindo a margem bruta mesmo quando as remessas de unidades se mantêm estáveis. Os fornecedores mitigam integrando camadas multifuncionais que combinam captura de partículas, gases e odores em um único elemento, preservando o preço médio de venda, mas pressionando os rendimentos de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Domínio do Papel Enfrenta Desafio dos Compósitos

Os filtros à base de papel capturaram 55,62% da participação do mercado europeu de filtros de ar automotivos em 2025, produzindo resistência ao fluxo de ar confiável e eficiência de custo em linhas de automóveis de passageiros de alto volume. Esse substrato tradicional sustentou o tamanho do mercado europeu de filtros de ar automotivos por décadas, beneficiando-se de cadeias de suprimentos maduras e capacidade regional de processamento de celulose. As variantes de carbono ativado e compósitos emergentes, no entanto, estão superando com um CAGR de 6,32% até 2031, à medida que os consumidores exigem adsorção de compostos orgânicos voláteis (COV) e neutralização de alérgenos em espaços de cabine restritos.

Os OEMs estão sobrepondo nanofibras sobre bases de celulose, criando folhas híbridas que capturam partículas de 10 nanômetros enquanto mantêm as quedas de pressão abaixo de 15 Pa. A gaze e a espuma permanecem opções de nicho no ajuste de desempenho e em equipamentos fora de estrada, respectivamente, onde camadas impregnadas de óleo ou poros de grande dimensão se adequam a ambientes empoeirados. À medida que o Euro 7 amadurece, a participação do papel erode gradualmente, mas mantém relevância devido à composição reciclável e à baixa energia incorporada, garantindo coexistência em vez de substituição total no mercado europeu de filtros de ar automotivos.

Por Tipo de Filtro: Filtros de Cabine Lideram a Trajetória de Crescimento

Os filtros de cabine detinham 60,78% do tamanho do mercado europeu de filtros de ar automotivos em 2025, uma posição fortalecida pelas preocupações com saúde pós-pandemia, episódios de smog urbano e o apelo de marketing da certificação antialérgica. O segmento cresce a um CAGR de 6,18% até 2031, superando os filtros de admissão, porque a frequência de substituição pode chegar a duas vezes por ano em zonas metropolitanas poluídas. Os OEMs integram o acesso ao cartucho de filtração atrás dos porta-luvas, simplificando as trocas feitas pelo próprio usuário e estimulando as vendas por comércio eletrônico por varejistas independentes de peças.

Os filtros de admissão, cobrindo a participação residual, enfrentam a substituição pelos VEB, mas ainda atendem à grande frota legada de MCI da Europa. A turbulência na demanda de unidades leva os fornecedores a diversificar em direção a elementos de partículas de cabine e de climatização de dupla função. Nos veículos elétricos, a seleção do filtro de cabine afeta o consumo de energia do sistema de climatização; assim, projetos avançados de baixa queda de pressão conquistam instalações de fábrica de alta margem. Os painéis de veículos conectados agora alertam os motoristas quando o acúmulo de partículas aumenta, acionando substituições oportunas e preservando os valores unitários premium em todo o mercado europeu de filtros de ar automotivos.

Por Tipo de Veículo: Automóveis de Passageiros Impulsionam o Crescimento de Volume

Os automóveis de passageiros representaram 52,21% da participação do mercado europeu de filtros de ar automotivos em 2025 e devem registrar o CAGR mais rápido de 6,45% até 2031, à medida que os passageiros urbanos priorizam a higiene da cabine e a conformidade regulatória. A expansão do segmento aproveita a escala total da produção europeia e os polos de produção pan-regionais que padronizam as especificações dos filtros. As plataformas de passageiros também pilotam pacotes de assinatura de valor agregado, elevando ainda mais o gasto ao longo da vida útil por veículo.

Os veículos comerciais leves (VCLs) contribuem com demanda estável porque a alta quilometragem anual acelera o desgaste dos filtros, mas o crescimento permanece moderado enquanto as vans eletrificadas substituem os modelos a diesel. Os veículos comerciais pesados (VCPs) e os ônibus carregam menos unidades, mas cartuchos maiores e de preço mais elevado, estabilizando a receita mesmo quando os volumes ficam atrás dos automóveis de passageiros. As etapas regulatórias progressivas sobre emissões de poeira de pneus e freios para ônibus podem desbloquear novos SKUs de filtração, sustentando a relevância do mercado europeu de filtros de ar automotivos apesar das mudanças nos sistemas de propulsão.

Por Canal de Vendas: Força do Pós-venda em Meio à Inovação dos OEMs

O mercado de pós-venda capturou 64,27% do tamanho do mercado europeu de filtros de ar automotivos em 2025, atendendo a uma frota envelhecida por meio de oficinas independentes e portais de clique e retire em rápido crescimento. Os baixos custos de troca e as ofertas de marca própria mantêm os preços competitivos, ajudando o canal a reter modelos de MCI mais antigos abandonados pelos centros de serviço de marcas. O tamanho do mercado europeu de filtros de ar automotivos para as faixas do mercado de pós-venda se expandiu com cartuchos de cabine multicamadas adaptados aos calendários regionais de pólen, uma estratégia que fomenta compras repetidas.

Os canais OEM, embora menores, crescem a um CAGR de 6,34% até 2031, à medida que a telemática conectada aciona a manutenção preditiva. Os fabricantes de automóveis agrupam substituições de filtros em contratos de serviço estendidos e notificações de saúde do veículo via OTA, reduzindo a participação do mercado de pós-venda no segmento premium. A aquisição da Nissens Automotive pela Standard Motor Products sublinha a consolidação à medida que os distribuidores ganham escala para negociar diretamente com os fornecedores de materiais e disputar espaço nas prateleiras dos marketplaces digitais.

Análise Geográfica

A Alemanha representou uma participação expressiva de 48,15% do mercado europeu de filtros de ar automotivos em 2025, sustentada por 4,1 milhões de veículos de passageiros produzidos. Com 1,35 milhão de veículos elétricos montados em 2024 e uma meta de 1,67 milhão para 2025, os OEMs alemães são os primeiros a adotar filtros de admissão e de cabine de nanofibra em conformidade com o Euro 7, razão pela qual o país também está crescendo rapidamente a um CAGR de 6,27% até 2031. Fornecedores domésticos como MANN+HUMMEL e MAHLE exportam meios avançados por todo o continente, traduzindo a liderança em P&D em prêmios de preço e tornando a Alemanha o ponto focal da inovação do mercado europeu de filtros de ar automotivos.

O Reino Unido, a França, a Itália e a Espanha contribuíram coletivamente com cerca de dois quintos da receita de 2025. A França acelerou a cobertura das Zonas de Baixas Emissões de 25 para 40 áreas em 2025, impulsionando a renovação da frota de veículos e taxas mais altas de instalação de filtros de cabine. O Reino Unido possui uma robusta distribuição de armazéns de pós-venda que abastece seu parque de veículos premium, tornando-o terreno fértil para kits de filtros de desempenho laváveis. A Itália mantém fortes clusters de fabricação de filtros em torno de Turim, enquanto a Espanha aproveita a emergente produção de pacotes de baterias na Catalunha, criando demanda adjacente por microfiltros de gestão térmica. Cada país se alinha com as regulamentações harmonizadas da UE, mas se diferencia por meio de ciclos econômicos locais, influenciando os intervalos de substituição e o mix de materiais em todo o mercado europeu de filtros de ar automotivos.

O segmento Restante da Europa abrange os estados nórdicos e da Europa Oriental. A Noruega apresenta um futuro de filtros de admissão próximo de zero, tendo atingido 90% de participação de VEB em novos automóveis em 2024. Por outro lado, a Polônia, a Romênia e a Hungria equilibram frotas de MCI mais antigas com penetração mais lenta de veículos elétricos, preservando o volume de filtros de admissão mesmo com a aceleração das atualizações de filtros de cabine. Os consumidores nórdicos, com alta renda disponível, optam por elementos de cabine multicamadas com classificação HEPA apesar da menor quilometragem, enquanto as oficinas da Europa Oriental fornecem meios de papel econômicos para estender a vida útil dos veículos. O mosaico resultante exige cadeias de suprimentos ágeis capazes de sincronizar SKUs diversificados, cronogramas regulatórios e sensibilidades de preço dos consumidores no mercado europeu de filtros de ar automotivos.

Cenário Competitivo

O mercado europeu de filtros de ar automotivos apresenta consolidação moderada. A MANN+HUMMEL e a MAHLE, com sede na Alemanha, ancoram o cenário, aproveitando tecnologias de meios proprietários e profunda integração com os OEMs. A Sogefi, com sede na Itália, e o conglomerado diversificado Robert Bosch reforçam a concorrência por meio de ofertas de módulos multiplataforma. A Hengst Filtration ampliou seu alcance geográfico ao adquirir a Canada-American Filter Company em junho de 2024, sinalizando intenção estratégica de capturar participação nos nichos de cabine e de gestão térmica.

O lançamento de nanofibra da MANN+HUMMEL em julho de 2024 eleva a filtração a níveis próximos ao HEPA com penalidade mínima de fluxo de ar, visando diretamente as métricas de eficiência do sistema de climatização de veículos elétricos. O FILTER+pro da Bosch usa uma estrutura de três camadas para neutralizar alérgenos, odores e vírus, ressoando com as expectativas dos consumidores pós-pandemia. Os fornecedores incorporam cada vez mais chips RFID ou códigos QR nos cartuchos, permitindo o rastreamento do ciclo de vida e avisos de substituição preditiva por meio dos portais de infoentretenimento dos OEMs. As parcerias com startups de sensores integram painéis de qualidade do ar da cabine em tempo real que vendem atualizações de assinatura junto com kits de filtros genuínos, reforçando a receita recorrente do mercado de pós-venda.

Simultaneamente, os participantes independentes do mercado de pós-venda enfrentam compressão de margem à medida que a transparência de preços online aumenta. Os consolidadores, como a Standard Motor Products, respondem absorvendo distribuidores regionais, alcançando escala em compras e logística. Os novos entrantes, particularmente empresas de ciência de materiais capazes de fiar eletrostaticamente teias de nanofibra ou sintetizar carvões ativados de base biológica, ameaçam os incumbentes, a menos que estes garantam contratos de fornecimento de meios de longo prazo. A vantagem competitiva, portanto, gira em torno de ciclos rápidos de P&D, fabricação de meios verticalmente integrada e ecossistemas de serviços digitais que fidelizam os clientes a fluxos de trabalho de substituição proprietários no mercado europeu de filtros de ar automotivos.

Líderes do Setor Europeu de Filtros de Ar Automotivos

MANN+HUMMEL

MAHLE

Sogefi Group (Purflux)

Robert Bosch GmbH

Donaldson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A MANN+HUMMEL lançou filtros de ar de cabine à base de nanofibra que capturam 99,95% das partículas ultrafinas enquanto prolongam a vida útil do serviço.

- Junho de 2024: A Hengst Filtration adquiriu a Canadian-American Filter Company, adicionando capacidade de produção na América do Norte e expandindo as linhas de produtos.

Escopo do Relatório do Mercado Europeu de Filtros de Ar Automotivos

O relatório do Mercado Europeu de Filtros de Ar Automotivos abrange um estudo detalhado sobre as últimas tendências e inovações no mercado por Tipo de Material (Filtros de Ar de Papel, Filtros de Ar de Gaze, Filtros de Ar de Espuma e Outros), por Tipo (Filtros de Admissão e Filtros de Cabine) e por Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais). Além dos principais players, suas estratégias, inovações, avanços tecnológicos e dados financeiros também são abordados no relatório.

| Papel |

| Gaze |

| Espuma |

| Carbono Ativado/Compósito |

| Filtros de Admissão |

| Filtros de Cabine |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados e Ônibus |

| OEM |

| Pós-venda |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Material | Papel |

| Gaze | |

| Espuma | |

| Carbono Ativado/Compósito | |

| Por Tipo de Filtro | Filtros de Admissão |

| Filtros de Cabine | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados e Ônibus | |

| Por Canal de Vendas | OEM |

| Pós-venda | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de filtros de ar automotivos?

O mercado está em USD 3,84 bilhões em 2026 e deve atingir quase USD 5,14 bilhões até 2031, refletindo um CAGR de 6,02%.

Como as regras do Euro 7 influenciarão a demanda por filtros?

O Euro 7 impõe limites de partículas em escala nanométrica e conformidade ao longo da vida útil, encurtando os intervalos de substituição para aproximadamente 10.000 km em veículos de alta quilometragem e elevando a demanda por filtros premium certificados.

Qual segmento de filtros está crescendo mais rapidamente?

Os filtros de cabine lideram o crescimento com um CAGR de 6,18% devido às maiores preocupações dos consumidores com saúde, serviços baseados em assinatura e sua relevância tanto em plataformas de MCI quanto de veículos elétricos.

Como a adoção de VEB afeta o mercado?

Os VEB eliminam os filtros de ar de admissão de motor, reduzindo os volumes nesse segmento, mas aumentam a demanda por filtros de cabine de baixa queda de pressão e novos microfiltros de resfriamento de baterias.

Por que a Alemanha detém quase metade do mercado regional?

A densa base de OEMs da Alemanha, a preparação antecipada para o Euro 7 e a liderança na produção de veículos elétricos impulsionam a alta demanda doméstica e as inovações de filtração exportáveis.

Os filtros laváveis representam uma ameaça às vendas de filtros descartáveis?

Sim, especialmente nos segmentos de veículos premium, pois as unidades reutilizáveis prolongam os ciclos de substituição, mas os fornecedores estão respondendo com soluções descartáveis multicamadas que oferecem adsorção superior de gases e patógenos.

Página atualizada pela última vez em: