Tamanho e Participação do Mercado de Atualizações Automotivas Over the Air

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

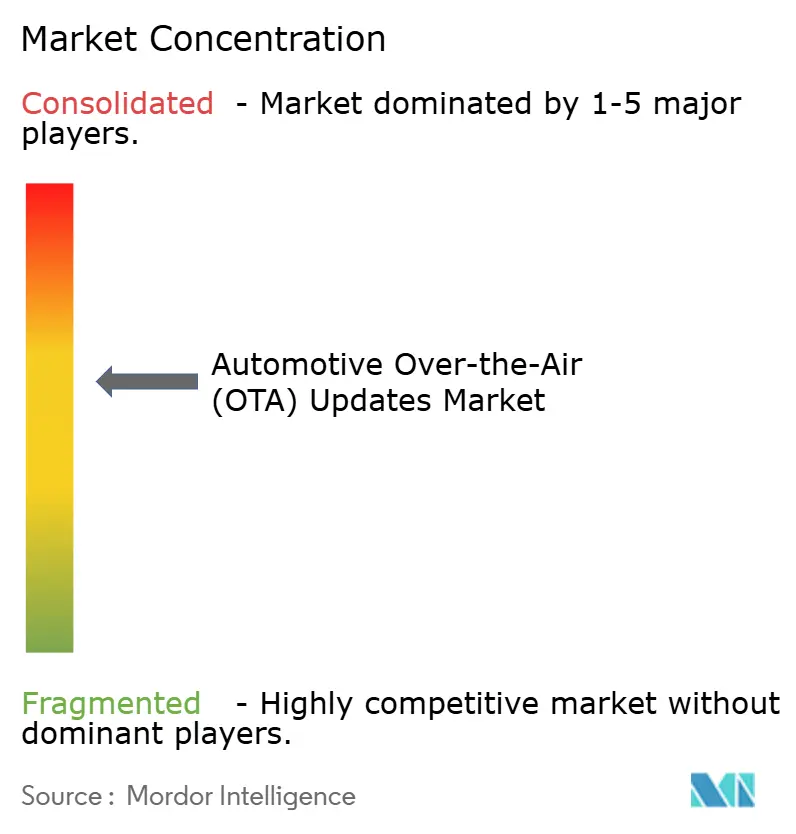

| Concentração do Mercado | Médio |

Principais jogadores-updates-market/automotive-over-the-air-(ota)-updates-market-1753246043456-major-players.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

-updates-market/automotive-over-the-air-ota-updates-market-size-image-1753246111780.webp)

Análise do Mercado de Atualizações Automotivas Over the Air pela Mordor Intelligence

O tamanho do mercado de Atualizações Automotivas Over the Air está em USD 4,78 bilhões em 2025 e está projetado para atingir USD 11,23 bilhões até 2030 a um CAGR de 18,63%. Essa expansão reflete a transição do setor em direção a arquiteturas de veículos definidos por software que exigem atualizações remotas frequentes para segurança, desempenho e otimização de funcionalidades [UL.COM]. O aumento do escrutínio regulatório, os crescentes requisitos de cibersegurança e a demanda dos consumidores por experiências conectadas se combinam para impulsionar lançamentos rápidos de plataformas. Os fabricantes de equipamentos originais investem em pipelines de atualização seguros para reduzir os custos de recalls físicos e acelerar a implantação de funcionalidades. As operadoras de telecomunicações fortalecem a cobertura 5G, enquanto os players de satélite abordam lacunas em áreas remotas, garantindo a entrega confiável de atualizações. A convergência de propulsão elétrica, diagnósticos nativos em nuvem e modelos de receita por assinatura abre novos pools de receita em toda a cadeia de valor.

Principais Conclusões do Relatório

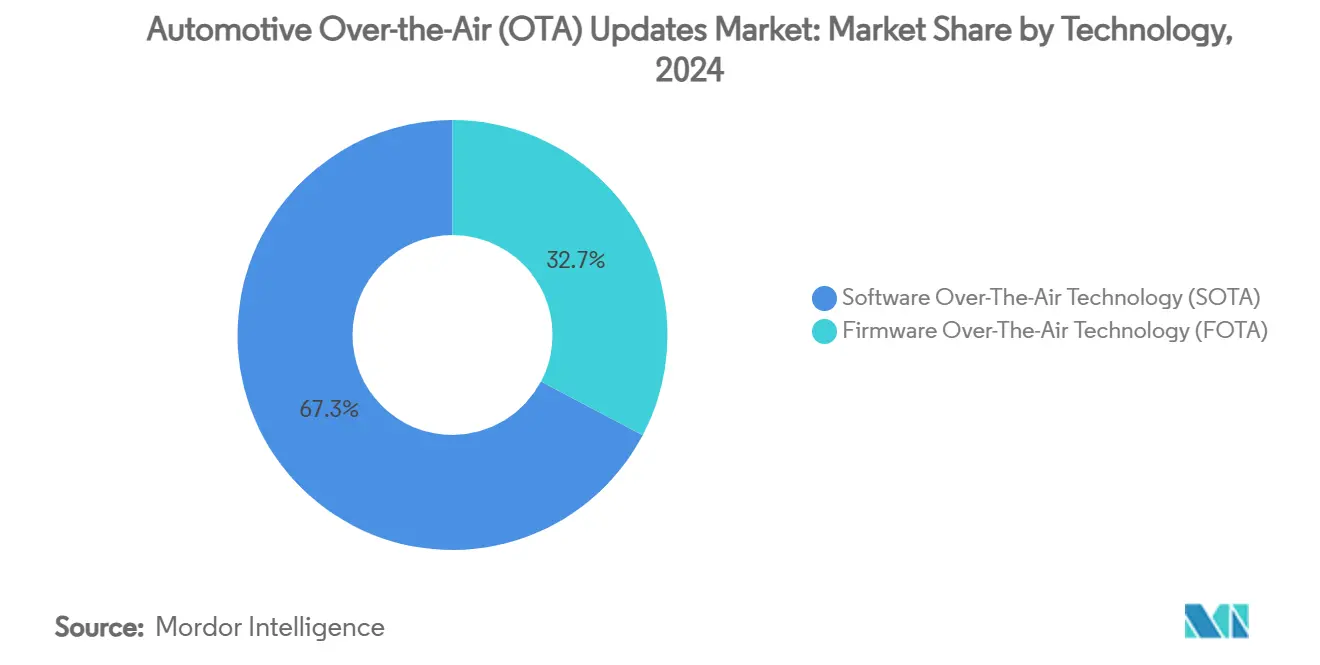

- Por tecnologia, o Software Over the Air comandou 67,29% da participação de receita em 2024; o Firmware Over the Air está avançando a um CAGR de 24,87% até 2030.

- Por aplicação, as unidades de controle de telemática detiveram 34,17% da participação do mercado de Atualizações Automotivas Over the Air em 2024, enquanto o software de segurança e proteção está crescendo a um CAGR de 22,32% até 2030.

- Por propulsão, os veículos de combustão interna responderam por 74,65% do tamanho do mercado de Atualizações Automotivas Over the Air em 2024; os veículos elétricos a bateria estão definidos para expandir a um CAGR de 29,42% entre 2025 e 2030.

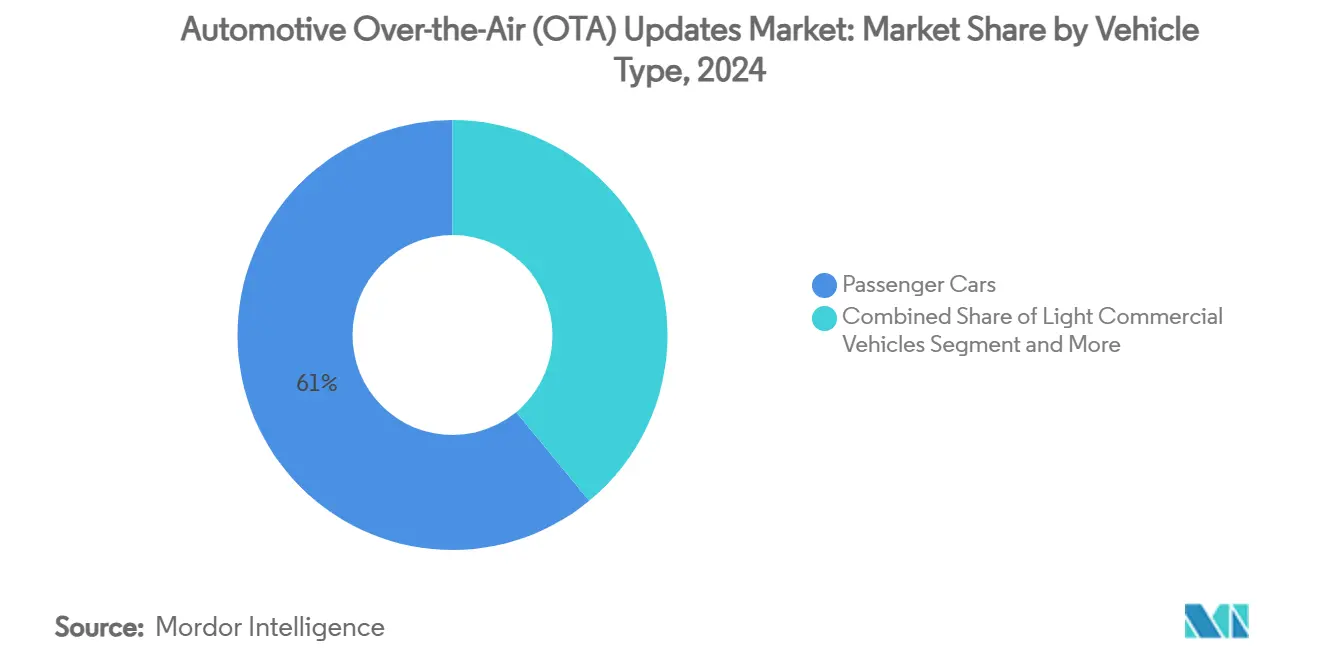

- Por tipo de veículo, os carros de passeio lideraram com 60,98% de participação de receita em 2024 e estão progredindo a um CAGR de 20,31% até 2030.

- Por tipo de comunicação, a conectividade celular capturou 69,35% do tamanho do mercado de Atualizações Automotivas Over the Air em 2024; a comunicação via satélite está registrando o CAGR mais rápido de 26,39% até 2030.

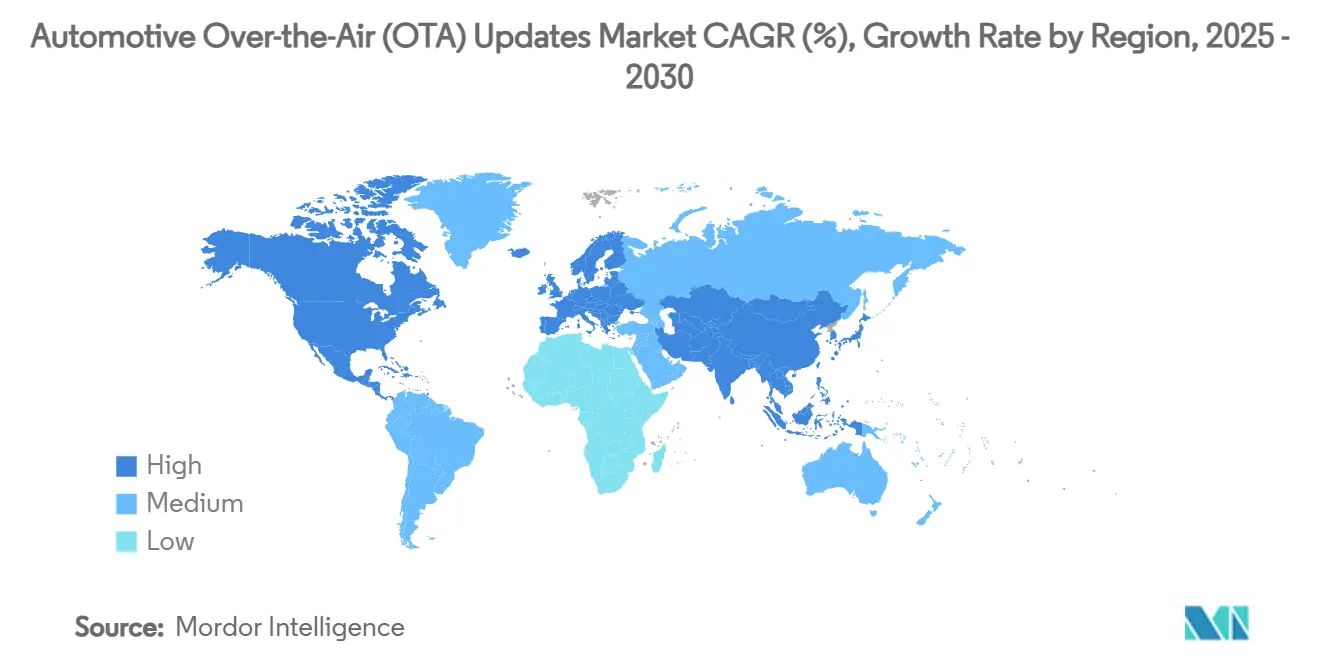

- Por geografia, a América do Norte liderou com uma participação de mercado de 43,11% em 2024, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 18,92% até 2030.

Tendências e Perspectivas do Mercado Global de Atualizações Automotivas Over the Air

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação e Atualizações de Veículos Definidos por Software | +4.3% | Global, com ganhos iniciais na China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Conformidade com Recalls de Segurança e Cibersegurança | +3.2% | Europa, América do Norte, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Penetração de Carros Conectados e Telemática | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Monetização de Funcionalidade como Serviço | +2.1% | América do Norte, Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Descarregamento de Atualizações Over the Air via Hubs de Recarga de Veículos Elétricos | +1.9% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Entrega Remota de Atualizações Over the Air via Satélite | +1.4% | Global, com ganhos iniciais em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação e Arquiteturas de Veículos Definidos por Software Exigindo Atualizações Frequentes

Os veículos elétricos e centrados em software dependem de arquiteturas eletrônicas e elétricas centralizadas que simplificam a entrega over-the-air. A centralização reduz os custos de recalls físicos e suporta lançamentos rápidos de funcionalidades, transformando os veículos em plataformas digitais atualizáveis. As linhas de código em um veículo moderno agora excedem 100 milhões, e a aplicação remota de patches garante resiliência, desempenho e conformidade regulatória ao longo do ciclo de vida. Os modelos de integração contínua permitem que os fabricantes iterem módulos de navegação, gerenciamento de bateria e autônomos sem visitas a concessionárias, reforçando a diferenciação de marca a cada lançamento de software[1]HARMAN Automotive, "Soluções Over the Air Automotivas HARMAN," HARMAN, car.harman.com.

Pressão Regulatória sobre Conformidade com Recalls de Segurança e Cibersegurança

Desde julho de 2024, os regulamentos da UNECE exigem que cada veículo recém-aprovado nos mercados regulamentados disponha de um sistema certificado de gerenciamento de atualizações de software. Os fabricantes de automóveis devem documentar pipelines seguros, auditar a mitigação de riscos e manter mecanismos de resposta a incidentes durante toda a vida útil do produto. A conformidade acelera o investimento em assinatura criptográfica, inicialização segura e capacidades de reversão, recompensando as empresas com estruturas de segurança maduras e penalizando aquelas com pilhas legadas fragmentadas.

Ampla Penetração de Carros Conectados e Telemática

As remessas globais de carros conectados continuam a crescer à medida que os módulos 4G e 5G embarcados transitam de versões premium para versões convencionais. A largura de banda expandida potencializa o infoentretenimento de alta resolução, a consciência situacional e a análise em nuvem. As frotas comerciais integram diagnósticos preditivos para reduzir o tempo de inatividade e as despesas com combustível, ancorando a infraestrutura de atualização como um ativo gerador de receita para os parceiros de telecomunicações.

Modelos de Monetização de Funcionalidade como Serviço para Fabricantes de Equipamentos Originais

Os fabricantes incorporam cada vez mais hardware inativo e desbloqueiam funções por meio de chaves de software pagas. As assinaturas para módulos avançados de iluminação, controle de suspensão e assistência ao motorista criam fluxos de caixa confiáveis além da venda inicial. O sucesso depende de preços intuitivos, propostas de valor transparentes e comércio no veículo sem atritos. A ativação over-the-air encurta o tempo de lançamento no mercado e evita a modernização de hardware, melhorando o retorno sobre o investimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cibersegurança e Privacidade de Dados | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Pilhas de Software Fragmentadas | -1.2% | América do Norte, Europa, fabricantes de equipamentos originais estabelecidos globalmente | Médio prazo (2-4 anos) |

| Alto Custo de Largura de Banda em Nuvem | -0.9% | Mercados emergentes da Ásia-Pacífico, América do Sul, África | Médio prazo (2-4 anos) |

| Certificação Lenta para Múltiplas Marcas | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança e Privacidade de Dados

À medida que a conectividade veicular aumenta, agentes maliciosos visam os canais de atualização. A assinatura segura, a criptografia de ponta a ponta e a validação em múltiplas camadas são vitais para evitar adulteração de firmware ou ataques de intermediário. A adoção de frameworks como o Uptane fortalece a resiliência, mas requer investimento em módulos de hardware seguros, elevando os custos de curto prazo[2]Mohamed A. et al., "Classificação de Ameaças e Análise de Vulnerabilidades em Atualizações Firmware Over the Air 5G para Plataformas Móveis e Automotivas," Electronics, mdpi.com. A resistência dos consumidores às práticas de coleta de dados, exemplificada pelo escrutínio da FTC sobre as estratégias de monetização de dados da General Motors Co., cria encargos adicionais de conformidade que retardam as taxas de adoção de atualizações over-the-air.

Arquiteturas de Unidades de Controle Eletrônico Legadas e Pilhas de Software Fragmentadas

Arquiteturas distribuídas mais antigas com mais de 100 microcontroladores complicam o gerenciamento holístico de patches. A integração de gateways seguros e controladores de domínio mitiga a fragmentação, mas exige desembolsos de capital e expertise. Muitos fabricantes tradicionais mantêm pipelines duplos, um para variantes mais antigas e outro para plataformas de próxima geração, diluindo os benefícios de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Software Over the Air Impulsiona a Receita Atual

As atualizações Software Over the Air detêm 67,29% de participação, ancoradas por patches de infoentretenimento e camada de aplicativos que influenciam a experiência do usuário. O refinamento contínuo de algoritmos de navegação, assistentes de voz e gerenciamento de energia mantém os veículos relevantes após a venda. O Firmware Over the Air acelera a um CAGR de 24,87% à medida que a regulamentação impõe atualizações seguras para controladores de trem de força, freios e assistência ao motorista. A eletrônica rica em funcionalidades e o aumento da penetração de veículos elétricos ampliam a janela de oportunidade para firmware.

O tamanho do mercado de Atualizações Automotivas Over the Air para Firmware Over the Air está definido para expandir de forma constante, reduzindo a diferença em relação ao Software Over the Air até 2030. Os fabricantes padronizam pacotes de atualização em regiões globais, reduzindo a carga de engenharia e melhorando a conformidade. À medida que o setor avança em direção a veículos definidos por software, a segmentação tecnológica sublinha a crescente importância das atualizações contínuas de software.

Por Aplicação: A Liderança das Unidades de Controle de Telemática Enfrenta Disrupção de Segurança

As unidades de controle de telemática integram modems celulares, GNSS e elementos seguros, conferindo-lhes uma fatia de 34,17% da receita de 2024. A manutenção preditiva, os diagnósticos remotos e a análise de frotas sustentam seu apelo. O software de segurança e proteção cresce a um CAGR de 22,32% à medida que os patches over-the-air abordam vulnerabilidades e refinam os algoritmos de assistência ao motorista.

A participação do mercado de Atualizações Automotivas Over the Air de software de segurança está prevista para se ampliar, com os fabricantes de automóveis incorporando lógica de detecção e resposta a intrusões que se atualiza de forma autônoma. As aplicações de infoentretenimento se beneficiam da demanda dos consumidores por experiências aprimoradas no veículo e capacidades de integração com smartphones, mas enfrentam comoditização à medida que os frameworks de espelhamento de smartphones ganham ubiquidade.

Por Propulsão: A Dominância dos Motores de Combustão Interna Cede Espaço à Inovação dos Veículos Elétricos

Os veículos de combustão interna permanecem a maior base instalada, comandando 74,65% de participação, mas os modelos elétricos lideram o crescimento devido às arquiteturas centradas em software. O tamanho do mercado de Atualizações Automotivas Over the Air para plataformas elétricas está preparado para um CAGR de 29,42%. O software governa o condicionamento da bateria, a frenagem regenerativa e os protocolos de carregamento rápido, tornando a otimização remota indispensável.

Os sistemas híbridos e híbridos plug-in representam segmentos de transição que aproveitam caminhos de controle duplos, beneficiando-se da otimização do trem de força tanto de combustão quanto elétrico por meio de atualizações de software. Os controladores centralizados reduzem a complexidade e diminuem a fiação, facilitando a execução de atualizações em massa. Em 2025, veículos de combustão interna mais inteligentes com atualizações over-the-air estão definidos para capturar uma maior participação de mercado.

Por Tipo de Veículo: Carros de Passeio Lideram em Todas as Métricas

Os carros de passeio representam uma fatia de 60,98% e registram o CAGR mais forte de 20,31% à medida que os consumidores adotam experiências conectadas. A personalização, os jogos e as atualizações de assistência ao motorista estimulam receitas recorrentes. As frotas comerciais leves adotam atualizações orientadas por telemática para reduzir o consumo de combustível e maximizar o tempo de atividade, enquanto os caminhões pesados integram atualizações preditivas de trem de força adaptadas aos ciclos de trabalho.

A dominância dos carros de passeio reflete a disposição dos consumidores em pagar por funcionalidades aprimoradas por software, como evidenciado pelo sucesso do modelo de assinatura da BMW AG para faróis adaptativos e sistemas de suspensão. O tamanho do mercado de Atualizações Automotivas Over the Air para veículos comerciais cresce de forma constante à medida que os operadores de logística se alinham com os mandatos de emissão zero e demandam diagnósticos preditivos.

Por Tipo de Comunicação: A Supremacia Celular Enfrenta o Desafio do Satélite

A comunicação celular (3G/4G LTE/5G) permanece dominante com 69,35% devido à cobertura ubíqua e aos baixos custos dos módulos. A adoção de eSIM facilita o roaming global e o agendamento de atualizações. A conectividade via satélite cresce 26,39% ao ano, preenchendo lacunas de cobertura ao longo de rotas marítimas, desertos e rodovias rurais. A Kymeta visa agressivamente veículos blindados civis, colaborando com a Toyota Motor Corp. para fornecer atualizações via satélite em áreas além da cobertura celular.

Embora as tecnologias Wi-Fi, Comunicação Dedicada de Curto Alcance e Veículo para Tudo atendam a aplicações de nicho, elas ocupam segmentos de mercado relativamente modestos. O Wi-Fi complementa as atualizações de alta largura de banda e baixa mobilidade em garagens residenciais e carregadores públicos, enquanto os protocolos de veículo para tudo lidam com micro-patches localizados para segurança cooperativa.

Análise Geográfica

A América do Norte retém 43,11% de participação devido à adoção precoce de veículos elétricos, à robusta infraestrutura de telecomunicações e aos frameworks bem definidos de cibersegurança. O CAGR regional de 17,2% reflete a transição de funcionalidades independentes para ecossistemas digitais integrados. Os investimentos governamentais em corredores de recarga estendem os canais de atualização automatizados além dos clusters urbanos.

A Ásia-Pacífico registra o CAGR mais rápido de 18,92% até 2030. O boom de veículos elétricos da China e a expertise doméstica em software impulsionam implantações de atualização em larga escala. Os fabricantes indianos aceleram programas de veículos nativamente elétricos com plataformas de atualização integradas. O Japão e a Coreia do Sul aplicam regras de segurança rigorosas que incentivam a adoção entre os fabricantes de automóveis locais.

A Europa cresce a um CAGR de 16,01% com base em mandatos regulatórios e inovação de fornecedores. Os frameworks de atualização escaláveis permitem que as marcas premium introduzam ciclos de protótipo à produção em meses, elevando as apostas competitivas. A América do Sul e o Oriente Médio & África ficam para trás, mas veem investimentos crescentes em infraestrutura conectada e mobilidade verde que impulsionam a demanda por atualizações.

Cenário Competitivo

A concentração do setor é moderada. Vários grupos multinacionais seguem com posições de dois dígitos impulsionadas por plataformas de software internas e alianças estratégicas. Os fornecedores de primeiro nível fornecem pilhas modulares que integram cibersegurança, gerenciamento de campanhas e compressão delta, acelerando o tempo de lançamento no mercado para marcas legadas.

Para fechar lacunas de capacidade, os fabricantes tradicionais forjam alianças de alto valor com especialistas em tecnologia. A Volkswagen AG e a Rivian estabeleceram uma joint venture de vários bilhões de dólares que reúne propriedade intelectual para plataformas elétricas de próxima geração com suporte nativo a atualizações. A Continental AG criou a marca Aumovio para separar seus ativos de veículos definidos por software, oferecendo aos fabricantes de automóveis uma pilha integrada que abrange sistemas operacionais de veículos, orquestração de atualizações e conformidade com cibersegurança.

As startups se especializam em clientes de atualização leves e agnósticos de hardware que atendem a normas de segurança rigorosas, oferecendo pontos de entrada econômicos para fabricantes de médio porte. Os consórcios intersetoriais definem protocolos interoperáveis, reduzindo o aprisionamento a fornecedores e apoiando centros de serviço de múltiplas marcas. Os provedores de telecomunicações e os hiperescaladores de nuvem agrupam conectividade, processamento de borda e análises para capturar taxas recorrentes de plataforma.

Líderes do Setor de Atualizações Automotivas Over the Air

Tesla, Inc.

Volkswagen AG

General Motors Co.

Hyundai Motor Group

Toyota Motor Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hyundai Motor Group habilitou a autenticação Plug-and-Charge via atualização over-the-air para a linha 2025 do Ioniq 5.

- Janeiro de 2025: A Rivian e a Volkswagen AG lançaram uma joint venture de USD 5,8 bilhões para co-desenvolver plataformas elétricas com capacidades nativas de over-the-air, com o objetivo de lançar os primeiros modelos em 2027.

- Setembro de 2024: A Volvo Car Corp. emitiu uma atualização remota para 2,5 milhões de veículos, expandindo a funcionalidade de infoentretenimento e os algoritmos de gerenciamento de energia.

- Junho de 2024: A Harman International lançou o OTA 12.0, adicionando orquestração distribuída a bordo e suporte a imagens maiores para mais de 40 fabricantes de automóveis globais.

Escopo do Relatório Global do Mercado de Atualizações Automotivas Over the Air

| Tecnologia Software Over the Air |

| Tecnologia Firmware Over the Air |

| Unidade de Controle Eletrônico (UCE) |

| Infoentretenimento |

| Segurança e Proteção |

| Unidade de Controle de Telemática (UCT) |

| Outros |

| Motor de Combustão Interna (MCI) | |

| Veículo Elétrico | Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido (VEH) | |

| Veículo Elétrico Híbrido Plug-in (VEHP) |

| Carro de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial Pesado |

| Celular (3G, 4G LTE, 5G) |

| Wi-Fi |

| Satélite |

| Comunicação Dedicada de Curto Alcance (DSRC) |

| Veículo para Tudo (V2X) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Tecnologia Software Over the Air | |

| Tecnologia Firmware Over the Air | ||

| Por Aplicação | Unidade de Controle Eletrônico (UCE) | |

| Infoentretenimento | ||

| Segurança e Proteção | ||

| Unidade de Controle de Telemática (UCT) | ||

| Outros | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico | Veículo Elétrico a Bateria (VEB) | |

| Veículo Elétrico Híbrido (VEH) | ||

| Veículo Elétrico Híbrido Plug-in (VEHP) | ||

| Por Tipo de Veículo | Carro de Passeio | |

| Veículo Comercial Leve | ||

| Veículo Comercial Pesado | ||

| Por Tipo de Comunicação | Celular (3G, 4G LTE, 5G) | |

| Wi-Fi | ||

| Satélite | ||

| Comunicação Dedicada de Curto Alcance (DSRC) | ||

| Veículo para Tudo (V2X) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Atualizações Automotivas Over the Air?

O mercado está em USD 4,78 bilhões em 2025 e está previsto para atingir USD 11,23 bilhões até 2030.

Qual segmento de tecnologia lidera o mercado?

O Software Over the Air detém 67,29% de participação de receita, refletindo seu papel crítico nas atualizações voltadas ao usuário.

Por que os veículos elétricos a bateria são importantes para as atualizações over-the-air?

Os veículos elétricos a bateria utilizam arquiteturas centralizadas que dependem de refinamentos frequentes de software, impulsionando um CAGR de 29,42% para a receita de atualizações over-the-air nesta classe de propulsão.

Como a regulamentação influencia o crescimento do mercado?

As regras de cibersegurança e atualização de software da UNECE obrigam os fabricantes de automóveis a implementar sistemas robustos de atualização remota, adicionando 3,2% ao CAGR previsto.

Qual método de comunicação está crescendo mais rapidamente para a entrega de atualizações over-the-air?

A conectividade via satélite está expandindo a um CAGR de 26,39%, complementando as redes celulares em regiões remotas.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 18,92% à medida que a adoção de veículos elétricos e as capacidades domésticas de software aumentam.

Página atualizada pela última vez em: