Tamanho e Participação do Mercado de Tecido para Airbag Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.51% CAGR |

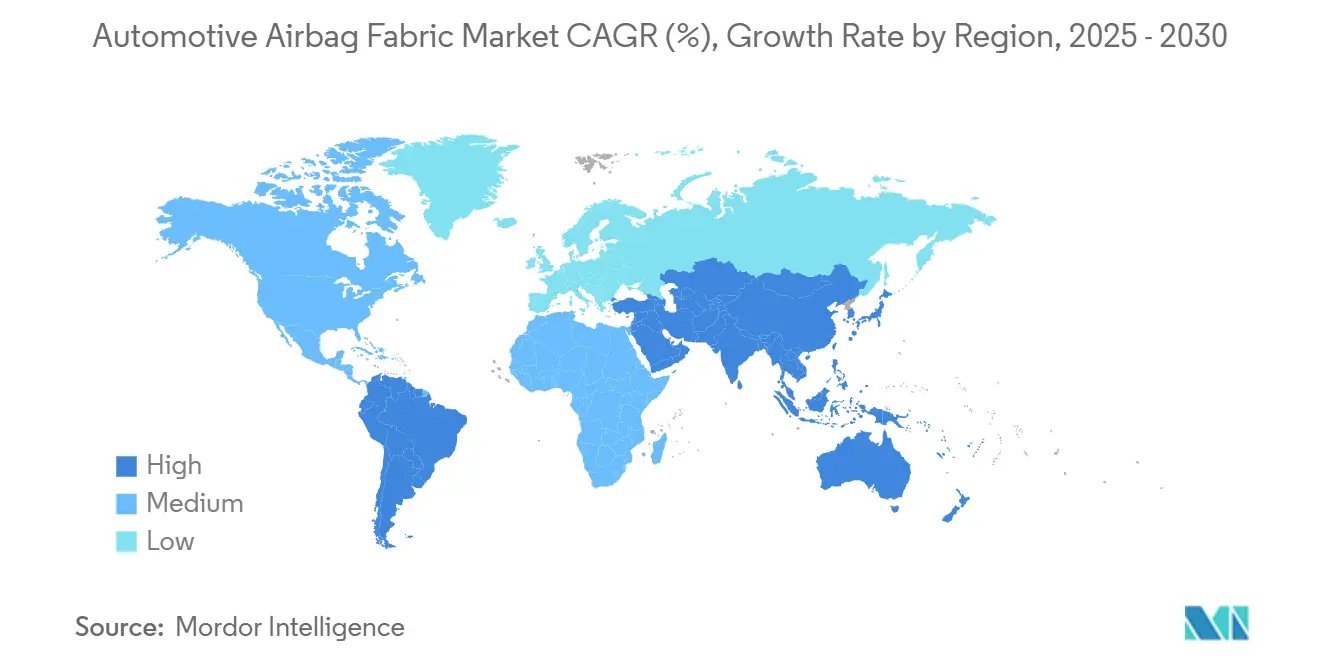

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

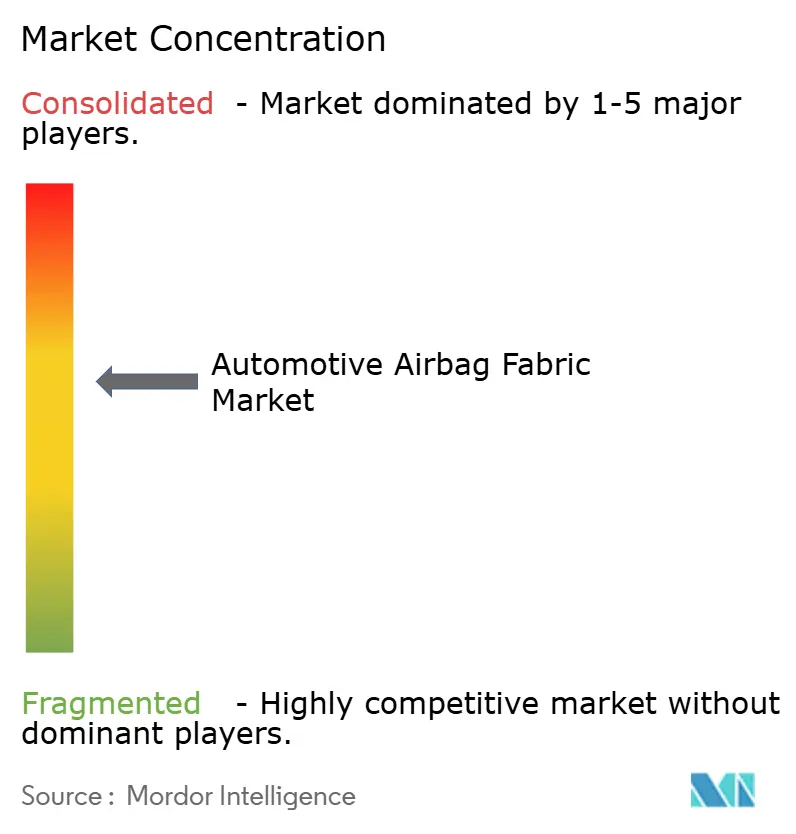

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecido para Airbag Automotivo por Mordor Intelligence

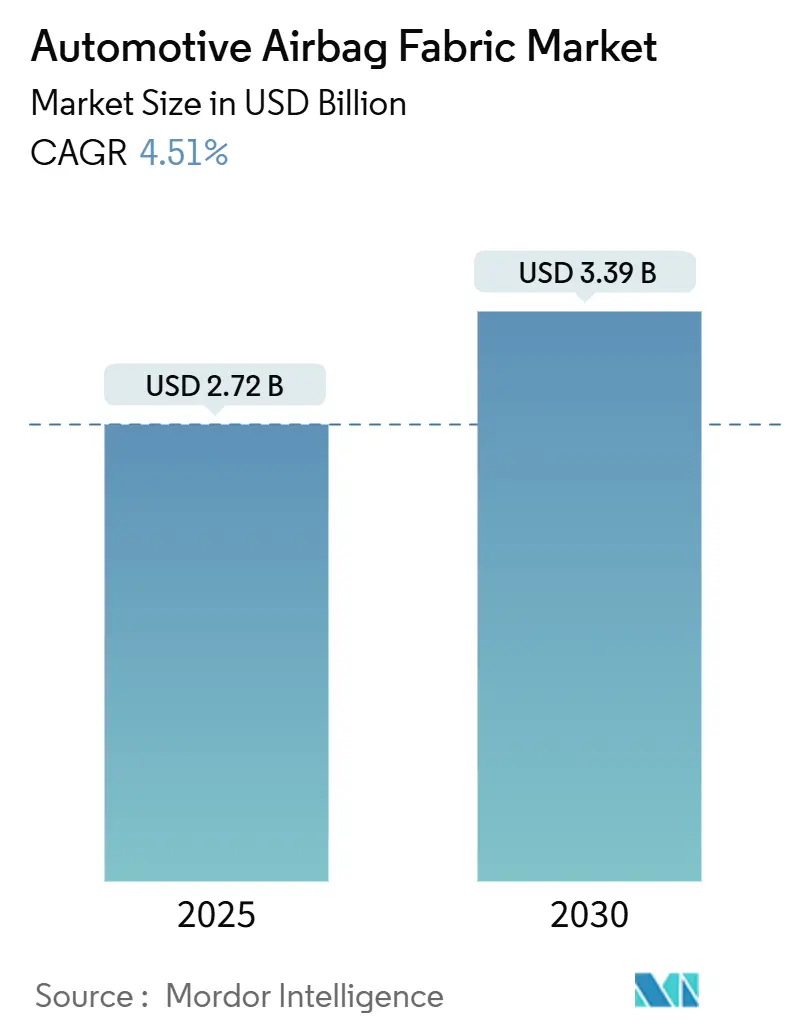

O tamanho do Mercado de Tecido para Airbag Automotivo é estimado em USD 2,72 bilhões em 2025, e espera-se que alcance USD 3,39 bilhões até 2030, a um CAGR de 4,51% durante o período de previsão (2025-2030). A demanda estável decorre de mandatos nacionais de segurança, robusta produção de SUVs e veículos comerciais leves (VCLs), e melhorias contínuas nos processos de tecelagem de alta tenacidade e revestimento de silicone que elevam o desempenho de vedação a gás. O fio de poliamida mantém ampla preferência por sua resistência ao calor e à abrasão, mas o poliéster está ganhando espaço à medida que as montadoras buscam alternativas de menor densidade e menor emissão de carbono. Fornecedores de tecido capazes de escalar poliamida com conteúdo reciclado, integrar revestimentos avançados e garantir controle vertical de matérias-primas ocupam uma posição competitiva defensável. Enquanto isso, airbags de proteção de pedestres e de blindagem de baterias criam oportunidades para tecidos externos especializados com requisitos de durabilidade a UV e às intempéries.

Principais Conclusões do Relatório

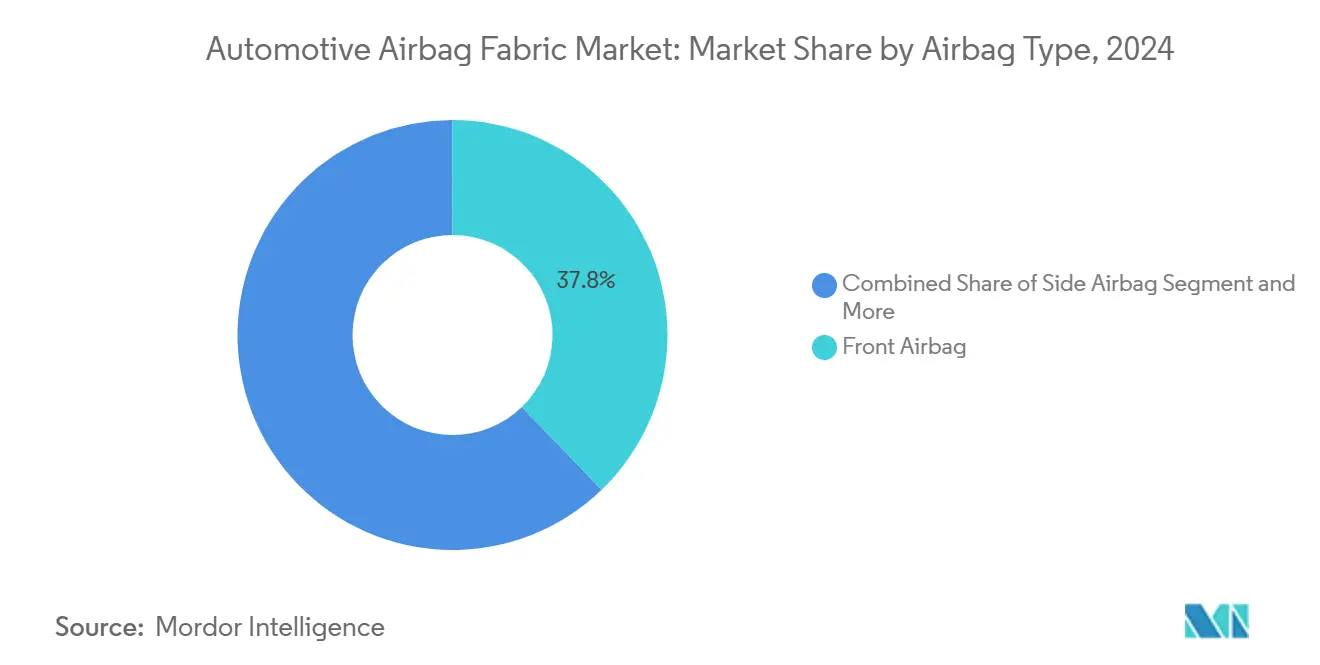

- Por tipo de airbag, os airbags frontais lideraram com 37,83% da participação do mercado de tecido para airbag automotivo em 2024, enquanto o segmento de airbags de cortina deve crescer a um CAGR de 4,53% durante o período de previsão (2025-2030).

- Por tipo de fio, a poliamida capturou 64,31% da participação do mercado de tecido para airbag automotivo em 2024; o poliéster deve expandir a um CAGR de 4,58% durante o período de previsão (2025-2030).

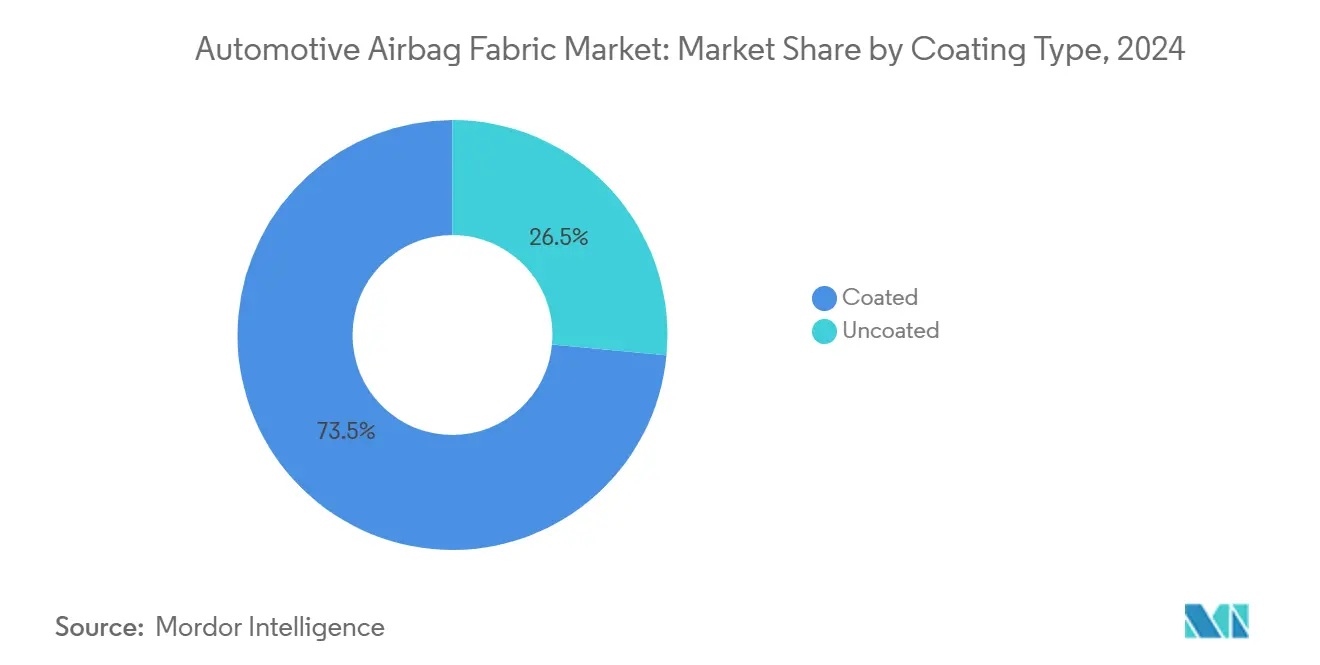

- Por tipo de revestimento, os tecidos revestidos comandaram uma participação de 73,48% do mercado de tecido para airbag automotivo em 2024, enquanto o segmento de tecidos não revestidos deve crescer a um CAGR de 4,61% durante o período de previsão (2025-2030).

- Por tipo de veículo, os automóveis de passeio detiveram uma participação de 66,33% do mercado de tecido para airbag automotivo em 2024; o segmento de veículos comerciais leves deve crescer a um CAGR de 4,55% durante o período de previsão (2025-2030).

- Por geografia, a Ásia-Pacífico representa 39,82% da participação do mercado de tecido para airbag automotivo em 2024; o segmento da América do Sul deve crescer a um CAGR de 4,52% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Tecido para Airbag Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Rigorosos de Segurança | +1.2% | Global, com ganhos iniciais na Índia, UE e China | Médio prazo (2-4 anos) |

| Aumento dos Volumes de Produção de Veículos | +0.9% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Airbags Laterais e de Cortina | +0.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços nas Tecnologias de Tecelagem de Alta Tenacidade | +0.6% | Polos de manufatura globais | Longo prazo (≥ 4 anos) |

| Demanda por Tecidos Leves | +0.5% | Global, concentrado em mercados de veículos elétricos | Médio prazo (2-4 anos) |

| Surgimento de Airbags Externos de Proteção de Pedestres | +0.4% | Japão, adoção antecipada na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Segurança nos Principais Mercados

As regulamentações globais agora estipulam uma cobertura mais ampla de airbags, remodelando o mercado de tecido para airbag automotivo. A regra dos seis airbags da Índia para todos os novos veículos de passeio, em vigor desde outubro de 2024, acrescenta demanda de tecido para um número considerável de unidades anualmente [1]"Notificação em Diário Oficial sobre Requisitos de Airbag," Ministério de Transportes Rodoviários e Rodovias, morth.nic.in . O protocolo Euro NCAP de 2026 introduz pontuação de proteção de pedestres, incentivando airbags externos fabricados com têxteis resistentes às intempéries. A China continua a endurecer as normas de proteção de ocupantes, e o FMVSS 305a da NHTSA abrange a proteção do compartimento de baterias. Cada norma também prescreve parâmetros de tempo de acionamento e retenção de gás, levando as montadoras a especificar tecidos de alta tenacidade revestidos de silicone. Consequentemente, os fornecedores de tecido que alinham seus produtos precisamente a essas métricas de desempenho em evolução garantem contratos de maior valor.

Aumento dos Volumes de Produção de Veículos, Especialmente SUVs e VCLs

Os SUVs geralmente integram seis a oito airbags em comparação com quatro a seis nos sedãs, elevando os requisitos de superfície de tecido por veículo. A recuperação da produção na Índia, China e Estados Unidos amplifica a demanda por volume em todo o mercado de tecido para airbag automotivo. A eletrificação de VCLs traz novos clientes que priorizam classificações de segurança para prêmios de seguro mais baixos e conformidade regulatória, criando novos pedidos para almofadas de tamanho maior. O maior volume de produção permite que os fabricantes realizem economias de escala em fios de alta resistência e linhas de revestimento avançadas, estabilizando as margens mesmo com a queda gradual dos preços unitários.

Adoção Crescente de Airbags Laterais e de Cortina

Os protocolos modernos de testes de colisão enfatizam a proteção da cabeça do ocupante durante capotamentos e impactos laterais, acelerando a instalação de airbags de cortina. As almofadas de cortina se estendem por múltiplas posições de assento e exigem tecidos projetados para propagação controlada de rasgos, ancoragem precisa e inflação prolongada. Os airbags laterais, comprimidos nos painéis das portas, precisam de têxteis ultrafinos que ainda tolerem o fluxo rápido de gás. O novo mandato da Índia visa explicitamente a proteção contra impactos laterais, ampliando a demanda global. As montadoras também integram sensores de capotamento e lógica de pré-colisão, de modo que os tecidos devem funcionar de forma confiável sob inflação em múltiplos estágios.

Avanços nas Tecnologias de Tecelagem de Alta Tenacidade e Revestimento de Silicone

As melhorias na tecelagem aumentam as relações resistência-peso, permitindo almofadas mais leves que atendem aos limites de pressão de ruptura. Formulações inovadoras de silicone selam os tecidos com menor permeabilidade para airbags externos de longa duração, ao mesmo tempo que oferecem retardância ao fogo essencial para aplicações de blindagem de baterias. Os revestimentos à base de água reduzem as emissões de compostos orgânicos voláteis, ajudando as montadoras a atingir métricas de sustentabilidade. Os fornecedores que investem em espectroscopia infravermelha em linha para controle da espessura do revestimento relatam reduções nas taxas de refugo e gramagem de tecido consistente — atributos fundamentais quando as auditorias das montadoras se intensificam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Matérias-Primas de Poliamida e Silicone | -0.7% | Global, concentrado em polos de manufatura | Curto prazo (≤ 2 anos) |

| Concentração da Cadeia de Suprimentos | -0.5% | Global, com exposição à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de Recalls de Produtos e Litígios | -0.5% | Global, com maior exposição na América do Norte e UE | Médio prazo (2-4 anos) |

| Mudança para Limitadores de Carga Avançados de Cinto de Segurança | -0.4% | Mercados desenvolvidos, liderados pela UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Poliamida e Silicone

As oscilações de custo da poliamida acompanham os derivados do petróleo bruto e as taxas de utilização das plantas, comprimindo as margens mesmo para fornecedores integrados. A expansão da INVISTA em Xangai dobrou a capacidade de Nylon 6,6 para 400.000 toneladas, mas não eliminou a sensibilidade às matérias-primas [2]"Expansão do Polímero de Nylon 6,6 em Xangai Concluída," INVISTA, invista.com . As dispersões de silicone acrescentam outro componente volátil, pois poucos produtores conseguem atender às especificações de pureza e reologia de grau automotivo. As montadoras frequentemente exigem contratos de preço fixo, de modo que os fabricantes de tecido assumem o risco de matérias-primas e exposições cambiais que corroem a lucratividade.

Concentração da Cadeia de Suprimentos em Poucos Fabricantes de Fio

Três produtores — INVISTA, BASF e Hyosung — controlam a maior parte das linhas de fio de poliamida de grau automotivo, aumentando a dependência de suas estratégias de alocação. A intensidade de capital e os requisitos de qualidade desencorajam novos entrantes, enquanto os imperativos de sustentabilidade restringem o campo aos fornecedores que oferecem conteúdo reciclado. Disputas comerciais ou eventos de força maior podem subitamente reduzir as entregas de fio, obrigando as tecelagens a prolongar os ciclos de estoque e manter um capital de giro mais elevado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Airbag: Sistemas Externos Impulsionam a Inovação

Os airbags frontais mantiveram uma participação de 37,83% do mercado de tecido para airbag automotivo em 2024, sublinhando seu papel central no mercado-alvo. Os airbags de cortina, no entanto, têm previsão de CAGR de 4,53% durante o período de previsão (2025-2030), à medida que os reguladores priorizam a mitigação de impactos na cabeça. A demanda adicional por metros quadrados de tecido surge da geometria dos airbags de cortina que abrangem toda a cabine, incentivando as tecelagens a aprimorar a uniformidade do tecido ao longo das larguras dos rolos para evitar linhas de rasgos frágeis. Os airbags externos para proteção de pedestres exigem encapsulamento especializado de silicone que garante acionamento rápido enquanto resiste à degradação ultravioleta e às variações de temperatura.

As montadoras que experimentam lógica de acionamento múltiplo exigem tecidos que tolerem pulsos de gás repetidos sem delaminação. As almofadas frontais permanecem sensíveis ao custo, empurrando os fornecedores para a produção enxuta e controles rígidos de processos estatísticos. As unidades de cortina compensam os volumes menores com margens unitárias mais altas devido aos requisitos avançados de materiais. Os airbags laterais, de joelho e de tórax mantêm demanda estável, mas as almofadas orientadas para pedestres representam a próxima oportunidade de receita à medida que o Euro NCAP atribui pontos de classificação à sua adoção.

Por Tipo de Fio: Dominância da Poliamida Enfrenta Pressão de Sustentabilidade

O fio de poliamida deteve uma participação de 64,31% do mercado de tecido para airbag automotivo em 2024. A resistência ao calor, o alongamento na ruptura e a durabilidade à abrasão mantêm sua primazia tanto para airbags internos quanto para os emergentes airbags externos. O CAGR de 4,58% do poliéster durante o período de previsão (2025-2030) decorre de sua vantagem de densidade e menor pegada de gases de efeito estufa, atraindo as metas de redução de peso e emissões de escopo 3 das montadoras. Os fabricantes tecem poliéster em almofadas de VCL com restrições de custo, especialmente em geografias com exposição limitada a altas temperaturas prolongadas.

Os centros de pesquisa enfatizam pellets de poliamida reciclada derivados de resíduos de fibra pós-industrial, superando a perda de viscosidade por meio de aditivos extensores de cadeia. O grau sem PFAS da Asahi Kasei demonstra como novas formulações podem responder às pressões regulatórias enquanto sustentam o desempenho mecânico. Urdumes de fio misturado contendo poliamida e poliéster também aparecem em ensaios piloto, equilibrando resistência ao calor e custo. Até que a temperatura de fusão do poliéster possa suportar pulsos de gás em múltiplos estágios, a poliamida permanece indispensável para escudos externos críticos e cortinas de capotamento.

Por Tipo de Revestimento: Desempenho de Vedação a Gás Impulsiona a Demanda por Revestidos

Os tecidos revestidos capturaram 73,48% da participação do mercado de tecido para airbag automotivo em 2024. Camadas de silicone tão finas quanto 30 µm reduzem a permeabilidade abaixo de 0,2 L/decímetro por minuto, garantindo retenção de pressão consistente mesmo em condições de imersão a frio. As dispersões avançadas à base de água atendem aos limites de compostos orgânicos voláteis enquanto reduzem os tempos de permanência no forno de cura, diminuindo assim o consumo de energia.

As almofadas não revestidas, com previsão de CAGR de 4,61% durante o período de previsão (2025-2030), continuam em plataformas de airbag frontal de baixa permeabilidade onde o custo supera os requisitos de tempo de retenção prolongado. Os airbags externos e de pedestres precisam de revestimentos de dupla camada: um para vedação de gás, outro para hidrofobicidade e resistência a UV. As tecelagens investem em micrometros a laser em linha que verificam a espessura do filme seco a cada metro, minimizando o uso excessivo de silicone caro. A uniformidade do revestimento também facilita tecidos de base mais finos, reduzindo indiretamente a massa total da almofada e o tamanho de embalagem.

Por Tipo de Veículo: Segmentos Comerciais Aceleram o Crescimento

Os automóveis de passeio representaram 66,33% da receita global em 2024. As classificações de segurança e a demanda dos consumidores mantêm os volumes elevados, mas o CAGR de 4,55% esperado nos VCLs durante o período de previsão (2025-2030) supera o crescimento dos automóveis de passeio. As vans eletrificadas introduzem escudos sob o piso da bateria que também funcionam como barreiras de impacto lateral, expandindo assim o consumo de tecido por chassi.

Os caminhões de médio porte equipam cada vez mais cortinas laterais e de capotamento para gerenciar prêmios de seguro e cumprir as políticas dos compradores de frotas. O Bharat NCAP da Índia estende a cobertura de testes de colisão às plataformas de picape, estimulando a adoção de tecido em segmentos tradicionalmente sensíveis ao preço. Os ônibus de transporte público também adicionam cortinas de proteção da cabeça dos passageiros, aproveitando os mesmos tecidos de alta tenacidade projetados inicialmente para SUVs. Os volumes maiores de cabine das picapes norte-americanas exigem mais metros quadrados de tecido por veículo do que os sedãs compactos, reforçando a elasticidade da demanda regional.

Análise Geográfica

A Ásia-Pacífico contribuiu com 39,82% da receita global de 2024, ancorada pelas plantas de montagem de alto volume da China e pelo mandato dos seis airbags da Índia que amplifica a contagem de almofadas por veículo. As montadoras japonesas são pioneiras em airbags externos, tornando a região um campo de testes para tecidos resistentes às intempéries que devem sobreviver à umidade da temporada de tufões. A integração vertical na produção de fio de poliamida, encabeçada pela expansão da INVISTA em Xangai, confere segurança de fornecimento local que reduz os prazos de entrega para as linhas de costura de almofadas.

A Europa permanece um bastião de carros premium onde compradores e reguladores valorizam classificações de segurança de cinco estrelas. A atualização do Euro NCAP de 2026 eleva as métricas de proteção de pedestres, direcionando a demanda de tecido de aplicações internas para externas que exigem revestimentos de silicone estáveis a UV. A legislação ambiental favorece o conteúdo de poliamida reciclada, levando as tecelagens europeias a qualificar graus de matéria-prima secundária sem comprometer a pressão de ruptura.

A América do Norte registra crescimento estável vinculado à forte demanda por SUVs e picapes; volumes maiores de cabine se traduzem em maior uso de tecido por unidade. O foco da NHTSA na contenção de baterias de veículos elétricos fomenta almofadas de nicho adjacentes aos invólucros dos conjuntos de baterias. A América do Sul, liderada pelo Brasil, registra o CAGR mais rápido de 4,52% à medida que as montadoras domésticas adotam padrões globais de proteção de passageiros e integram airbags laterais em plataformas de baixo custo. O Oriente Médio e a África avançam mais lentamente, mas a alta carga solar estimula o interesse em tecidos externos resistentes a UV para climas desérticos.

Cenário Competitivo

Toray Industries, Toyobo e Hyosung Advanced Materials detiveram coletivamente pouco mais da metade da receita de 2024, evidenciando consolidação moderada no mercado de tecido para airbag automotivo. O controle vertical sobre as linhas de fiação de poliamida permite que essas empresas protejam a volatilidade das matérias-primas e garantam a rastreabilidade da qualidade do fio. Teares de capital intensivo que empregam tecnologia de jato de ar entregam tecidos de alta tenacidade em escala, enquanto receitas proprietárias de silicone diferenciam a uniformidade do revestimento.

Fornecedores de médio porte, como Kolon Industries e Seiren, concentram-se em programas regionais de montadoras, equilibrando custo com suporte técnico localizado. Eles exploram o conhecimento de processo em tecelagem enxuta para reduzir as métricas de grama por metro quadrado sem sacrificar a resistência à tração. Novos entrantes em espaços em branco, incluindo casas de revestimento especializadas, buscam contratos de airbag externo oferecendo sistemas de dupla camada estáveis a UV que as tecelagens incumbentes ainda estão testando.

A atividade de patentes continua: a General Motors registrou um design de almofada de pedestres montada no para-lama, enquanto a Toyota explora airbags na borda do capô integrando ligas com memória de forma para acionamento rigidizado. Os imperativos de sustentabilidade impulsionam a colaboração; as montadoras europeias incentivam as tecelagens a certificar fios de conteúdo reciclado sob auditorias de pegada de carbono ISO 14067. A intensidade competitiva, portanto, gira em torno do equilíbrio entre preço, prontidão para sustentabilidade e personalização rápida para cenários de acionamento de próxima geração.

Líderes do Setor de Tecido para Airbag Automotivo

Toray Industries Inc.

Toyobo Co., Ltd.

Hyosung Advanced Materials

Teijin Limited

Kolon Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Asahi Kasei anunciou graus de resina de poliamida sem PFAS a serem apresentados na K 2025, visando airbags automotivos que exigem desempenho de baixo atrito e conformidade ambiental.

- Abril de 2025: A Subaru introduziu o primeiro airbag externo de proteção de ciclistas do mundo no Forester 2025 para o mercado japonês, utilizando uma almofada em formato de U que é acionada na junção capô-para-brisa.

- Agosto de 2024: A INVISTA concluiu uma expansão de RMB 1,75 bilhão no Parque da Indústria Química de Xangai, dobrando a capacidade de Nylon 6,6 para 400.000 toneladas para aplicações de tecido automotivo.

Escopo do Relatório do Mercado Global de Tecido para Airbag Automotivo

| Airbag Frontal |

| Airbag Lateral |

| Airbag de Joelho |

| Airbag de Cortina |

| Outros Airbags |

| Poliamida |

| Poliéster |

| Revestido |

| Não Revestido |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões de Médio e Grande Porte |

| Ônibus e Autocares |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Airbag | Airbag Frontal | |

| Airbag Lateral | ||

| Airbag de Joelho | ||

| Airbag de Cortina | ||

| Outros Airbags | ||

| Por Tipo de Fio | Poliamida | |

| Poliéster | ||

| Por Tipo de Revestimento | Revestido | |

| Não Revestido | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões de Médio e Grande Porte | ||

| Ônibus e Autocares | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tecido para airbag automotivo?

O mercado é avaliado em USD 2,72 bilhões em 2025 e tem previsão de crescer para USD 3,39 bilhões até 2030.

Qual tipo de airbag está crescendo mais rapidamente?

Os airbags de cortina exibem o maior CAGR de 4,53% devido ao aumento das regulamentações de proteção da cabeça.

Por que os tecidos revestidos são preferidos?

Os tecidos revestidos com silicone vedam o gás de forma eficiente, alcançando 73,48% da receita de 2024 e atendendo aos rigorosos padrões de retenção para os mais novos airbags externos.

Como os veículos elétricos influenciarão a demanda?

Os veículos elétricos precisam de tecidos leves e ao mesmo tempo resistentes ao calor para compensar a massa da bateria e proteger os conjuntos, impulsionando a adoção de tecidos de alta tenacidade mais finos.

Qual região lidera o consumo?

A Ásia-Pacífico comanda 39,82% da receita de 2024, impulsionada pela regra dos seis airbags da Índia e pela produção de veículos em larga escala da China.

Quem são os principais fornecedores de fio de poliamida?

INVISTA, BASF e Hyosung dominam a capacidade global de Nylon 6,6, sustentando grande parte do fornecimento para tecidos de airbag automotivo.

Página atualizada pela última vez em: