Tamanho e Participação do Mercado de Aerodinâmica Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

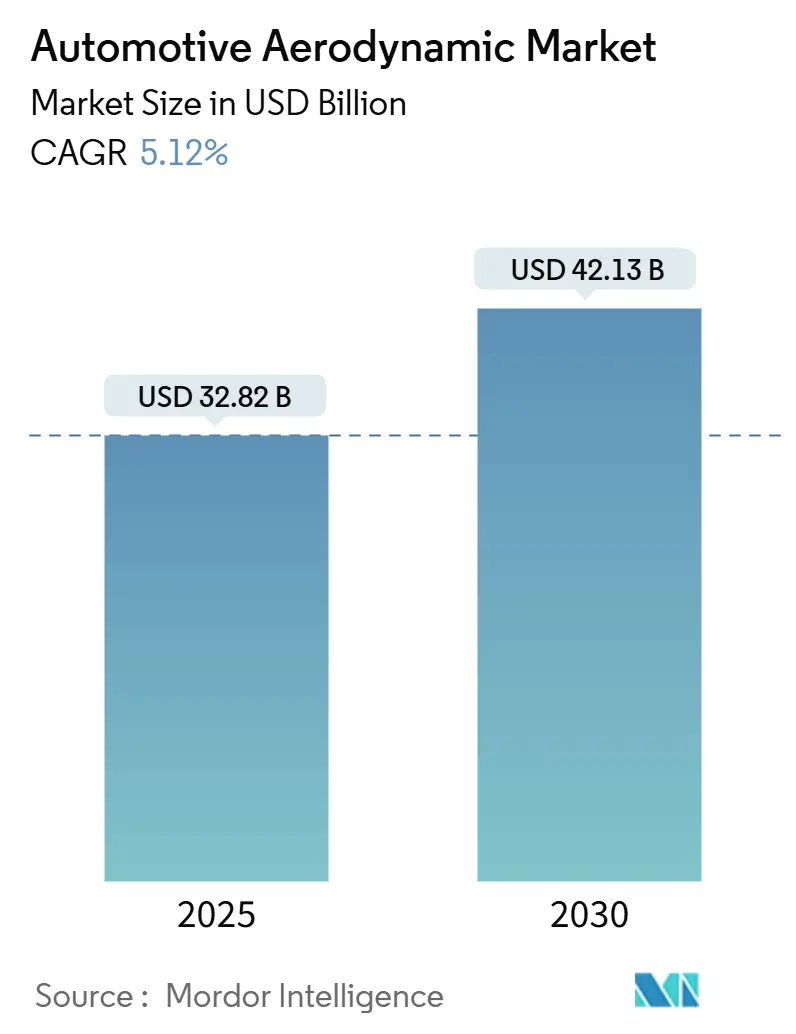

| Tamanho do Mercado (2025) | 32.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 42.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aerodinâmica Automotiva por Mordor Intelligence

O tamanho do mercado de aerodinâmica automotiva é de USD 32,82 bilhões em 2025 e está previsto para crescer até USD 42,13 bilhões até 2030, avançando a um CAGR de 5,12%. Esse crescimento repousa sobre uma lógica clara: regras de emissões mais rígidas continuam a se intensificar em todo o mundo, enquanto os veículos elétricos (VEs) dependem de carrocerias de baixa resistência aerodinâmica para ampliar a autonomia de condução. O mercado de aerodinâmica automotiva, portanto, migra de aprimoramentos estéticos opcionais para sistemas funcionais essenciais que ajudam os fabricantes de veículos a cumprir os limites médios de CO₂ da frota e a aumentar a quilometragem exclusivamente a bateria. O investimento dos fabricantes de equipamentos originais (OEMs) em dispositivos ativos de fluxo de ar, materiais leves e ferramentas avançadas de design computacional sinaliza uma mudança decisiva em direção a arquiteturas de veículos orientadas à eficiência. Fornecedores capazes de integrar funções aerodinâmicas com hardware de iluminação, sensoriamento e gerenciamento térmico são agora centrais para a estratégia competitiva no mercado de aerodinâmica automotiva.

Principais Conclusões do Relatório

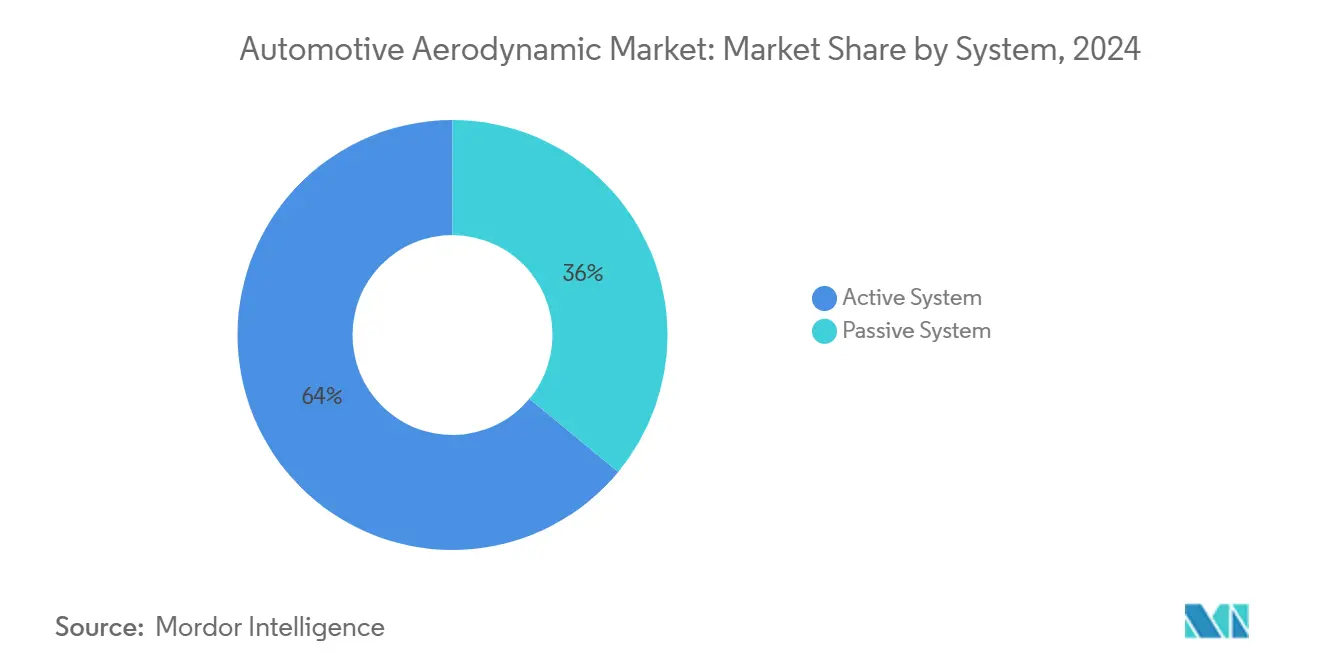

- Por sistema, as soluções aerodinâmicas ativas detinham 64,04% da participação do mercado de aerodinâmica automotiva em 2024 e devem registrar o crescimento mais rápido a um CAGR de 6,04% até 2030.

- Por aplicação, os spoilers lideraram com 29,11% do tamanho do mercado de aerodinâmica automotiva em 2024, enquanto os obturadores de grade devem crescer a um CAGR de 6,88% até 2030.

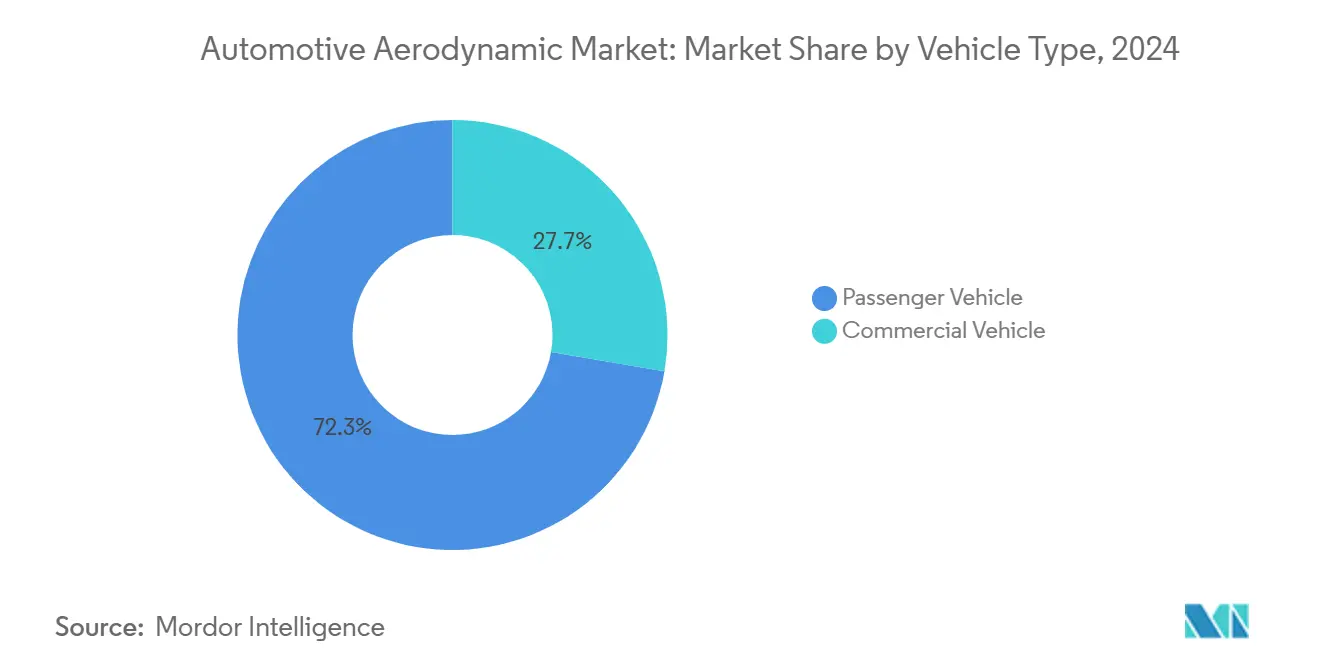

- Por tipo de veículo, os veículos de passeio representaram 72,33% do mercado de aerodinâmica automotiva em 2024 e avançam a um CAGR de 5,82% até 2030.

- Por tipo de material, os polímeros mantiveram uma participação de 49,06% do tamanho do mercado de aerodinâmica automotiva em 2024; os compósitos registram o CAGR de previsão mais forte de 6,35% até 2030.

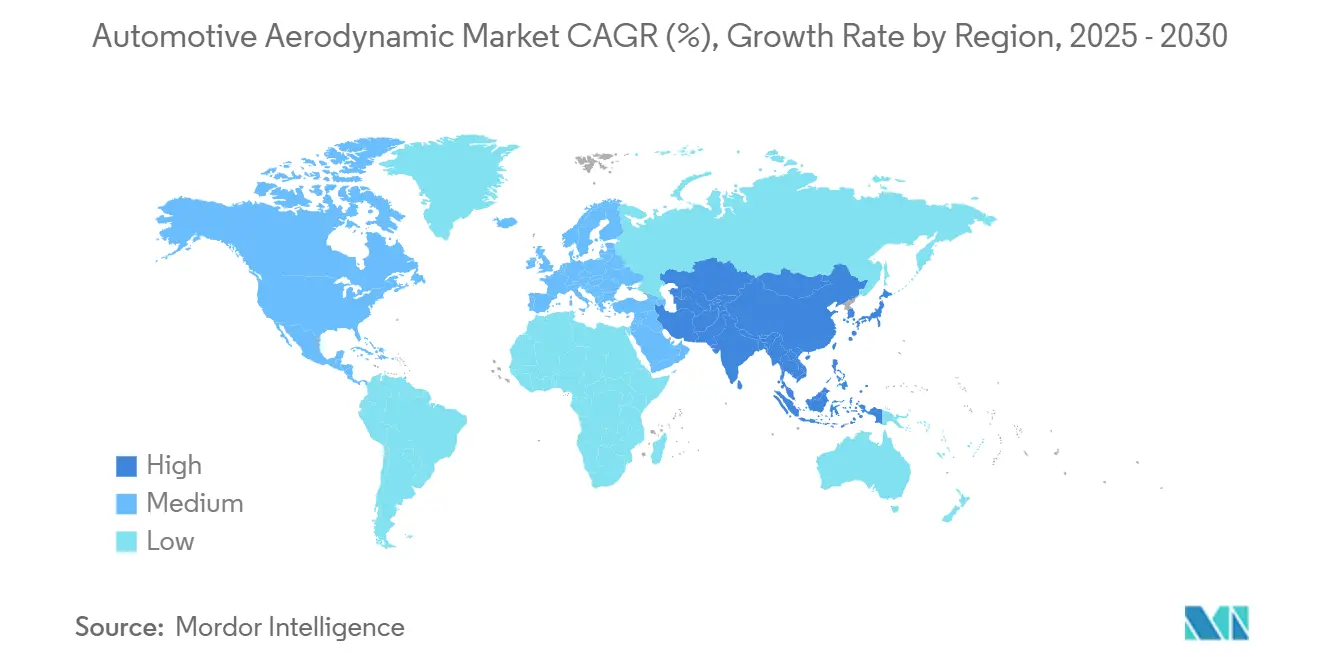

- Por geografia, a Ásia-Pacífico comandou 46,25% da participação de receita do mercado de aerodinâmica automotiva em 2024 e continuará a avançar a um CAGR de 5,44% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Aerodinâmica Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de VEs Impulsiona Pacotes Aerodinâmicos | +1.8% | China, Europa | Curto prazo (≤ 2 anos) |

| Normas Globais de Emissões Mais Rígidas | +1.2% | UE, América do Norte | Médio prazo (2-4 anos) |

| OEMs Investem em Aerodinâmica Ativa | +0.9% | América do Norte, Europa, polos premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| CFD e IA Otimizam a Aerodinâmica | +0.7% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Integração Aerodinâmica-Bateria em VEBs | +0.6% | Polos globais de VEs | Longo prazo (≥ 4 anos) |

| Transporte Rodoviário Demanda Retrofits para Economia de Combustível | +0.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de VEs Impulsionando Pacotes Aerodinâmicos Orientados à Autonomia

A ansiedade com a autonomia amplifica o valor monetário de cada ponto percentual de redução na resistência aerodinâmica. O Model S da Tesla combina painéis inferiores lisos com obturadores de grade adaptativos, proporcionando ganhos tangíveis de autonomia que ressoam junto aos consumidores. O Active Air Skirt da Hyundai reduz a turbulência frontal ao redor das rodas para ampliar a quilometragem real dos VEs, validando a aerodinâmica adaptativa mesmo em plataformas de médio porte [1]"Anúncio da Tecnologia Active Air Skirt," Hyundai Motor Company, hyundai.com. Os fabricantes de veículos agora definem metas aerodinâmicas já na fase de conceito, exigindo sistemas prontos para fornecimento que integrem o gerenciamento de fluxo de ar com canais térmicos de bateria e alojamentos de radar. Essa urgência posiciona o mercado de aerodinâmica automotiva como um elemento central nas estratégias de diferenciação de VEs nos próximos dois anos.

Normas Rigorosas Globais de CO₂ / Economia de Combustível

Os reguladores agora avaliam a resistência aerodinâmica em condições reais de condução ao certificar novos modelos, fechando brechas que antes permitiam aos estilistas priorizar a forma em detrimento do fluxo de ar. A União Europeia exige testes baseados no WLTP que capturam a resistência em estrada, enquanto as atualizações do CAFE nos Estados Unidos vinculam os coeficientes de resistência medidos às classificações de economia de combustível [2]"Normas de Desempenho de Emissões de CO₂ para Automóveis e Vans," Comissão Europeia, europa.eu. Os veículos pesados na Europa utilizam a simulação VECTO, que cruza dados de fluxo de ar em nível de componente com testes de veículo completo, criando um caminho direto de conformidade para spoilers, difusores e obturadores de grade. Essas regras elevam o mercado de aerodinâmica automotiva de um nicho estético a uma necessidade regulatória em todos os segmentos e faixas de preço. À medida que os governos ampliam as auditorias de emissões em condições reais de condução (RDE), até mesmo pequenos ganhos de eficiência provenientes de ajustes aerodinâmicos passam a influenciar os resultados de certificação. Essa realidade ancora uma demanda sustentada por upgrades aerodinâmicos ativos e passivos ao longo do próximo ciclo de modelos.

Investimentos dos OEMs em Aerodinâmica Ativa para Veículos Premium e de Alto Desempenho

As marcas premium recuperam os custos mais elevados dos sistemas ao associar spoilers e obturadores dinâmicos a selos de desempenho ou luxo. A Mercedes-Benz implanta divisores frontais e defletores de rodas sensíveis à velocidade no EQS SUV, equilibrando eficiência e força de pressão sem intervenção manual do condutor [3]"Aerodinâmica do EQS SUV," Mercedes-Benz Group AG, mercedes-benz.com. Os registros de patentes da Dodge delineiam asas traseiras ajustáveis otimizadas para resfriamento e resistência em diferentes velocidades de pista, sinalizando gastos contínuos em pesquisa e desenvolvimento em aerodinâmica ativa por fabricantes de muscle cars nos Estados Unidos. Esses movimentos comprovam que a aerodinâmica ativa desbloqueia tanto o apelo de marketing quanto economias de combustível mensuráveis, ajudando os acabamentos de alto padrão a manter margens de lucro mesmo com o aumento dos custos de bateria e software.

Ferramentas de Otimização Aerodinâmica por CFD e IA com Boa Relação Custo-Benefício

O CFD nativo em nuvem e o aprendizado de máquina aceleram ciclos de design que antes dependiam de caros túneis de vento. O solver acelerado por GPU da Neural Concept reduz o tempo de iteração de semanas para horas, diminuindo as barreiras de entrada para fornecedores de nicho. O Ansys SimAI combina aprendizado de máquina com solvers tradicionais para que os engenheiros possam ajustar automaticamente os parâmetros de forma para o Cd ótimo e o fluxo de ar de resfriamento na mesma sessão. A Stellantis reforça o lado físico com um túnel de vento de plano de solo móvel de USD 29,5 milhões que replica a rotação das rodas em rodovias para validação de alta fidelidade. Essas cadeias de ferramentas digitais-físicas democratizam a aerodinâmica avançada, ampliando o mercado de aerodinâmica automotiva para fornecedores de médio porte em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Sistemas Aerodinâmicos Ativos | -0.8% | Segmentos globais sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Integração Mecatrônica Complexa | -0.6% | Mundial, aguda para OEMs menores | Médio prazo (2-4 anos) |

| Gargalos na Produção de Compósitos | -0.4% | Regiões com capacidade limitada de compósitos | Longo prazo (≥ 4 anos) |

| Incerteza na Regulamentação de Segurança de Pedestres | -0.3% | UE, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Sistemas Aerodinâmicos Ativos

Obturadores de movimento completo, spoilers retráteis e vedadores de lacunas implantáveis agrupam atuadores, sensores e controladores dedicados que adicionam custos significativos por veículo. Em carros dos segmentos A e B com alta elasticidade de preço, esses custos superam as economias de combustível ao longo da vida útil, retardando a penetração abaixo dos acabamentos premium. Mesmo quando os OEMs absorvem os gastos com hardware, as regras de redundância para peças de movimento críticas para a segurança inflam os orçamentos de validação e garantia. Até que as economias de escala se concretizem, a pressão sobre o preço de tabela limitará a adoção ativa e levará algumas marcas a optar por alternativas passivas refinadas, restringindo o crescimento de curto prazo do mercado de aerodinâmica automotiva.

Integração Mecatrônica Complexa com ECUs do Veículo

Os automóveis modernos abrigam mais de 100 ECUs competindo por largura de banda e orçamento térmico. Os obturadores de grade ativos precisam estabelecer comunicação com os controladores de resfriamento, trem de força e ADAS sem latência que possa causar superaquecimento ou desalinhamento de sensores. As regras de cibersegurança agora tratam cada atuador conectado como uma superfície de ataque potencial, adicionando criptografia e diagnósticos extras aos sistemas aerodinâmicos. Fabricantes de veículos menores que carecem de equipes de software especializadas terceirizam a integração para fornecedores de primeiro nível, elevando os custos do programa e prolongando os cronogramas de lançamento, o que, por sua vez, modera a taxa de expansão do mercado de aerodinâmica automotiva durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: Sistemas Ativos Impulsionam a Integração Premium

Os dispositivos ativos controlados por software embarcado capturaram 64,04% do mercado de aerodinâmica automotiva em 2024. Os sistemas ativos devem superar os passivos a um CAGR de 6,04% até 2030, pois permitem que os fabricantes de veículos equilibrem resistência aerodinâmica, resfriamento e força de pressão em tempo real. Essa capacidade se alinha com arquiteturas de VEs multimodo que alternam entre condução econômica e esportiva. O Active Air Skirt da Hyundai fecha acima de 80 km/h para proteger as rodas e retrai no trânsito urbano para o resfriamento dos freios, ilustrando a adaptabilidade em tempo real que os compradores agora esperam.

Spoilers e difusores passivos permanecem itens essenciais em acabamentos sensíveis ao custo, onde os proprietários preferem baixa manutenção e total simplicidade. As frotas comerciais também confiam em kits aerodinâmicos fixos que resistem a ciclos de uso intenso. No entanto, mesmo esses segmentos começam a especificar vedadores de lacunas atuados para trechos em rodovias. O mercado de aerodinâmica automotiva, portanto, vê o hardware ativo migrar para baixo na escala de preços à medida que as economias melhoram, enquanto os equipamentos passivos se estabilizam como conteúdo de base.

Por Aplicação: Spoilers Lideram Enquanto Obturadores de Grade Aceleram

Os spoilers dominaram o mercado de aerodinâmica automotiva em 2024 com uma participação de 29,11%. Eles continuam populares porque funcionam simultaneamente como declarações estéticas e pontos de fixação prontos de fábrica. No entanto, os obturadores de grade registram um CAGR acelerado de 6,88% até 2030, impulsionados pelas necessidades de resfriamento dos VEs. Os sistemas modernos de bomba de calor permitem que as grades superiores permaneçam fechadas durante a maior parte do ciclo de condução, conferindo aos obturadores uma alavancagem considerável na redução da resistência aerodinâmica. A Valeo fornece módulos de múltiplas lâminas que integram amortecimento de ruído e proteção contra entrada de neve, reduzindo as filas de validação dos OEMs.

Difusores, saias laterais e defletores de ar crescem a taxas estáveis de dígito médio único à medida que o espaço de embalagem se amplia nas plataformas de VEs em formato de skate. Uma classe emergente de coberturas de rodas ativas que se abrem sob frenagem intensa está hoje no grupo "outros", mas poderia se tornar um item de linha primário mais adiante na década. Cada família de produtos compartilha um impulsionador de demanda: melhoria quantificável do Cd com mínimo comprometimento do estilo ou da manutenção, o que mantém a receita fluindo em todo o mercado de aerodinâmica automotiva.

Por Tipo de Veículo: Veículos de Passeio Dominam o Crescimento Comercial

Os modelos de passeio controlaram 72,33% da participação do mercado de aerodinâmica automotiva em 2024 e se expandirão a um CAGR de 5,82% até 2030. Os crossovers elétricos, em particular, posicionam a aerodinâmica como item indispensável para atingir metas de autonomia de 480 km sem pacotes de bateria superdimensionados. Valores de Cd (Coeficiente de Resistência Aerodinâmica) próximos a 0,20, antes restritos a sedans de luxo, agora aparecem em SUVs compactos graças a escudos sob o piso e bolsos de limpadores ocultos.

Os caminhões comerciais adicionam upgrades aerodinâmicos principalmente para reduzir o consumo de diesel ou GNL em percursos de longa distância. O crescimento do segmento é impulsionado pelas rígidas normas do Conselho de Recursos do Ar da Califórnia e pelas pressões de auditoria de carbono dos embarcadores. Carenagens de instalação direta que prometem retorno do investimento em menos de 18 meses atraem pedidos de compra mesmo em frotas logísticas de baixa margem. À medida que as transportadoras testam tratores elétricos a bateria com autonomia limitada, carrocerias de alta eficiência se tornarão cruciais, atraindo mais fornecedores para a fatia comercial do mercado de aerodinâmica automotiva.

Por Tipo de Material: Compósitos Ganham Espaço Apesar das Restrições de Produção

Polímeros como polipropileno e ABS detinham 49,06% do tamanho do mercado de aerodinâmica automotiva em 2024. Eles continuam campeões em custo com tempos de ciclo inferiores a um minuto para grandes painéis externos. Metais como o alumínio mantêm funções em escudos sob o capô e aerodinâmica de caçamba de picape, onde a resistência à perfuração supera a importância da massa.

Os compósitos avançam a um CAGR de 6,35% até 2030 porque combinam baixo peso com transparência ao radar, uma característica vital à medida que o número de sensores ADAS aumenta. As pré-formas de carbono tecido da Hexcel permitem bandejas integradas para o fundo da bateria que ao mesmo tempo reforçam o chassi e otimizam o fluxo de ar. Ainda assim, a capacidade limitada de autoclave e o alto custo de refugo significam que os compósitos habitam principalmente os acabamentos premium por ora. Avanços na cura fora de autoclave visam desbloquear o volume, uma mudança que elevaria acentuadamente a fatia de compósitos no mercado de aerodinâmica automotiva mais adiante na década.

Análise Geográfica

A Ásia-Pacífico comandou 46,25% da participação do mercado de aerodinâmica automotiva em 2024, impulsionada pela massiva produção de VEs da China e pelo arcabouço de subsídios que favorece modelos de autonomia estendida. A região deve registrar o crescimento mais rápido, de 5,44% de CAGR, até 2030. As fábricas chinesas produzem obturadores, defletores de rodas e bandejas moldadas inferiores em escala, reduzindo os custos médios regionais e melhorando as margens dos fornecedores. O Japão e a Coreia do Sul, embora menores em termos de unidades, impulsionam a fronteira tecnológica com aerodinâmica ativa de rodas e conhecimento em fascias de compósitos. Os projetos da ASEAN registram rápida eletrificação de veículos de duas rodas, gerando demanda de nicho por carenagens favoráveis ao fluxo de ar para ampliar pacotes de bateria modestos.

A Europa ocupa o segundo lugar em valor graças à sua combinação de políticas de baixos limites de CO₂ de frota e regras de impacto em pedestres que orientam os designers para add-ons aerodinâmicos de bordas suaves. Os OEMs alemães pioneirizam sistemas adaptativos como spoilers sensíveis à velocidade, enquanto os fornecedores de primeiro nível franceses fornecem módulos integrados vendidos em todos os continentes. Os mandatos de reciclagem na UE também estimulam a pesquisa e desenvolvimento em plásticos de base biológica para peças aerodinâmicas, adicionando um viés de sustentabilidade às decisões de compra.

A participação da América do Norte centra-se em plataformas de picapes e caminhões pesados, onde os add-ons de redução de resistência proporcionam alívio direto nos custos de combustível. Os escalonadores do CAFE exercem pressão sobre os carros de passeio, mas os fornecedores norte-americanos destacam kits prontos para retrofit para frotas independentes que buscam retorno rápido do investimento. Os polos de exportação do México especificam cada vez mais subconjuntos aerodinâmicos para atender aos requisitos dos Estados Unidos, ampliando o mapa regional de fornecedores. Regiões emergentes menores, como América do Sul e Oriente Médio, seguem com uma adoção mais lenta, porém constante, à medida que as plantas de montagem locais adotam plataformas globais já projetadas para baixa resistência aerodinâmica.

Cenário Competitivo

O mercado de aerodinâmica automotiva apresenta concentração moderada. A Magna integra conjuntos de obturadores ativos em vigas de para-choque, reduzindo as etapas de montagem para os OEMs. A Valeo aproveita sua expertise em HVAC para sincronizar os obturadores de grade com os ciclos da bomba de calor, consolidando vendas complementares de módulos térmicos. A Plastic Omnium utiliza moldagem por injeção e de compósitos para fornecer para-choques que passam tanto nos testes de transmissão de radar quanto nos testes de colisão a baixa velocidade, um feito de dupla conformidade valorizado pelos fabricantes de veículos globais.

A FORVIA integra barras de luz LED dentro de asas traseiras ativas para a LYNK & CO, ilustrando como os formatos fundem estilo e função nos segmentos premium. Inovadores menores exploram o software para desafiar os incumbentes de hardware: a Neural Concept licencia solvers de IA que ajudam fornecedores de segundo nível a propor formas de redução de resistência sem possuir túneis de vento, direcionando a concorrência para serviços de inteligência de design.

As pressões de consolidação se intensificam à medida que as equipes de sourcing dos OEMs favorecem fornecedores de fatura única que cobrem aerodinâmica, resfriamento e embalagem de sensores. No entanto, persistem espaços em branco nos kits de caminhões para o mercado de reposição, onde a implantação rápida supera a integração multifuncional. Essa dinâmica dividida mantém o mercado de aerodinâmica automotiva competitivamente equilibrado, permitindo que especialistas coexistam com gigantes enquanto startups preenchem lacunas em ferramentas digitais.

Líderes do Setor de Aerodinâmica Automotiva

Magna International Inc.

Valeo SA

Plastic Omnium (OPmobility)

Röchling Automotive

Forvia SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Volvo Trucks adapta contornos de cabine inspirados na aeroespacial à sua linha de veículos pesados, reportando reduções de resistência aerodinâmica e CO₂ em unidades de produção.

- Outubro de 2024: A Stellantis conclui um túnel de vento de plano de solo móvel de USD 29,5 milhões para testar a resistência relacionada aos pneus, desbloqueando insights que podem reduzir até 10% das perdas aerodinâmicas em condições reais.

- Janeiro de 2024: A Hyundai e a Kia apresentam a tecnologia Active Air Skirt, que retrai em velocidades urbanas e se implanta acima de 80 km/h para ampliar a autonomia dos VEs e melhorar a estabilidade em alta velocidade.

Escopo do Relatório Global do Mercado de Aerodinâmica Automotiva

| Sistema Ativo |

| Sistema Passivo |

| Difusores |

| Obturador de Grade |

| Saias Laterais |

| Defletor de Ar |

| Spoilers |

| Defletores de Vento |

| Outros |

| Veículo de Passeio |

| Veículo Comercial |

| Metais |

| Polímeros e Plásticos |

| Compósitos |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Sistema | Sistema Ativo | |

| Sistema Passivo | ||

| Por Aplicação | Difusores | |

| Obturador de Grade | ||

| Saias Laterais | ||

| Defletor de Ar | ||

| Spoilers | ||

| Defletores de Vento | ||

| Outros | ||

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial | ||

| Por Tipo de Material | Metais | |

| Polímeros e Plásticos | ||

| Compósitos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aerodinâmica automotiva?

O mercado vale USD 32,82 bilhões em 2025, avançando em direção a USD 42,13 bilhões até 2030.

Qual área de aplicação está crescendo mais rapidamente na aerodinâmica automotiva?

Os obturadores de grade registram o maior crescimento previsto, a um CAGR de 6,88% até 2030, ao integrar redução de resistência com controle de resfriamento.

Por que os sistemas aerodinâmicos ativos estão ganhando força?

Eles equilibram dinamicamente a resistência aerodinâmica, o resfriamento e a força de pressão, o que se alinha com as metas de autonomia dos VEs e as demandas de desempenho dos veículos premium.

Qual região lidera a demanda global por aerodinâmica veicular?

A Ásia-Pacífico detém uma participação de receita de 46,25%, impulsionada pela grande base de produção de VEs da China e por regulamentações favoráveis.

Página atualizada pela última vez em: