Taille et Part du Marché de l'Aérodynamique Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 32.82 Milliards de dollars |

| Taille du Marché (2030) | 42.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aérodynamique Automobile par Mordor Intelligence

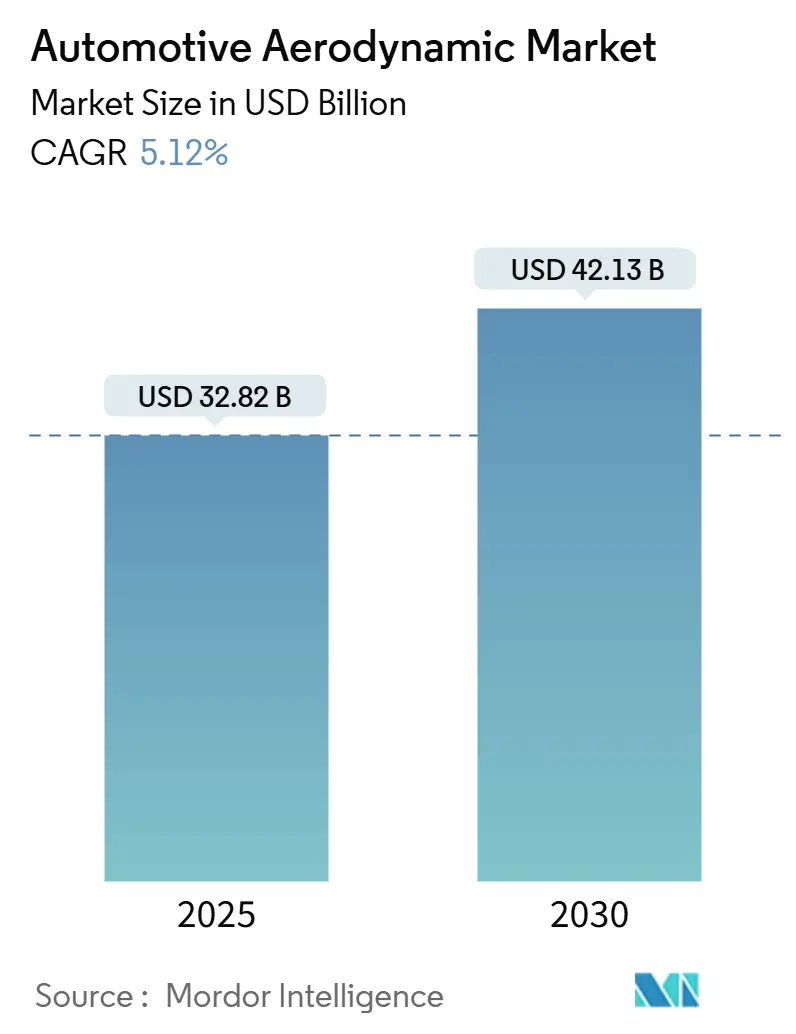

La taille du marché de l'aérodynamique automobile est de 32,82 milliards USD en 2025 et devrait progresser jusqu'à 42,13 milliards USD d'ici 2030, avec un CAGR de 5,12%. Cette croissance repose sur une logique claire : les réglementations sur les émissions continuent de se durcir dans le monde entier, tandis que les véhicules électriques (VE) dépendent de carrosseries à faible traînée pour étendre leur autonomie. Le marché de l'aérodynamique automobile passe ainsi d'améliorations stylistiques optionnelles à des systèmes fonctionnels essentiels qui aident les constructeurs automobiles à respecter les limites moyennes de CO₂ par flotte et à augmenter le kilométrage en mode tout électrique. Les investissements des équipementiers dans les dispositifs actifs de gestion du flux d'air, les matériaux légers et les outils de conception numérique avancés signalent un pivot décisif vers des architectures de véhicules axées sur l'efficacité. Les fournisseurs capables d'intégrer des fonctions aérodynamiques avec l'éclairage, la détection et la gestion thermique sont désormais au cœur de la stratégie concurrentielle sur le marché de l'aérodynamique automobile.

Principaux Enseignements du Rapport

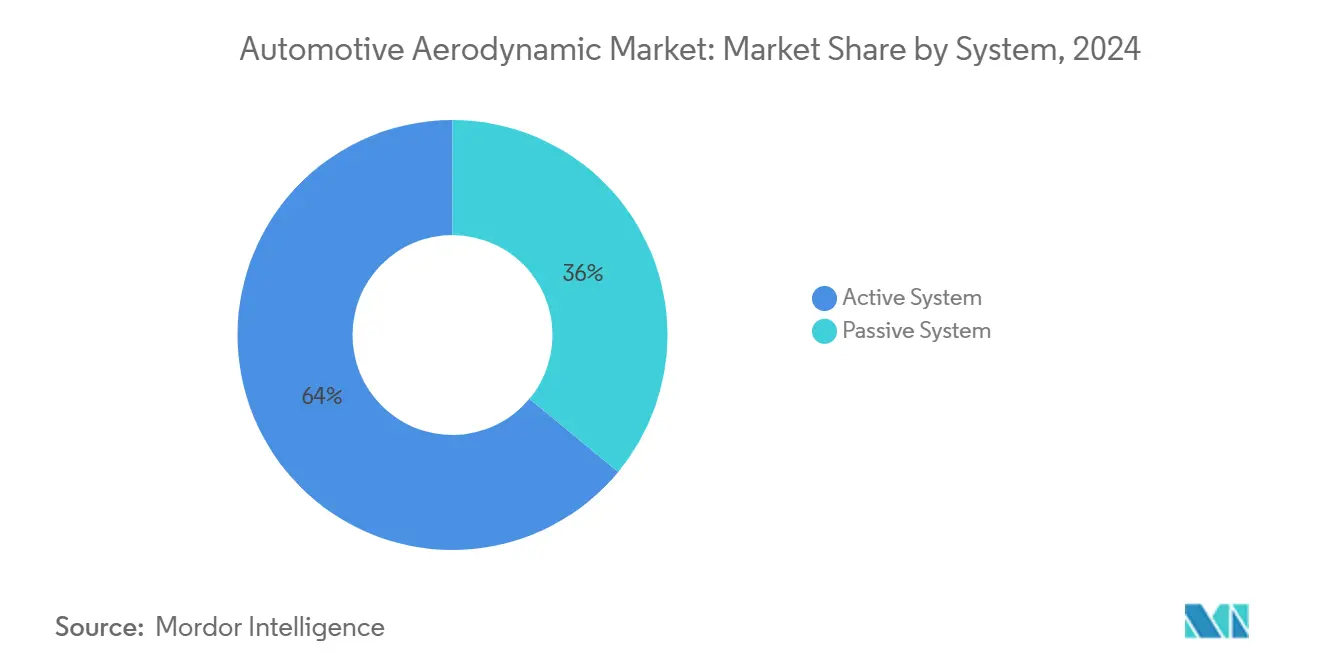

- Par système, les solutions aérodynamiques actives détenaient 64,04% de la part du marché de l'aérodynamique automobile en 2024, et devraient afficher la croissance la plus rapide avec un CAGR de 6,04% jusqu'en 2030.

- Par application, les spoilers étaient en tête avec 29,11% de la taille du marché de l'aérodynamique automobile en 2024, tandis que les volets de calandre devraient croître à un CAGR de 6,88% jusqu'en 2030.

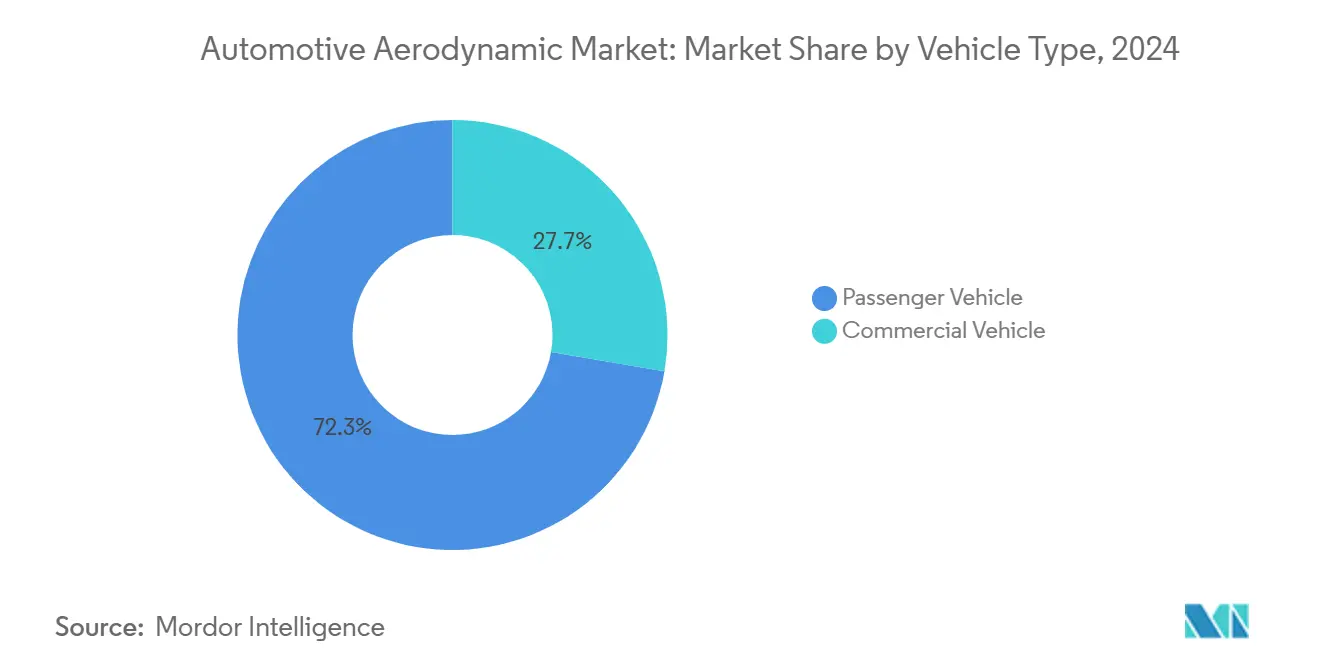

- Par type de véhicule, les véhicules particuliers représentaient 72,33% du marché de l'aérodynamique automobile en 2024 et progressent à un CAGR de 5,82% jusqu'en 2030.

- Par type de matériau, les polymères conservaient une part de 49,06% de la taille du marché de l'aérodynamique automobile en 2024 ; les composites enregistrent le CAGR prévisionnel le plus élevé à 6,35% jusqu'en 2030.

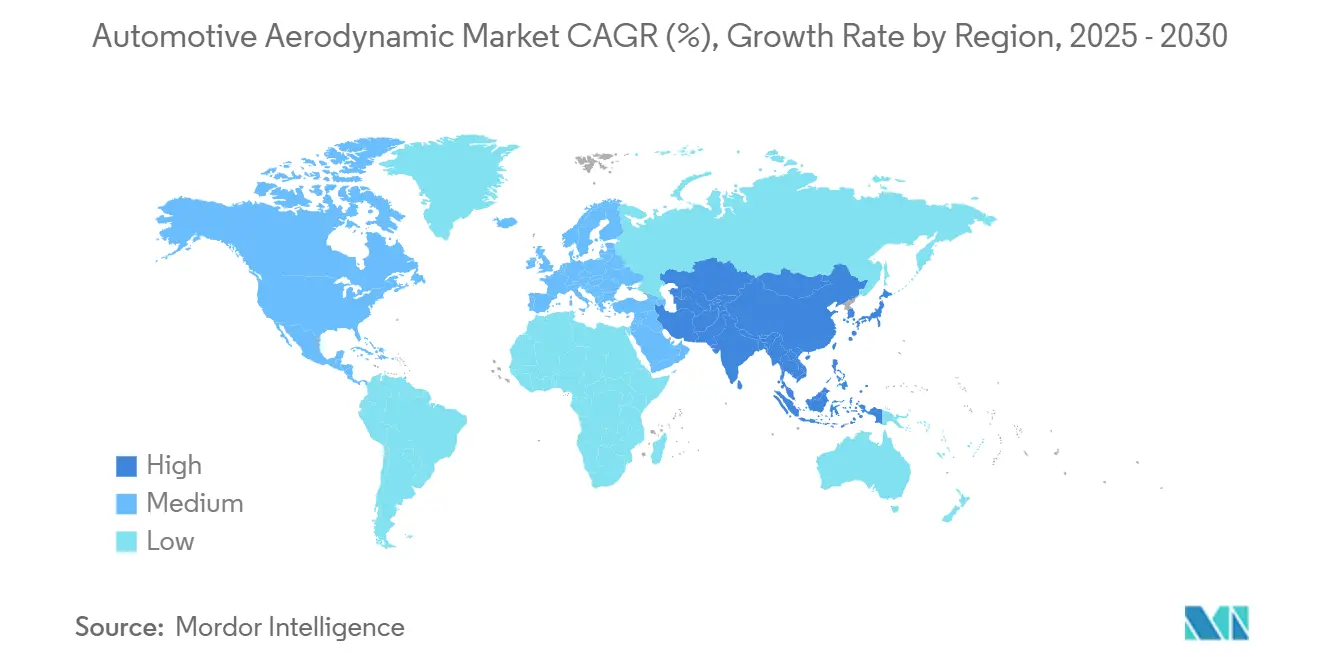

- Par géographie, l'Asie-Pacifique détenait 46,25% de la part des revenus du marché de l'aérodynamique automobile en 2024, et continuera de progresser à un CAGR de 5,44% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de l'Aérodynamique Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Adoption des VE Stimule les Ensembles Aérodynamiques | +1.8% | Chine, Europe | Court terme (≤ 2 ans) |

| Durcissement des Normes Mondiales sur les Émissions | +1.2% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Les Équipementiers Investissent dans l'Aéro Actif | +0.9% | Amérique du Nord, Europe, pôles premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La CFD et l'IA Optimisent l'Aérodynamique | +0.7% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Intégration Aérodynamique-Batterie dans les VEB | +0.6% | Pôles mondiaux de VE | Long terme (≥ 4 ans) |

| Le Transport Routier Demande des Équipements de Réduction de Consommation | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des VE Stimulant les Ensembles Aérodynamiques Orientés vers l'Autonomie

L'anxiété liée à l'autonomie amplifie la valeur monétaire de chaque point de pourcentage de réduction de la traînée. La Model S de Tesla combine des panneaux de soubassement lisses avec des volets de calandre adaptatifs, offrant des gains d'autonomie tangibles qui résonnent auprès des consommateurs. L'Active Air Skirt de Hyundai réduit les turbulences frontales autour des roues pour étendre l'autonomie réelle des VE, validant l'aérodynamique adaptative même sur des plateformes de taille intermédiaire [1]"Annonce de la Technologie Active Air Skirt," Hyundai Motor Company, hyundai.com. Les constructeurs automobiles fixent désormais les objectifs aérodynamiques dès la phase de concept, exigeant des systèmes prêts à la production qui fusionnent la gestion du flux d'air avec les canaux thermiques de la batterie et les boîtiers radar. Cette urgence positionne le marché de l'aérodynamique automobile comme un élément clé des stratégies de différenciation des VE au cours des deux prochaines années.

Normes Strictes Mondiales sur le CO₂ et l'Économie de Carburant

Les régulateurs évaluent désormais la traînée aérodynamique en conditions réelles lors de la certification de nouveaux modèles, comblant les lacunes qui permettaient autrefois aux stylistes de privilégier la forme au détriment du flux d'air. L'Union européenne impose des tests basés sur le WLTP qui capturent la traînée en conditions routières, tandis que les mises à jour du CAFE aux États-Unis lient les coefficients de traînée mesurés aux évaluations d'économie de carburant [2]"Normes de Performance des Émissions de CO₂ pour les Voitures et les Camionnettes," Commission européenne, europa.eu. Les véhicules lourds en Europe utilisent la simulation VECTO, qui croise les données de flux d'air au niveau des composants avec les tests sur l'ensemble du véhicule, créant une voie de conformité directe pour les spoilers, les diffuseurs et les volets de calandre. Ces règles élèvent le marché de l'aérodynamique automobile d'une niche stylistique à une nécessité réglementaire dans tous les segments et gammes de prix. À mesure que les gouvernements élargissent les audits sur les émissions en conduite réelle (RDE), même de petits gains d'efficacité issus d'ajustements aérodynamiques influencent désormais les résultats de certification. Cette réalité ancre une demande soutenue pour les améliorations aérodynamiques actives et passives bien au-delà du prochain cycle de modèles.

Investissements des Équipementiers dans l'Aéro Actif pour les Voitures Premium et de Performance

Les marques premium récupèrent les coûts système plus élevés en associant des spoilers et volets dynamiques à des badges de performance ou de luxe. Mercedes-Benz déploie des becquets avant et des déflecteurs de roues sensibles à la vitesse sur l'EQS SUV, équilibrant efficacité et appui aérodynamique sans intervention manuelle du conducteur [3]"Aérodynamique de l'EQS SUV," Mercedes-Benz Group AG, mercedes-benz.com. Les dépôts de brevets de Dodge décrivent des ailerons arrière réglables optimisés pour le refroidissement et la traînée à différentes vitesses sur circuit, signalant des dépenses continues en R&D dans l'aéro actif par les constructeurs de muscle cars aux États-Unis. Ces initiatives prouvent que l'aéro actif débloque à la fois un attrait marketing et des économies de carburant mesurables, aidant les finitions haut de gamme à maintenir leurs marges bénéficiaires même lorsque les coûts des batteries et des logiciels augmentent.

Outils d'Optimisation Aérodynamique par CFD et IA Rentables

La CFD native dans le cloud et l'apprentissage automatique accélèrent les cycles de conception autrefois dépendants de souffleries coûteuses. Le solveur accéléré par GPU de Neural Concept réduit le temps d'itération de semaines à heures, abaissant les barrières à l'entrée pour les fournisseurs de niche. Ansys SimAI mélange l'apprentissage automatique avec des solveurs traditionnels afin que les ingénieurs puissent ajuster automatiquement les paramètres de forme pour un Cd optimal et un flux d'air de refroidissement dans la même session. Stellantis renforce le côté physique avec une soufflerie à plan de sol mobile de 29,5 millions USD qui reproduit la rotation des roues sur autoroute pour une validation haute fidélité. Ces chaînes d'outils numériques-physiques démocratisent l'aérodynamique avancée, élargissant le marché de l'aérodynamique automobile aux fournisseurs de taille intermédiaire dans le monde entier.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de l'Aéro Actif | -0.8% | Segments mondiaux sensibles aux coûts | Court terme (≤ 2 ans) |

| Intégration Mécatronique Complexe | -0.6% | Mondial, critique pour les petits équipementiers | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans la Production de Composites | -0.4% | Régions à capacité composite limitée | Long terme (≥ 4 ans) |

| Incertitude sur la Sécurité des Piétons | -0.3% | UE, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Systèmes Aérodynamiques Actifs

Les volets à mouvement complet, les spoilers escamotables et les joints de jeu déployables regroupent des actionneurs, des capteurs et des contrôleurs dédiés qui ajoutent des coûts significatifs par véhicule. Dans les voitures des segments A et B sensibles aux prix, ces coûts dépassent les économies de carburant sur la durée de vie, retardant la pénétration en dessous des finitions premium. Même lorsque les équipementiers absorbent les dépenses matérielles, les règles de redondance pour les pièces en mouvement critiques pour la sécurité gonflent les budgets de validation et de garantie. Jusqu'à ce que les économies d'échelle arrivent, la pression sur le prix de vente limitera l'adoption active et incitera certaines marques à se tourner vers des alternatives passives raffinées, limitant la progression à court terme du marché de l'aérodynamique automobile.

Intégration Mécatronique Complexe avec les UCE du Véhicule

Les voitures modernes hébergent plus de 100 UCE en compétition pour la bande passante et le budget thermique. Les volets de calandre actifs doivent communiquer avec les contrôleurs de refroidissement, de groupe motopropulseur et d'ADAS sans latence risquant une surchauffe ou un désalignement des capteurs. Les règles de cybersécurité traitent désormais chaque actionneur connecté comme une surface d'attaque potentielle, ajoutant un chiffrement et des diagnostics supplémentaires aux systèmes aérodynamiques. Les constructeurs automobiles plus petits, qui manquent d'équipes logicielles approfondies, externalisent l'intégration aux fournisseurs de rang 1, augmentant les coûts des programmes et allongeant les délais de lancement, ce qui à son tour tempère le taux d'expansion du marché de l'aérodynamique automobile pendant la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Système : Les Systèmes Actifs Stimulent l'Intégration Premium

Les dispositifs actifs contrôlés par logiciel embarqué ont capturé 64,04% du marché de l'aérodynamique automobile en 2024. Les systèmes actifs devraient surpasser leurs homologues passifs avec un CAGR de 6,04% jusqu'en 2030, car ils permettent aux constructeurs automobiles d'équilibrer la traînée, le refroidissement et l'appui aérodynamique à la volée. Cette capacité s'aligne sur les architectures VE multimode qui basculent entre la conduite économique et sportive. L'Active Air Skirt de Hyundai se ferme au-dessus de 80 km/h pour protéger les roues, puis se rétracte dans les embouteillages pour le refroidissement des freins, illustrant l'adaptabilité en temps réel que les acheteurs attendent désormais.

Les spoilers et diffuseurs passifs restent des éléments incontournables dans les finitions sensibles aux coûts où les propriétaires privilégient la faible maintenance et la simplicité totale. Les flottes commerciales font également confiance aux kits aérodynamiques fixes qui résistent aux cycles d'utilisation intensifs. Pourtant, même ces segments commencent à spécifier des joints de jeu actionnés pour les trajets sur autoroute. Le marché de l'aérodynamique automobile voit donc les équipements actifs descendre dans l'échelle des prix à mesure que les économies s'améliorent, tandis que les équipements passifs se stabilisent en tant que contenu de base.

Par Application : Les Spoilers en Tête Tandis que les Volets de Calandre Accélèrent

Les spoilers dominaient le marché de l'aérodynamique automobile en 2024 avec une part de 29,11%. Ils restent populaires car ils font office à la fois de déclarations stylistiques et de points de fixation prêts en usine. Néanmoins, les volets de calandre affichent un CAGR fulgurant de 6,88% jusqu'en 2030 grâce aux besoins de refroidissement des VE. Les systèmes modernes à pompe à chaleur permettent aux calandres supérieures de se fermer pendant la majeure partie d'un cycle de conduite, donnant aux volets un levier considérable de réduction de la traînée. Valeo fournit des modules à lames multiples qui intègrent l'atténuation du bruit et la protection contre l'ingestion de neige, raccourcissant les files d'attente de validation des équipementiers.

Les diffuseurs, les jupes latérales et les becquets avant croissent à des taux stables à un chiffre moyen à mesure que l'espace de packaging s'élargit dans les plateformes VE à architecture skateboard. Une nouvelle classe de couvre-roues actifs qui s'ouvrent lors d'un freinage intense se trouve aujourd'hui dans le compartiment « autres », mais pourrait accéder au rang de poste principal plus tard dans la décennie. Chaque famille de produits partage un moteur de demande, une amélioration quantifiable du Cd avec un compromis minimal sur le style ou la maintenabilité, ce qui maintient les revenus dans l'ensemble du marché de l'aérodynamique automobile.

Par Type de Véhicule : Les Véhicules Particuliers Dominent la Croissance Commerciale

Les modèles particuliers contrôlaient 72,33% de la part du marché de l'aérodynamique automobile en 2024 et se développeront à un CAGR de 5,82% d'ici 2030. Les SUV électriques en particulier positionnent l'aérodynamique comme un incontournable pour atteindre des objectifs d'autonomie de 480 km sans batteries surdimensionnées. Des valeurs de Cd (coefficient de traînée) proches de 0,20, autrefois réservées aux berlines de luxe, apparaissent désormais dans les SUV compacts grâce aux boucliers de soubassement et aux logements d'essuie-glaces dissimulés.

Les camions commerciaux ajoutent des améliorations aérodynamiques principalement pour réduire la consommation de diesel ou de GNL sur les longues distances. La croissance du segment repose sur les normes strictes du California Air Resources Board et les pressions des chargeurs en matière d'audit carbone. Les carénages boulonnés promettant un retour sur investissement inférieur à 18 mois attirent des bons de commande même dans les flottes logistiques à faibles marges. À mesure que les transporteurs pilotent des tracteurs électriques à batterie avec une autonomie limitée, les carrosseries à haute efficacité deviendront cruciales, attirant davantage de fournisseurs dans la tranche commerciale du marché de l'aérodynamique automobile.

Par Type de Matériau : Les Composites Progressent Malgré les Contraintes de Production

Les polymères tels que le polypropylène et l'ABS détenaient 49,06% de la taille du marché de l'aérodynamique automobile en 2024. Ils restent les champions du coût avec des temps de cycle inférieurs à une minute pour les grands panneaux extérieurs. Les métaux comme l'aluminium conservent leur rôle dans les boucliers sous capot et les applications aérodynamiques de benne de pickup où la résistance à la perforation prime sur la masse.

Les composites progressent à un CAGR de 6,35% vers 2030 car ils allient faible poids et transparence radar, une caractéristique vitale à mesure que le nombre de capteurs ADAS augmente. Les préformes en carbone tissé de Hexcel permettent des panneaux de soubassement de batterie intégrés qui rigidifient à la fois le châssis et améliorent le flux d'air. Cependant, la capacité limitée des autoclaves et les coûts élevés des rebuts signifient que les composites peuplent principalement les finitions premium pour l'instant. Les avancées dans le durcissement hors autoclave visent à débloquer les volumes, un pivot qui augmenterait fortement la part des composites sur le marché de l'aérodynamique automobile plus tard dans la décennie.

Analyse Géographique

L'Asie-Pacifique détenait 46,25% de la part du marché de l'aérodynamique automobile en 2024, portée par la massive production de VE en Chine et le cadre de subventions favorisant les modèles à grande autonomie. La région devrait connaître la croissance la plus rapide avec un CAGR de 5,44% jusqu'en 2030. Les usines chinoises produisent à grande échelle des volets, des déflecteurs de roues et des soubassements moulés, faisant baisser les coûts moyens régionaux et améliorant les marges des fournisseurs. Le Japon et la Corée du Sud, bien que plus petits en termes d'unités, repoussent les frontières technologiques avec l'aérodynamique active des roues et le savoir-faire en matière de façades composites. Les projets de l'ASEAN voient une électrification rapide des deux-roues, engendrant une demande de niche pour des carénages favorables au flux d'air afin d'étendre les modestes batteries.

L'Europe se classe deuxième en valeur grâce à son mix de politiques combinant de faibles plafonds de CO₂ par flotte et des règles d'impact sur les piétons qui orientent les designers vers des ajouts aérodynamiques à bords souples. Les équipementiers allemands sont pionniers dans les systèmes adaptatifs comme les spoilers sensibles à la vitesse, tandis que les équipementiers de rang 1 français fournissent des modules intégrés vendus sur tous les continents. Les mandats de recyclage dans l'UE stimulent également la R&D dans les plastiques biosourcés pour les pièces aérodynamiques, ajoutant une dimension de durabilité aux décisions d'achat.

La part de l'Amérique du Nord est centrée sur les plateformes de pickups et de camions lourds où les ajouts de réduction de traînée offrent un soulagement direct des coûts de carburant. Les escalateurs CAFE exercent une pression sur les voitures particulières, mais les fournisseurs américains mettent en avant des kits prêts à la pose pour les flottes indépendantes en quête d'un ROI rapide. Les pôles d'exportation du Mexique spécifient de plus en plus des sous-ensembles aérodynamiques pour répondre aux exigences des États-Unis, élargissant la carte régionale des fournisseurs. Les régions émergentes plus petites comme l'Amérique du Sud et le Moyen-Orient suivent avec une adoption plus lente mais régulière à mesure que les usines d'assemblage locales adoptent des plateformes mondiales déjà conçues pour une faible traînée.

Paysage Concurrentiel

Le marché de l'aérodynamique automobile présente une concentration modérée. Magna intègre des réseaux de volets actifs dans les poutres de pare-chocs, réduisant les étapes d'assemblage pour les équipementiers. Valeo exploite son expertise en CVC pour synchroniser les volets de calandre avec les cycles de pompe à chaleur, consolidant les ventes croisées de modules thermiques. Plastic Omnium s'appuie sur le moulage par injection et composite pour fournir des pare-chocs qui réussissent à la fois les tests de transmission radar et les tests de collision à basse vitesse, un double exploit de conformité prisé par les constructeurs automobiles mondiaux.

FORVIA intègre des barres lumineuses LED dans des ailerons arrière actifs pour LYNK & CO, illustrant comment les facteurs de forme fusionnent style et fonction dans les segments premium. Les innovateurs plus petits exploitent les logiciels pour défier les acteurs établis dans le matériel ; Neural Concept concède sous licence des solveurs d'IA qui aident les fournisseurs de second rang à proposer des formes réductrices de traînée sans posséder de souffleries, orientant la concurrence vers les services d'intelligence de conception.

Les pressions de consolidation s'intensifient à mesure que les équipes d'approvisionnement des équipementiers favorisent les fournisseurs à facture unique couvrant l'aérodynamique, le refroidissement et le conditionnement des capteurs. Pourtant, des espaces blancs persistent dans les kits de camionnage aftermarket où le déploiement rapide prime sur l'intégration multifonction. Cette dynamique partagée maintient le marché de l'aérodynamique automobile dans un équilibre concurrentiel, permettant aux spécialistes de coexister avec les géants tandis que les startups comblent les lacunes des outils numériques.

Leaders du Secteur de l'Aérodynamique Automobile

Magna International Inc.

Valeo SA

Plastic Omnium (OPmobility)

Röchling Automotive

Forvia SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Volvo Trucks adapte des contours de cabine inspirés de l'aérospatiale à sa gamme de poids lourds, rapportant des réductions de traînée et de CO₂ sur les unités de production.

- Octobre 2024 : Stellantis achève une soufflerie à plan de sol mobile de 29,5 millions USD pour tester la traînée liée aux pneumatiques, débloquant des informations pouvant réduire jusqu'à 10% des pertes aérodynamiques en conditions réelles.

- Janvier 2024 : Hyundai et Kia dévoilent la technologie Active Air Skirt qui se rétracte aux vitesses urbaines et se déploie au-dessus de 80 km/h pour étendre l'autonomie des VE et améliorer la stabilité à grande vitesse.

Portée du Rapport sur le Marché Mondial de l'Aérodynamique Automobile

| Système Actif |

| Système Passif |

| Diffuseurs |

| Volet de Calandre |

| Jupes Latérales |

| Becquet Avant |

| Spoilers |

| Déflecteurs de Vent |

| Autres |

| Véhicule Particulier |

| Véhicule Commercial |

| Métaux |

| Polymères et Plastiques |

| Composites |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Système | Système Actif | |

| Système Passif | ||

| Par Application | Diffuseurs | |

| Volet de Calandre | ||

| Jupes Latérales | ||

| Becquet Avant | ||

| Spoilers | ||

| Déflecteurs de Vent | ||

| Autres | ||

| Par Type de Véhicule | Véhicule Particulier | |

| Véhicule Commercial | ||

| Par Type de Matériau | Métaux | |

| Polymères et Plastiques | ||

| Composites | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'aérodynamique automobile ?

Le marché vaut 32,82 milliards USD en 2025, en progression vers 42,13 milliards USD d'ici 2030.

Quel domaine d'application connaît la croissance la plus rapide dans l'aérodynamique automobile ?

Les volets de calandre enregistrent la croissance prévisionnelle la plus élevée avec un CAGR de 6,88% jusqu'en 2030, car ils combinent la réduction de la traînée avec le contrôle du refroidissement.

Pourquoi les systèmes aérodynamiques actifs gagnent-ils du terrain ?

Ils équilibrent dynamiquement la traînée, le refroidissement et l'appui aérodynamique, ce qui s'aligne sur les objectifs d'autonomie des VE et les exigences de performance des voitures premium.

Quelle région mène la demande mondiale en aérodynamique automobile ?

L'Asie-Pacifique détient une part de revenus de 46,25%, portée par la grande base de production de VE en Chine et des réglementations favorables.

Dernière mise à jour de la page le: