Tamanho e Participação do Mercado de Tecnologia Preditiva Automotiva

Visão Geral do Mercado

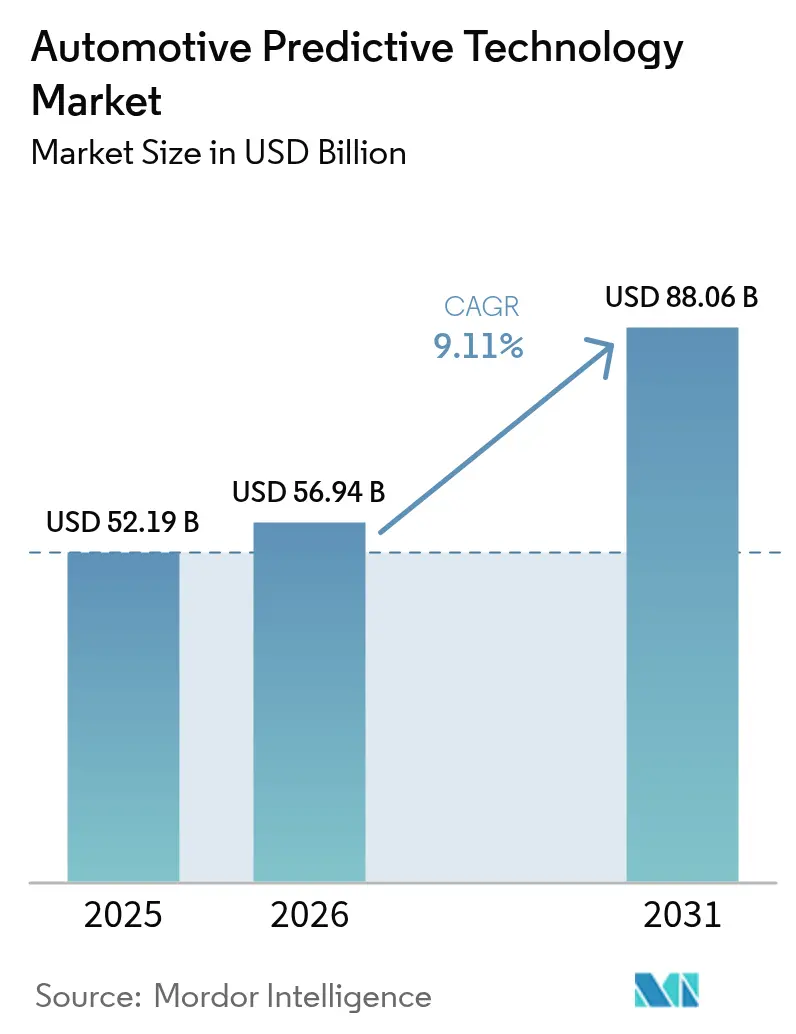

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 56.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.11% CAGR |

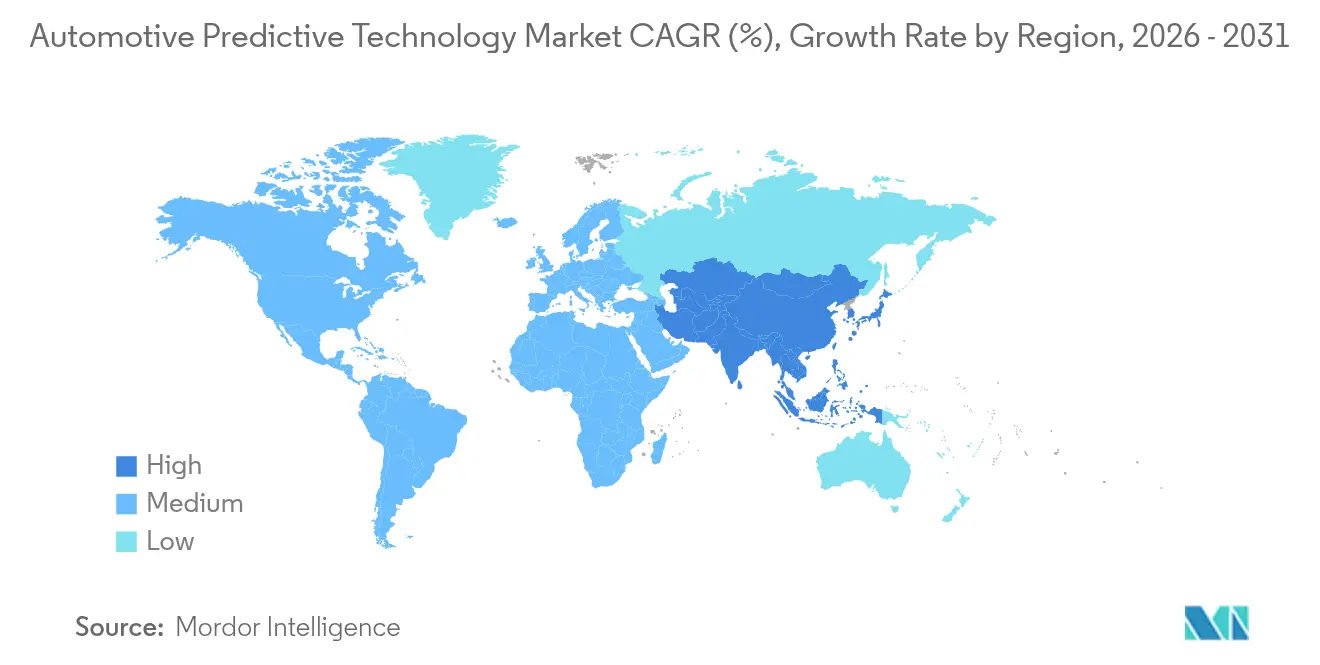

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Preditiva Automotiva por Mordor Intelligence

O tamanho do Mercado de Tecnologia Preditiva Automotiva está projetado para expandir de USD 52,19 bilhões em 2025 e USD 56,94 bilhões em 2026 para USD 88,06 bilhões até 2031, registrando um CAGR de 9,11% entre 2026 e 2031. As frotas comerciais e as seguradoras estão priorizando a monetização de dados em tempo real, de modo que o capital está migrando do diagnóstico reativo para a análise antecipatória que suporta seguros baseados em uso, vendas de funcionalidades via atualização remota e contratos de otimização de frotas. A manutenção preditiva já domina a adoção, mas os sistemas de alertas proativos, de crescimento mais acelerado, ressaltam o valor atribuído a avisos com antecedência de milissegundos que reduzem a gravidade dos sinistros. As escolhas tecnológicas refletem essa mudança: os algoritmos de aprendizado de máquina ainda respondem pela maioria das implantações, mas as arquiteturas de inteligência artificial baseadas em transformadores, executadas em plataformas de computação centralizada, estão escalando rapidamente à medida que os OEMs substituem a lógica baseada em regras por percepção de IA generativa. Regionalmente, a América do Norte lidera em receita porque a NHTSA agora exige registradores de dados de eventos que suportam análises de prevenção de colisões, enquanto a Ásia-Pacífico está reduzindo a diferença por meio de investimentos chineses em nuvem que tornam o processamento de telemática em larga escala mais econômico.

Principais Conclusões do Relatório

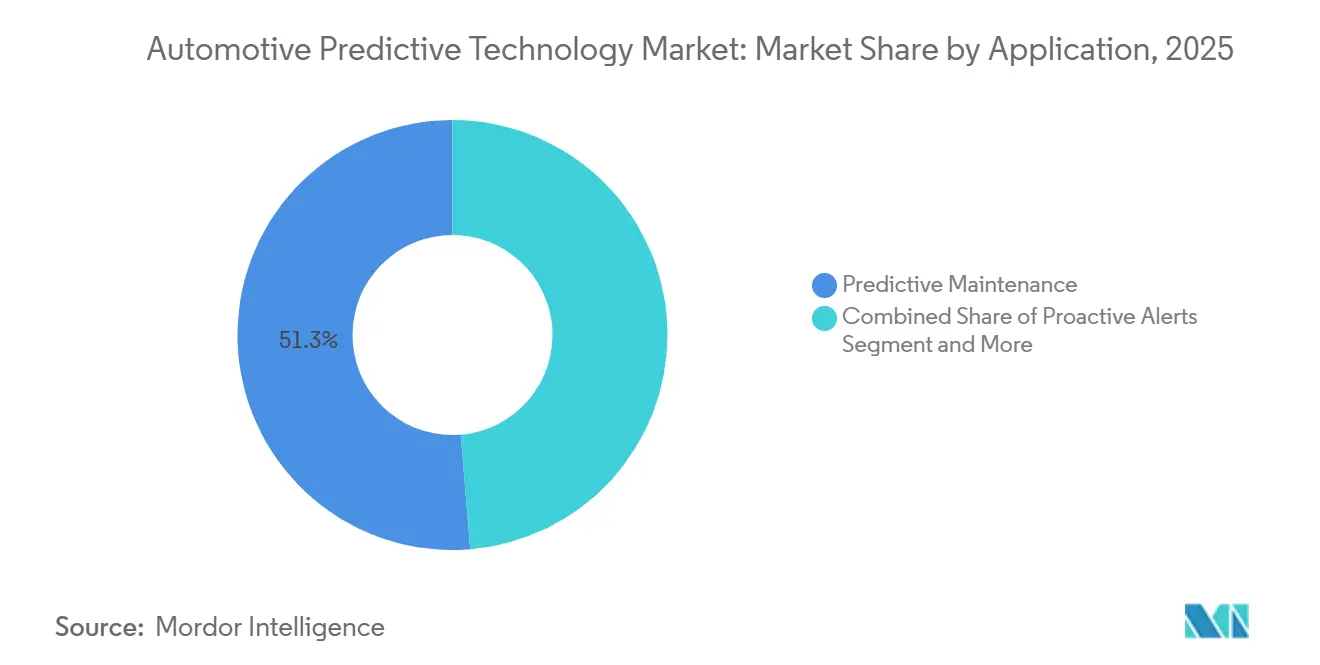

- Por aplicação, a manutenção preditiva respondeu por 51,31% da participação do mercado de tecnologia preditiva automotiva em 2025, enquanto os alertas proativos têm previsão de expansão a um CAGR de 11,48% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 63,24% do mercado de tecnologia preditiva automotiva em 2025, enquanto os veículos comerciais de médio e pesado porte estão projetados para crescer a um CAGR de 10,14% entre 2026 e 2031.

- Por implantação, os sistemas locais responderam por 54,88% da receita de 2025, e as arquiteturas baseadas em nuvem estão avançando a um CAGR de 11,76% até 2031.

- Por hardware, os componentes ADAS lideraram com uma participação de 36,28% em 2025; os sensores são a categoria de crescimento mais rápido, com um CAGR de 10,81% até 2031.

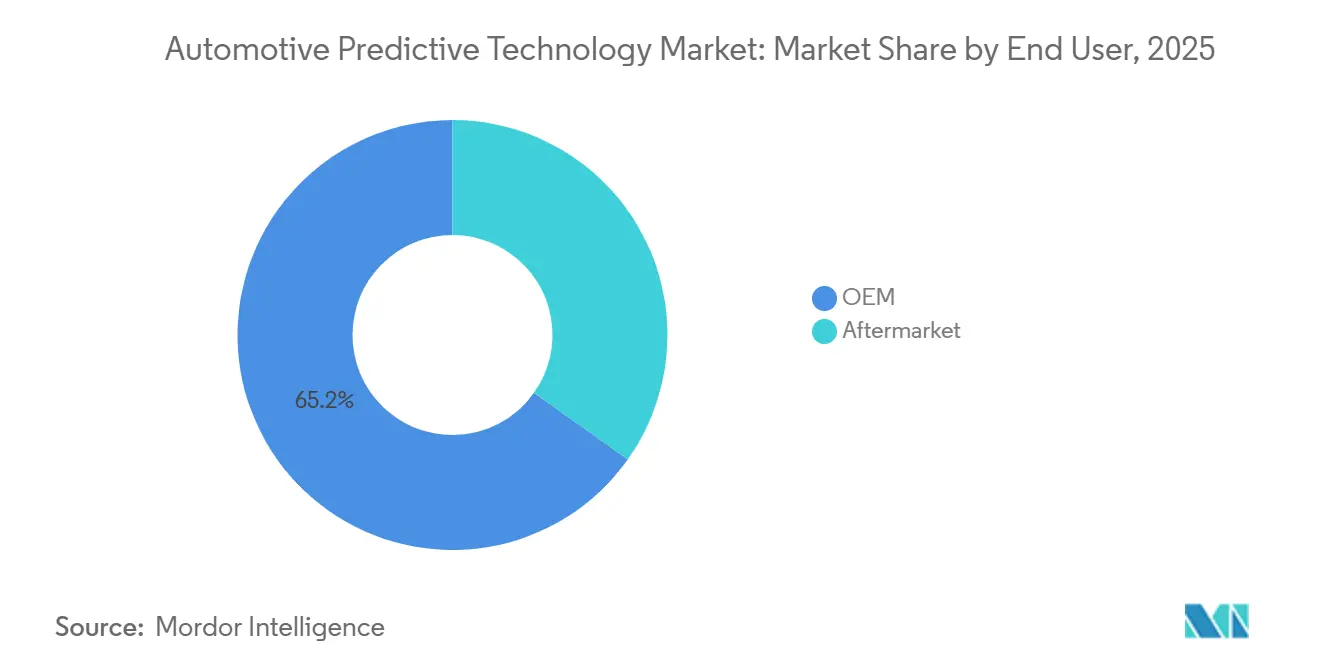

- Por usuário final, as soluções integradas pelos OEMs responderam por 65,18% da receita de 2025, enquanto o segmento de pós-venda deve expandir a um CAGR de 11,05% entre 2026 e 2031.

- Em 2025, o aprendizado de máquina detinha uma participação de 63,26%; as arquiteturas de inteligência artificial estão posicionadas para um CAGR de 12,36%, refletindo uma migração em direção aos modelos de transformadores.

- Por geografia, a América do Norte detinha 44,61% da participação de receita em 2025, e a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido, de 10,49%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tecnologia Preditiva Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Telemática Conectada | +2.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| IA/ML dos OEMs para Manutenção Preditiva | +1.8% | Polos globais de manufatura | Médio prazo (2-4 anos) |

| Ênfase Regulatória na Segurança Veicular | +1.5% | América do Norte, UE como primárias | Longo prazo (≥ 4 anos) |

| Expansão das Frotas de Veículos Elétricos | +1.3% | Núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Chips de IA de Borda para Processamento a Bordo do Veículo | +1.0% | Polos globais de semicondutores | Longo prazo (≥ 4 anos) |

| Demanda por Seguros Baseados em Uso | +0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Telemática Conectada e 5G

A FCC aprovou a alocação da faixa de 5,9 GHz para C-V2X, eliminando incertezas de espectro e permitindo alertas rápidos de veículo para infraestrutura[1]"Relatório e Ordem C-V2X de 5,9 GHz,", Comissão Federal de Comunicações, FCC.GOV. Os padrões revisados da ETSI agora exigem interoperabilidade entre 5G e DSRC, permitindo que os OEMs implantem unidades de controle de telemática híbridas que operam de forma integrada entre regiões. Testes piloto conduzidos pela Associação Automotiva 5G demonstraram fusão de sensores em tempo real para numerosos veículos por célula, reduzindo significativamente a latência de ida e volta. Esse avanço permite que as frotas integrem dados DSRC legados com novos fluxos 5G em painéis preditivos unificados. Além disso, o sistema eCall atualizado da UE exige que os veículos transmitam previsões de gravidade de colisão, incorporando inferência de IA nos módulos de telemática. As seguradoras podem utilizar esses dados para aumentar a precisão da precificação de apólices baseadas em uso.

Integração de IA/ML pelos OEMs para Manutenção Preditiva

Ao encaminhar a telemetria dos controladores para modelos de aprendizado de máquina baseados em nuvem, a BMW monitorou com sucesso uma parcela significativa de suas esteiras transportadoras de montagem em Regensburg, resultando em reduções notáveis no tempo de inatividade. Essa arquitetura inovadora também foi implementada nas plantas da BMW localizadas em Dingolfing, Leipzig e Berlim. Além disso, a BMW detém patentes especificamente para seus algoritmos de detecção de anomalias. Enquanto isso, o sistema de Monitoramento de Saúde do Veículo da ZF está avançando na análise em tempo real. Ele agora estende seu alcance a componentes críticos, como direção por fio e freio por fio, alertando proativamente as frotas de entrega de encomendas sobre possíveis falhas antes que os picos de estresse ocorram. O setor está testemunhando uma mudança: enquanto os OEMs estão afirmando a propriedade dos dados, os especialistas de Nível 1 estão aproveitando-os para criar um nível premium de pilhas proprietárias. Em contraste, os fabricantes de volume estão optando por licenciar esses serviços modulares, uma estratégia voltada para compensar seus investimentos em P&D.

Ênfase Regulatória na Segurança Veicular e nas Emissões

Os registradores de dados que capturam fluxos de sensores pré-colisão são agora obrigatórios pela NHTSA, compelindo os OEMs a desenvolver telemática capaz de executar inferências de aprendizado de máquina[2]"Regulamentação do Registrador de Dados de Eventos (EDR) da NHTSA", Departamento de Transportes dos EUA, transportation.gov. O Regulamento Geral de Segurança da Europa estabelece um padrão universal para recursos preditivos, exigindo frenagem de emergência avançada e detecção de sonolência do motorista. O UNECE WP.29 enfatiza a importância da segurança cibernética e da auditoria de atualizações de software ao longo da vida útil de um veículo, incentivando fornecedores que oferecem ferramentas integradas de segurança e atualização remota. No âmbito das emissões, os limites rigorosos da EPA estão levando os OEMs de veículos pesados a implementar algoritmos de dosagem preditiva em tempo real para redução catalítica otimizada.

Expansão das Frotas de Veículos Elétricos que Exigem Prognósticos de Bateria

O sistema de gerenciamento de bateria da Tesla pode prever a degradação das células de 6 a 12 meses antes que os motoristas percebam uma perda de autonomia, reduzindo significativamente as reclamações de garantia. A plataforma Ultium da GM oferece análises semelhantes às das frotas comerciais, permitindo que troquem os pacotes de bateria durante o tempo de inatividade programado. O Ford Pro Intelligence não apenas prevê a autonomia diária, mas também agenda o carregamento de baixo custo, resultando em uma redução de gastos com energia de até 18% para as frotas. A Rivian e a Volvo integraram a previsão de gerenciamento térmico, melhorando o desempenho de autonomia em rotas frias ou de alta carga. Seguradoras como a AXA estão testando prêmios baseados na longevidade prevista da bateria, abrindo novos caminhos para monetização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Segurança Cibernética | -1.2% | UE como a mais restritiva | Curto prazo (≤ 2 anos) |

| Custos de Implementação e Integração | -1.0% | Mercados emergentes sensíveis a custos | Médio prazo (2-4 anos) |

| Escassez de Talentos em Ciência de Dados | -0.8% | Global, aguda nos polos automotivos | Longo prazo (≥ 4 anos) |

| Confiabilidade dos Modelos Preditivos | -0.6% | Regiões de clima extremo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

Os OEMs agora devem demonstrar monitoramento contínuo de ameaças, conforme exigido pelo UNECE WP.29 R155. A Deloitte estima que os custos iniciais de certificação são significativos por marca. Enquanto isso, a ISO/SAE 21434 introduz análise de risco em nível de componente, pressionando os fornecedores de Nível 2 que frequentemente carecem de equipes de segurança dedicadas. Sob o GDPR, os motoristas da UE podem solicitar esclarecimentos sobre decisões automatizadas, representando desafios para modelos preditivos opacos. A CCPA da Califórnia confere aos motoristas direitos de exclusão, levando a conjuntos de dados de telemática fragmentados. A PIPL da China exige que os OEMs estrangeiros armazenem dados localmente na nuvem. A AWS e a Microsoft atendem a essa necessidade, oferecendo serviços no país, mas com capacidades de IA restritas. Além disso, o PSIRT da Aptiv permite que os OEMs naveguem pelas auditorias de forma mais eficiente do que as startups que carecem de programas formais.

Altos Custos de Implementação e Integração

A Continental precifica seus pacotes abrangentes de manutenção preditiva com um prêmio para veículos novos, tornando-os uma escolha onerosa em segmentos sensíveis a preços. Esses pacotes incluem tecnologias avançadas, como monitoramento em tempo real, análise de dados e diagnósticos automatizados, que contribuem para os altos custos. A modernização de frotas mais antigas requer fiação especializada de sensores e reprogramação de unidades de controle, habilidades que oficinas menores têm dificuldade em oferecer de forma lucrativa. Além disso, a falta de soluções padronizadas de modernização complica ainda mais o processo, aumentando os custos e limitando a adoção. Os OEMs em mercados emergentes, enfrentando restrições de capital, estão adiando os lançamentos, aguardando uma queda adicional nos custos dos sensores para tornar essas soluções mais acessíveis e viáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Inteligência de Manutenção Impulsiona a Liderança de Mercado

A manutenção preditiva respondeu por 51,31% da receita de 2025, ancorando o mercado de tecnologia preditiva automotiva à medida que as frotas realizaram reduções de 30 a 40% no tempo de inatividade não planejado em comparação com a manutenção programada. Os subsistemas de alertas proativos estão se expandindo a um CAGR de 11,48% porque as seguradoras recompensam avisos com antecedência de milissegundos que reduzem a gravidade dos sinistros. À medida que os órgãos reguladores endossam cada vez mais as medidas de segurança, os sistemas preditivos de prevenção de colisões estão ganhando força. Enquanto isso, as análises de gerenciamento de tráfego estão provando seu valor, ajudando as cidades a reduzir os tempos de deslocamento. Embora ainda seja um nicho, a pontuação do comportamento do motorista está se tornando uma ferramenta valiosa para as seguradoras que buscam perfis de risco detalhados.

A planta da BMW em Regensburg demonstra o potencial de cruzamento dessas tecnologias. Ao implementar algoritmos de nível veicular nas esteiras transportadoras, a planta evitou tempo de inatividade significativo, ressaltando que a lógica preditiva não é apenas para a estrada. No âmbito dos veículos elétricos, as frotas estão aproveitando as previsões de vida útil da bateria, levando a reduções notáveis nos custos de demanda de carga para os clientes do Ford Pro. Os pilotos urbanos de Veículo para Infraestrutura (V2I) revelam que, quando os carros conectados comunicam suas rotas pretendidas em tempo real, os atrasos nas interseções podem ser significativamente reduzidos. Essas diversas aplicações estão expandindo o mercado automotivo de tecnologia preditiva, deslocando o foco do diagnóstico único para taxas de assinatura recorrentes.

Por Tipo de Veículo: Frotas Comerciais Aceleram a Adoção

Os automóveis de passeio geraram 63,24% da receita de 2025, impulsionados pela escala de produção e pelas opções premium de ADAS incorporadas no lançamento. Os veículos comerciais de médio e pesado porte, embora menores, registrarão um CAGR de 10,14% porque os operadores de logística veem retorno direto sobre o investimento com os ganhos de tempo de atividade. As vans comerciais leves situam-se entre os dois, impulsionadas pela eletrificação da entrega de última milha, que exige roteamento preditivo e gerenciamento de bateria.

A Rivian aproveita a telemetria de frota anonimizada para identificar anomalias de bateria ligadas a ciclos de descarga profunda. A previsão térmica da Volvo melhora a autonomia em climas nórdicos. Nos automóveis de passeio, as análises de bateria de alerta antecipado da Tesla detectam falhas com bastante antecedência, reduzindo as perdas de garantia. Embora os incentivos de seguros e os mandatos de registradores de dados da NHTSA impulsionem a adoção de ADAS em todos os veículos, as compras centralizadas e a alta utilização das frotas comerciais as posicionam como o motor imediato do mercado de tecnologia preditiva automotiva.

Por Implantação: A Migração para a Nuvem se Acelera

A inferência local ainda detinha 54,88% de participação de mercado em 2025 porque os modelos críticos de segurança devem funcionar sem latência celular. No entanto, a implantação baseada em nuvem crescerá a um CAGR de 11,76% à medida que a computação sem servidor alinha os custos com as cargas de telemática intermitentes, expandindo o mercado de tecnologia preditiva automotiva em regiões emergentes que carecem de centros de dados legados.

A pilha Azure Mobility da Microsoft é um exemplo primordial de como os fornecedores de nuvem personalizam suas ofertas para o setor automotivo. Os modelos híbridos estão agora se consolidando, executando previsões de primeira linha no veículo enquanto enviam dados não urgentes para clusters de nuvem que refinam algoritmos e enviam atualizações remotamente.

Por Hardware: A Inovação em Sensores Impulsiona o Crescimento

Os controladores de domínio ADAS entregaram 36,28% da receita de hardware de 2025, consolidando seu papel como o cérebro do setor de tecnologia preditiva automotiva. As vendas de sensores superarão esse desempenho, crescendo a um CAGR de 10,81%, à medida que as contagens de radar, lidar e câmeras aumentam sob a percepção multimodal. As unidades de controle de telemática agregam dados e gerenciam os links de borda para nuvem, enquanto os módulos GPS permitem previsões específicas por localização.

As unidades de controle de telemática mesclam esses fluxos e hospedam mecanismos de inferência de borda, enquanto as câmeras de grau automotivo fornecem inspeção visual para detectar vazamentos ou desgaste irregular dos pneus antes que os humanos possam notar. Essa proliferação de sensores sustenta cada camada do mercado de tecnologia preditiva automotiva.

Por Usuário Final: A Disrupção do Pós-Venda Desafia o Controle dos OEMs

As soluções integradas pelos OEMs detinham 65,18% dos gastos de 2025, refletindo o controle sobre os dados do barramento CAN e a integração perfeita durante o projeto do veículo. O pós-venda crescerá a um CAGR de 11,05% à medida que as frotas modernizam veículos mais antigos e os consumidores instalam câmeras de painel com IA.

O kit Intelli-Maintenance da Aptiv é instalado em poucos minutos e alimenta os painéis de pequenas frotas com códigos de falha em tempo real. Essa onda de modernização atende à maioria dos veículos já em circulação que carecem de prognósticos integrados, e pressiona os OEMs a oferecer contratos de serviço estendidos que preservem o engajamento com a marca ao longo da vida útil do veículo.

Por Tecnologia: A Aceleração da IA Desafia a Dominância do Aprendizado de Máquina

As técnicas de aprendizado de máquina, como XGBoost e LSTM, representaram 63,26% das implantações de 2025, ancorando o mercado de tecnologia preditiva automotiva. As arquiteturas de transformadores e IA generativa registrarão um CAGR de 12,36% à medida que a computação centralizada lida com a fusão de sensores multimodais. A análise de grandes volumes de dados sustenta o treinamento offline e o benchmarking de frotas, enquanto a integração de IoT gerencia a ingestão de milhões de endpoints.

A análise de grandes volumes de dados serve como base, ingerindo terabytes de mais de 100 sensores por veículo, enquanto as estruturas de IoT transportam dados entre o carro, a nuvem e a infraestrutura. Espera-se suítes híbridas de IA e aprendizado de máquina que preservem comportamentos de segurança determinísticos, mas se adaptem em tempo real a novas condições, criando ecossistemas veiculares em constante evolução.

Análise Geográfica

A América do Norte capturou uma participação de 44,61% em 2025, impulsionada pela cobertura 5G, uma parcela significativa dos quilômetros de rodovias principais e políticas federais de segurança que recompensam a adoção de telemática. Os operadores de caminhões pesados frequentemente enfrentam mandatos da Administração Federal de Segurança de Transportadoras Motorizadas que exigem relatórios eletrônicos de inspeção, impulsionando ainda mais as frotas em direção a painéis preditivos. As alianças tecnológicas proliferam; a General Motors vincula sua telemática OnStar ao Microsoft Azure para oferecer pacotes de análise como serviço a clientes corporativos.

A Ásia-Pacífico está se expandindo a um CAGR de 10,49%, catalisada pela meta de Veículos de Nova Energia da China de 40% de vendas de veículos elétricos até 2030. O prognóstico de bateria, portanto, ocupa um lugar de destaque nas listas de prioridades locais. Fornecedores japoneses como a Denso agrupam chips de IA de borda dentro de unidades de controle eletrônico de próxima geração, e a Coreia do Sul aproveita o poder dos semicondutores da Samsung para consolidar a liderança regional em hardware. Os pilotos de transporte inteligente financiados pelo governo na Índia e em Singapura aceleram a integração de análises urbanas com subsistemas preditivos de veículos, refletindo um impulso mais amplo do ecossistema além dos veículos individuais em direção à orquestração da mobilidade em nível de cidade.

A Europa registra ganhos constantes apesar das complexas regras de privacidade. Os fabricantes alemães estão pilotando consórcios de compartilhamento de dados entre fornecedores que satisfazem o GDPR enquanto ainda treinam modelos globais, e os esquemas de comércio de emissões transfronteiriços da UE incentivam o monitoramento preditivo em toda a frota. O programa de Gêmeo Digital da Siemens Mobility, em colaboração com a BMW, mostra como as pilhas industriais de IoT fertilizam cruzadamente as análises automotivas, indicando que o crescimento europeu dependerá de alianças de dados multipartidárias que transcendem os silos de um único OEM.

Cenário Competitivo

A Continental, a Bosch e a Aptiv dominam o mercado de tecnologia preditiva automotiva, aproveitando sensores integrados, controladores e plataformas de análise diretamente integradas às linhas de montagem dos OEMs. Enquanto isso, a NVIDIA, a Microsoft e a IBM perturbam esse status quo ao oferecer cadeias de ferramentas de IA desprovidas de restrições legadas, permitindo que as montadoras selecionem capacidades de primeira linha. A Qualcomm e a Intel estão conquistando seus nichos com roteiros de processadores de borda, aprimorando as cargas de trabalho de inferência e tornando a camada de silício um diferencial fundamental.

As startups estão se aventurando em áreas especializadas: de prognósticos de bateria e segurança cibernética preditiva a APIs universais de agregação de dados. Um exemplo é a COMPREDICT, cujo conjunto de sensores virtuais demonstra como especialistas de nicho podem se infiltrar nos OEMs ao abordar pontos de dor específicos orientados por software. No entanto, obstáculos como a certificação de segurança funcional, a expertise aprofundada no domínio e os canais de vendas estabelecidos representam desafios para os entrantes puramente tecnológicos, reforçando a dominância dos fornecedores de Nível 1.

Olhando para o futuro, as fronteiras entre os concorrentes ficarão cada vez mais tênues. Os fornecedores tradicionais estão criando centros de desenvolvimento em nuvem, enquanto os gigantes da tecnologia estão adquirindo laboratórios de testes automotivos, tudo em uma tentativa de se alinhar com os padrões ISO 26262 e AUTOSAR. Os campeões do futuro integrarão de forma integrada a resiliência a bordo do veículo com o aprendizado expansivo em nuvem, abrindo caminho para a próxima onda de plataformas de mobilidade autônomas e autorrecuperáveis.

Líderes do Setor de Tecnologia Preditiva Automotiva

Robert Bosch GmbH

Continental AG

Aptiv PLC

Valeo SA

Garrett Motion Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Webfleet e a Questar Auto Technologies lançaram o Gerenciamento Preditivo de Saúde do Veículo, uma solução de manutenção com IA que agenda o serviço antes que as avarias ocorram.

- Setembro de 2025: A ZF estreou um conjunto de monitoramento de chassi e trem de força baseado em IA que sinaliza porcas de roda soltas e impactos com meio-fio em tempo real.

- Janeiro de 2025: A MyTVS apresentou o Astra, uma plataforma completa de telemática e diagnóstico que automatiza o serviço para o mercado de pós-venda da Índia.

Escopo do Relatório Global do Mercado de Tecnologia Preditiva Automotiva

O relatório do mercado de tecnologia preditiva automotiva é segmentado por aplicação (manutenção preditiva, alertas proativos, segurança e proteção, gerenciamento de tráfego e monitoramento do comportamento do motorista), tipo de veículo (automóveis de passeio, veículos comerciais leves e veículos comerciais de médio e pesado porte), implantação (local e baseado em nuvem), hardware (componentes ADAS, unidades de controle de telemática, sensores, módulos GPS, câmeras e outros), usuário final (OEM e pós-venda), tecnologia (aprendizado de máquina, análise de grandes volumes de dados, inteligência artificial e integração de IoT) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Manutenção Preditiva |

| Alertas Proativos |

| Segurança e Proteção |

| Gerenciamento de Tráfego |

| Monitoramento do Comportamento do Motorista |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais de Médio e Pesado Porte |

| Local |

| Baseado em Nuvem |

| Componentes ADAS |

| Unidades de Controle de Telemática |

| Sensores |

| Módulos GPS |

| Câmeras |

| Outros |

| OEM |

| Pós-Venda |

| Aprendizado de Máquina |

| Análise de Grandes Volumes de Dados |

| Inteligência Artificial |

| Integração de IoT |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Aplicação | Manutenção Preditiva | |

| Alertas Proativos | ||

| Segurança e Proteção | ||

| Gerenciamento de Tráfego | ||

| Monitoramento do Comportamento do Motorista | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais de Médio e Pesado Porte | ||

| Por Implantação | Local | |

| Baseado em Nuvem | ||

| Por Hardware | Componentes ADAS | |

| Unidades de Controle de Telemática | ||

| Sensores | ||

| Módulos GPS | ||

| Câmeras | ||

| Outros | ||

| Por Usuário Final | OEM | |

| Pós-Venda | ||

| Por Tecnologia | Aprendizado de Máquina | |

| Análise de Grandes Volumes de Dados | ||

| Inteligência Artificial | ||

| Integração de IoT | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com tecnologia preditiva em veículos até 2031?

A previsão é de atingir USD 88,06 bilhões, refletindo um CAGR de 9,11% de 2026 a 2031.

Qual segmento automotivo adota a análise preditiva mais rapidamente?

Os veículos comerciais de médio e pesado porte estão projetados para um CAGR de 10,14% à medida que as frotas buscam ganhos de tempo de atividade.

Por que os alertas proativos estão ganhando atenção?

Eles avisam sobre falhas de componentes milissegundos antes do que os diagnósticos tradicionais, reduzindo a gravidade dos sinistros e o tempo de inatividade.

Como as regulamentações influenciam a adoção do mercado?

Regras como o UNECE WP.29 e o FMVSS da NHTSA exigem segurança cibernética e registradores de dados, tornando os recursos preditivos obrigatórios em muitas regiões.

Página atualizada pela última vez em: