Tamanho e Participação do Mercado de Vidros Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidros Automotivos por Mordor Intelligence

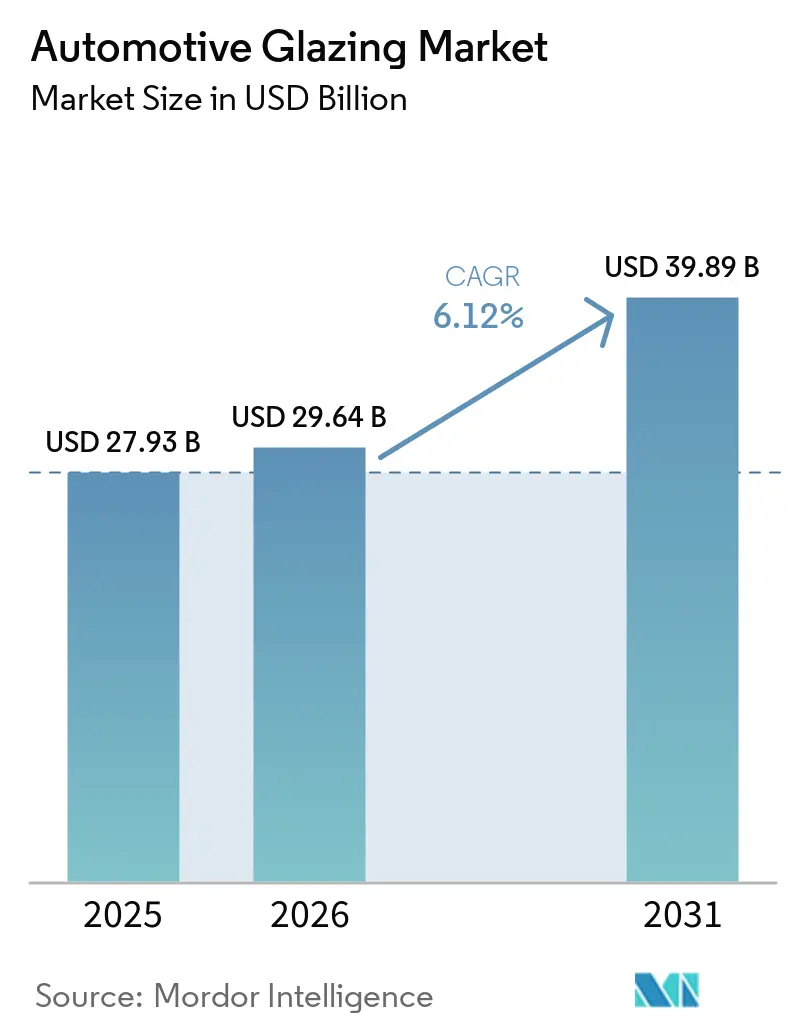

O tamanho do mercado de vidros automotivos deverá aumentar de USD 27,93 bilhões em 2025 para USD 29,64 bilhões em 2026 e atingir USD 39,89 bilhões até 2031, crescendo a um CAGR de 6,12% ao longo de 2026-2031. O crescimento reflete uma mudança decisiva em direção a substratos leves, tetos solares panorâmicos e para-brisas prontos para exibição, à medida que a expansão dos veículos elétricos, as normas de gestão térmica e os recursos de veículos conectados redefinem as soluções competitivas de vidros para veículos. Os imperativos de redução de peso impulsionaram o policarbonato para janelas laterais e módulos de teto, enquanto o vidro laminado fino permanece essencial onde as normas de retenção de impacto se aplicam. Os fabricantes de equipamentos originais (OEMs) agora especificam cunhas para displays de head-up (HUD), filmes fotovoltaicos (FV) e escurecimento eletrocrômico na fase de design, em vez de depender de retrofits no mercado de reposição. Os polos de produção regionais na China e na Índia aceleram a difusão tecnológica, e a pressão regulatória na Europa molda os padrões de segurança, ruído e reciclagem adotados mundialmente.

Principais Conclusões do Relatório

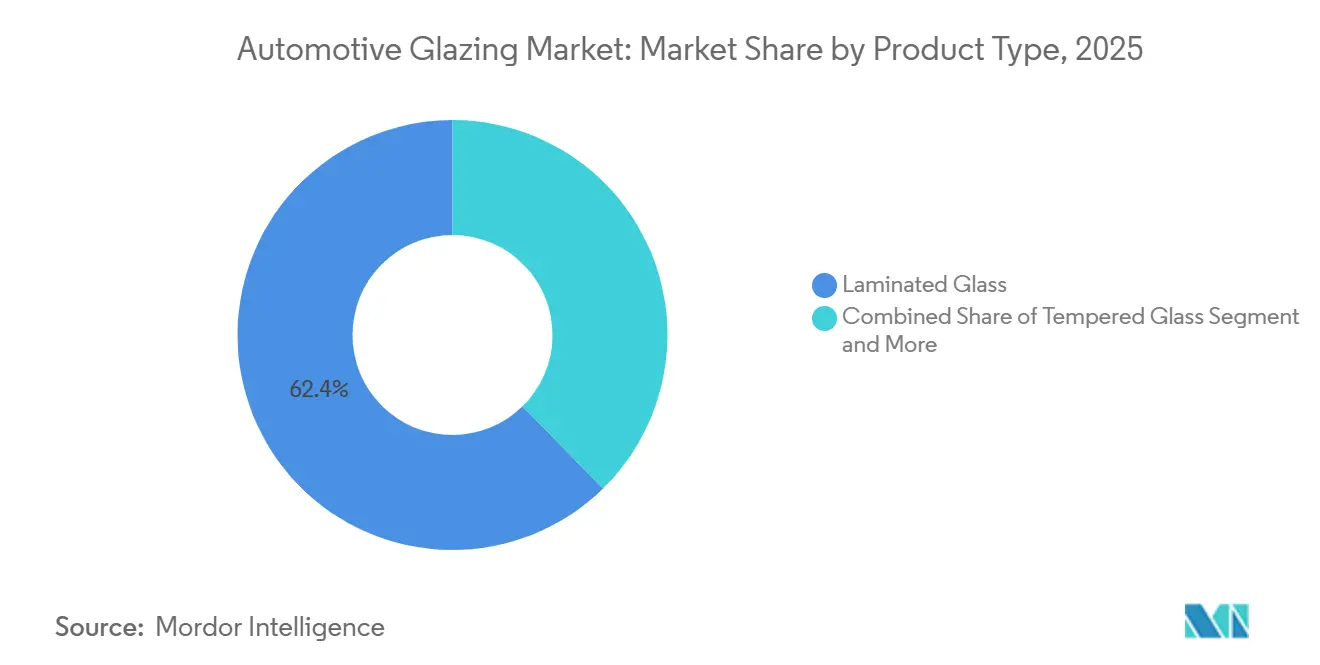

- Por tipo de produto, o vidro laminado representou 62,35% da participação do mercado de vidros automotivos em 2025, enquanto o segmento de policarbonato tem previsão de crescer a um CAGR de 7,13% até 2031.

- Por aplicação, os para-brisas dianteiros lideraram com 47,22% de participação no tamanho do mercado de vidros automotivos em 2025; os tetos solares têm projeção de registrar o CAGR mais rápido de 7,96% até 2031.

- Por tipo de veículo, os veículos de passeio representaram 72,36% da participação do mercado de vidros automotivos em 2025 e têm projeção de registrar a taxa de crescimento mais rápida de 6,62% de CAGR até 2031.

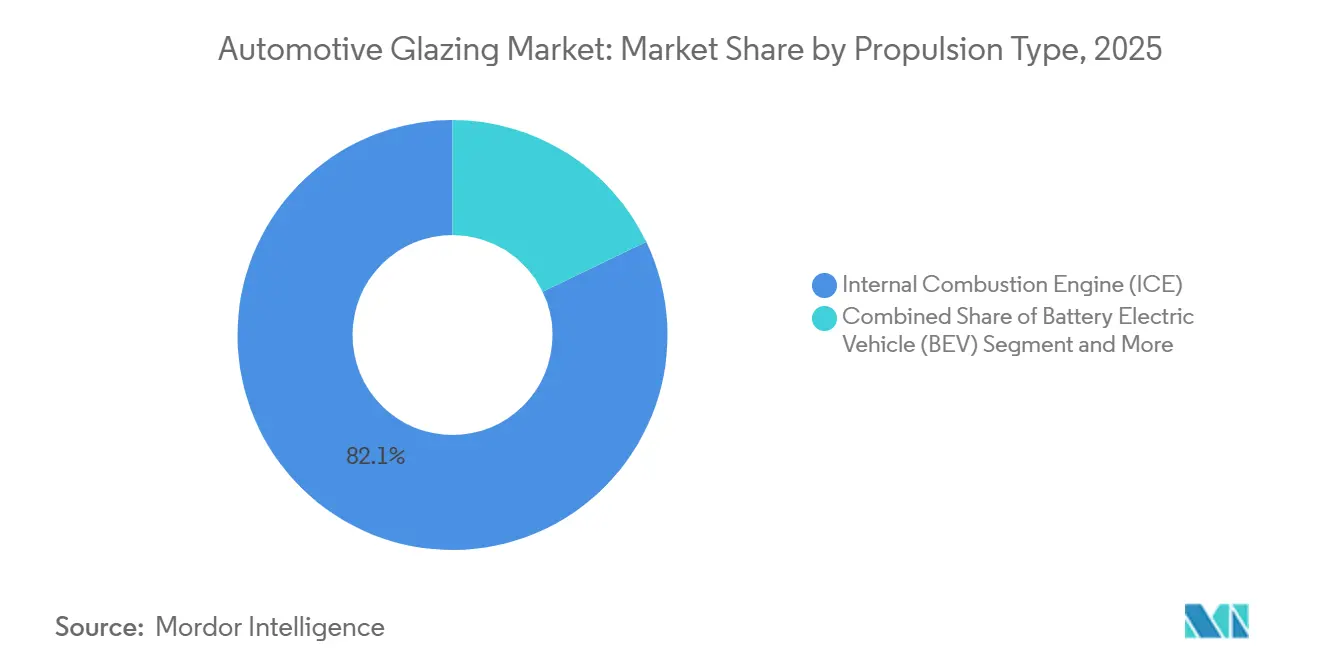

- Por propulsão, as plataformas de combustão interna dominaram com 82,14% da participação do mercado de vidros automotivos em 2025, porém os veículos elétricos a bateria apresentam o CAGR mais forte de 9,25% até 2031.

- Por canal de distribuição, as instalações OEM representaram 91,05% do mercado de vidros automotivos em 2025 e permanecem a rota de crescimento mais rápido, com um CAGR de 7,01% até 2031.

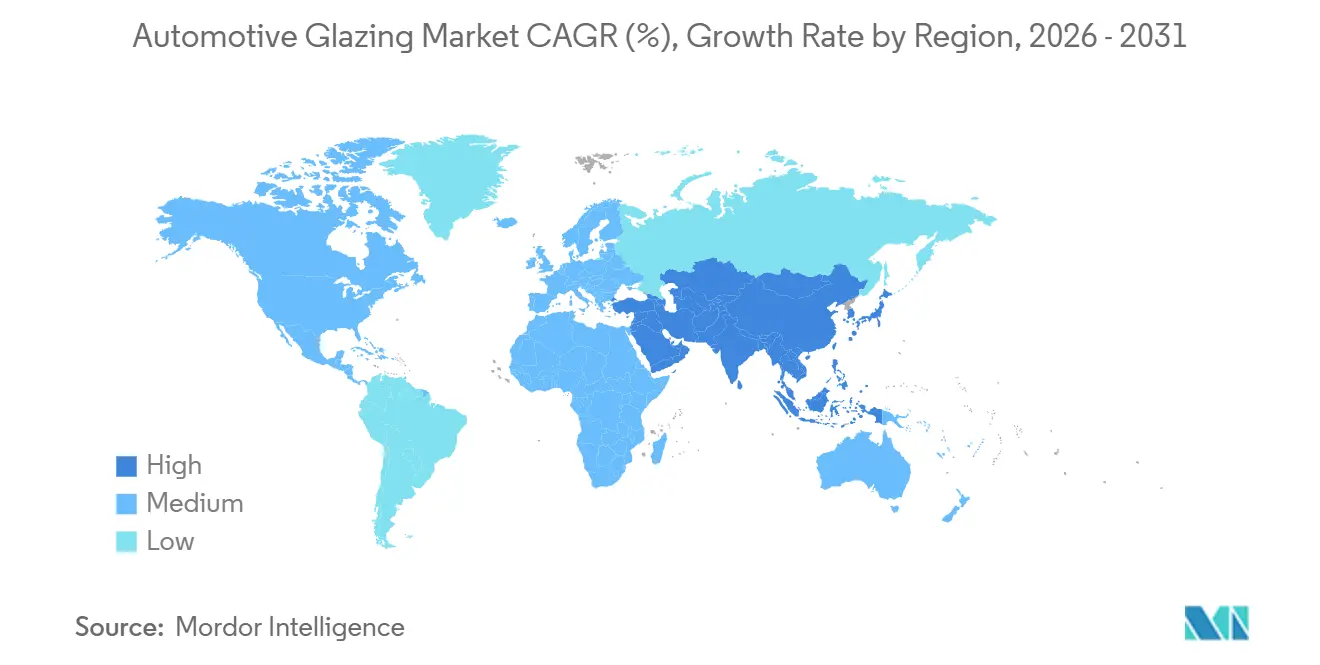

- Por geografia, a Ásia-Pacífico liderou com uma participação de 45,81% no mercado de vidros automotivos em 2024 e é a que cresce mais rapidamente, com um CAGR de 7,31% durante o período de previsão até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vidros Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Produção de Veículos em Economias Emergentes | +1.2% | Núcleo Ásia-Pacífico, expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Vidros Leves Impulsionam a Eficiência dos Veículos Elétricos | +0.8% | Global, com ganhos iniciais na Europa e na China | Longo prazo (≥ 4 anos) |

| Aumento nos Tetos Solares Panorâmicos | +0.7% | América do Norte e União Europeia, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda dos OEMs por Vidros para Display | +0.6% | Segmentos premium globais | Médio prazo (2-4 anos) |

| Vidros Acústicos para Ruído Urbano | +0.5% | Núcleo Europa, expansão global | Longo prazo (≥ 4 anos) |

| Captação de Energia Solar com Vidros | +0.3% | Europa, Japão, adoção inicial na Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Veículos em Economias Emergentes

A produção fabril na Índia e no corredor da ASEAN está se expandindo, atraindo as cadeias de suprimentos de vidros automotivos para linhas de float localizadas. O modelo de dupla planta da Fuyao — China como motor de escala e Hungria para programas europeus just-in-time — ilustra a capacidade de resposta necessária para conquistar contratos de primeiro fornecimento em novos polos de montagem. Tecnologias antes reservadas para acabamentos premium, como revestimentos de corte UV e camadas de baixa emissividade, estão entrando em modelos de alto volume à medida que os fornecedores locais de primeiro nível ampliam sua capacidade.

Vidros Leves Impulsionam a Autonomia dos Veículos Elétricos e a Eficiência de Combustível

As plataformas de veículos elétricos tratam cada quilograma economizado como extensão da autonomia de condução. O policarbonato pesa aproximadamente metade do vidro e apresenta menor condutividade térmica, reduzindo a demanda do sistema de climatização que drena a capacidade da bateria[1]"Policarbonato vs Vidro: O Confronto Definitivo por Resistência e Clareza," G-Crystal Plastic Industries, gcrystal-pc.com. AGC e Saint-Gobain validaram laminados híbridos que atendem às normas de impacto frontal enquanto reduzem a massa, e os produtores chineses utilizam intercamadas mais finas em janelas laterais de veículos elétricos a bateria para potencializar as economias. A adoção global pelos OEMs se acelera onde quer que normas rigorosas de média de CO₂ da frota exijam redução de peso sem aumentar o tamanho do pacote de baterias.

Adoção Crescente de Tetos Solares Panorâmicos

Os tetos panorâmicos passaram de uma opção de luxo para uma expectativa convencional, e os fornecedores agora incorporam células FV e filmes eletrocrômicos para monetizar esse espaço de vidro. O lançamento pela AGC em 2024 de um teto solar FV com tecnologia TOPCon/HJT capaz de produzir até 380 W confirmou o interesse dos OEMs em módulos de teto de uso duplo que combinam transparência estrutural e geração de energia em uma única peça[2]Valerie Thompson, "AGC Automotive Europe apresenta teto solar panorâmico fotovoltaico para veículos de passeio," PV Magazine, www.pv-magazine.com. Os estúdios de design especificam cada vez mais aberturas de teto completo mesmo em crossovers do segmento B, consolidando os tetos solares como a aplicação de crescimento mais rápido.

Pressão dos OEMs por Vidros para Display Prontos para HUD

Projetados como componentes ópticos em vez de meras barreiras passivas, os para-brisas são essenciais para os HUDs de realidade aumentada. As intercamadas em cunha evitam a formação de imagens duplas, enquanto os filmes OLED transparentes preparam o substrato para cabines definidas por software. A ausência de padrões globais de brilho ou regulamentações de segurança à prova de falhas permite que os primeiros adotantes estabeleçam seus próprios parâmetros de desempenho, influenciando a trajetória do mercado e fomentando a inovação em tecnologia de realidade aumentada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo e Complexidade de Processo | -0.9% | Global, agudo em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Choques no Barrilha Inflacionam os Custos do Vidro | -0.6% | Global, severo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações Limitam o Policarbonato em Para-brisas | -0.4% | Global, rigoroso na Europa e nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Mandatos de Reciclagem Adicionam Carga Logística | -0.3% | Núcleo Europa, expansão para América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade de Processo dos Vidros Avançados

A incorporação de camadas fotovoltaicas, pilhas eletrocrômicas ou intercamadas para HUD obriga os fornecedores a investir em atualizações de fornos com uso intensivo de capital, controles de sala limpa mais rigorosos e novas etapas de inspeção em linha. Cada camada adicional multiplica o risco de rendimento porque uma imperfeição em qualquer folha pode comprometer todo o laminado, de modo que o desperdício na curva de aprendizado pode corroer as margens de lucro antes que as eficiências de escala sejam alcançadas. O custo é sentido de forma mais aguda em modelos de alto volume, onde a elasticidade de preço é baixa, tornando mais difícil para os OEMs repassar os prêmios de material aos consumidores. Os testes de certificação, como os ensaios de impacto e envelhecimento UV exigidos pelos códigos de segurança globais, prolongam ainda mais os ciclos de desenvolvimento e imobilizam capital de giro.

Choques no Fornecimento de Barrilha Inflacionando os Custos do Vidro

A barrilha, um ingrediente essencial de fusão, experimentou fortes oscilações de preço após a turbulência no mercado de energia e os gargalos logísticos em 2025 terem perturbado os volumes de exportação para a Europa e a América do Norte. Picos repentinos de custo pressionam os operadores de linhas de float porque as temperaturas dos fornos não podem ser moduladas rapidamente, e as paralisações arriscam danos refratários, forçando os produtores a absorver contas de insumos elevadas ou a renegociar contratos no meio do processo. As diferenças regionais de preços também distorcem a concorrência; as plantas na China, onde a produção doméstica de barrilha é abundante, obtiveram uma margem de proteção enquanto os concorrentes dependentes de importações viram suas margens de contribuição evaporar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Policarbonato Avança Apesar da Dominância do Laminado

O vidro laminado manteve 62,35% da participação do mercado de vidros automotivos em 2025, sublinhando sua conformidade com as normas globais de retenção de impacto. O policarbonato é a alternativa de crescimento mais rápido, com projeção de expansão a um CAGR de 7,13% à medida que os fabricantes de automóveis aproveitam sua vantagem de peso para janelas laterais e módulos de teto. Os fornecedores exploram conjuntos híbridos que combinam para-brisas laminados com vidros laterais de policarbonato, permitindo que as plataformas atendam aos códigos de segurança sem sacrificar as metas de massa. Os obstáculos técnicos em torno da resistência a arranhões e da clareza a longo prazo permanecem, mas os avanços contínuos em revestimentos sugerem que os órgãos reguladores poderão eventualmente flexibilizar as restrições para vidros dianteiros, abrindo volume adicional.

As empresas capazes de qualificar soluções multimateriais antecipadamente capturarão ganhos de especificação à medida que as arquiteturas elétricas de próxima geração consolidam seus designs. A contínua pesquisa e desenvolvimento borra as linhas categóricas ao combinar folhas laminadas finas com núcleos poliméricos, ajudando os titulares a defender sua base de fornos instalada enquanto atendem aos parâmetros de leveza. Os OEMs valorizam a acústica e a atenuação de infravermelho das construções laminadas, portanto uma mudança total é improvável no curto prazo. Em vez disso, emerge um modelo de coexistência em que cada substrato é combinado a zonas específicas do veículo para otimizar custo, massa e margem regulatória.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aplicação: Os Tetos Solares Superam os Para-brisas

Os para-brisas dianteiros detinham 47,22% de participação no tamanho do mercado de vidros automotivos em 2025, ancorados por mandatos legais para construção laminada e pela enorme área de superfície da peça. Os tetos solares, no entanto, lideram o crescimento com um CAGR de 7,96% à medida que os layouts panorâmicos migram dos modelos premium para os crossovers compactos. Os designers defendem a transparência total do teto para criar uma sensação de cabine arejada, e os fornecedores agora integram filmes dimerizáveis ou fotovoltaicos para agregar valor funcional sem alterar a chapa metálica exterior. O caminho de atualização se alinha com as estratégias de receita dos OEMs porque o vidro do teto oferece alto luxo percebido enquanto requer mínima reengenharia de plataforma.

Os para-brisas estão simultaneamente evoluindo de barreiras passivas para displays digitais, graças a intercamadas em cunha que suportam projetores HUD e sobreposições de realidade aumentada. Essas ópticas exigem planeza de superfície impecável e tolerâncias rigorosas de índice de refração, estreitando as janelas de especificação para os fabricantes de vidro. As janelas laterais e traseiras ficam atrás na adoção de recursos, mas gradualmente herdam revestimentos primeiramente comprovados nos para-brisas, criando demanda por efeito cascata. O ritmo da migração entre aplicações dependerá da rapidez com que os fornecedores padronizarem novas pilhas em requisitos variados de curvatura e espessura.

Por Tipo de Veículo: Os Automóveis de Passeio Impulsionam o Volume

Os veículos de passeio dominaram o mercado de vidros automotivos com 72,36% de participação de mercado em 2025 e estão prontos para registrar o CAGR mais rápido de 6,62%, refletindo tanto sua escala de produção quanto o apetite do consumidor por recursos panorâmicos e acústicos. Os compradores no varejo associam vidros amplos a um ambiente premium, de modo que os fabricantes agrupam grandes aberturas de teto e cabines silenciosas para elevar os preços de transação. Em contraste, as frotas comerciais frequentemente especificam vidros utilitários para controlar os custos operacionais, atrasando assim a adoção de substratos avançados. No entanto, a crescente atividade de entrega de última milha leva os fabricantes de vans a considerar vidros leves que compensem o peso da carga e ampliem a autonomia elétrica.

Os fornecedores, portanto, mantêm duas trilhas de desenvolvimento: conjuntos temperados com custo otimizado para o negócio principal de frotas e laminados ricos em recursos para derivados de estilo de vida. A bifurcação desafia o planejamento de produção porque a mesma linha de montagem pode alternar entre construções de commodities e de alta especificação. O agendamento robusto e as trocas rápidas de ferramental tornam-se essenciais para preservar a utilização dos fornos. Os fornecedores de primeiro nível com flexibilidade de presença podem organizar diferentes combinações de produtos por região, satisfazendo expectativas rigorosas de conteúdo premium em mercados maduros enquanto atendem aos pontos de preço em economias em crescimento.

Por Tipo de Propulsão: Os Veículos Elétricos a Bateria Lideram as Métricas de Crescimento

Os veículos de combustão interna retiveram 82,14% de participação em 2025, porém os veículos elétricos a bateria registram o CAGR mais forte de 9,25% à medida que os incentivos políticos e a infraestrutura de carregamento amadurecem. As plataformas de veículos elétricos a bateria utilizam os vidros como alavanca de gestão térmica porque cada quilowatt economizado no sistema de climatização se traduz em autonomia de condução adicional. Revestimentos de baixa emissividade, sombreamento integrado e substratos leves, portanto, passam de extras opcionais para requisitos básicos de engenharia. Os fornecedores devem alinhar os ciclos de desenvolvimento com as rápidas atualizações de modelos de veículos elétricos a bateria, que ocorrem mais rapidamente do que os redesenhos de motores legados, comprimindo os cronogramas tradicionais de certificação.

Como a eletrificação por tipo de propulsão se propaga de forma desigual entre as regiões, as empresas gerenciam portfólios que ainda atendem à alta demanda de MCI enquanto ampliam novas linhas de revestimento e polímero para alocações de veículos elétricos. A resiliência do investimento depende da comunalidade de plataforma; variantes de vidro que acomodam sensores ou matrizes FV de teto tanto em derivados MCI quanto em veículos elétricos a bateria distribuem o custo de ferramental por volumes maiores. Os roteiros colaborativos entre especialistas em vidros automotivos e engenheiros de gestão térmica de baterias estão se tornando comuns à medida que os OEMs buscam pacotes integrados de economia de energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: As Instalações OEM Permanecem Predominantes

Os fornecimentos OEM capturaram 91,05% da participação do mercado de vidros automotivos em 2025 e continuam a crescer a um CAGR de 7,01%, impulsionados por soluções instaladas em fábrica que garantem alinhamento perfeito para câmeras, antenas e projetores HUD. As pilhas de laminação complexas requerem ambientes controlados e tempos de ciclo rigorosos que os reparadores independentes não conseguem replicar facilmente. À medida que os veículos incorporam mais sensores atrás do vidro, as obrigações de calibração transferem receita adicional do mercado de reposição para os programas de serviço autorizados. As seguradoras, diante de custos de sinistros mais elevados para para-brisas com sistemas avançados de assistência ao condutor (ADAS), direcionam cada vez mais os reparos para redes aprovadas pelos OEMs para garantir a restauração funcional.

Os operadores do mercado de reposição respondem especializando-se em substituições temperadas padrão onde as necessidades de calibração são mínimas, mas o conjunto de lucros se estreita à medida que a penetração de vidros inteligentes aumenta. Algumas grandes redes investem em equipamentos avançados de recalibração para preservar a relevância. No entanto, os custos de ferramental desencorajam as oficinas menores. Os fabricantes de vidro, portanto, cortejam dois conjuntos distintos de clientes: módulos de alta tecnologia enviados diretamente para as plantas de montagem e painéis de commodities distribuídos por redes de peças de colisão.

Análise Geográfica

A Ásia-Pacífico reteve 45,81% da participação do mercado de vidros automotivos em 2025 e apresenta a perspectiva de CAGR mais rápida de 7,31%. Este crescimento é amplamente impulsionado pelo aumento dos Veículos Elétricos a Bateria (BEVs) na China, pelo aumento da produção na Índia e pela troca tecnológica do Japão e da Coreia do Sul. Os fornecedores locais estão expandindo suas capacidades de vidro float, enquanto os governos atraem investimentos por meio de incentivos, notadamente fornos energeticamente eficientes e mandatos de reciclagem.

Embora a Europa e a América do Norte fiquem atrás em volume, elas se destacam no valor derivado do conteúdo dos veículos. Na Europa, as diretivas focadas em emissões acústicas e reciclagem no fim de vida estão moldando as especificações dos Fabricantes de Equipamentos Originais (OEMs). Essa ênfase tornou recursos como vidros de baixo ruído e fácil desmontagem essenciais nas aquisições. Enquanto isso, a América do Norte está capitalizando em suas cadeias de suprimentos regionais, que se estendem das linhas de float no Centro-Oeste dos Estados Unidos aos corredores de montagem no México, mitigando efetivamente os desafios impostos pelas flutuações cambiais e pelos custos de frete.

Embora a América do Sul, o Oriente Médio e a África representem atualmente segmentos menores do mercado de vidros automotivos, há um potencial evidente. Por exemplo, a crescente demanda por SUVs premium nos estados do Golfo e as iniciativas experimentais de veículos elétricos a bateria no Brasil apontam para esse potencial. No entanto, a realização desse potencial dependerá de fatores como estabilidade econômica, o nível de qualificação da força de trabalho e políticas claras sobre tarifas de importação em relação aos incentivos para a produção local de linhas de float.

Cenário Competitivo

O mercado de vidros automotivos apresenta concentração moderada. AGC, Saint-Gobain, Nippon Sheet Glass, Fuyao e Xinyi ancoram a capacidade global de vidro float, mas agora correm para combinar revestimentos, filmes solares e substratos para display mais rapidamente do que os inovadores de segundo nível. O processo de fusão híbrida Volta da AGC reduz o consumo de energia enquanto preserva a clareza óptica, sinalizando compromissos de capital que elevam as barreiras de entrada.

O modelo verticalmente integrado da Fuyao — de fornos de cal-soda à montagem de módulos laminados — ajuda-a a precificar de forma agressiva e a localizar o fornecimento para os OEMs europeus por meio de sua planta húngara inaugurada em 2025. Os novos entrantes exploram espaços em branco em revestimentos eletrocrômicos e de perovskita FV, frequentemente em parceria com empresas de eletrônica para superar os titulares exclusivos de vidro.

A convergência de software e substratos definirá a próxima disputa: a calibração de HUD para para-brisas, a eletrônica de potência de tetos solares e o controle de tonalidade em tempo real exigirão equipes multidisciplinares. O domínio regulatório — atendendo às normas de impacto da UNECE, às auditorias de qualidade ISO e às normas acústicas específicas de cada região — permanece uma função de controle de acesso que favorece os titulares, mas também pode recompensar especialistas ágeis que validam novas químicas antes das rodadas de definição de padrões.

Líderes do Setor de Vidros Automotivos

AGC Inc.

Saint-Gobain S.A.

Nippon Sheet Glass Co., Ltd.

Fuyao Glass Industry Group Co., Ltd.

Xinyi Glass Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: AquaClear, um tratamento para para-brisas projetado para maior clareza e facilidade de aplicação em múltiplas superfícies, fez sua estreia pela NOVUS Polish.

- Outubro de 2025: FORVIA HELLA iniciou a produção em massa de um controlador de vidro com escurecimento inteligente adotado pelos principais fabricantes de automóveis chineses, aprofundando sua presença em eletrônica de carroceria.

- Março de 2025: THACO Industries inaugurou uma planta premium de vidros automotivos no Vietnã com capacidade anual de 450.000 conjuntos, impulsionando a localização.

Escopo do Relatório Global do Mercado de Vidros Automotivos

O Mercado de Vidros Automotivos é analisado com base no tipo de produto, tipo de aplicação, tipo de veículo, tipo de propulsão, canal de distribuição e geografia.

Por Tipo de Produto, o mercado é segmentado em Vidro Laminado, Vidro Temperado e Vidro de Policarbonato. Por Tipo de Aplicação, o mercado é segmentado em Para-brisa Dianteiro, Para-brisa Traseiro, Vidros Laterais (Janelas Laterais), Teto Solar e Vidro de Quarto. Por Tipo de Veículo, o mercado é segmentado em Veículos de Passeio, Veículos Comerciais Leves e Veículos Comerciais Médios e Pesados. Por Tipo de Propulsão, o mercado é segmentado em Motor de Combustão Interna (MCI), Veículo Elétrico a Bateria (BEV), Veículo Elétrico Híbrido (HEV), Veículo Elétrico Híbrido Plug-In (PHEV) e Veículo Elétrico a Célula de Combustível (FCEV). Por Canal de Distribuição, o mercado é segmentado em OEM e Mercado de Reposição. Por Geografia, o mercado é segmentado em América do Norte (Estados Unidos, Canadá e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Reino Unido, Alemanha, Espanha, Itália, França, Rússia e Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Coreia do Sul e Restante da Ásia-Pacífico) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Turquia, Egito, África do Sul e Restante do Oriente Médio e África).

As previsões de mercado são fornecidas em termos de Valor (USD).

| Vidro Laminado |

| Vidro Temperado |

| Vidro de Policarbonato |

| Para-brisa Dianteiro |

| Para-brisa Traseiro |

| Vidros Laterais (Janelas Laterais) |

| Teto Solar |

| Vidro de Quarto |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Fabricante de Equipamento Original (OEM) |

| Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vidro Laminado | |

| Vidro Temperado | ||

| Vidro de Policarbonato | ||

| Por Tipo de Aplicação | Para-brisa Dianteiro | |

| Para-brisa Traseiro | ||

| Vidros Laterais (Janelas Laterais) | ||

| Teto Solar | ||

| Vidro de Quarto | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento atual para o mercado de vidros automotivos?

Espera-se que o mercado de vidros automotivos aumente de USD 27,93 bilhões em 2025 para USD 29,64 bilhões em 2026 e atinja USD 39,89 bilhões até 2031, crescendo a um CAGR de 6,12% ao longo de 2026-2031

Qual produto domina as vendas em vidros para veículos automotivos?

O vidro laminado detém a maior participação, assegurando 62,35% da receita de 2025, graças ao seu uso obrigatório em para-brisas dianteiros e traseiros.

Por que os tetos solares panorâmicos estão se expandindo tão rapidamente?

A preferência do consumidor por cabines abertas e a adoção pelos OEMs de módulos de teto fotovoltaico impulsionam um CAGR de 7,96% para as aplicações de teto solar.

Como os veículos elétricos a bateria estão mudando as especificações de vidros automotivos?

Os veículos elétricos a bateria precisam de vidros leves, de baixa emissividade e, por vezes, com integração solar para ampliar a autonomia de condução e gerir o calor da cabine.

Página atualizada pela última vez em: