Tamanho e Participação do Mercado Automotivo V2X

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

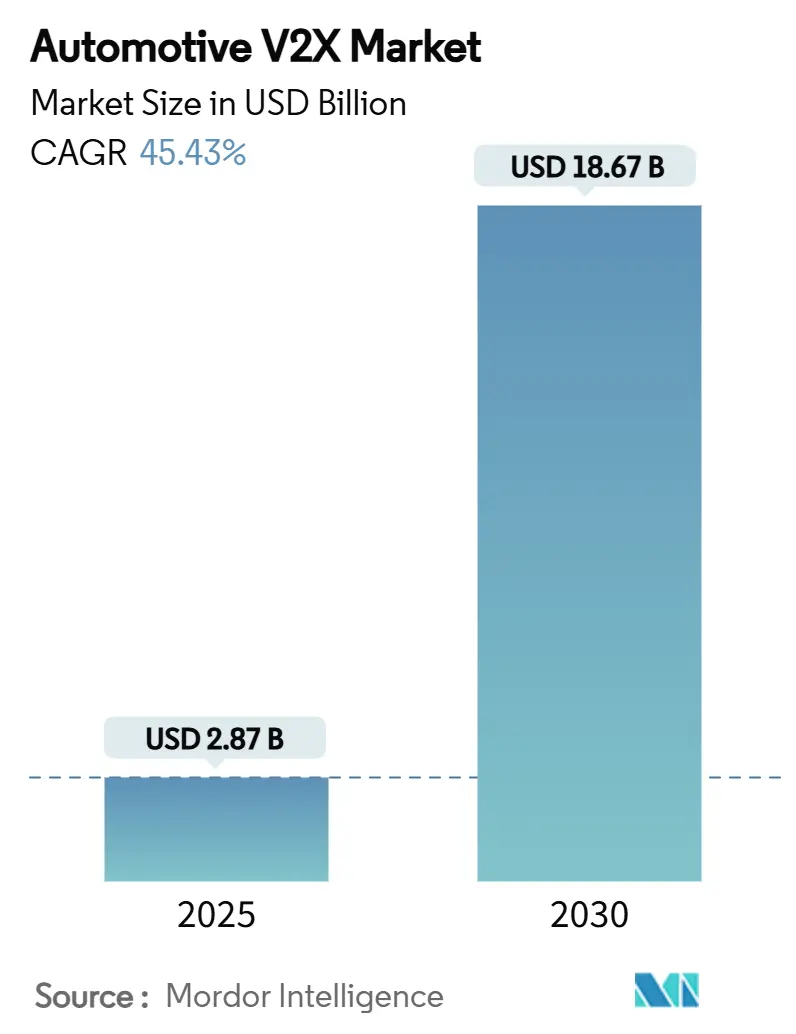

| Tamanho do Mercado (2025) | 2.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 45.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Automotivo V2X por Mordor Intelligence

O tamanho do Mercado Automotivo V2X é estimado em USD 2,87 bilhões em 2025 e deve alcançar USD 18,67 bilhões até 2030, a um CAGR de 45,43% durante o período de previsão (2025-2030). A aceleração da implantação do 5G, os programas de veículos autônomos em expansão e os mandatos governamentais obrigatórios de segurança estão se combinando para criar um superciclo de investimentos em infraestrutura de veículos conectados. A troca de dados em tempo real entre veículos, infraestrutura, rede elétrica e usuários vulneráveis da via pública está se tornando indispensável à medida que as nações enfrentam as 42.514 mortes em rodovias registradas nos Estados Unidos em 2024.[1]"Estratégia Nacional de Segurança Rodoviária," Departamento de Transportes dos Estados Unidos, transportation.gov A Ásia-Pacífico está se consolidando como o motor de crescimento, impulsionada pela expansão da infraestrutura V2X da China e pelos planos de maximizar o número de veículos equipados com V2X por ano até 2034. Em toda a cadeia de valor, a consolidação de chipsets, a computação de borda de acesso múltiplo e a realocação de espectro para o 5G NR-V2X estão acelerando a prontidão comercial, ao mesmo tempo em que expõem lacunas na governança de cibersegurança que podem retardar a adoção no curto prazo.

Principais Conclusões do Relatório

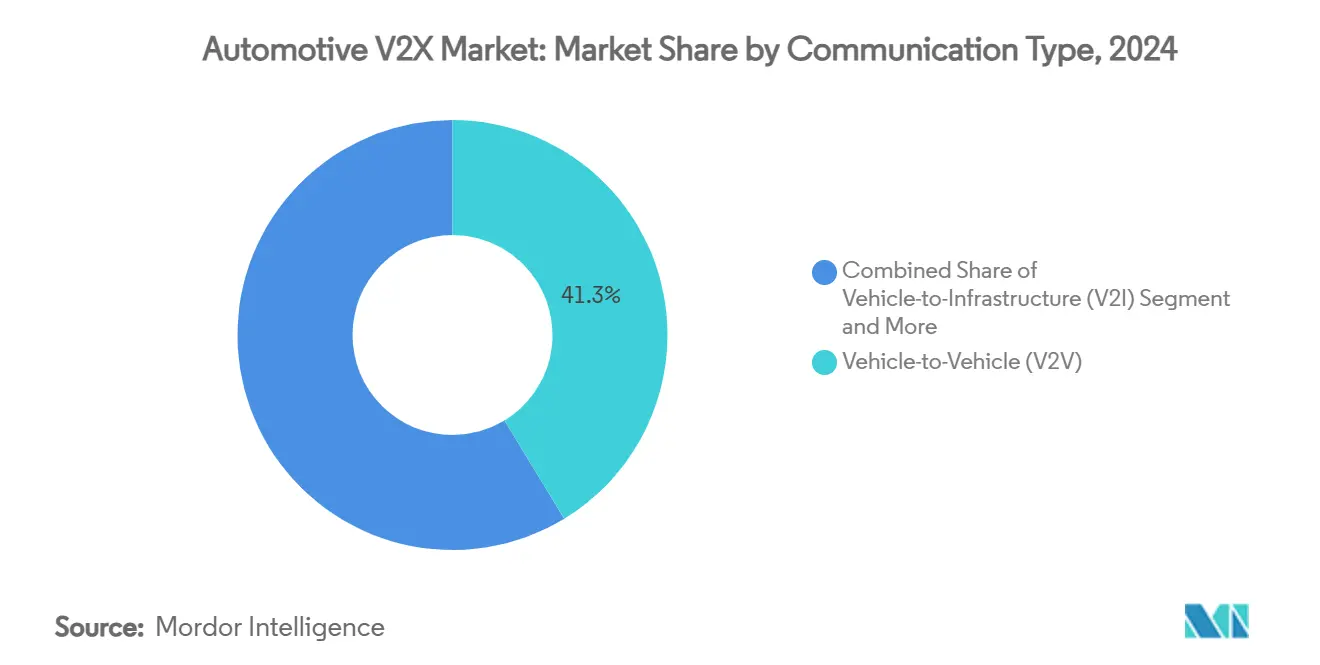

- Por tipo de comunicação, Veículo para Veículo deteve 41,28% da participação do mercado automotivo V2X em 2024, enquanto Veículo para Rede Elétrica deve registrar um CAGR de 46,13% até 2030.

- Por tipo de veículo, os automóveis de passeio detiveram 67,15% da participação do mercado automotivo V2X em 2024, enquanto os veículos comerciais estão se expandindo a um CAGR de 45,81% até 2030.

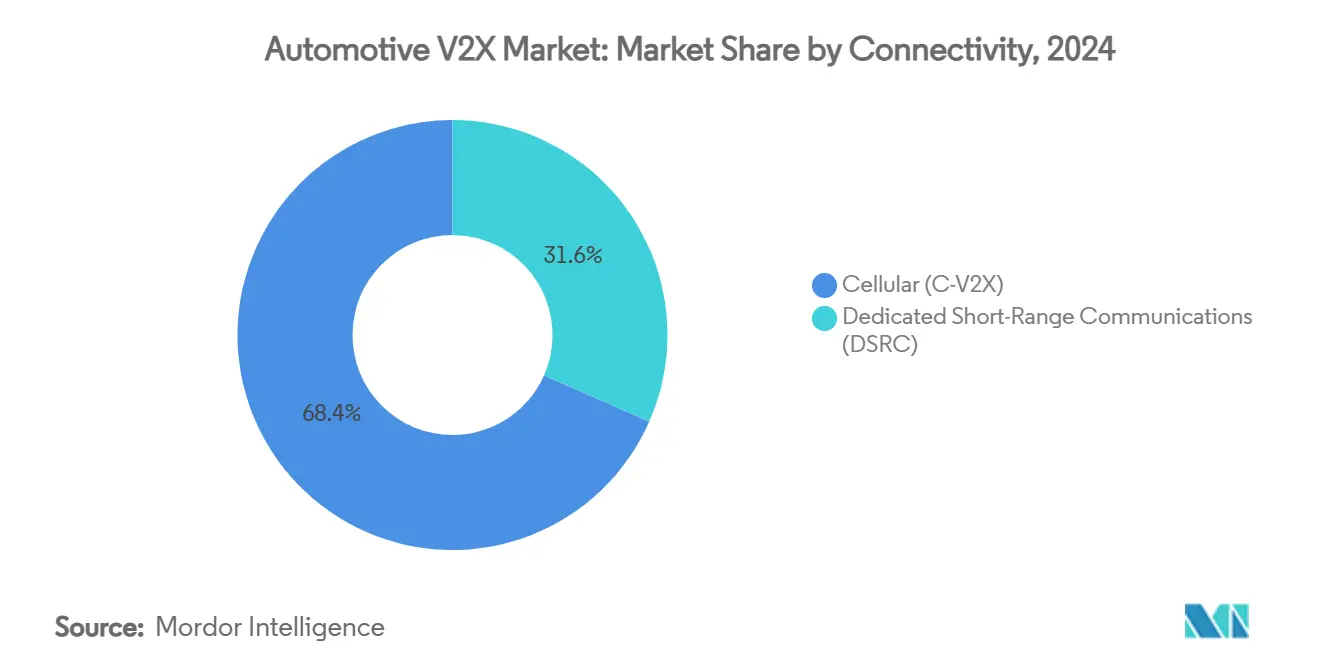

- Por conectividade, o C-V2X representou 68,38% do tamanho do mercado automotivo V2X em 2024 e deve crescer a um CAGR de 45,57% durante o período de previsão.

- Por aplicação, as soluções de segurança detiveram 46,53% da participação do tamanho do mercado automotivo V2X em 2024, enquanto o carregamento de veículos elétricos e os serviços de energia estão no caminho para um CAGR de 46,12% até 2030.

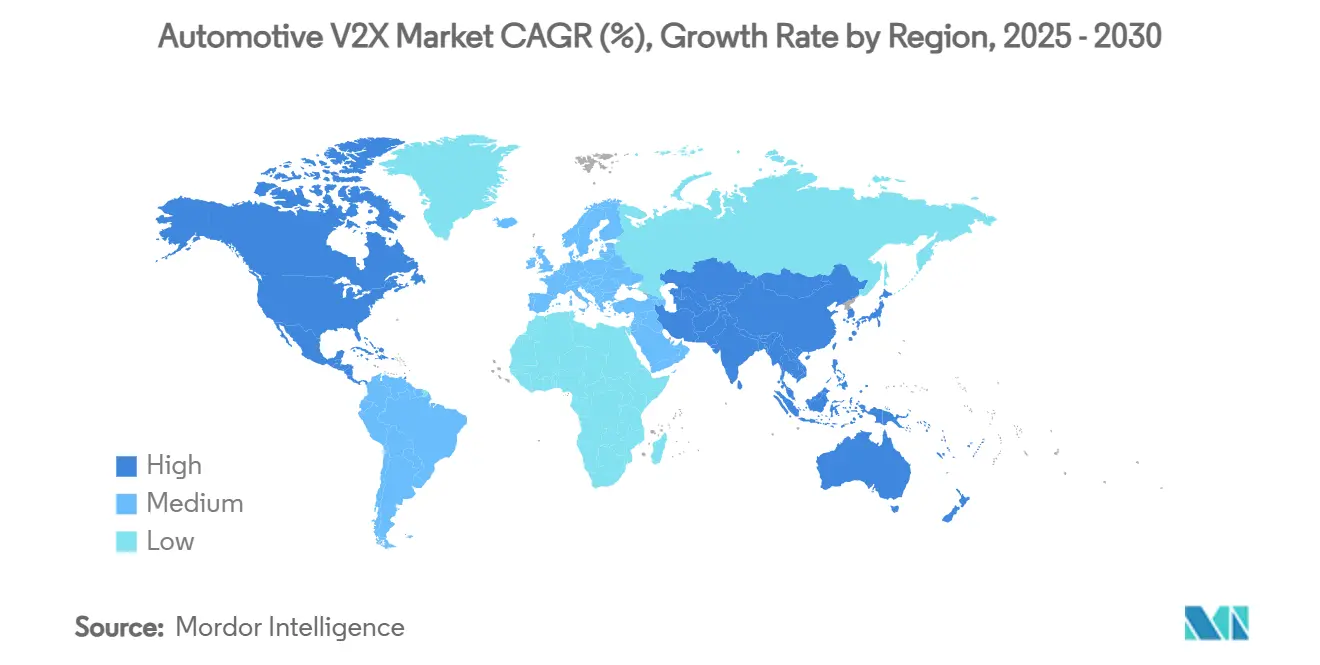

- Por geografia, a América do Norte liderou com 34,71% de participação na receita em 2024; a Ásia-Pacífico deve avançar a um CAGR de 45,93% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado Automotivo de V2X*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Veículos Conectados e Autônomos | +10.3% | Núcleo da APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Proliferação de Redes 5G URLLC | +8.7% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais de Segurança e Metas de Visão Zero | +8.1% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Investimento de Montadoras em Mobilidade Inteligente | +7.2% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Integração Veículo para Rede Elétrica | +6.1% | UE liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Unidades de Beira de Estrada com Computação de Borda | +4.8% | Implantação antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Implantação de Veículos Conectados e Autônomos

Os programas de direção autônoma compensam as lacunas de linha de visão dos sensores com percepção cooperativa fornecida pelo V2X. O Hyundai Motor Group anunciou um investimento significativo de USD 21 bilhões nos Estados Unidos de 2025 a 2028.[2]"Atualização de Estratégia 2025," Hyundai Motor Group, hyundai.com O Ministério de Assuntos Internos do Japão validou o suporte V2N para caminhões de Nível 4 na Nova Rodovia Tomei, destacando o transporte comercial como um dos primeiros beneficiários. À medida que as frotas comprovam que o V2X proporciona consciência situacional de 360 graus, os gastos de capital se voltam para redes nacionais de unidades de beira de estrada. Cada veículo autônomo adicional multiplica o valor da infraestrutura, criando um ciclo de adoção autorreforçado que impulsiona o mercado automotivo V2X.

Proliferação de Redes 5G URLLC

As comunicações de quinta geração de ultra-alta confiabilidade e baixa latência fornecem o tempo de resposta inferior a 10 milissegundos exigido pelos algoritmos de prevenção de colisões. A General Motors e a AT&T estão equipando milhões de veículos nos EUA com módulos 5G, posicionando o V2X como uma camada premium de telemática. Em Pequim, mais de 7.000 estações base 5G-Advanced já suportam a coordenação veículo-estrada-nuvem, demonstrando como redes de rádio densificadas se correlacionam com a qualidade do serviço. À medida que as operadoras migram do LTE-V2X para o 5G NR-V2X, a tecnologia evolui de alertas de transmissão para manobras coordenadas, ampliando o potencial de receita para o mercado automotivo V2X.

Mandatos Governamentais de Segurança e Metas de Visão Zero

Regulamentações vinculantes estão traduzindo objetivos de segurança rodoviária em demanda direta por veículos habilitados para V2X. A União Europeia começou a aplicar os requisitos de ADAS em julho de 2024, obrigando cada novo carro a suportar assistência inteligente de velocidade, frenagem automática e manutenção de faixa — recursos que dependem de fluxos de dados V2X de baixa latência. Nos Estados Unidos, o plano "Salvando Vidas com Conectividade" prevê cobertura V2X em 20% das rodovias federais até 2028 e 50% até 2031, uma estrutura que deve evitar 1.300 mortes anualmente. Essa clareza elimina a barreira dos efeitos de rede porque as montadoras podem planejar volumes de produção com base em datas de conformidade conhecidas. O NCAP da China agora recompensa a prontidão para V2X, incentivando os fabricantes de automóveis a superar os requisitos mínimos. Em conjunto, esses mandatos constroem uma carga base previsível para o mercado automotivo V2X, encorajando os fornecedores a escalar a produção e investir em inovações que melhorem o desempenho.

Investimento das Montadoras em Ecossistemas de Mobilidade Inteligente

As montadoras estão migrando das vendas de hardware para assinaturas de mobilidade impulsionadas por dados V2X. A parceria da Volkswagen com a Valeo e a Mobileye incorpora percepção cooperativa diretamente na plataforma MQB, sinalizando que a conectividade será padrão, não opcional. O piloto de mobilidade inteligente da Hyundai nos Países Baixos transmite dados de tráfego em tempo real por meio de links V2X, provando que os ecossistemas público-privados escalam mais rapidamente quando custos e benefícios são compartilhados. Fornecedores como a HARMAN introduziram o "Ready Aware", um modelo de Software como Serviço que entrega alertas de infraestrutura via APIs em nuvem, apagando ainda mais a fronteira entre as cadeias de valor automotiva e de telecomunicações.[3]"Comunicado de Imprensa da CES 2025: Ready Aware," HARMAN International, harman.com

Análise de Impacto das Restrições do Mercado Automotivo de V2X*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Infraestrutura | -6.8% | Global, particularmente agudo em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Crescentes Responsabilidades de Cibersegurança | -4.2% | Global, com aplicação mais rigorosa na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Incerteza no Compartilhamento de Espectro | -3.1% | América do Norte e UE, com repercussão regulatória na APAC | Médio prazo (2-4 anos) |

| Baixo Retorno sobre Investimento para Operadores de Frotas | -2.9% | Mercados emergentes na APAC, América Latina e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Infraestrutura e Fragmentação de Padrões

A instalação de unidades de beira de estrada custa entre USD 15.000 e USD 30.000 por interseção, um ônus que recai sobre agências que gerenciam orçamentos cada vez menores. As implantações iniciais de DSRC, como a rede de 1.700 unidades da Geórgia, agora enfrentam dilemas de atualização após a FCC ter reduzido o espectro DSRC para 10 MHz e liberado 20 MHz para o C-V2X. Linhas divisórias semelhantes separam os perfis europeus de C-ITS e o C-V2X chinês, dificultando a operabilidade transfronteiriça. Equipamentos de modo duplo existem, mas a um custo premium, forçando os planejadores a tomar difíceis decisões de sequenciamento que retardam a cobertura universal e freiam a adoção do mercado automotivo V2X.

Crescentes Responsabilidades de Cibersegurança e Recalls

O Regulamento ONU 155 submete cada novo veículo europeu vendido após julho de 2024 a rigorosas auditorias de cibersegurança, obrigando as montadoras a gerenciar ameaças ao longo de todo o ciclo de vida do veículo. As perdas do setor relacionadas a incidentes cibernéticos automotivos aumentaram em 2024, e os caminhos sem fio do V2X ampliam ainda mais a superfície de ataque. Uma única violação poderia paralisar os sistemas de gestão de interseções e expor as montadoras a recalls coordenados que chegam a bilhões. A LG Electronics obteve a primeira avaliação de Critérios Comuns para um módulo V2X, ilustrando o custo e a complexidade da conformidade. Manter a aplicação de patches via rede e a detecção de intrusões em tempo real é agora um item obrigatório no orçamento, afastando fornecedores menores do mercado automotivo V2X.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado Automotivo de V2X

Por Tipo de Comunicação:

Gestão de Energia Supera a SegurançaOs serviços Veículo para Veículo mantiveram 41,28% da participação do mercado automotivo V2X em 2024, pois a prevenção de colisões permaneceu a prioridade de implantação padrão para os reguladores. O crescimento está agora se deslocando para o Veículo para Rede Elétrica, que deve se expandir a um CAGR de 46,13% à medida que as concessionárias monetizam o armazenamento distribuído. O tamanho do mercado automotivo V2X para V2G deve quadruplicar entre 2025 e 2030, refletindo o aumento da penetração de veículos elétricos e os incentivos de resposta à demanda. Os carregadores de bordo bidirecionais de modo duplo permitem fluxos de energia bidirecionais sem trocas de hardware, suavizando as curvas de adoção.

Nas economias em desenvolvimento, as implantações de V2G dependem da digitalização da rede elétrica e de reformas na precificação por tempo de uso. Pilotos municipais na Índia, no Brasil e na África do Sul ilustram o interesse, mas também expõem a necessidade de padrões interoperáveis. Os fornecedores de plataformas estão criando mercados baseados em API onde os operadores de frotas podem leiloar capacidade de bateria durante os horários de pico, um modelo que poderia comprimir os períodos de retorno para menos de três anos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Veículo:

Frotas Lideram a Adoção PráticaOs automóveis de passeio ainda compreendiam 67,15% da participação do mercado automotivo V2X em 2024, pois os volumes unitários superam em muito as vendas de frotas comerciais. No entanto, os veículos comerciais entregam o CAGR mais alto de 45,81% até 2030, refletindo economias de custo quantificáveis em logística, manutenção e segurança do motorista. Os caminhões definidos por software no roteiro da Daimler visam a autonomia de Nível 4 até 2027, exigindo conectividade de enlace lateral C-V2X confiável para comboios e diagnósticos remotos. Líderes chineses de entrega expressa, como a ZTO, já operam comboios de carga autônomos capazes de transportar 1.000 encomendas sem intervenção humana, demonstrando retorno sobre investimento imediato. Os proprietários de frotas medem os retornos em redução do consumo de combustível, menores sinistros de seguro e conformidade regulatória mais rigorosa, levando-os a pagar preços premium por funcionalidades antecipadas.

A adoção pelo consumidor está se acelerando. As montadoras removem as barreiras de pagamento de equipamentos opcionais e, em vez disso, incorporam o hardware V2X como padrão, distribuindo os custos em volumes de produção maiores. Os serviços de assinatura que cobrem alertas de perigo, pagamentos de estacionamento e autorização para carregamento bidirecional transformam os veículos em carteiras digitais. O mercado automotivo V2X, portanto, se beneficia de duas curvas de adoção gêmeas, com as frotas provando os casos de negócio antecipadamente e os veículos de passeio adicionando volume posteriormente. À medida que os custos dos chips caem e as atualizações via rede habilitam novos recursos após a venda, a lacuna de propriedade entre os segmentos comercial e pessoal se estreitará, elevando as expectativas de conectividade de base em todos os setores.

Por Conectividade:

V2X Celular Substitui o DSRC LegadoO C-V2X capturou 68,38% do mercado automotivo V2X em 2024, uma liderança consolidada pela confiabilidade de nível de operadora e pela reutilização da infraestrutura 4G/5G existente, e também está crescendo a um CAGR robusto de 45,57% até 2030. As montadoras favorecem o caminho da tecnologia em direção às atualizações da Versão 18, que prometem maior taxa de transferência de enlace lateral para compartilhamento de sensores. A demonstração de interoperabilidade da Versão 16 da Keysight usando silício da Ettifos e da Autotalks comprova a prontidão de múltiplos fornecedores, reduzindo o risco na cadeia de suprimentos. A decisão da FCC de atribuir 20 MHz ao C-V2X liberou os fabricantes da incerteza espectral, acelerando os cronogramas de implantação. As instalações iniciais de DSRC mantêm uma vantagem de base instalada em certos corredores dos EUA e em bancos de testes europeus de C-ITS, mas o custo de manter dois ecossistemas paralelos está impulsionando a convergência para ofertas de modo duplo.

A partir de 2025, espera-se que o tamanho do mercado automotivo V2X vinculado ao DSRC se contraia lentamente à medida que os ciclos de atualização favoreçam o celular. No entanto, casos de uso de nicho, como alertas de cruzamentos ferroviários e operações de mineração, podem manter os dispositivos IEEE 802.11bd em serviço por mais tempo, pois oferecem latência determinística sem dependência de redes de operadoras. Modems híbridos que lidam com ambos os padrões preservam a compatibilidade retroativa e protegem os investimentos públicos. A trajetória de longo prazo aponta para rádios configuráveis por software capazes de acomodar formas de onda futuras, garantindo resiliência contra futuras realocações espectrais.

Por Aplicação:

Segurança Domina, Monetização de Energia AceleraAs soluções de segurança representaram 46,53% do tamanho do mercado automotivo V2X em 2024, sustentadas por mandatos para funções de alerta de colisão e frenagem de emergência. O requisito dos EUA para frenagem de emergência automática em todos os veículos leves até 2029 intensifica essa demanda de base. No entanto, o carregamento de veículos elétricos e os serviços de energia devem registrar o CAGR mais rápido de 46,12%, impulsionados por incentivos de concessionárias e metas de neutralidade de carbono. As camadas de gestão de mobilidade aproveitam o roteamento por inteligência artificial para aliviar o congestionamento, reduzindo os tempos de deslocamento e as emissões dos escapamentos. Os serviços de infoentretenimento completam o mix, transformando os carros em centros de mídia móveis que exploram o descarregamento de Wi-Fi em toda a cidade e a redundância via satélite.

A interação entre aplicações de segurança e energia desbloqueia fluxos de receita multicanal. O condicionador de múltipla potência da Toshiba usa dados V2X para deslocar cargas domésticas, aumentando a eficiência geral em comparação com os projetos convencionais. Os municípios empregam análises de interseções para priorizar veículos de transporte público, liberando espaço na calçada para modos de micromobilidade. Para as montadoras, agrupar esses serviços em camadas de assinatura unificadas aumenta o valor vitalício do cliente, amplificando ainda mais a oportunidade endereçável no mercado automotivo V2X.

Análise Geográfica

Mercado Automotivo de V2X na América do Norte

A América do Norte reteve 34,71% da receita do mercado automotivo de V2X em 2024, impulsionada por investimento federal coordenado, uma infraestrutura de telecomunicações madura e clareza regulatória antecipada. As concessões do Departamento de Transportes dos EUA totalizando 60 bilhões USD aceleraram as instalações à beira de estrada no Arizona, Texas e Utah, com metas de cobertura de 20% das rodovias até 2028. As propostas para o FMVSS 150 e os ensaios transfronteiriços com o Canadá continuam a consolidar normas harmonizadas, permitindo economias de escala. A indústria automóvel orientada para a exportação do México também está a incorporar módulos C-V2X em novos modelos para entrega tanto a compradores domésticos como norte-americanos, reduzindo a lacuna tecnológica regional.

Mercado Automotivo de V2X na Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registe uma CAGR de 45,93% até 2030, a taxa mais rápida a nível global. A iniciativa de infraestrutura da China sustenta projetos-piloto provinciais que ligam 30 milhões de veículos prontos para V2X anualmente às redes rodoviárias. O Japão complementa este impulso através do suporte V2N para corredores de carga de Nível 4, e o programa de veículos definidos por software da Coreia do Sul garante que os frameworks de codificação V2X permaneçam interoperáveis. Estas iniciativas convergem para formar o maior campo de testes contíguo, atraindo fornecedores de semicondutores e integração de sistemas da Europa e da América do Norte. Consequentemente, o tamanho do mercado automotivo de V2X na Ásia-Pacífico está posicionado para ultrapassar a América do Norte antes do final da década.

Mercado Automotivo de V2X na Europa

A Europa avança de forma constante com base em mandatos vinculativos de ADAS e na Diretiva de Sistemas de Transporte Inteligente atualizada. A Autobahn GmbH da Alemanha colabora com os OEMs para modernizar os nós C-ITS ao longo dos principais corredores, enquanto os Países Baixos implementam projetos-piloto público-privados que ligam veículos Hyundai e Kia a plataformas de tráfego inteligente. A cibersegurança permanece em primeiro plano, com o Regulamento ONU 155 a estabelecer referências globais para a governação de patches over-the-air. Coletivamente, as melhores práticas europeias alimentam os grupos de trabalho da ISO, ETSI e UNECE, moldando os regulamentos globais e ancorando a confiança a longo prazo no mercado automotivo de V2X.

Cenário Competitivo

O mercado automotivo V2X permanece moderadamente fragmentado, com líderes em semicondutores, fornecedores de primeiro nível, operadoras de telecomunicações e empresas de software de nicho disputando participação. A Qualcomm e a NXP dominam a camada de chipsets, aproveitando economias de escala e manuais de design de referência para garantir posições nas montadoras. A Continental, a Bosch e a HARMAN integram esses chipsets em pilhas de ponta a ponta que combinam fusão de sensores, middleware e cibersegurança. Grandes empresas de telecomunicações como AT&T, China Mobile e Deutsche Telekom fornecem plataformas de borda de operadora que entregam garantias de qualidade de serviço, enquanto os hiperescaladores de nuvem estão posicionando zonas de baixa latência para análises de gestão de tráfego.

As respostas estratégicas se agrupam em torno da integração vertical. A aquisição da Autotalks pela Qualcomm incorpora o silício DSRC e C-V2X ao Snapdragon Digital Chassis, garantindo transferências do início ao fim para recursos via rede. Os fornecedores intensificam os investimentos em software; a aquisição da Five.ai pela Bosch traz talentos em aprendizado de máquina para ferramentas de percepção cooperativa, expandindo além do hardware puro. Existe potencial de espaço em branco em serviços gerenciados de ciber-resiliência, onde empresas como a Upstream Security estão construindo plataformas de detecção de ameaças nativas em nuvem.

As disputas de padronização estão se estreitando à medida que o IEEE 802.11bd adota atualizações de camada física que podem coexistir com o 5G NR-V2X, criando uma pista para dispositivos de modo duplo. Essa harmonização favorece os produtores em escala capazes de amortizar pesquisa e desenvolvimento em múltiplos protocolos, desfavorecendo os especialistas em tecnologia única. Enquanto isso, o impulso político em direção a pilhas de código aberto, defendido pela Comissão Europeia, pode reduzir as barreiras de entrada para novos participantes digitais, preparando o terreno para maior fragmentação antes da eventual consolidação no mercado automotivo V2X.

Líderes do Setor Automotivo V2X

Qualcomm Inc.

Continental AG

Aptiv PLC

Robert Bosch GmbH

NXP Semiconductors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado Automotivo de V2X Abrangidas neste Relatório

- Continental AG

- Aptiv PLC

- NXP Semiconductors

- TomTom International B.V.

- Qualcomm Inc.

- Robert Bosch GmbH

- HARMAN International

- Cisco Systems Inc.

- Mobileye N.V.

- Infineon Technologies AG

- Autotalks Ltd.

- Cohda Wireless

- Savari Inc.

- DENSO Corporation

- Panasonic Corporation

- Huawei Technologies Co. Ltd.

- Ericsson AB

- Nokia Corporation

- Hyundai Mobis

- LG Electronics

Desenvolvimento Recente da Indústria no Mercado Automotivo de V2X

- Junho de 2025: A Qualcomm concluiu sua aquisição de USD 350 milhões da Autotalks, integrando chipsets V2X ao Snapdragon Digital Chassis para suportar os protocolos DSRC e C-V2X.

- Abril de 2024: O Hyundai Motor Group fez parceria com o governo holandês para fornecer serviços de mobilidade inteligente e conectividade que transmitem informações de tráfego em tempo real para veículos Hyundai e Kia por meio de links V2X.

- Fevereiro de 2024: A Cisco e a TELUS lançaram uma Plataforma de Serviços de Mobilidade 5G na América do Norte, permitindo o provisionamento automatizado de serviços V2X para 1,5 milhão de veículos no Centro de Controle de IoT da Cisco.

Escopo do Relatório Global do Mercado Automotivo V2X

Visão Geral da Segmentação

| Veículo para Infraestrutura (V2I) |

| Veículo para Rede Elétrica (V2G) |

| Veículo para Veículo (V2V) |

| Veículo para Residência (V2H) |

| Veículo para Pedestre (V2P) |

| Veículo para Rede (V2N) |

| Automóveis de Passeio |

| Veículos Comerciais |

| Celular (C-V2X) |

| Comunicações Dedicadas de Curto Alcance (DSRC) |

| Segurança |

| Gestão de Mobilidade |

| Infoentretenimento |

| Carregamento de Veículos Elétricos e Energia |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Oceania | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Comunicação | Veículo para Infraestrutura (V2I) | |

| Veículo para Rede Elétrica (V2G) | ||

| Veículo para Veículo (V2V) | ||

| Veículo para Residência (V2H) | ||

| Veículo para Pedestre (V2P) | ||

| Veículo para Rede (V2N) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Conectividade | Celular (C-V2X) | |

| Comunicações Dedicadas de Curto Alcance (DSRC) | ||

| Por Aplicação | Segurança | |

| Gestão de Mobilidade | ||

| Infoentretenimento | ||

| Carregamento de Veículos Elétricos e Energia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Oceania | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado automotivo V2X?

O mercado automotivo V2X está avaliado em USD 2,87 bilhões em 2025 e deve subir para USD 18,67 bilhões até 2030.

Com que rapidez o mercado automotivo V2X deve crescer?

O mercado deve se expandir a um CAGR de 45,43% entre 2025 e 2030, impulsionado pela implantação do 5G, pelos programas de veículos autônomos e pelas regulamentações obrigatórias de segurança.

Qual região detém a maior participação do mercado automotivo V2X?

A América do Norte lidera com 34,71% de participação na receita em 2024, apoiada pelo financiamento federal dos EUA para infraestrutura de veículos conectados.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico deve registrar o CAGR mais rápido de 45,93%, impulsionada pelos investimentos em larga escala da China em infraestrutura V2X e pelos planos agressivos de implantação de veículos autônomos.

Qual tipo de comunicação está crescendo mais rapidamente?

Os serviços Veículo para Rede Elétrica (V2G) são o segmento de crescimento mais rápido, com expectativa de registrar um CAGR de 46,13% até 2030, à medida que as concessionárias monetizam o carregamento bidirecional.

Por que o V2X Celular é preferido em relação ao DSRC?

O C-V2X oferece maior alcance, maior confiabilidade e integração suave com as redes 4G/5G existentes, conferindo-lhe 68,38% de participação de mercado em 2024 e uma trajetória de crescimento robusta de 45,57%.

Página atualizada pela última vez em: