Tamanho e Participação do Mercado de Sistema de Identificação Automática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

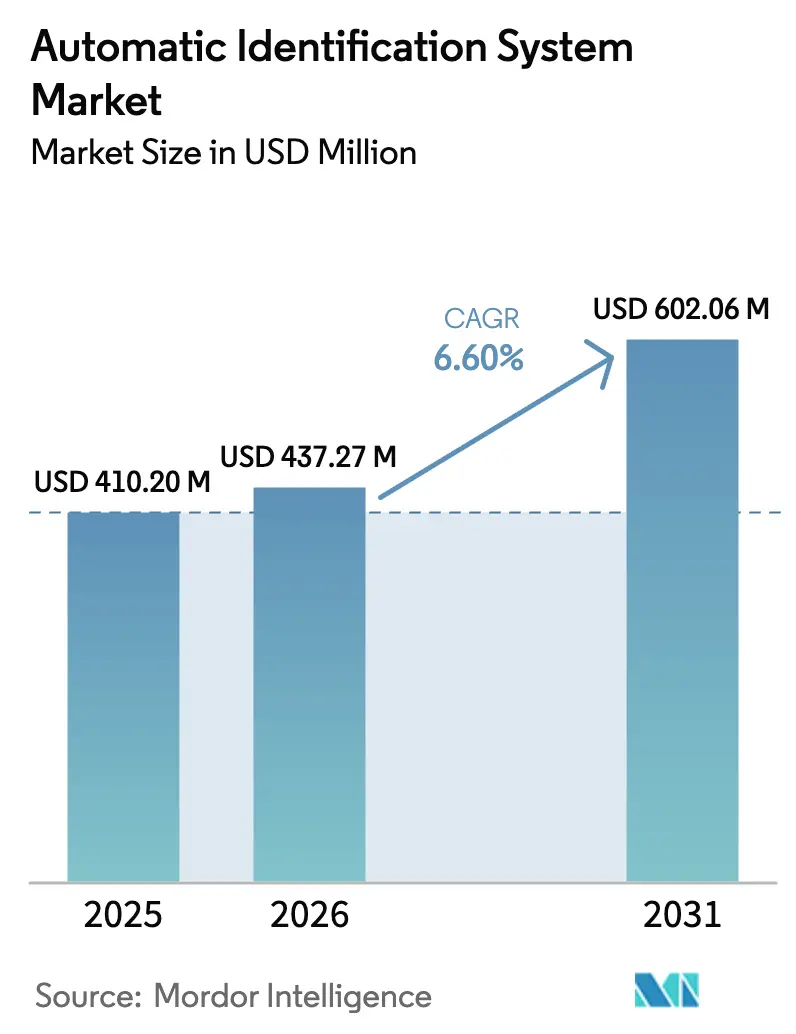

| Tamanho do Mercado (2026) | 437.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 602.06 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Identificação Automática pela Mordor Intelligence

O tamanho do mercado de Sistema de Identificação Automática deve crescer de USD 410,2 milhões em 2025 para USD 437,27 milhões em 2026 e está previsto para atingir USD 602,06 milhões até 2031 a um CAGR de 6,6% no período de 2026 a 2031. O mercado de Sistema de Identificação Automática está em expansão porque os reguladores agora exigem uma adoção mais ampla de equipamentos AIS, os operadores de satélites estão fechando as lacunas históricas de cobertura, e os proprietários de embarcações demandam análises mais ricas para navegar em rotas comerciais voláteis. Os portos da Ásia-Pacífico estão se automatizando mais rapidamente do que nunca, os relatórios ambientais agora dependem de conjuntos de dados impulsionados por AIS, e as seguradoras estão incorporando feeds AIS em modelos de prêmios dinâmicos. A intensidade competitiva está aumentando à medida que fabricantes de equipamentos, constelações de satélites e fornecedores de software convergem para ofertas integradas que agrupam hardware, conectividade e análises. A incerteza sobre a política de espectro e os incidentes de falsificação de sinal (spoofing) atenuam a perspectiva de crescimento, mas o mercado de Sistema de Identificação Automática permanece em uma trajetória ascendente firme, impulsionada por orçamentos de digitalização e mandatos de conformidade climática.

Principais Conclusões do Relatório

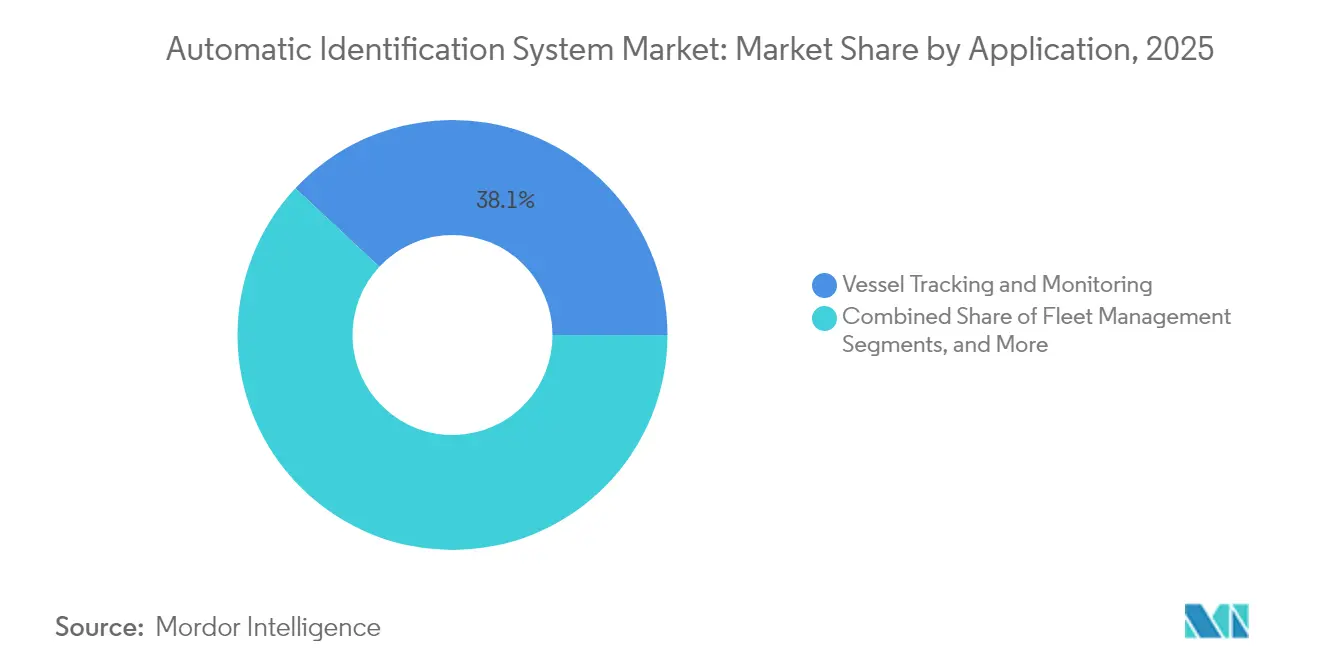

- Por aplicação, o Rastreamento e Monitoramento de Embarcações liderou com 38,05% de participação na receita em 2025, enquanto Segurança Marítima e Busca e Salvamento (SAR) está projetada para registrar o CAGR mais rápido de 7,55% até 2031.

- Por plataforma, os transponders embarcados em navios detinham 71,95% da participação de mercado de Sistema de Identificação Automática em 2025; as Estações em Terra estão expandindo a um CAGR de 7,42% até 2031.

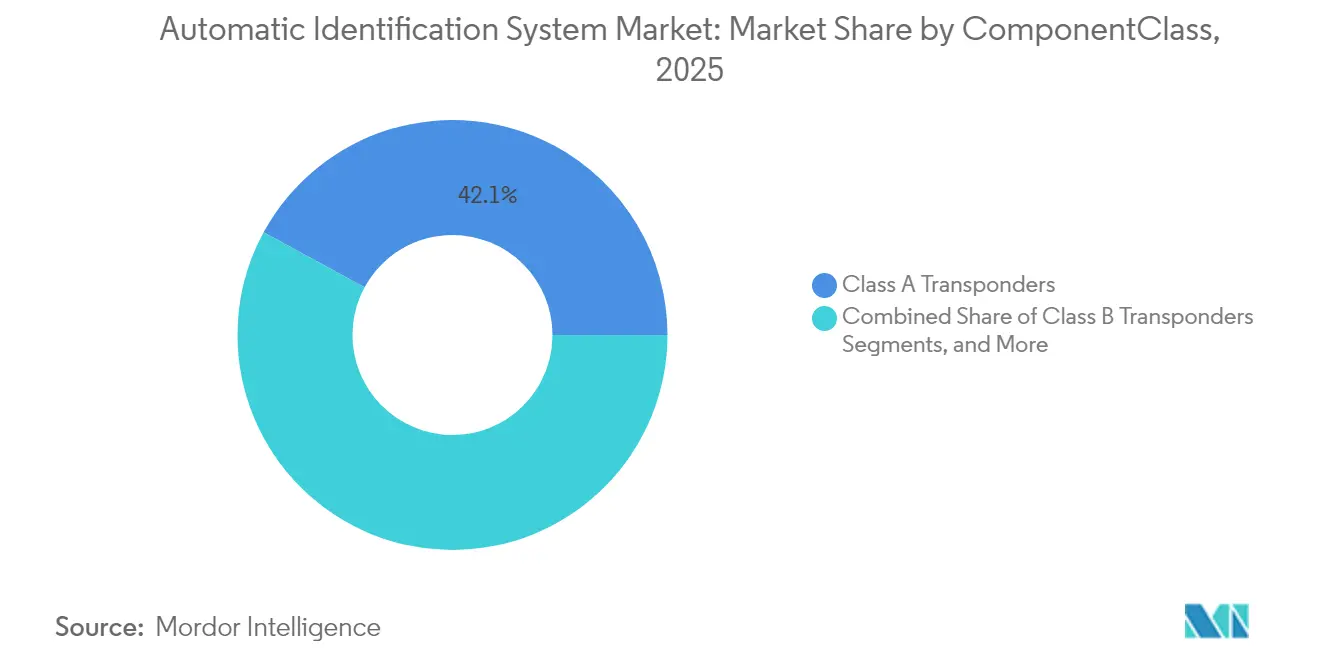

- Por componente/classe, os Transponders Classe A detinham 42,08% da participação de mercado de Sistema de Identificação Automática em 2025; os Transponders Classe B estão expandindo a um CAGR de 7,47% até 2031.

- Por soluções, o AIS Terrestre detinha 58,05% da participação de mercado de Sistema de Identificação Automática em 2025; o AIS por Satélite (Sat-AIS) está expandindo a um CAGR de 7,86% até 2031.

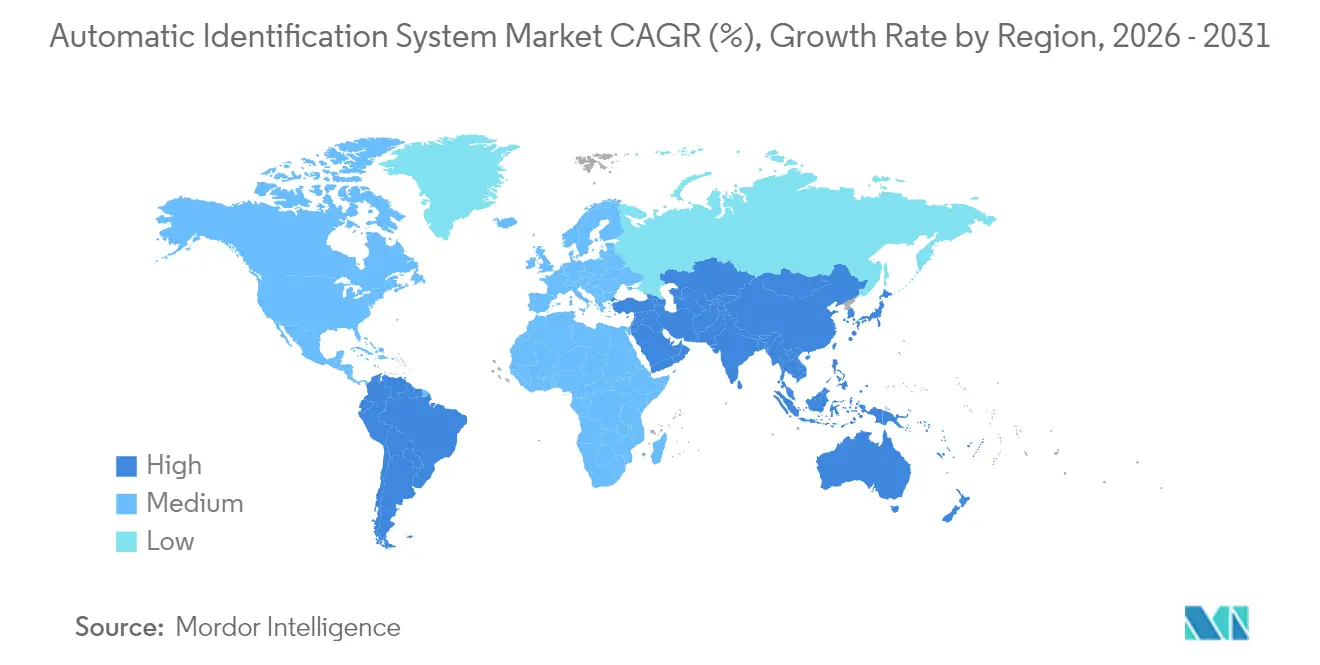

- Por geografia, a Ásia-Pacífico comandou uma participação de 41,78% em 2025, enquanto a América do Sul está a caminho de um CAGR de 7,47% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Identificação Automática

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato da IMO 2024 para embarcações pesqueiras de 24 m | +1.2% | Global, concentrado na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Aumento do comércio marítimo e dos volumes de tráfego | +1.8% | Global, mais forte nos corredores comerciais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Otimização de escalas portuárias via análises AIS | +0.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rotas de navegação árticas demandam AIS de longo alcance | +0.7% | Regiões árticas ao longo da Rota Marítima do Norte | Longo prazo (≥ 4 anos) |

| Prêmios de seguros dinâmicos impulsionados por AIS | +0.5% | Europa e América do Norte, com expansão global | Médio prazo (2 a 4 anos) |

| Relatórios de CII/GHG necessitam de dados baseados em AIS | +1.1% | Estados-membros da IMO em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandato da IMO 2024 Amplia a Cobertura de Embarcações Pesqueiras

A Organização Marítima Internacional agora obriga as embarcações pesqueiras com comprimento superior a 24 m a portar AIS, abrangendo uma frota anteriormente fora das regras originais da SOLAS.[1]Organização Marítima Internacional, "Transponders AIS," Divisão de Segurança da IMO, imo.org A atividade de conformidade é mais intensa na Europa, onde 85% das embarcações elegíveis já portam transponders Classe B, e nos estaleiros da Ásia-Pacífico que estão trabalhando para suprir os atrasos de retrofit. O regulamento é enquadrado como um instrumento de fiscalização contra a pesca ilegal, não declarada e não regulamentada, que drena USD 20 bilhões anualmente. Os operadores de satélites se beneficiam porque as frotas pesqueiras de águas remotas raramente navegam dentro do alcance das torres terrestres. A demanda permanecerá elevada até 2025, dado o lançamento em fases e a grande base instalada de embarcações mais antigas que necessitam de equipamentos sensíveis ao custo. O crescimento também se propaga para as assinaturas de análises, porque as agências de pesca querem mapas em tempo real e painéis de alerta em vez de posições brutas.

O Aumento dos Volumes do Comércio Marítimo Impulsiona a Digitalização da Infraestrutura

A carga marítima retornou à velocidade pré-pandêmica, e as escalas portuárias de navios porta-contêineres na África e de navios-tanque em todo o mundo aumentaram 20% e 38%, respectivamente, entre 2018 e 2023.[2]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "África: Uma Indústria Marítima Mais Forte Impulsiona o Comércio Resiliente," unctad.org A recuperação expôs pontos cegos operacionais: o congestionamento provocado pela seca no Canal do Panamá e as ameaças de drones armados no Mar Vermelho impulsionaram os operadores em direção à consciência situacional habilitada por AIS. Autoridades de Abu Dhabi a Lagos estão instalando suítes de gerenciamento de tráfego de embarcações que absorvem feeds AIS de alta densidade e publicam previsões de chegada em portais de caminhonagem. Para os fornecedores, cada nova torre e licença de análise renova a oportunidade de mercado de Sistema de Identificação Automática a um valor mais alto por ponto final. Os ciclos de atualização de equipamentos se aceleram porque os portos não podem otimizar a alocação de atracação sem rastreamento de baixa latência e precisão centimétrica.

Análises de Otimização Portuária: Transformando a Eficiência Operacional

Modelos avançados de aprendizado de máquina agora atingem 99% de precisão na previsão dos horários de chegada de embarcações, reduzindo o tempo ocioso de atracação que custa entre USD 2 e 4 bilhões globalmente após perturbações singulares, como a colisão da embarcação MV Dali com a ponte. A mudança de posições brutas para análises preditivas significa que o valor migra para assinaturas de software; as autoridades portuárias de Singapura e Rotterdam concedem contratos de análise plurianuais agrupados com hospedagem em nuvem. Sociedades classificadoras como a Bureau Veritas estão incorporando dados AIS preditivos em algoritmos de agendamento de inspetores, comprimindo os prazos de inspeção e reduzindo o consumo de combustível durante os períodos de espera. O mercado de Sistema de Identificação Automática obtém receita incremental dessas camadas de análise, comandando uma receita média por embarcação (ARPU) 3 a 4 vezes maior do que os planos básicos de dados de transponders.

As Rotas de Navegação Árticas Demandam Cobertura AIS Estendida

O volume de viagens tranárticas aumentou 25% desde 2013, à medida que o derretimento do gelo marinho encurta as rotas da Ásia para a Europa. As torres terrestres não conseguem operar de forma consistente a 70° N, de modo que os operadores dependem de AIS por satélite de armazenamento e encaminhamento complementado por novos microssatélites em órbita polar. O Serviço de Gelo da Noruega funde AIS com radar de abertura sintética para alertar as tripulações sobre placas de gelo em movimento, sublinhando por que os satélites dominam o mercado de Sistema de Identificação Automática acima do Círculo Ártico.[3]Frontiers in Marine Science, "O Serviço de Gelo da MET Noruega," frontiersin.org Os fornecedores de equipamentos estão reforçando os receptores para suportar −40 °C e energia intermitente, um nicho que permite margens brutas premium. Os testes de embarcações autônomas em águas polares esticam ainda mais a largura de banda de satélite, porque as embarcações autonavegáveis devem transmitir telemetria a cada poucos segundos para os centros de comando em terra.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de dados e incidentes de falsificação de sinal (spoofing) | -1.3% | Global, concentrado em rotas de alto tráfego | Curto prazo (≤ 2 anos) |

| Lacunas de alcance/cobertura em mares densos e remotos | -0.8% | Oceanos remotos e costas em desenvolvimento | Médio prazo (2 a 4 anos) |

| Risco de realocação de espectro VHF costeiro para 5G | -0.6% | Mercados avançados de 5G na Europa, América do Norte e Leste Asiático | Longo prazo (≥ 4 anos) |

| Latência do Sat-AIS para navegação autônoma | -0.4% | Em todo o mundo; aguda nos corredores de navegação autônoma | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Integridade de Dados Comprometem a Confiabilidade do Sistema

A frequência de falsificação de sinal (spoofing) escalou à medida que agentes mal-intencionados camuflavam navios-tanque que evadiam sanções e frotas pesqueiras ilegais; o AIS carece de criptografia nativa, tornando-o vulnerável a trocas de identidade e inserção de navios fantasmas. A detecção é difícil em meio ao congestionamento de espectro no Estreito de Singapura e no Estreito de Ormuz. As seguradoras se preocupam com a responsabilidade quando as investigações de colisão revelam rastros falsificados. Ferramentas de fusão de imagens de satélite, como o AIRIS da Mitsubishi Heavy Industries, sinalizam discrepâncias entre a posição AIS e a silhueta do casco, mas os custos de adoção permanecem elevados. A menos que a atualização do VDES seja implementada rapidamente, os déficits persistentes de confiança poderão restringir o mercado de Sistema de Identificação Automática, especialmente para a navegação autônoma crítica à segurança.

A Realocação do Espectro VHF Ameaça as Operações Tradicionais de AIS

Os reguladores de telecomunicações que estão reservando espectro para serviços de rádio fixo sem fio costeiro 5G ameaçam as faixas VHF das quais o AIS depende. A próxima regra europeia de balizas Classe M obriga os operadores de embarcações de recreio a fazerem a atualização até janeiro de 2025, expondo o mercado de Sistema de Identificação Automática a fricções de conformidade.[4]Marine Rescue Technologies, "O Que É a Classe M?" smrtsos.com O VDES promete 32 vezes a capacidade de throughput do AIS legado, mas requer uma atualização de hardware em toda a frota e coordenação multinacional de espectro. Os portos que ponderam se devem investir em novas estações em terra enfrentam ambiguidade regulatória: o 5G conquistará mais concessões de VHF no próximo ciclo de leilão? Essa incerteza pode adiar os gastos de capital, especialmente nas economias costeiras da OCDE, onde o espectro é valorizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Rastreamento e Monitoramento de Embarcações Lidera Enquanto o Monitoramento Ambiental Acelera

O Rastreamento e Monitoramento de Embarcações correspondeu a USD 156,05 milhões, representando 38,05% do mercado de Sistema de Identificação Automática em 2025. Os operadores integram feeds AIS com a telemetria da sala de máquinas para mensurar a intensidade de carbono e desviar embarcações de congestionamentos, reduzindo simultaneamente os custos de combustível e as emissões. O segmento manterá sua liderança numérica porque as alianças de navegação de linha regular implantam torres de controle de ponta a ponta que exigem dados de posição em tempo real para milhares de contêineres. O mercado de Sistema de Identificação Automática se beneficia à medida que as transportadoras migram de compras de licenças anuais para contratos de software como serviço plurianuais que agrupam AIS com agendamento preditivo e painéis de descarbonização.

Segurança Marítima e Busca e Salvamento (SAR) é a oportunidade de destaque, com projeção de expansão a um CAGR de 7,55% com base na estratégia de gases de efeito estufa da IMO, que torna obrigatório o relatório do Indicador de Intensidade de Carbono (CII) a partir de 2026. Os reguladores e afretadores agora exigem linhas de base de CO₂ por viagem; o AIS oferece as entradas de velocidade e distância com carimbo de data/hora que alimentam essas fórmulas. O tamanho do mercado de Sistema de Identificação Automática atribuível às ferramentas de conformidade de emissões pode triplicar à medida que mais estados de bandeira adotam medidas baseadas no mercado, como o sistema de comércio de emissões da União Europeia. Os fornecedores que vendem APIs de sobreposição que calculam CO₂e do poço ao rastro por viagem extraem alta receita recorrente, distanciando-se dos concorrentes de hardware puro.

Por Plataforma: O Domínio dos Transponders AIS Embarcados em Navios Continua em Meio à Aceleração por Satélite

Os transponders embarcados em navios representaram 71,95% da receita do mercado de Sistema de Identificação Automática porque as regulamentações SOLAS obrigam cada navio de carga acima de 300 GT a transmitir identidade e posição pelo menos a cada 6 segundos. O caráter obrigatório do porte garante um ciclo de substituição de aproximadamente cinco anos para as unidades Classe A. Os fabricantes estão enviando modelos prontos para VDES com chips de criptografia embarcados, cobrando prêmios de preço de 15 a 20%.

As Estações em Terra, embora ainda representem menos de um terço do tamanho, estão registrando um robusto CAGR de 7,42%, impulsionado pela expansão do comércio polar, pela construção de energia eólica offshore e pelos contratos de vigilância de defesa. Cada novo microssatélite adiciona frequência de revisita, reduzindo a latência em direção a níveis de serviço quase em tempo real, essenciais para os corredores de embarcações autônomas. Para os operadores híbridos, o satélite preenche os pontos cegos onde as torres costeiras não conseguem captar sinal. Essa hibridização consolida o mercado de Sistema de Identificação Automática como um negócio tanto de hardware quanto de conectividade, isolando os fornecedores da comoditização.

Por Componente/Classe: Os Transponders Classe A Sustentam a Adoção pela Frota Comercial

Os Transponders Classe A representaram 42,08% do Sistema de Identificação Automática. As unidades Classe A dominam porque as viagens internacionais exigem maior potência, mensagens frequentes e integração de sensores de navegação especificados pelas normas de desempenho da IMO. Os fornecedores se diferenciam adicionando receptores GNSS duplos e firmware de detecção de adulteração que registra tentativas de desativar os transmissores. O tamanho do mercado de Sistema de Identificação Automática para transponders Classe A se manterá estável à medida que as entregas de novas construções repõem as perdas da frota e os retrofits atendem aos requisitos de cibersegurança.

Os equipamentos Classe B, com preço 60% inferior, atraem embarcações pesqueiras e de trabalho recentemente incluídas na rede regulatória. Os picos de demanda coincidem com o mandato de frotas pesqueiras de 2024, impulsionando o volume, mas comprimindo as margens. As estações costeiras e os gateways AIS servem como a espinha dorsal terrestre que alimenta os centros de gerenciamento de tráfego; eles geram receita por meio de contratos de manutenção e atualizações de software em vez de vendas iniciais de hardware. No geral, a diversidade de componentes protege o mercado de Sistema de Identificação Automática de choques em um único segmento.

Por Solução: As Redes Terrestres Persistem com Rápida Integração por Satélite

As redes AIS terrestres capturam a maior parte das receitas porque seus canais de 162 MHz de baixa latência sustentam os mandatos de prevenção de colisões. Elas representaram 58,05% do Sistema de Identificação Automática. As autoridades portuárias atualizam as torres com antenas de arranjo em fase e nós de computação de borda que filtram o congestionamento e enviam rastros selecionados aos práticos portuários. Isso mantém os gastos terrestres robustos, mesmo com o aumento da participação do satélite.

As soluções de AIS por Satélite ganharam impulso quando a Spire Global obteve um investimento de USD 10 milhões da Signal Ocean para codesenvolver painéis de inteligência marítima. Consórcios de mineração em águas profundas e grandes empresas de energia offshore compram pacotes de cobertura por satélite para monitorar zonas de exclusão a milhares de milhas náuticas da costa. Os serviços híbridos que alternam automaticamente entre VHF e satélite eliminam pontos cegos e permitem que modelos de aprendizado de máquina operem continuamente, reforçando o papel do mercado de Sistema de Identificação Automática como infraestrutura digital fundamental.

Análise Geográfica

A Ásia-Pacífico gera a maior fatia da receita, 41,78% em 2025, porque abriga nove dos dez portos de contêineres mais movimentados do mundo e canaliza vastos investimentos da Rota e Cintura para atualizações de portos digitais. A China implanta torres em terra ao longo dos nós marítimos da Rota da Seda, enquanto o Japão financia projetos-piloto de ferries guiados por IA que absorvem feeds AIS para algoritmos de prevenção de colisões. A Marinha da Índia está instalando torres de vigilância costeira no valor de USD 125 milhões vinculadas a centros de fusão de dados doados pelos EUA, ampliando a demanda de defesa por inteligência AIS. Singapura, classificada em primeiro lugar no índice de desempenho portuário da ONU, licencia análises AIS de valor agregado para operadores de terminais que visam tempos de retorno de atracação abaixo de 15 horas. Essa confluência de carga comercial, segurança naval e rastreamento de emissões com mandato governamental garante que a Ásia-Pacífico permaneça a âncora do mercado de Sistema de Identificação Automática.

A Europa detém uma participação de 27,12%, impulsionada por rígidos códigos de segurança e políticas de descarbonização. A próxima regra de balizas Classe M empurra os proprietários de embarcações de recreio para o mercado de Sistema de Identificação Automática, expandindo a base endereçável além do transporte marítimo comercial. O Serviço de Gelo da Noruega demonstra a competência ártica especializada da Europa, fundindo AIS com satélites de radar e ópticos para salvaguardar as viagens polares. O financiamento do Pacto Verde da UE canaliza subsídios para startups como a Windward que analisam padrões comportamentais AIS para sinalizar "frotas sombra" que evitam sanções, convertendo os pontos problemáticos de conformidade em receita de assinaturas de software.

A América do Norte mantém uma participação de 23,96% com base nas rígidas regras de porte de AIS da Guarda Costeira dos EUA e nas substanciais aquisições de defesa para consciência do domínio marítimo. As parcerias tecnológicas, como a da Saildrone com a Palantir, alimentam lagos de dados classificados que dependem de impressões digitais AIS. A orientação de relatórios de CII do Canadá está alinhada com a metodologia da IMO e desencadeia a aquisição de plataformas de dados prontas para regulamentação.

A América do Sul, embora menor, é a geografia de crescimento mais rápido do mercado de Sistema de Identificação Automática a um CAGR de 7,47%, graças às plataformas offshore brasileiras e aos terminais de grãos argentinos que digitalizam os corredores de exportação. As iniciativas do Oriente Médio e da África, incluindo o VTMIS de próxima geração da AD Ports, acrescentam instalações incrementais de torres e licenças de análise.

Cenário Competitivo

O mercado de Sistema de Identificação Automática é moderadamente fragmentado. Gigantes tradicionais de eletrônica marinha, como Saab, Furuno e Kongsberg, comercializam transponders certificados pela SOLAS por meio de redes de distribuidores consolidadas. Especialistas com foco em satélite, Spire Global, exactEarth (agora parte da Spire) e ORBCOMM, competem em taxa de revisita e latência. Desafiantes nativos em análises, como Windward e NukkAI, monetizam insights preditivos em camadas sobre feeds AIS brutos. As fronteiras do mercado se tornam mais nebulosas à medida que os fornecedores de hardware empacotam planos de dados e as empresas de software licenciam rádios OEM com marca própria.

O impulso de fusões e aquisições fica evidente na oferta de aquisição da Kpler no final de 2024 pela unidade de rastreamento de navios da Spire, que atraiu escrutínio antitruste por combinar o rastreamento de commodities com análises de previsão de preços. As parcerias estratégicas proliferam: a Saildrone vincula veículos de superfície autônomos à nuvem de IA da Palantir, enquanto a Bureau Veritas incorpora os agendadores algorítmicos da NukkAI nos fluxos de trabalho de classificação. Os fornecedores de equipamentos se protegem contra a comoditização enviando rádios prontos para VDES com caminhos de atualização de firmware por via aérea.

A diferenciação gira em torno de arquitetura cibersegura, detecção de anomalias por aprendizado de máquina e transferência perfeita para satélite. O mercado de Sistema de Identificação Automática, portanto, recompensa os players que dominam tanto a propriedade intelectual de hardware quanto as análises em nuvem escaláveis. À medida que as autoridades portuárias e as agências de defesa agrupam as aquisições, os fornecedores de médio porte enfrentam pressão de consolidação ou correm o risco de serem relegados a segmentos de nicho do mercado de peças de reposição.

Líderes do Setor de Sistema de Identificação Automática

Saab AB

Furuno Electric Co. Ltd

Spire Global, Inc.

ORBCOMM Inc.

Kongsberg Gruppen ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Saildrone e a Palantir formaram uma aliança estratégica para fundir dados de veículos autônomos com análises em nuvem de IA para segurança marítima.

- Janeiro de 2025: O Reino Unido implantou o Nordic Warden, uma ferramenta de IA impulsionada por AIS que rastreia frotas sombra em 22 zonas do Norte Europeu.

- Janeiro de 2025: A Bureau Veritas fez parceria com a NukkAI para otimizar o agendamento de inspetores usando previsões de chegada derivadas de AIS.

- Dezembro de 2024: A KVH apresentou os terminais TracNet Coastal com eSIM embarcado, oferecendo conectividade costeira de 300 Mbps em 135 países.

Escopo do Relatório Global do Mercado de Sistema de Identificação Automática

O Sistema de Identificação Automática (AIS) é um sistema de rastreamento costeiro de curto alcance atualmente utilizado em navios. Foi desenvolvido para fornecer informações de identificação e posicionamento tanto para embarcações quanto para estações em terra. O mercado é definido pela receita gerada pelo Sistema de Identificação Automática oferecido pelos diferentes participantes do mercado em todo o mundo.

O Relatório do Sistema de Identificação Automática é Segmentado por Aplicação (Gestão de Frota, Rastreamento e Monitoramento de Embarcações, Segurança Marítima e Busca e Salvamento (SAR), Outras Aplicações), Plataforma (Transponders AIS Embarcados em Navios, Estações em Terra), Componente/Classe (Transponders Classe A, Transponders Classe B, Estações-Base AIS, Receptores/Gateways AIS), Solução (AIS Terrestre, AIS por Satélite, Serviços Híbridos de AIS) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Frota |

| Rastreamento e Monitoramento de Embarcações |

| Segurança Marítima e Busca e Salvamento (SAR) |

| Outras Aplicações |

| Transponders AIS Embarcados em Navios |

| Estações em Terra |

| Transponders Classe A |

| Transponders Classe B |

| Estações-Base AIS |

| Receptores / Gateways AIS |

| AIS Terrestre |

| AIS por Satélite (Sat-AIS) |

| Serviços Híbridos de AIS |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Aplicação | Gestão de Frota | ||

| Rastreamento e Monitoramento de Embarcações | |||

| Segurança Marítima e Busca e Salvamento (SAR) | |||

| Outras Aplicações | |||

| Por Plataforma | Transponders AIS Embarcados em Navios | ||

| Estações em Terra | |||

| Por Componente / Classe | Transponders Classe A | ||

| Transponders Classe B | |||

| Estações-Base AIS | |||

| Receptores / Gateways AIS | |||

| Por Solução | AIS Terrestre | ||

| AIS por Satélite (Sat-AIS) | |||

| Serviços Híbridos de AIS | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Sistema de Identificação Automática em 2026?

O tamanho do mercado de Sistema de Identificação Automática é de USD 437,27 milhões em 2026 e está previsto para atingir USD 602,06 milhões até 2031.

Qual aplicação contribui com mais receita?

O Rastreamento e Monitoramento de Embarcações lidera, respondendo por 38,05% da receita de 2025, graças às transportadoras que integram AIS em torres de controle operacional em tempo real.

Qual segmento está crescendo mais rapidamente?

O AIS por Satélite (Sat-AIS) está projetado para expandir a um CAGR de 7,86% até 2031.

Por que a adoção do AIS por satélite está se acelerando?

O uso de AIS por Satélite está crescendo a um CAGR de 7,86% porque preenche lacunas de cobertura em oceanos polares e remotos onde as torres terrestres não conseguem alcançar.

Página atualizada pela última vez em: