Tamanho e Participação do Mercado de Controle Automatizado de Fronteiras

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

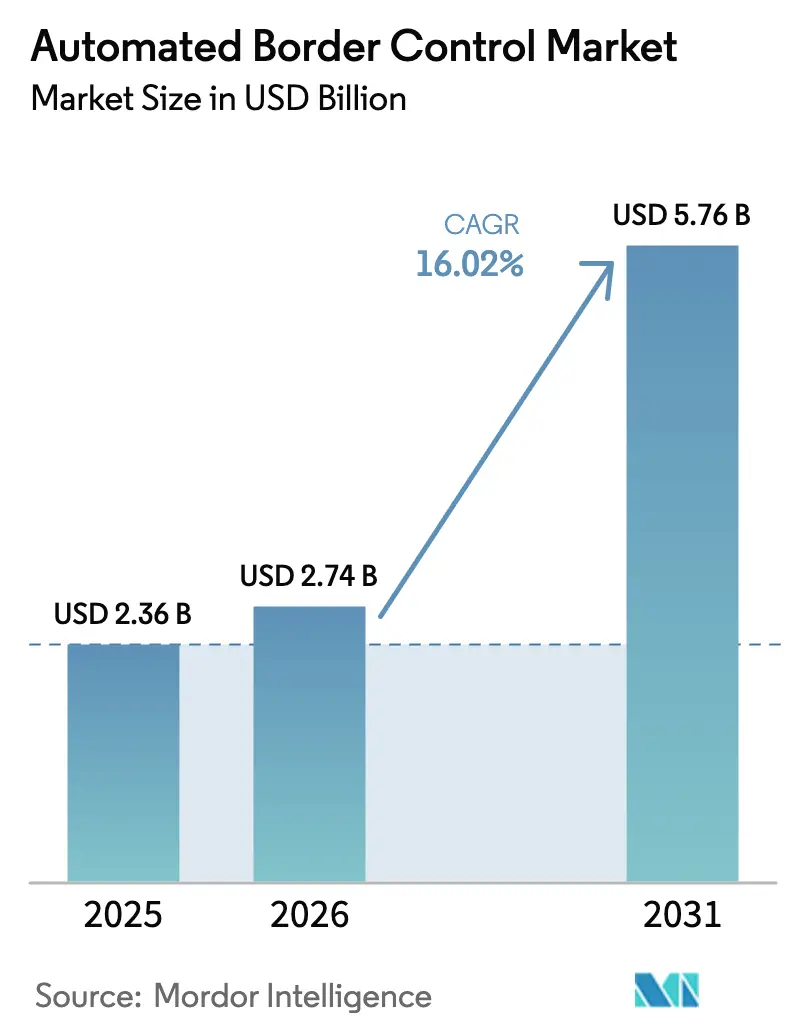

| Tamanho do Mercado (2026) | 2.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.02% CAGR |

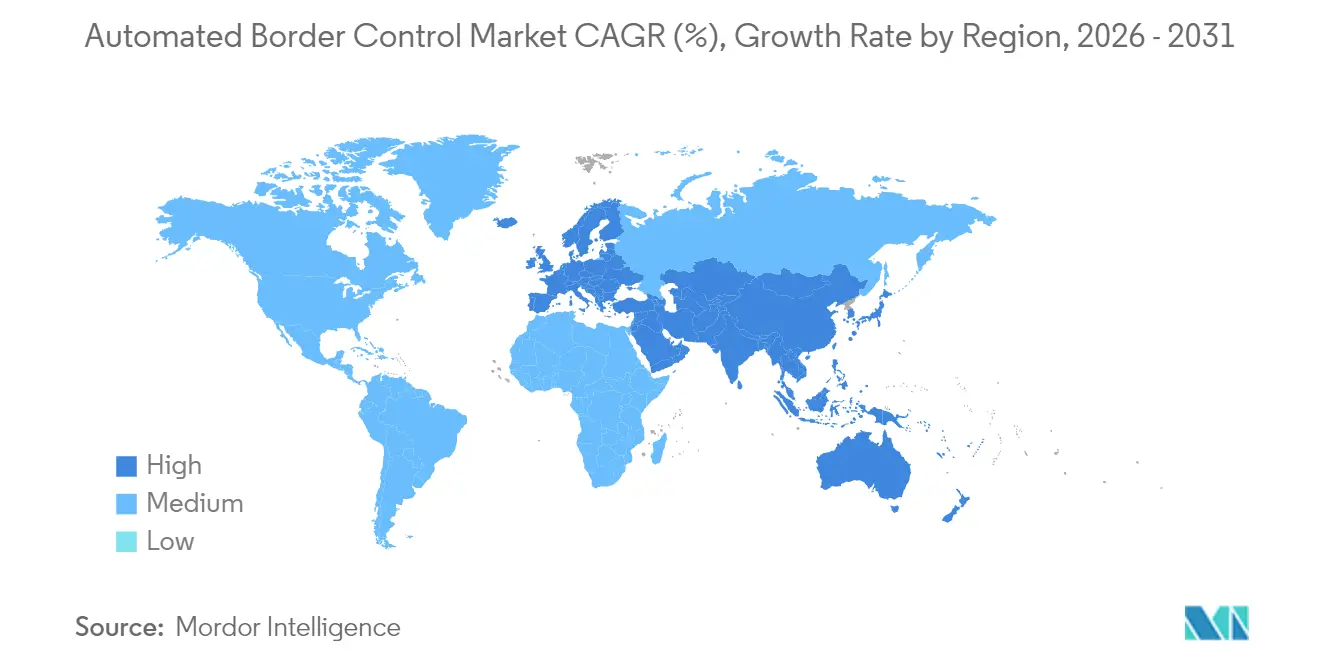

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | Europa |

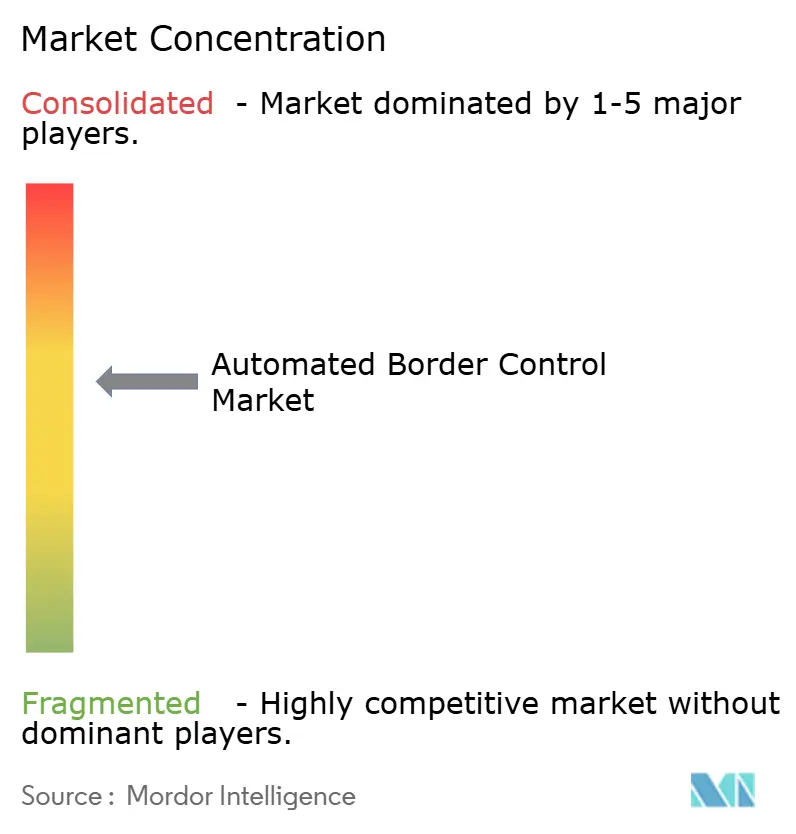

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle Automatizado de Fronteiras por Mordor Intelligence

O tamanho do mercado de controle automatizado de fronteiras foi avaliado em USD 2,36 bilhões em 2025 e estima-se que cresça de USD 2,74 bilhões em 2026 para atingir USD 5,76 bilhões até 2031, a um CAGR de 16,02% durante o período de previsão (2026-2031). A expansão sincroniza-se com três forças convergentes: programas biométricos obrigatórios, como o Sistema Europeu de Entrada/Saída (EES), o aumento do número de passageiros que retornou aos níveis pré-pandemia e o financiamento agressivo do setor público destinado a fronteiras mais inteligentes. Os governos ancoram as aquisições em sistemas que reduzem os tempos de processamento, reforçam a garantia de identidade e se conectam diretamente a bancos de dados nacionais de listas de vigilância. Os fornecedores que combinam hardware, software em nuvem e inteligência artificial conquistam agora uma parcela maior de contratos plurianuais, enquanto as arquiteturas modulares reduzem o risco de implantação para países emergentes. A instabilidade geopolítica continua a elevar o perfil de ameaças em aeroportos e portos terrestres, acelerando a adoção de mecanismos de reconhecimento facial e motores analíticos capazes de rastrear viajantes em segundos.

Principais Conclusões do Relatório

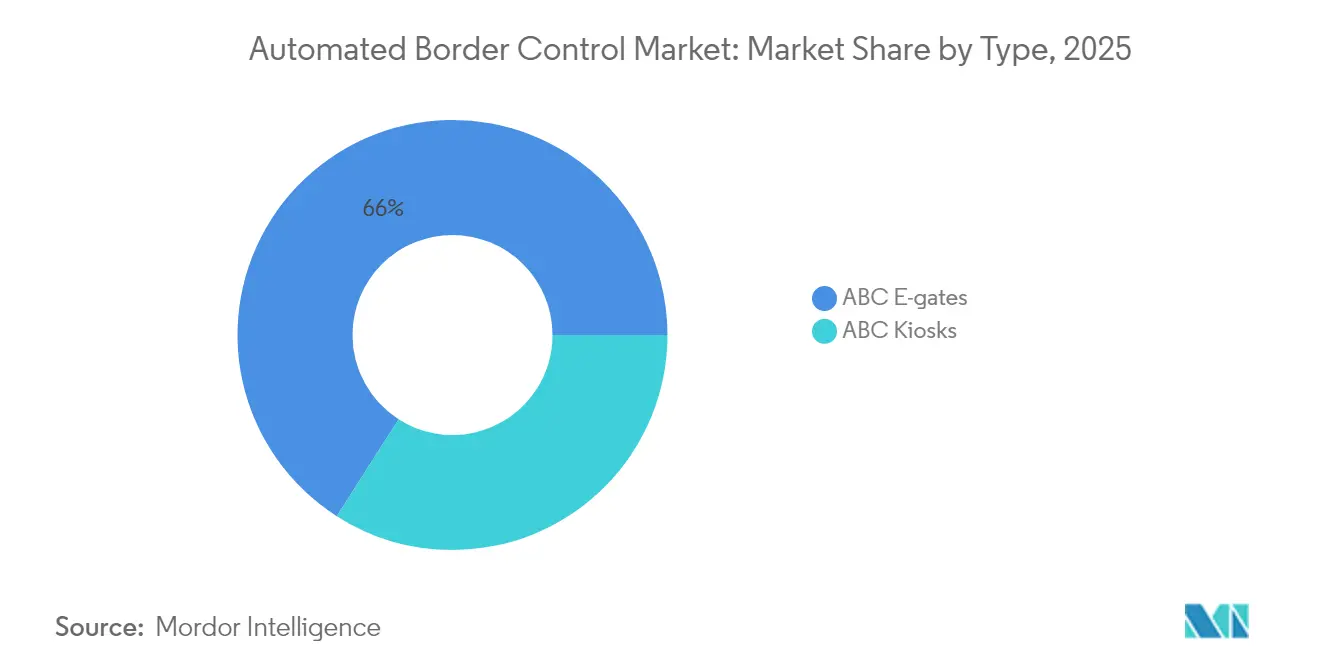

- Por tipo, os portões eletrônicos lideraram com 65,95% de participação de receita em 2025; os quiosques devem expandir a um CAGR de 17,12% até 2031.

- Por oferta, o hardware capturou 60,85% do tamanho do mercado de controle automatizado de fronteiras em 2025, enquanto o software deve crescer a 16,18% até 2031.

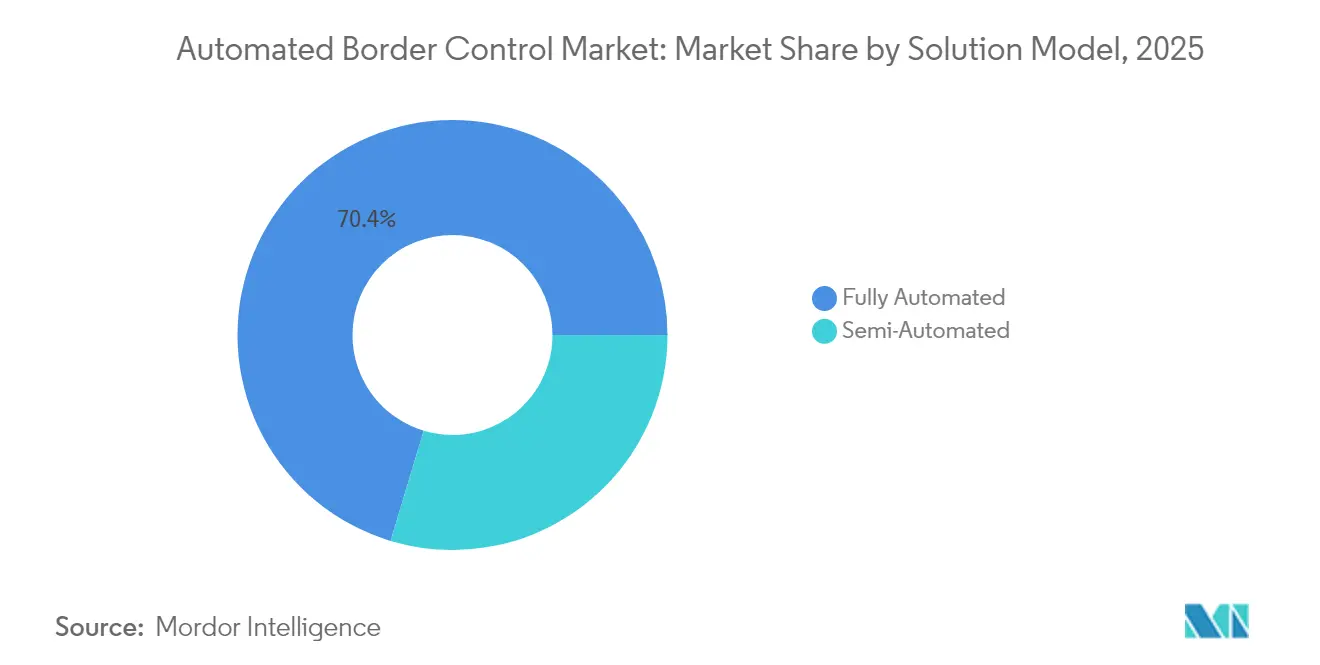

- Por modelo de solução, os sistemas totalmente automatizados detinham 70,35% da participação do mercado de controle automatizado de fronteiras em 2025, enquanto os modelos semiautomatizados avançam a um CAGR de 16,46%.

- Por modo de operação, o processamento em uma etapa comandou 78,20% da participação do tamanho do mercado de controle automatizado de fronteiras em 2025; os sistemas de duas etapas vão acelerar a um CAGR de 16,12%.

- Por aplicação de uso final, os aeroportos representaram 82,90% da receita em 2025; os portos terrestres apresentam o CAGR projetado mais alto, de 17,05%, até 2031.

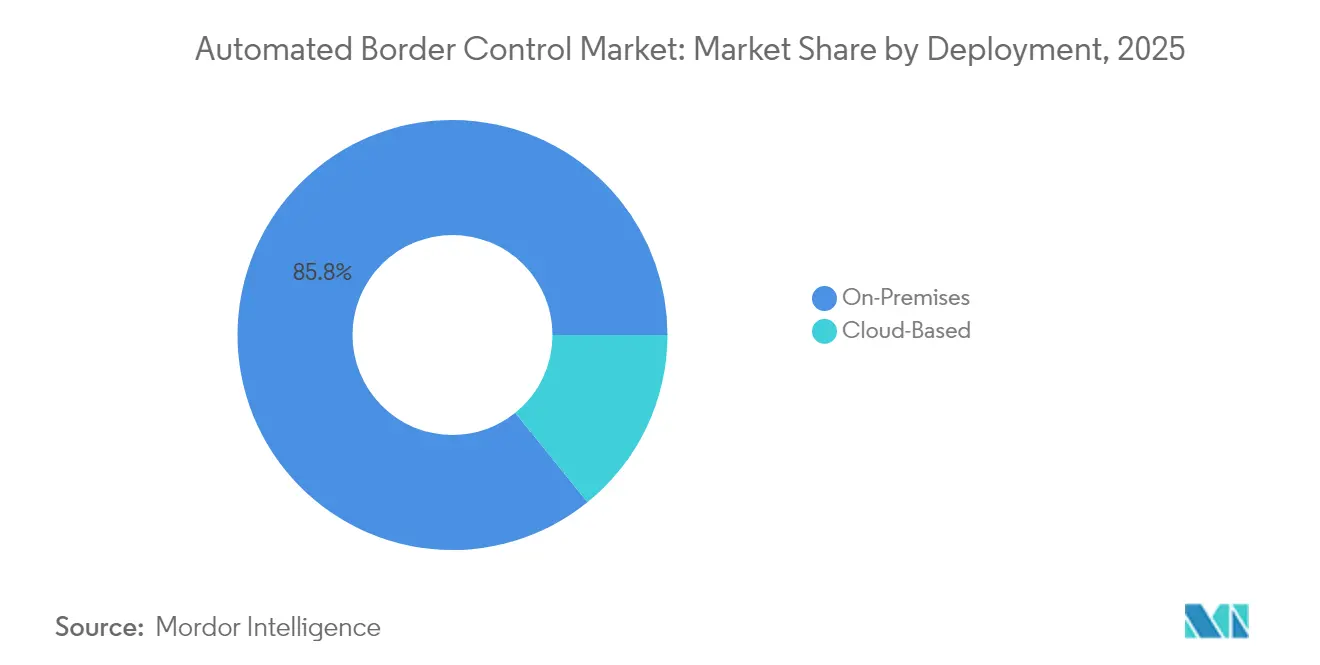

- Por implantação, as instalações locais detinham 85,80% da participação do tamanho do mercado de controle automatizado de fronteiras em 2025, enquanto as plataformas em nuvem crescem a 16,62%.

- Por capacidade de processamento, os sistemas de 200 a 400 passageiros por hora lideraram com 43,60% de participação, enquanto os sistemas de mais de 400 passageiros por hora devem expandir a um CAGR de 17,08%.

- Por região, a Europa respondeu por 42,95% da receita em 2025, e a Ásia é a região de crescimento mais rápido, com um CAGR de 18,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Controle Automatizado de Fronteiras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do tráfego de passageiros exigindo processamento de fronteiras sem interrupções | +3.2% | Europa e Ásia-Pacífico como núcleo; transbordamento para a América do Norte | Médio prazo (2 a 4 anos) |

| Maior foco governamental no financiamento de contraterrorismo | +2.8% | América do Norte como principal; influência global | Curto prazo (≤ 2 anos) |

| Crescente adoção de biometria sem contato para centros de viagem resilientes à pandemia | +2.1% | Global; ganhos iniciais em Singapura, Emirados Árabes Unidos e Austrália | Médio prazo (2 a 4 anos) |

| Implantação obrigatória do Sistema de Entrada/Saída da UE | +4.5% | Europa como principal; influência sobre padrões globais | Curto prazo (≤ 2 anos) |

| Ganhos de processamento por reconhecimento facial com inteligência artificial | +2.3% | Global; megaaeroportos | Médio prazo (2 a 4 anos) |

| Programas A-CDM aeroporto-companhia aérea na Ásia | +1.8% | Ásia-Pacífico como núcleo; América Latina em ascensão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sistema Obrigatório de Entrada/Saída da UE Impulsionando as Instalações de Portões de Controle Automatizado de Fronteiras

Previsto para outubro de 2025, o EES obriga 29 estados Schengen a cadastrar as biometrias de nacionais de países terceiros por meio de quiosques automatizados e portões eletrônicos. Os estados-membros têm seis meses para alcançar a conformidade após a aprovação da Comissão Europeia, estendendo as aquisições até 2026 e além.[1]União Europeia, "Calendário revisado para o EES e o ETIAS," travel-europe.europa.euOs fornecedores devem habilitar a integração direta com os bancos de dados da eu-LISA, o que leva a atualizações rápidas de portões legados para faixas inteligentes interoperáveis. O regulamento já está influenciando mercados adjacentes, uma vez que aeroportos fora da UE replicam as especificações técnicas do EES para manter a reciprocidade de isenção de visto.

Maior Foco Governamental no Financiamento de Contraterrorismo e Segurança de Fronteiras

Os Estados Unidos alocaram USD 60,8 bilhões em financiamento discricionário para segurança interna em 2025, incluindo USD 127 milhões canalizados para a tecnologia da Alfândega e Proteção de Fronteiras.[2]Departamento de Segurança Interna, "Orçamento Resumido do Ano Fiscal de 2025," gsa.gov O Canadá reservou CAD 355,4 milhões (USD 262 milhões) para projetos de modernização de viajantes. Esses orçamentos priorizam a detecção de ameaças habilitada por IA, análises em nuvem e biometria multimodal, ressaltando como o estímulo fiscal acelera o mercado de controle automatizado de fronteiras.

Reconhecimento Facial com IA Melhorando o Processamento em Megaaeroportos

O Aeroporto de Changi, em Singapura, libera viajantes em 10 segundos por meio de correspondência facial avançada, processando 1,5 milhão de visitantes nos primeiros 15 dias após o lançamento. O algoritmo da NEC Corporation, verificado com 99,88% de precisão pelo NIST, opera agora em 80 aeroportos.[3]NEC Corporation, "Tecnologia de Reconhecimento Facial da NEC Corporation Ocupa o Primeiro Lugar," nec.com Corredores sem portões que processam até 100 passageiros por minuto permitem que os operadores atendam ao crescente tráfego sem ampliar a área física.

Crescente Adoção de Biometria Sem Contato para Centros de Viagem Resilientes à Pandemia

O Aeroporto Internacional de Zayed será a primeira instalação a tornar obrigatório o embarque biométrico em todos os pontos de verificação em 2025, substituindo documentos físicos e reduzindo o risco de transmissão de doenças. As autoridades dos Emirados Árabes Unidos cadastram os visitantes de primeira viagem uma única vez e reutilizam os modelos em viagens futuras, demonstrando uma abordagem de ciclo de vida que reduz o processamento repetitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a privacidade de dados biométricos sob o RGPD e leis similares | -2.1% | Europa como principal; influência global | Médio prazo (2 a 4 anos) |

| Elevado CAPEX inicial para postos de fronteira de países emergentes | -1.8% | África, América Latina, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Riscos de falsificação e tempo de inatividade por falhas na detecção de vivacidade | -1.2% | Global | Curto prazo (≤ 2 anos) |

| TI legada e bancos de dados de passaportes | -1.5% | África, América do Sul, Caribe | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Privacidade de Dados Biométricos sob o RGPD e Leis Similares

Regras rígidas de retenção obrigam os fornecedores a particionar bancos de dados e implantar mascaramento de borda, elevando os custos de desenvolvimento e prolongando os ciclos de certificação. A UE atrasou o EES em parte para finalizar as avaliações de impacto sobre a proteção de dados, ilustrando o atrito regulatório. As agências norte-americanas publicam agora declarações de impacto sobre a privacidade como padrão, acrescentando transparência, mas também sobrecarga administrativa. Embora a conformidade eleve as barreiras à entrada, ela favorece em última análise os incumbentes com estruturas de governança comprovadas, moldando a dinâmica competitiva no mercado de controle automatizado de fronteiras.

Elevado CAPEX Inicial para Postos de Fronteira de Países Emergentes

Os cruzamentos terrestres em economias em desenvolvimento muitas vezes carecem de infraestrutura de fibra óptica e energia segura, elevando os orçamentos de instalação. As parcerias público-privadas estão fechando a lacuna, com acordos de serviço reembolsáveis financiando horas adicionais de pessoal e equipamentos nos Estados Unidos e projetos-piloto de PPP emergindo na América Latina. Os fornecedores que oferecem quiosques modulares movidos a energia solar ou controle automatizado de fronteiras como serviço reduzem as barreiras à adoção, mas o ritmo permanece mais lento do que nas regiões desenvolvidas, moderando o crescimento global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Portões Eletrônicos Mantêm a Liderança Enquanto os Quiosques Aceleram

Os portões eletrônicos geraram 65,95% da receita de 2025, ancorando o tamanho do mercado de controle automatizado de fronteiras nos principais centros por meio de alto processamento e área compacta. A padronização da conformidade com a ICAO e os módulos multobiométricos reduziram o risco de integração, incentivando os aeroportos a incluir portões eletrônicos em programas de renovação de terminais. Os projetos modulares encurtam o tempo de instalação, permitindo que os operadores executem obras em fases sem fechar faixas, uma vantagem crítica durante as temporadas de pico de viagens.

Os quiosques, registrando um CAGR de 17,12%, atraem operadores que buscam implantação flexível em ambientes com restrição de espaço ou durante reformas de contratos de arrendamento. As unidades podem ser realocadas se os fluxos de passageiros mudarem, oferecendo agilidade incomparável com arranjos de portões eletrônicos fixos. As atualizações de software entregues por redes seguras ampliam a funcionalidade em toda a base instalada, garantindo alinhamento contínuo com modelos de risco em evolução. À medida que mais portos terrestres testam programas de quiosques, os fornecedores tratam da robustez e da impermeabilização, ampliando o escopo de aplicação e expandindo o mercado de controle automatizado de fronteiras.

Por Oferta: Dominância do Hardware Enfrenta Rápida Ascensão do Software

O hardware capturou 60,85% da receita de 2025, refletindo o custo inicial de câmeras biométricas, leitores de documentos e sensores de detecção de obstrução. A óptica de precisão e os materiais de alta durabilidade sustentam as métricas de tempo médio entre falhas exigidas pelos reguladores. Ainda assim, o software está crescendo 16,18% ao ano, superando o crescimento geral. As análises nativas em nuvem descarregam a computação pesada dos dispositivos de borda, reduzindo os requisitos de especificação de hardware e temperatura de operação. As autoridades valorizam painéis em tempo real que correlacionam as pontuações de risco dos viajantes com o desempenho por faixa, permitindo que os gerentes de plantão realoquem a equipe de forma dinâmica.

Os modelos de assinatura estão substituindo as licenças perpétuas, convertendo o desembolso de capital em despesa operacional previsível. Os recursos de SaaS, como feeds contínuos de inteligência sobre ameaças e manutenção preditiva baseada em AIOps, elevam o desempenho ao longo do ciclo de vida, reforçando o peso estratégico do software no mercado de controle automatizado de fronteiras.

Por Modelo de Solução: Automação Total Domina, Semiautomação Ganha Espaço

As faixas totalmente automatizadas processaram 70,35% dos viajantes em 2025, combinando leitura de documentos, captura facial e verificações em bancos de dados em uma única passagem. Os operadores citam a redução de custos com mão de obra e os tempos de ciclo previsíveis como benefícios centrais. As arquiteturas semiautomatizadas, no entanto, registram um CAGR de 16,46% porque permitem que os agentes intervenham quando surgem anomalias. O próximo Sistema Automático de Identificação Biométrica da Malásia incorpora uma camada com participação humana para triagem excepcional. Essa estratégia de duplo caminho apoia operações baseadas em risco enquanto mantém o processamento. Ela também posiciona os fornecedores para monetizar módulos analíticos que orientam os inspetores para casos atípicos.

Por Modo de Operação: Design de Uma Etapa Preferido

Os sistemas de uma etapa detinham 78,20% da receita de 2025. O corredor sem passaporte de Singapura ilustra o motivo: o tempo de liberação caiu de 25 segundos para 10 segundos, resultando em maior rotatividade de portões e melhor satisfação dos passageiros. Os processos de duas etapas registram, no entanto, uma taxa de crescimento de 16,12% devido ao EES e a certas implantações no Oriente Médio que separam o cadastramento das verificações de saída. O mercado de controle automatizado de fronteiras agora oferece kits modulares que podem ser reconfigurados de duas etapas para uma etapa à medida que as regulamentações mudam.

Os modelos de duas etapas separam a autenticação de documentos da verificação biométrica, erguendo defesas em camadas que frustram falsificações sofisticadas. A ICAO promove essa arquitetura para cruzamentos de alto risco. Os operadores implantam quiosques de cadastramento dedicados seguidos de portões eletrônicos, garantindo captura completa mesmo quando a familiaridade do viajante é baixa. As análises acionadas após a etapa de documento podem alertar os agentes antes da correspondência facial, reduzindo o tempo de resposta.

Por Aplicação de Uso Final: Dominância dos Aeroportos Encontra Impulso dos Portos Terrestres

Os aeroportos contribuíram com 82,90% da receita de 2025, aproveitando ambientes controlados e perfis de passageiros previsíveis. Os operadores de centros incorporam investimentos em controle automatizado de fronteiras em expansões de terminais de vários bilhões de dólares, inserindo faixas dentro de linhas de visão arquitetônicas que apoiam a orientação intuitiva do passageiro. A integração com o Sistema de Controle de Partidas das companhias aéreas e a infraestrutura de despacho de bagagem permite biometria da calçada ao portão, elevando a monetização do tempo de permanência nas concessões de varejo.

Os portos terrestres avançam a um CAGR de 17,05% à medida que o comércio transfronteiriço aumenta os volumes de veículos e pedestres. Os programas de modernização combinam faixas biométricas com inspeção não intrusiva para reduzir o contrabando enquanto mantêm o fluxo. Os picos de tráfego sazonais em torno de feriados nacionais destacam os benefícios de resiliência da automação. Combinadas, essas tendências ampliam o mercado de controle automatizado de fronteiras muito além da aviação.

Por Implantação: Sistemas Locais Preservam a Soberania de Segurança

Os sistemas locais protegeram 85,80% das instalações de 2025 porque muitos estados ainda exigem controle físico sobre os dados dos cidadãos. A nuvem, no entanto, avança a um CAGR de 16,62% à medida que criptografia, zonas de soberania e gateways de borda atenuam as preocupações com segurança. A implantação híbrida da SAIC funde análises em nuvem com caches biométricos locais para postos de controle de fronteira dos EUA, reduzindo as visitas de manutenção enquanto mantém a soberania dos dados. Os modelos comerciais agora combinam licenças de software com taxas baseadas em uso, tornando a nuvem atraente para estados menores que não possuem centros de dados. Essa evolução amplia o acesso ao mercado e sustenta a demanda futura por atualizações de entrega contínua em todo o mercado de controle automatizado de fronteiras.

Por Capacidade de Processamento: Faixas de Alto Volume Ganham Impulso

Os sistemas classificados para 200 a 400 passageiros por hora responderam por 43,60% da demanda em 2025, adequando-se à maioria das áreas de terminais. No entanto, as plataformas de mais de 400 passageiros por hora crescem a um CAGR de 17,08%. O corredor sem portões da NEC Corporation autentica 100 pessoas por minuto, reduzindo pela metade o comprimento das filas. Os operadores que buscam o status de megacentro consideram esse desempenho um pré-requisito para adições de slot e parcerias com companhias aéreas. As opções de menor capacidade continuam relevantes em aeroportos secundários e terminais de balsa, mantendo a diversidade nos portfólios dos fornecedores e sustentando o crescimento total do mercado de controle automatizado de fronteiras.

Análise Geográfica

A Europa detinha 42,95% da receita de 2025. Os estados-membros investem capital em quiosques e portões em conformidade com o EES para evitar multas e perturbações aos passageiros. Somente a República Tcheca encomendou 58 quiosques e 94 torres eletrônicas da Secunet Security Networks AG para verificações em aeroportos e pontos terrestres. O Reino Unido alocou GBP 3,5 milhões (USD 4,7 milhões) para modernizar as faixas portuárias. Alemanha, França, Itália e Espanha lançaram cada uma licitações plurianuais, obrigando os fornecedores a expandir as linhas de montagem europeias e as equipes de suporte local.

A Ásia registra um CAGR de 18,02% e superará a Europa em instalações anuais até 2028. Singapura migrou todos os postos de controle para faixas automatizadas, processando 1,5 milhão de viajantes em 15 dias. O Porto de Gongbei, na China, adicionou 20 canais "sem cartão" para a integração Guangdong-Hong Kong-Macau. A Índia ampliou o programa de Imigração por Via Rápida para 21 aeroportos após um piloto bem-sucedido em Délhi que cadastrou 18.400 usuários. O Japão contratou quiosques da NEC Corporation no Aeroporto de Haneda para apoiar as metas de 60 milhões de visitantes. A América do Norte ocupa o terceiro lugar em gastos, mas lidera em orçamentos por local. A Lei de Investimento em Infraestrutura e Empregos financia 50 modernizações de portos terrestres. O Canadá investe CAD 1,3 bilhão (USD 959 milhões) em segurança de fronteiras, incluindo CAD 355,4 milhões para a modernização de viajantes. O mercado de controle automatizado de fronteiras se beneficia, assim, de dotações federais estáveis que garantem visibilidade contratual para contratantes principais e empresas especializadas em biometria.

Cenário Competitivo

O mercado apresenta concentração moderada. Thales Group, IDEMIA Group, NEC Corporation e Vision-Box ancoram a participação global oferecendo pilhas verticalmente integradas que abrangem cadastramento, verificação e orquestração. A aquisição planejada pela IN Groupe da divisão de Identidade Inteligente da IDEMIA Group elevaria as vendas combinadas acima de EUR 1 bilhão (USD 1,06 bilhão), reforçando o prêmio estratégico da escala em licitações de identidade soberana. A consolidação permite a venda cruzada de portfólio, incluindo documentos de viagem, identificações civis e hardware de portões eletrônicos, fortalecendo o vínculo com os clientes governamentais.

A diferenciação migra para a precisão da IA, detecção de vivacidade e orquestração em nuvem. Especialistas menores, como a Secunet Security Networks AG, exploram certificações de software de alta garantia para conquistar contratos do setor público da UE. Enquanto isso, a gigante de tecnologia de viagens Amadeus entrou no setor por meio de sua aquisição da Vision-Box, refletindo a convergência entre os ecossistemas de processamento de passageiros e controle de fronteiras. O sucesso dos fornecedores depende cada vez mais do suporte ao ciclo de vida, da conformidade com a governança de dados e da capacidade de orquestrar frotas heterogêneas de quiosques e portões, moldando a rivalidade futura no mercado de controle automatizado de fronteiras.

Há espaços não explorados em regiões emergentes onde lacunas de financiamento limitam a adoção. Os fornecedores colaboram com bancos de desenvolvimento e fundos de infraestrutura para estruturar modelos de pagamento por disponibilidade que incluem manutenção e capacitação. Essa inovação em financiamento pode liberar a demanda latente, oferecendo novas fronteiras de receita em todo o mercado de controle automatizado de fronteiras.

Líderes do Setor de Controle Automatizado de Fronteiras

Atos SE

Veridos GmbH

Cognitec Systems GmbH

Magnetic Autocontrol GmbH

NEC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Amadeus concluiu a aquisição da Vision-Box, integrando soluções biométricas de fronteira em seu portfólio de viagens para aprofundar o controle da jornada do passageiro de ponta a ponta.

- Abril de 2025: A SITA liderou a rodada da Série A da Indicio para expandir as credenciais digitais de viagem, alinhando-se à sua estratégia de incorporar carteiras de identidade nos fluxos de trabalho de companhias aéreas e fronteiras.

- Abril de 2025: O Porto de Entrada de Otay Mesa Leste recebeu uma concessão federal de USD 150 milhões, incluindo USD 36 milhões para tecnologia biométrica, apoiando o plano integrado de porto inteligente da SANDAG.

- Janeiro de 2025: A Thales Group firmou parceria com o Líbano para modernizar o Aeroporto de Beirute com corredores biométricos de ponta a ponta, ilustrando a entrada no mercado por meio de parcerias de soberania.

Estrutura da metodologia de pesquisa e escopo do relatório

Market Definitions and Key Coverage

Our study treats the automated border control (ABC) market as all self-service e-gates and kiosks that authenticate travelers by reading electronic travel documents and matching live biometrics, face, fingerprint, or iris, to chip-stored templates at regulated border checkpoints.

Scope Exclusions: Solutions limited to manual document inspection booths or non-biometric surveillance radars lie outside this assessment.

Segmentation Overview

- Por Tipo

- Portões Eletrônicos de Controle Automatizado de Fronteiras

- Quiosques de Controle Automatizado de Fronteiras

- Por Ofertas

- Hardware

- Sistema de Autenticação de Documentos (DAS)

- Sistema de Verificação Biométrica (BVS)

- Reconhecimento Facial

- Reconhecimento de Impressão Digital

- Reconhecimento de Íris

- Reconhecimento de Palma e Veia

- Software

- Software de Gestão de Fronteiras

- Middleware e SDKs

- Análises e Relatórios

- Serviços

- Instalação e Integração

- Manutenção e Suporte

- Consultoria e Treinamento

- Hardware

- Por Modelo de Solução

- Totalmente Automatizado

- Semiautomatizado

- Por Modo de Operação

- Processo de Uma Etapa

- Processo de Duas Etapas

- Por Aplicação de Uso Final

- Aeroportos

- Portos Terrestres

- Portos Marítimos

- Terminais Ferroviários

- Por Implantação

- Local

- Baseado em Nuvem

- Por Capacidade de Processamento

- Menos de 200 Passageiros/Hora

- 200 a 400 Passageiros/Hora

- Acima de 400 Passageiros/Hora

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Quênia

- Restante da África

- América do Norte

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts conducted structured interviews with airport IT managers, homeland-security planners, biometric device makers, and regional system integrators across Europe, Asia, and North America. These discussions validated typical gate throughput, average selling prices, adoption hurdles, and the timing of EU-EES compliance, allowing us to refine desk-derived assumptions.

Desk Research

We started by reviewing open datasets from bodies such as Eurostat, ICAO, TSA, and the UNWTO to anchor passenger volumes, border-crossing counts, and regional infrastructure pipelines. Government procurement portals, for example, Tenders Electronic Daily, revealed average e-gate contract values that informed equipment pricing curves. Our team also inspected white papers from industry associations like the Biometrics Institute and Airports Council International, customs shipment records on Volza, and patent families via Questel to judge the technology refresh cycle. Subscription databases, D&B Hoovers for vendor revenues and Dow Jones Factiva for deal flow, added company-level context. The sources listed illustrate our approach; many other publications, filings, and datasets were additionally consulted.

Market-Sizing & Forecasting

A top-down build began with international passenger traffic, cross-border land trips, and seaport embarkations, which are then mapped to ABC adoption rates by port category. Results are checked with selective bottom-up roll-ups of installed e-gate counts and sampled ASP × unit volumes for major terminals. Key variables include EU Entry/Exit System deadlines, airport capital-expenditure pipelines, biometric hardware cost deflation, yearly traveler growth, and average gate life cycles. For forecasting, a multivariate regression blends passenger growth with biometric adoption indices and regulatory triggers; scenario overlays adjust for pandemic recovery lags or funding delays. Gaps where bottom-up evidence is thin are bridged by regional analogs vetted in expert calls.

Data Validation & Update Cycle

Outputs pass a three-layer review, analyst, senior peer, and research quality desk, with variance thresholds flagged for re-check. We benchmark model totals against independent indicators such as European e-gate shipments and APAC smart-airport budgets, revisiting sources when discrepancies exceed five percent. Reports refresh yearly, and we trigger interim updates after material events like new biometric mandates.

Why Mordor's Automated Border Control Baseline Inspires Confidence

Published numbers often differ because firms pick dissimilar product mixes, price assumptions, and refresh cadences. Our disciplined scope selection and annual recalibration keep figures aligned with on-ground roll-outs.

Key gap drivers include the inclusion of software-only maintenance contracts by some publishers, the use of unverified list prices instead of delivered ASPs, and forecast models that extend pre-pandemic passenger growth straight through recovery years without moderation.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.36 B | Mordor Intelligence | - |

| USD 2.56 B | Global Consultancy A | Assumes full software and services revenue plus kiosk retrofits not yet tendered |

| USD 1.88 B | Trade Journal B | Applies conservative passenger rebound and omits Asia land-port installations |

These contrasts show that Mordor's balanced mix of validated traffic data, realistic ASP curves, and frequent refresh cadence delivers a dependable baseline that decision-makers can trace back to clear variables and repeatable steps.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de controle automatizado de fronteiras?

O mercado é avaliado em USD 2,74 bilhões em 2026 e tem previsão de atingir USD 5,76 bilhões até 2031.

Qual região detém a maior participação nas instalações de controle automatizado de fronteiras?

A Europa detém 42,95% da receita devido à conformidade obrigatória com o EES em 29 estados Schengen.

Por que os quiosques crescem mais rápido do que os portões eletrônicos?

Os quiosques se adequam a portos terrestres e projetos com restrições orçamentárias, registrando um CAGR de 17,12% em comparação com a base madura dos portões eletrônicos.

Como a implantação em nuvem afetará a adoção?

As plataformas em nuvem crescem a um CAGR de 16,62% ao reduzir os custos de manutenção e possibilitar análises centralizadas, apesar dos obstáculos de soberania.

Quais são as principais barreiras para os mercados emergentes?

O elevado CAPEX inicial e a complexa integração com sistemas legados atrasam projetos de grande escala na África e na América Latina.

Como as regulamentações de privacidade influenciam as escolhas tecnológicas na Europa?

O RGPD e a Lei de IA da UE impulsionam a demanda por armazenamento local, criptografia e mecanismos de consentimento, aumentando a complexidade e o custo do sistema.

Página atualizada pela última vez em: