Tamanho e Participação do Mercado de Sistemas Automatizados de Cultura Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

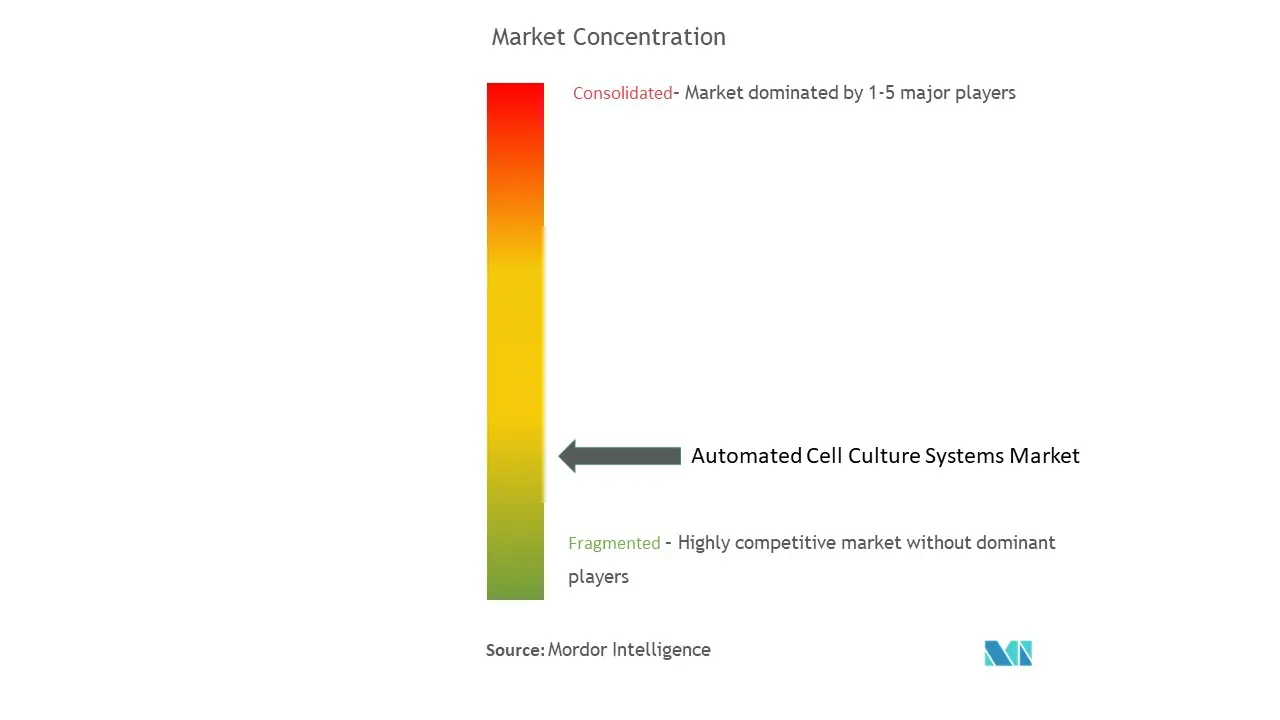

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Automatizados de Cultura Celular por Mordor Intelligence

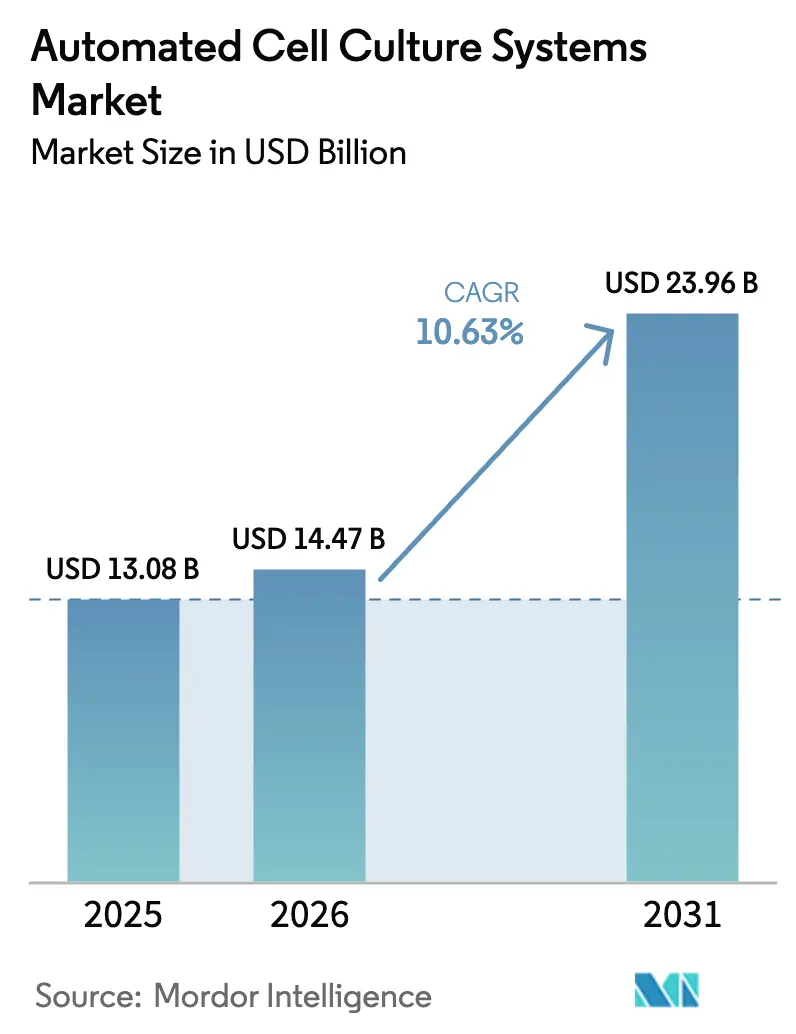

O tamanho do mercado de sistemas automatizados de cultura celular em 2026 é estimado em USD 14,47 bilhões, crescendo a partir do valor de 2025 de USD 13,08 bilhões, com projeções para 2031 indicando USD 23,96 bilhões, crescendo a um CAGR de 10,63% no período 2026-2031. A crescente demanda por fabricação escalável de terapias celulares e gênicas, o incentivo regulatório para plataformas automatizadas fechadas e os avanços contínuos em robótica e inteligência artificial estão orientando esse crescimento. Os participantes do setor estão direcionando capital para conjuntos de biorreatores multiparalelos, células de trabalho modulares de manuseio de líquidos e softwares que digitalizam cada etapa dos fluxos de trabalho de boas práticas de fabricação (BPF). As parcerias estratégicas entre grandes fornecedores de ciências da vida e especialistas emergentes em automação aceleram a comercialização e reduzem o risco técnico para os desenvolvedores de terapias. Ao mesmo tempo, as pressões na cadeia de suprimentos sobre plásticos de uso único e meios especializados moderam o ritmo de expansão, mas não comprometeram os compromissos de capital das empresas biofarmacêuticas.

Principais Conclusões do Relatório

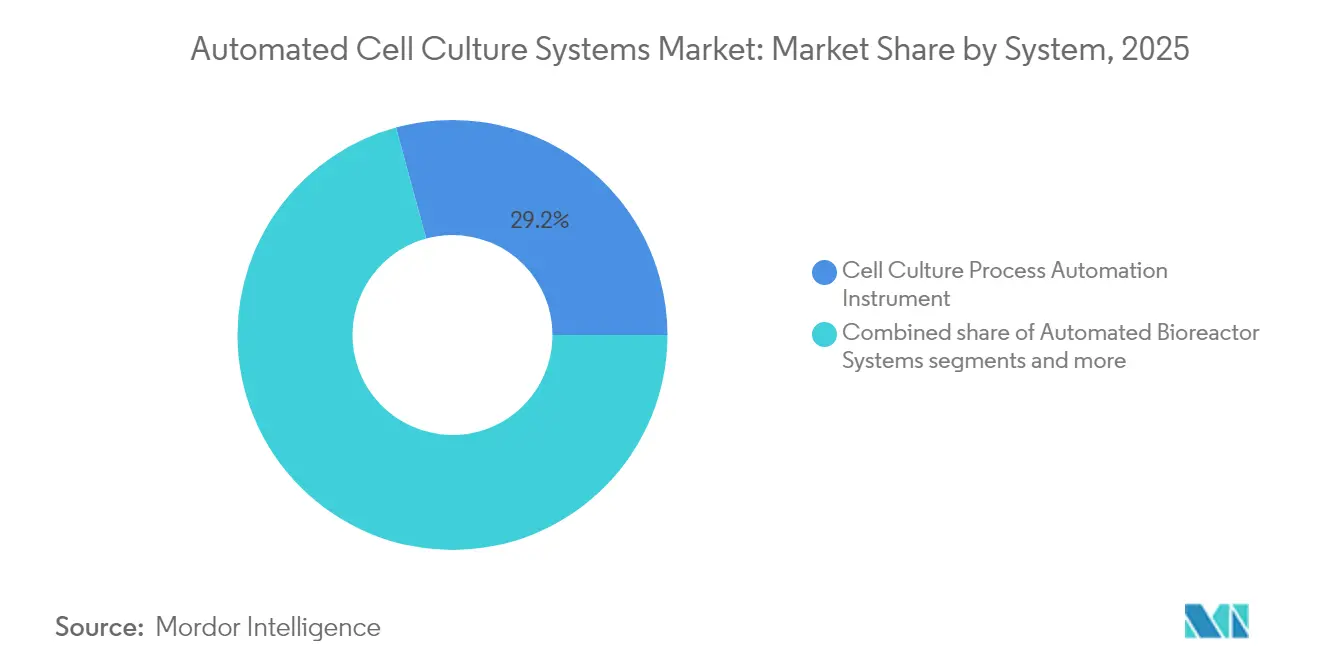

- Por sistema, os instrumentos de automação de processos de cultura celular detinham 29,24% da participação do mercado de sistemas automatizados de cultura celular em 2025, enquanto os contadores de células automatizados avançam a um CAGR de 11,29% até 2031.

- Por tipo de cultura celular, as linhagens celulares infinitas comandavam 65,18% do tamanho do mercado de sistemas automatizados de cultura celular em 2025 e estão projetadas para crescer a um CAGR de 11,18% até 2031.

- Por aplicação, a pesquisa oncológica liderou com 40,25% de participação na receita em 2025, enquanto o desenvolvimento de medicamentos deve expandir-se a um CAGR de 11,52% até 2031.

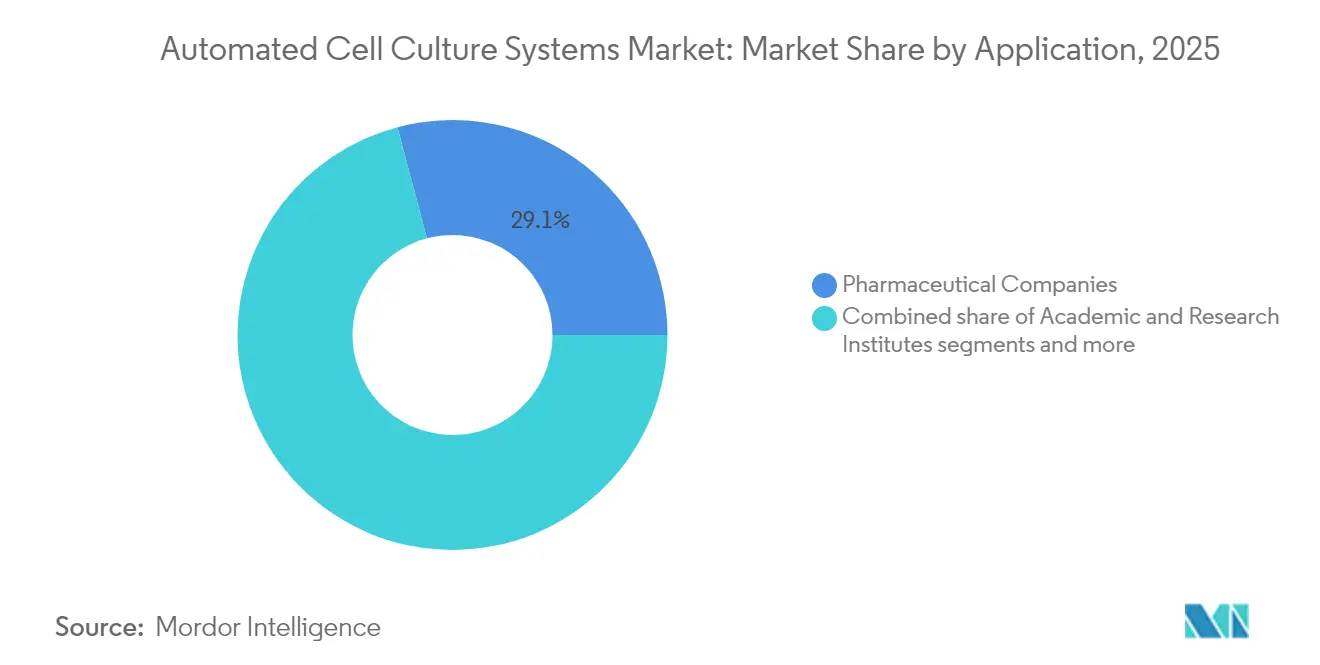

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 29,12% da participação em 2025, enquanto as CDMOs estão posicionadas para o CAGR mais rápido de 11,67% ao longo do período de perspectiva.

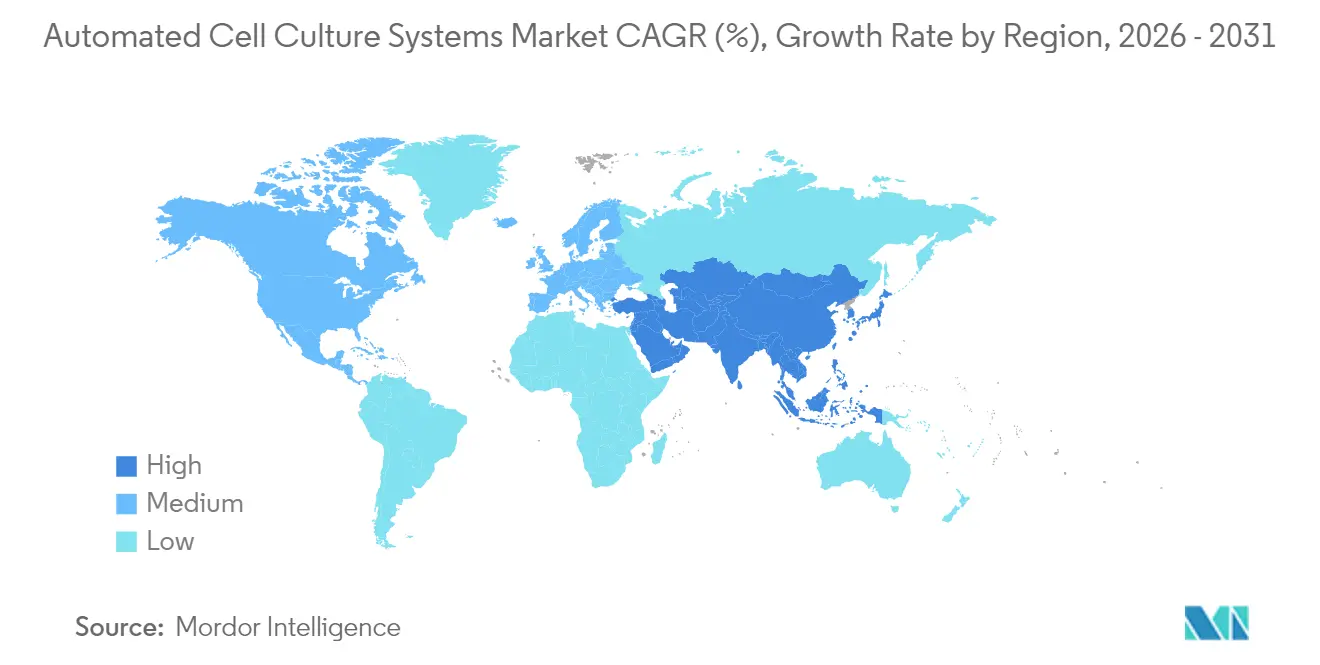

- A América do Norte dominou com 35,05% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 11,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Automatizados de Cultura Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por biofarmacêuticos e anticorpos monoclonais | +2.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Expansão dos pipelines de terapia celular e gênica | +3.2% | América do Norte como núcleo, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Necessidade de padronização de processos e fabricação livre de contaminação | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Fabricação descentralizada em hospitais impulsionando a adoção de sistemas fechados | +1.9% | APAC como núcleo, com expansão para o MEA | Médio prazo (2-4 anos) |

| Manutenção preditiva baseada em IA melhorando o tempo de atividade dos biorreatores | +1.5% | América do Norte e UE, adoção antecipada na APAC | Longo prazo (≥ 4 anos) |

| Pressão regulatória por plataformas automatizadas de uso único para reduzir a classe de sala limpa | +2.3% | Global, com a UE liderando o marco regulatório | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Biofarmacêuticos e Anticorpos Monoclonais

O aumento do consumo global de biológicos obriga os fabricantes a ir além do trabalho manual baseado em frascos em direção a linhas automatizadas integradas e fechadas que reduzem a variabilidade entre lotes. A aquisição da planta da Roche em Vacaville pela Lonza por USD 1,2 bilhão traz[1]Fonte: "Lonza Conclui Aquisição de Unidade de Biológicos em Grande Escala em Vacaville (EUA) da Roche," lonza.com 330.000 L de capacidade de biorreator sob uma camada de controle automatizado unificado que sincroniza a preparação de meios, inoculação, colheita e filtração a jusante. Thermo Fisher Scientific e Sartorius ampliam as ofertas de biorreatores multiparalelos para comprimir os prazos de desenvolvimento de processos e aumentar o rendimento de triagem de clones. O Programa de Designação de Tecnologias de Fabricação Avançada da FDA, finalizado em 2025, incentiva a implantação de automação autovalidante que fornece atributos de qualidade críticos consistentes[2]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Programa de Designação de Tecnologias de Fabricação Avançada," fda.gov . Em conjunto, essas forças sustentam os gastos contínuos com equipamentos, apesar da volatilidade macroeconômica.

Expansão dos Pipelines de Terapia Celular e Gênica

A comercialização de terapias autólogas e alogênicas cria uma pressão sem precedentes sobre a capacidade de salas limpas que as técnicas manuais não conseguem satisfazer. A plataforma Cell Shuttle da Cellares pode produzir 40.000 lotes de terapia por ano dentro de um único chassi modular, reduzindo os pontos de contato do operador em 90%. Desenvolvedores clínicos como Cabaletta Bio e Bristol Myers Squibb estão migrando projetos para esses sistemas robóticos fechados para encurtar os tempos de veia a veia e ampliar o acesso dos pacientes. Em paralelo, a AGC Biologics está construindo uma linha de terapia celular e gênica totalmente automatizada no Japão, com previsão de atingir plena capacidade em 2026. Esses investimentos reforçam a perspectiva de crescimento de longo prazo do mercado de sistemas automatizados de cultura celular.

Necessidade de Padronização de Processos e Fabricação Livre de Contaminação

O Anexo 1 revisado das BPF da EMA eleva os requisitos de controle de contaminação, impulsionando os fabricantes em direção a isoladores de peróxido de hidrogênio vaporizado e pipetadores robóticos que limitam o acesso humano a zonas críticas. Da mesma forma, a orientação de segurança viral FDA Q5A(R2) destaca a necessidade de fluxos de trabalho a montante totalmente documentados e auditáveis. Módulos de monitoramento ambiental automatizados integrados com software de controle supervisório e aquisição de dados (SCADA) fornecem fluxos de dados contínuos que aceleram as investigações de desvios e facilitam a liberação de lotes.

Fabricação Descentralizada em Hospitais

As clínicas estão adaptando suítes ISO-7 com unidades autônomas de "BPF em uma caixa" que orquestram o isolamento, a expansão, a colheita e a formulação final de células dentro de um invólucro do tamanho de uma mala. Essa configuração reduz o tempo de logística, diminui o risco de transporte e preserva a viabilidade celular, especialmente para terapias autólogas em que cada hora é crucial. Projetos iniciais no Japão e em Singapura demonstram como os circuitos automatizados fechados se encaixam na infraestrutura hospitalar enquanto satisfazem os requisitos de registros eletrônicos dos reguladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital em sistemas integrados | -1.8% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros de automação qualificados | -1.4% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Riscos de cibersegurança em plataformas de cultura conectadas | -1.1% | Global, com maior preocupação na América do Norte e na UE | Médio prazo (2-4 anos) |

| Falta de padrões de formato de dados limitando a interoperabilidade | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital em Sistemas Integrados

Conjuntos automatizados turnkey custam entre USD 2 e 5 milhões, um limite que desafia biotecnologias emergentes e hospitais públicos que operam com orçamentos restritos. Apesar de um retorno do investimento de dois a três anos proveniente da redução de despesas com mão de obra, os atrasos no financiamento forçaram várias CDMOs em estágio inicial, incluindo a AmplifyBio, a reduzir as operações em 2025. Programas de subsídios governamentais e opções de arrendamento apoiadas por fornecedores mitigam parcialmente a barreira, mas não a eliminam.

Escassez de Engenheiros de Automação Qualificados

Operar e validar linhas robóticas complexas requer talentos multidisciplinares versados em biologia celular, programação de software e documentação de qualidade em BPF. Pesquisas do setor revelam prazos de contratação de seis meses para engenheiros sênior de automação, forçando as empresas a atrasar a inicialização das instalações ou a recorrer a consultores caros. Agentes de modelos de linguagem de grande escala, exemplificados pelo projeto BioMARS, prometem automatizar tarefas de resolução de problemas e reduzir a lacuna de competências no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: A Automação Impulsiona a Eficiência nos Componentes da Plataforma

O tamanho do mercado de sistemas automatizados de cultura celular para instrumentos de automação de processos de cultura celular atingiu USD 3,83 bilhões em 2025, representando 29,24% da receita total. A crescente preferência por software supervisório unificado que conecta a expansão do inóculo, o trem de semente e os biorreatores de produção sustenta essa liderança. Esses controladores mestres sincronizam a preparação de meios, os ajustes de pH e as modificações da taxa de perfusão em tempo real, eliminando a latência comum nas intervenções manuais e impulsionando títulos de produto consistentes.

Os contadores de células automatizados estão projetados para garantir um CAGR de 11,29%, o mais rápido entre os tipos de sistemas, à medida que a imagem de fluorescência multicolorida e a análise de confluência baseada em IA comprimem o tempo para obtenção de resultados de minutos para segundos. Os fornecedores agrupam os contadores com cartuchos de lâminas descartáveis que se integram perfeitamente às linhas de automação a montante, criando um aumento incremental de hardware. O software de suporte e a robótica continuam a atrair financiamento de capital de risco, à medida que os desenvolvedores se concentram em módulos plug-and-play compatíveis com incubadoras e cabines de biossegurança existentes, ampliando os mercados endereçáveis além das instalações novas.

Por Tipo de Cultura Celular: Linhagens Infinitas Dominam as Aplicações Comerciais

As linhagens celulares infinitas capturaram 65,18% da participação do mercado de sistemas automatizados de cultura celular em 2025, impulsionadas pela sua capacidade de proliferar indefinidamente sem senescência. Os derivados de ovário de hamster chinês (CHO) e HEK-293 continuam sendo hospedeiros de referência para a produção de anticorpos monoclonais e vetores virais. As plataformas de automação se destacam na manutenção de parâmetros rigorosos de temperatura, oxigênio dissolvido e osmolalidade, essenciais para a expressão de alto título. O CAGR de 11,18% do segmento é impulsionado pela confiança regulatória em bancos de células mestres amplamente caracterizados, o que simplifica os estudos de comparabilidade quando ocorrem atualizações de processos.

As culturas finitas ou primárias, embora menores em receita, têm relevância estratégica para terapias autólogas, vacinas personalizadas e medicina regenerativa. Chips microfluídicos automatizados desenvolvidos no MIT alcançam reduções de 30 a 40% no tempo de ciclo, demonstrando que a ampliação de escala de células primárias também pode se beneficiar do manuseio robótico fechado. Ainda assim, a vida útil limitada das células finitas exige algoritmos de agendamento flexíveis dentro do software de execução de fabricação para evitar gargalos de recursos.

Por Aplicação: O Desenvolvimento de Medicamentos Acelera Além da Pesquisa Oncológica

A pesquisa oncológica manteve a posição de maior receita com 40,25% em 2025, refletindo o alto volume de ensaios baseados em células necessários para as decisões do pipeline de oncologia. No entanto, os fluxos de trabalho de triagem para desenvolvimento de medicamentos registrarão o CAGR mais rápido de 11,52%, à medida que as empresas farmacêuticas implantam modelos esferóides 3D miniaturizados e imagens de alto conteúdo para reduzir as taxas de atrito mais cedo na descoberta. Arquiteturas de Internet das Coisas capazes de executar milhares de experimentos paralelos ilustram como a automação se estende além da produção para a pesquisa básica.

A fabricação de terapias celulares e gênicas continua a atrair capital, auxiliada pela orientação da FDA que permite vias aceleradas para tecnologias que demonstram controle robusto de processos. Laboratórios de medicina regenerativa combinam reatores de tanque agitado automatizados com fluxos de trabalho de células-tronco pluripotentes induzidas (iPSC) que preservam os marcadores de pluripotência durante a ampliação de escala. As equipes de engenharia de tecidos integram bioimpressoras 3D com dispensadores de células automatizados para fabricar construtos vascularizados com maior reprodutibilidade do que a pipetagem manual permite.

Por Usuário Final: CDMOs Emergem como Líderes de Crescimento Apesar da Dominância Farmacêutica

As empresas farmacêuticas e de biotecnologia controlavam 29,12% do tamanho do mercado de sistemas automatizados de cultura celular em 2025, devido aos amplos pipelines de descoberta internos. No entanto, as CDMOs superarão esse ritmo com um CAGR de 11,67%, à medida que os patrocinadores terceirizam a fabricação complexa para organizações que amortizam o capital entre múltiplos clientes. A aquisição da Avid Bioservices por USD 1,1 bilhão por private equity ressalta o apetite dos investidores por CDMOs com forte presença em automação.

Os institutos acadêmicos adotam incubadoras robóticas de médio porte para harmonizar protocolos em múltiplos laboratórios, elevando as métricas de reprodutibilidade. Os hospitais que integram sistemas de ponto de atendimento visam fornecer terapias individualizadas sem logística transcontinental, auxiliados por modelos de registros eletrônicos de lotes fornecidos por fornecedores que satisfazem os mandatos do 21 CFR Parte 11.

Análise Geográfica

A América do Norte respondeu por 35,05% da receita em 2025, graças aos densos clusters de P&D biofarmacêutico, às vias regulatórias previsíveis e aos expressivos fundos de capital de risco. As instalações nos EUA empregam biorreatores multiparalelos em projetos de estágio inicial para triagem de clones sob diferentes regimes de perfusão, enquanto as CDMOs canadenses expandem a capacidade de vetores virais para atender aos ensaios clínicos de terapia gênica domésticos.

A Europa segue de perto, impulsionada pelos marcos harmonizados de BPF da EMA que simplificam a liberação de produtos transfronteiriços. A Alemanha e a Suíça abrigam fornecedores globais de automação que co-localizam plantas de fabricação para sensores e tubulações de uso único, fortalecendo a cadeia de suprimentos regional. A demanda por formulações de meios sustentáveis e livres de origem animal estimula atualizações no software de controle capaz de ajustar com precisão as alimentações de aminoácidos.

A Ásia-Pacífico é o território de crescimento mais rápido, crescendo a um CAGR de 11,12% até 2031, à medida que os governos subsidiam a infraestrutura de biofabricação para reduzir a dependência de importações. Os parques científicos da China montam ecossistemas de automação verticalmente integrados, enquanto a aprovação regulatória do Japão para modelos descentralizados de "fábrica hospitalar" catalisa novas instalações. A Coreia do Sul estende incentivos fiscais a empresas que adquirem pipetadores robóticos produzidos localmente, intensificando a concorrência regional.

A América Latina e o Oriente Médio e África permanecem incipientes, mas estão testemunhando projetos-piloto vinculados a iniciativas multinacionais de transferência de tecnologia de vacinas. As parcerias público-privadas brasileiras investem em módulos automatizados de captura de células para vacinas baseadas em adenovírus, lançando as bases para uma adoção mais ampla. Os estados do Conselho de Cooperação do Golfo reservam orçamento para centros de células-tronco equipados com sistemas de expansão fechados projetados para altas temperaturas ambientes, demonstrando adaptações de engenharia específicas para a região.

Cenário Competitivo

O mercado de sistemas automatizados de cultura celular apresenta consolidação moderada, com os cinco principais fornecedores controlando aproximadamente 45% da receita global. A Thermo Fisher Scientific aproveita uma base de receita de USD 42,9 bilhões e um amplo catálogo de consumíveis para vender hardware de automação de forma cruzada nos laboratórios de clientes existentes. Sartorius e Danaher enfatizam a modularidade, oferecendo biorreatores empilháveis e software habilitado por IA que se integra a conjuntos legados sem longos períodos de inatividade.

As parcerias reformulam a concorrência: a Cytiva se une à Cellular Origins para conectar as lavadoras de sistema fechado Sefia à robótica Constellation, gerando uma plataforma de terapia celular e gênica walk-away aprovada sob a designação de fabricação avançada da FDA. A Lonza colabora com a startup NanoEntek em cartuchos microfluídicos que miniaturizam a expansão de células-tronco, visando inovadores em medicina regenerativa. Entrantes disruptivos como a Cellares buscam um modelo de organização integrada de desenvolvimento e fabricação (IDMO), combinando vendas de hardware com serviços de produção turnkey que contornam as restrições de capital dos compradores.

A diferenciação de produtos agora gira em torno de análises incorporadas e ofertas de suporte remoto. Os fornecedores agrupam contratos de serviço que incluem painéis em nuvem que rastreiam a deriva de sensores, a pressão de filtros e a absorção de glicose, permitindo o envio proativo de peças de reposição e minimizando interrupções não planejadas. As considerações de design sustentável emergem como um diferenciador: os fornecedores de bolsas de uso único experimentam polietileno de base biológica para reduzir as emissões de escopo 3, alinhando-se com as metas de neutralidade de carbono dos clientes farmacêuticos.

Líderes do Setor de Sistemas Automatizados de Cultura Celular

Danaher (Beckman Coulter, Inc., Cytiva)

Thermo Fisher Scientific Inc.

Hitachi, Ltd.

Becton, Dickinson and Company (BD)

Sartorius AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Sartorius firmou parceria com a Nanotein Technologies para co-desenvolver módulos de automação que melhoram a eficiência de ativação de células T na fabricação de terapia celular

- Março de 2025: Cellares e Cabaletta Bio concluíram os ensaios de adoção de tecnologia para Rese-cel na plataforma robótica Cell Shuttle, alcançando métricas consistentes de liberação de lotes em escala comercial.

Escopo do Relatório Global do Mercado de Sistemas Automatizados de Cultura Celular

Os sistemas automatizados de cultura celular são equipamentos e configurações laboratoriais especializados projetados para automatizar o processo de crescimento e manutenção de culturas celulares.

O mercado de sistemas automatizados de cultura celular é segmentado em produtos, tipos de cultura celular, aplicações, usuários finais e geografia. O mercado é segmentado por produto em instrumentos de automação de processos de cultura celular, biorreatores automatizados, sistemas automatizados de troca de meios de cultura celular, analisadores automatizados de meios de cultura, contadores de células automatizados e outros. Por tipos de cultura celular, o mercado é segmentado em culturas de linhagem celular finita e culturas de linhagem celular infinita. O mercado é segmentado por aplicação em pesquisa oncológica, desenvolvimento de medicamentos, pesquisa com células-tronco, medicina regenerativa e terapia celular. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, CDMOs/CMOs, organizações de pesquisa, institutos acadêmicos e hospitais que fornecem terapia celular/medicina regenerativa. O mercado é segmentado por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (USD) para os segmentos acima.

| Sistemas de Biorreator Automatizados |

| Vasos e Reatores de Cultura Celular Automatizados |

| Sistemas Automatizados de Manuseio de Líquidos e Semeadura |

| Coletores de Células Automatizados |

| Módulos de Monitoramento e Controle |

| Software de Suporte e Robótica |

| Culturas de Linhagem Celular Finita |

| Culturas de Linhagem Celular Infinita |

| Produção Biofarmacêutica |

| Fabricação de Terapia Celular e Gênica |

| Pesquisa com Células-Tronco |

| Medicina Regenerativa |

| Descoberta de Medicamentos e Triagem de Alto Rendimento |

| Engenharia de Tecidos e Cultura 3D |

| Empresas Farmacêuticas e de Biotecnologia |

| CDMOs e CMOs |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Laboratórios de Diagnóstico |

| Outros (CROs, Laboratórios Governamentais) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Sistema | Sistemas de Biorreator Automatizados | |

| Vasos e Reatores de Cultura Celular Automatizados | ||

| Sistemas Automatizados de Manuseio de Líquidos e Semeadura | ||

| Coletores de Células Automatizados | ||

| Módulos de Monitoramento e Controle | ||

| Software de Suporte e Robótica | ||

| Por Tipo de Cultura Celular | Culturas de Linhagem Celular Finita | |

| Culturas de Linhagem Celular Infinita | ||

| Por Aplicação | Produção Biofarmacêutica | |

| Fabricação de Terapia Celular e Gênica | ||

| Pesquisa com Células-Tronco | ||

| Medicina Regenerativa | ||

| Descoberta de Medicamentos e Triagem de Alto Rendimento | ||

| Engenharia de Tecidos e Cultura 3D | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| CDMOs e CMOs | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Laboratórios de Diagnóstico | ||

| Outros (CROs, Laboratórios Governamentais) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas automatizados de cultura celular em 2026?

Atingiu USD 14,47 bilhões em 2026 e está projetado para crescer a um CAGR de 10,63% até 2031.

Qual região está crescendo mais rapidamente em tecnologias automatizadas de cultura celular?

A Ásia-Pacífico está expandindo-se a um CAGR de 11,12% devido ao agressivo investimento governamental e às novas instalações de terapia celular e gênica.

Qual tipo de sistema está se expandindo mais rapidamente?

Os contadores de células automatizados apresentam o CAGR mais alto de 11,29%, graças à análise de imagens habilitada por IA.

Por que as CDMOs estão investindo fortemente em automação?

Os fabricantes terceirizados amortizam os altos custos de capital entre múltiplos clientes, impulsionando um CAGR de 11,67% na adoção por CDMOs.

Como os reguladores estão incentivando as plataformas automatizadas?

O Programa de Designação de Tecnologias de Fabricação Avançada da FDA oferece revisão prioritária e diálogo para produtos fabricados em sistemas automatizados qualificados.

Página atualizada pela última vez em: