Tamanho e Participação do Mercado Japonês de 3PL Farmacêutico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Japonês de 3PL Farmacêutico por Mordor Intelligence

O tamanho do mercado japonês de logística terceirizada (3PL) farmacêutica está projetado para expandir de USD 4,25 bilhões em 2025 e USD 4,43 bilhões em 2026 para USD 5,55 bilhões até 2031, registrando um CAGR de 4,59% entre 2026 e 2031. A serialização GS1 obrigatória, a implantação de prescrições eletrônicas baseadas em nuvem e o aumento nos ensaios clínicos de terapias celulares e gênicas estão levando os fabricantes a migrar a distribuição de modelos internos para prestadores especializados com profundo conhecimento regulatório. Investimentos em redes criogênicas, robótica de armazém e frotas com neutralidade de carbono estão remodelando as estruturas de custos, enquanto a demanda de última milha cresce à medida que os pacientes optam pela entrega domiciliar. Restrições de capacidade nos aeroportos de Narita e Haneda, licenciamento prefeitural em múltiplas camadas para armazéns GDP e atrasos em equipamentos relacionados a semicondutores permanecem como principais gargalos. Os prestadores capazes de combinar cobertura nacional com controle avançado de temperatura, tecnologia de rastreamento e suporte à conformidade estão mais bem posicionados para conquistar contratos hospitalares agrupados e trabalhos de ensaios clínicos transfronteiriços.

Principais Conclusões do Relatório

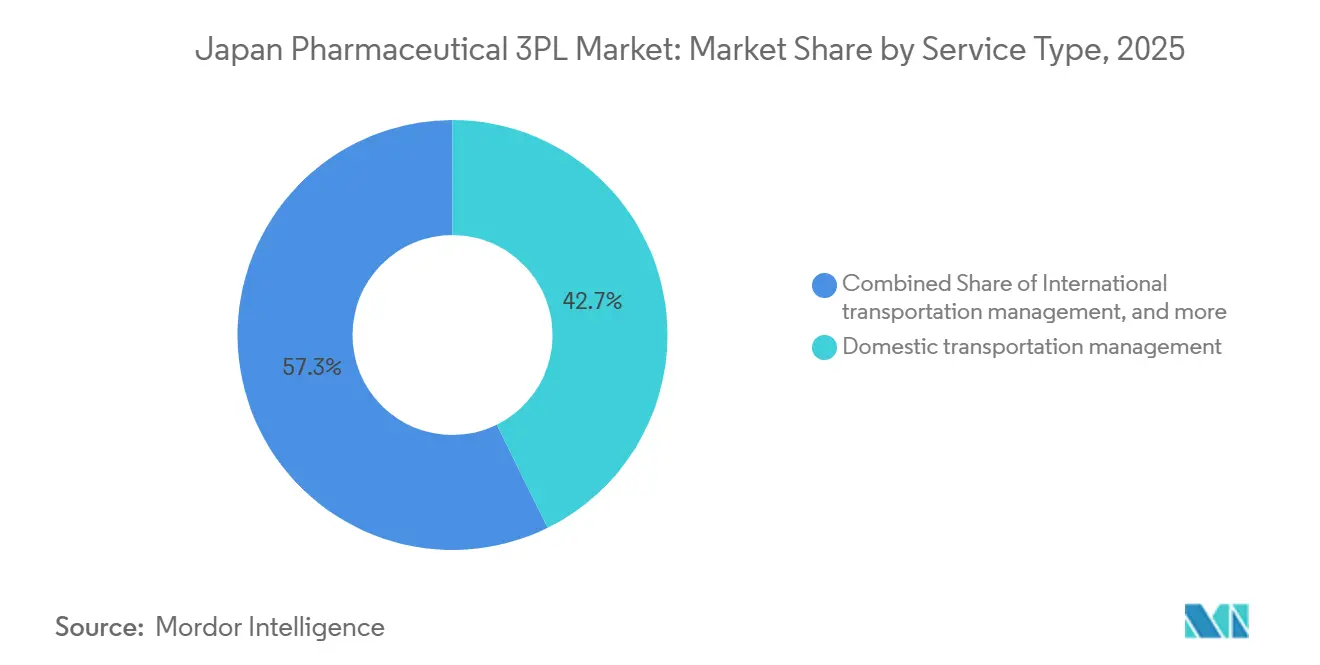

- Por tipo de serviço, a gestão de transporte doméstico liderou com 42,69% da participação do mercado japonês de 3PL farmacêutico em 2025, enquanto a Gestão de Transporte Internacional está projetada para expandir a um CAGR de 5,05% até 2031.

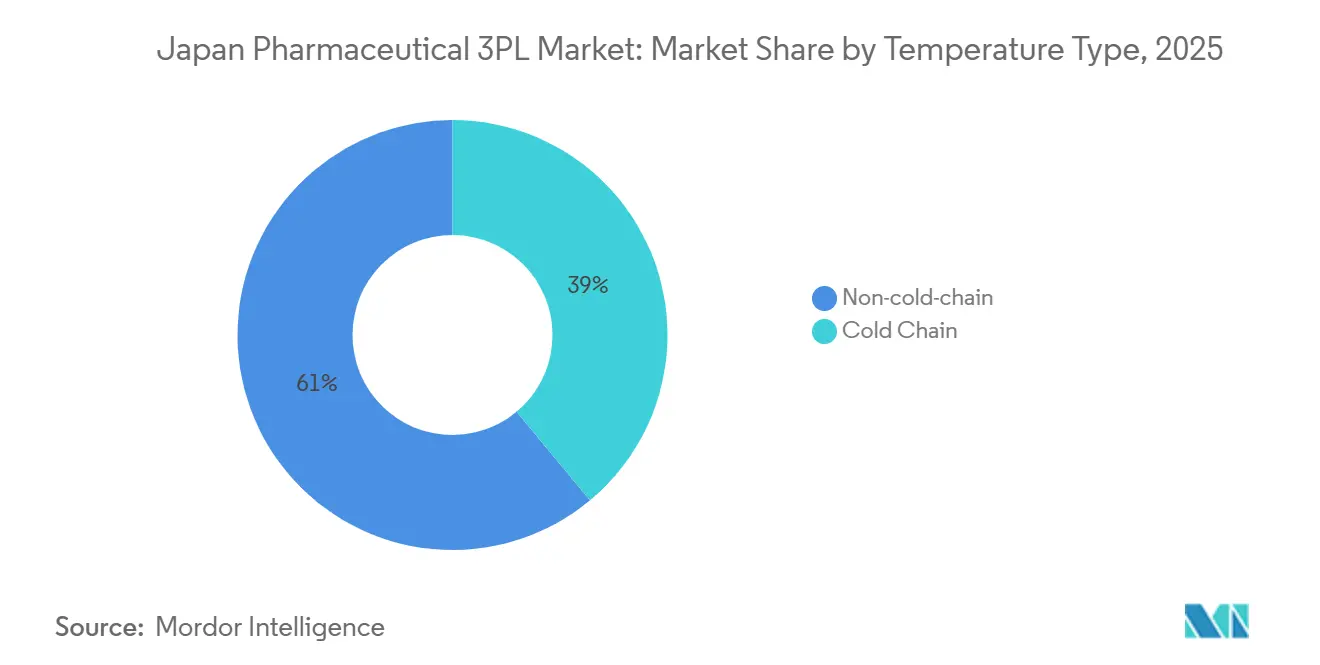

- Por tipo de temperatura, a Cadeia Não Fria representou 61,05% do tamanho do mercado japonês de 3PL farmacêutico em 2025, e a cadeia fria avança a um CAGR de 5,95% até 2031.

- Por usuário final, os fabricantes farmacêuticos detinham 44,52% de participação em 2025, enquanto os fabricantes de biotecnologia e biossimilares registram o maior CAGR projetado de 6,62% até 2031.

- Por tipo de produto, os medicamentos prescritos capturaram 31,70% de participação em 2025, e as terapias celulares e gênicas estão definidas para crescer a um CAGR de 7,10% entre 2026 e 2031.

- Por geografia, Kanto representou 30,37% do tamanho do mercado japonês de 3PL farmacêutico em 2025, enquanto Kyushu e Okinawa estão previstos para crescer a um CAGR de 5,47% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Japonês de 3PL Farmacêutico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de cadeias criogênicas para ensaios clínicos de terapias avançadas | +1.1% | Nacional, concentrado nos polos de pesquisa de Kanto e Kansai | Médio prazo (2-4 anos) |

| Implantação nacional de prescrições eletrônicas baseadas em nuvem impulsionando a demanda de última milha | +0.8% | Centros urbanos primeiro, expandindo para prefeituras rurais | Curto prazo (≤ 2 anos) |

| Consolidação de compras em grupo hospitalares impulsionando a terceirização de logística agrupada | +0.7% | Nacional, liderado pelas principais redes hospitalares metropolitanas | Longo prazo (≥ 4 anos) |

| Serialização GS1 obrigatória estimulando serviços de rastreamento de valor agregado | +0.5% | Nacional, com conformidade antecipada em fabricantes orientados à exportação | Médio prazo (2-4 anos) |

| Adoção de robótica de armazém em meio ao envelhecimento da força de trabalho logística | +0.6% | Centros de distribuição urbanos, expandindo para polos regionais | Longo prazo (≥ 4 anos) |

| Localização de cadeias de suprimento de IFA aumentando os volumes de transporte doméstico | +0.4% | Regiões de fabricação, particularmente Kanto e Chubu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Cadeias Criogênicas para Ensaios Clínicos de Terapias Avançadas

A logística de temperatura ultrabaixa operando a -196 °C está se tornando essencial para a missão à medida que os patrocinadores de medicina regenerativa ampliam os ensaios domésticos. O Centro de Biológicos Tonomachi da Mitsubishi Logistics oferece faixas validadas de -150 °C a +70 °C e monitoramento em tempo real, comprovando que a precificação premium compensa os altos custos de capital. O apoio do METI ao site de Yokohama da AGC Biologics, no valor de JPY 50 bilhões (USD 320,09 milhões), ancora ainda mais a demanda doméstica por corredores criogênicos. O primeiro envio comercial de CAR-T da Marken entre os Estados Unidos e o Japão ilustra a complexidade alfandegária e o rigor da cadeia de custódia que os operadores de frete genérico não conseguem igualar. A aliança da Cryoport com a Mitsubishi Logistics combina o conhecimento criogênico global com uma rede nacional, criando uma alta barreira de entrada para empresas menores. A demanda agora se estende além das terapias celulares para vacinas de mRNA e medicamentos emergentes de ácidos nucleicos, reforçando um ciclo de investimento plurianual em transportadores de vapor seco e armazenamento de nitrogênio líquido[1]Ministério da Saúde, Trabalho e Bem-Estar, "電子処方箋," MHLW.go.jp.

Implantação Nacional de Prescrições Eletrônicas Baseadas em Nuvem Impulsionando a Demanda de Última Milha

O sistema de prescrição eletrônica do Ministério da Saúde, Trabalho e Bem-Estar permite que os pacientes transmitam receitas para qualquer farmácia e solicitem entrega domiciliar, perturbando o fluxo histórico de atacado para farmácia. A Sagawa Express respondeu com rotas de "farmácia de dispensação" no mesmo dia que incluem monitoramento de temperatura e embalagem inviolável. As camadas de conformidade que abrangem privacidade do paciente e autenticidade da prescrição adicionam tarefas de documentação que favorecem os 3PLs experientes. As prefeituras rurais ganham acesso desproporcional a farmácias urbanas, mas as redes rodoviárias esparsas forçam os prestadores a repensar os modelos de hub e spoke. À medida que a penetração ultrapassa 70% em 2026, os atacadistas devem reformar as frotas de última milha ou ceder volume a especialistas terceirizados[2]"PHC Lança Sistema de Gestão de Medicamentos Especializados," PHC Corporation, phchd.com.

Consolidação de Compras em Grupo Hospitalares Impulsionando a Terceirização de Logística Agrupada

A aquisição centralizada por organizações como a Japan Community Health Care Organization está reduzindo as margens de preço e expondo conluio em licitações, conforme destacado pelo caso de alto perfil da JFTC em 2020. As redes hospitalares consolidadas agora exigem entregas integradas em zonas de temperatura e classes de produtos para reduzir o estoque no local. Os parceiros logísticos devem cumprir as regulamentações de GDP, rastreamento de dispositivos médicos e narcóticos, garantindo 99,9% de precisão nos pedidos. Os contratos de longo prazo permitem investimentos em docas dedicadas, sistemas de separação por luz e veículos multicompartimentados, mas as licitações transparentes limitam as margens e exigem ganhos constantes de produtividade. Os pioneiros que comprovam capacidade agrupada podem garantir volumes plurianuais à frente de concorrentes mais lentos.

Serialização GS1 Obrigatória Estimulando Serviços de Rastreamento de Valor Agregado

A serialização GS1 obriga cada embalagem a carregar um identificador único escaneado em cada nó. A plataforma de medicamentos especializados baseada em RFID da PHC Corporation demonstra a profundidade de TI e IoT necessária para a conformidade. O sistema Cubixx da Suzuken adiciona alertas de temperatura aos dados serializados, transformando a conformidade em um serviço de análise premium. Os gastos iniciais com scanners, armazenamento em nuvem e treinamento de pessoal desestimulam pequenos entrantes, direcionando os fabricantes para 3PLs experientes. Os adotantes iniciais desfrutam de uma vantagem de pioneiro à medida que a aplicação total se aproxima em 2027, enquanto os retardatários enfrentam tanto pressão de prazo quanto concorrência consolidada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de emissão de CO₂ elevando o custo de substituição das frotas de caminhões de cadeia fria | -0.7% | Nacional, mais agudo nas zonas de entrega urbanas | Curto prazo (≤ 2 anos) |

| Slots limitados de carga aérea em Narita e Haneda restringindo a capacidade controlada por temperatura | -0.5% | Região de Kanto, afetando o comércio farmacêutico internacional | Médio prazo (2-4 anos) |

| Licenciamento prefeitural em múltiplas camadas desacelerando a expansão de armazéns GDP | -0.4% | Nacional, particularmente complexo em prefeituras rurais | Longo prazo (≥ 4 anos) |

| Escassez de semicondutores atrasando a entrega de caminhões refrigerados e freezers ULT | -0.3% | Nacional, concentrado na infraestrutura de cadeia fria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Emissão de CO₂ Elevando o Custo de Substituição das Frotas de Caminhões de Cadeia Fria

A meta de redução de emissões de 46% do Japão para 2030 força os 3PLs a aposentar os refrigeradores a diesel antecipadamente, mas as alternativas elétricas custam até 40% a mais e sofrem restrições de autonomia quando a refrigeração sobrecarrega as baterias. As zonas de baixa emissão urbanas aceleram os prazos de conformidade, obrigando trocas graduais de frota apesar da infraestrutura de carregamento escassa. Transportadoras menores com capital limitado podem sair ou ser adquiridas, preparando o terreno para a consolidação. Soluções intermediárias, como misturas de biodiesel e isolamento retrofit, atrasam a eletrificação total, mas adicionam complexidade operacional. Os custos de transição de frota pesam sobre as margens mesmo com o aumento dos volumes de biológicos[3]"Esforços para Alcançar a Neutralidade de Carbono na Indústria Farmacêutica do Japão," Instituto de Saúde e Política Global, hgpi.org.

Slots Limitados de Carga Aérea em Narita e Haneda Restringindo a Capacidade Controlada por Temperatura

A alocação de slots favorecendo passageiros limita o transporte de carga farmacêutica nos principais portões de entrada do Japão, justamente quando os fluxos de biológicos e ensaios clínicos aumentam. Mesmo as transportadoras certificadas pela CEIV têm dificuldade em garantir espaço durante os períodos de pico, provocando picos de preços e volatilidade de horários. O desvio para Kansai ou Chubu reduz a velocidade de trânsito e adiciona distância de transporte rodoviário, corroendo a vida útil do produto. A expansão do aeroporto é lenta devido à escassez de terrenos e à oposição da comunidade, o que significa que o déficit estrutural persiste até 2031. Os transitários que pré-reservam espaço em bloco ou operam fretamentos dedicados ganham vantagens de confiabilidade[4]"Inspeção de Conformidade com as BPF," Agência de Produtos Farmacêuticos e Dispositivos Médicos, pmda.go.jp.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância Doméstica Encontra Impulso Global

A Gestão de Transporte Doméstico representou 42,69% da participação do mercado japonês de 3PL farmacêutico em 2025, apoiada por 206 filiais da Suzuken que fazem entregas diárias para 240.000 pontos de saúde. O extenso roteamento arquipelágico sustenta economias de escala, mas a baixa margem por quilômetro estimula a automação e a implantação de software de otimização de rotas. A Gestão de Transporte Internacional, embora menor, está projetada para crescer a um CAGR de 5,05%, impulsionada por materiais de ensaios clínicos transfronteiriços e importações de biológicos que exigem manuseio certificado pela CEIV. A rede de 24 países da Nissin e quatro décadas de corretagem farmacêutica exemplificam as capacidades que fazem a ponte entre alfândega, GDP e garantia de temperatura. Prestadores combinados como a ITOCHU Logistics interligam o frete aéreo de entrada a redes de caminhões nacionais, vendendo visibilidade integrada e simplicidade de fatura única. Ao longo do horizonte de previsão, as multinacionais terceirizarão mais fluxos de produtos em investigação, garantindo que este corredor global continue a superar seu peso.

O tamanho do mercado japonês de 3PL farmacêutico vinculado aos serviços domésticos permanece substancial, mas a margem de manobra está nas rotas internacionais premium, onde os altos valores unitários justificam o arrendamento ativo de contêineres, registradores de dados e equipes de intervenção em tempo real. Com a serialização se estendendo aos mercados de exportação, os 3PLs que integram o rastreamento entre aeroportos e depósitos regionais podem monetizar painéis de conformidade. Por outro lado, os titulares domésticos correm o risco de comoditização na ausência de diferenciação em análises, sustentabilidade ou contratos hospitalares agrupados.

Por Usuário Final: A Complexidade da Biotecnologia Exige um Prêmio de Crescimento

Os Fabricantes Farmacêuticos retiveram 44,52% da participação do mercado japonês de 3PL farmacêutico em 2025, graças a pipelines estáveis de medicamentos prescritos e contratos de longa data com atacadistas. Seus padrões de distribuição são previsíveis, favorecendo bloqueios de rotas e altas rotatividades de reboques, mas as negociações de preços vinculadas às revisões de reembolso nacional limitam o aumento das taxas logísticas. Os 3PLs estabelecidos focam na confiabilidade do serviço e na prontidão para auditorias regulatórias para preservar as posições de titulares.

Os Fabricantes de Biotecnologia e Biossimilares estão projetados para registrar um CAGR de 6,62% até 2031, superando todos os outros grupos de usuários finais à medida que os pipelines de medicina regenerativa se ampliam e os CDMOs se multiplicam. Essas empresas terceirizam quase todos os pontos de contato logístico, desde a coleta criogênica de tecidos até o retorno de medicamentos de ensaios clínicos, elevando o tamanho do mercado japonês de 3PL farmacêutico vinculado a serviços especializados. Os prestadores devem demonstrar integridade da cadeia de custódia, resposta rápida a desvios e energia redundante para freezers ULT para conquistar contratos. O sucesso com carga de biotecnologia frequentemente gera trabalho subsequente na distribuição comercial assim que os produtos recebem aprovação, tornando o engajamento antecipado crítico.

Por Tipo de Temperatura: A Cadeia Fria Emerge como Motor de Valor

A Cadeia Não Fria ainda compreende 61,05% do tamanho do mercado japonês de 3PL farmacêutico em 2025, impulsionada por sólidos orais de alto volume e linhas de OTC. As taxas de frete neste segmento enfrentam pressão deflacionária à medida que os compradores hospitalares pressionam os atacadistas. A receita da Cadeia Fria, no entanto, está prevista para crescer a um CAGR de 5,95% graças aos lançamentos de biossimilares e ao crescente conjunto de biológicos sensíveis à temperatura. As rotas criogênicas que suportam terapias celulares exigem sobretaxas superiores a 200% da tonelagem ambiente, compensando os volumes menores. O serviço a -196 °C habilitado por GPS da Shibamata Unyu sublinha a infraestrutura especializada que os novos entrantes devem replicar.

Os líderes de mercado investem em caminhões multicompartimentados, recipientes de material de mudança de fase e manutenção preditiva para freezers ULT. A parceria da Nippon Express com a Otsuka em contêineres isotérmicos com CO₂ reduzido indica que a sustentabilidade diferenciará os licitantes em licitações de cadeia fria. À medida que a penetração de biológicos ultrapassa 40% dos gastos com prescrições até 2031, surge uma bifurcação: os operadores de escala redobram os esforços nos centros de excelência em cadeia fria, enquanto as transportadoras menores gravitam em direção a rotas regionais de temperatura ambiente.

Por Tipo de Produto: A Medicina Regenerativa Remodela a Estratégia de Infraestrutura

Os Medicamentos Prescritos representaram 31,70% da participação do mercado japonês de 3PL farmacêutico em 2025, refletindo a dependência contínua de terapias de pequenas moléculas sob controles de preços governamentais. A logística para esta classe enfatiza eficiência de custos, alta densidade de entrega e conformidade com a serialização no nível de caixa. A pressão sobre as margens incentiva a otimização de rotas e a separação habilitada por robótica para reduzir os minutos de mão de obra por pedido.

As Terapias Celulares e Gênicas estão previstas para expandir a um CAGR de 7,10% ao longo de 2026-2031, transformando o tamanho do mercado japonês de 3PL farmacêutico dedicado a rotas de temperatura ultrabaixa. Cada remessa pode ser específica para o paciente, urgente e avaliada na faixa de seis dígitos em USD, exigindo transportadores secos de nitrogênio líquido, registradores de dados ativos e equipes de intervenção 24/7. Apenas um punhado de prestadores opera corredores validados a -196 °C hoje, permitindo-lhes precificar os serviços com prêmios substanciais. À medida que a capacidade de medicina regenerativa em Yokohama e Kobe aumenta, a rede criogênica de suporte se ampliará, estimulando novos ciclos de CapEx em dewares de armazenamento, transportadores de vapor e suítes de embalagem GMP.

Análise Geográfica

Kanto gerou 30,37% do tamanho do mercado japonês de 3PL farmacêutico em 2025, ancorado pelas plantas de fabricação da área de Tóquio, universidades de pesquisa e a sede da PMDA. A Mitsubishi Logistics sozinha opera mais de 100.000 m² de espaço em conformidade com GDP em Misato e Shin-Kiba, atendendo à demanda hospitalar de 24 horas. No entanto, os preços premium de terrenos, o congestionamento crônico nas rodovias e as zonas de emissão mais rígidas inflacionam o custo por palete. A escassez de slots aeroportuários em Narita e Haneda complica ainda mais as exportações de biológicos, levando os embarcadores a combinações mar-ar via Yokohama.

Kyushu e Okinawa registram o CAGR mais rápido de 5,47% à medida que os fabricantes buscam custos imobiliários mais baixos e maior proximidade com os mercados da China e da ASEAN. A nova planta de seringas de Tokushima da Otsuka sublinha a deriva para o sul, enquanto o porto de Fukuoka acelera as importações de cadeia fria da Coreia e de Singapura. Os prestadores de logística respondem adicionando centros de cross-docking em Kitakyushu e Miyazaki, aproveitando a disponibilidade de terrenos para construir armazéns GDP de grande porte com HVAC movido a energia solar.

Kansai permanece o segundo polo do Japão, sustentado pelos clusters de fabricação de Osaka-Kobe e pelo centro GDP de 2024 da LOGISTEED que aumenta o throughput para exportadores de biofármacos. Chubu funciona como um corredor de trânsito, com os entroncamentos rodoviários de Nagoya ligando as redes leste e oeste. Hokkaido e Tohoku recebem investimentos em resiliência, como prateleiras à prova de terremotos e backup de energia dupla, aprendendo com o desastre de 2011. Chugoku e Shikoku permanecem nichos, atendidos por rotas de spoke irradiando dos depósitos de Kansai para equilibrar a cobertura de serviço com a utilização de caminhões.

Cenário Competitivo

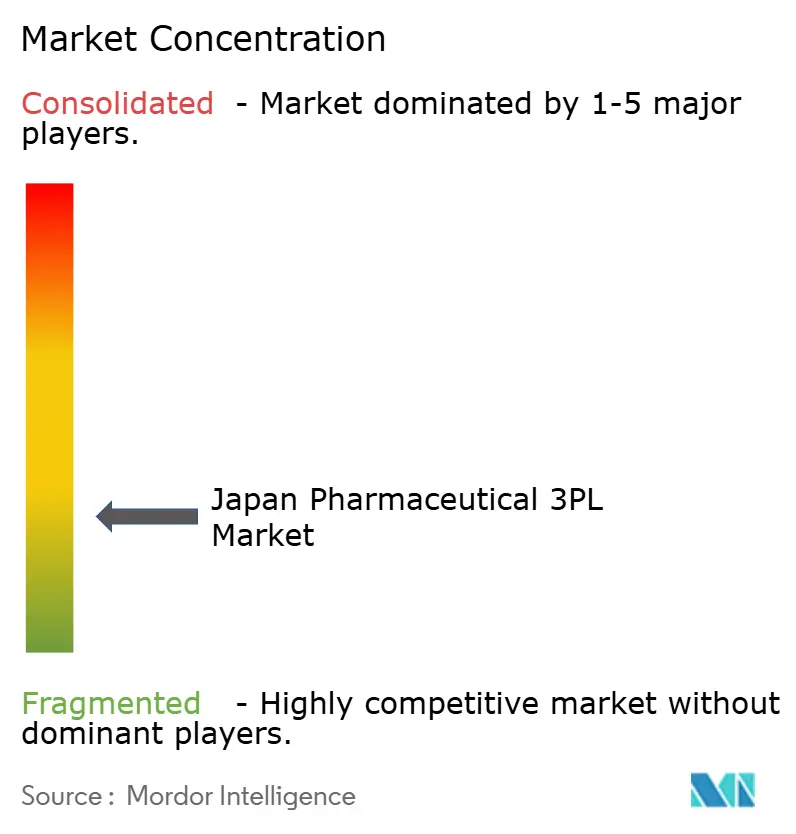

O mercado japonês de 3PL farmacêutico abriga um campo moderadamente fragmentado onde os cinco principais players controlam pouco menos de 55% da receita, gerando uma arena competitiva, mas em consolidação. Nippon Express, Yamato Transport e Sagawa Express aproveitam depósitos nacionais e TI proprietária para competir por licitações hospitalares, enquanto Mitsubishi Logistics, LOGISTEED e ITOCHU visam corredores de células ao paciente de alta margem por meio de capacidade criogênica e painéis de serialização. As barreiras regulatórias, como acreditação GDP, licenças de armazéns prefeituais e plataformas de dados de serialização, impõem custos de entrada de seis dígitos, protegendo os titulares.

A adoção de tecnologia está rapidamente separando líderes de retardatários. A implantação de robótica da DHL Supply Chain reduz os tempos de separação em 30%, e a Suzuken automatiza a classificação de caixas para compensar a escassez de mão de obra. A sustentabilidade também impulsiona a diferenciação; a Nippon Express opera refrigeradores híbridos e refrigerantes biodegradáveis sob contratos de redução de CO₂ com patrocinadores farmacêuticos. A intensidade competitiva aumenta em torno de contratos hospitalares agrupados, onde a oferta mais baixa em conformidade vence, comprimindo as margens de temperatura ambiente, mas fortalecendo os fluxos de volume. Os nichos especializados — logística criogênica de CAR-T, exportação de materiais de ensaios e atendimento de e-farmácia direto ao paciente — oferecem margens de dois dígitos, mas exigem CapEx de vários milhões de dólares que apenas os players de escala podem financiar.

Olhando para o futuro, esperam-se aquisições de frotas regionais de cadeia fria e alianças verticais com CDMOs à medida que os players buscam controle de ponta a ponta. As penalidades da JFTC de 2020 por conluio em licitações sinalizam maior supervisão antitruste, pressionando as empresas a fortalecer as culturas de conformidade enquanto refinam as narrativas de preço-valor para consórcios hospitalares e startups de biotecnologia.

Líderes do Setor de 3PL Farmacêutico do Japão

Suzuken Group

DHL Group

Kuehne+Nagel

SF Express (KEX-SF)

Nippon Express Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A TOHO Pharmaceutical lançou o Centro de Embalagem de Haneda próximo ao aeroporto de Tóquio para agilizar cadeias de suprimento integradas.

- Fevereiro de 2025: A unidade americana da Mitsubishi Logistics, Cavalier Logistics, inaugurou um armazém GMP na Carolina do Norte, ampliando o suporte de ponta a ponta para exportadores biofarmacêuticos japoneses.

- Novembro de 2024: A Nippon Express adicionou nós certificados GDP na Filadélfia e em Budapeste, elevando sua rede farmacêutica global para 36 sites em 25 países.

- Maio de 2024: A LOGISTEED inaugurou o Centro de Distribuição Médica Kansai III, um polo em conformidade com GDP que aumenta a capacidade para biológicos e ensaios no oeste do Japão.

Escopo do Relatório do Mercado Japonês de 3PL Farmacêutico

| Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Gestão de Transporte Internacional (GTI) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Armazenagem e Distribuição de Valor Agregado (ADVA) |

| Cadeia Fria |

| Cadeia Não Fria |

| Fabricantes Farmacêuticos |

| Fabricantes de Biotecnologia e Biossimilares |

| Patrocinadores de Pesquisa Clínica e Ensaios |

| Hospitais e Farmácias de Varejo |

| Distribuidores e Atacadistas de Saúde |

| E-farmácias e Serviços Diretos ao Paciente |

| Outros |

| Medicamentos Prescritos |

| Produtos de Saúde OTC e de Consumo |

| Biofarmacêuticos e Biossimilares (excl. TCG) |

| Terapias Celulares e Gênicas |

| Vacinas e Produtos Derivados do Sangue |

| Produtos Farmacêuticos Veterinários e de Saúde Animal |

| Dispositivos Médicos, Diagnósticos e Produtos Combinados |

| Materiais de Ensaios Clínicos (Produtos Medicinais em Investigação) |

| Outros |

| Hokkaido e Tohoku |

| Kanto |

| Chubu |

| Kansai |

| Chugoku e Shikoku |

| Kyushu e Okinawa |

| Por Tipo de Serviço | Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Gestão de Transporte Internacional (GTI) | Rodovias | |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Armazenagem e Distribuição de Valor Agregado (ADVA) | ||

| Por Tipo de Temperatura | Cadeia Fria | |

| Cadeia Não Fria | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes de Biotecnologia e Biossimilares | ||

| Patrocinadores de Pesquisa Clínica e Ensaios | ||

| Hospitais e Farmácias de Varejo | ||

| Distribuidores e Atacadistas de Saúde | ||

| E-farmácias e Serviços Diretos ao Paciente | ||

| Outros | ||

| Por Tipo de Produto | Medicamentos Prescritos | |

| Produtos de Saúde OTC e de Consumo | ||

| Biofarmacêuticos e Biossimilares (excl. TCG) | ||

| Terapias Celulares e Gênicas | ||

| Vacinas e Produtos Derivados do Sangue | ||

| Produtos Farmacêuticos Veterinários e de Saúde Animal | ||

| Dispositivos Médicos, Diagnósticos e Produtos Combinados | ||

| Materiais de Ensaios Clínicos (Produtos Medicinais em Investigação) | ||

| Outros | ||

| Por Região (Japão) | Hokkaido e Tohoku | |

| Kanto | ||

| Chubu | ||

| Kansai | ||

| Chugoku e Shikoku | ||

| Kyushu e Okinawa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado japonês de logística terceirizada (3PL) farmacêutica?

O mercado está avaliado em USD 4,43 bilhões em 2026.

Qual será o gasto com terceirização de 3PL farmacêutico do Japão até 2031?

Está previsto para atingir USD 5,55 bilhões até 2031, refletindo um CAGR de 4,59% a partir de 2026.

Qual segmento logístico está crescendo mais rapidamente?

A Gestão de Transporte Internacional está prevista com um CAGR de 5,05% à medida que as empresas japonesas movimentam mais materiais de ensaios clínicos e IFAs além das fronteiras.

Por que a cadeia fria está atraindo investimentos desproporcionais?

Os biossimilares e as terapias baseadas em células exigem condições rigorosas de 2-8 °C ou criogênicas, impulsionando o crescimento da receita da cadeia fria a um CAGR de 5,95% apesar dos menores volumes de remessa.

Qual regulamentação está remodelando os modelos de entrega de última milha?

A implantação nacional de prescrições eletrônicas baseadas em nuvem permite o envio direto ao paciente, aumentando a demanda por redes de entrega domiciliar flexíveis e em conformidade com GDP.

Como as metas de emissão estão afetando as frotas logísticas?

Os limites de CO₂ exigem a substituição acelerada de refrigeradores a diesel por unidades elétricas ou híbridas, elevando os custos de capital e incentivando a consolidação de frotas.

Página atualizada pela última vez em: