Tamanho e Participação do Mercado Farmacêutico da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

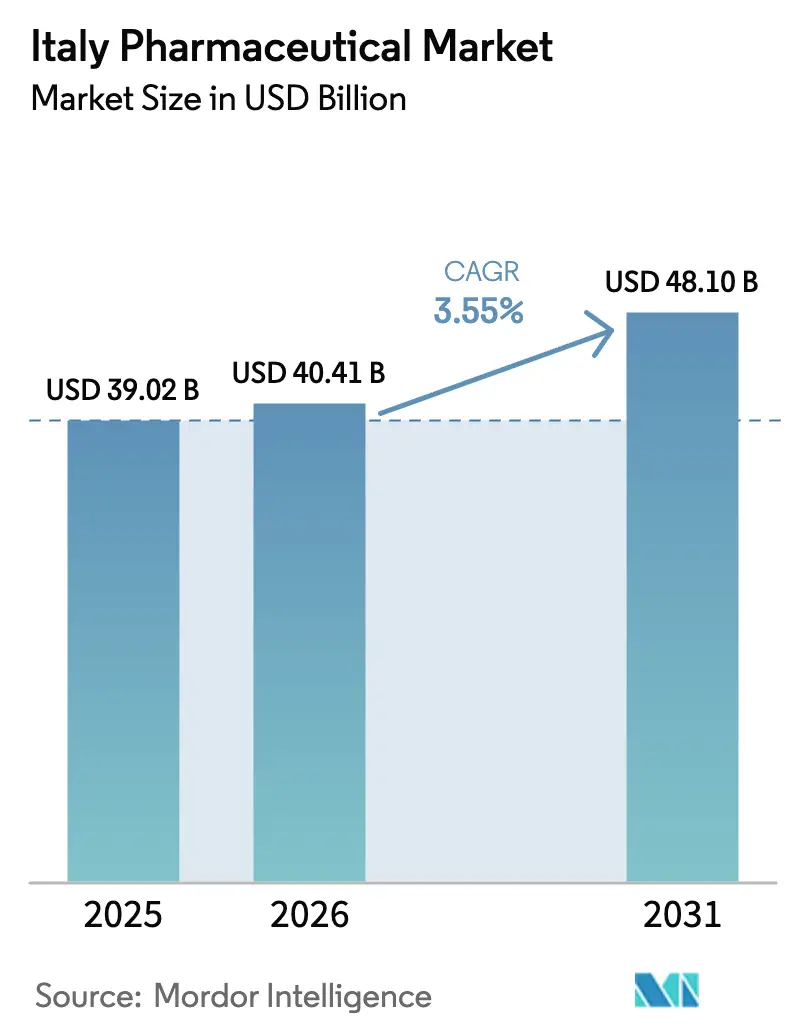

| Tamanho do mercado no ano base (2025) | 39.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico da Itália por Mordor Intelligence

O tamanho do mercado farmacêutico da Itália está projetado para expandir de USD 40,41 bilhões em 2026 para USD 48,10 bilhões até 2031, registrando um CAGR de 3,55% entre 2026 e 2031. Uma mudança gradual em direção a biológicos de alto valor, substituição acelerada de biossimilares e atualizações de fabricação financiadas regionalmente sob o Plano Nacional de Recuperação e Resiliência (PNRR) sustentam essa trajetória. Embora a penetração de genéricos permaneça estagnada em uma participação de volume significativa, a posição da Itália como o segundo maior produtor de medicamentos da Europa apoia o crescimento orientado à exportação, mesmo com o aperto das margens domésticas. A infraestrutura de prescrição digital, os serviços de diagnóstico mais amplos liderados por farmácias e o aumento do autocuidado entre os cidadãos mais velhos expandem ainda mais a demanda endereçável. Compromissos de capital superiores a EUR 5,5 bilhões desde 2024, tanto de campeões domésticos quanto de multinacionais, reforçam a confiança na vitalidade de longo prazo do mercado farmacêutico da Itália.

Principais Conclusões do Relatório

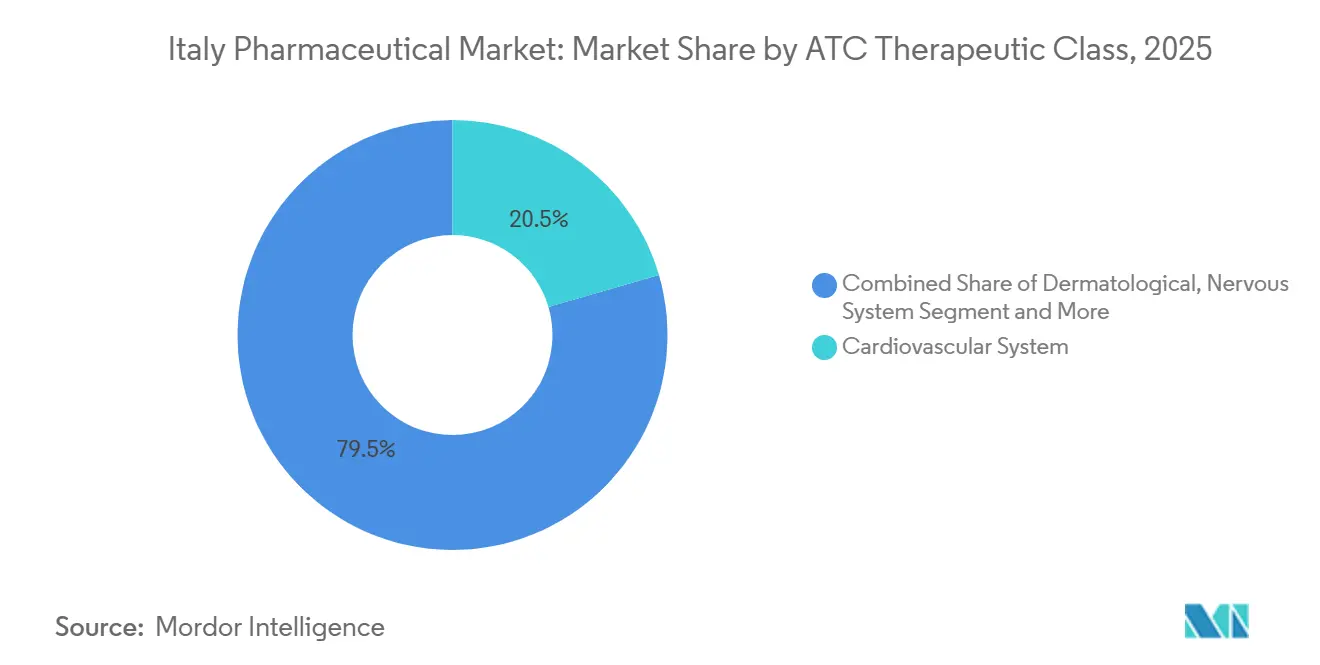

- Por classe terapêutica, as terapias cardiovasculares lideraram com 20,54% da participação do mercado farmacêutico da Itália em 2025, enquanto os agentes sanguíneos e hematopoiéticos estão previstos para avançar a um CAGR de 8,25% até 2031.

- Por tipo de medicamento, os genéricos capturaram 55,54% da receita de 2025, enquanto os biossimilares estão projetados para crescer a um CAGR de 6,65% durante 2026-2031.

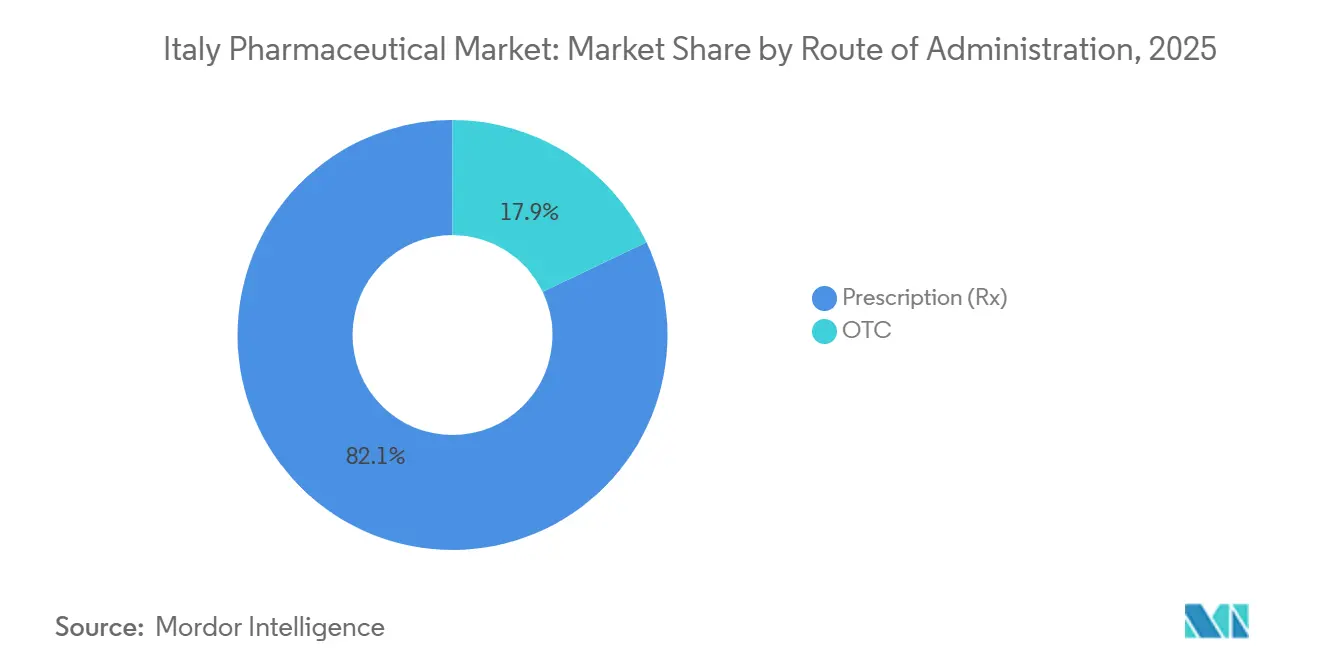

- Por tipo de prescrição, os medicamentos prescritos representaram 82,15% das vendas de 2025, mas os produtos de venda livre estão se expandindo a um CAGR de 6,82% com base no rastreamento de doenças crônicas liderado por farmacêuticos.

- Por via de administração, as formulações orais geraram 58,23% da receita de 2025, mas as terapias de inalação acelerarão a um CAGR de 6,42% devido aos mandatos de dispositivos inteligentes.

- Por canal de distribuição, as farmácias hospitalares dispensaram 38,23% do volume de 2025, enquanto os canais online estão a caminho de um CAGR de 6,52% após a liberalização do comércio eletrônico da Classe C.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Farmacêutico da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e carga de doenças crônicas | +1.2% | Nacional, pressão em Ligúria e Friuli-Venezia Giulia | Longo prazo (≥ 4 anos) |

| Incentivos fiscais governamentais para P&D e subsídios regionais | +0.6% | Regiões do sul priorizadas sob o PNRR | Médio prazo (2-4 anos) |

| Adoção de biossimilares após vencimento de patentes | +0.9% | Nacional, liderado pela Lombardia e Vêneto | Curto prazo (≤ 2 anos) |

| Saúde digital e prescrições eletrônicas | +0.5% | Implantação nacional, avançada em Emília-Romanha e Toscana | Médio prazo (2-4 anos) |

| Aumento na demanda por medicamentos órfãos | +0.7% | Redes de hospitais universitários em todo o país | Longo prazo (≥ 4 anos) |

| Fundos do PNRR catalisando a relocalização das ciências da vida | +0.8% | Centros de fabricação no Lácio, Lombardia, Emília-Romanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Carga de Doenças Crônicas

A idade mediana da Itália subiu para 48,4 anos em 2025, a mais alta da UE, e os cidadãos com mais de 65 anos consomem 4,2 vezes mais medicamentos do que os adultos em idade ativa. As doenças crônicas afetam 39,8% dos adultos, enquanto a polifarmácia entre o grupo acima de 75 anos atingiu 28%, contribuindo para um aumento de 11% nos relatórios de eventos adversos. Regiões onde os idosos excedem 30% dos residentes, como a Ligúria, registram gastos farmacêuticos per capita 22% acima da média nacional. O Plano de Cuidados Crônicos de 2024 agora vincula o reembolso de medicamentos cardiovasculares e metabólicos a resultados mensuráveis de prevenção de hospitalizações, incentivando os fornecedores a gerar evidências do mundo real. Coletivamente, esses dados demográficos garantem demanda sustentada nos portfólios cardiometabólico e respiratório, fortalecendo o mercado farmacêutico da Itália mesmo sob preços unitários mais rígidos.

Incentivos Fiscais Governamentais para P&D e Subsídios Regionais

O PNRR destinou EUR 1,67 bilhão para modernização de instalações e EUR 15,63 bilhões para infraestrutura de saúde mais ampla, com preferência para instalações localizadas na Campânia, Calábria e Sicília. Um crédito fiscal de 5% em ensaios de fase III em províncias carentes entrou em vigor em janeiro de 2025, já revertendo um declínio de vários anos nos estudos de oncologia. Empresas de médio porte capitalizaram subsídios cobrindo 35% das despesas de capital para linhas de enchimento e acabamento estéreis, reduzindo os períodos de retorno para menos de cinco anos. Esses incentivos fiscais elevam modestamente o crescimento previsto, mas entregam benefícios desproporcionais às regiões historicamente marginalizadas no desenvolvimento de medicamentos, reequilibrando gradualmente a pegada de pesquisa do setor farmacêutico da Itália.

Adoção de Biossimilares Após Vencimento de Patentes

A Itália alcançou uma taxa média de substituição de biossimilares de 67% em 2024, à frente da Alemanha e da França, após as autoridades regionais de saúde mandatarem a prescrição de biossimilares como primeira linha[1]Agenzia Italiana del Farmaco, "Rapporto Attività 2025," aifa.gov.it. Os vencimentos de patentes do adalimumabe e do ranibizumabe devem liberar EUR 800 milhões em economias anuais para o Serviço Nacional de Saúde até 2027, liberando orçamentos para novas terapias celulares e gênicas. A Lombardia já registra 86,8% de adoção de biossimilares de rituximabe e bevacizumabe, mas as moléculas de insulina ficam para trás com apenas 12% de penetração porque os clínicos hesitam em trocar pacientes estáveis. Campanhas educacionais financiadas pela Lei Orçamentária de 2025 visam fechar essa lacuna. A economia mais forte dos biossimilares continua a apoiar o mercado farmacêutico da Itália, embora os fabricantes enfrentem compressão de preço líquido com média de 35%.

Saúde Digital e Prescrições Eletrônicas Acelerando o Acesso

A cobertura de Prontuários Eletrônicos de Saúde atingiu 89% dos residentes em 2025, permitindo a portabilidade de prescrições em toda a Itália e reduzindo o tempo médio de atendimento de 48 horas para seis. As teleconsultas para diabetes e hipertensão aumentaram 67%, gerando 1,8 milhão de prescrições eletrônicas que a AIFA reconhece como equivalentes às prescrições presenciais para reembolso. Os inaladores inteligentes, obrigatórios para medicamentos biológicos para asma desde 2025, carregaram 4,2 milhões de eventos de adesão para o banco de dados nacional em 18 meses, permitindo que os pagadores conectem o pagamento ao uso no mundo real. No entanto, 21 plataformas regionais distintas dificultam a análise nacional, atrasando a implantação de ferramentas de decisão clínica com inteligência artificial que poderiam agilizar ainda mais o atendimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das terapias inovadoras | -0.8% | Nacional, agudo no Lácio e na Campânia | Médio prazo (2-4 anos) |

| Negociações rigorosas de preço e reembolso da AIFA | -1.1% | Nacional, centralizado pela AIFA | Curto prazo (≤ 2 anos) |

| Pressão de margem pela penetração de genéricos | -0.4% | Nacional, mais forte na atenção primária | Longo prazo (≥ 4 anos) |

| Custos de conformidade com pegada de carbono | -0.3% | Nacional, alinhamento em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Negociações Rigorosas de Preço e Reembolso da AIFA

O mecanismo de reembolso da AIFA recuperou EUR 1,24 bilhão dos fornecedores em 2024, 18% a mais do que no ano anterior. As negociações agora têm uma média de 18 meses, atrasando o acesso a 14 terapias aprovadas pela EMA, incluindo novos agentes GLP-1 e PCSK9. Os contratos de entrada gerenciada cobrem 42% dos lançamentos inovadores, mas apenas um terço possui sistemas de dados robustos para confirmar resultados no mundo real, distorcendo a exposição financeira em direção aos fabricantes. Cortes adicionais de preço de 12% aplicados por licitações hospitalares da Lombardia e do Vêneto multiplicam a complexidade. Como a Lei Orçamentária de 2025 limita o crescimento anual dos gastos com medicamentos abaixo da expansão projetada do mercado, os preços líquidos realizados poderiam se deteriorar em 0,7 pontos percentuais anualmente até 2031, amortecendo os retornos em todo o mercado farmacêutico da Itália.

Alto Custo das Terapias Inovadoras

As intervenções com CAR-T com preços entre EUR 320.000 e EUR 400.000 geraram listas de espera superiores a quatro meses em 2025, levando 23% dos italianos elegíveis ao exterior para tratamento. Os medicamentos órfãos consumiram 11% dos gastos nacionais com medicamentos, mas atenderam apenas 2% dos pacientes, reavivando o debate sobre o teto de custo-efetividade de EUR 50.000 da AIFA. Os gastos com especialidades estão projetados para atingir 58% do total dos gastos farmacêuticos até 2030, ante 47% em 2025. Regiões com orçamento restrito, como o Lácio, adiaram compras de biológicos não urgentes em até 90 dias, ampliando as lacunas de atendimento norte-sul e reduzindo a demanda incremental do tamanho do mercado farmacêutico da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe ATC/Terapêutica: Biológicos Oncológicos Remodeiam o Segmento Sanguíneo

Os agentes sanguíneos e hematopoiéticos estão projetados para gerar o CAGR mais rápido de 8,25%, posicionando o subgrupo como um impulsionador central do tamanho do mercado farmacêutico da Itália até 2031. Os lançamentos de CAR-T e as eritropoietinas biossimilares sustentam essa expansão, embora a capacidade limitada dos centros de infusão atualmente restrinja o fluxo de pacientes. Os medicamentos cardiovasculares comandaram 20,54% da receita de 2025, mas o crescimento estagna à medida que as estatinas e os inibidores da ECA enfrentam erosão de preço anual de 12% nas licitações regionais. Os agentes gastrointestinais ancorados pelos agonistas GLP-1 superaram o crescimento médio de prescrições, refletindo o aumento do manejo da obesidade.

Os biológicos oncológicos dentro da categoria sanguínea dominam cada vez mais os orçamentos hospitalares, mesmo com a persistência dos obstáculos ao reembolso. O filgrastim e o pegfilgrastim biossimilares já capturaram participação quase total, ilustrando o conforto dos clínicos com substitutos em hematologia. Os biológicos respiratórios para asma grave ganharam força após o rastreamento de adesão baseado em inaladores tornar-se obrigatório, auxiliando a inclusão em formulários. Os inibidores de IL-17 e IL-23 em dermatologia continuaram com adoção robusta entre pacientes com psoríase sem experiência prévia com biológicos, reforçando o impulso orientado a especialidades para o mercado farmacêutico da Itália.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Medicamento: Impulso dos Biossimilares Desafia o Platô dos Genéricos

Os genéricos controlaram 55,54% das vendas de 2025, mas registraram apenas 1,2% de crescimento de volume devido às preferências arraigadas dos prescritores por SKUs de marca. Os biossimilares, por outro lado, estão definidos para expandir a um CAGR de 6,65%, desbloqueando EUR 2,1 bilhões em nova receita à medida que as cópias de adalimumabe, ranibizumabe e denosumabe empurram as taxas de substituição para 70%. A participação do mercado farmacêutico da Itália vinculada a medicamentos de especialidade de marca permanece resiliente, com o Entresto da Novartis sozinho entregando EUR 340 milhões em vendas nacionais.

Teva e Viatris lançaram cada um sete biossimilares adicionais durante 2024-2025, com preços 35-40% abaixo dos originadores e capturando rápida adoção hospitalar. Decretos regionais que obrigam o uso de biossimilares como primeira linha para pacientes sem tratamento prévio aceleraram a mudança, especialmente na Lombardia e no Vêneto. A intensificação da concorrência em biológicos está empurrando os fabricantes de genéricos para fora das commodities de baixa margem, consolidando o fornecimento e remodelando sutilmente os contornos competitivos do setor farmacêutico da Itália.

Por Tipo de Prescrição: O Autocuidado OTC Ganha Impulso Regulatório

Os medicamentos prescritos mantiveram uma participação de receita de 82,15% em 2025, centrada em terapias para doenças crônicas reembolsadas pelo Serviço Nacional de Saúde. No entanto, o segmento OTC está projetado para crescer 6,82% ao ano graças à Lei 69/2024, que permite aos farmacêuticos realizar diagnósticos no ponto de atendimento e recomendar tratamentos não prescritos adequados. As reformas de compartilhamento de custos deslocaram EUR 280 milhões em despesas para analgésicos OTC, anti-histamínicos e auxiliares digestivos no ano passado.

A vitamina D, os ômega-3 e os probióticos tiveram rápida adoção entre os consumidores mais velhos, impulsionados por campanhas nacionais de cuidados preventivos. O tamanho do mercado farmacêutico da Itália associado à automedicação está, portanto, pronto para expandir mais rapidamente do que as categorias dirigidas por médicos, embora a rigorosa gestão antimicrobiana já tenha reduzido a emissão discricionária de antibióticos.

Por Via de Administração: Dispositivos de Inalação Incorporam Rastreamento Digital

Os medicamentos orais ainda representam 58,23% do faturamento de 2025 nas categorias cardiovascular, metabólica e OTC. No entanto, os produtos de inalação registrarão um CAGR de 6,42% à medida que a legislação de janeiro de 2025 obriga o acoplamento de inaladores inteligentes para todos os biológicos para asma reembolsados[2]Sociedade Respiratória Europeia, "Dados de Adesão a Inaladores Inteligentes," ersnet.org . O programa digital-biológico da Chiesi avança essa tendência, alimentando 4,2 milhões de pontos de dados de adesão nos registros nacionais durante o primeiro semestre de 2026.

Os formatos parenterais dominam o atendimento oncológico e autoimune, com alternativas subcutâneas como o rituximabe da Roche reduzindo o tempo de cadeira hospitalar em 18%. A plataforma de produtos tópicos e transdérmicos permanece estável, mas se beneficia da popularidade dos inibidores de IL-17. O impulso na tecnologia de inalação conectada exemplifica como a convergência digital reforça o crescimento de especialidades em todo o mercado farmacêutico da Itália.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

As farmácias hospitalares dispensaram 38,23% do volume em 2025, pois os biológicos e os injetáveis avançados permanecem adquiridos centralmente. O Decreto 17/2024 abriu os medicamentos da Classe C para venda online, impulsionando os canais baseados na web para um CAGR de 6,52%. Cerca de 890.000 novos consumidores fizeram uma primeira compra digital em 2025, atraídos pela entrega em 24 horas em Roma, Milão e Turim.

Os estabelecimentos físicos independentes enfrentam margens comprimidas pelas guerras de preços de genéricos e pela canibalização online, levando a 340 fechamentos em 2024. As redes de farmácias agora adotam o modelo clique e retire para integrar a conveniência digital com o aconselhamento na loja. No geral, a evolução omnicanal está redefinindo os modelos de acesso dos pacientes e fortalecendo a concorrência no mercado farmacêutico da Itália.

Análise Geográfica

O triângulo norte da Itália — Lombardia, Emília-Romanha e Lácio — gerou uma parcela considerável do consumo de medicamentos de 2025 e abriga 71% da infraestrutura de P&D e fabricação. O tamanho do mercado farmacêutico da Itália vinculado a essas três regiões supera o do sul, mas a Campânia, a Sicília e a Calábria gastam 34% a mais per capita em produtos cardiovasculares de marca porque a adoção de biossimilares fica atrás das normas nacionais em até 25 pontos percentuais. O PNRR direciona EUR 4,6 bilhões para a infraestrutura de saúde do sul, incluindo EUR 680 milhões para atualizações de cadeia de frio esperadas para reduzir a deterioração de biológicos aos níveis da Lombardia até 2027.

O capital de fabricação continua a se concentrar no centro-norte. O megassítio de semaglutida da Novo Nordisk no Lácio, o polo de biotecnologia da Chiesi na Emília-Romanha e a planta de radiofarmacêuticos da Novartis na Lombardia adicionam coletivamente 2.800 empregos qualificados, reforçando a dominância do norte. A Toscana, por sua vez, subiu para uma participação de 14% nos ensaios clínicos de oncologia de fase III nacionais após oferecer créditos fiscais de P&D de 22%. Por outro lado, o déficit de EUR 1,1 bilhão do Lácio forçou atrasos de 90 dias nas compras de biológicos, destacando como a tensão fiscal sufoca o acesso mesmo onde existe capacidade.

O turismo farmacêutico transfronteiriço caiu 18% em 2025 devido à maior portabilidade de prescrições eletrônicas em toda a UE, embora 12.400 italianos ainda tenham viajado para terapia com CAR-T, indicando restrições domésticas de infusão. O superávit comercial nacional em produtos farmacêuticos atingiu EUR 8,2 bilhões, impulsionado pelas exportações de biológicos e remessas de ingredientes farmacêuticos ativos (IFAs). Novos incentivos para ensaios clínicos no sul pretendem distribuir esse benefício geograficamente, mas por ora, o mercado farmacêutico da Itália permanece regionalmente bifurcado entre o norte rico em inovação e o sul com alta demanda.

Panorama regulatório

O arcabouço de acesso ao mercado farmacêutico da Itália é ancorado pela Agência Italiana de Medicamentos (AIFA), que rege a precificação e o reembolso de medicamentos do Serviço Nacional de Saúde (NHS) e emite normas nacionais implementadas por meio de vias regionais de aquisição e prescrição. Uma atualização-chave para 2026 é a diretriz revisada da AIFA para a compilação do dossiê que apoia a avaliação de tecnologias em saúde (HTA) para submissões de preço e reembolso, em vigor para dossiês submetidos a partir de 1º de abril de 2026, o que aumenta o padrão de evidências clínicas e econômicas exigidas no lançamento.

Paralelamente, a Lei Orçamentária de 2026 manteve a pressão de contenção de custos por meio de uma redução obrigatória de 5% no preço público dos medicamentos reembolsados pelo NHS, descrita como não suspensível, restringindo a realização do preço líquido para os fornecedores. Em 7 de agosto de 2025, a AIFA revogou as Notas 2, 4 e 41 para reduzir a burocracia de prescrição, enquanto as terapias inovadoras continuam a entrar por meio da via de autorização centralizada da UE (avaliação da EMA e decisão da Comissão Europeia). Após a autorização, a AIFA determina as condições de reembolso e quaisquer acordos de acesso gerenciado na Itália.

Análise da cadeia de valor

A cadeia de valor farmacêutica da Itália abrange o fornecimento de APIs e intermediários, a fabricação de doses finais (incluindo enchimento asséptico e biológicos), a liberação de qualidade e a distribuição em canais de aquisição pública e varejo. O país também opera como base de fabricação orientada à exportação, apoiada por clusters industriais e um amplo ecossistema de fornecedores, com a Farmindustria relatando um valor de produção de 74 bilhões de EUR em 2025 e exportações de 69 bilhões de EUR, reforçando o papel da Itália além do consumo doméstico.

O acesso ao mercado e a monetização estão no centro da cadeia, com a AIFA coordenando os processos de precificação e reembolso, enquanto autoridades regionais influenciam os resultados de licitações, o acesso a formulários e a adoção de biossimilares. As farmácias hospitalares permanecem centrais para a distribuição de especialidades e biológicos, apoiadas por distribuidores e provedores especializados de logística de cadeia fria (incluindo DHL Supply Chain, Kuehne + Nagel, DB Schenker, UPS Healthcare, PHSE Srl e Bomi Group) para manter a cobertura nacional e a entrega com controle de temperatura. Os principais pontos de atrito são o payback e a erosão do preço líquido impulsionada por licitações, além de requisitos de conformidade cada vez maiores que moldam a priorização de portfólio e as decisões de investimento em fabricação.

Cenário Competitivo

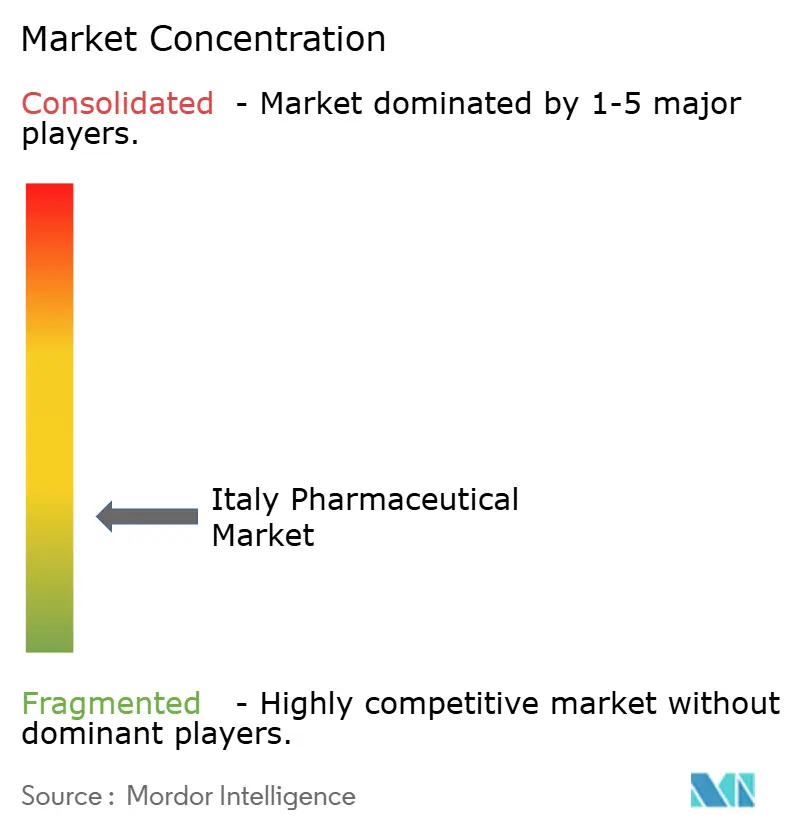

Os 10 principais fornecedores controlaram aproximadamente dois terços das vendas de 2025, colocando o mercado farmacêutico da Itália em uma postura moderadamente concentrada[3]Farmindustria, "Relatório do Setor 2024-2025," farmindustria.it. Os campeões domésticos Chiesi, Recordati e Alfasigma investiram EUR 2,1 bilhões em nova biofabricação para contrariar as ondas de relocalização das multinacionais. O sítio de EUR 2,34 bilhões da Novo Nordisk no Lácio e a atualização de EUR 580 milhões da Johnson & Johnson em Latina exploram vantagens salariais e subsídios do PNRR, intensificando a concorrência ao longo da cadeia de valor de biológicos.

O espaço em branco em doenças órfãs permanece subexplorado, apesar de 94 designações da EMA obtidas por patrocinadores italianos em 2024. A Recordati já elevou a orientação de vendas de pico para ativos de doenças raras em 18%, sinalizando uma mudança estratégica em direção a nichos neurometabólicos. Teva e Viatris capturaram volume de biossimilares com sete lançamentos com preços 40% abaixo dos originadores, mas saíram de várias linhas de genéricos de baixa margem para proteger a lucratividade. A série de 14 depósitos de patentes de radiofarmacêuticos da Novartis sublinha a competição que se desloca para modalidades de precisão que contornam a substituição por genéricos.

As regras de sustentabilidade agora moldam as pontuações de licitação. Sanofi e Roche integraram métricas de carbono de ponta a ponta nas propostas de 2025 para cumprir a Diretiva UE 2024/825, absorvendo custos gerais mais altos, mas ganhando crédito avaliativo. Os players menores ficam para trás no rastreamento de emissões pronto para auditoria, arriscando desqualificação e reforçando as vantagens de escala que poderiam elevar a concentração futura no setor farmacêutico da Itália.

Líderes do Setor Farmacêutico da Itália

AbbVie Inc.

AstraZeneca plc

Bayer AG

GlaxoSmithKline plc

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização regulatória cria espaço de curto prazo para empresas que conseguem reduzir os prazos de acesso por meio de dossiês de lançamento mais robustos e geração de evidências prontas para resultados. Uma oportunidade concreta é a agenda de reforma da legislação farmacêutica do governo, que determina um ou mais decretos legislativos para a racionalização das regras do setor até 31 de dezembro de 2026, juntamente com a diretriz de dossiê orientada à HTA da AIFA, em vigor a partir de 1º de abril de 2026. Juntas, essas medidas beneficiam fabricantes que padronizam submissões, apoiam contratos de acesso gerenciado e operacionalizam a coleta de dados do mundo real em todas as regiões.

A política industrial e os investimentos de reshoring também estão expandindo a capacidade local em modalidades de maior valor, criando oportunidades de parceria e fornecimento em biológicos, produtos derivados de plasma, injetáveis e APIs de alta potência. Provas concretas recentes incluem o anúncio da Axplora, em março de 2026, de uma expansão de 60 milhões de USD em seu site Farmabios em Gropello Cairoli, incluindo um novo centro de P&D de 4.500 m², o plano da Kedrion Biopharma, em maio de 2026, de investir 150 milhões de EUR para triplicar a capacidade em Bolognana (apoiado por um contrato de desenvolvimento do MIMIT de 14 milhões de EUR), e o início de contratações da Fisiopharma em abril de 2026, ligado a um projeto de 27 milhões de EUR para injetáveis e seringas pré-carregadas em Palomonte, Salerno. Esses investimentos estão alinhados com a ênfase do relatório em biológicos de alto valor e atualizações de fabricação asséptica sob programas nacionais, e criam aberturas para CDMOs, fornecedores de embalagens e dispositivos (incluindo inalação conectada) e redes de distribuição de cadeia fria que atendem tanto a demanda doméstica quanto as exportações.

Desenvolvimentos recentes do setor

- Maio de 2026: A Kedrion Biopharma anunciou um investimento de 150 milhões de EUR para triplicar a capacidade de produção em sua unidade de Bolognana, apoiado por um contrato de desenvolvimento de 14 milhões de EUR do Ministério das Empresas e do Made in Italy (MIMIT). A expansão fortalece o fornecimento de terapias derivadas de plasma com base na Itália, usadas em condições raras e crônicas. Também adiciona capacidade doméstica em um segmento em que a continuidade do fornecimento e a escala de fabricação qualificada moldam diretamente a disponibilidade hospitalar.

- Julho de 2025: A SOMAÍ lançou medicamentos canabinoides EU-GMP na Itália por meio de uma parceria com a Materia Medica Processing. O lançamento expandiu o portfólio de produtos regulados à base de canabinoides fornecidos ao mercado italiano. Isso reforçou o papel da fabricação especializada e das vias de distribuição conformes para categorias terapêuticas controladas ou altamente regulamentadas.

- Agosto de 2024: A AIFA relatou uma taxa média nacional de substituição por biossimilares de 67% durante 2024, apoiada por medidas de autoridades sanitárias regionais que promovem os biossimilares como opções de primeira linha para pacientes elegíveis. O marco aumentou a intensidade competitiva para os biológicos de referência e elevou a importância da estratégia de licitação e das credenciais de continuidade de fornecimento. Também acelerou as mudanças de volume no canal de farmácia hospitalar em direção aos fabricantes de biossimilares em regiões-chave como Lombardia e Vêneto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado farmacêutico italiano é definido como o valor dos medicamentos vendidos para uso humano na Itália, abrangendo medicamentos de prescrição e não prescrição em todas as principais áreas terapêuticas e canais.

Exclusões de escopo: Dispositivos médicos, diagnósticos, vacinas para uso veterinário e suplementos de bem-estar não medicamentosos são excluídos desta mensuração de mercado.

Visão geral da segmentação

- Por Classe ATC / Terapêutica

- Sangue e Órgãos Hematopoiéticos

- Sistema Cardiovascular

- Dermatológico

- Gastrointestinal e Metabolismo

- Sistema Nervoso

- Sistema Respiratório

- Outros

- Por Tipo de Medicamento

- Marca

- Genérico

- Biossimilares

- Por Tipo de Prescrição

- Medicamentos Prescritos (Rx)

- Medicamentos OTC

- Por Via de Administração

- Oral

- Parenteral

- Inalação

- Tópico

- Outros

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Atacadistas / Distribuidores

Fontes de dados, mensuração de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre a demanda e a oferta de medicamentos na Itália, para então mapeá-la em um modelo de valor. Baseamo-nos principalmente em fontes públicas e oficiais, como publicações e notas de precificação da AIFA, comunicados do Ministério da Saúde italiano, indicadores demográficos e de saúde do ISTAT, Estatísticas de Saúde da OCDE e séries de comércio e produção do Eurostat. Para garantir que o contexto esteja correto, também revisamos material de nível europeu de órgãos como a Agência Europeia de Medicamentos.

Após os conjuntos de dados oficiais, usamos fontes de apoio como relatórios anuais, apresentações a investidores, registros auditados, comunicados de imprensa e sites de associações que discutem tendências de fabricação e distribuição. Em alguns casos, assinaturas pagas são usadas para verificar cruzadamente dados financeiros de empresas, atividade de patentes e sinais de envio ou licitação quando os dados públicos não são granulares o suficiente para divisões exclusivas da Itália. Essas fontes documentais são ilustrativas e não exaustivas, e muitos outros documentos também foram consultados para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas documentais e preencher lacunas em relação ao mix de canais, à evolução de preços e à forma como a demanda terapêutica está mudando entre as regiões da Itália. Conversamos com pessoas de fabricantes, distribuidores, farmácias, compras hospitalares e profissionais de saúde para que os volumes e os fatores de valor possam ser verificados sob mais de uma perspectiva. Também é coletado input sobre reembolso e comportamento de troca (adoção de genéricos e biossimilares), pois esses fatores podem alterar o valor final mesmo quando os volumes de pacientes parecem estáveis.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 16% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 26% | |

| Participantes menores: 20% | Gerentes: 58% |

Mensuração e previsão de mercado

A mensuração é construída usando uma abordagem top-down e bottom-up, na qual os indicadores nacionais de consumo e oferta de medicamentos são reconstruídos em valor de mercado para a Itália, e depois verificados em comparação com agregações menores para manter os totais realistas. Na prática, usamos um pool de demanda ancorado no uso terapêutico e na movimentação de canais, e depois o valor é formado aplicando premissas de preço e mix.

As principais entradas incluem a população italiana e o mix de idade (já que a demanda por terapias crônicas está ligada à idade), sinais de precificação e reembolso da AIFA e públicos, a divisão entre prescrição e OTC por canal, o mix entre marca, genérico e biossimilar, e os fluxos de importação e exportação que podem alterar a disponibilidade local e o valor reportado. Como um único conjunto de dados raramente cobre tudo, as lacunas são tratadas por meio de proxies conservadores, que são então verificados em entrevistas, especialmente para áreas de especialidade em rápido crescimento e vendas de farmácias online.

Para a previsão, uma análise de cenários é aplicada em torno de um caso central e depois ajustada com o feedback de especialistas sobre eventos de curto prazo e mudanças de política. A visão prospectiva é impulsionada principalmente por mudanças esperadas no mix terapêutico, no momento da substituição por biossimilares e nos efeitos da inflação e da moeda sobre os preços de fábrica e de varejo, seguidos pela movimentação da margem do canal.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes antes da aprovação final, o que inclui a revisão de quebras de tendência, saltos súbitos de participação e qualquer incompatibilidade entre o crescimento de valor e a movimentação esperada de volume. Se uma anomalia for encontrada, as premissas são revisadas e, quando necessário, chamadas de acompanhamento são acionadas para confirmar se ocorreu uma mudança real de mercado.

Uma revisão em múltiplas etapas é realizada em todo o conjunto de dados e na lógica escrita, para que definições, cálculos e unidades permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias adicionadas quando ocorrem eventos materiais, como mudanças de reembolso, restrições significativas de fornecimento ou mudanças de política que afetam a dispensação. Antes da entrega, uma revisão final é concluída para que o cliente receba a visão mais atual disponível.

Comparação da mensuração do mercado farmacêutico italiano da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para produtos farmacêuticos na Itália frequentemente não coincidem porque o escopo não é idêntico e o ponto de precificação na cadeia de fornecimento nem sempre é o mesmo. As diferenças também vêm de como o OTC é tratado, de como os biossimilares são precificados ao longo do tempo e da rapidez com que as premissas são atualizadas após mudanças de política e reembolso.

Alguns números publicados incluem gastos mais amplos relacionados à saúde dentro do setor farmacêutico, ou tratam o comércio paralelo e a fabricação voltada à exportação como valor de mercado local. Essas expansões elevam os totais, e na Mordor Intelligence a contagem é limitada às vendas de medicamentos de prescrição e não prescrição para uso humano dentro da Itália, depois verificadas cruzadamente com sinais de mix de canais provenientes da dispensação hospitalar, de varejo e online.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 39,02 bilhões de USD (2025) | |

| Associação Setorial A | 35,60 bilhões de USD (2024) | Usa uma base do ano anterior e pode tender a preços ex-fabricante, o que pode subestimar o valor de varejo quando as margens de distribuidores e farmácias não são totalmente capturadas, especialmente para categorias com forte presença de OTC. |

| Publicação Setorial B | 43,80 bilhões de USD (2025) | Frequentemente inclui itens adjacentes, como suplementos de saúde do consumidor ou gastos mais amplos de varejo em saúde, e pode aplicar premissas uniformes de crescimento de preços entre áreas terapêuticas que não refletem a erosão de preços dos biossimilares. |

A variação na tabela é explicada principalmente pela escolha do ponto de preço, pelo alinhamento do ano e pela inclusão ou não de gastos adjacentes de saúde do consumidor. Quando o escopo permanece vinculado aos medicamentos vendidos no país e as premissas de mix são verificadas com feedback dos canais, os totais permanecem rastreáveis a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento dos gastos com medicamentos prescritos na Itália?

Os medicamentos prescritos estão avançando mais lentamente do que outras categorias, crescendo abaixo do CAGR de mercado de 3,55%, pois os tetos de custo e os mecanismos de reembolso comprimem os preços líquidos.

Qual segmento está se expandindo mais rapidamente?

Os agentes sanguíneos e hematopoiéticos estão previstos para registrar um CAGR de 8,25% até 2031 com base na adoção de CAR-T e eritropoietina biossimilar.

O que impulsiona a forte penetração de biossimilares na Itália?

Os mandatos regionais que exigem a prescrição de biossimilares como primeira linha, além de preços agressivos em licitações, elevaram as taxas de substituição nacionais para 67% em 2024.

Como o comércio eletrônico mudará a distribuição de medicamentos?

Após a liberalização da Classe C, espera-se que as farmácias online cresçam 6,52% ao ano, drenando participação dos pontos de venda tradicionais, especialmente nas áreas urbanas.

Por que a disparidade regional é uma preocupação?

As regiões do norte abrigam a maior parte da capacidade de P&D e fabricação, enquanto as regiões do sul gastam mais per capita em medicamentos de marca devido à adoção mais lenta de biossimilares, ampliando as lacunas de acesso e orçamento.

Qual é o impacto das regras de carbono da UE sobre os fornecedores?

A Diretiva 2024/825 adiciona aproximadamente EUR 50 milhões em custos anuais de conformidade, mas pode melhorar as pontuações em licitações para empresas que documentam as emissões completas da cadeia de suprimentos.

Página atualizada pela última vez em: