Tamanho e Participação do Mercado de Vidro de Embalagem da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Volume do Mercado (2026) | 4.99 Milhares de quilotoneladas |

| Volume do Mercado (2031) | 6.36 Milhares de quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

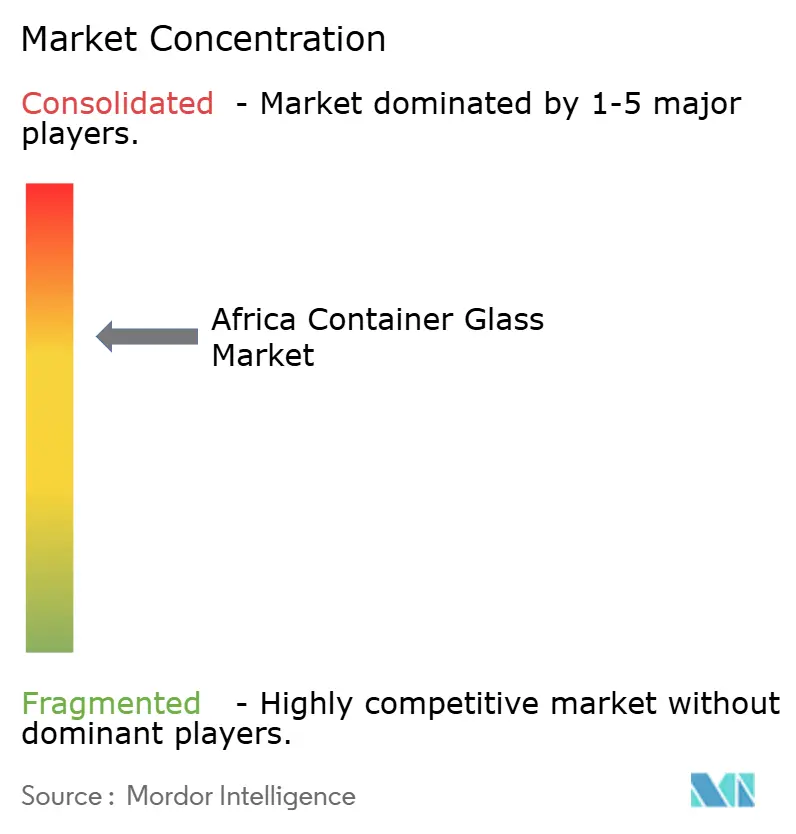

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da África por Mordor Intelligence

O tamanho do mercado de vidro de embalagem da África atingiu 4,99 mil quilotoneladas em 2026 e está projetado para subir para 6,36 mil quilotoneladas até 2031, traduzindo-se num CAGR de 4,97% ao longo do período de previsão. A procura está a aumentar à medida que os produtores de bebidas migram para SKUs premium, os reguladores reforçam as regras de responsabilidade alargada do produtor, e as empresas farmacêuticas adicionam linhas de enchimento e acabamento que favorecem embalagens infinitamente recicláveis. Enquanto o parque de fornos maduros da África do Sul sustenta a produção de base, o Egito está a adicionar capacidade orientada para exportação e a África Ocidental está a colocar em funcionamento fornos multicoloridos que atendem a destilados artesanais e cervejas premium, reequilibrando gradualmente os volumes em toda a região. Os proprietários de marcas em cosméticos e cuidados pessoais também estão a migrar para o vidro para melhorar o impacto nas prateleiras, aceitando a penalização de peso porque sinaliza sustentabilidade. Ao mesmo tempo, a disponibilidade de casco permanece irregular, os preços de energia continuam voláteis, e o PET leve e o alumínio mantêm pressão sobre as estruturas de custos.

Principais Conclusões do Relatório

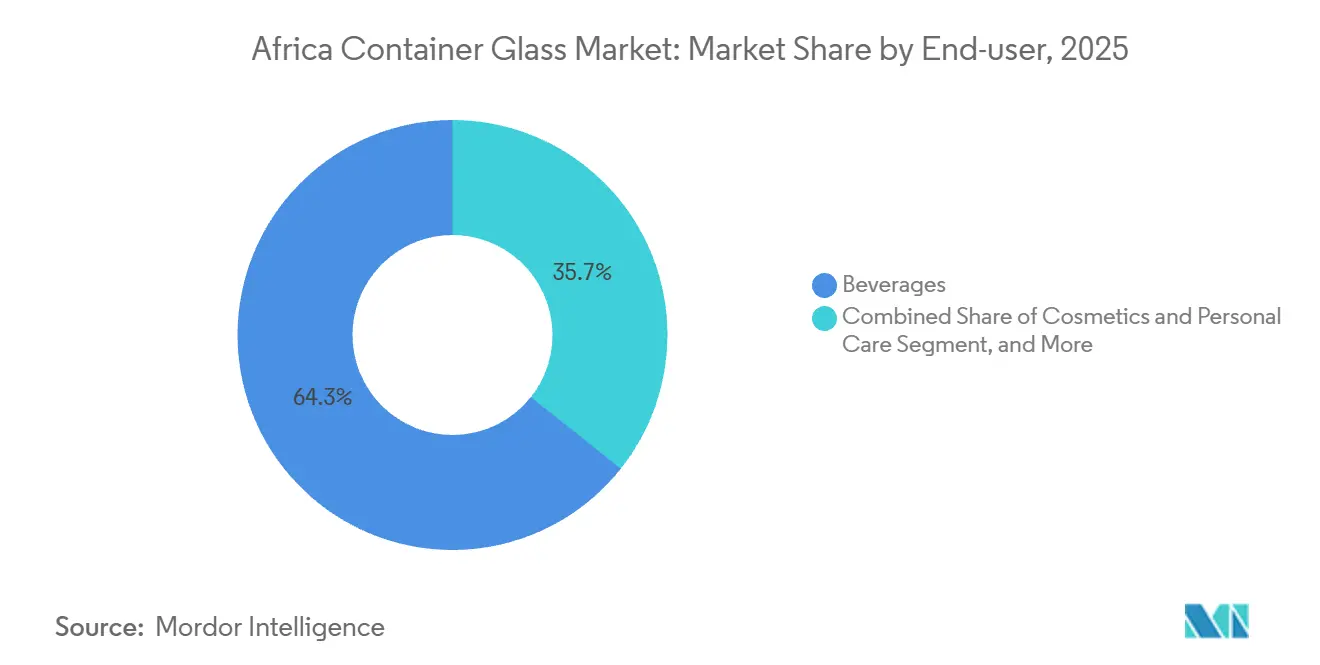

- Por utilizador final, as bebidas representaram 64,32% da participação do mercado de vidro de embalagem da África em 2025, enquanto cosméticos e cuidados pessoais têm previsão de expansão a um CAGR de 5,43% até 2031.

- Por cor, o flint capturou 58,59% da participação do tamanho do mercado de vidro de embalagem da África em 2025, e o âmbar está projetado para crescer a um CAGR de 5,76% até 2031.

- Por país, a África do Sul deteve 44,21% da participação em volume do tamanho do mercado de vidro de embalagem da África em 2025, e Marrocos está a avançar a um CAGR de 5,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem da África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura do Setor Alimentar e de Bebidas | +1.8% | África do Sul, Nigéria, Egito, África em geral | Médio prazo (2-4 anos) |

| Premiumização Acelerada de Bebidas Alcoólicas | +1.2% | África do Sul, Quénia, Marrocos, Nigéria urbana | Médio prazo (2-4 anos) |

| Regulamentações de Sustentabilidade Favorecendo Embalagens Recicláveis | +1.0% | África do Sul, Quénia, Egito, Marrocos | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Enchimento e Acabamento Farmacêutico | +0.7% | Egito, África do Sul, Quénia | Longo prazo (≥ 4 anos) |

| Crescimento dos Investimentos em Fornos Multicoloridos | +0.5% | Nigéria, Gana, Costa do Marfim | Curto prazo (≤ 2 anos) |

| Marcas Artesanais com Presença Digital que Requerem Vidro Personalizado | +0.3% | África do Sul, Quénia, Nigéria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura do Setor Alimentar e de Bebidas

As aplicações de bebidas representaram 64,32% do volume de 2025, à medida que cervejeiros, empresas de refrigerantes e adegas adotaram garrafas gravadas mais pesadas que comandam prémios de preço de dois dígitos em relação às retornáveis padrão. A estratégia de vidro retornável da Coca-Cola está a normalizar a logística inversa, o que indiretamente aumenta o fornecimento de casco na Nigéria.[1]Nile Breweries, "Embalagem Circular," nilebreweries.com Os frascos de vidro para alimentação continuam a ser um nicho porque os custos de importação os mantêm 40% acima das alternativas plásticas locais, pelo que o volume se expande principalmente onde as marcas conseguem justificar o preço mais elevado. O impulsionador centra-se, portanto, nas bebidas premium em vez da alimentação de mercado de massas, reforçando a necessidade de um agendamento flexível dos fornos que priorize a combinação de garrafas em detrimento da tonelagem pura.

Premiumização Acelerada de Bebidas Alcoólicas

Destilarias artesanais e microcervejeiras em toda a África do Sul, Quénia e Lagos estão a encomendar moldes personalizados com acabamentos táteis que as tiragens de lotes menores tornam agora económicas. A Saverglass envia garrafas de luxo para a região, provando que os consumidores africanos estão dispostos a pagar por embalagens distintivas quando estas transmitem autenticidade. Os fornos locais que investem em mudanças rápidas de moldes ganham uma oportunidade de capturar margem que atualmente sai do continente, e a tendência deverá intensificar-se à medida que os canais diretos ao consumidor proliferam.

Regulamentações de Sustentabilidade Favorecendo Embalagens Recicláveis

A África do Sul aplicou regras de responsabilidade alargada do produtor em 2021; o Quénia seguiu em 2024; e o Egito está a elaborar medidas semelhantes que vinculariam os produtores a metas de recolha mais elevadas. A Middle East Glass instalou tratamento de casco no Egito, reduzindo os custos de matéria-prima virgem e garantindo contratos de fornecimento com cervejeiros multinacionais. Os fornos que co-investem em programas de recolha porta-a-porta reforçam a sua licença para operar, enquanto os retardatários arriscam ser excluídos por clientes que agora exigem a certificação ISO 14001.

Expansão da Capacidade de Enchimento e Acabamento Farmacêutico

As iniciativas da União Africana identificam vinte e quatro medicamentos prioritários que requerem vidro Tipo I ou Tipo III.[2]AUDA-NEPAD, "Roteiro Farmacêutico Africano," nepad.org A Shandong Linuo adquiriu uma participação de controlo na European Ampoules Company do Egito em 2024, visando sinergias em ampolas de borossilicato. Instituições de financiamento ao desenvolvimento, como a IFC, já apoiaram fornos energeticamente eficientes para o engarrafamento de vacinas, sinalizando uma procura de longo prazo por embalagens de âmbar que protegem formulações sensíveis à luz.[3]International Finance Corporation, "A IFC Investe num Fabricante de Vidro Líder," ifc.org

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos de Energia e Combustível nos Fornos Africanos | -0.9% | Nigéria, África do Sul, Egito | Curto prazo (≤ 2 anos) |

| Concorrência do PET Leve e do Alumínio | -0.7% | Nigéria, Quénia, Egito, África em geral | Médio prazo (2-4 anos) |

| Fragilidade Logística e Perdas por Quebra | -0.4% | Resto de África (excluindo África do Sul, Egito, Marrocos) | Médio prazo (2-4 anos) |

| Recolha de Casco Limitada a Nível Regional | -0.3% | África Subsaariana (excluindo África do Sul, Quénia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Energia e Combustível nos Fornos Africanos

A fusão de vidro consome até 6 gigajoules por tonelada, e os operadores debatem-se com as oscilações dos preços do gás e redes elétricas pouco fiáveis. A Beta Glass reconstruiu um forno em 2025, mas ainda depende de geradores a diesel durante as falhas de energia, inflacionando os custos. A Consol Glass instalou sistemas solares e de baterias em Nigel, mas a modernização acrescentou 24,3 milhões de USD às despesas pós-aquisição. A fusão elétrica ou com oxicombustível poderia reduzir as faturas de combustível, mas cada linha requer investimentos de capital de pelo menos 30 milhões de USD, e os retornos permanecem incertos sem créditos de carbono.

Concorrência do PET Leve e do Alumínio

Um estudo de ciclo de vida mostra que o PET reduz o peso da embalagem em 90% e o alumínio atinge uma taxa de reciclagem de 71%, superando o vidro nos seus 51%. Os portefólios de bebidas egípcios migraram progressivamente para PET e latas, retendo o vidro apenas para SKUs de topo de gama. A Coca-Cola recicla agora 40% do PET no Quénia, provando que os plásticos podem fechar o ciclo quando a logística se torna eficiente. A menos que as garrafas sejam aliviadas em peso e o conteúdo reciclado aumente, o vidro arrisca perder participação nos segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Ancoram o Volume, os Cosméticos Impulsionam a Margem

As bebidas dominaram com 64,32% do volume de 2025, refletindo uma forte procura por parte de produtores de cerveja, vinho e destilados. As subcategorias alcoólicas forneceram uma estimativa de 72% da tonelagem de bebidas, enquanto os refrigerantes enfrentaram uma substituição mais rápida por PET. O tamanho do mercado de vidro de embalagem da África para bebidas está projetado para se expandir de forma constante à medida que os cervejeiros premiumizam as embalagens e os circuitos de vidro retornável amadurecem. Cosméticos e cuidados pessoais, embora menores, crescem a um CAGR de 5,43% até 2031, aproveitando a sensação tátil e a reciclabilidade do vidro para justificar um posicionamento premium junto dos consumidores urbanos.

A tendência ascendente nos cosméticos está concentrada na África do Sul e no Quénia, onde marcas de beleza independentes utilizam frascos conta-gotas, potes e frascos de perfume. A Consol Glass serve este nicho através de pontos de venda a retalho que vendem em quantidades unitárias a enchedores por contrato. Os produtos farmacêuticos e a perfumaria representam conjuntamente cerca de 8% do volume, mas geram margens mais elevadas devido a tolerâncias dimensionais rigorosas e composições de Tipo III ou borossilicato. Como resultado, o mercado de vidro de embalagem da África recompensa os produtores que equilibram tiragens de bebidas de alto volume com tiragens curtas ágeis para clientes especializados.

Por Cor: O Flint Domina, o Âmbar Ganha Terreno na Farmácia e nos Destilados

O vidro flint deteve 58,59% da produção de 2025 devido à sua versatilidade em bebidas, alimentação e cosméticos. A participação do mercado de vidro de embalagem da África para o flint beneficia de economias de escala, mas o vidro âmbar está a avançar a um CAGR de 5,76%, impulsionado por ampolas farmacêuticas e destilados premium que requerem proteção ultravioleta. O vidro verde, há muito favorecido para vinho e cerveja, representou 22% da tonelagem de 2025, mas enfrenta agora ventos contrários à medida que as adegas testam garrafas flint mais leves e as cervejas mainstream migram para latas de alumínio.

As cores especiais, como o azul e o preto, permanecem abaixo de 4% da produção, mas geram margens mais elevadas. A SOTUVER da Tunísia, agora 41% detida pela BA Glass, pode mudar de cor dentro de um único turno, captando encomendas premium de marcas de luxo. Consequentemente, a divisão do tamanho do mercado de vidro de embalagem da África por cor sublinha uma decisão estratégica: ou perseguir grandes tiragens de flint ou investir em flexibilidade multicolorida para garantir negócios artesanais e farmacêuticos.

Análise Geográfica

A África do Sul mantém a liderança com uma participação de 44,21%, ancorada pela aquisição da Consol Glass pela Ardagh por 617 milhões de USD em 2022 e uma modernização de fornos de 3 mil milhões de ZAR em Nigel que aumenta a eficiência técnica. As regulamentações de sustentabilidade de 2021 melhoraram a disponibilidade de casco, reduzindo os custos de matérias-primas em até 20% e permitindo a reciclagem em circuito fechado. O interesse de capital privado surgiu quando a Nampak vendeu a sua divisão à Isanti Glass, e outro processo de desinvestimento teve início em 2025, sinalizando uma reestruturação contínua. Os produtores de vinho premium e de destilados artesanais exigem cada vez mais garrafas gravadas e tintas fluorescentes no escuro que os conversores como a Rotolabel fornecem. À medida que os volumes de cerveja de base estabilizam, o crescimento depende da premiumização e das exportações.

O Egito ocupa o segundo lugar com 26%, apoiado pela capacidade de 385.000 toneladas da Middle East Glass que duplicou sob a tutela da Gulf Capital. As exportações de vidro atingiram 442 milhões de USD nos primeiros dez meses de 2025, lideradas por envios para a Turquia, Brasil e Espanha. Os novos investimentos incluem a instalação de 16,1 milhões de USD do Dr. Greiche e o complexo de 300 milhões de USD da China Glass Holding na zona do Canal de Suez, ambos a alargar o ecossistema de vidro do país. O governo planeia destinar 252,8 mil milhões de EGP em despesas de fabrico em 2025-2026, com dois terços reservados para indústrias não petrolíferas, como o vidro de embalagem. Em conjunto, estes fatores posicionam o Egito como um centro de exportação continental, especialmente para formatos farmacêuticos.

Marrocos apresenta a trajetória mais rápida com um CAGR de 5,89%, aproveitando a participação de 41% da BA Glass na SOTUVER da Tunísia, que traz 630 toneladas por dia e nove linhas de produção sob uma única rede. A Nigéria assegura 15% do volume regional através da Beta Glass, mas a crónica incerteza energética significa que o crescimento depende da premiumização em vez da expansão. O Quénia, o Gana, a Etiópia e a Tanzânia detêm conjuntamente 11%, e o quadro de responsabilidade alargada do produtor do Quénia de 2024 está a melhorar o fornecimento de casco, o que poderia desencadear modernizações de fornos, desde que os obstáculos logísticos sejam mitigados. No geral, o mercado de vidro de embalagem da África demonstra uma estrutura de hub em que os produtores estabelecidos abastecem as economias menores até que a procura local justifique fornos autónomos.

Panorama Competitivo

As cinco maiores empresas detinham cerca de 60% da capacidade instalada em 2025, um nível que mantém a rivalidade moderada. A Ardagh reforçou a sua posição ao absorver a Consol Glass por 617 milhões de USD, investindo depois 3 mil milhões de ZAR em Nigel para adicionar células de produção flexíveis, manuseamento de casco e energia solar. A Middle East Glass, anteriormente apoiada pela Gulf Capital, duplicou a sua capacidade para 385.000 toneladas e exporta agora para mais de vinte e cinco países, ilustrando como o capital privado pode escalar campeões regionais. A BA Glass entrou no Norte de África através da sua participação de 171 milhões de USD na SOTUVER, integrando linhas de garrafas de luxo que abastecem os mercados europeus.

Persistem oportunidades de espaço em branco em tiragens curtas para marcas artesanais nativas digitais, ampolas de borossilicato Tipo I e garrafas leves que reduzem os custos de frete. A aquisição em 2024 pela Shandong Linuo da European Ampoules Company do Egito sinaliza o interesse chinês no nicho farmacêutico. A adoção de tecnologia permanece desigual, apenas um punhado de fornos está preparado para fusão elétrica ou com oxicombustível porque cada conversão custa pelo menos 30 milhões de USD. Os operadores que garantam contratos de gás de longo prazo, automatizem as mudanças de moldes e co-invistam na recolha de casco estarão melhor posicionados para defender a sua participação à medida que o mercado de vidro de embalagem da África evolui.

A Isanti Glass, anteriormente Nampak, destaca o foco das marcas de bebidas em garantir fornecimentos e assegurar o tempo de funcionamento dos fornos. A Beta Glass reforça a sua posição através do desbloqueio de estrangulamentos e designs personalizados, mas enfrenta custos mais elevados devido à dependência de diesel durante as falhas da rede elétrica. Novos participantes como a China Glass Holding, visando os mercados de vidro float e fotovoltaico, podem reconverter os seus fornos na zona do Canal de Suez para produção de embalagens, adicionando concorrência. A sustentabilidade é fundamental, com a Middle East Glass a operar a única linha completa de tratamento de casco do Egito e as instalações sul-africanas da Ardagh a utilizar energia solar e armazenamento em baterias. A liderança futura dependerá da resiliência energética, da reciclagem e da adaptabilidade ao cliente.

Líderes do Setor de Vidro de Embalagem da África

Ardagh Group S.A.

Beta Glass Plc

United Glass Containers Company (UGC)

Societe dExploitation de Verrerie Au Maroc (SEVAM)

Middle East Glass Manufacturing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Beta Glass duplicou o seu dividendo para 1,76 mil milhões de NGN na sequência de um forte aumento dos lucros, destacando a resiliência apesar dos elevados custos de combustível.

- Julho de 2025: O Ministério da Indústria do Egito inaugurou a fábrica de vidro arquitetónico de 25 milhões de USD do Al-Arabi Group, adicionando 2 milhões de m² de capacidade e 300 postos de trabalho.

- Abril de 2025: O Dr. Greiche Group comprometeu 500 milhões de EGP para um novo complexo de vidro no Egito, expandindo tanto a produção de embalagens como a arquitetónica.

- Março de 2025: A BA Glass adquiriu uma participação de 41% na SOTUVER da Tunísia por 171 milhões de USD, consolidando 630 toneladas por dia de capacidade.

Âmbito do Relatório do Mercado de Vidro de Embalagem da África

Os recipientes de vidro, como garrafas e frascos, são recipientes ocos concebidos principalmente para conter e armazenar vários artigos, em particular alimentos e bebidas. O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. A embalagem de vidro é valorizada pelas suas propriedades únicas, incluindo a sua transparência, inércia e capacidade de preservar a qualidade e a integridade do seu conteúdo. É frequentemente escolhida para produtos onde a pureza, a segurança e a sustentabilidade ambiental são preocupações primordiais.

O Relatório do Setor de Vidro de Embalagem da África está Segmentado por Utilizador Final (Bebidas [Alcoólicas: Cerveja, Vinho, Destilados, Outras Bebidas Alcoólicas; Não Alcoólicas: Sumos, Refrigerantes Carbonatados, Bebidas à Base de Lacticínios, Outras Bebidas Não Alcoólicas], Alimentação, Cosméticos e Cuidados Pessoais, Produtos Farmacêuticos e Perfumaria), Cor (Flint, Âmbar, Verde e Outras Cores) e País (África do Sul, Egito, Nigéria, Marrocos, Tunísia, Resto de África). As Previsões de Mercado são Fornecidas em Termos de Volume (Mil Quilotoneladas).

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Refrigerantes Carbonatados | ||

| Bebidas à Base de Lacticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentação (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Ampolas e Frascos para Injetáveis) | ||

| Perfumaria | ||

| Flint |

| Âmbar |

| Verde |

| Outras Cores |

| África do Sul |

| Egito |

| Nigéria |

| Marrocos |

| Tunísia |

| Resto de África |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Refrigerantes Carbonatados | |||

| Bebidas à Base de Lacticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentação (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Ampolas e Frascos para Injetáveis) | |||

| Perfumaria | |||

| Por Cor | Flint | ||

| Âmbar | |||

| Verde | |||

| Outras Cores | |||

| Por País | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Marrocos | |||

| Tunísia | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de vidro de embalagem da África?

Atingiu 4,99 mil quilotoneladas em 2026 e está previsto atingir 6,36 mil quilotoneladas até 2031.

Qual é o segmento de utilizador final com crescimento mais rápido no mercado de vidro de embalagem da África?

Cosméticos e cuidados pessoais expandem-se a um CAGR de 5,43% até 2031, superando as bebidas.

Por que razão está a crescer a procura de vidro âmbar em África?

As ampolas farmacêuticas e os destilados premium necessitam de proteção ultravioleta, impulsionando um CAGR de 5,76% para embalagens de âmbar.

Qual é o país com a taxa de crescimento mais elevada na produção de vidro de embalagem africano?

Marrocos lidera com um CAGR projetado de 5,89% até 2031, à medida que a BA Glass integra a capacidade da SOTUVER.

Qual é o grau de concentração da concorrência entre os produtores africanos de vidro de embalagem?

Os cinco maiores operadores detêm cerca de 60% da capacidade instalada, conferindo ao mercado uma pontuação de concentração moderada de 6.

Qual é a principal restrição que ameaça a rentabilidade dos fornos de vidro africanos?

Os elevados custos de energia e combustível, especialmente na Nigéria e na África do Sul, continuam a ser a pressão de custo mais imediata.

Página atualizada pela última vez em: