Tamanho e Participação do Mercado de Vidro para Embalagens da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

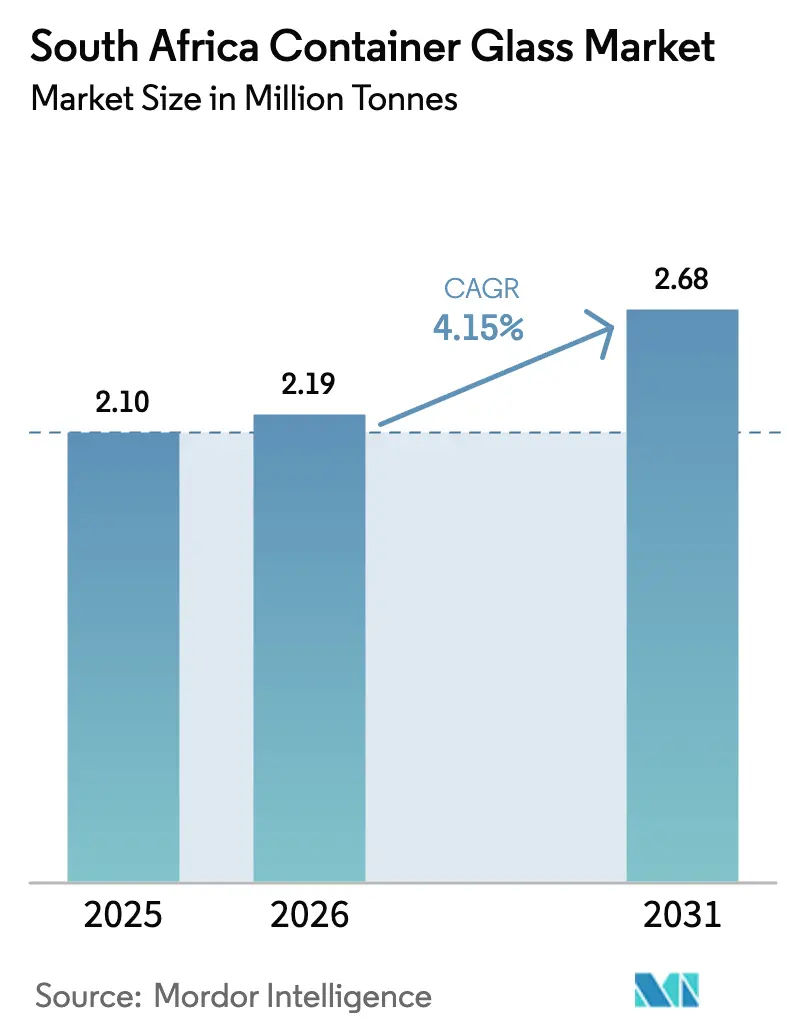

| Tamanho do mercado no ano base (2025) | 2.10 Milhões de toneladas |

| Volume do Mercado (2026) | 2.19 Milhões de toneladas |

| Volume do Mercado (2031) | 2.68 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da África do Sul por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens da África do Sul em 2026 é estimado em 2,19 milhões de toneladas, crescendo a partir do valor de 2025 de 2,10 milhões de toneladas, com projeções para 2031 indicando 2,68 milhões de toneladas, crescendo a um CAGR de 4,15% entre 2026-2031. Esta trajetória de crescimento reflete a resiliência do mercado apesar de desafios estruturais significativos, incluindo interrupções causadas por cortes de energia e aumento dos custos de insumos. A expansão do mercado é sustentada pela recuperação da produção doméstica de bebidas e pela aceleração dos mandatos de sustentabilidade, em particular a meta governamental de 75% de reciclagem até 2030, que está impulsionando a demanda por caco de vidro e investimentos em economia circular. As mudanças estratégicas em direção à descarbonização estão remodelando as prioridades operacionais à medida que a Lei de Mudanças Climáticas da África do Sul de 2024 entrou em vigor em março de 2025, estabelecendo estruturas de orçamento de carbono para emissores industriais. As taxas de imposto sobre carbono aumentaram 19,49% para R190 por tonelada de CO₂e em 2024, com a implementação da Fase Dois começando em 2026, com expectativa de eliminar as isenções atuais e aumentar substancialmente as cargas tributárias efetivas. Essas pressões regulatórias estão acelerando a adoção de fornos de fusão elétrica e tecnologias híbridas que podem reduzir as emissões de CO₂ em 43-60% em comparação com os métodos tradicionais.

Principais Conclusões do Relatório

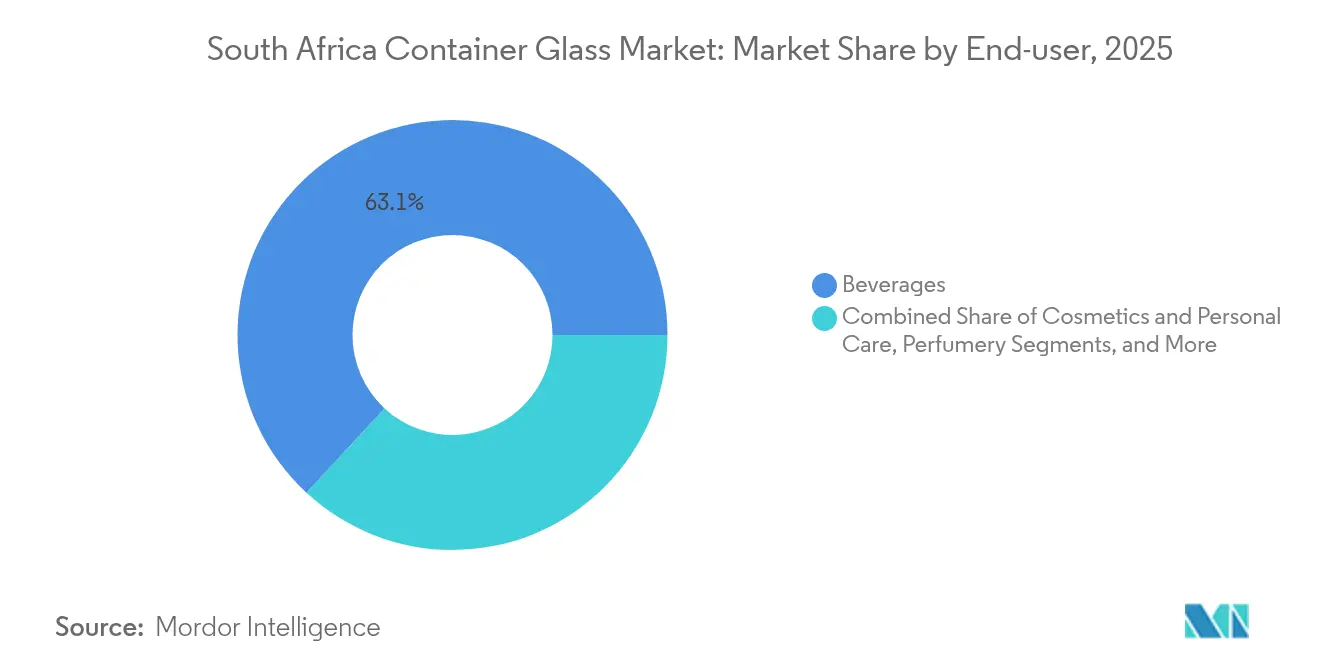

- Por utilizador final, as bebidas capturaram 63,12% da participação do mercado de vidro para embalagens da África do Sul em 2025.

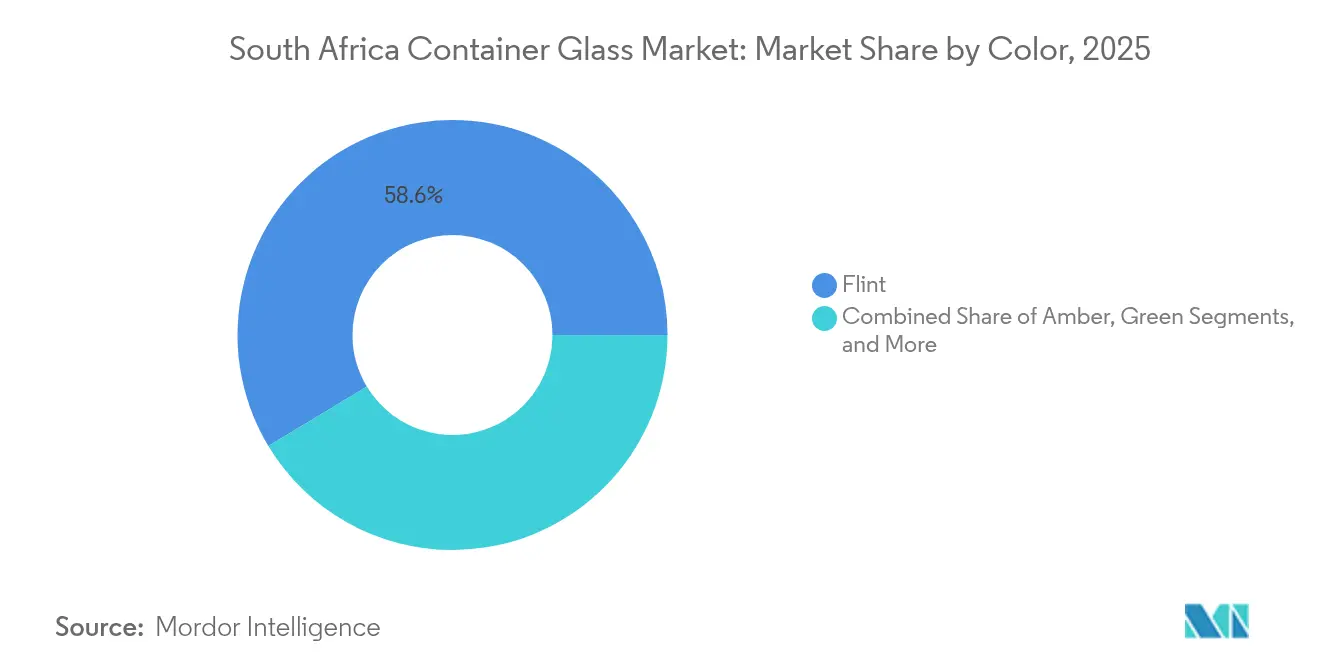

- Por cor, o mercado de vidro para embalagens da África do Sul para vidro âmbar está projetado para crescer a um CAGR de 5,58% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção doméstica de alimentos e bebidas | +1.2% | Nacional, concentrado em Gauteng e Cabo Ocidental | Médio prazo (2-4 anos) |

| Impulso à sustentabilidade e meta de 75% de reciclagem até 2030 | +0.8% | Nacional, com ganhos iniciais na Cidade do Cabo, Joanesburgo e Durban | Longo prazo (≥ 4 anos) |

| Premiumização de bebidas alcoólicas e cosméticos | +0.6% | Nacional, segmentos premium em centros urbanos | Médio prazo (2-4 anos) |

| Expansões de fornos reduzindo custos unitários (linha AGP Nigel) | +0.4% | Nacional, fabricação concentrada em Gauteng | Curto prazo (≤ 2 anos) |

| Modelos de comércio eletrónico de mercearia recarregável em centros urbanos | +0.3% | Centros urbanos, foco em Gauteng e Cabo Ocidental | Médio prazo (2-4 anos) |

| Incentivos fiscais para uso de caco de vidro > 40% (vigência a partir de 2026) | +0.5% | Nacional, principalmente regiões de fabricação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção Doméstica de Alimentos e Bebidas

O setor de fabricação de alimentos e bebidas da África do Sul está a experienciar um novo impulso, com o índice alimentar atingindo máximos de cinco anos e as projeções do mercado de bebidas indicando um CAGR de 5,2% até 2028. Esta recuperação traduz-se diretamente em demanda por vidro para embalagens, uma vez que aproximadamente 85% das embalagens de vidro servem bebidas alcoólicas, com as aplicações alimentares representando o vetor de crescimento secundário. A ênfase do setor na redução de resíduos e na eficiência energética está a impulsionar as preferências de aquisição em direção a formatos de embalagem recicláveis, posicionando o vidro favoravelmente em relação às alternativas de uso único. O crescimento da produção doméstica reduz a dependência de importações para bens embalados, criando uma demanda sustentada pela fabricação local de embalagens de vidro. A tendência de premiumização em pão, cereais, confeitaria e alimentos conservados está a expandir as aplicações de embalagens de vidro para além dos mercados tradicionais de bebidas.

Impulso à Sustentabilidade e Meta de 75% de Reciclagem até 2030

A ambiciosa meta governamental de 75% de reciclagem até 2030 está a reestruturar fundamentalmente as cadeias de abastecimento de vidro e a criar novas fontes de receita através da valorização do caco de vidro. Os regulamentos de Responsabilidade Alargada do Produtor implementados em maio de 2021 obrigam os produtores de embalagens de vidro a estabelecer esquemas de recolha e reciclagem, impulsionando investimentos em instalações de recuperação de materiais e logística inversa. A alocação de capital plurianual de R647 milhões da Cidade do Cabo para infraestrutura de gestão de resíduos, incluindo a Instalação de Recuperação de Materiais do Parque Costeiro, demonstra o compromisso municipal com o apoio aos objetivos da economia circular. Cada tonelada de caco de vidro reciclado reduz o consumo de energia em 322 kWh e as emissões de CO₂ em 185-300 kg, criando uma economia convincente para os fabricantes que enfrentam tarifas de eletricidade crescentes. O quadro regulatório posiciona a África do Sul à frente dos concorrentes regionais no estabelecimento de uma infraestrutura sistemática de recuperação de vidro.

Premiumização de Bebidas Alcoólicas e Cosméticos

Os segmentos de bebidas alcoólicas premium estão a impulsionar a demanda por embalagens de vidro através da diversificação de formatos e de requisitos estéticos aprimorados, com a participação das embalagens de vidro para vinho a aumentar de 42,9% para 48,2% entre 2005-2009. O mercado de cosméticos e cuidados pessoais está projetado para crescer de 3,35 bilhões de USD em 2023 para 4,2 bilhões de USD até 2028, com as tendências de produtos premium e naturais a favorecer as embalagens de vidro pela perceção de qualidade e credenciais de sustentabilidade. A expansão de microcervejarias e a produção de bebidas espirituosas artesanais estão a criar demanda por formatos de vidro especializados com gravação personalizada e especificações de cores únicas. A produção de vinho orientada para exportação está a impulsionar os requisitos de padronização de embalagens para mercados internacionais, apoiando uma demanda consistente por embalagens de vidro. A tendência em direção a produtos premium de formato menor está a aumentar os volumes unitários enquanto mantém a densidade de valor para os fabricantes de vidro.

Expansões de Fornos Reduzindo Custos Unitários

O programa de investimento de ZAR 3 bilhões do Grupo Ardagh, incluindo um terceiro forno na instalação de Nigel, deverá criar mais de 250 empregos diretos, ao mesmo tempo que alcança economias de escala que reduzem os custos de produção por unidade. A expansão aborda as restrições históricas de capacidade que limitavam a capacidade de resposta do mercado e criavam estrangulamentos de abastecimento durante os períodos de pico de demanda. As tecnologias avançadas de fornos que incorporam recuperação de calor residual e eficiência térmica melhorada estão a reduzir a intensidade energética por tonelada de vidro produzida, o que é crítico dado os aumentos das tarifas de eletricidade de 12,74% para clientes diretos com vigência a partir de abril de 2025. A expansão de capacidade permite a diversificação de produtos em formatos de vidro especializados e reduz a dependência de importações para aplicações de nicho. O investimento demonstra confiança no crescimento da demanda doméstica a longo prazo, apesar dos atuais ventos contrários económicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de substituição por PET e latas de alumínio | -1.1% | Nacional, concentração no segmento de bebidas | Médio prazo (2-4 anos) |

| Cortes de energia e tarifas de eletricidade voláteis | -0.9% | Nacional, principalmente regiões de fabricação | Curto prazo (≤ 2 anos) |

| Taxas de escassez industrial de água a partir de 2027 | -0.4% | Nacional, agudo em Gauteng e Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Proposta de imposto especial baseado no teor alcoólico favorecendo embalagens mais leves | -0.3% | Nacional, segmentos de vinho e bebidas espirituosas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Substituição por PET e Latas de Alumínio

Os formatos de embalagem alternativos estão a ganhar participação de mercado através do posicionamento de sustentabilidade e vantagens logísticas, com as taxas de reciclagem de latas de alumínio a atingir 76% na Europa em comparação com a reciclagem de embalagens de vidro a 32% globalmente. A capacidade de produção doméstica exclusiva de latas para bebidas da Nampak de 3,4 bilhões de unidades anuais fornece alternativas competitivas em termos de custo para aplicações de cerveja e refrigerantes, particularmente em segmentos sensíveis ao preço. As embalagens de PET capturaram aproximadamente 20,7% das embalagens de vinho até 2009, com os formatos bag-in-box a aumentar de 22,2% para 26,9% durante 2005-2009, demonstrando uma migração sustentada de formatos. As vantagens logísticas das embalagens de menor peso tornam-se mais pronunciadas com o aumento dos custos de transporte e os desafios de eficiência portuária. A aceitação do consumidor de formatos alternativos em categorias tradicionais de vidro ameaça o crescimento do volume a longo prazo, apesar da resiliência do segmento premium.

Cortes de Energia e Tarifas de Eletricidade Voláteis

A instabilidade no fornecimento de energia continua a perturbar as operações de fabricação de vidro, com os fornos a exigir operação contínua a custos superiores a R8 milhões por dia para evitar danos por solidificação. Os aumentos das tarifas de eletricidade aprovados pela NERSA de 12,74% para clientes diretos e 11,32% para compras municipais em bloco, com vigência a partir de abril de 2025, aumentam substancialmente os custos de produção para a fabricação de vidro de uso intensivo de energia. Embora o progresso da Eskom em direção ao fim dos cortes de energia proporcione melhorias na estabilidade operacional, os aumentos estruturais das tarifas permanecem como pressões de custo permanentes. Os fabricantes de vidro enfrentam decisões difíceis de alocação de capital entre investir em capacidade de geração de reserva versus eficiência de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Bebidas Dominam Apesar da Diversificação de Formatos

O segmento de bebidas detém 63,12% de participação de mercado em 2025, com cosméticos e cuidados pessoais a emergir como o segmento de crescimento mais rápido com um CAGR de 5,11% até 2031. Dentro das bebidas, as aplicações alcoólicas representam aproximadamente 85% da demanda por embalagens de vidro, concentradas em categorias de vinho, bebidas espirituosas e cerveja premium que priorizam o vidro pela perceção de qualidade e apelo nas prateleiras. As bebidas não alcoólicas, incluindo sucos e refrigerantes carbonatados, mantêm uma demanda estável, embora enfrentando pressão competitiva do PET e de alternativas de alumínio nos segmentos de mercado de massa. As aplicações alimentares que abrangem geleias, condimentos, óleos e produtos conservados fornecem uma demanda estável com risco limitado de substituição de formato devido a requisitos de compatibilidade de produtos.

Os segmentos farmacêutico e de perfumaria, embora menores em volume, comandam preços premium e demonstram resiliência aos ciclos económicos devido às classificações de produtos essenciais. A taxa de crescimento de 5,11% do segmento de cosméticos reflete tendências de premiumização e expansão do consumo da classe média, com embalagens de vidro preferidas para aplicações premium de cuidados com a pele e fragrâncias. Os requisitos de conformidade regulatória sob o quadro de Responsabilidade Alargada do Produtor do Departamento de Florestas, Pescas e Meio Ambiente estão a impulsionar as empresas utilizadoras finais em direção a fornecedores de embalagens com capacidades de reciclagem estabelecidas e credenciais de sustentabilidade.

Por Cor: Liderança do Vidro Flint Desafiada pelo Crescimento do Âmbar

O vidro flint mantém uma participação de mercado de 58,63% em 2025, impulsionado pela versatilidade em aplicações de bebidas e cosméticos, onde a visibilidade do produto aumenta o apelo ao consumidor. O vidro âmbar está a expandir-se mais rapidamente com um CAGR de 5,58% até 2031, beneficiando das aplicações farmacêuticas que requerem proteção UV e do posicionamento de bebidas alcoólicas premium que associa a coloração âmbar à qualidade e tradição. O vidro verde serve principalmente aplicações de vinho com perspetivas de crescimento estáveis, mas limitadas, ligadas ao posicionamento de variedades específicas e aos requisitos dos mercados de exportação. Outras variantes de cor, incluindo cobalto e cores personalizadas, representam oportunidades de nicho em cosméticos premium e aplicações de bebidas especializadas.

A segmentação por cor reflete tendências mais amplas de premiumização, com cores âmbar e especiais a comandar margens mais elevadas apesar de volumes menores em comparação com a produção padrão de vidro flint. As considerações de eficiência de fabricação favorecem ciclos de produção mais longos de cores padrão, criando tensão entre a otimização de margens e os requisitos de serviço ao cliente para aplicações especializadas. Os custos de mudança de forno e os riscos de contaminação de cor limitam a flexibilidade de produção, exigindo planeamento estratégico para equilibrar a combinação de cores com os padrões de demanda e os objetivos de rentabilidade.

Análise Geográfica

O Mercado de Vidro para Embalagens da África do Sul opera dentro de uma pegada geográfica concentrada, com instalações de fabricação agrupadas na província de Gauteng para aproveitar a proximidade com os principais produtores de bebidas e redes de distribuição. As instalações do Grupo Ardagh em Bellville, Clayville, Nigel, Stellenbosch e Wadeville representam a infraestrutura de produção central, complementada pelas operações da Isanti Glass e por players regionais menores. A região do Cabo Ocidental serve como um polo de fabricação secundário, particularmente para aplicações da indústria vinícola, onde a proximidade com os vinhedos reduz os custos logísticos e permite um serviço responsivo aos ciclos de produção sazonais.

As restrições de infraestrutura portuária impactam significativamente a distribuição geográfica dos fluxos comerciais de vidro para embalagens, com Durban a lidar com aproximadamente 60% do tráfego de contentores da África do Sul, apesar de estar entre os piores portos do mundo em eficiência operacional. A Cidade do Cabo e Port Elizabeth fornecem canais de exportação alternativos, embora as limitações de capacidade e as restrições de equipamentos restrinjam o rendimento a aproximadamente 65% da capacidade teórica. A concentração da fabricação em locais do interior cria dependência de transporte ferroviário e rodoviário eficiente para os portos costeiros, com os desafios operacionais da Transnet a acrescentar custos logísticos e incerteza nas entregas.

Os padrões de demanda regional refletem a concentração económica nas províncias de Gauteng e Cabo Ocidental, que juntas respondem pela maioria do consumo de bebidas e da demanda por produtos premium. As regiões do Cabo Oriental e KwaZulu-Natal representam oportunidades de crescimento ligadas ao processamento agrícola e ao consumo emergente da classe média, embora as limitações de infraestrutura condicionem o desenvolvimento do mercado. As oportunidades de exportação transfronteiriça para os países vizinhos da SADC permanecem subdesenvolvidas devido aos custos logísticos e à pressão competitiva de fornecedores globais que servem esses mercados diretamente.

Cenário Competitivo

O Mercado de Vidro para Embalagens da África do Sul exibe uma concentração extrema, com o Grupo Ardagh a controlar aproximadamente 80% da participação de mercado após a sua aquisição de 1 bilhão de USD da Consol Glass em 2022, criando barreiras substanciais à entrada através de economias de escala e requisitos de capital superiores a R800 milhões por forno. A Isanti Glass opera como o principal desafiante através da sua joint venture com a SAB após adquirir 60% das operações da Nampak Glass, com foco em aplicações de cerveja e bebidas onde os relacionamentos com clientes e a capacidade de resposta do serviço proporcionam diferenciação competitiva.

A estrutura oligopolista reflete a natureza intensiva em capital da fabricação de vidro e a impossibilidade de desligar economicamente os fornos durante as flutuações de demanda. O posicionamento estratégico enfatiza a integração vertical e a fidelização de clientes através do desenvolvimento de produtos especializados, com as 56 inovações de produtos da Consol lançadas em 2017 a demonstrar o imperativo de inovação num mercado concentrado. A adoção de tecnologia foca-se na automação de processos e nas melhorias de eficiência energética, com a colaboração da Schneider Electric e da Saint-Gobain em sistemas de automação definidos por software a indicar a direção da digitalização do setor.

Existem oportunidades de espaço em branco em aplicações especializadas, incluindo frascos farmacêuticos, embalagens de cosméticos premium e produção orientada para exportação que aproveita as vantagens de custo da África do Sul. A conformidade regulatória sob a Lei de Mudanças Climáticas de 2024 e os quadros de Responsabilidade Alargada do Produtor cria vantagens competitivas para os players estabelecidos com investimentos em infraestrutura de sustentabilidade.

Líderes do Setor de Vidro para Embalagens da África do Sul

Ardagh Glass Packaging Holdings Africa (Pty) Ltd

O-I Glass, Inc.

Schott AG

SGD S.A.

Saverglass SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Unitrans ganhou os Prémios de Excelência em Cadeia de Abastecimento de África pela sua parceria com a Isanti Glass, reconhecendo a transformação da cadeia de abastecimento que posicionou o fabricante de vidro para um crescimento escalável e melhorias na eficiência operacional.

- Julho de 2025: Foram reportadas melhorias no rendimento dos terminais de contentores da Transnet, apoiando as capacidades de distribuição dos fabricantes de vidro para embalagens e as oportunidades de exportação, apesar dos contínuos desafios de eficiência portuária.

- Março de 2025: A Lei de Mudanças Climáticas da África do Sul de 2024 entrou em vigor, estabelecendo um quadro legislativo para orçamentos de carbono e metas de redução de emissões industriais que terão um impacto material nas operações de fabricação de vidro de uso intensivo de energia e impulsionarão investimentos em tecnologias de descarbonização.

- Fevereiro de 2025: O Organismo da Indústria Vinícola da África do Sul opôs-se às alterações propostas pelo Tesouro Nacional ao imposto especial sobre o álcool, visando uma incidência de 16% no preço de retalho versus os atuais 11%, com a tributação progressiva baseada no teor alcoólico a potencialmente favorecer alternativas de embalagem mais leves em relação às tradicionais garrafas de vidro.

Âmbito do Relatório do Mercado de Vidro para Embalagens da África do Sul

O vidro para embalagens é concebido para a criação de recipientes de vidro, incluindo garrafas, frascos, artigos de mesa e tigelas. Os seus principais atributos incluem inércia química, esterilidade e impermeabilidade, tornando-o especialmente procurado nos setores de bebidas, alimentos, farmacêutico e cosmético. A pesquisa também examina os fatores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a suportar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas através de abordagens de cima para baixo e de baixo para cima.

O mercado de vidro para embalagens da África do Sul é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmeladas, mel, salsichas e condimentos, óleo, picles], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o volume projetado para a demanda de vidro para embalagens da África do Sul até 2031?

Espera-se que a demanda total atinja 2,68 milhões de toneladas até 2031, expandindo-se a um CAGR de 4,15%.

Qual é a dominância do Grupo Ardagh após a aquisição da Consol Glass?

O negócio elevou o Grupo Ardagh para aproximadamente 80% de participação, tornando-o o líder incumbente claro.

Qual aplicação de uso final está a expandir-se mais rapidamente?

As embalagens de cosméticos e cuidados pessoais estão no caminho certo para um CAGR de 5,11% até 2031.

Por que o vidro âmbar está a crescer mais rapidamente do que outras cores?

As necessidades de proteção UV farmacêutica e o posicionamento de bebidas alcoólicas premium estão a impulsionar o vidro âmbar a um CAGR de 5,58%.

Como as taxas mais elevadas de imposto sobre carbono influenciarão os produtores?

Aumentando de R190 por tonelada de CO₂e em 2024, o imposto e a iminente remoção das isenções da Fase Dois estão a acelerar o investimento em fornos elétricos e híbridos.

Que risco operacional os cortes de energia representam?

A paragem forçada dos fornos pode causar danos por solidificação com um custo de aproximadamente R8 milhões diários, além de as tarifas de eletricidade terem aumentado 12,74% para clientes diretos em 2025.

Página atualizada pela última vez em: