Tamanho e Participação do Mercado de Lubrificantes Automotivos da Austrália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

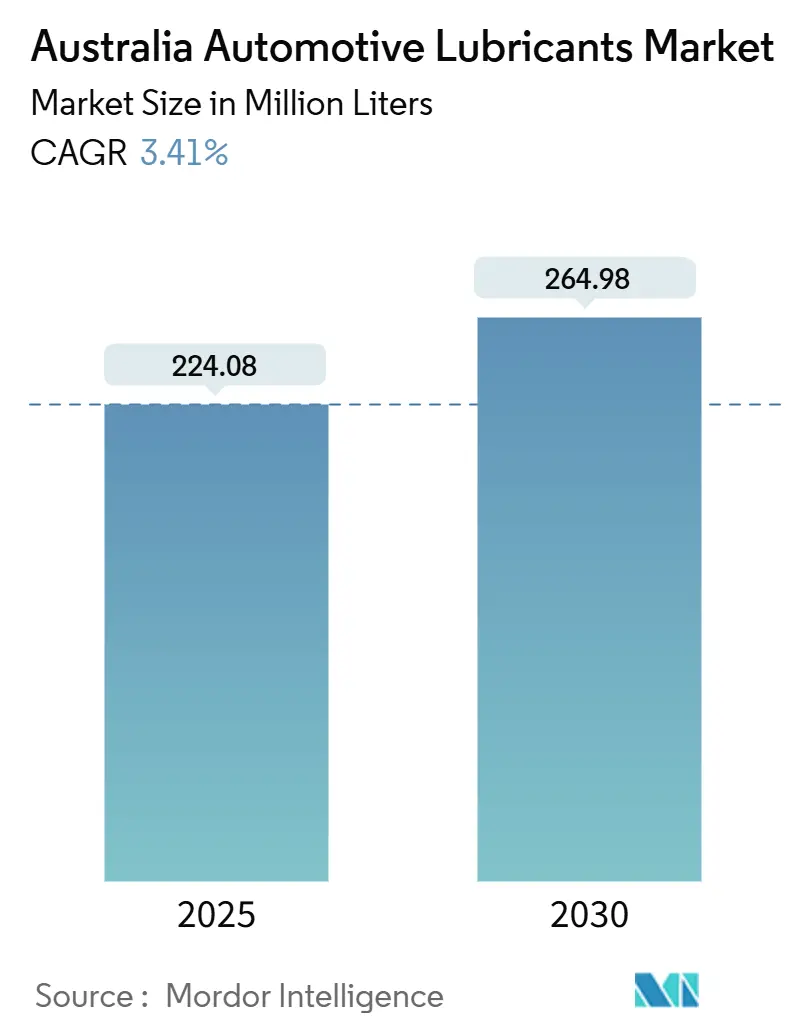

| Volume do Mercado (2025) | 224.08 Milhões de litros |

| Volume do Mercado (2030) | 264.98 Milhões de litros |

| Taxa de crescimento (2025 - 2030) | 3.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos da Austrália por Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos da Austrália é estimado em 224,08 milhões de litros em 2025 e deverá atingir 264,98 milhões de litros até 2030, a um CAGR de 3,41% durante o período de previsão (2025-2030). O crescimento da demanda reflete um equilíbrio delicado entre uma frota de veículos envelhecida com média de 11 anos, uma frota em expansão e o aumento da penetração de veículos elétricos. A adoção antecipada de lubrificantes de baixa viscosidade e eficiência de combustível, exigidos pelo Padrão de Eficiência de Novos Veículos da Austrália (NVES) e pelas normas de emissões Euro 6d, sustenta os volumes de grau premium. Enquanto isso, as frotas comerciais e de mineração impulsionam a adoção de misturas sintéticas desenvolvidas para condições operacionais severas. A pressão sobre as margens persiste à medida que a produção doméstica de petróleo bruto declina e as importações de óleo base tornam-se mais voláteis, apesar das previsões de que os preços do Brent irão ceder, obrigando os fornecedores a otimizar o abastecimento e a distribuição. O investimento contínuo em plataformas de monitoramento remoto de condição do óleo e de manutenção preditiva reforça a demanda por serviços de valor agregado, compensando a ameaça de longo prazo ao volume representada pela rápida adoção de veículos elétricos.

Principais Conclusões do Relatório

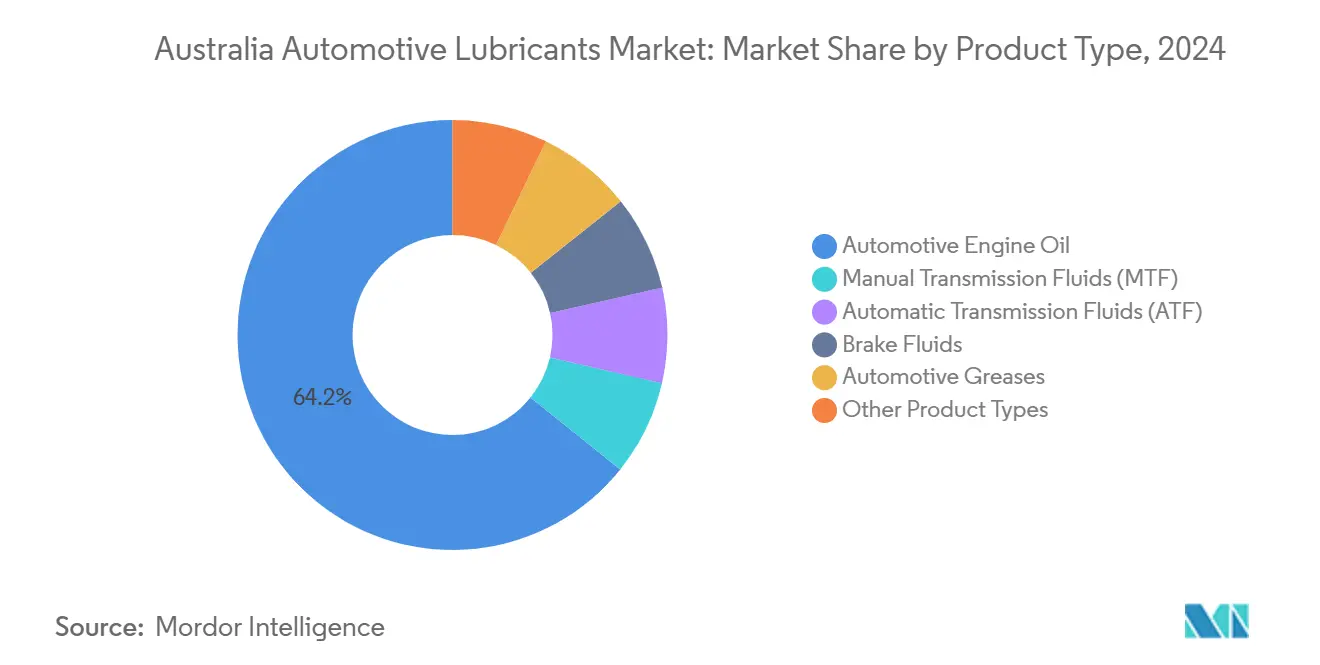

- Por tipo de produto, os óleos de motor lideraram com 64,23% de participação na receita em 2024, enquanto os fluidos de transmissão automática registraram o CAGR projetado mais rápido, de 3,67%, até 2030.

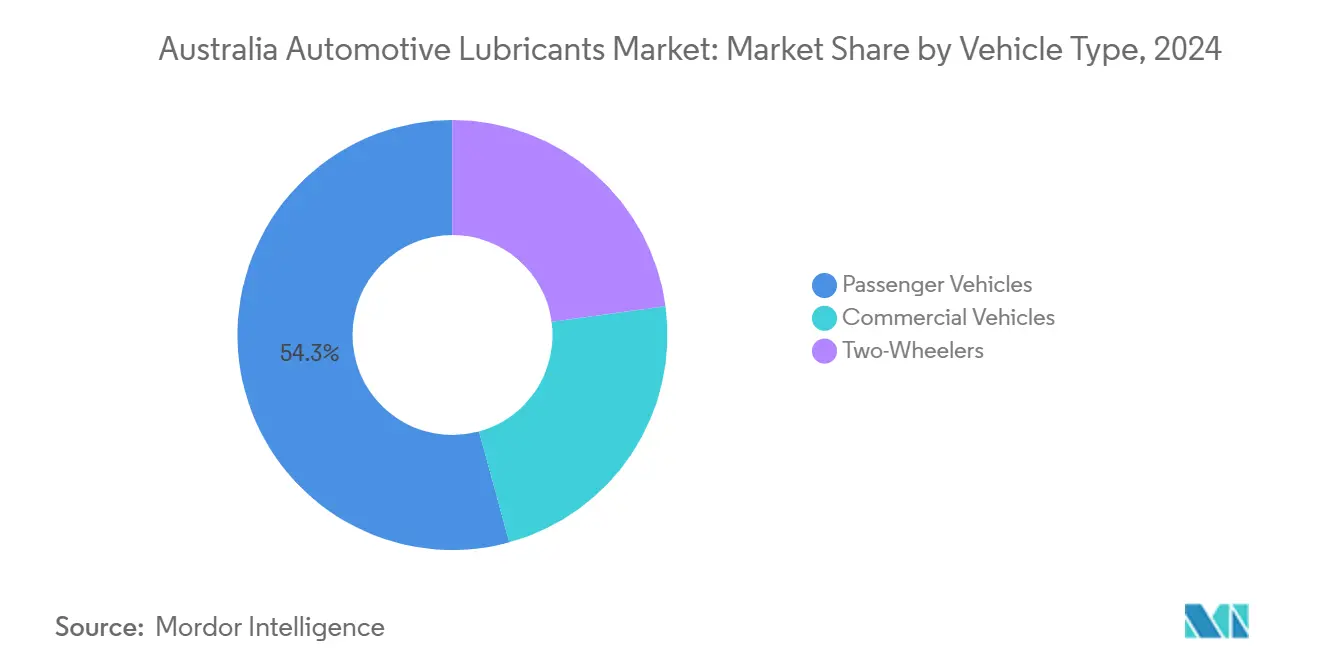

- Por tipo de veículo, os veículos de passeio responderam por 54,26% da participação do mercado de lubrificantes automotivos da Austrália em 2024; no entanto, os veículos comerciais têm previsão de expansão a um CAGR de 3,78% até 2030.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta penetração de óleo genuíno de fabricante de equipamento original sustenta a demanda por grau premium | +0.8% | Nacional, com concentração nas principais redes de serviço metropolitanas | Médio prazo (2-4 anos) |

| Mudança regulatória para óleos de baixa viscosidade e eficiência de combustível | +1.2% | Nacional, impulsionada pelos requisitos de conformidade com o NVES e o Euro 6d | Curto prazo (≤ 2 anos) |

| Frota de veículos madura, porém envelhecida, mantém os volumes do mercado de reposição | +0.9% | Nacional, com maior impacto em áreas regionais com frotas mais antigas | Longo prazo (≥ 4 anos) |

| Crescimento de misturas sintéticas e de base biológica para redução de carbono | +0.6% | Nacional, com adoção antecipada em operações de frota e mineração | Médio prazo (2-4 anos) |

| Adoção de monitoramento remoto de condição do óleo entre frotas | +0.4% | Regiões de mineração (WA, QLD, NSW), corredores de transporte comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Penetração de Óleo Genuíno de Fabricante de Equipamento Original Sustenta a Demanda por Grau Premium

As fortes alianças de abastecimento de fábrica significam que dois em cada três fabricantes especificam fluidos Castrol na produção, garantindo uma demanda confiável no mercado de reposição por formulações de grau premium. Os reparadores independentes agora acessam os mesmos dados sob o Esquema de Informações sobre Veículos Motorizados, fechando a lacuna de informações com as redes de concessionárias e reforçando os padrões de qualidade em todo o país[1]Comissão Australiana de Concorrência e Consumidor, "Esquema de Informações sobre Veículos Motorizados," accc.gov.au. Serviços digitais de análise de óleo, como o Shell LubeAnalyst, ajudam as frotas a verificar as economias no custo total de propriedade, reforçando a disposição de pagar preços premium.

Mudança Regulatória para Óleos de Baixa Viscosidade e Eficiência de Combustível

O NVES, em vigor desde janeiro de 2025, estabelece uma meta de redução de emissões de 60% por veículo para 2030, acelerando a transição para lubrificantes de baixo teor de cinzas, enxofre e fósforo que protegem os filtros de partículas em motores avançados. As reformas na qualidade do combustível que reduzem o enxofre para 10 ppm até dezembro de 2025 permitem ainda intervalos de troca estendidos, reduzindo os requisitos totais de lubrificante mesmo com o aumento do valor por litro.

Frota de Veículos Madura, Porém Envelhecida, Mantém os Volumes do Mercado de Reposição

Os modelos de combustão interna ainda representam a maioria da frota nacional e, à medida que as garantias expiram, os proprietários migram cada vez mais das marcas de fabricantes de equipamento original para alternativas de reposição mais econômicas. A idade dos veículos em áreas remotas supera as médias metropolitanas, incentivando trocas de óleo mais frequentes e sustentando a demanda tradicional por volume.

Crescimento de Misturas Sintéticas e de Base Biológica para Redução de Carbono

Operadores de frotas e mineradoras estão adotando lubrificantes sintéticos e de base biológica para atender aos mandatos de ESG. A PETRONAS, com meta de emissões líquidas zero até 2050, introduziu linhas de fluidos que oferecem proteção contra desgaste comparável com menor pegada de gases de efeito estufa. A participação de base biológica permanece pequena, mas as análises de ciclo de vida que incluem os benefícios de descarte e economia de combustível estão melhorando a proposta de valor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A rápida adoção de veículos elétricos e híbridos reduz os volumes de óleo para motores de combustão interna | -1.8% | Nacional, com adoção acelerada em áreas metropolitanas e operações de frota | Curto prazo (≤ 2 anos) |

| Custos voláteis de matéria-prima de óleo base pressionam as margens | -0.7% | Nacional, afetando todos os participantes do mercado com impacto variável com base na integração da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Proliferação de lubrificantes falsificados no comércio eletrônico | -0.5% | Nacional, com maior concentração em canais de varejo online e segmentos de consumidores sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Adoção de Veículos Elétricos e Híbridos Reduz os Volumes de Óleo para Motores de Combustão Interna

As vendas de veículos elétricos aumentaram nos novos registros, com previsões sugerindo que ultrapassarão 53% até 2030 no cenário mais provável. Essa trajetória limita o crescimento dos lubrificantes para motores de combustão interna, embora fluidos especializados para veículos elétricos destinados a redutores de marcha, resfriamento de baterias e gerenciamento térmico representem um nicho incipiente, porém estratégico.

Custos Voláteis de Matéria-Prima de Óleo Base Pressionam as Margens

A produção doméstica de petróleo bruto está projetada para declinar até 2028-29, expondo refinadores e misturadores às flutuações de preços globais mesmo com o Brent cedendo no longo prazo. Misturadores locais menores, como a Penrite, enfrentam maior volatilidade de insumos do que as grandes empresas integradas que podem aproveitar redes globais de óleo base.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos de Motor Ancoram o Crescimento Enquanto os Fluidos de Transmissão Aceleram

Os óleos de motor mantiveram uma participação dominante de 64,23% do mercado de lubrificantes automotivos da Austrália em 2024. Os sintéticos de baixo teor de cinzas, enxofre e fósforo que cumprem as normas Euro 6d comandam preços premium, compensando a mudança gradual para motores eletrificados. Os fluidos de transmissão automática têm projeção de CAGR de 3,67% até 2030, à medida que as transmissões de dupla embreagem e as transmissões continuamente variáveis ganham popularidade tanto em frotas de veículos de passeio quanto de veículos comerciais leves. O segmento está passando por rápida inovação em química de aditivos, visando estabilidade ao cisalhamento e propriedades de longa duração adequadas a intervalos de troca de 100.000 km. Os fluidos de transmissão manual e os fluidos de direção hidráulica enfrentam declínio estrutural devido à adoção de câmbios automáticos e direção elétrica, enquanto as graxas de complexo de lítio de alta temperatura estão ganhando participação de mercado em ambientes severos de mineração.

A demanda por fluido de transmissão automática também se beneficia das rigorosas condições de garantia dos fabricantes de equipamento original que exigem o uso de produtos genuínos ou tecnicamente equivalentes, criando assim oportunidades para a venda de sintéticos premium. Por outro lado, a penetração de fluidos de resfriamento por imersão para pacotes de baterias de veículos elétricos, embora ainda seja um nicho, está atraindo investimentos em pesquisa e desenvolvimento que poderiam diversificar os portfólios dos fornecedores além das linhas tradicionais de óleo de motor. Os fornecedores que expandem os serviços laboratoriais para diagnóstico de fluidos em campo fortalecem sua posição nos canais de reposição de valor agregado.

Por Tipo de Veículo: Frotas Comerciais Superam os Carros de Passeio no Crescimento de Volume

Os carros de passeio responderam por 54,26% do mercado de lubrificantes automotivos da Austrália em 2024, refletindo redes de serviço consolidadas e comportamento de manutenção consistente entre os proprietários individuais. No entanto, os veículos comerciais (caminhões, ônibus e equipamentos de mineração fora de estrada) se expandirão a um CAGR de 3,78% até 2030. A aquisição por frotas comerciais favorece os sintéticos de intervalo estendido que reduzem o tempo de inatividade e os custos de manutenção, mesmo com preços premium por litro. As mineradoras na Austrália Ocidental e em Queensland especificam formulações de Nível 1 que suportam temperaturas ambiente acima de 50 °C, alta carga de poeira e operações contínuas.

A consolidação de frotas permite compras centralizadas, recompensando os fornecedores que oferecem análises integradas, treinamento e programas de reciclagem. A demanda por lubrificante para motocicletas permanece estável nos corredores de deslocamento urbano e nos segmentos de entusiastas, embora os volumes sejam modestos em comparação com os das categorias de quatro rodas. As oportunidades de crescimento no mercado de motocicletas residem nos óleos sintéticos 5W-40 e nos óleos de corrida à base de éster, comercializados por meio de oficinas de performance. Em contraste, as scooters normalmente utilizam misturas minerais sensíveis ao custo.

Análise Geográfica

Nova Gales do Sul e Victoria juntas respondem por uma parcela significativa dos volumes nacionais devido às densas populações de veículos, às redes de concessionárias maduras e à proximidade dos terminais de importação no Porto de Botany e no Porto de Melbourne. Os longos deslocamentos urbanos e as rendas disponíveis mais elevadas inclinam a preferência dos consumidores para os sintéticos premium. A Austrália Ocidental, dominada pela atividade de mineração, gera maior receita por litro devido ao uso generalizado de sintéticos de serviço pesado em caminhões de transporte e carregadeiras que operam no Pilbara, onde poeira, altas temperaturas e acentuadas inclinações nas estradas de transporte aceleram a degradação do lubrificante. Fornecedores como a Viva Energy investiram 25 milhões de dólares americanos em um novo centro de distribuição em Karratha para reduzir os prazos de entrega e garantir o abastecimento para clientes remotos[2]Viva Energy, "Instalação de Lubrificantes do Pilbara," vivaenergy.com.au.

A combinação de agricultura, construção e corredores de frete de Queensland sustenta uma demanda saudável por óleos de motor a diesel e fluidos hidráulicos. As condições úmidas e tropicais agravam a oxidação e a formação de lodo, ressaltando a importância das formulações de alto número de base total com robusta capacidade de neutralização de ácidos. A Austrália do Sul e a Tasmânia contribuem com participações menores, porém estáveis, impulsionadas por frotas de viticultura, aquicultura e turismo que requerem lubrificantes versáteis para ciclos operacionais mistos. Os ativos de mineração e defesa do Território do Norte geram bolsões de demanda de alta margem, mas as longas linhas de abastecimento representam desafios para a logística e a gestão de estoques.

No geral, as disparidades regionais estão diminuindo à medida que as plataformas de comércio eletrônico expandem a disponibilidade de produtos; no entanto, o desafio da autenticidade impede que o volume online corresponda ao do varejo físico ou dos canais de oficinas. Os fornecedores que combinam vitrines digitais com presença em armazéns locais podem mitigar os riscos de falsificação e aumentar a confiança dos clientes, especialmente em áreas remotas onde o acesso físico a pontos de venda de marcas é limitado.

Cenário Competitivo

O Mercado de Lubrificantes Automotivos da Austrália é moderadamente consolidado. As grandes empresas globais continuam a moldar a direção estratégica do mercado de lubrificantes automotivos da Austrália por meio de pesquisa e desenvolvimento técnico, endossos de fabricantes de equipamento original e cadeias de suprimentos verticalmente integradas. Sua capacidade de absorver a volatilidade das matérias-primas e investir em fluidos de próxima geração para veículos elétricos fortalece as posições competitivas. As marcas locais aproveitam mudanças ágeis de formulação, embalagens específicas para cada região e preços competitivos para garantir participação nas filas independentes. Os disruptores do varejo, notadamente a Bunnings Warehouse, estão testando corredores de lubrificantes que poderiam corroer as redes tradicionais de peças automotivas se uma expansão nacional ocorrer. Os acordos estratégicos continuam a remodelar o cenário. Os fornecedores estão cada vez mais promovendo suas credenciais de sustentabilidade, oferecendo linhas de produtos neutras em carbono respaldadas por avaliações de ciclo de vida e embalagens biodegradáveis para se alinhar às metas de ESG dos clientes.

Líderes do Setor de Lubrificantes Automotivos da Austrália

Shell plc

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Saudi Arabian oil Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BP p.l.c. anunciou planos de vender sua divisão de lubrificantes Castrol, avaliada em até 10 bilhões de dólares americanos, como parte de um programa de desinvestimento mais amplo de 20 bilhões de dólares americanos.

- Dezembro de 2024: A LIQUI MOLY lançou novos óleos de motor generalistas para a Austrália, formulados na Alemanha e produzidos na Tailândia para abastecimento regional.

Escopo do Relatório do Mercado de Lubrificantes Automotivos da Austrália

| Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Fluidos de Transmissão Manual | |

| Fluidos de Transmissão Automática | |

| Fluidos de Freio | |

| Graxas Automotivas | |

| Outros Tipos de Produto (Fluido de Direção Hidráulica etc.) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Por Tipo de Produto | Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Fluidos de Transmissão Manual | ||

| Fluidos de Transmissão Automática | ||

| Fluidos de Freio | ||

| Graxas Automotivas | ||

| Outros Tipos de Produto (Fluido de Direção Hidráulica etc.) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Motocicletas |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes automotivos da Austrália em 2025?

O tamanho do mercado de lubrificantes automotivos da Austrália é de 224,08 milhões de litros em 2025 e tem previsão de atingir 264,98 milhões de litros até 2030.

Qual CAGR é previsto para a demanda por lubrificantes até 2030?

A demanda nacional tem projeção de crescimento a um CAGR de 3,41% de 2025 a 2030.

Qual categoria de produto lidera o consumo?

Os óleos de motor detêm 64,23% do volume total graças à frota de veículos da Austrália, composta majoritariamente por motores de combustão interna.

Qual segmento está crescendo mais rapidamente?

Os fluidos de transmissão automática devem apresentar o maior crescimento, com um CAGR de 3,67%, devido à adoção mais ampla de tecnologias avançadas de transmissão.

Como o crescimento dos veículos elétricos afetará os fornecedores de lubrificantes?

O aumento da penetração de veículos elétricos restringe os volumes tradicionais de óleo de motor, mas abre novas oportunidades em fluidos especializados para linhas de tração e gerenciamento térmico de veículos elétricos.

Página atualizada pela última vez em: