Tamanho e Participação do Mercado de Lubrificantes Automotivos do Sul da Ásia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Volume do Mercado (2025) | 2.95 Bilhões de litros |

| Volume do Mercado (2030) | 3.34 Bilhões de litros |

| Taxa de crescimento (2025 - 2030) | 2.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos do Sul da Ásia por Mordor Intelligence

O tamanho do mercado de lubrificantes automotivos do Sul da Ásia é estimado em 2,95 bilhões de litros em 2025, e espera-se que atinja 3,34 bilhões de litros até 2030, a um CAGR de 2,52% durante o período de previsão (2025-2030). A expansão sustentada do parque de veículos, a implantação de corredores de carga dedicados e a crescente adoção de lubrificantes sintéticos sustentam essa trajetória moderada, mesmo com a eletrificação ganhando terreno gradualmente. A Índia ancora a demanda regional com 84,90% de participação em volume, enquanto Bangladesh, Paquistão e Sri Lanka entregam crescimento incremental por meio da modernização de infraestrutura, liberalização de políticas e renovada atividade de fabricantes de equipamentos originais (OEM). A liderança do óleo de motor com 66,72% reflete o domínio das motocicletas na região e o envelhecimento das frotas comerciais; no entanto, os fluidos de transmissão automática registram os ganhos mais rápidos à medida que os modelos de passeio e comerciais leves migram para câmbios automáticos. A intensidade competitiva permanece moderada, caracterizada por grandes empresas internacionais e refinadores domésticos que estabelecem extensas redes de distribuição, buscam parcerias com OEMs e defendem margens contra incursões de produtos falsificados e flutuações no preço do óleo base.

Principais Conclusões do Relatório

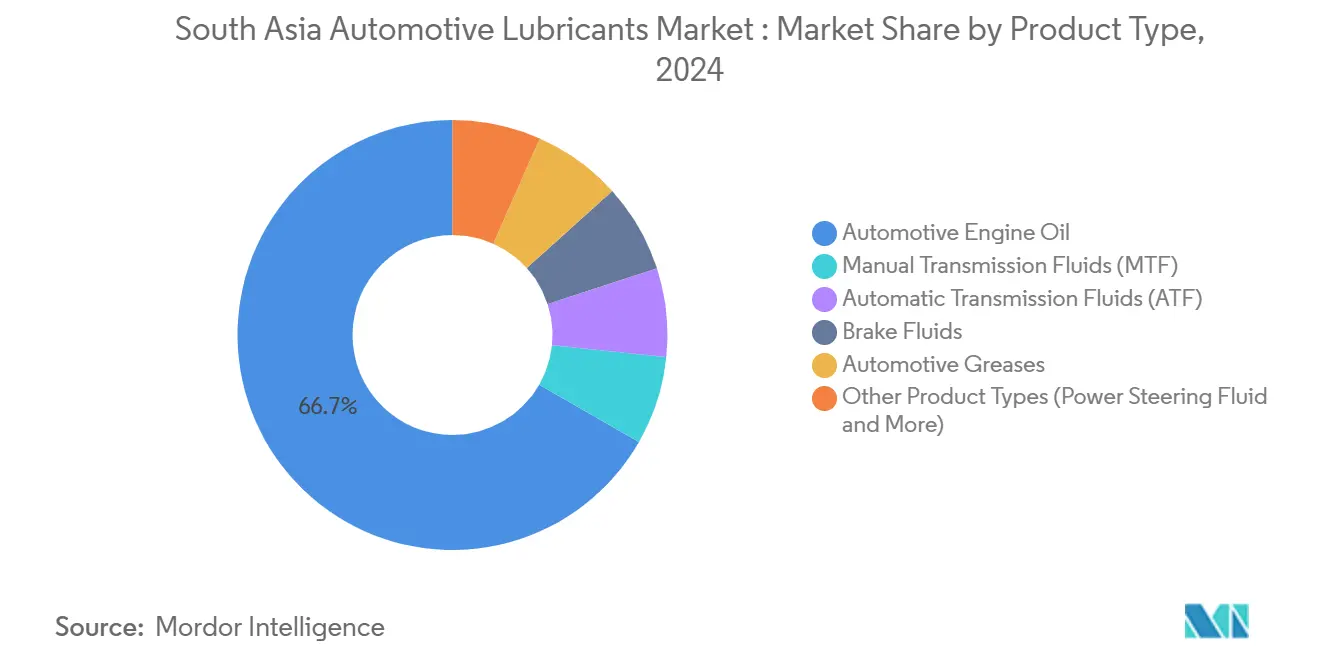

- Por tipo de produto, o óleo de motor automotivo representou 66,72% da participação do mercado de lubrificantes automotivos do Sul da Ásia em 2024. Os fluidos de transmissão automática têm previsão de expansão a um CAGR de 2,67% e representam a categoria de produto de crescimento mais rápido até 2030.

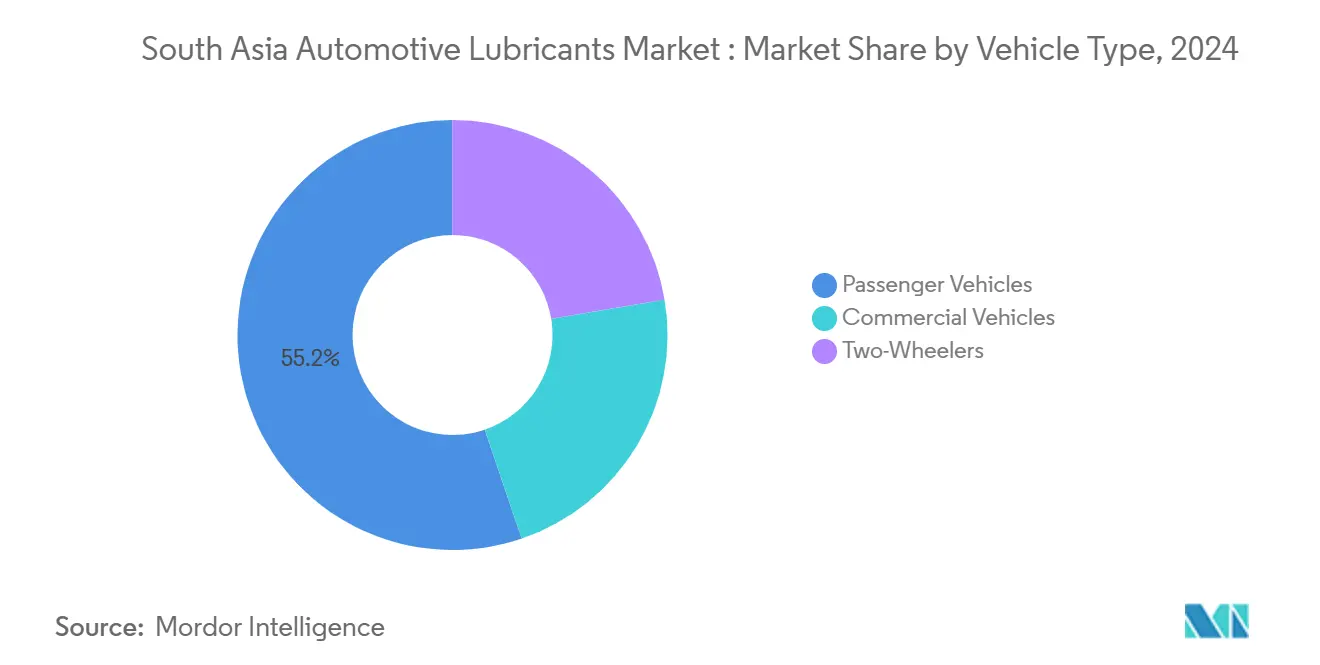

- Por tipo de veículo, os veículos de passeio representaram 55,23% do consumo em 2024, enquanto os veículos comerciais têm projeção de avanço a um CAGR de 2,73% até 2030.

- A Índia representou 84,90% do volume regional em 2024 e deve avançar a um CAGR de 2,55% até 2030.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos do Sul da Ásia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos corredores de mobilidade e demanda por carga | +0.8% | Núcleo da Índia, com expansão para Bangladesh e Paquistão | Médio prazo (2-4 anos) |

| Expansão do parque de motocicletas | +0.6% | Índia dominante; Bangladesh e Nepal emergentes | Longo prazo (≥4 anos) |

| Adoção de lubrificantes sintéticos premium | +0.4% | Centros urbanos da Índia, expansão regional gradual | Médio prazo (2-4 anos) |

| Parcerias de serviço com OEMs | +0.3% | Índia e Paquistão como mercados primários | Curto prazo (≤2 anos) |

| Distribuição de comércio eletrônico em áreas rurais | +0.2% | Áreas rurais da Índia; adoção inicial em Bangladesh | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Corredores de Mobilidade e Demanda por Carga

Os corredores de carga dedicados na Índia, incluindo os alinhamentos Leste e Oeste, estão impulsionando a implantação de caminhões pesados e aumentando as distâncias médias de rota. A demanda por lubrificantes para veículos comerciais está, portanto, crescendo a um CAGR de 2,73%, superior ao mercado geral de lubrificantes automotivos do Sul da Ásia. Os clusters industriais de Bangladesh e os projetos do CPEC no Paquistão replicam esse impulso, criando nós de demanda secundários que reforçam a resiliência do volume regional. Caminhões de maior capacidade requerem ciclos de troca mais longos, acelerando a adoção por frotas de misturas sintéticas premium que prometem ganhos de economia de combustível e redução do tempo de inatividade. Fornecedores multinacionais e refinadores domésticos estão aproveitando dados de telemetria de OEMs para posicionar formulações de longa duração que se alinham com os parâmetros de custo total de propriedade (TCO) das frotas. A consequente mudança no mix de produtos eleva os preços médios de venda e amortece a compressão de margens decorrente dos custos de óleo base vinculados a importações.

Expansão do Parque de Motocicletas na Índia, Bangladesh e Nepal

O corte do GST da Índia em 2025 sobre motocicletas abaixo de 350cc catalisa nova demanda entre domicílios rurais sensíveis a preços, reforçando a base de motocicletas do mercado de lubrificantes automotivos do Sul da Ásia. Bangladesh registra 5 milhões de motocicletas em uma frota de 8,5 milhões de veículos, enquanto o terreno montanhoso do Nepal atrai os passageiros para motocicletas leves e ágeis. Esses padrões sustentam ciclos de troca de óleo de alta frequência devido a ambientes empoeirados e motores resfriados a ar que degradam a viscosidade do lubrificante. Os fornecedores respondem com misturas estáveis ao cisalhamento e conformes com JASO-MA2, adaptadas para o tráfego urbano de parada e partida e temperaturas operacionais elevadas. A longo prazo, espera-se que a penetração de lubrificantes sintéticos e semissintéticos em motocicletas aumente as margens e reduza os volumes de produtos falsificados por meio de esquemas de autenticação de embalagens com código QR[1]Governo da Índia, "Notificação do Conselho do GST Reduzindo a Alíquota de Motocicletas," gst.gov.in.

Adoção de Lubrificantes Sintéticos Premium para Economia de Combustível e Extensão do Intervalo de Troca

As normas de emissões BS-VI exigem o uso de combustíveis com baixo teor de enxofre e compatibilidade com sistemas de pós-tratamento, levando os OEMs a recomendar óleos base do Grupo III e poli-alfa-olefina. As formulações sintéticas estendem os intervalos de troca para 15.000 km em muitas plataformas de automóveis de passeio e caminhões leves, em comparação com 7.500 km para óleos minerais. As frotas avaliam o custo total de propriedade e agora calculam os gastos com lubrificantes como um item de linha menor em relação às economias com tempo de inatividade, sustentando prêmios de preço em um mercado de outra forma frugal. Os fornecedores com instalações de hidrocraqueamento próprias estão integrando a cadeia a montante para garantir a disponibilidade de óleo base e se proteger contra a volatilidade das importações. O mercado de lubrificantes automotivos do Sul da Ásia testemunha, portanto, uma mudança gradual, porém definitiva, em direção a misturas de maior valor[2]Ministério do Petróleo e Gás Natural, "Política de Visão de Combustível Automotivo 2025," petroleum.nic.in.

Parcerias de Serviço com OEMs Orientando a Escolha de Marca

Os profissionais de marketing de lubrificantes estão cada vez mais dependendo de contratos de abastecimento de fábrica e programas de centros de serviço com marca para garantir compras recorrentes. A parceria estendida da Gulf Oil com a Piaggio India, até 2030, aprofunda a presença da marca no ecossistema de veículos de duas e três rodas ao incorporar óleos aprovados nos menus de serviço das concessionárias. Tais alianças garantem a conformidade com a garantia e simplificam a escolha do consumidor, ao mesmo tempo que permitem preços de nível premium. No Paquistão, os endossos de OEMs ajudam a reforçar a confiança do consumidor em meio ao aumento de casos de produtos falsificados e preocupações com a qualidade. Os fornecedores utilizam plataformas digitais compartilhadas para agendamento de serviços e lembretes de troca de óleo, reforçando assim a fidelidade e criando oportunidades de venda cruzada orientadas por dados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados/adulterados | -0.4% | Índia e Bangladesh como primários; Paquistão emergente | Curto prazo (≤2 anos) |

| Dependência de óleo base importado | -0.3% | Bangladesh e Paquistão com alta exposição; Índia moderando | Médio prazo (2-4 anos) |

| Volatilidade cambial | -0.2% | Paquistão e Bangladesh concentrados | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Produtos Falsificados / Adulterados no Varejo Informal

Apreensões em Bengala Ocidental e Hyderabad revelaram redes organizadas de falsificação que vendem óleos abaixo do padrão com descontos que atraem motoristas com restrições financeiras. Bangladesh enfrenta uma penetração de 60% de produtos abaixo do padrão, o que compromete a vida útil dos motores e corrói a confiança do consumidor em lubrificantes de marca. Tal proliferação arrasta o mercado de lubrificantes automotivos do Sul da Ásia em 0,4 pontos percentuais do CAGR previsto, principalmente por deprimir a absorção do segmento premium. Os OEMs agora afixam hologramas à prova de adulteração, enquanto os órgãos de fiscalização aumentam as inspeções e impõem penalidades mais severas. Os fornecedores genuínos colaboram com canais de comércio eletrônico para rastrear a procedência dos produtos e promover a validação por QR no ponto de venda.

Dependência de Óleo Base Importado e Oscilações de Preço

A limitada capacidade de refino doméstico em Bangladesh e no Paquistão obriga os misturadores a importar óleos base do Grupo I e II, expondo-os a flutuações de frete e câmbio. As paradas de refinarias asiáticas em 2024-2025 restringiram os suprimentos, elevando as cotações à vista do Grupo I para USD 800-900 por tonelada métrica e comprimindo as margens brutas dos misturadores. A Índia compensa parcialmente o risco por meio de adições de capacidade de refino de 0,5 a 2,4 milhões de barris por dia previstas, o que poderia torná-la um hub regional de exportação. Os fornecedores adotam hedging e contratos a prazo; no entanto, o repasse de custos aos usuários finais permanece limitado pela demanda sensível a preços, o que atenua a expansão geral do valor de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança do Óleo de Motor Sustenta o Momentum de Volume

O consumo de óleo de motor automotivo representou 66,72% da participação do mercado de lubrificantes automotivos do Sul da Ásia em 2024, sublinhando sua criticidade em toda a frota de motocicletas e veículos comerciais leves da região. O aumento da complexidade dos veículos, notadamente motores de injeção direta de gasolina turboalimentados e sistemas de pós-tratamento BS-VI, levou a uma mudança nas classes de viscosidade em direção a misturas sintéticas 5W-30 e 0W-20. Enquanto isso, os fluidos de transmissão automática são a categoria de crescimento mais rápido, avançando a um CAGR de 2,67% até 2030, refletindo a difusão gradual de câmbios automáticos em automóveis de passeio do segmento médio. Os fluidos de transmissão manual convencionais e as graxas automotivas continuam a manter demanda estável devido ao domínio arraigado dos câmbios manuais e à necessidade de lubrificação de equipamentos pesados na construção de infraestrutura.

As mudanças de viscosidade impulsionadas por OEMs e os intervalos de troca estendidos criam espaço para o posicionamento sintético premium e a diferenciação de produtos. Os formuladores investem na retrointegração de óleo base do Grupo III de alto índice de viscosidade para garantir o fornecimento e melhorar a compatibilidade do pacote de aditivos. A demanda por fluidos de freio se beneficia da proliferação de sistemas de freio antitravamento, enquanto produtos de nicho como fluidos de direção hidráulica acompanham a tendência de eletrificação que reduz gradualmente os sistemas hidráulicos, mas introduz novas necessidades de fluido de arrefecimento para trens de força elétricos. No geral, a evolução do mix de produtos sustenta o movimento ascendente nos preços médios de venda, amortecendo o crescimento de volume que fica atrás do setor automotivo mais amplo.

Por Tipo de Veículo: Crescimento de Veículos Comerciais Supera os Volumes de Automóveis de Passeio

Os veículos de passeio mantiveram a liderança de volume com 55,23% em 2024, no entanto, os veículos comerciais registraram um CAGR de 2,73% até 2030, superando o mercado mais amplo de lubrificantes automotivos do Sul da Ásia. Corredores de carga dedicados, logística de comércio eletrônico e projetos de infraestrutura estão colocando caminhões maiores e de maior potência em rotas cada vez mais longas, aumentando assim a demanda por lubrificantes por veículo. As frotas adotam óleos de motor pesado de longa duração premium e fluidos de transmissão de baixa viscosidade para minimizar o tempo de inatividade para manutenção. As motocicletas, embora maduras, permanecem um segmento âncora crítico, particularmente em regiões rurais e periurbanas, onde as motocicletas servem como o principal meio de mobilidade.

A penetração de lubrificantes sintéticos nos segmentos de veículos de passeio e comerciais aumenta sob as condições de garantia dos OEMs que exigem níveis de desempenho específicos de API e ACEA. Para motocicletas, as atualizações de mineral monogrado para semissintético multigrado impulsionam uma valorização modesta, mas significativa. O efeito combinado de formulações mais sofisticadas e padrões elevados de manutenção de frotas sustenta a trajetória do tamanho do mercado de lubrificantes automotivos do Sul da Ásia, mesmo com a eletrificação corroendo a demanda de longo prazo por lubrificantes para motores de combustão interna.

Análise Geográfica

O domínio de volume de 84,90% da Índia em 2024 consolida seu papel como epicentro do desenvolvimento do mercado de lubrificantes automotivos do Sul da Ásia. As expansões do refino doméstico, incluindo adições planejadas de até 2,4 milhões de barris por dia até 2028, aumentam a autossuficiência e abrem caminho para o posicionamento de exportação para os países vizinhos menores. As normas BS-VI, a ampla propriedade de motocicletas e o progresso nos corredores de carga dedicados devem sustentar um CAGR de 2,55%, enquanto os canais de comércio eletrônico rural estendem o alcance de produtos autênticos para aprofundar a penetração em cidades e vilarejos menores. As iniciativas de controle de falsificações e as embalagens com código QR deslocam a confiança do consumidor em direção aos sintéticos de marca, ampliando a absorção premium.

Bangladesh oferece o próximo maior bolsão de oportunidades, embora a partir de uma base menor, à medida que a industrialização se acelera e os registros de veículos aumentam. A presença significativa de óleo abaixo do padrão — estimada em 60% do volume de mercado — cria espaço para que marcas com garantia de qualidade ganhem tração por meio de campanhas de conscientização e inspeções portuárias mais rigorosas. Oficinas de OEMs e entrega de comércio eletrônico hiperlocal abordam preocupações de autenticidade, orientando uma migração gradual em direção a formulações de grau API SP adequadas para climas mais quentes e tráfego de parada e partida.

O cenário de lubrificantes do Paquistão está em transição após o anúncio de desinvestimento da Shell em junho de 2024. As perspectivas de consolidação favorecem os gigantes domésticos de energia e os players regionais ágeis equipados para navegar em preços de combustível desregulamentados e mercados cambiais voláteis. As ações governamentais contra importações ilegais de solventes buscam conter incidentes de danos a motores e reconstruir a confiança em produtos certificados. O Sri Lanka, embora menor, apresenta oportunidades direcionadas em frotas de motocicletas e triciclos, onde a Ceylon Petroleum Corporation compete com a Sinopec e a Indian Oil por ganhos de participação. A estabilização econômica pós-crise do país e a expansão portuária poderão aumentar a demanda por lubrificantes para veículos pesados nos próximos anos.

A conectividade regional por meio de iniciativas comerciais da SAARC e acordos bilaterais facilita o movimento transfronteiriço de lubrificantes acabados e óleos base. O excedente de refino da Índia a posiciona como um futuro hub de fornecimento, mitigando as vulnerabilidades de importação de Bangladesh e do Paquistão, e sustentando a resiliência de longo prazo do mercado de lubrificantes automotivos do Sul da Ásia.

Cenário Competitivo

O mercado de lubrificantes automotivos do Sul da Ásia é moderadamente consolidado. Os grandes players domésticos, como a Indian Oil, aproveitam o refino integrado, extensas redes de varejo e contratos com veículos do setor público para manter sua participação. As empresas multinacionais competem por meio de portfólios sintéticos diferenciados e endossos de OEMs. O alcance da distribuição permanece o campo de batalha decisivo. Os canais de comércio eletrônico, desde a categoria automotiva da Flipkart até plataformas especializadas como o myTVS Hypermart, abrem caminhos diretos ao consumidor que favorecem marcas capazes de gerenciar logística rápida e embalagens à prova de adulteração. A inovação de produtos se concentra em sintéticos de troca estendida, formulações de baixo teor de cinzas conformes com BS-VI e linhas emergentes de fluidos elétricos para veículos híbridos e elétricos. A mitigação de falsificações ressalta a importância da tecnologia de rastreamento, com vários players adotando autenticação de número de série habilitada por blockchain. A consolidação orientada pela qualidade poderia elevar as barreiras de entrada para misturadores menores dependentes de óleos base do Grupo I importados, inclinando ainda mais o campo em favor de refinadores verticalmente integrados e formuladores especializados globais.

Líderes da Indústria de Lubrificantes Automotivos do Sul da Ásia

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Gulf Oil renovou sua parceria com a Piaggio India até 2030, expandindo óleos conformes com BS-VI e novas linhas de fluidos para veículos elétricos

- Junho de 2024: A Shell anunciou a venda de sua participação de 77,42% na Shell Pakistan, sinalizando uma saída estratégica do mercado e facilitando a consolidação do setor

Escopo do Relatório do Mercado de Lubrificantes Automotivos do Sul da Ásia

| Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Outros Graus | |

| Óleo de Motor Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Índia |

| Bangladesh |

| Sri Lanka |

| Paquistão |

| Por Tipo de Produto | Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Outros Graus | ||

| Óleo de Motor Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Outros Graus | ||

| Por Tipo de Óleo Base | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

| Por Geografia | Índia | |

| Bangladesh | ||

| Sri Lanka | ||

| Paquistão | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes automotivos do Sul da Ásia em 2025?

O mercado está em 2,95 bilhões de litros em 2025 e tem projeção de subir para 3,34 bilhões de litros até 2030.

Qual tipo de produto lidera a demanda regional?

O óleo de motor automotivo domina o mercado com uma participação de 66,72%, impulsionado pelas vastas frotas de motocicletas e veículos comerciais leves na Índia e nos mercados vizinhos.

Qual segmento está crescendo mais rapidamente?

Os fluidos de transmissão automática registram um CAGR de 2,67% até 2030, à medida que os câmbios automáticos ganham tração em veículos de passeio e comerciais leves.

Por que os lubrificantes sintéticos estão ganhando terreno?

Os requisitos BS-VI dos OEMs, os intervalos de troca estendidos de até 15.000 km e as metas de economia de combustível das frotas estão impulsionando a adoção de óleos sintéticos, apesar dos preços mais elevados.

Como a atividade de falsificação afeta o mercado?

Os óleos falsificados corroem a confiança do consumidor e suprimem a absorção premium, arrastando o CAGR previsto em aproximadamente 0,4 pontos percentuais até que medidas de fiscalização e autenticação coíbam o comércio ilícito.

Qual será o impacto das expansões de refinarias da Índia?

Uma capacidade adicional de 0,5 a 2,4 milhões de barris por dia até 2028 reduzirá a dependência de importações, estabilizará o fornecimento de óleo base e posicionará a Índia como um potencial hub de exportação para os países vizinhos.

Página atualizada pela última vez em: