Tamanho e Participação do Mercado de Lubrificantes Automotivos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

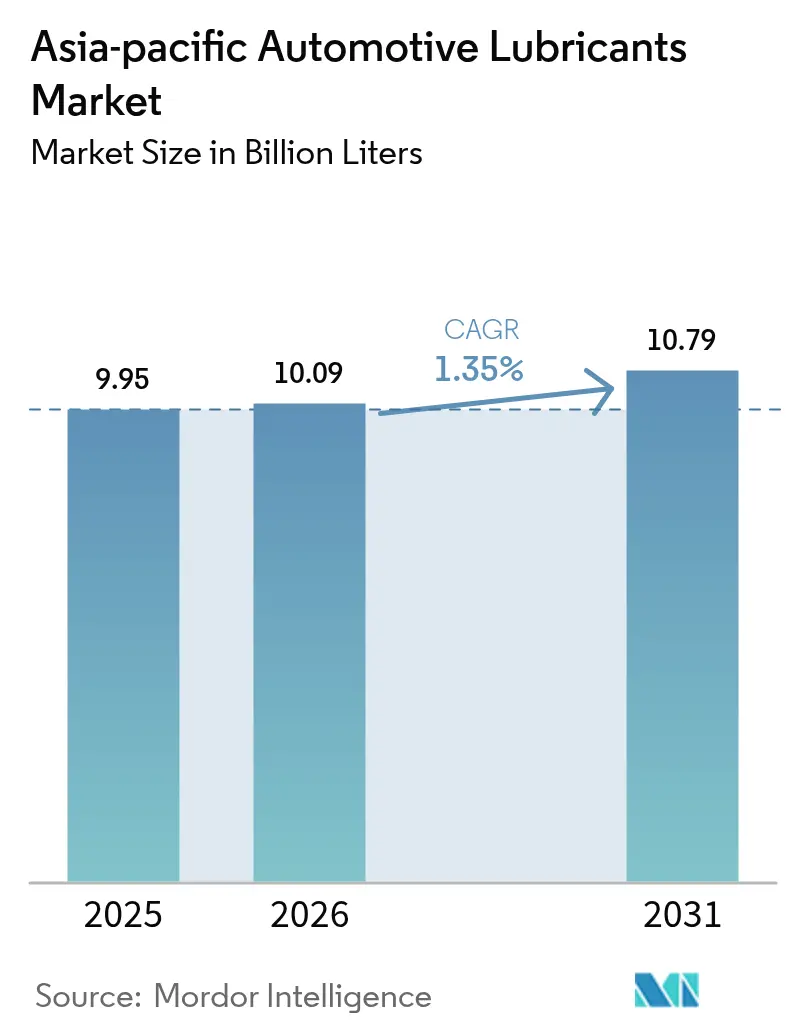

| Tamanho do mercado no ano base (2025) | 9.95 Bilhões de litros |

| Volume do Mercado (2026) | 10.09 Bilhões de litros |

| Volume do Mercado (2031) | 10.79 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 1.35% CAGR |

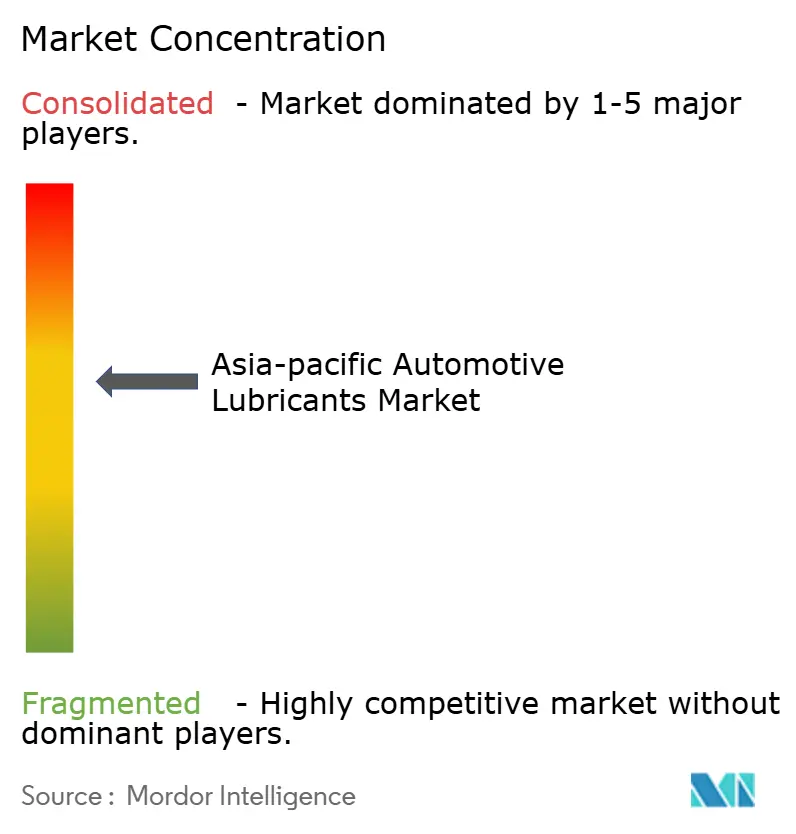

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lubrificantes Automotivos da Ásia-Pacífico pela Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos da Ásia Pacífico em 2026 é estimado em 10,09 bilhões de litros, crescendo a partir do valor de 9,95 bilhões de litros de 2025, com projeções para 2031 indicando 10,79 bilhões de litros, crescendo a um CAGR de 1,35% no período de 2026-2031. O modesto crescimento de volume coexiste com uma mudança agressiva em direção a formulações premium de baixo teor de SAPs que atendem às normas de emissões China VI e Bharat VI, ao mesmo tempo em que suportam os crescentes requisitos de viscosidade de enchimento de fábrica dos fabricantes de equipamentos originais (OEM). Os mandatos de "abastecimento para toda a vida útil" dos OEMs prolongam os intervalos de manutenção, levando os misturadores a migrar do Grupo I para os óleos de base do Grupo II+ e Grupo III, que protegem os motores turboalimentados de alta temperatura. Simultaneamente, as transmissões automáticas e os trens de força híbridos ampliam o mix de produtos para incluir ATF estável ao cisalhamento e graxas para eixos elétricos, amortecendo assim a perda de volume decorrente da adoção de veículos elétricos. A intensidade competitiva permanece elevada à medida que os grandes players globais implantam plataformas de manutenção preditiva para defender sua participação de mercado, enquanto os campeões regionais digitalizam os fragmentados canais do Sudeste Asiático para manter o poder de precificação.

Principais Conclusões do Relatório

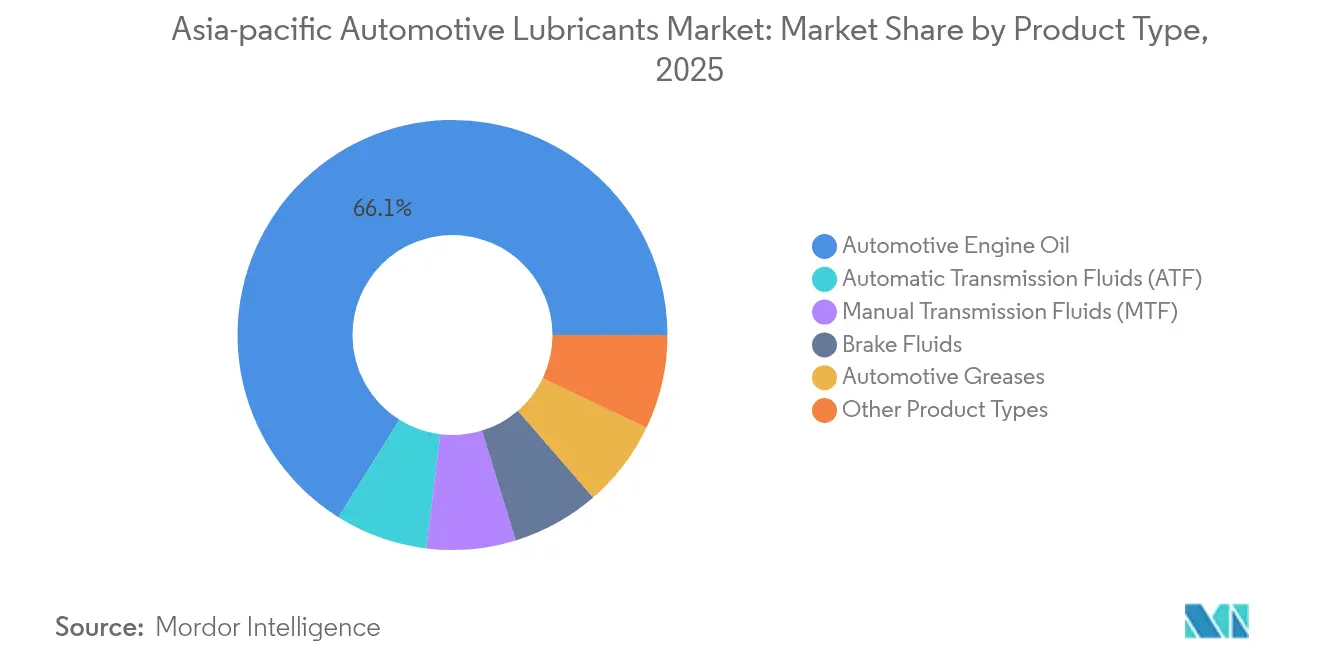

- Por tipo de produto, o óleo de motor automotivo representou 66,10% da participação de mercado em 2025. A participação dos fluidos de transmissão automática (ATF) deve aumentar com um CAGR de 1,56% durante o período de previsão (2026-2031).

- Por tipo de veículo, os veículos de passeio representaram 58,30% do consumo em 2025, e a participação dos veículos comerciais deve aumentar a um CAGR de 1,65% durante o período de previsão (2026-2031).

- Por geografia, a China detinha uma participação de 34,80% em 2025, e a participação de mercado da Índia deve aumentar ao CAGR mais elevado de 1,78% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos da Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Rápida expansão do parque de veículos de passeio | +0.8% | Índia, Indonésia, Vietnã com repercussão para Tailândia e Filipinas | Médio prazo (2-4 anos) |

| Mandatos de "abastecimento para toda a vida útil" dos OEMs impulsionando a qualidade dos lubrificantes | +0.6% | Global, com adoção antecipada no Japão, Coreia do Sul e Austrália | Longo prazo (≥ 4 anos) |

| Demanda crescente por lubrificantes sintéticos de alto desempenho | +0.5% | China, Japão, Coreia do Sul, com adoção gradual em toda a ASEAN | Médio prazo (2-4 anos) |

| Crescimento explosivo das frotas de entrega com patinetes elétricos | +0.3% | Centros urbanos na China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| China VI e Bharat VI impulsionam formulações de baixo teor de SAPS | +0.4% | China e Índia principalmente, com repercussão regulatória nos mercados da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do Parque de Veículos de Passeio

A posse de automóveis de passeio continua a crescer nas economias emergentes, impulsionando a demanda por lubrificantes, mesmo com a aceleração da adoção de veículos elétricos a bateria (BEVs). A Índia vendeu 4,2 milhões de veículos de passeio no exercício fiscal de 2024, representando um aumento de 8,4% em relação ao ano anterior, o que elevou a frota nacional de automóveis a mais de 38 milhões de unidades[1]Sociedade dos Fabricantes de Automóveis da Índia, "Vendas de Veículos no Exercício Fiscal de 2024," siam.in. A Indonésia registrou uma recuperação para 1,06 milhão de vendas de veículos leves em 2024, enquanto os registros de motocicletas superaram 6,8 milhões de unidades, ressaltando o papel significativo do consumo de óleo para duas rodas. A frota do Vietnã expandiu-se a uma taxa de 12,3% ao ano, à medida que a renda disponível aumentou e a capacidade de transporte público ficou aquém da demanda. Com uma idade média de veículos superior a nove anos nesses mercados, os eventos de troca de óleo no mercado de reposição permanecem frequentes, sustentando o Mercado de Lubrificantes Automotivos da Ásia-Pacífico apesar do risco de substituição pelos veículos elétricos. As certificações ISO 14001 adotadas por oficinas regionais orientam ainda mais os compradores para lubrificantes de marcas reconhecidas e de baixa emissão que atendem às auditorias ambientais.

Mandatos de "Abastecimento para Toda a Vida Útil" dos OEMs Impulsionando a Qualidade dos Lubrificantes

As montadoras estão especificando cada vez mais intervalos de troca de óleo de 15.000 km ou mais sob garantia, obrigando os fabricantes de lubrificantes a elevar a qualidade do óleo base e a durabilidade dos aditivos. O programa Global Outstanding Assessment da Toyota exige uma vida útil do fluido de 150.000 km sob a norma JASO GLV-2, excluindo efetivamente os óleos base do Grupo I do abastecimento de fábrica. Os motores Smartstream da Hyundai na Índia requerem óleos 0W-20 capazes de suportar temperaturas no cárter superiores a 120°C sem cisalhamento de viscosidade, resultando no uso generalizado de reforçadores de poli-alfa-olefina. Os motores Earth Dreams da Honda requerem aprovação API SP Resource Conserving e baixo teor de fósforo para proteger os conversores catalíticos. Essas rigorosas normas dos fabricantes de equipamentos originais estabelecem um padrão de qualidade que se propaga pelo mercado de reposição, elevando o Mercado de Lubrificantes Automotivos da Ásia-Pacífico em direção aos sintéticos, que proporcionam margens mais elevadas.

Demanda Crescente por Lubrificantes Sintéticos de Alto Desempenho

A conscientização dos consumidores sobre os benefícios de economia de combustível, combinada com limites mais rígidos de emissões de escapamento, impulsiona a adoção de lubrificantes sintéticos. Os motoristas chineses atingiram uma penetração de 36% de combustível sintético em 2025, ante 29% em 2023, após a implantação nacional das normas China VI. Os proprietários de veículos japoneses já superam 70% de uso de sintéticos, à medida que as normas JASO consolidam os graus de conservação de energia. As montadoras sul-coreanas promovem fluidos de viscosidade 0W-20 e 0W-16 para motores turbo a gasolina, impulsionando a demanda doméstica por sintéticos em 7% em 2025. À medida que os consumidores da ASEAN migram de lubrificantes minerais para semissintéticos, os fornecedores regionais de óleo base investem em expansões do Grupo III que abastecem plantas de mistura localizadas. Essa trajetória aumenta a receita por litro, mitigando os volumes estagnados no Mercado de Lubrificantes Automotivos da Ásia-Pacífico.

Crescimento Explosivo das Frotas de Entrega com Patinetes Elétricos

As plataformas de entrega de alimentos ampliam as frotas urbanas de duas rodas que acumulam alta quilometragem em ciclos severos de parada e partida. Operadores de última milha chineses, como a Meituan, implantaram mais de 1,1 milhão de patinetes elétricos em 2025, cada um ainda necessitando de óleo de câmbio e graxas para garfos, apesar do uso de motores a bateria. A Índia licenciou mais de 0,5 milhão de scooters elétricos para trabalhadores da economia gig em 2025, incentivando lubrificantes de nicho para rolamentos de motores de cubo e freios hidráulicos. A rápida rotatividade da frota gera visitas frequentes às oficinas, mesmo com o aumento do consumo de fluidos especiais, apesar do declínio nos litros de óleo de motor. As autoridades municipais exigem inspeções de segurança a cada seis meses, institucionalizando ainda mais os gastos com manutenção no Mercado de Lubrificantes Automotivos da Ásia-Pacífico.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Penetração de veículos elétricos a bateria reduzindo a demanda por lubrificantes por veículo | -0.9% | China liderando, seguida pelo Japão e Coreia do Sul, com adoção gradual na ASEAN | Longo prazo (≥ 4 anos) |

| Precificação volátil de óleos de base comprimindo margens | -0.4% | Impacto global, afetando particularmente os mercados sensíveis ao preço no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Intervalos de troca prolongados impulsionados por IA reduzem volumes | -0.2% | Segmentos premium em mercados desenvolvidos (Japão, Austrália, Cingapura) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Veículos Elétricos a Bateria Reduzindo a Demanda por Lubrificantes por Veículo

Os veículos puramente elétricos necessitam de até 80% menos lubrificantes em volume do que os veículos de combustão interna, reduzindo a demanda por unidade. A China atingiu uma participação de 35,7% de BEVs em 2024, apoiada pela produção da BYD e da Tesla que superou 8 milhões de unidades. O subsídio de compra do Japão de 850.000 ienes impulsionou as vendas nacionais de BEVs para 3,2% em 2024, apesar do domínio dos veículos híbridos. A Coreia do Sul atingiu uma participação de 8,8% de BEVs em 2024, com a Hyundai inaugurando o sedã IONIQ 6. A mudança reduz o consumo de óleo de motor, embora as frotas de veículos de combustão interna remanescentes exijam sintéticos de maior qualidade para compensar os intervalos de manutenção estendidos, compensando parcialmente a perda de volume no Mercado de Lubrificantes Automotivos da Ásia-Pacífico.

Precificação Volátil de Óleos de Base Comprimindo Margens

Os preços à vista do Grupo I oscilaram entre 850 e 1.200 USD por tonelada métrica em 2024, à medida que a volatilidade do petróleo bruto e as interrupções na manutenção de refinarias afetaram o fornecimento. Os prêmios do Grupo II+ ampliaram-se além de 300 USD por tonelada, pressionando os fabricantes de lubrificantes independentes com capital de giro limitado. A produção doméstica da Índia operou a 78% da capacidade, forçando importações a um preço de 1.045 USD por tonelada no final de 2024. A produtora tailandesa PTT Global Chemical relatou uma compressão de margem de 180 pontos-base com o aumento dos custos de matéria-prima. A proteção por meio de contratos a termo mitiga o risco, mas eleva os custos indiretos, desafiando a rentabilidade em todo o Mercado de Lubrificantes Automotivos da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: A Dominância do Óleo de Motor Enfrenta o Impulso de Inovação do ATF

O óleo de motor automotivo representou 66,10% do tamanho do Mercado de Lubrificantes Automotivos da Ásia-Pacífico em 2025; no entanto, espera-se que o fluido de transmissão automática registre a trajetória de crescimento mais rápida, de 1,56%, até 2031. A demanda por óleo de motor está concentrada na Índia, Indonésia e China rural, onde os veículos de combustão interna permanecem predominantes. No entanto, a migração de viscosidade para 0W-20 e 0W-16 impulsiona a participação dos sintéticos e a realização de preços. A crescente adoção de filtros de partículas turbo a gasolina impulsiona a química de médio teor de SAPS, fomentando a demanda por misturas do Grupo III+ de maior margem. As oficinas do mercado de reposição estão cada vez mais promovendo linhas semissintéticas 5W-30 para proprietários de carros pequenos que buscam opções compatíveis com a garantia.

O fluido de transmissão automática avança com base na penetração de câmbios CVT e de dupla embreagem, superando 60% nos novos carros de passeio japoneses e coreanos. Os modelos City e HR-V da Honda equipados com CVT utilizam fluidos HMMF proprietários, com durabilidade antivibração superior a 240 horas a 150°C. As plataformas CVT X-Tronic da Nissan em toda a ASEAN prescrevem óleos com especificação NS-3 que exigem um prêmio de 40% em relação aos fluidos Dexron VI. À medida que os intervalos de troca do fluido de transmissão automática se estendem para 100.000 km, o crescimento total em litros permanece moderado, mas os ganhos de receita superam o volume. Os segmentos de óleo de transmissão manual e fluido de freio estabilizam-se, enquanto as graxas automotivas registram uma modesta adoção para a relubrificação de rolamentos de rodas em caminhões pesados. A evolução do mix de produtos sustenta o crescimento de valor no Mercado de Lubrificantes Automotivos da Ásia-Pacífico.

Por Tipo de Veículo: O Segmento Comercial Acelera em Meio ao Boom do Comércio Eletrônico

Os veículos de passeio representam 58,30% do tamanho do Mercado de Lubrificantes Automotivos da Ásia-Pacífico, refletindo a posse dominante de carros e motocicletas nas economias mais populosas. No entanto, espera-se que os veículos comerciais registrem o maior CAGR de 1,65% até 2031, à medida que o comércio eletrônico, os projetos de infraestrutura e o comércio regional impulsionam o movimento de cargas. A Índia expediu 1,05 milhão de veículos comerciais no exercício fiscal de 2024, com os modelos médios e pesados capturando 42% do volume do segmento, necessitando de óleos diesel CJ-4 e CK-4 com aditivos para manuseio de fuligem.

A China opera uma frota logística de 35 milhões de unidades que registra intensos ciclos de parada e partida nos centros urbanos, comprimindo os intervalos de troca de óleo para 15.000 km, apesar dos produtos premium CK-4. As motocicletas e triciclos de entrega da Indonésia percorrem 60.000 km anualmente, impulsionando a demanda por óleos de motocicleta de alta qualidade com modificadores de fricção para embreagem molhada. O aumento comercial estimula a demanda por óleos de transmissão, fluidos de arrefecimento e graxas de chassi, compensando parcialmente o declínio nos quilômetros percorridos por carros particulares nas megacidades congestionadas. As atualizações ambientais para os padrões equivalentes ao Euro VI estão impulsionando a adoção de óleos diesel de baixo teor de cinzas, reforçando a adoção de sintéticos e aumentando os preços médios de venda no Mercado de Lubrificantes Automotivos da Ásia-Pacífico.

Análise Geográfica

A China contribuiu com 34,80% do Mercado de Lubrificantes Automotivos da Ásia-Pacífico em 2025, apoiada por uma produção doméstica superior a 3,5 bilhões de litros e uma mudança regulatória para óleos de baixo teor de SAPS China VI, que acelerou a adoção de sintéticos. As multinacionais competem com a Sinopec e a PetroChina concentrando-se em marcas premium e serviços digitais adicionais. A Índia lidera o crescimento com um CAGR de 1,78% até 2031; o consumo atingiu 2,8 bilhões de litros no exercício fiscal de 2024, à medida que as normas BS VI desencadearam uma tendência de alta de 18% na participação de óleos sintéticos. Os refinadores locais investem em atualizações de hidrocraqueadores para capturar as margens do Grupo III, enquanto as grandes empresas globais constroem plantas de mistura próximas a Mumbai e Chennai para localizar o fornecimento.

O Japão e a Coreia do Sul representam territórios maduros e de alta especificação, onde as normas JASO e K-AIS moldam as tendências globais de formulação. Ambos dependem de sintéticos premium, alcançando intervalos de troca superiores a 15.000 km e priorizando o valor em detrimento do volume. O Sudeste Asiático exibe dinâmicas heterogêneas; a produção de 1,9 milhão de unidades de veículos da Tailândia em 2024 gerou uma demanda significativa de abastecimento de fábrica. O domínio das motocicletas na Indonésia, com 6,2 milhões de vendas anuais, sustenta a demanda por volumes de óleo de motocicleta de dois e quatro tempos, apesar de um valor por litro mais baixo. O Vietnã e as Filipinas registram crescimento de dois dígitos na receita de lubrificantes, à medida que os consumidores da classe média em ascensão migram para carros particulares. A Austrália e a Nova Zelândia são mercados pequenos, mas lucrativos, com sintéticos superando 60% das prateleiras de varejo e frotas de mineração consumindo óleos de motor monogrado de alta viscosidade misturados com modificadores de fricção para suportar cargas extremas. Os mercados das ilhas do Pacífico importam lubrificantes embalados por meio de centros de distribuição em Singapura. As reduções tarifárias intra-ASEAN no âmbito da Comunidade Econômica da ASEAN facilitam os embarques transfronteiriços, permitindo que os produtores otimizem a utilização das plantas. Os diversos marcos regulatórios e as preferências dos consumidores exigem estratégias de múltiplos portfólios, mas as tendências compartilhadas de comércio digital e os acordos comerciais regionais integram cada vez mais o Mercado de Lubrificantes Automotivos da Ásia-Pacífico em uma arena cada vez mais integrada.

Cenário Competitivo

O Mercado de Lubrificantes Automotivos da Ásia-Pacífico é moderadamente consolidado. As grandes empresas globais Shell, ExxonMobil e TotalEnergies mantêm suas posições de liderança integrando a produção de óleo base, ciência avançada de aditivos e plataformas de manutenção preditiva. A fragmentação do mercado persiste no Sudeste Asiático, onde distribuidores independentes dominam o fornecimento para oficinas. Os novos entrantes digitais testam plataformas diretas para mecânicos, mas as vantagens de escala no fornecimento de matérias-primas e na conformidade regulatória mantêm as barreiras de entrada elevadas. A rivalidade competitiva, portanto, gira em torno de tecnologia, valor de marca e alcance omnicanal no Mercado de Lubrificantes Automotivos da Ásia-Pacífico.

Líderes do Setor de Lubrificantes Automotivos da Ásia-Pacífico

-

China Petrochemical Corporation

-

BP p.l.c.

-

Shell plc

-

TotalEnergies

-

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Shell India lançou seu renovado óleo de motor premium, Shell Helix Ultra, adaptado para se alinhar ao inovador Padrão API SQ 2025. A empresa também introduziu um novo e marcante design de embalagem para sua linha de lubrificantes Shell Helix, enfatizando uma estética contemporânea.

- Junho de 2025: A Mahindra concedeu o contrato de Abastecimento de Manutenção do Pós-venda à PETRONAS Lubricants (PLIPL), uma subsidiária da PETRONAS Lubricants International (PLI). Essa iniciativa fortalece a presença da PLIPL no setor de lubrificantes automotivos da Índia. Como parte do acordo, a PLIPL torna-se distribuidora exclusiva dos fluidos veiculares da marca Maximile, como óleos de motor, óleos de transmissão, óleos de eixo e fluidos de direção.

Escopo do Relatório do Mercado de Lubrificantes Automotivos da Ásia-Pacífico

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outras Classificações | |

| Óleo de Motor Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outras Classificações | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outras Classificações |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| China |

| Índia |

| Paquistão |

| Bangladesh |

| Japão |

| Coreia do Sul |

| Taiwan |

| Austrália |

| Malásia |

| Indonésia |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Por Tipo de Resina | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outras Classificações | ||

| Óleo de Motor Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outras Classificações | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outras Classificações | ||

| Por Estoque de Base | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

| Por Geografia | China | |

| Índia | ||

| Paquistão | ||

| Bangladesh | ||

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Austrália | ||

| Malásia | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Lubrificantes Automotivos da Ásia-Pacífico em 2026?

O mercado totaliza 10,09 bilhões de litros em 2026, com uma alta projetada para 10,79 bilhões de litros até 2031 a um CAGR de 1,35%.

Qual tipo de produto domina a demanda?

O óleo de motor lidera com uma participação de 66,10%, embora o fluido de transmissão automática cresça mais rapidamente a um CAGR de 1,56% até 2031.

Qual geografia oferece o maior crescimento?

A Índia apresenta o ritmo mais forte, expandindo-se a um CAGR de 1,78%, com o crescimento do parque de veículos e os requisitos de conformidade com BS VI.

Como as regulamentações de emissões afetam a formulação de lubrificantes?

Os padrões China VI e Bharat VI limitam o teor de SAPs, direcionando os misturadores para óleos de base do Grupo II+ e Grupo III e impulsionando a penetração sintética.

Quais empresas ocupam posições de liderança?

Shell, ExxonMobil e TotalEnergies lideram o mercado, enquanto ENEOS, Indian Oil Corporation e Pertamina mantêm forte poder regional por meio de ativos localizados.

Página atualizada pela última vez em: