Tamanho e Participação do Mercado de Lubrificantes Automotivos do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

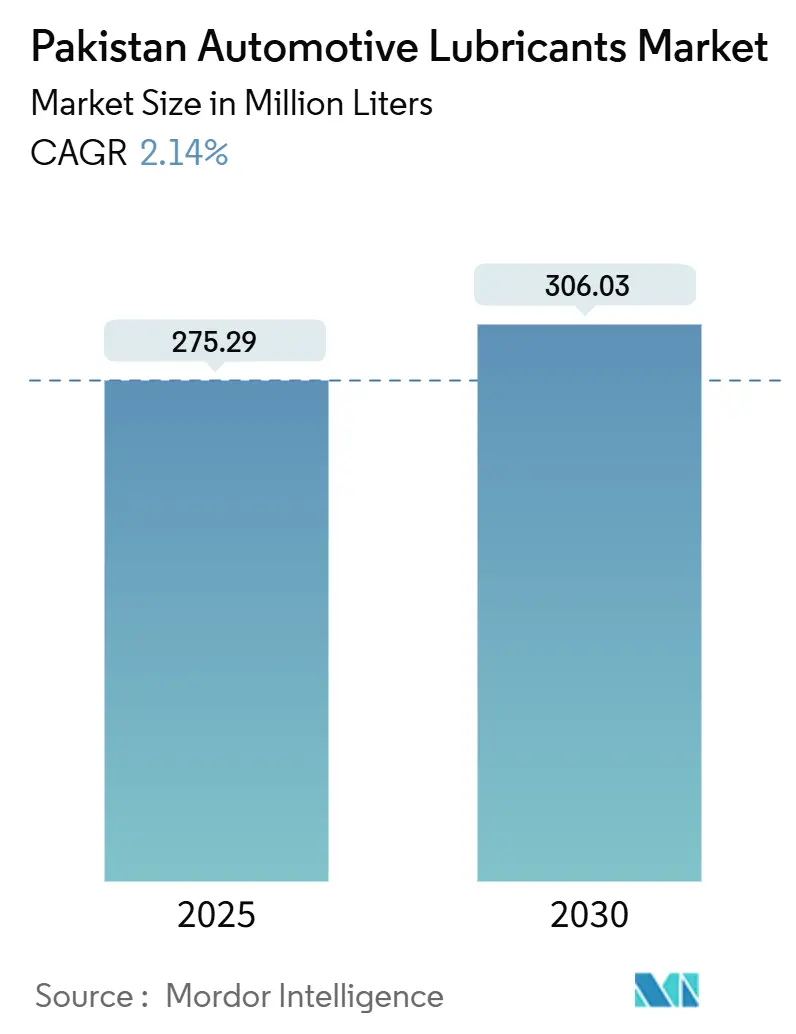

| Volume do Mercado (2025) | 275.29 Milhões de litros |

| Volume do Mercado (2030) | 306.03 Milhões de litros |

| Taxa de crescimento (2025 - 2030) | 2.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos do Paquistão pela Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos do Paquistão é estimado em 275,29 milhões de litros em 2025, e espera-se que atinja 306,03 milhões de litros até 2030, a um CAGR de 2,14% durante o período de previsão (2025-2030). Essa expansão moderada reflete uma base de demanda em maturação que agora cresce mais em linha com os fundamentos macroeconômicos do que com surtos rápidos de motorização. Uma forte recuperação nas vendas de novos veículos desde 2024 revitalizou a demanda de primeiro abastecimento, enquanto um parque nacional envelhecido sustenta o consumo estável no mercado de reposição. A contínua modernização de rodovias ao longo do Corredor Econômico China-Paquistão (CPEC) aumenta a quilometragem de carga, ampliando assim os volumes de óleos de motor a diesel exigidos por caminhões de serviço pesado. No lado da oferta, a forte dependência de óleos de base do Grupo II/III importados expõe os custos de insumos às oscilações de preços globais e à depreciação da rupia. Marcas falsificadas continuam a desviar participação dos misturadores legítimos, comprimindo margens e retardando a migração mais ampla em direção aos sintéticos.

Principais Conclusões do Relatório

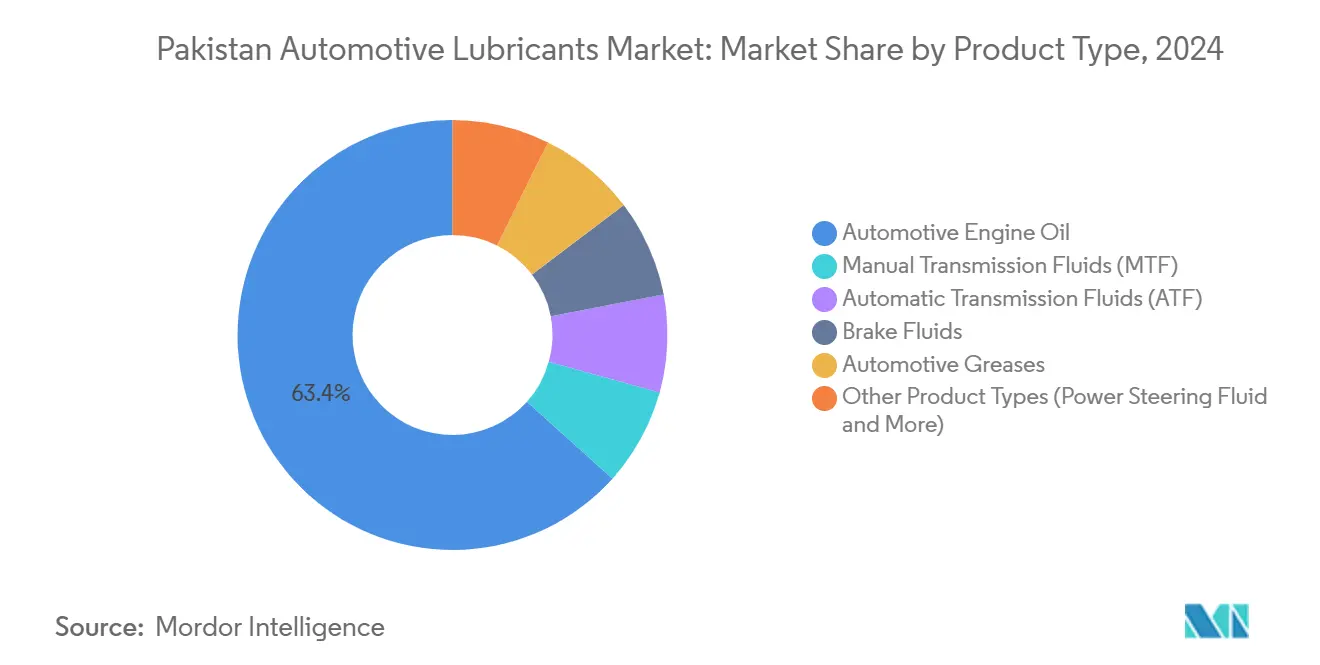

- Por tipo de produto, o óleo de motor automotivo liderou com uma participação de 63,36% do mercado de lubrificantes automotivos do Paquistão em 2024, enquanto os fluidos de transmissão automática devem crescer na taxa mais rápida, com um CAGR de 2,41% até 2030.

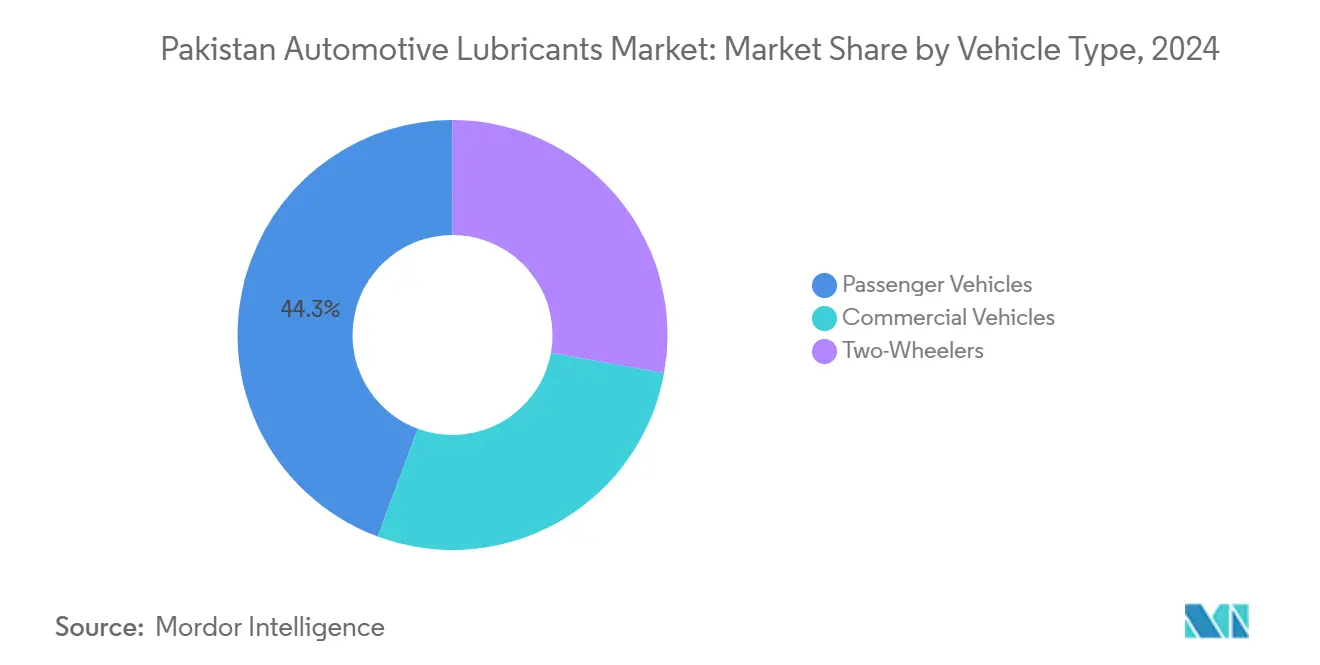

- Por tipo de veículo, os veículos de passeio responderam por 44,35% do tamanho do mercado de lubrificantes automotivos do Paquistão em 2024; os veículos comerciais têm previsão de registrar o CAGR mais rápido, de 2,32%, entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos do Paquistão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do parque de veículos sustenta a demanda no mercado de reposição | +0.8% | Corredores urbanos de Punjab e Sindh | Médio prazo (2-4 anos) |

| Aumento da atividade de frotas de carga e logística | +0.6% | Eixos rodoviários Karachi–Lahore–Faisalabad | Curto prazo (≤2 anos) |

| Operações em altas temperaturas impulsionam os sintéticos | +0.4% | Principais ilhas de calor urbanas | Longo prazo (≥4 anos) |

| Parcerias entre montadoras e comercializadores de lubrificantes | +0.3% | Redes de concessionárias em todo o país | Médio prazo (2-4 anos) |

| Conformidade com Euro-V acelera os graus de baixa viscosidade | +0.2% | Em todo o país | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do Parque de Veículos Sustenta a Demanda de Lubrificantes no Mercado de Reposição

O Paquistão registrou quatro trimestres consecutivos de crescimento de dois dígitos nos registros de novos carros de passeio desde meados de 2024, e cada carro que sai de uma concessionária eventualmente se torna um cliente recorrente de óleo de motor, fluido de arrefecimento, fluido de freio e graxas. As motocicletas continuam sendo o modo numericamente dominante de transporte pessoal, porém cada motocicleta consome volumes de lubrificantes muito menores por intervalo de manutenção do que um carro ou caminhão. Como as motocicletas normalmente recebem formulações minerais básicas, os misturadores concentram-se em manter o valor em vez de migrar para formulações premium. Os proprietários de carros de passeio, por outro lado, agora estendem os intervalos de troca para 9.000–10.000 km, levando os fabricantes a recomendar semissintéticos para garantir a conformidade com a garantia. Cada quilômetro adicional percorrido em estradas urbanas congestionadas multiplica as taxas de oxidação do óleo, ancorando uma demanda de base resiliente mesmo com motores mais eficientes. Em conjunto, o parque em expansão e a moderada migração para produtos de maior qualidade elevam o mercado de lubrificantes automotivos do Paquistão além do crescimento puramente impulsionado pela população.

O Aumento da Atividade de Frotas de Carga e Logística Incrementa o Uso de Óleo de Motor a Diesel

O movimento de carga acelerou após a abertura da rodovia Sukkur-Multan no âmbito do CPEC, reduzindo os tempos de trânsito entre o Porto de Karachi e o coração industrial de Punjab. Cada tonelada-quilômetro incremental percorrida por um caminhão Classe 8 requer aproximadamente 18–20 litros de óleo de motor a diesel 15W-40 a cada intervalo de 25.000 km, superando em muito os 4–5 litros abastecidos em um carro de passeio típico. Os operadores de frotas agora avaliam os lubrificantes com base no custo do ciclo de vida, e não no preço de etiqueta; assim, os sintéticos premium CK-4 estão ganhando força porque estendem os intervalos de troca para 40.000 km, reduzem o tempo de inatividade não planejado e melhoram marginalmente a eficiência de combustível. Óleos de engrenagem, fluidos de transmissão e fluidos hidráulicos para guindastes montados em caminhões registram ganhos paralelos à medida que os pátios logísticos mecanizam o manuseio de carga. O crescimento incremental no comércio eletrônico de varejo adiciona vans de última milha à frota operacional, ampliando ainda mais a presença do mercado de lubrificantes automotivos do Paquistão no segmento comercial.

Crescente Penetração de Sintéticos em Meio a Operações em Altas Temperaturas

As temperaturas de verão em Karachi, Multan e Jacobabad rotineiramente ultrapassam 45 °C. Sob tal estresse térmico, os óleos minerais convencionais de grau SN degradam-se rapidamente, oxidam e formam depósitos que obstruem as passagens de controle variável de válvulas. As montadoras estão, portanto, revisando as especificações dos manuais do proprietário em direção a sintéticos API SP 5W-30 ou até 0W-30, que mantêm a viscosidade em uma faixa de temperatura mais ampla. Shell Helix Ultra e Mobil 1 continuam liderando em reconhecimento de marca, mas misturas semissintéticas mais acessíveis de misturadores locais estão ganhando participação de mercado em oficinas independentes. A Wafi Energy reportou crescimento de dois dígitos em unidades para seu portfólio premium em 2024, apesar da estagnação geral do mercado, atribuindo o impulso de vendas a campanhas de educação do consumidor que destacaram os menores custos totais de manutenção ao longo de um ciclo de seis meses[1]Business Recorder Staff, "Wafi Energy Registra Crescimento Recorde de Volume no Paquistão," businessrecorder.com. No entanto, os motoristas sensíveis ao preço ainda optam pelos graus minerais básicos 20W-50, limitando a penetração dos sintéticos a aproximadamente 11% do volume total de varejo em 2025.

Parcerias com Montadoras Fortalecem a Fidelidade à Marca e a Adoção de Produtos Premium

A Honda Atlas recomenda um óleo semissintético proprietário 0W-20, comercializado como "Honda Genuine Oil", para todos os modelos City e Civic recém-entregues. Cada uma das 38 concessionárias da empresa estoca apenas a fórmula especificada. Essa cadeia de suprimentos controlada garante a qualidade do lubrificante, reforça a experiência da marca nos eventos de manutenção de rotina e permite um prêmio de preço de 12% em relação aos concorrentes disponíveis nas prateleiras. Alianças similares de abastecimento de fábrica existem entre a Toyota Indus e a Caltex Havoline, a Suzuki Pakistan e a TotalEnergies Quartz, ancorando uma demanda consistente de escoamento para as marcas parceiras. Os contratos de serviço para frotas vão um passo além, agrupando óleo, filtros e cobertura de garantia estendida em uma única fatura, bloqueando assim os volumes do fornecedor ao longo de horizontes plurianuais. Como a conformidade com a garantia é uma prioridade elevada tanto para proprietários de veículos pessoais quanto comerciais, esses endossos das montadoras direcionam os clientes para formulações de maior qualidade, recalibrando gradualmente o mix de valor dentro do mercado de lubrificantes automotivos do Paquistão.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de falsificação/mistura ilegal compromete a qualidade | −0.5% | Mercados rurais e periurbanos em todo o país | Curto prazo (≤ 2 anos) |

| Alta dependência de importações de óleos de base alimenta a volatilidade de custos | −0.4% | Instalações de fabricação e mistura em todo o país | Médio prazo (2-4 anos) |

| A depreciação cambial comprime a acessibilidade dos lubrificantes | −0.3% | Todas as províncias, mais aguda nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Prevalência de Falsificação e Mistura Ilegal Compromete a Qualidade

Estimativas de associações comerciais nacionais indicam que lubrificantes abaixo do padrão ou falsificados responderam por quase 22% das prateleiras de varejo rurais em 2024. Misturadores de pequena escala reembalam óleos de base reciclados, diluem as concentrações de aditivos e afixam rótulos que imitam marcas internacionais conceituadas. Os diferenciais de preço chegam a 40% em comparação com os produtos genuínos, atraindo agricultores com orçamento limitado, motociclistas e operadores de triciclos. Como muitos compradores não têm acesso fácil a testes laboratoriais ou recomendações das montadoras, o valor da marca se deteriora em todo o mercado. Os comercializadores genuínos respondem com tampas com QR code à prova de adulteração, auditorias aleatórias de lotes e linhas diretas ao consumidor, mas a fiscalização ainda está aquém. Investigações da Autoridade Reguladora de Petróleo e Gás (OGRA) fecharam 17 locais clandestinos de mistura em 2024, mas o incentivo econômico para operar no mercado cinza permanece forte sempre que a fraqueza da rupia infla os preços dos produtos legítimos. No curto prazo, o comércio de falsificados subtrai até meio ponto percentual do CAGR alcançável do mercado de lubrificantes automotivos do Paquistão, desviando o volume total endereçável para canais informais.

Alta Dependência de Importações de Óleos de Base Alimenta a Volatilidade de Custos

As refinarias locais fornecem apenas aproximadamente 20–25% da demanda nacional de Grupo I e praticamente nenhum óleo de base do Grupo II/III, obrigando os fabricantes a importar cargas dos Emirados Árabes Unidos, da Arábia Saudita e da Coreia do Sul. Cada aumento de 1 centavo de dólar americano na cotação spot do Grupo III CFR Golfo Pérsico se traduz em USD 0,8 milhão em custo adicional anual de matéria-prima para um misturador de médio porte operando a 8 milhões de litros por ano. Uma depreciação de 9% da rupia frente ao dólar americano no exercício fiscal 2024/25 amplificou a inflação do custo de desembarque, forçando aumentos de preços que superaram o crescimento nominal dos salários. Os fabricantes tentaram uma cobertura parcial por meio de contratos de câmbio a termo, mas apenas os maiores conglomerados possuem linhas de crédito adequadas para fixar as taxas. Como consequência, os preços de varejo nas prateleiras podem flutuar 5–7% em um único trimestre, complicando o planejamento de estoque dos distribuidores. A dependência persistente de matéria-prima desestimula o investimento em capital para modernizações locais de hidrotratamento, retardando a capacidade do país de internalizar a produção de óleos de base de maior qualidade e reduzir a exposição do mercado de lubrificantes automotivos do Paquistão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Óleo de Motor Mantém Participação Dominante Enquanto o Fluido de Transmissão Automática Acelera

Os óleos de motor responderam por 63,36% da participação total do mercado de lubrificantes automotivos do Paquistão em 2024, com consumo em carros de passeio, caminhões, motocicletas e veículos agrícolas. O consumo está diretamente ligado à cultura de manutenção; carros mais novos recebem misturas semissintéticas 5W-30 a cada 8.000–10.000 km, táxis recebem reabastecimentos minerais em intervalos mais curtos, e caminhões de serviço pesado usam multigrades CH-4 ou CK-4 a cada 500 horas de operação. O tamanho do mercado de lubrificantes automotivos do Paquistão atribuível apenas aos óleos de motor deve aumentar de 174 milhões de litros em 2025 para 193 milhões de litros em 2030, à medida que as toneladas-quilômetro de carga avançam e a posse de motocicletas rurais se aprofunda. No canal de abastecimento de serviço, o agrupamento promocional com filtros de óleo e frascos de fluido de arrefecimento incentiva compras maiores, fortalecendo o volume de vendas no varejo para pontos de venda autorizados. A capacidade de mistura local continua a se expandir; a Hi-Tech Lubricants opera uma instalação de 80.000 toneladas em conjunto com a SK EnMove, garantindo o fornecimento interno de semissintéticos à base do Grupo II que atendem aos padrões de viscosidade Euro-V.

Os fluidos de transmissão automática (ATF) expandem-se a um CAGR de 2,41%, o mais rápido entre todas as categorias, à medida que as caixas de câmbio automáticas penetram em sedãs de entrada e SUVs subcompactos. Cada abastecimento de caixa de câmbio automática requer 7–9 litros de fluido premium, em comparação com aproximadamente 2 litros para uma unidade manual, o que multiplica a oportunidade de receita. As montadoras especificam cada vez mais perfis de viscosidade proprietários, como o WS da Toyota e o HMMF da Honda, gerando demanda específica por marca no mercado de reposição. Os misturadores domésticos de ATF dependem de pacotes de aditivos à base de éster que devem ser importados do Japão ou da Alemanha, mantendo os custos unitários elevados enquanto protegem as margens contra a migração para produtos mais baratos, prevalente no segmento de óleo de motor mineral. Os fluidos de freio e as graxas, embora fundamentalmente essenciais para a segurança e a manutenção do chassi, desenvolvem-se mais lentamente porque os ciclos médios de substituição de veículos se prolongam; no entanto, cada venda incremental de veículo leve eventualmente contribui para trocas periódicas de fluido de freio e demanda de lubrificação do chassi, ancorando volumes de base estáveis dentro do mercado de lubrificantes automotivos do Paquistão.

Por Tipo de Veículo: Veículos Comerciais Definem o Ritmo de Crescimento em Meio à Dominância dos Carros de Passeio

Os veículos de passeio responderam por 44,35% do tamanho do mercado de lubrificantes automotivos do Paquistão em 2024, sustentados pela maior base instalada de aproximadamente 4,9 milhões de carros e SUVs registrados em todo o país. Cada carro de passeio consome 3,5–4,5 litros de óleo de motor por manutenção, mais pequenas quantidades de fluido de direção hidráulica e fluido de freio, garantindo uma rotatividade confiável de abastecimento de serviço em concessionárias franqueadas e oficinas independentes. O segmento se beneficia de esquemas de financiamento bancário que revitalizam o tráfego nas concessionárias; no entanto, o crescente nível de sofisticação tecnológica dos motores prolonga os intervalos de troca, moderando o crescimento puro de volume ao longo do horizonte de previsão. Os programas de fidelidade à marca introduzidos pela Indus Motor Company e pelos distribuidores locais da Nissan agrupam óleos genuínos com garantias estendidas, fomentando uma inclinação para o premium e elevando o preço médio de venda em vez do número de litros vendidos.

Os veículos comerciais são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 2,32% até 2030, impulsionados pelos projetos logísticos do CPEC e pelo comércio eletrônico, que sustentam a utilização do transporte rodoviário de carga. Um único cavalo mecânico 6×4 pode demandar até 28 litros de SAE 15W-40 a cada troca, superando em muito os abastecimentos de carros de passeio. Cada caminhão também carrega óleos de diferencial, fluidos de arrefecimento e frequentemente cartuchos de graxa para lubrificação do chassi, multiplicando a demanda de lubrificantes por unidade. Os gestores de frotas usam telemática para rastrear indicadores de vida útil do óleo, transitando para uma manutenção baseada em condições que prefere sintéticos de alta qualidade capazes de até 60.000 km de drenagem. Como resultado, os veículos comerciais contribuem de forma desproporcional para a receita mesmo com menor número de unidades. Enquanto isso, a frota de motocicletas de quase 25 milhões de unidades permanece um pilar de volume, mas sua capacidade média de cárter de 0,9 litro e os crescentes intervalos de troca moderam o crescimento agregado em litros. No entanto, os proprietários rurais de motocicletas exibem fidelidade à marca em relação à linha mineral 20W-40 "Mehfooz" da PSO, garantindo o engajamento contínuo com o mercado de lubrificantes automotivos do Paquistão.

Análise Geográfica

Punjab ancora a maior participação provincial no consumo de lubrificantes, abrigando mais de 55% dos veículos registrados e sediando plantas de montagem da Honda, Toyota e Suzuki. Lahore, Faisalabad e Gujranwala formam um triângulo industrial onde os fabricantes de componentes auxiliares se concentram, garantindo um fornecimento constante de carros e motocicletas produzidos em fábrica. A densa rede rodoviária da província canaliza caminhões interurbanos que reabastecem óleo de motor a diesel nos postos de serviço ao longo das rodovias M-2 e M-3. Sindh, liderada por Karachi, segue como a segunda maior região consumidora. A cidade portuária não apenas serve como porta de entrada para óleos de base importados e lubrificantes embalados, mas também sustenta a condução urbana em altas temperaturas, o que acelera os ciclos de degradação do óleo. O intenso tráfego de carga de Karachi, emanando das operações de Kemari e Port Qasim, gera uma alta demanda por lubrificantes de serviço pesado, óleos hidráulicos e graxas usados em guindastes e manipuladores de contêineres.

Khyber Pakhtunkhwa (KPK) e Baluchistão detêm coletivamente uma participação menor, porém crescente, à medida que as melhorias na conectividade rodoviária desbloqueiam a mineração, a extração e o comércio transfronteiriço com o Afeganistão e o Irã. A rodovia Quetta-Zhob gera novo tráfego de veículos comerciais, exigindo pontos de lubrificação intermediários e reabastecimentos de óleo de engrenagem, o que cria nós de distribuição incipientes para os comercializadores de lubrificantes que historicamente se concentraram nos mercados costeiros e centrais. Diferenciais de preços no varejo surgem porque os custos de frete aumentam os custos de desembarque nessas regiões montanhosas; ainda assim, a concorrência limitada proporciona às marcas conceituadas margens brutas por litro mais elevadas do que nos saturados bazares de Punjab. Gilgit-Baltistão e Azad Caxemira permanecem mínimos em termos de volume, mas são alvos de sintéticos especializados de baixa temperatura projetados para operar em rotas alpinas abaixo de zero. Coletivamente, as disparidades regionais ressaltam a necessidade de estratégias de canal segmentadas dentro do mercado de lubrificantes automotivos do Paquistão, alinhando portfólios de produtos e tamanhos de embalagem com os mix de veículos locais e as condições climáticas.

Cenário Competitivo

O mercado de lubrificantes automotivos do Paquistão é moderadamente consolidado, com a Pakistan State Oil (PSO) mantendo a maior posição de empresa individual em 2024, aproveitando uma rede nacional de mais de 3.500 pontos de venda que ancora tanto as vendas de combustível quanto as de lubrificantes. Suas submarcas "Premium Motor Oil" e "Mehfooz" atraem operadores de frotas e proprietários de motocicletas, respectivamente, garantindo ampla cobertura de mercado. Os misturadores locais de médio porte colaboram com alianças tecnológicas para acessar óleos de base do Grupo III e pacotes de aditivos avançados sem incorrer nos custos de pesquisa e desenvolvimento independente. Essas estruturas cooperativas permitem a produção de graus semissintéticos competitivos em custo, adequados para motores Euro-V, mas com preços abaixo das importações completas — um equilíbrio delicado em um cenário de consumidores sensíveis ao preço. Na frente de inovação, as empresas posicionam misturas premium em torno de três vetores-chave: capacidade de drenagem estendida, ganhos de economia de combustível e conformidade com emissões. O marketing recorre cada vez mais a canais digitais; programas de fidelidade em aplicativos móveis capturam dados de intervalos de manutenção e acionam notificações push para lembretes de troca de óleo, fidelizando os consumidores aos ecossistemas de marca. O mosaico de participação local e estrangeira, aliado às melhorias na cadeia de suprimentos, inclina o mercado de lubrificantes automotivos do Paquistão em direção a uma consolidação moderada no médio prazo.

Líderes do Setor de Lubrificantes Automotivos do Paquistão

Shell plc

Pakistan State Oil

Caltex Pakistan

Hi-Tech Lubricants Limited

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Wafi Energy finalizou a aquisição de 77,42% da Shell Pakistan, injetando capital do Golfo para modernizar os ativos de mistura e varejo.

- Agosto de 2024: O Grupo ENOC assinou um acordo exclusivo com a Flow Petroleum para distribuir a linha completa de lubrificantes ENOC em todo o Paquistão.

Escopo do Relatório do Mercado de Lubrificantes Automotivos do Paquistão

| Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Fluidos de Transmissão Manual (MTF) | |

| Fluidos de Transmissão Automática (ATF) | |

| Fluidos de Freio | |

| Graxas Automotivas | |

| Outros Tipos de Produtos (Fluido de Direção Hidráulica etc.) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Por Tipo de Produto | Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Fluidos de Transmissão Manual (MTF) | ||

| Fluidos de Transmissão Automática (ATF) | ||

| Fluidos de Freio | ||

| Graxas Automotivas | ||

| Outros Tipos de Produtos (Fluido de Direção Hidráulica etc.) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Motocicletas |

Principais Questões Respondidas no Relatório

Qual é o volume atual do mercado de lubrificantes automotivos do Paquistão?

Está em 275,29 milhões de litros em 2025 e tem previsão de atingir 306,03 milhões de litros até 2030.

Qual segmento de lubrificantes detém a maior participação?

O óleo de motor automotivo comanda uma participação de 63,36% graças à sua aplicação universal em todas as classes de veículos.

Qual tipo de produto está se expandindo mais rapidamente?

Os fluidos de transmissão automática têm previsão de crescer a um CAGR de 2,41% até 2030, à medida que as caixas de câmbio automáticas se difundem.

Por que os veículos comerciais são importantes para o crescimento dos lubrificantes?

Cada caminhão pesado consome volumes de óleo muito maiores por manutenção e o segmento tem previsão de crescer a um CAGR de 2,32%.

Como a dependência de importações afeta os preços dos lubrificantes?

Com 70–80% dos óleos de base importados, as oscilações de preços e câmbio elevam diretamente os custos de desembarque e os preços no varejo.

Qual movimento estratégico a Chevron anunciou recentemente?

A Chevron investirá USD 30 milhões em uma planta de mistura doméstica totalmente automatizada para reduzir a dependência de importações.

Página atualizada pela última vez em: