Tamanho e Participação do Mercado de Lubrificantes Automotivos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

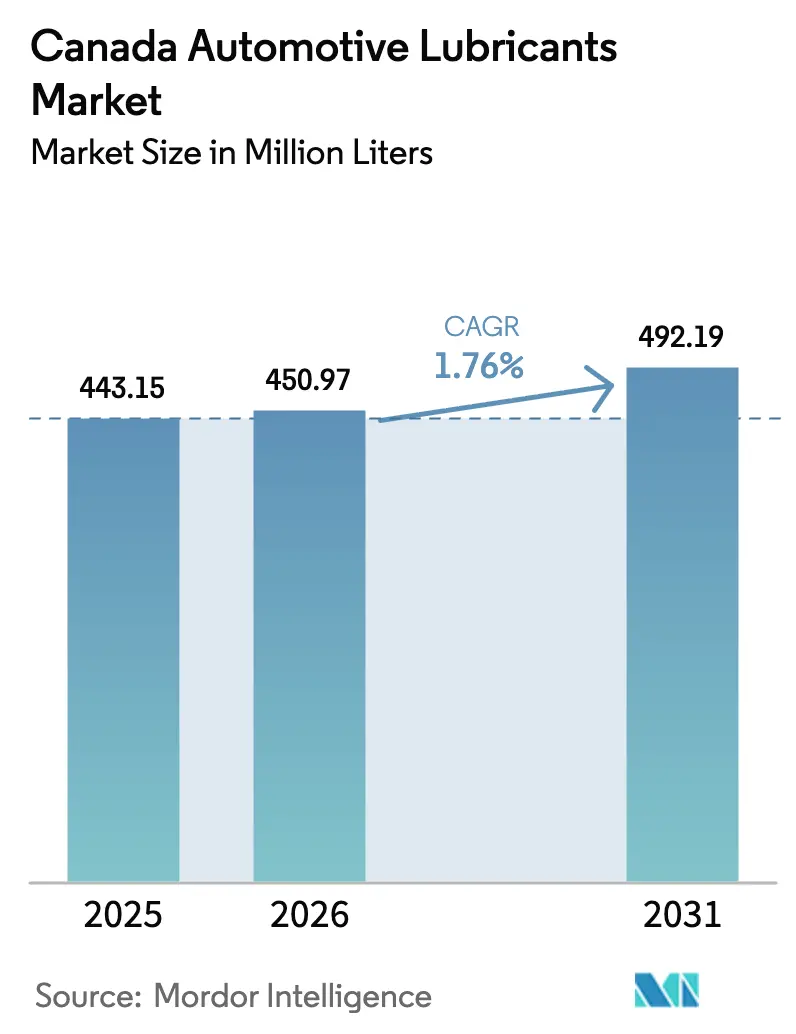

| Tamanho do mercado no ano base (2025) | 443.15 Milhões de litros |

| Volume do Mercado (2026) | 450.97 Milhões de litros |

| Volume do Mercado (2031) | 492.19 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 1.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos do Canadá por Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos do Canadá está projetado em 443,15 milhões de litros em 2025, 450,97 milhões de litros em 2026, e deverá atingir 492,19 milhões de litros até 2031, crescendo a um CAGR de 1,76% de 2026 a 2031. À medida que as metas de eletrificação de veículos leves reduzem os volumes de combustão interna, o avanço dos óleos sintéticos e dos fluidos especiais de alto valor impulsiona os fluxos de receita. Com as Regulamentações Federais de Combustíveis Limpos restringindo os limites de carbono, os misturadores de combustível estão migrando para formulações de baixa viscosidade ricas em aditivos[1]Associação Canadense de Combustíveis, "Regulamentações de Combustíveis Limpos," canadianfuels.ca . Essas formulações avançadas são mais eficazes no manuseio de misturas elevadas de etanol e diesel renovável. Os fabricantes de equipamentos originais (OEMs) estão agora exigindo graus 0W-16 e 0W-20 em seus motores de injeção direta de gasolina turboalimentados, acelerando ainda mais a tendência de premiumização. As plataformas de comércio eletrônico estão permitindo que unidades de manutenção de estoque (SKUs) sintéticas alcancem diretamente os consumidores do tipo faça-você-mesmo, contornando efetivamente as margens dos distribuidores tradicionais. Em meio a essas mudanças no setor, os refinadores integrados estão aproveitando o fornecimento de óleo de base Grupo III de Alberta e estabelecendo uma presença varejista de costa a costa para fortalecer sua participação de mercado. Em contrapartida, os players independentes estão se concentrando em mercados especializados, particularmente em fluidos de transmissão para trens de força elétricos e multiveículos.

Principais Conclusões do Relatório

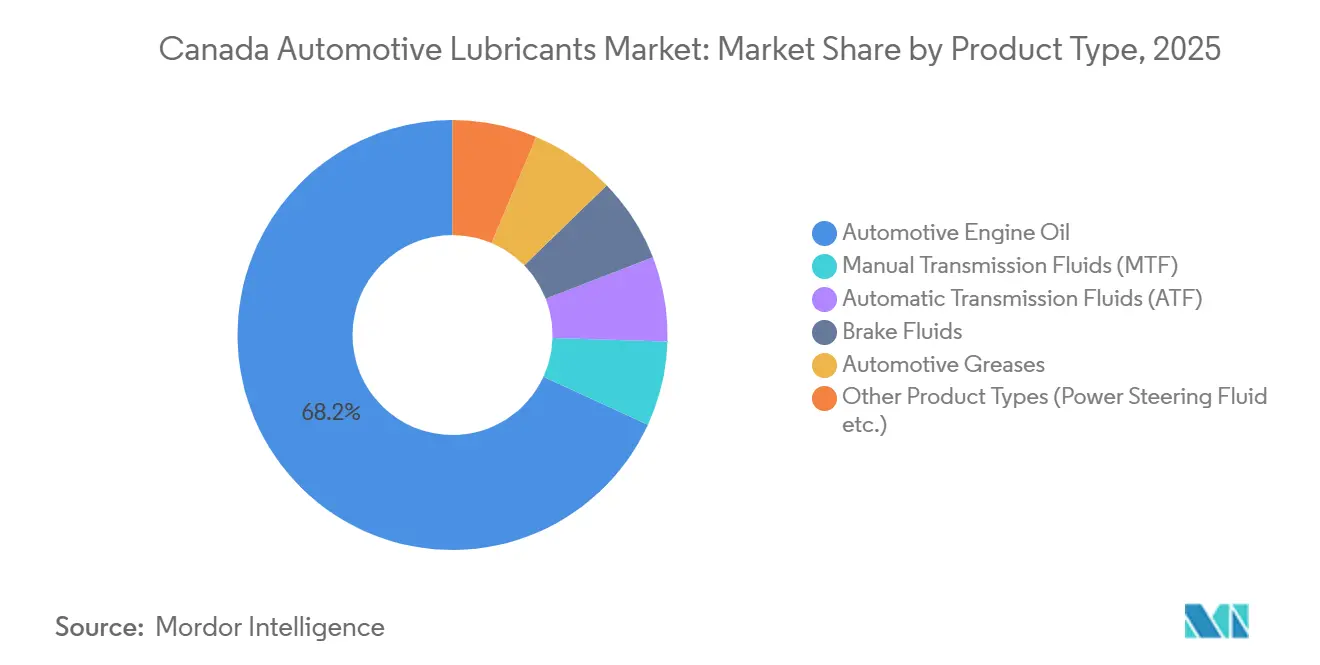

- Por tipo de produto, o óleo de motor automotivo liderou com 68,17% da participação do mercado de lubrificantes automotivos do Canadá em 2025; os fluidos de transmissão automática registraram o CAGR projetado mais rápido de 2,10% até 2031.

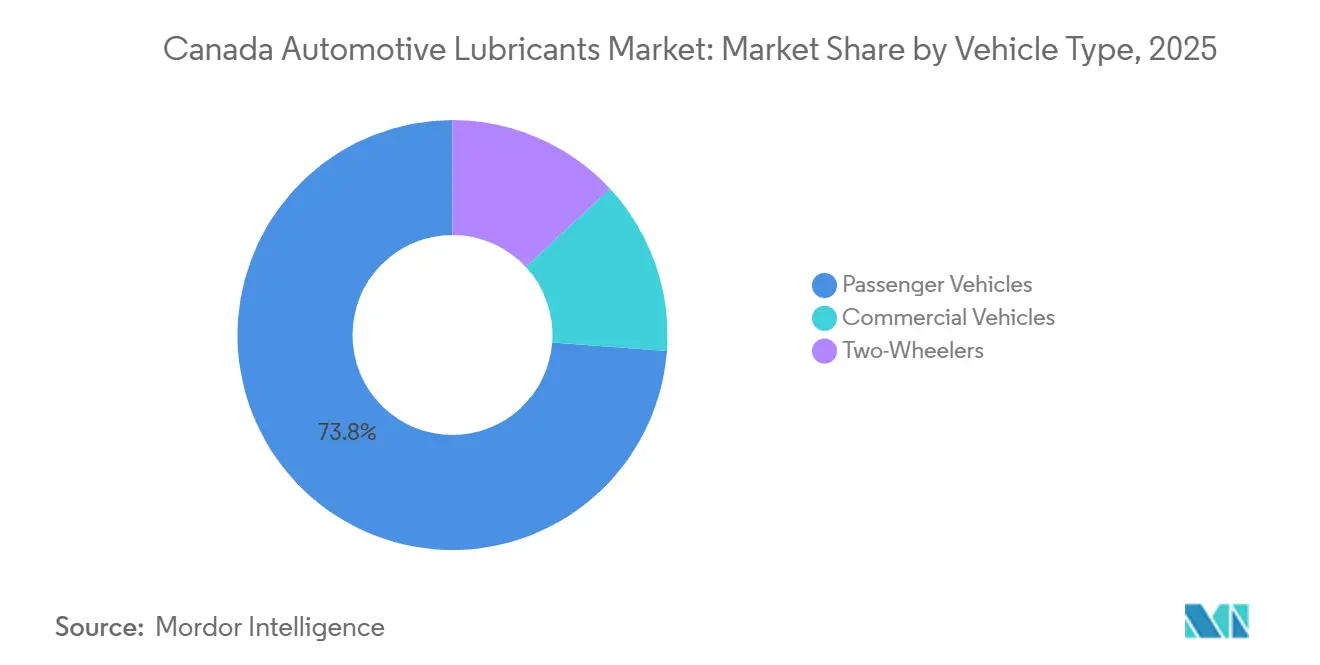

- Por tipo de veículo, os veículos de passeio responderam por 73,82% do tamanho do mercado de lubrificantes automotivos do Canadá em 2025 e estão previstos para expandir a um CAGR de 1,83% no período de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sintéticos de baixa viscosidade exigidos pelos OEMs para conformidade com economia de combustível | +0.50% | Nacional, com concentração nos polos de fabricação automotiva de Ontário, Quebec e Colúmbia Britânica | Médio prazo (2–4 anos) |

| Regulamentações Federais de Combustíveis Limpos aumentando a demanda por pacotes de aditivos de alta eficiência | +0.40% | Nacional, administrado pelo Ministério do Meio Ambiente e Mudanças Climáticas do Canadá | Longo prazo (≥ 4 anos) |

| Comércio eletrônico e pós-venda omnicanal ampliando o acesso a SKUs premium | +0.30% | Nacional, com maior penetração em centros urbanos (Toronto, Montreal, Vancouver) | Curto prazo (≤ 2 anos) |

| Abundante fornecimento doméstico de óleo de base Grupo III proveniente de refinadores de areias betuminosas | +0.20% | Alberta (refinadores de Strathcona, Scotford, Horizon), com distribuição em todo o país | Longo prazo (≥ 4 anos) |

| Necessidades de desempenho em clima frio impulsionando formulações de temperatura ultrabaixa | +0.40% | Nacional, com demanda aguda nas Pradarias, Territórios do Norte e Quebec | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Sintéticos de Baixa Viscosidade Exigidos pelos OEMs para Conformidade com Economia de Combustível

Os fabricantes de automóveis, em busca de atender às regulamentações de economia de combustível médias de frota, estão cada vez mais se voltando para os graus 0W-16 e 0W-20. Essa mudança resultou em uma demanda decrescente pelos graus 5W-30 e 10W-30. O Supreme Synthetic 0W-16 da Petro-Canada, em conformidade com os padrões API SN Plus e GM dexos1 Gen 3, desempenha um papel fundamental na prevenção da pré-ignição em baixa velocidade em motores de injeção direta de gasolina turboalimentados. O padrão ILSAC GF-7, finalizado em 2025, prometeu intervalos de troca estendidos e padrões antidesgaste reforçados. Essa evolução gerou um mercado de dois níveis, com sintéticos premium eclipsando os óleos minerais tradicionais. Os fornecedores integrados, que possuem refinarias, plantas de óleo de base e pontos de venda, podem distribuir em todo o país e mitigar os custos mais elevados de formulação. Por outro lado, os misturadores independentes, dependentes de importações spot de Grupo II, enfrentam pressões de margem e risco de exclusão caso ignorem as aprovações mais recentes dos OEMs. O aumento dos veículos híbridos ressalta a crescente demanda por sintéticos de viscosidade ultrabaixa, essenciais para a circulação rápida de óleo durante os frequentes ciclos de partida e parada.

Regulamentações Federais de Combustíveis Limpos Aumentando a Demanda por Pacotes de Aditivos de Alta Eficiência

Até 2030, as Regulamentações de Combustíveis Limpos visam reduzir a intensidade de carbono do ciclo de vida da gasolina e do diesel, tomando como referência os parâmetros de 2016[2]IETA, "Regulamentação de Combustíveis Limpos do Canadá em Resumo," ieta.org . Essa iniciativa impulsionou o aumento da mistura de etanol e do coprocessamento de diesel renovável. No entanto, os fabricantes de aditivos agora enfrentam desafios, como diluição de combustível e fuligem proveniente de biocomponentes, levando a um aumento na demanda por detergentes, antioxidantes e dispersantes. Em resposta, refinadores como a Imperial Oil ajustaram os preços nos postos de combustível para contabilizar esses custos adicionais. Para o mercado de lubrificantes automotivos do Canadá, esses custos crescentes aumentam o apelo dos sintéticos. Apesar de seu preço premium, os sintéticos prometem intervalos de troca estendidos. A unidade de diesel renovável Strathcona da Imperial Oil, inaugurada em meados de 2025, ressalta a ligação intrínseca entre a dinâmica de combustíveis e lubrificantes, ilustrando como ajustes a montante nos combustíveis podem remodelar os requisitos de lubrificantes a jusante devido a mudanças na química de combustão.

Comércio Eletrônico e Pós-Venda Omnicanal Ampliando o Acesso a SKUs Premium

As plataformas online conquistaram uma parcela substancial das vendas de peças de reposição automotiva canadenses, com o óleo de motor consistentemente figurando entre os três primeiros. Marcas como a AMSOIL aproveitam esses canais digitais para destacar seus fluidos CVT 100% sintéticos, respaldados por fichas técnicas abrangentes e avaliações de consumidores, contornando habilmente os intermediários tradicionais do varejo. Embora os varejistas tradicionais estejam testemunhando uma recuperação, eles estão enfrentando obstáculos como escassez de técnicos e preços voláteis de peças. Essa estratégia de varejo omnicanal não apenas acelera as escolhas dos clientes, mas também incentiva os fornecedores a investir em conteúdo otimizado para buscas, rastreamento de estoque em tempo real e cumprimento ágil de pedidos. À medida que os distribuidores refinam seus estoques, produtos como o Fluidsyn ATF/CVT da TotalEnergies, uma mistura sintética universal versátil para multiveículos ATF e CVT, encontram espaço privilegiado nas prateleiras devido à sua ampla cobertura de veículos.

Necessidades de Desempenho em Clima Frio Impulsionando Formulações de Temperatura Ultrabaixa

Em regiões como as Pradarias e os Territórios do Norte, onde as temperaturas de inverno podem cair abaixo de -30°C, há uma demanda urgente por lubrificantes que permaneçam bombeáveis a -40°C. Os óleos sintéticos, ao contrário de seus equivalentes minerais que se solidificam a -15°C, mantêm sua fluidez em temperaturas mais baixas. Essa vantagem não apenas acelera a formação de pressão de óleo, mas também minimiza o contato metal a metal durante partidas em condições de frio intenso. A linha Supreme Synthetic da Petro-Canada, com pontos de fluidez atingindo -45°C, alinha-se perfeitamente com as recomendações 0W-20 dos OEMs para localidades de frio extremo. As frotas de veículos pesados estão migrando do SAE 15W-40 para os graus 10W-30 e 5W-30, priorizando a eficiência de combustível e a partida mais suave do motor. Os fluidos de transmissão e CVT também enfrentam o duplo desafio de transmitir torque em condições de frio enquanto resistem à oxidação no calor. Esse valor atribuído aos lubrificantes adaptados ao clima fortalece o mercado de lubrificantes automotivos canadense, mesmo enquanto as regiões costeiras testemunham um aumento na adoção de veículos elétricos (VEs).

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação de frotas corroendo volumes de óleo para motores de combustão interna | -0.60% | Nacional, com impacto acelerado na Colúmbia Britânica (mais de 20% de adoção de VEZ) e Quebec (subsídios provinciais de até CAD 7.000) | Longo prazo (≥ 4 anos) |

| Monitoramento de vida útil do óleo a bordo estendendo os intervalos de troca | -0.30% | Nacional, concentrado em veículos de passeio mais novos e frotas comerciais com telemática | Médio prazo (2–4 anos) |

| Concorrência de preços impulsionada por importações comprimindo as margens dos misturadores locais | -0.20% | Nacional, com pontos de pressão nos polos de distribuição de Ontário e Quebec | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação de Frotas Corroendo Volumes de Óleo para Motores de Combustão Interna

As metas federais estabelecem objetivos ambiciosos para as vendas de veículos leves, visando uma mudança substancial para veículos de zero emissão (VZEs) até 2035 - com aumentos adicionais projetados até 2040. Essas metas, reforçadas por incentivos de compra e uma crescente rede de estações de carregamento, encontram um pioneiro na Colúmbia Britânica, que já ostenta uma participação significativa de VZEs. Entre eles, os veículos elétricos a bateria, notavelmente isentos da necessidade de óleo de motor, representam um volume considerável. Embora a demanda por diesel pesado rodoviário deva diminuir nos próximos quinze anos, o valor do segmento é sustentado pela crescente adoção de sintéticos premium, mesmo com a redução do volume geral em litros. Em outro fronte, espera-se que os equipamentos de mineração e construção fora de estrada dependam de motores de combustão interna até 2040. Essa dependência alivia parcialmente os desafios do setor, mas o consumo total de litros de lubrificante ainda apresenta tendência de queda.

Monitoramento de Vida Útil do Óleo a Bordo Estendendo os Intervalos de Troca

Os veículos produzidos após 2015 estão cada vez mais equipados com sofisticados monitores de vida útil do óleo, ajustando os intervalos de troca em tempo real com base nas condições de condução. Essa inovação pode prolongar significativamente os intervalos de manutenção, especialmente com o uso de óleos sintéticos. Tome como exemplo o Monitor Inteligente de Vida Útil do Óleo da Ford; ele alerta os motoristas apenas quando o óleo está se aproximando do fim de sua vida útil. As frotas comerciais estão agora adotando esses sensores avançados, integrando-os com sistemas de telemática. Essa sinergia capacita as frotas a adiar as visitas às oficinas até que as análises o considerem necessário, resultando em uma queda notável no consumo de lubrificante por veículo. Destacando essa tendência de mercado, o DURON HD Synthetic 668 ATF da Petro-Canada, projetado para trocas estendidas, aponta para uma compressão crescente de volume enquanto simultaneamente demonstra um aumento na receita por litro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fluidos de Transmissão Superam o Crescimento do Óleo de Motor

Os fluidos de transmissão automática estão projetados para crescer a um CAGR de 2,10% durante o período de previsão de 2026-2031. Esse crescimento é impulsionado pela crescente adoção de Transmissões Continuamente Variáveis (CVTs) em veículos híbridos e de alta eficiência de combustível. Além disso, a crescente popularidade dos ATFs sintéticos multiveículos, que simplificam o gerenciamento de estoque, desempenha um papel significativo. O produto Fluidsyn ATF/CVT da TotalEnergies é compatível com mais de 95% dos veículos leves. Nos óleos de motor, os graus 0W-XX e 5W-XX estão superando os 10W-XX e 15W-XX, impulsionados pelos Fabricantes de Equipamentos Originais (OEMs) em busca de créditos de economia de combustível. Embora o óleo de motor detenha uma participação dominante de 68,17% no mercado de lubrificantes automotivos do Canadá em 2025, sua influência está gradualmente diminuindo, abrindo espaço para fluidos especiais. Esses fluidos emergentes, como sintéticos multiveículos, fórmulas CVT universais e aqueles desenvolvidos para veículos elétricos (VEs) de próxima geração, estão contribuindo para maior criação de valor. Os fluidos de freio e as graxas, embora crescendo de forma constante, são influenciados pelos intervalos de manutenção obrigatórios e por componentes projetados para serem "selados para toda a vida".

Uma mudança notável em direção à premiumização sintética está em curso. Em 2025, a TotalEnergies fez a transição de suas linhas minerais Quartz 7000 e Rubia Optima 1300 para tecnologias sintéticas, destacando benefícios como melhor fluxo a frio, limpeza e eficiência de combustível. O fluido Supreme UHP Hybrid da Petro-Canada atende a motores híbridos, mitigando os estresses de partida e parada. A Chevron e a AMSOIL promovem fluidos CVT que atendem às especificações de mais de 20 OEMs. Os fluidos de transmissão manual, embora ainda preferidos em círculos de desempenho, estão perdendo espaço para os sistemas de dupla embreagem e automáticos mais prevalentes. As graxas especiais estão evoluindo em direção às químicas de poliureia e complexo de lítio, oferecendo intervalos de relubrificação estendidos e consumo reduzido por veículo.

Por Tipo de Veículo: Automóveis de Passeio Sustentam o Volume Apesar dos Obstáculos de Produção

Os veículos de passeio responderam por 73,82% da participação do mercado de lubrificantes automotivos canadense em 2025, com um crescimento projetado de CAGR de 1,83% durante o período de previsão de 2026-2031. O mercado de veículos usados, superando as vendas de novos em uma proporção de três para um, fortalece o pós-venda. Apesar de uma queda prevista nas vendas de novos veículos em 2026, a idade média dos veículos em circulação atingiu 9,7 anos, ampliando a janela de receita de serviços de manutenção. Os veículos comerciais, embora um segmento de menor volume, geram valor significativo, especialmente por meio de sintéticos pesados de alta margem. Por exemplo, o DURON UHP 10W-30 da Petro-Canada afirma economia de combustível em relação à variante 15W-40. As motocicletas, embora um mercado de nicho, permanecem estáveis e requerem formulações compatíveis com embreagem a óleo.

No entanto, as fricções comerciais representam desafios. As tarifas dos EUA promulgadas em 2025 levaram a uma queda na produção de veículos canadenses, com reduções adicionais projetadas para 2026, afetando os volumes de primeiro abastecimento dos OEMs. No entanto, a substituição adiada de veículos fortalece a resiliência no pós-venda de automóveis de passeio. Embora a eletrificação das frotas comerciais reduza os volumes de diesel, setores como mineração fora de estrada, agricultura e construção - frequentemente em áreas remotas com desafios de carregamento - continuam a impulsionar uma forte demanda por lubrificantes. Em conclusão, apesar dos contratempos nos volumes de abastecimento de fábrica dos OEMs, as oficinas de serviço de veículos de passeio do Canadá no mercado de lubrificantes automotivos permanecem robustas.

Análise Geográfica

O domínio automotivo de Ontário e Quebec é alimentado por plantas de montagem da Stellantis, Ford, GM, Honda e Toyota, juntamente com mais de 700 fornecedores de primeiro nível no corredor "Auto Valley". Embora as Regulamentações Federais de Combustíveis Limpos se apliquem em todo o país, o Padrão de Combustível de Baixo Carbono da Colúmbia Britânica acelera a adoção do diesel renovável e influencia a demanda por aditivos de lubrificantes. Os refinadores de areias betuminosas de Alberta fornecem estoques de base Grupo III aos misturadores domésticos, protegendo-os das oscilações de preços de importação, e sequestram quantidades significativas de CO₂ anualmente por meio da instalação Quest CCS.

O clima frio molda as preferências de viscosidade: as Pradarias e os Territórios do Norte preferem 0W-20 e 0W-30, enquanto a Colúmbia Britânica costeira opta pelo 5W-30. As regulamentações de língua francesa e de proteção ao consumidor do Quebec complicam a rotulagem, mas os invernos rigorosos da província impulsionam uma demanda robusta por sintéticos. Apesar de ser um mercado menor, o Canadá Atlântico enfrenta desafios de umidade marítima que aceleram a degradação dos lubrificantes, resultando em uma demanda constante por reposições.

A participação significativa da Colúmbia Britânica em veículos de zero emissão (VZEs) está direcionando o mercado para fluidos específicos para VEs. O Fundo Estratégico de Resposta federal e a Iniciativa Regional de Resposta Tarifária estão investindo fortemente na diversificação da fabricação automotiva canadense, potencialmente remodelando os polos logísticos de lubrificantes na próxima década. Enquanto isso, as atividades de mineração no norte de Quebec, Ontário e Colúmbia Britânica estão impulsionando a demanda por lubrificantes fora de estrada, mesmo com a eletrificação de equipamentos pesados ficando para trás.

Cenário Competitivo

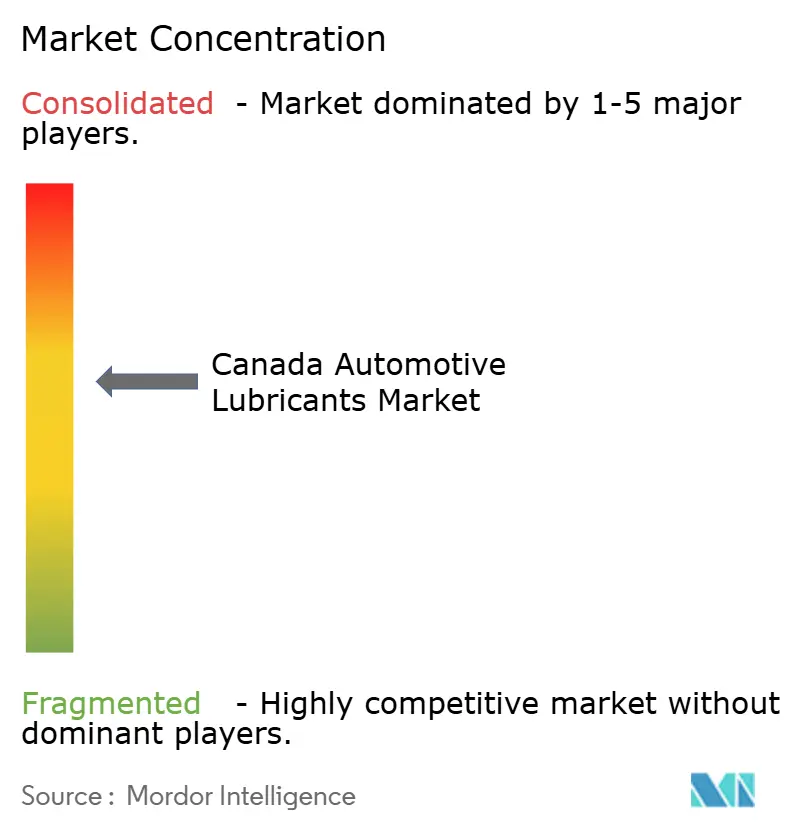

O mercado de lubrificantes automotivos do Canadá é moderadamente consolidado. Os refinadores integrados como a Imperial Oil (Esso/Mobil), Shell (Petro-Canada Lubricants) e Chevron utilizam petróleo bruto cativo, catalisadores proprietários e uma rede de postos de serviço com marca própria para manter sua participação de mercado combinada. A Imperial Oil promoveu óleos lubrificantes por meio de sua extensa rede nacional. A TotalEnergies, totalmente convertida para tecnologia sintética, lançou o Quartz EV-Drive R 3,1, o primeiro fluido redutor para VEs de marca principal do Canadá, capitalizando uma oportunidade de mercado antecipada. A revisão estratégica da BP sobre a Castrol sugere possíveis cenários de desinvestimento, possivelmente alterando as atuais parcerias de distribuição.

Os players independentes estão encontrando seu espaço: a FUCHS está impulsionando sua iniciativa FUCHS2025, enfatizando polos de mistura na América do Norte e produtos neutros em carbono. O Delo TorqForce MP da Chevron, com aprovação Allison TES 781, destaca intervalos estendidos de troca de transmissão fora de estrada para economia de manutenção. A AMSOIL, aproveitando o comércio eletrônico e fortes avaliações de clientes, está conquistando participação de mercado do segmento faça-você-mesmo dos varejistas tradicionais de autopeças. A Catalys (LubeSource) está oferecendo programas de marca própria, atraindo distribuidores interessados em margens em um cenário sensível a preços.

As perspectivas de crescimento são evidentes em fluidos para VEs, sintéticos pesados de troca estendida e produtos ATF/CVT universais. Os fornecedores que garantirem aprovações dos OEMs, construírem presença digital e validarem produtos para uso em clima frio estão posicionados para dominar o mercado de lubrificantes automotivos canadense.

Líderes do Setor de Lubrificantes Automotivos do Canadá

Shell Plc

Imperial Oil Limited

Petro‐Canada Lubricants Inc.

BP p.l.c.

Saudi Arabian Oil Co. (Valvoline Global Operations)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Petro-Canada Lubricants introduziu seus fluidos EVR, desenvolvidos especificamente para aplicações de trem de força elétrico e gerenciamento térmico. Esse lançamento deve fortalecer a posição da empresa no mercado de lubrificantes automotivos do Canadá, atendendo à crescente demanda por fluidos especializados em veículos elétricos.

- Fevereiro de 2024: A TotalEnergies Lubricants firmou um acordo de distribuição de cinco anos com a Boss Lubricants para fortalecer sua presença de mercado no Oeste do Canadá. Espera-se que essa parceria melhore a disponibilidade de lubrificantes de alta qualidade na região, potencialmente impulsionando o crescimento e a concorrência no mercado de lubrificantes automotivos do Canadá.

Escopo do Relatório do Mercado de Lubrificantes Automotivos do Canadá

Os lubrificantes automotivos reduzem o atrito entre superfícies em contato, minimizando assim a perda de energia. Esses lubrificantes são vitais para garantir que os veículos operem de forma suave e tenham uma vida útil prolongada. O óleo de motor, o lubrificante mais prevalente, não apenas reduz o atrito entre os componentes do motor, mas também previne a corrosão, combate a ferrugem e auxilia na limpeza do motor.

O mercado de lubrificantes automotivos do Canadá é segmentado por tipo de produto e tipo de veículo. Por tipo de produto, o mercado é segmentado em óleo de motor automotivo, fluidos de transmissão manual, fluidos de transmissão automática, fluidos de freio, graxas automotivas e outros tipos de produtos. Por tipo de veículo, o mercado é segmentado em veículos de passeio, veículos comerciais e motocicletas. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (litros).

| Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Fluidos de Transmissão Manual (MTF) | |

| Fluidos de Transmissão Automática (ATF) | |

| Fluidos de Freio | |

| Graxas Automotivas | |

| Outros Tipos de Produtos (Fluido de Direção Hidráulica etc.) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Por Tipo de Produto | Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Fluidos de Transmissão Manual (MTF) | ||

| Fluidos de Transmissão Automática (ATF) | ||

| Fluidos de Freio | ||

| Graxas Automotivas | ||

| Outros Tipos de Produtos (Fluido de Direção Hidráulica etc.) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Motocicletas |

Principais Questões Respondidas no Relatório

Qual volume o mercado de lubrificantes automotivos do Canadá atingirá até 2031?

O tamanho do mercado de lubrificantes automotivos do Canadá é de 450,97 milhões de litros em 2026, e está projetado para atingir 492,19 milhões de litros até 2031 a um CAGR de 1,76%.

Qual categoria de produto está crescendo mais rapidamente no Canadá?

Os fluidos de transmissão automática estão previstos para crescer a um CAGR de 2,10% até 2031, superando os óleos de motor.

Como a eletrificação está afetando a demanda por lubrificantes?

O aumento das vendas de veículos de zero emissão está reduzindo os volumes de óleo para motores de combustão interna, mas os graus sintéticos premium e os fluidos específicos para VEs estão compensando parte das perdas.

Por que os sintéticos de baixa viscosidade estão ganhando participação?

As metas de economia de combustível dos OEMs exigem óleos 0W-16 e 0W-20 que reduzem o atrito e suportam motores turboalimentados, direcionando os consumidores para sintéticos completos.

O que está impulsionando as diferenças regionais nas necessidades de lubrificantes?

Extremos climáticos, regulamentações provinciais de carbono em combustíveis e níveis variados de incentivos para VEs criam requisitos distintos de viscosidade, aditivos e mix de produtos entre as províncias.

Página atualizada pela última vez em: