Dimensão e Quota do Mercado Europeu de Artigos de Couro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

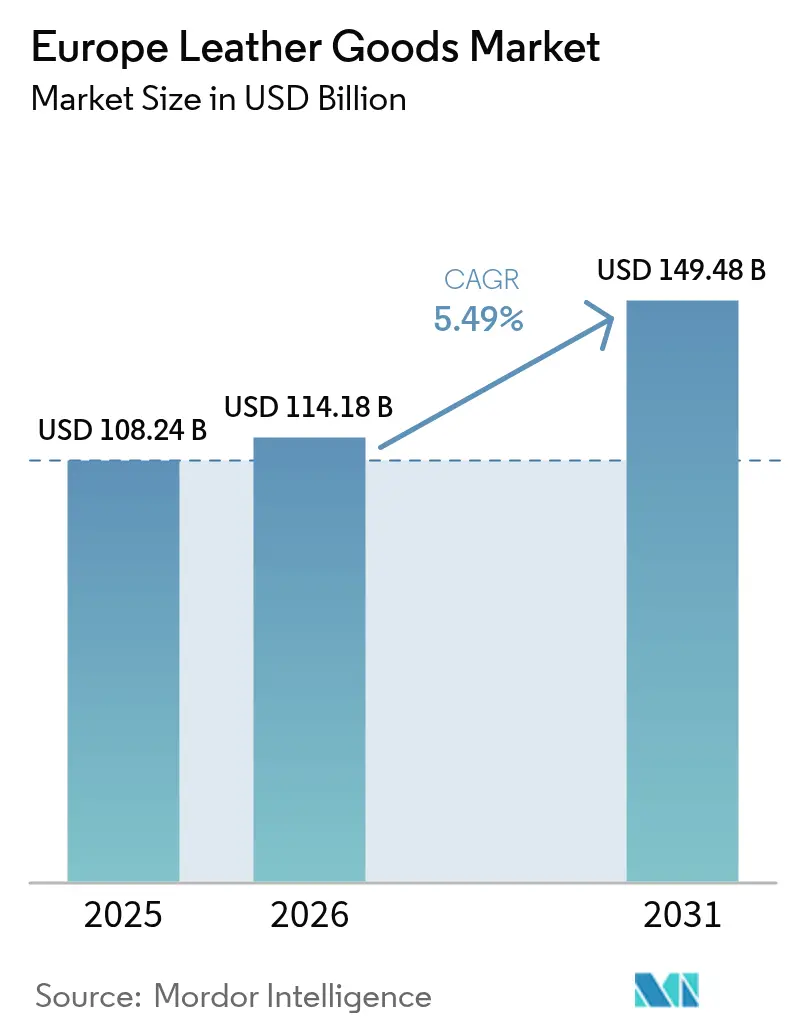

| Tamanho do mercado no ano base (2025) | 108.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 114.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 149.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Artigos de Couro por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de artigos de couro cresça de USD 108,24 mil milhões em 2025 para USD 114,18 mil milhões em 2026, com previsão de atingir USD 149,48 mil milhões até 2031, a um CAGR de 5,49% no período 2026-2031. O apetite sustentado pelo artesanato patrimonial, a crescente premiumização entre consumidores de rendimento médio e a adoção crescente de tecnologias de curtimento rastreáveis e de baixo impacto ambiental reforçam a expansão do mercado europeu de artigos de couro. A posição de liderança da Alemanha assenta em ecossistemas de fabrico robustos e elevados rendimentos disponíveis, enquanto o desempenho superior da Polónia sinaliza uma rotação da procura em direção a oportunidades no mercado de artigos de couro da Europa Oriental. As bolsas superam o calçado em termos de crescimento, à medida que os consumidores gravitam em torno de peças de investimento que também funcionam como símbolos de estatuto. O comércio digital acelerado, especialmente entre as coortes da Geração Z e dos millennials, reconfigura o campo competitivo, mesmo que as lojas insignia continuem essenciais para a narrativa do luxo. Entretanto, as iniciativas de combate à contrafação, o financiamento ligado a critérios ESG para as curtidorias e as estratégias de integração vertical protegem as margens no mercado europeu de artigos de couro, apesar da volatilidade das matérias-primas.

Principais Conclusões do Relatório

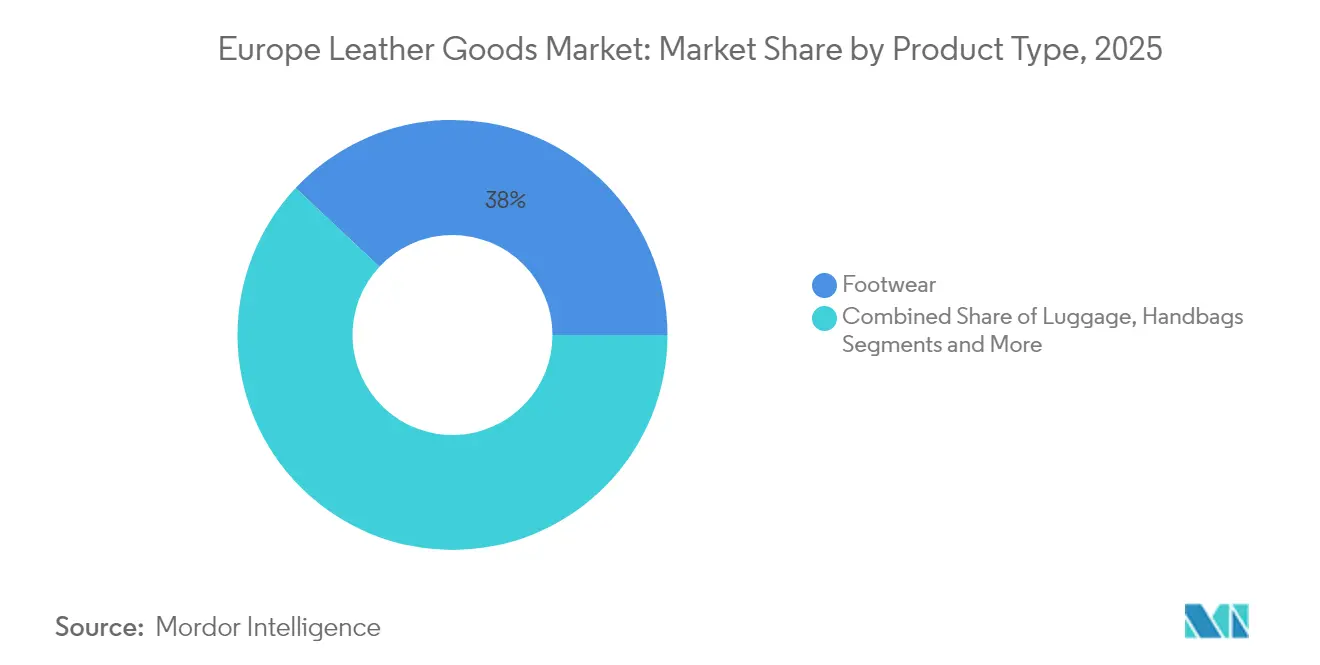

- Por tipo de produto, o calçado detinha 38,02% da quota do mercado europeu de artigos de couro em 2025, enquanto se prevê que as bolsas registem o CAGR mais elevado, de 5,74%, até 2031.

- Por utilizador final, os consumidores do sexo masculino representavam 53,86% da quota do mercado europeu de artigos de couro em 2025; prevê-se que as compradoras do sexo feminino registem um CAGR mais elevado, de 5,79%, até 2031.

- Por categoria, o segmento de massa captou 59,84% da dimensão do mercado europeu de artigos de couro em 2025, enquanto as ofertas premium estão em trajetória para um CAGR de 6,01% até 2031.

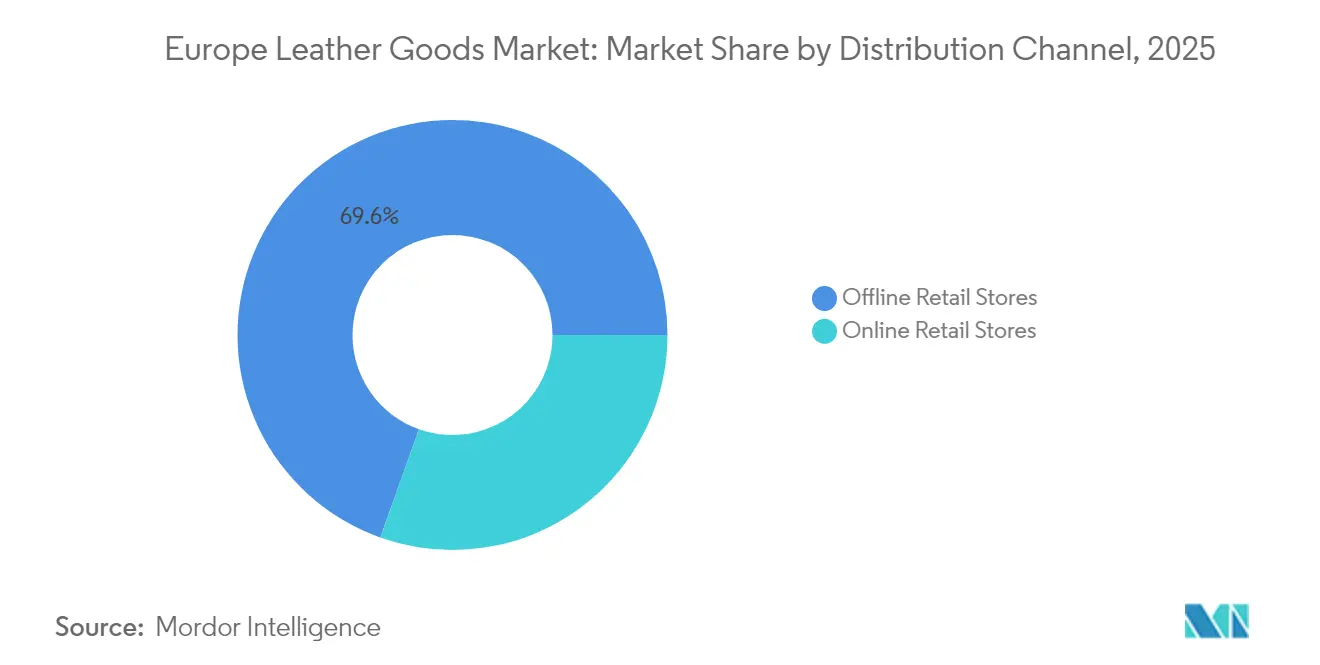

- Por canal de distribuição, o varejo físico dominou com uma quota de receita de 69,55% em 2025; prevê-se que os canais online se expandam a um CAGR de 6,73% até 2031.

- Por geografia, a Alemanha liderou com uma quota de receita de 19,52% em 2025, mas a Polónia está posicionada para o CAGR mais elevado, de 6,26%, durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Artigos de Couro

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento robusto da indústria da moda de luxo | +1.2% | Europa Ocidental, com repercussão nos mercados orientais | Médio prazo (2-4 anos) |

| Elevada preferência dos consumidores por produtos premium e duradouros | +0.9% | Alemanha, França, Itália, Reino Unido | Longo prazo (≥ 4 anos) |

| Popularidade dos produtos de couro personalizados e por medida | +0.7% | Centros urbanos em toda a Europa | Curto prazo (≤ 2 anos) |

| Crescimento das viagens e do turismo a impulsionar o crescimento do mercado | +0.6% | Principais destinos turísticos: França, Itália, Espanha | Médio prazo (2-4 anos) |

| Adoção de tecnologias avançadas no processamento do couro | +0.5% | Centros de fabrico da Itália, Alemanha, França | Longo prazo (≥ 4 anos) |

| Procura de couro sustentável e produzido de forma ética | +0.8% | Norte da Europa, com adoção em toda a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento robusto da indústria da moda de luxo

O crescimento robusto da indústria da moda de luxo constitui um motor fundamental para o mercado europeu de artigos de couro, reforçando a procura de acessórios de couro de alta gama, calçado e vestuário. A Europa, palco de icónicas capitais da moda como Milão, Paris e Londres, possui um mercado de moda de luxo avaliado em dezenas de milhares de milhões de dólares, com crescimento estável ano após ano impulsionado por uma base em expansão de consumidores abastados e pela crescente aceitação entre as demografias mais jovens, como os Millennials e a Geração Z. Este crescimento do mercado é sustentado por uma forte cultura de artesanato, inovação e herança de marca, com grandes casas de luxo como Louis Vuitton, Gucci e Burberry a lançar continuamente novas coleções e a expandir para o retalho experiencial. O aumento dos rendimentos disponíveis e a importância cultural da moda como símbolo de estatuto impulsionam ainda mais os gastos dos consumidores em artigos de couro premium. Adicionalmente, o foco do setor da moda de luxo na sustentabilidade e na exclusividade através de edições limitadas e ofertas por medida aumenta o apelo dos acessórios de couro, criando um impulso sinérgico para o mercado de artigos de couro em toda a Europa.

Elevada preferência dos consumidores por produtos premium e duradouros

A elevada preferência dos consumidores por artigos de couro premium e duradouros constitui um importante motor de crescimento no mercado europeu de artigos de couro, estreitamente ligado à influência crescente do marketing digital e nas redes sociais. Um inquérito de 2024 da Universidade de Portsmouth destacou que 60% dos consumidores confiam nas recomendações de influenciadores, com quase metade de todas as decisões de compra influenciadas por esses endossos [1]Fonte: Universidade de Portsmouth, "Nova investigação revela o 'lado obscuro' dos influenciadores das redes sociais e o seu impacto no marketing e no comportamento do consumidor," port.ac.uk . Esta tendência sublinha a forma como os consumidores depositam uma confiança significativa em influenciadores de estilo de vida e líderes de opinião na seleção de produtos de couro de luxo, valorizando a qualidade, o artesanato e o prestígio da marca. À medida que o marketing de influência constrói ligações emocionais e credibilidade da marca, os consumidores ficam mais inclinados a investir em artigos de couro de alta qualidade e duradouros que simbolizam estatuto e valor pessoal. Esta combinação de preferência por produtos premium e orientação de influenciadores de confiança fortalece a procura no mercado e apoia o crescimento sustentado no setor competitivo de artigos de couro na Europa.

Popularidade dos produtos de couro personalizados e por medida

A crescente popularidade dos produtos de couro personalizados e por medida constitui um motor significativo do mercado europeu de artigos de couro. Os consumidores procuram cada vez mais artigos de couro únicos e feitos à medida que reflitam os seus estilos e preferências individuais, o que levou as marcas a concentrarem-se em oferecer opções de personalização como monogramas, designs por medida e ferragens personalizadas. Esta tendência reforça a exclusividade e a ligação emocional que os clientes têm com as suas aquisições, impulsionando um maior gasto em produtos premium. O artesanato tradicional, especialmente em mercados europeus chave como a Itália, continua a combinar-se com a tecnologia moderna para proporcionar estas ofertas personalizadas. Além disso, a ênfase no couro ecológico e curtido a vegetal em produtos personalizados apela a consumidores que valorizam a sustentabilidade a par do luxo, impulsionando ainda mais o crescimento do mercado.

Crescimento das viagens e do turismo a impulsionar o crescimento do mercado

O crescimento das viagens e do turismo constitui um motor significativo do crescimento do mercado europeu de artigos de couro. Em 2024, a União Europeia registou o seu melhor ano turístico de sempre, com o número total de dormidas em estabelecimentos de alojamento turístico a ultrapassar os 3 mil milhões, marcando um aumento de 2,2% (+65,4 milhões de dormidas) em comparação com 2023 [2]Fonte: Eurostat, "O turismo na UE ultrapassa os 3 mil milhões de dormidas em 2024 após um forte 4.º trimestre", www.ec.europa.eu. Este aumento, impulsionado em grande medida por um forte último trimestre e por uma subida notável de 4,9% nas estadias de visitantes internacionais, intensificou a procura de acessórios de viagem de alta qualidade, como bagagem de couro, bolsas e carteiras. Principais centros turísticos como a Espanha, a Itália, a França e a Alemanha, que em conjunto representaram mais de 61% destas dormidas, registaram um aumento dos gastos dos consumidores em artigos de couro premium. Os viajantes abastados procuram produtos de couro duradouros e elegantes que sirvam propósitos funcionais e de luxo. Esta procura impulsionada pelo turismo, combinada com o aumento dos rendimentos disponíveis e a evolução das tendências da moda, está a acelerar significativamente o crescimento do mercado em toda a Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nas cadeias de abastecimento de couro e no aprovisionamento de matérias-primas | -0.8% | Impacto regional, afetando particularmente os fabricantes italianos | Curto prazo (≤ 2 anos) |

| Produtos contrafeitos e diluição da marca | -0.6% | Em toda a Europa, concentrado nos canais online | Médio prazo (2-4 anos) |

| Regulamentações governamentais rigorosas sobre couro de origem animal | -0.4% | Quadro regulatório europeu, com variações nacionais | Longo prazo (≥ 4 anos) |

| Preocupações com o bem-estar animal e oposição de ativistas | -0.3% | Norte da Europa, com expansão por toda a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas cadeias de abastecimento de couro e no aprovisionamento de matérias-primas

A volatilidade nas cadeias de abastecimento de couro e no aprovisionamento de matérias-primas atua como uma restrição fundamental ao crescimento do mercado europeu de artigos de couro, criando pressões de custo e incertezas de abastecimento para os fabricantes. As flutuações na disponibilidade de peles em bruto, impulsionadas pela dinâmica da indústria pecuária, restrições comerciais e regulamentações ambientais, afetam significativamente a estabilidade do abastecimento e dos preços. Além disso, as tensões geopolíticas, o aumento dos custos de energia e as perturbações na logística global agravam ainda mais os desafios de aprovisionamento, levando frequentemente a atrasos na produção e a maiores despesas operacionais. As crescentes preocupações com a sustentabilidade e o aprovisionamento ético também acrescentam complexidade, uma vez que as marcas são cada vez mais obrigadas a equilibrar a procura dos consumidores por materiais responsáveis com os elevados custos e a disponibilidade limitada de couro sustentável certificado. Esta volatilidade não só comprime as margens de lucro como também dificulta a capacidade das empresas de planear estratégias a longo prazo num mercado competitivo e altamente sensível à qualidade.

Produtos contrafeitos e diluição da marca

Os produtos contrafeitos e a diluição da marca continuam a ser uma grande restrição no mercado europeu de artigos de couro, erodindo tanto o valor da marca como a confiança dos consumidores. A proliferação de bolsas, calçado e acessórios contrafeitos, particularmente através de plataformas online e mercados não regulamentados, gera concorrência desleal de preços e diminui a exclusividade de que as marcas de couro genuínas dependem. Os intervenientes de luxo e premium são especialmente vulneráveis, uma vez que os produtos de imitação enfraquecem o seu valor percebido e autenticidade. De acordo com investigação do Gabinete de Propriedade Intelectual, em fevereiro de 2024, 24% dos consumidores do sexo masculino influenciados por endossos nas redes sociais estão inclinados a adquirir produtos contrafeitos, em comparação com apenas 10% das consumidoras do sexo feminino [3]Fonte: Gabinete de Propriedade Intelectual, O impacto dos influenciadores das redes sociais cúmplices na aquisição de produtos contrafeitos entre consumidores do sexo masculino no Reino Unido,

gov.uk, destacando a forma como os canais de marketing digital alimentam ainda mais a procura de produtos contrafeitos. Esta tendência crescente não só reduz a confiança dos consumidores na distinção de produtos autênticos como agrava a diluição da marca, constituindo um desafio significativo para o crescimento sustentável do mercado, apesar da aplicação regulatória em curso na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio do Calçado Enfrenta a Disrupção das Bolsas

O calçado representou a maior quota do mercado europeu de artigos de couro em 2025, detendo 38,02% do mercado global. Este domínio evidencia a forte preferência dos consumidores europeus por calçado de alta qualidade que combina funcionalidade com estilo. A categoria beneficia de uma apreciação cultural profundamente enraizada pelo artesanato, durabilidade e design orientado para a moda. O calçado serve não apenas como uma necessidade diária, mas também como um importante indicador de estilo pessoal, especialmente em mercados como a Itália, a França e a Espanha, onde o património da moda é significativo. As marcas de calçado premium e de luxo também reforçaram as suas posições de mercado através de linhas de produtos expandidas, colaborações e iniciativas de sustentabilidade. A resiliência do segmento torna-o um contribuinte fundamental para o fluxo de receitas global da indústria europeia de artigos de couro, alinhando-se simultaneamente com o crescente desejo dos consumidores por produtos que oferecem tanto praticidade como distinção estética.

As bolsas, por outro lado, estão projetadas para ser o segmento de crescimento mais rápido no mercado europeu de artigos de couro, com um CAGR de 5,74% até 2031. Este crescimento é atribuído principalmente à sua posição como artigos de luxo acessíveis que atraem uma ampla base de consumidores que procuram tanto funcionalidade como estatuto. Ao contrário do calçado, as bolsas são cada vez mais vistas como peças de investimento versáteis que podem ser combinadas em múltiplas ocasiões, mantendo valor a longo prazo. A procura crescente de bolsas premium e de designer sublinha uma mudança dos consumidores em direção a produtos que incorporam luxo e identidade, mesmo entre as demografias mais jovens. Além disso, o segmento beneficiou significativamente da crescente penetração do retalho online, das tendências impulsionadas por influenciadores e da popularidade das ofertas de luxo de entrada de gama. À medida que as preferências dos consumidores evoluem, as bolsas estão posicionadas para captar uma maior atenção por parte das marcas e investidores, cimentando o seu papel como um motor de crescimento dinâmico no setor de artigos de couro.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: A Convergência de Género Reconfigura a Dinâmica do Mercado

Os consumidores do sexo masculino representavam a maior quota do mercado europeu de artigos de couro em 2025, correspondendo a 53,86% do total. Este domínio é impulsionado principalmente pela sua procura tradicional de acessórios de negócios, calçado e bagagem, categorias que continuam a registar compras consistentes tanto para necessidades profissionais como relacionadas com viagens. Os homens europeus valorizam a durabilidade, o artesanato e a funcionalidade, tornando-os clientes fiáveis de produtos de couro premium. Além disso, os homens têm maior probabilidade de encarar artigos de couro como bagagem e sapatos formais como investimentos a longo prazo, o que reforça padrões de gastos estáveis. O setor empresarial e a cultura de viagens frequentes em toda a Europa sustentam ainda mais o consumo impulsionado pelo segmento masculino, garantindo a sua contribuição estável para a receita. Mesmo em tendências de moda em evolução, a base de consumidores masculinos permanece um pilar fundamental para o desempenho global da indústria europeia de artigos de couro.

O segmento de consumidores do sexo feminino, no entanto, está projetado para ser o de crescimento mais rápido, expandindo-se a um CAGR de 5,79% até 2031. Ao contrário das categorias tradicionalmente dominadas pelo segmento masculino, a procura feminina abrange uma gama mais ampla de produtos, particularmente bolsas, carteiras e calçado orientado para a moda. As mulheres percecionam cada vez mais os artigos de couro como acessórios essenciais e declarações de estilo de vida, impulsionando uma adoção acelerada em diversos grupos de rendimento. As bolsas de designer e outros acessórios premium estão a emergir como compras aspiracionais, sustentadas pela influência das redes sociais e pelas tendências globais da moda. As demografias femininas mais jovens contribuem especialmente para este crescimento, uma vez que priorizam o consumo de luxo alinhado com a identidade, o estatuto e a autoexpressão. Com as marcas a introduzir novas coleções direcionadas para as mulheres e a enfatizar a personalização, o segmento feminino está posicionado para reconfigurar os padrões de consumo baseados no género, tornando-se um motor dinâmico de expansão do mercado nos próximos anos.

Por Categoria: A Aceleração do Segmento Premium Desafia o Domínio do Segmento de Massa

Os artigos de couro do segmento de massa comandaram a maior quota do mercado europeu de artigos de couro em 2025, representando 59,84% do total. A força deste segmento reside no seu apelo aos consumidores sensíveis ao preço que priorizam a acessibilidade e a praticidade em detrimento da exclusividade. Os produtos do mercado de massa atendem extensivamente a aplicações de uso quotidiano, como carteiras, cintos, calçado e bolsas básicas, garantindo uma procura estável orientada para o volume. Os consumidores europeus neste segmento procuram durabilidade e qualidade acessível, tornando-o uma base essencial da indústria mais ampla de artigos de couro. Além disso, a distribuição estabelecida através de supermercados, plataformas online e lojas multimarca reforça ainda mais a disponibilidade generalizada do segmento. Apesar do crescente interesse em artigos premium e de luxo, o segmento de massa permanece indispensável, uma vez que apoia a adoção ampla e sustenta fluxos de receitas consistentes para os fabricantes.

Em contrapartida, o segmento de artigos de couro premium está a emergir como o de crescimento mais rápido, prevendo-se que se expanda a um CAGR de 6,01% até 2031. Este impulso reflete uma clara mudança no comportamento dos consumidores europeus em direção a compras de luxo e semiluxo, impulsionada pelo aumento dos rendimentos disponíveis e pela evolução das aspirações de moda. Os produtos de couro premium, como bolsas de designer, calçado por medida e acessórios de marca, são cada vez mais vistos como símbolos de estatuto, individualidade e valor a longo prazo. Os consumidores são atraídos pelo artesanato superior, pelos materiais sustentáveis e pelos designs exclusivos que diferenciam estes artigos das ofertas do segmento de massa. A influência das redes sociais e os endossos de celebridades amplificam ainda mais a procura entre as demografias mais jovens, fortalecendo o posicionamento premium dentro do mercado. Com tais forças duplas de aspiração e valor de investimento, o segmento premium está posicionado para captar uma atenção crescente do mercado, moldando padrões de procura bifurcados entre a adoção massiva e o consumo de luxo elevado.

Por Canal de Distribuição: A Transformação Digital Acelera a Evolução Omnicanal

As lojas de varejo físico captaram a maior quota do mercado europeu de artigos de couro em 2025, representando 69,55% do total. Este domínio está enraizado na importância da avaliação tátil do produto, uma vez que os consumidores continuam a valorizar a capacidade de inspecionar fisicamente a qualidade, textura e artesanato dos artigos de couro antes da compra. Os artigos de couro de luxo, em particular, beneficiam de ambientes de retalho experiencial, como lojas insignia, boutiques e superfícies de grandes armazéns, que proporcionam um serviço personalizado ao cliente e imersão na marca. O canal físico também desempenha um papel fundamental no reforço da identidade da marca e na manutenção da exclusividade, ambos vitais nos segmentos premium e de luxo. Além disso, as experiências em loja criam oportunidades de venda adicional e venda cruzada, contribuindo para valores médios de transação mais elevados. Apesar da crescente proeminência do comércio eletrónico, o retalho físico permanece o modo de distribuição dominante, uma vez que se alinha com as expectativas dos consumidores de confiança, autenticidade e envolvimento no processo de aquisição de artigos de couro.

O canal de retalho online, no entanto, está projetado para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6,73% até 2031. O crescimento neste espaço é fortemente sustentado por experiências de compra digital aprimoradas que replicam aspetos do envolvimento em loja através de ferramentas avançadas como tecnologias de experimentação virtual e visualização de produtos em 3D. As estratégias diretas ao consumidor adotadas pelas marcas de artigos de couro também estão a reduzir a dependência de intermediários tradicionais, permitindo preços mais competitivos e promovendo relações mais estreitas com os clientes. As plataformas online proporcionam uma vasta acessibilidade a produtos e conveniência, apelando particularmente aos consumidores mais jovens que são altamente envolvidos digitalmente. Além disso, a integração das redes sociais, do marketing de influência e de soluções de pagamento sem fricção acelerou a adoção e normalizou as compras de luxo através de canais digitais. À medida que a tecnologia continua a transformar as interações com os clientes, o canal online está posicionado para redefinir a dinâmica do mercado, tornando-se um motor central de crescimento e inovação na indústria europeia de artigos de couro.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Em 2025, a Alemanha detém uma quota dominante de 19,52% do mercado europeu de artigos de couro. Esta liderança é reforçada pela robusta base de fabrico da Alemanha, pelo elevado poder de compra dos seus consumidores e pelo seu papel estratégico como centro de distribuição de bens de luxo, servindo tanto os mercados da Europa Central como da Europa Oriental. A infraestrutura bem estabelecida e as tecnologias de produção avançadas da Alemanha reforçam ainda mais a sua vantagem competitiva no mercado de artigos de couro. Além disso, os fortes setores automóvel e de viagens de negócios do país impulsionam a procura de acessórios de couro premium, incluindo bagagem de alta qualidade e interiores de automóveis. Além disso, mesmo em meio a incertezas económicas mais amplas, o consumo interno de bens de luxo da Alemanha permanece firme, sustentado por uma cultura que valoriza o artesanato premium e a durabilidade.

Por outro lado, a Polónia está a fazer ondas como o mercado de crescimento mais rápido, com um CAGR de 6,26% projetado até 2031. Este crescimento é atribuído ao rápido avanço económico da Polónia, ao aumento dos rendimentos disponíveis e a uma crescente atração pelas marcas de luxo entre os habitantes urbanos, que são cada vez mais atraídos pelos produtos de estilo de vida ocidentais. A crescente presença de retalhistas de luxo internacionais nos centros urbanos da Polónia contribuiu significativamente para a expansão do mercado. Além disso, a demografia mais jovem, com preferência por artigos de couro premium e de marca, está a impulsionar a procura. A localização estratégica da Polónia na Europa também a posiciona como um mercado chave para a distribuição regional e o comércio.

A França permanece um interveniente chave no mercado europeu de artigos de couro, impulsionada pelas suas marcas de luxo de renome mundial e por uma forte tradição de artesanato. O país beneficia de uma rede de retalho de luxo bem estabelecida e de um fluxo constante de turistas internacionais, o que contribui significativamente para a procura de produtos de couro de alta gama. A Itália, outro mercado importante, continua a prosperar graças à sua reputação como centro global da moda e à sua especialização na produção de couro. Os artigos de couro italianos são muito procurados pela sua qualidade e design, com as exportações a desempenhar um papel crucial no crescimento do mercado. A Espanha está também a emergir como um mercado notável, sustentada pela sua crescente indústria da moda e pela crescente preferência dos consumidores por produtos de couro premium. O foco do país na inovação e sustentabilidade no fabrico de couro reforça ainda mais a sua posição no mercado.

Panorama Competitivo

O mercado europeu de artigos de couro, com uma pontuação de concentração de 4, reflete um panorama competitivo moderadamente fragmentado. Os conglomerados de luxo estabelecidos, como LVMH, Kering e Hermès, dominam o mercado através de estratégias de integração vertical. Estas empresas mantêm o controlo sobre toda a cadeia de valor, desde o aprovisionamento de matérias-primas até à distribuição no retalho, garantindo qualidade e exclusividade. Ao lado destes líderes, os intervenientes do segmento médio concentram-se no posicionamento de nicho, enfatizando a autenticidade do artesanato, o património regional e os métodos de produção sustentáveis. Esta estrutura diversificada cria um ambiente dinâmico onde tanto os intervenientes estabelecidos como os emergentes competem pela quota de mercado.

Os avanços tecnológicos tornaram-se um fator crítico para obter vantagem competitiva no mercado. As marcas estão a adotar cada vez mais sistemas de verificação em blockchain, chips de autenticação NFC e plataformas de personalização do cliente baseadas em IA para combater a contrafação e melhorar o envolvimento com os clientes. Iniciativas colaborativas, como o Consórcio AURA, destacam os esforços coletivos da indústria para implementar a autenticação de produtos baseada em blockchain. Ao mesmo tempo, as empresas individuais estão a investir em soluções proprietárias de anticombate à contrafação para proteger a integridade da sua marca em canais digitais e físicos, garantindo a confiança e lealdade dos consumidores.

As oportunidades de crescimento no mercado europeu de artigos de couro residem na inovação em materiais sustentáveis, nos modelos de negócio de economia circular e nas plataformas diretas ao consumidor. Estas plataformas permitem às marcas contornar as margens do retalho tradicional, mantendo o posicionamento premium e proporcionando experiências de alta qualidade ao cliente. À medida que os consumidores europeus priorizam cada vez mais a sustentabilidade e a transparência, as marcas que se alinham com estes valores através de iniciativas de transparência da cadeia de abastecimento e práticas ecológicas estão bem posicionadas para captar a procura do mercado. Este panorama em evolução sublinha a importância da diferenciação através da inovação e da capacidade de resposta às preferências dos consumidores.

Líderes da Indústria Europeia de Artigos de Couro

Hermès International S.A.

Chanel SA

Capri Holdings Limited

Kering S.A.

LVMH Moët Hennessy Louis Vuitton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Maio de 2025: A Von Baer lançou um novo website no Reino Unido, vonbaer.co.uk, marcando a sua expansão para o Reino Unido para oferecer bolsas, pastas e acessórios premium em couro italiano de grão completo curtido a vegetal. A marca é conhecida pelo luxo acessível, combinando estilo atemporal, sustentabilidade e elevado artesanato, visando uma lacuna no mercado do Reino Unido para artigos de couro de alta gama.

- Abril de 2025: A Hermès anunciou a abertura do seu 27.º ateliê de artigos de couro em Colombelles, Normandia, com conclusão prevista para 2028 e 260 postos de artesão, representando uma expansão significativa de capacidade para satisfazer a procura global de artigos de couro de luxo e reforçando a posição da França como polo de fabrico premium.

- Agosto de 2024: A Von Baer, um nome de renome em bolsas e acessórios de couro de luxo, revelou a sua mais recente coleção de carteiras. Fabricadas em Couro Cuoio Superiore, um couro curtido a vegetal premium e durável, estas carteiras personificam o compromisso da marca em conjugar sustentabilidade com luxo.

- Fevereiro de 2024: O Grupo Ermenegildo Zegna anunciou que revelou planos para uma instalação de produção de calçado de luxo e artigos de couro em Sala Baganza (Parma). Com conclusão prevista para o final de 2026, esta instalação visava aumentar a capacidade de produção do Grupo e destacar o artesanato italiano.

Âmbito do Relatório do Mercado Europeu de Artigos de Couro

Os artigos de couro são produtos fabricados a partir do curtimento de peles e couros de animais, principalmente de bovinos. O mercado europeu de artigos de couro é segmentado por tipo, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em calçado, bagagem e acessórios. Com base nos canais de distribuição, o mercado é segmentado em lojas de varejo físico e online. Com base na geografia, o mercado é segmentado em Reino Unido, Alemanha, Espanha, França, Itália, Rússia e Restante da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em Milhões de USD).

| Calçado |

| Bolsas |

| Bagagem |

| Vestuário |

| Acessórios |

| Outros Tipos de Produto |

| Masculino |

| Feminino |

| Massa |

| Premium |

| Lojas de Varejo Físico |

| Lojas de Varejo Online |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Produto | Calçado |

| Bolsas | |

| Bagagem | |

| Vestuário | |

| Acessórios | |

| Outros Tipos de Produto | |

| Por Utilizador Final | Masculino |

| Feminino | |

| Por Categoria | Massa |

| Premium | |

| Por Canal de Distribuição | Lojas de Varejo Físico |

| Lojas de Varejo Online | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de artigos de couro em 2026?

O mercado está avaliado em USD 114,18 mil milhões em 2026 e prevê-se que atinja USD 149,48 mil milhões até 2031, a um CAGR de 5,49%.

Que tipo de produto lidera as vendas na Europa?

O calçado continua a dominar com uma quota de receita de 38,02% em 2025, embora as bolsas sejam o segmento de crescimento mais rápido.

Qual é o país que representa a procura de crescimento mais rápido?

Prevê-se que a Polónia se expanda a um CAGR de 6,26% entre 2026 e 2031, superando todos os outros mercados europeus.

Que papel desempenham os canais online no crescimento da categoria?

Espera-se que o comércio eletrónico cresça a um CAGR de 6,73%, complementando as lojas insignia e sustentando estratégias omnicanal.

O que impulsiona a aceleração do segmento premium?

A crescente consciencialização para a sustentabilidade e o foco dos consumidores na qualidade do artesanato impulsionam as ofertas premium em direção a um CAGR de 6,01% até 2031.

Página atualizada pela última vez em: