Tamanho e Participação do Mercado de Dispositivos de Oclusão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.27% CAGR |

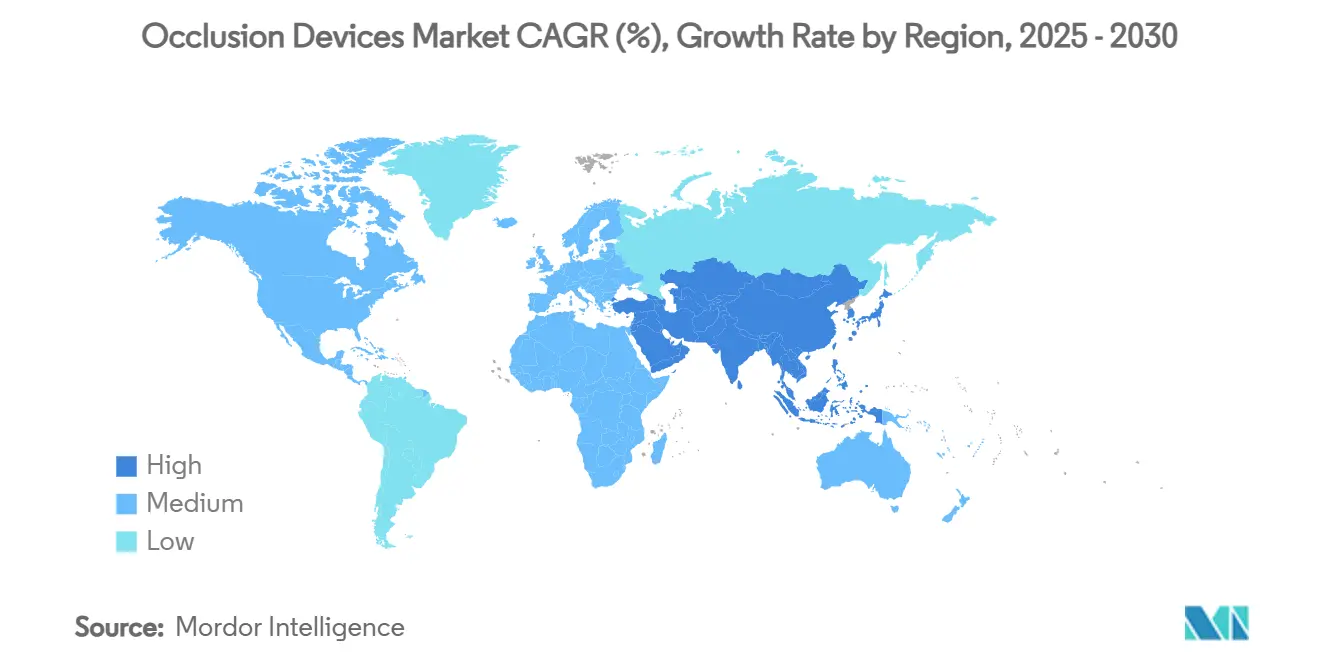

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Oclusão pela Mordor Intelligence

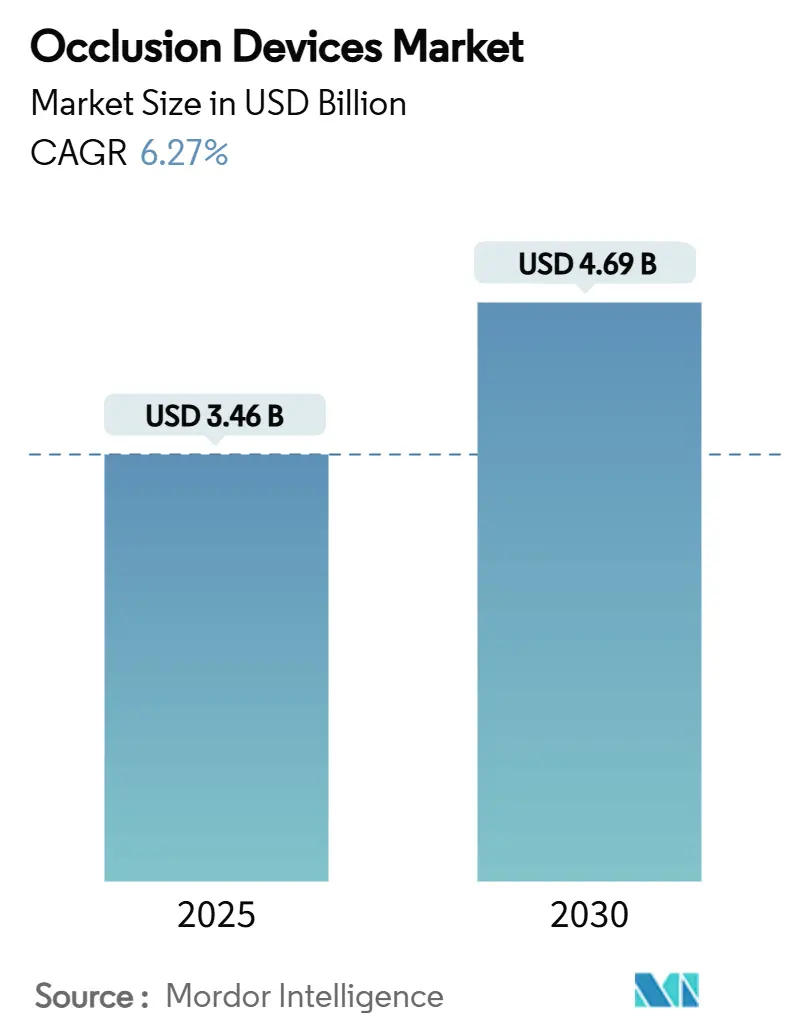

O tamanho do Mercado de Dispositivos de Oclusão é estimado em USD 3,46 bilhões em 2025, e deve atingir USD 4,69 bilhões até 2030, a uma TCAC de 6,27% durante o período de previsão (2025-2030).

Ao longo do horizonte de previsão, a crescente demanda por intervenções neurovasculares e periféricas minimamente invasivas, a migração constante de procedimentos complexos para ambientes ambulatoriais, e a clareza regulatória para dispositivos habilitados por IA sustentam coletivamente a expansão. A pressão persistente sobre os prestadores para encurtar o tempo de internação, juntamente com a cobertura de seguro mais ampla para cuidados de acidente vascular cerebral e aneurisma, reforça a compra de sistemas de oclusão de próxima geração. A inovação de materiais centrada em polímeros biorreabsorvíveis abre novos espaços comerciais em branco, enquanto o estresse da cadeia de suprimentos em torno de ligas de alto grau e a necessidade de treinamento especializado moderam o crescimento em algumas regiões de baixos recursos. A amplitude do portfólio, a liderança em evidências clínicas, e a integração rápida de IA e assistência robótica permanecem as principais alavancas competitivas no mercado de dispositivos de oclusão.

Principais Conclusões do Relatório

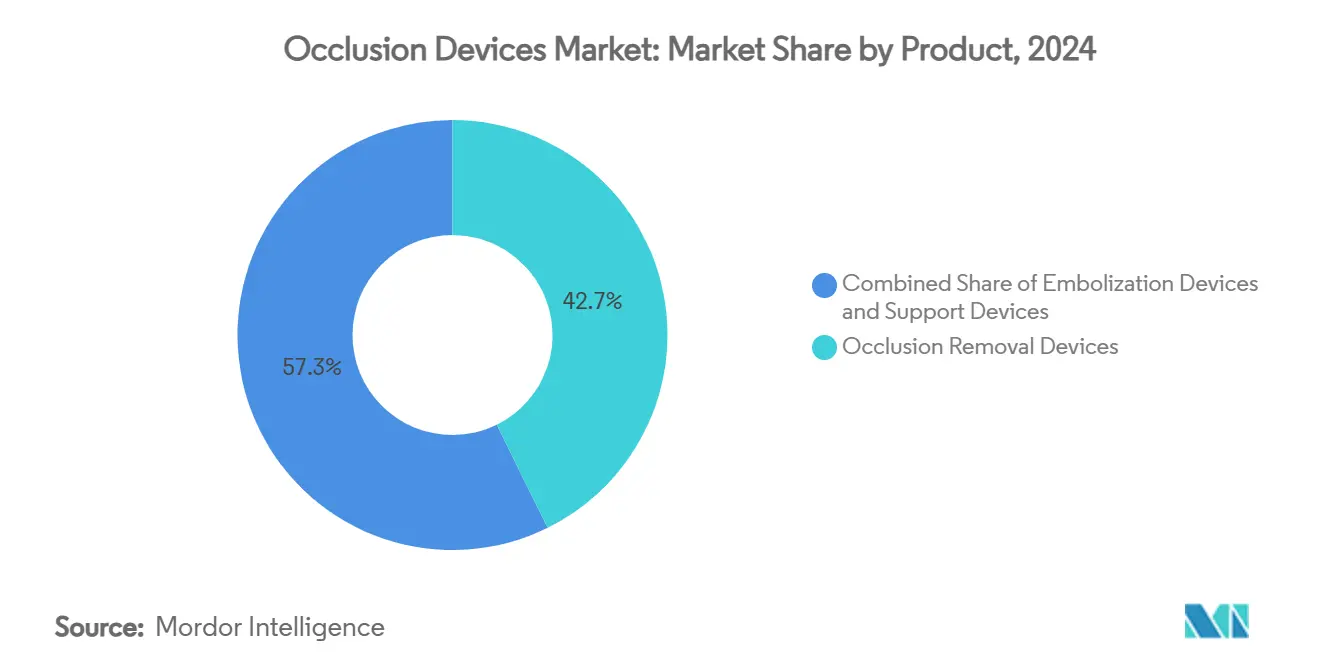

- Por tipo de produto, os dispositivos de remoção de oclusão capturaram 42,68% da participação do mercado de dispositivos de oclusão em 2024; os dispositivos de embolização são projetados para expandir a uma TCAC de 8,01% até 2030.

- Por material, o nitinol representou 43,93% da participação do tamanho do mercado de dispositivos de oclusão em 2024, enquanto os polímeros biorreabsorvíveis estão avançando a uma TCAC de 11,39% até 2030.

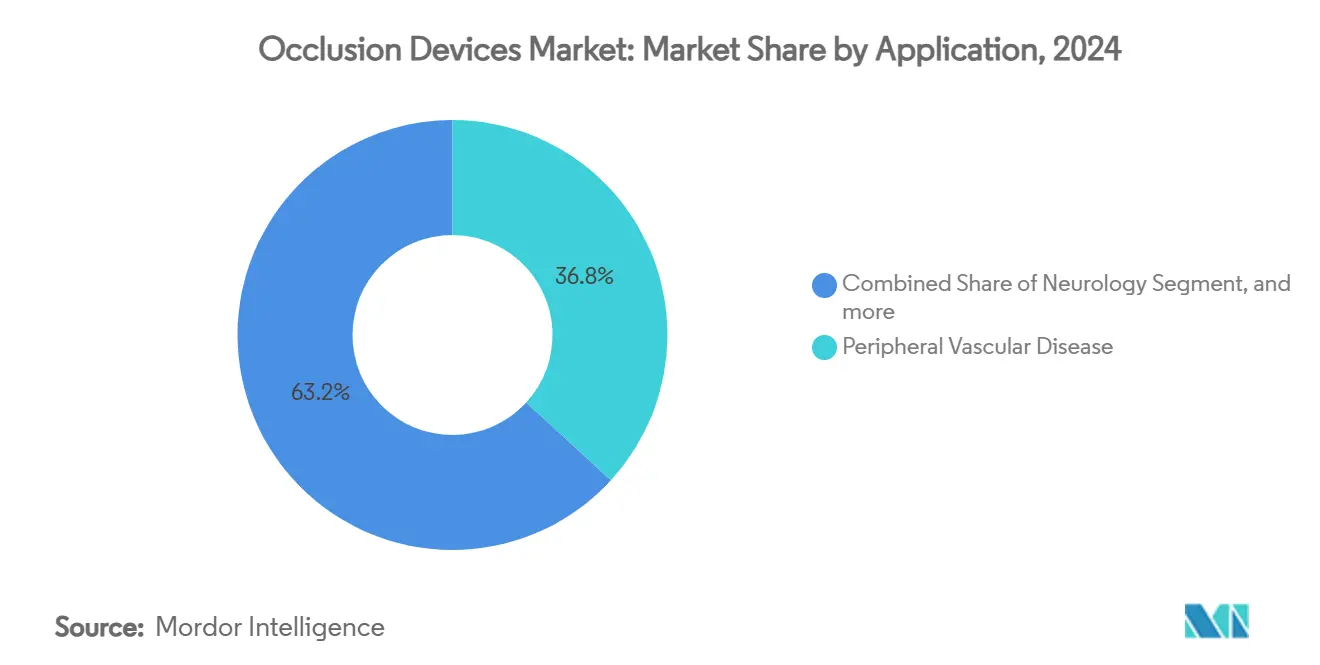

- Por aplicação, a doença vascular periférica representou 36,76% do tamanho do mercado de dispositivos de oclusão em 2024; a oncologia é prevista para crescer a uma TCAC de 9,75% no mesmo período.

- Por patologia da doença, o acidente vascular cerebral isquêmico manteve 37,81% de participação do mercado de dispositivos de oclusão em 2024, enquanto a embolização tumoral registra uma TCAC de 8,45% até 2030.

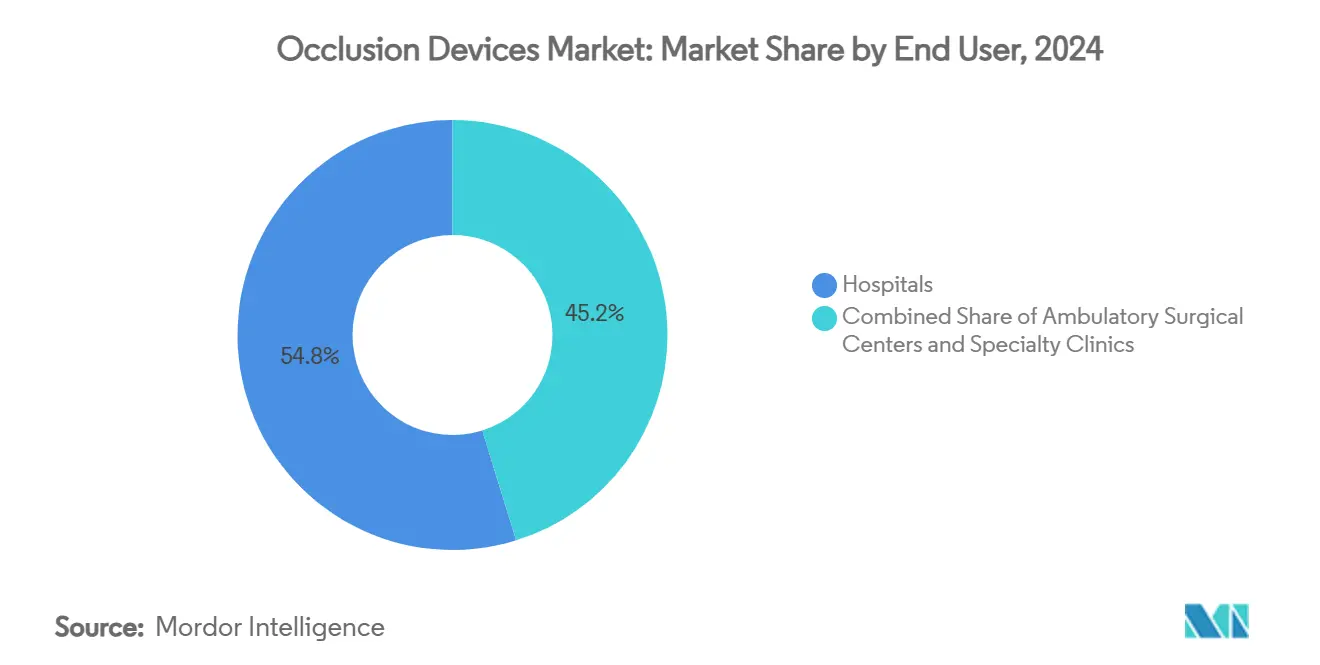

- Por usuário final, os hospitais mantiveram 54,83% de participação do mercado de dispositivos de oclusão em 2024, enquanto os centros cirúrgicos ambulatoriais registram uma TCAC de 10,82% até 2030.

- Por geografia, a América do Norte liderou com 43,04% de participação de receita em 2024; a Ásia-Pacífico é a região de crescimento mais rápido com uma TCAC de 12,58% até 2030.

Tendências e Insights do Mercado Global de Dispositivos de Oclusão

Análise do Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente Preferência por Procedimentos Oclusivos Minimamente Invasivos | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança para Modelos de Cuidados Endovasculares Ambulatoriais | +0.8% | América do Norte e núcleo da UE, expandindo para Ásia-Pacífico | Longo prazo (≥4 anos) |

| Integração de Imagens Guiadas por IA e Assistência Robótica | +1.1% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Cobertura de Seguro Mais Ampla para Intervenções de AVC | +0.9% | América do Norte, Europa, Ásia-Pacífico selecionada | Curto prazo (≤2 anos) |

| Crescente Demanda de Neuro-Oncologia Vinculada a SRS e Técnicas Trans-Radiais | +0.7% | Global, concentrada em grandes centros médicos | Longo prazo (≥4 anos) |

| Inovação de Materiais em Direção a Polímeros Biorreabsorvíveis | +0.6% | Global, com P&D acelerado na Europa e Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência por Procedimentos Oclusivos Minimamente Invasivos

Os reguladores aprovaram vários sistemas de próxima geração em 2024 que melhoram a capacidade de entrega e reduzem as taxas de complicação, ilustrando a confiança em abordagens menos invasivas.[1]U.S. Food and Drug Administration, "510(k) Clearances 2024," fda.gov Estudos comparativos mostram reduções de internação hospitalar de 1,5-2 dias e economias de custo total do episódio de 15-20% quando dispositivos de oclusão substituem a cirurgia aberta. Esses benefícios clínicos e econômicos encorajam a adoção pelos prestadores, especialmente em ambientes sensíveis ao reembolso. Centros ambulatoriais relatam aumentos de volume de dois dígitos à medida que protocolos minimamente invasivos se tornam rotina, reforçando a demanda por dispositivos que suportam alta no mesmo dia. Com a incidência de acidente vascular cerebral e doença arterial periférica aumentando entre populações envelhecidas, soluções de oclusão minimamente invasivas permanecem centrais aos algoritmos de tratamento futuros.

Mudança para Modelos de Cuidados Endovasculares Ambulatoriais

As regras de pagamento atualizadas do CMS de 2025 agora reembolsam uma lista mais ampla de procedimentos endovasculares em ambientes ambulatoriais.[2]Centers for Medicare & Medicaid Services, "Hospital Outpatient Prospective Payment System 2025," cms.gov Esta mudança permite que os ASCs invistam em plataformas de oclusão premium mantendo vantagens de custo sobre hospitais. Dados de registros multissítios indicam perfis de segurança equivalentes e custos totais 25-30% menores para procedimentos ASC. Os pagadores ganham com taxas de facilidade reduzidas, levando seguradoras a autorizar mais casos fora dos hospitais. Os fabricantes respondem com consoles compactos e kits de uso único projetados para salas de procedimento menores. À medida que a participação ambulatorial dos volumes endovasculares sobe, a demanda se concentra em dispositivos que equilibram portabilidade, facilidade de uso e desempenho clínico robusto.

Integração de Imagens Guiadas por IA e Assistência Robótica

A orientação preliminar da FDA emitida em 2025 define caminhos claros para algoritmos adaptativos, dando aos fornecedores certeza para incorporar IA diretamente em sistemas de oclusão. Ensaios clínicos destacam melhorias de 15-20% na precisão de colocação de dispositivos e tempos de fluoroscopia mais curtos quando navegação orientada por IA é usada. Plataformas robóticas reduzem ainda mais a variabilidade do operador, expandindo a elegibilidade para pacientes com anatomia desafiadora. Os primeiros adotantes documentam curvas de aprendizado mais rápidas e menor exposição à radiação para a equipe. A vantagem competitiva depende cada vez mais de conjuntos de dados validados e infraestrutura de vigilância pós-mercado que alimentam o refinamento de algoritmos, criando altas barreiras para novos entrantes.

Cobertura de Seguro Mais Ampla para Intervenções de AVC

O cronograma de taxas médicas do Medicare de 2025 aumenta o reembolso não apenas para trombectomia mecânica, mas também para treinamento de cuidadores e serviços de acompanhamento, reconhecendo o continuum completo do cuidado do AVC. Seguradoras comerciais alinham políticas, ampliando o acesso ao tratamento preventivo de aneurisma. Redes emergentes de tele-AVC ligam hospitais comunitários com centros de AVC urbanos, melhorando métricas de tempo para tratamento e estimulando a demanda de dispositivos em áreas anteriormente mal atendidas. Expansões de cobertura semelhantes na Ásia-Pacífico suportam o crescimento regional de dois dígitos à medida que governos abordam cargas crescentes de doenças cerebrovasculares.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos Custos de Capital em Ambientes com Recursos Limitados | -0.8% | Global, mais severo em mercados emergentes e áreas rurais | Longo prazo (≥ 4 anos) |

| Demandas de Treinamento para Técnicas de Neuro-Oclusão | -0.6% | Global, particularmente aguda em áreas rurais/mal atendidas | Médio prazo (2-4 anos) |

| Preocupações de Segurança de Material em Desvio de Fluxo | -0.4% | Global, com escrutínio intensificado na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Cadeias de Suprimento Vulneráveis para Ligas de Alto Grau | -0.5% | Global, mais impactante em centros de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital em Ambientes com Recursos Limitados

Prestadores de cuidados de saúde em economias emergentes lutam para financiar sistemas de oclusão premium em meio a prioridades de gastos concorrentes. A volatilidade da moeda e os custos de conformidade relacionados ao MDR da UE que os fornecedores repassam aos compradores aumentam os preços de aquisição em 15-25%.[3]Johnson & Johnson, "2024 Annual Report," jnj.com Inovações de financiamento como leasing e modelos de serviço compartilhado aliviam parcialmente as barreiras, mas a adoção fica atrás em hospitais rurais onde a carga de AVC é alta. Sem acesso consistente a dispositivos, essas regiões arriscam piores resultados e disparidades crescentes no cuidado.

Demandas de Treinamento para Técnicas de Neuro-Oclusão

O domínio de procedimentos avançados de trombectomia mecânica ou desvio de fluxo exige 50-100 casos supervisionados, limitando o número de operadores credenciados. A escassez de força de trabalho é pronunciada fora dos grandes centros acadêmicos, criando lacunas de utilização geográficas. Sistemas guiados por IA encurtam curvas de aprendizado, mas a certificação padronizada permanece irregular. Sociedades profissionais estão lançando currículos globais; no entanto, escalonar programas de mentoria leva tempo, restringindo o crescimento de curto prazo em mercados fronteiriços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Dispositivos de Remoção Sustentam Liderança Enquanto Embolização Cresce

Dispositivos de remoção garantiram 42,68% do mercado de dispositivos de oclusão em 2024 devido ao seu papel indispensável no cuidado de AVC de emergência onde a recanalização vascular rápida determina os resultados. Diretrizes clínicas robustas e reembolso favorável sustentam demanda constante, enquanto avanços de design iterativo como recuperadores de stent de engajamento de coágulo aprimorado aguçam o desempenho clínico. Recuperadores de bobina miniaturizados emergentes ampliam a anatomia tratável, reforçando a resistência do segmento. Simultaneamente, dispositivos de embolização registram uma TCAC de 8,01% até 2030, impulsionados pelo crescimento em oncologia e fluxos de trabalho preventivos de aneurisma. Prestadores preferem cada vez mais kits de terapia combinada que embalam agentes embólicos com cateteres de entrega, melhorando a eficiência do procedimento. Dispositivos de suporte crescem em conjunto, fornecendo microcateteres, fios-guia e ferramentas auxiliares que permitem implantação precisa através de vasculatura complexa.

Clínicos relatam utilização em expansão de dispositivos de remoção em territórios distais de AVC uma vez considerados inalcançáveis, graças a recuperadores de stent ultra-rastreáveis. Fabricantes integram marcadores radiopacos e designs de haste resistentes a dobras que mantêm feedback tátil enquanto melhoram a capacidade de entrega. Inovadores de embolização focam em bobinas bioativas e embólicos líquidos que alcançam oclusão definitiva com taxas de recanalização menores. À medida que indicações oncológicas e de trauma se ampliam, o equilíbrio de receita lentamente se inclina em direção à embolização, mas aplicações neurovasculares de emergência salvaguardam a primazia de sistemas de remoção dentro do mercado de dispositivos de oclusão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Nitinol Domina mas Biorreabsorvíveis Aceleram

Nitinol, com 43,93% de participação em 2024, permanece a espinha dorsal de dispositivos de oclusão de alto desempenho porque características de memória de forma e super-elásticas correspondem à anatomia cerebrovascular tortuosa. Fornecedores refinam pureza de liga e tratamentos de superfície para mitigar liberação de íons de níquel e melhorar a endotelialização. A platina continua servindo casos que requerem alta radiopacidade para visualização anatômica fina. Em contraste, polímeros biorreabsorvíveis registram uma TCAC de 11,39%, espelhando o apetite clínico por andaimes temporários que evitam artefatos de imagem de longo prazo e permitem intervenções futuras. Programas clínicos iniciais demonstram perfis de degradação previsíveis e respostas inflamatórias favoráveis, embora rendimentos de manufatura e protocolos de esterilização ainda adicionem prêmios de custo.

Fabricantes de dispositivos exploram construções híbridas, incorporando fibras radiopacas em matrizes poliméricas para combinar visibilidade com reabsorção. Órgãos regulatórios exigem dados rigorosos de degradação in vivo, atrasando a entrada no mercado para alguns conceitos. No entanto, uma vez que eficiências de escala se materializam, biorreabsorvíveis prometem expandir indicações onde implantes permanentes apresentam desafios de gerenciamento de risco ao longo da vida. A competição entre durabilidade metálica e conveniência polimérica provavelmente moldará orçamentos de P&D de materiais ao longo do período de previsão.

Por Aplicação: Oncologia Emerge como Pilar de Crescimento Rápido

Doença Vascular Periférica manteve 36,76% de participação do tamanho do mercado de dispositivos de oclusão em 2024 com base em protocolos endovasculares estabelecidos para salvamento de membros e alívio de oclusão crônica. O segmento fornece receita base previsível, mas sua curva de crescimento está amadurecendo. Aplicações oncológicas, registrando uma TCAC de 9,75%, alavancam oclusão para entregar quimioembolização e radioembolização diretamente a tumores, reduzindo toxicidade sistêmica e tempos de recuperação. Indicações neurovasculares de AVC permanecem robustas à medida que redes nacionais de AVC proliferam, enquanto urologia se beneficia modestamente do aumento da embolização para hiperplasia prostática benigna e malformações arteriovenosas.

Oncologistas intervencionais citam escores de qualidade de vida melhorados quando embolização direcionada precede terapia sistêmica. Imagem assistida por IA melhora o direcionamento de lesões, elevando ainda mais os resultados clínicos. Parcerias da indústria com especialistas em entrega de medicamentos buscam co-desenvolver regimes de combinação onde partículas embólicas funcionam como carreadores de medicamentos. Este borramento das linhas de dispositivo e farmacêutica poderia acelerar fluxos de receita oncológicos futuros centrados no mercado de dispositivos de oclusão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Patologia da Doença: Embolização Tumoral Ganha Impulso

AVC Isquêmico representou 37,81% da receita de 2024, refletindo seu status estabelecido como o maior segmento de patologia requerendo intervenção mecânica imediata. Evidência de registros multicêntricos registra >85% de sucesso de recanalização com recuperadores de stent modernos, mantendo forte demanda. Embolização tumoral cresce a uma TCAC de 8,45% à medida que radiologia intervencionista se expande além da paliação para intenção curativa em tumores hepatocelulares e renais selecionados. Tratamento de aneurisma cerebral se beneficia de desvio de fluxo profilático, enquanto volumes de oclusão arterial periférica aumentam em conjunto com a prevalência de diabetes.

O desempenho validado de dispositivos como WEB 17 em aneurismas rompidos e não rompidos amplia a confiança do médico. Enquanto isso, protocolos oncológicos adotam abordagens de embolização em estágios para reduzir sangramento operatório, apresentando oportunidades de receita recorrente à medida que pacientes passam por múltiplas sessões. À medida que a incidência de câncer sobe com populações envelhecidas, o nicho de embolização tumoral evolui para um pilar estratégico sustentando a expansão geral do mercado.

Por Usuário Final: ASCs Estreitam Rapidamente a Lacuna com Hospitais

Hospitais entregaram 54,83% da receita do mercado de dispositivos de oclusão em 2024, alavancando suítes de imagem abrangentes e capacidade de cuidados neuro-críticos necessária para casos complexos. Contudo, Centros Cirúrgicos Ambulatoriais são projetados para registrar uma TCAC de 10,82% à medida que incentivos de pagamento revisados e soluções de imagem portátil os capacitam a lidar com procedimentos de rotina de AVC e embolização. Clínicas especializadas ocupam um meio-termo, focando em intervenções oncológicas ou periféricas eletivas onde expertise estreita dirige tráfego de referência.

Operadores ASC citam economias de custo de 25-30% e alta satisfação do paciente devido a ciclos de admissão mais curtos. Fabricantes agora oferecem pacotes de equipamento de capital compacto sob medida para salas de procedimento ASC. Supervisão remota e orientação habilitada por IA reduzem ainda mais obstáculos de treinamento, ajudando configurações comunitárias a corresponder aos resultados de hospitais urbanos. Ao longo do horizonte de previsão, casos migrando para ASCs remodelarão padrões de aquisição, favorecendo fornecedores oferecendo descartáveis integrados e assinaturas de software de imagem sobre bens de capital pesados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

América do Norte gerou 43,04% da receita de 2024, impulsionada pela certeza de reembolso do Medicare, redes densas de centros de AVC, e um ecossistema de inovação maduro abrangendo hospitais acadêmicos e parceiros da indústria. A clareza política contínua da FDA em torno de IA e biorreabsorvíveis sustenta um ambiente de lançamento favorável para soluções de oclusão inovadoras. O sistema de pagador único do Canadá canaliza financiamento incremental para prevenção de AVC, enquanto a expansão hospitalar público-privada do México gradualmente adiciona capacidade de procedimento. Concentração de talentos e forte alinhamento pagador-prestador preservam a liderança da América do Norte apesar das pressões intensificantes de contenção de custos.

Ásia-Pacífico registra a TCAC regional mais rápida em 12,58% até 2030, sustentada pela construção hospitalar rápida, expansão de seguros, e prevalência crescente de doenças cerebrovasculares entre cidadãos envelhecidos. A estrutura de Compra Baseada em Volume da China comprime pontos de preço, mas o volume processual puro e lançamentos de centros de AVC provinciais compensam a pressão de margem. O Japão lidera pesquisas em microcateteres de alta precisão e composições de liga avançadas, embora ventos contrários demográficos moderem o crescimento processual de longo prazo. A Índia, com melhoria no pipeline de treinamento neuro-intervencionista e crescente cobertura de seguro da classe média, entrega crescimento de unidade de dois dígitos altos apesar de lacunas de infraestrutura. Coreia do Sul e Austrália fornecem demanda estável ancorada em instalações terciárias de alta acuidade e participação ativa em ensaios clínicos.

Europa mantém crescimento constante de dígito médio único impulsionado por sistemas robustos de cuidados de saúde universais, protocolos de cuidados de AVC continentais, e harmonização regulatória pan-UE que acelera lançamentos multi-mercado. Forças de engenharia da Alemanha suportam clusters de manufatura local, enquanto o Reino Unido, navegando ajustes pós-Brexit, permanece influente no desenvolvimento de diretrizes e pesquisa de resultados. Mercados do sul da Europa se beneficiam de Fundos de Coesão da UE canalizando capital para modernização hospitalar, enquanto a Europa Oriental oferece potencial de longo prazo à medida que estruturas de reembolso amadurecem. Iniciativas colaborativas entre a Agência Européia de Medicamentos e FDA aceleram o compartilhamento de evidências, encurtando o tempo para mercado para lançamentos de produtos trans-atlânticos.

Cenário Competitivo

A concentração do mercado é moderada, com conglomerados diversificados e especialistas neuro-vasculares focados competindo através de domínios processuais sobrepostos. A aquisição de USD 4,9 bilhões da Inari Medical pela Stryker e a compra de USD 13,1 bilhões da Shockwave Medical pela Johnson & Johnson em 2025 ilustram estratégias de integração vertical visando agrupar oclusão, aterectomia e litotripsia intravascular para capturar economia completa de episódio de cuidado. Esses negócios melhoram vendas cruzadas em fluxos de trabalho de AVC e doença arterial periférica e consolidam ativos de dados clínicos críticos para treinamento de algoritmo de IA.

Diferenciação tecnológica depende cada vez mais de software de imagem proprietário e plataformas de navegação robótica. Empresas com registros extensos pós-mercado alimentam motores de aprendizado de máquina que otimizam seleção e colocação de dispositivo em tempo real. Orientação FDA sobre algoritmos adaptativos confere vantagem de primeiro movimento a empresas com conjuntos de dados validados, elevando a barreira de conformidade para start-ups. Enquanto isso, inovadores visando polímeros biorreabsorvíveis atraem capital de risco ansioso para apostar em materiais disruptivos, embora desafios de aumento de escala persistam.

Resistência da cadeia de suprimentos emerge como prioridade estratégica após escassezes de liga em 2024 exporem dependência em uma base de fornecedores estreita. Jogadores líderes agora fazem fornecimento duplo de nitinol e investem em manufatura aditiva para localizar produção. Redes de treinamento e serviço permanecem fossas competitivas críticas; fornecedores fornecem plataformas de educação turnkey e supervisão remota para acelerar a integração do cliente, particularmente em mercados emergentes onde densidade de operador é baixa. No geral, competidores combinam M&A, P&D, e diferenciação de serviço para defender participação no mercado de dispositivos de oclusão em evolução.

Líderes da Indústria de Dispositivos de Oclusão

-

Abbott Laboratories

-

Boston Scientific Corporation

-

BTG International Ltd

-

Medtronic

-

Edwards Lifesciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Autorização 510(k) da FDA para Embolização de Dispositivo Vascular NED recebeu autorização 510(k) da FDA para seu Dispositivo Aprimorado de Nitinol (NED), uma ferramenta especializada de embolização vascular projetada para uso em procedimentos de embolização arterial e venosa dentro da vasculatura periférica. Este marco regulatório valida o perfil de segurança e desempenho do dispositivo, preparando o terreno para adoção clínica mais ampla do NED e reforçando o papel da Embolização no avanço de terapias intervencionistas de precisão.

- Janeiro 2025: Front Line Medical Technologies lançou COBRA-OS o menor dispositivo de oclusão aórtica do mundo no Reino Unido seguindo aprovação de marca CE sob Regulamento de Dispositivo Médico (MDR) como dispositivo classe III. Projetado para controle rápido de hemorragia, COBRA-OS está posicionado para transformar cuidados de trauma com sua aplicação salvadora de vidas em cenários de sangramento crítico.

- Janeiro 2025: Prytime Medical alcançou seu primeiro uso civil do cateter pREBOA-PRO na União Européia, apoiado pela aprovação de Marca CE recém-concedida. Como o único dispositivo do mundo projetado para oclusão aórtica prolongada, pREBOA-PRO permite tempos de oclusão seguros estendidos até duas horas, quebrando além da janela REBOA tradicional de 30 minutos. Este desenvolvimento avança capacidades de ressuscitação para hemorragias com risco de vida através de configurações de trauma militar e civil.

- Outubro 2024: Conformal Medical, Inc. começou inscrição no Estudo GLACE, uma investigação clínica européia de imagem guiada por ICE durante procedimentos de fechamento do apêndice atrial esquerdo (LAA) usando seu dispositivo CLAAS AcuFORM. Direcionando pacientes com fibrilação atrial não-valvar, o estudo de braço único abrange locais clínicos na Dinamarca, Itália e República Tcheca destacando o compromisso da empresa com inovação em terapias estruturais cardíacas.

Escopo do Relatório Global do Mercado de Dispositivos de Oclusão

Conforme o escopo deste relatório, dispositivos de oclusão são usados para criar oclusão nos vasos a fim de parar o fluxo sanguíneo.

O mercado de dispositivos de oclusão é segmentado por produto (dispositivos de remoção de oclusão (recuperadores de bobina, recuperadores de stent, e outros dispositivos de remoção de oclusão), dispositivos de embolização, e dispositivos de suporte), aplicação (doença vascular periférica, neurologia, oncologia, urologia, e outras aplicações), usuário final (hospitais, centros cirúrgicos ambulatoriais, e outros usuários finais), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório do mercado também cobre os tamanhos de mercado estimados e tendências para 17 diferentes países através das principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Remoção de Oclusão | Recuperadores de Bobina |

| Recuperadores de Stent | |

| Outros Dispositivos de Remoção | |

| Dispositivos de Embolização | |

| Dispositivos de Suporte |

| Nitinol |

| Platina |

| Polímeros Biorreabsorvíveis |

| Doença Vascular Periférica |

| Neurologia |

| Oncologia |

| Urologia |

| Outras Aplicações |

| AVC Isquêmico |

| Aneurisma Cerebral |

| Oclusão Arterial Periférica |

| Embolização Tumoral |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Dispositivos de Remoção de Oclusão | Recuperadores de Bobina |

| Recuperadores de Stent | ||

| Outros Dispositivos de Remoção | ||

| Dispositivos de Embolização | ||

| Dispositivos de Suporte | ||

| Por Material | Nitinol | |

| Platina | ||

| Polímeros Biorreabsorvíveis | ||

| Por Aplicação | Doença Vascular Periférica | |

| Neurologia | ||

| Oncologia | ||

| Urologia | ||

| Outras Aplicações | ||

| Por Patologia da Doença | AVC Isquêmico | |

| Aneurisma Cerebral | ||

| Oclusão Arterial Periférica | ||

| Embolização Tumoral | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de oclusão?

O tamanho do mercado de dispositivos de oclusão é USD 3,46 bilhões em 2025 e está projetado para atingir USD 4,69 bilhões até 2030 a uma TCAC de 6,27%.

Qual segmento de produto lidera o mercado?

Dispositivos de remoção de oclusão lideram com 42,68% de participação de receita em 2024, impulsionados por seu papel em intervenções de AVC de emergência.

Por que os Centros Cirúrgicos Ambulatoriais são importantes para o crescimento futuro?

Expansões de reembolso do CMS tornam ASCs locais custo-efetivos para procedimentos endovasculares, suportando uma TCAC de 10,82% para este segmento de usuário final até 2030.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico registra uma TCAC de 12,58%, impulsionada pelo desenvolvimento rápido de infraestrutura de cuidados de saúde e prevalência crescente de AVC.

Que inovação de material está moldando o desenvolvimento de produtos?

Polímeros biorreabsorvíveis, crescendo a uma TCAC de 11,39%, abordam preocupações sobre implantes permanentes e abrem novas oportunidades terapêuticas.

Como a inteligência artificial está influenciando procedimentos de dispositivo de oclusão?

Integração de IA guiada pela FDA melhora a precisão de colocação em até 20% e encurta tempos de procedimento, dando aos primeiros adotantes uma vantagem competitiva.

Página atualizada pela última vez em: