Tamanho e Participação do Mercado de Dispositivos para Cirurgia Minimamente Invasiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

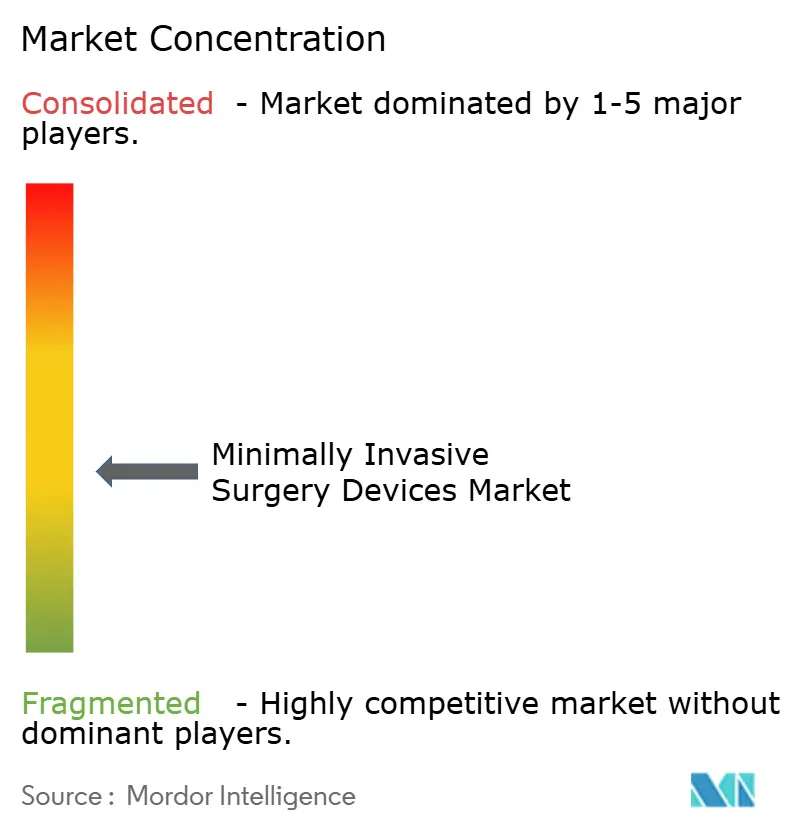

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia Minimamente Invasiva por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos para Cirurgia Minimamente Invasiva cresça de USD 36,52 bilhões em 2025 para USD 38,9 bilhões em 2026 e está previsto para atingir USD 53,33 bilhões até 2031 a um CAGR de 6,52% no período 2026-2031.

A demanda robusta reflete a contínua transição da cirurgia aberta tradicional para tratamentos guiados com precisão que encurtam os tempos de recuperação e reduzem as taxas de complicações. A adoção acelerada de plataformas robóticas, o maior suporte de reembolso para intervenções ambulatoriais e a rápida convergência tecnológica em torno da inteligência artificial são forças fundamentais que moldam esse crescimento. Os instrumentos manuais continuam a servir como o principal recurso procedimental, mas os sistemas robóticos estão se expandindo rapidamente à medida que os hospitais buscam eficiências de fluxo de trabalho e diferenciação. Sistemas emergentes de porta única, conjuntos de visualização assistidos por IA e dispositivos de ablação por campo pulsado ilustram como a inovação contínua está ampliando as possibilidades clínicas e expandindo os grupos de pacientes endereçáveis. À medida que os pagadores recompensam ambientes cirúrgicos que reduzem os dias de internação, os centros ambulatoriais ganham impulso, ampliando ainda mais o mercado de dispositivos para cirurgia minimamente invasiva.

Principais Conclusões do Relatório

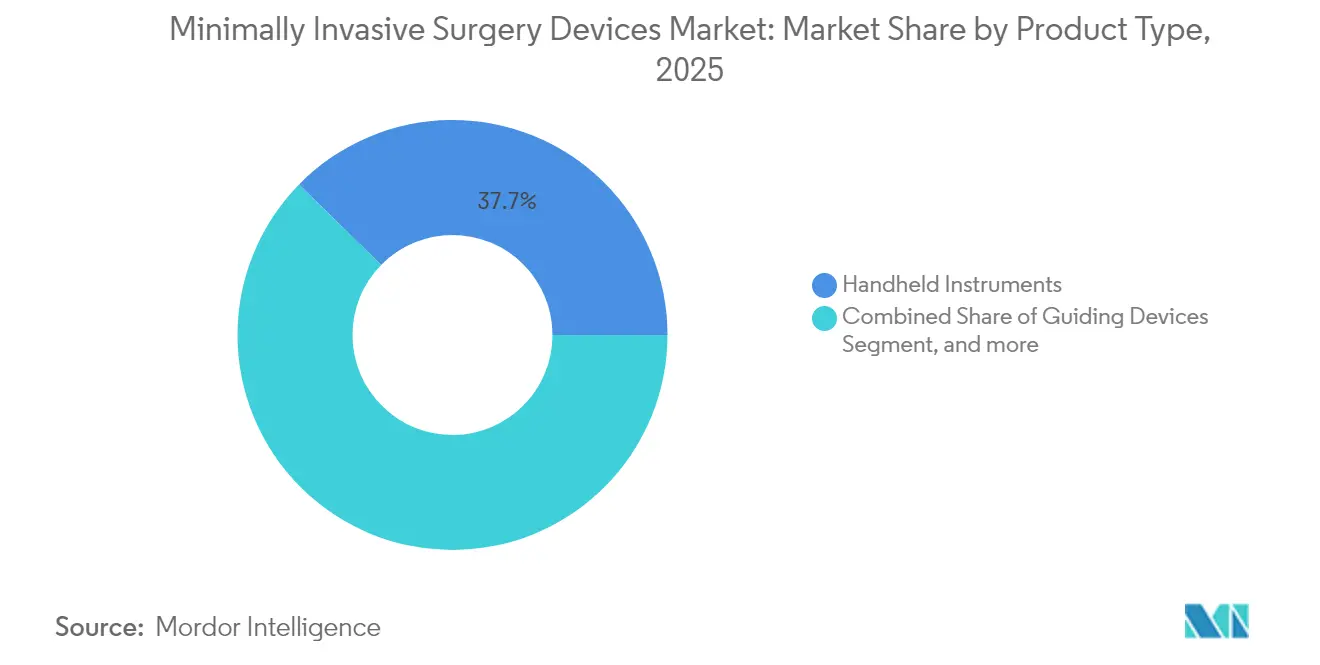

- Por tipo de produto, os instrumentos manuais lideraram com 37,65% da participação do mercado de dispositivos para cirurgia minimamente invasiva em 2025, enquanto os sistemas robóticos assistidos estão projetados para registrar o CAGR mais rápido de 9,12% até 2031.

- Por aplicação, os procedimentos ortopédicos detinham 24,55% da participação do tamanho do mercado de dispositivos para cirurgia minimamente invasiva em 2025, e as aplicações neurológicas estão previstas para se expandir a um CAGR de 7,62% até 2031.

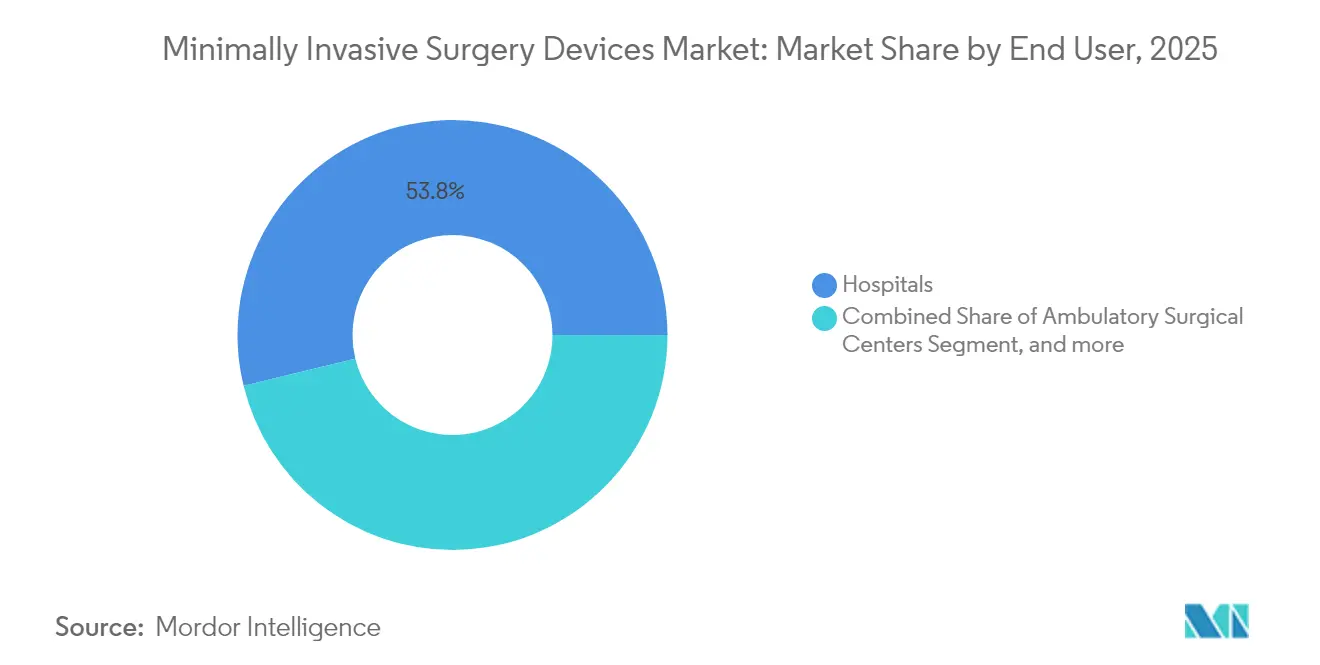

- Por usuário final, os hospitais responderam por 53,80% da participação do tamanho do mercado de dispositivos para cirurgia minimamente invasiva em 2025, enquanto os centros cirúrgicos ambulatoriais estão no caminho de um CAGR de 8,73% até 2031.

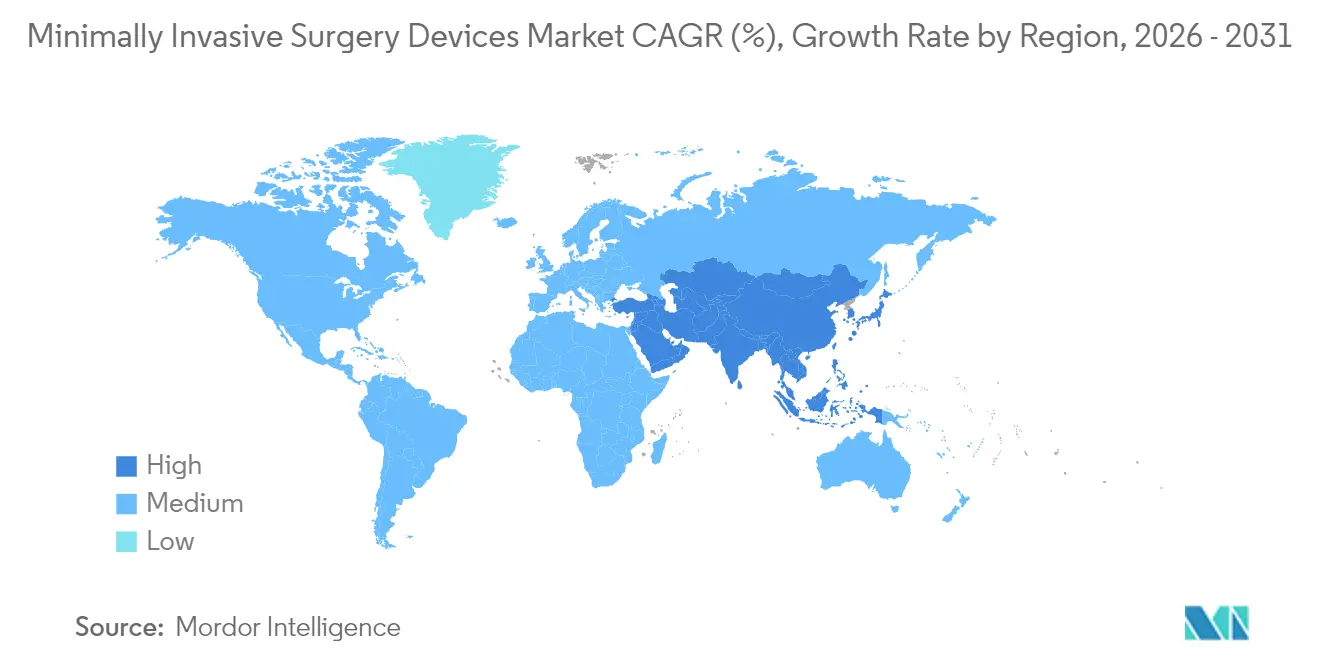

- Por geografia, a América do Norte detinha 42,00% da participação do mercado de dispositivos para cirurgia minimamente invasiva em 2025, e a Ásia-Pacífico representa a região de crescimento mais rápido com um CAGR de 9,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Cirurgia Minimamente Invasiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior aceitação de cirurgia minimamente invasiva em relação à cirurgia aberta | +1.8% | Global | Médio prazo (2-4 anos) |

| Crescente prevalência de doenças crônicas e relacionadas ao estilo de vida | +1.5% | Global, mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Rápida adoção de plataformas robóticas assistidas | +2.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ajustes de reembolso favorecendo cirurgia minimamente invasiva ambulatorial | +1.2% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Visualização guiada por IA melhorando a precisão cirúrgica | +0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por cirurgia minimamente invasiva de porta única e por orifício natural | +0.7% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Aceitação da Cirurgia Minimamente Invasiva em Relação à Cirurgia Aberta

A crescente defesa dos pacientes por cuidados menos traumáticos, os mandatos hospitalares que priorizam protocolos de cirurgia minimamente invasiva em primeiro lugar e os incentivos dos pagadores estão acelerando a adoção. O sistema de ablação por campo pulsado FARAPULSE da Boston Scientific superou USD 1 bilhão em receita dentro de 12 meses após o lançamento, evidenciando o apetite por tecnologias que reduzem a complexidade procedimental enquanto preservam os resultados.[1]Boston Scientific, "Sistema de Ablação por Campo Pulsado FARAPULSE Supera USD 1 Bilhão," bostonscientific.com A mudança é mais pronunciada no manejo do ritmo cardíaco, onde a energia de campo pulsado oferece direcionamento seletivo de tecidos e menores taxas de complicações do que as modalidades térmicas. As instituições estão observando eficiências na utilização de leitos e reduções nas readmissões que solidificam ainda mais a preferência pela cirurgia minimamente invasiva. As seguradoras agora fornecem rotineiramente condições de cobertura favoráveis para intervenções minimamente invasivas, alinhando as justificativas econômicas e clínicas. À medida que os currículos de treinamento reposicionam as competências em cirurgia minimamente invasiva como habilidades essenciais, o mercado de dispositivos para cirurgia minimamente invasiva ganha uma base duradoura para o crescimento de longo prazo.

Crescente Prevalência de Doenças Crônicas e Relacionadas ao Estilo de Vida

A incidência global de diabetes, distúrbios cardiovasculares e obesidade está elevando os volumes cirúrgicos adequados para soluções menos invasivas. A substituição transcateter da valva mitral Tendyne da Abbott, aprovada pela FDA, trata pacientes inaptos para cirurgia aberta, abrindo um nicho considerável nas intervenções cardíacas estruturais.[2]Abbott Laboratories, "Substituição Transcateter da Valva Mitral Tendyne Aprovada pela FDA," abbott.com A fibrilação atrial afeta 33,5 milhões de pessoas em todo o mundo, criando demanda sustentada por sistemas de ablação por cateter que oferecem terapia definitiva sem esternotomia. As técnicas bariátricas de porta única estão expandindo a elegibilidade para cirurgia de perda de peso ao reduzir a dor pós-operatória e melhorar os tempos de recuperação. À medida que os sistemas de saúde transitam de cuidados reativos para preventivos, os dispositivos minimamente invasivos estão posicionados como ferramentas custo-efetivas que reduzem os encargos das doenças crônicas. O crescimento procedimental resultante sustenta ganhos incrementais no mercado de dispositivos para cirurgia minimamente invasiva.

Rápida Adoção de Plataformas Robóticas Assistidas

A robótica está se difundindo além das aplicações laparoscópicas tradicionais para a ortopedia, neurologia e coluna vertebral. O Sistema ROSA Shoulder da Zimmer Biomet concluiu a primeira artroplastia de ombro robótica assistida em 2024, ilustrando o alcance cada vez maior da tecnologia.[3]Zimmer Biomet, "Primeira Artroplastia de Ombro Robótica Assistida Usando ROSA," zimmerbiomet.com A inteligência artificial adiciona análises preditivas aos controles robóticos, encurtando as curvas de aprendizado e padronizando os resultados. A aquisição da Asensus Surgical pela Karl Storz em 2024 destacou o forte interesse estratégico em plataformas de próxima geração. As arquiteturas de porta única oferecem incisões menores enquanto preservam a destreza, ampliando o apelo aos pacientes. As instituições justificam os desembolsos de capital por meio da retenção de cirurgiões, menos complicações e maiores pontuações de satisfação dos pacientes, acelerando o impulso para o mercado de dispositivos para cirurgia minimamente invasiva.

Visualização Guiada por IA Melhorando a Precisão Cirúrgica

Os algoritmos de aprendizado de máquina agora sobrepõem imagens com orientação consciente da anatomia, aumentando a precisão no posicionamento de implantes, margens tumorais e navegação vascular. A aquisição da OrthoGrid pela Zimmer Biomet em 2024 incorpora IA na imagem intraoperatória, reduzindo as taxas de revisão de substituição de quadril e prolongando a vida útil dos implantes. A visão computacional integrada aos endoscópios automatiza a detecção de lesões, auxiliando no diagnóstico precoce. A análise baseada em nuvem produz atualizações contínuas de software que criam fluxos de receita recorrentes. As plataformas de simulação usam feedback de IA para acelerar a proficiência dos estagiários, aliviando assim a escassez de cirurgiões. Essa convergência de capacidades de IA e visualização é um catalisador poderoso para o mercado de dispositivos para cirurgia minimamente invasiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de cirurgiões qualificados em cirurgia minimamente invasiva | -1.4% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Sistemas robóticos com uso intensivo de capital | -0.9% | Mercados emergentes, sistemas de saúde menores | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para descartáveis essenciais | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em conjuntos de salas cirúrgicas conectadas | -0.3% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Cirurgiões Qualificados em Cirurgia Minimamente Invasiva

As técnicas robóticas avançadas e de porta única exigem de 50 a 100 casos supervisionados para a proficiência, um obstáculo que retarda a adoção mesmo onde o hardware está disponível. Os mercados emergentes enfrentam escassez pronunciada à medida que a migração de cirurgiões para regiões de maior renda corrói a capacidade local. Programas de simulação, mentoria remota e orientação por realidade aumentada atenuam, mas não eliminam, as lacunas de habilidades. As iniciativas políticas que financiam programas de especialização estão se expandindo, mas o intervalo de tempo para produzir especialistas totalmente treinados continua sendo um freio estrutural no mercado de dispositivos para cirurgia minimamente invasiva.

Sistemas Robóticos com Uso Intensivo de Capital

Os preços de compra iniciais, os contratos anuais de serviço e os custos de instrumentos descartáveis frequentemente excedem USD 2 milhões ao longo dos primeiros cinco anos de um sistema. Hospitais menores e centros ambulatoriais avaliam esses custos em relação a volumes de procedimentos incertos e tetos de reembolso. As proteções de cibersegurança adicionam despesas extras; o ransomware interrompeu agendas de cirurgias eletivas e forçou paralisações custosas. Modelos de arrendamento e financiamento baseado em resultados estão surgindo, mas muitos prestadores permanecem cautelosos, amortecendo as taxas de penetração de conjuntos robóticos de alto nível no setor de dispositivos para cirurgia minimamente invasiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Ascensão da Robótica Desafia a Dominância dos Instrumentos Manuais

Os instrumentos manuais continuaram a comandar a maior parcela do tamanho do mercado de dispositivos para cirurgia minimamente invasiva, gerando 37,65% da receita em 2025. Sua ubiquidade em procedimentos de laparoscopia, endoscopia e baseados em cateter garante resiliência mesmo com o surgimento de novas modalidades. Por outro lado, os sistemas robóticos assistidos, embora menores em valor absoluto, estão previstos para registrar um CAGR de 9,12%, o mais rápido da categoria, à medida que os hospitais aproveitam sua precisão e benefícios ergonômicos para lidar com cirurgias complexas. Os dispositivos de guia, como cateteres e fios-guia, permanecem indispensáveis, proporcionando crescimento incremental constante. As plataformas eletrocirúrgicas estão migrando para fontes de energia avançadas que selam os vasos de forma mais confiável, e os dispositivos de ablação estão se deslocando para tecnologias de campo pulsado que minimizam os danos colaterais aos tecidos.

Os novos participantes do mercado estão canalizando investimentos para a robótica de porta única, posicionando esses sistemas para reduzir a dependência de configurações de múltiplas portas favorecidas pelos instrumentos manuais. As atualizações de visualização 4K e 8K vinculadas à IA rejuvenescem os laparoscópios legados, estendendo sua vida útil enquanto elevam a precisão diagnóstica. Os lasers ablativos estão ganhando espaço na remoção precisa de tecidos para procedimentos de otorrinolaringologia e ginecologia, expandindo o espaço endereçável do mercado de dispositivos para cirurgia minimamente invasiva. À medida que os ciclos tecnológicos se aceleram, o mix de produtos continuará a se inclinar para hardware aprimorado por software, mas os instrumentos mecânicos essenciais preservarão sua relevância por meio da acessibilidade e familiaridade.

Por Aplicação: Procedimentos Neurológicos Aceleram Além da Liderança Ortopédica

A cirurgia ortopédica há muito exemplifica a maturidade da cirurgia minimamente invasiva, mantendo uma participação de 24,55% do tamanho do mercado de dispositivos para cirurgia minimamente invasiva em 2025, com base na força das adaptações de joelho, quadril e coluna vertebral. A alta certeza de reembolso e a abundante evidência clínica sustentam a utilização. Os procedimentos neurológicos, no entanto, estão no caminho de um CAGR de 7,62%, pois a navegação guiada por IA permite ressecções tumorais seguras e cateteres robóticos percorrem a vasculatura cerebral tortuosa com precisão milimétrica. As intervenções cardiovasculares estendem as técnicas transcateter para a doença cardíaca estrutural, enquanto a endoscopia gastrointestinal integra a detecção de pólipos por IA para elevar as taxas de detecção de adenomas.

A fertilização cruzada entre especialidades está aumentando. Os braços robóticos inicialmente concebidos para prostatectomia agora suportam a fusão lombar transforaminal, indicando um design convergente de dispositivos. Os segmentos estético e bariátrico, antes periféricos, exploram a laparoscopia de porta única para reduzir cicatrizes e acelerar a deambulação, ampliando assim o horizonte de receita no mercado de dispositivos para cirurgia minimamente invasiva. Espera-se que a diversificação contínua das indicações clínicas equilibre o crescimento entre os volumes ortopédicos legados e a demanda neurológica emergente.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Desafiam a Dominância Hospitalar

Os hospitais entregaram 53,80% da receita global em 2025 por meio de ofertas abrangentes de serviços e amplitude procedimental. Suas capacidades integradas de terapia intensiva permanecem essenciais para pacientes de alto risco, garantindo o papel central dos hospitais no mercado de dispositivos para cirurgia minimamente invasiva. No entanto, os centros cirúrgicos ambulatoriais estão registrando um CAGR de 8,73%, beneficiando-se de filas de agendamento mais curtas, taxas de instalação mais baixas e aprovação crescente dos pagadores para versões ambulatoriais de procedimentos anteriormente realizados em regime de internação. As clínicas especializadas estão conquistando nichos em oftalmologia, otorrinolaringologia e manejo da dor, onde o volume focado gera eficiências superiores.

Os avanços anestésicos que facilitam a alta no mesmo dia aumentam a competitividade dos centros cirúrgicos ambulatoriais. Fornecedores como a Zimmer Biomet agora personalizam pacotes de equipamentos de capital para ambientes ambulatoriais, agrupando modelos de aluguel de robótica, descartáveis e treinamento de pessoal para reduzir os limites de adoção. Os hospitais respondem com alas ambulatoriais satélites, combinando a conveniência dos centros cirúrgicos ambulatoriais com capacidades imediatas de escalonamento. As mudanças regulatórias, incluindo as expansões do CMS dos códigos de procedimentos elegíveis para ambulatório, continuam a inclinar o volume para locais descentralizados, redefinindo a estratégia de canal para os fabricantes no mercado de dispositivos para cirurgia minimamente invasiva.

Análise Geográfica

A América do Norte manteve 42,00% da receita global em 2025, sustentada por reembolso robusto, pipelines de treinamento avançados e vias regulatórias rápidas que encurtam o tempo de comercialização de dispositivos inovadores. Os sistemas de saúde em consolidação negociam contratos de aquisição em nível empresarial, concedendo aos principais fornecedores acesso escalável em redes hospitalares de múltiplos estados. O envelhecimento demográfico e a alta prevalência de doenças crônicas sustentam a expansão procedimental constante, enquanto os centros acadêmicos pioneiros em novas técnicas as difundem para ambientes comunitários.

A Ásia-Pacífico representa o território de crescimento mais rápido, avançando a um CAGR de 9,98% até 2031, impulsionada por adições de capacidade, aumento da renda da classe média e promoção governamental do turismo médico. A China fomenta a inovação doméstica enquanto faz parcerias com empresas globais de dispositivos para estimular a transferência de tecnologia. O mercado sensível a custos da Índia recorre a plataformas de engenharia de valor, frequentemente reformando sistemas ocidentais para atender aos pontos de preço. O Japão implanta soluções robóticas premium para lidar com a escassez de cirurgiões e acomodar uma população envelhecida. A Coreia aproveita hospitais de última geração para atrair pacientes internacionais que buscam procedimentos estéticos e de coluna vertebral.

O rigoroso quadro regulatório de dispositivos médicos da Europa promove alta qualidade de produtos, mas prolonga os ciclos de aprovação, exigindo dossiês clínicos robustos. A Alemanha permanece um bastião de manufatura, e o Serviço Nacional de Saúde do Reino Unido fornece conjuntos de dados em larga escala que facilitam a geração de evidências. O Oriente Médio e a África, embora incipientes, estão investindo em centros terciários emblemáticos, particularmente nos países do Conselho de Cooperação do Golfo que buscam reduzir as viagens médicas ao exterior. A América Latina mostra adoção desigual; o mix público-privado do Brasil sustenta o progresso apesar da volatilidade macroeconômica. Coletivamente, a heterogeneidade regional obriga os fornecedores a adotar estratégias de entrada diferenciadas que salvaguardem a conformidade enquanto escalam o mercado de dispositivos para cirurgia minimamente invasiva.

Cenário Competitivo

O mercado é moderadamente fragmentado, com as multinacionais líderes implantando escala para financiar pesquisa e desenvolvimento, buscar aquisições e negociar contratos de compras em grupo. A Intuitive Surgical é pioneira em robótica de múltiplas portas, mas concorrentes incluindo Medtronic, Zimmer Biomet e Johnson & Johnson estão lançando plataformas rivais, intensificando a concorrência de preços e recursos. A cibersegurança agora ocupa o mesmo nível que a precisão como diferenciador, com os diretores de tecnologia da informação dos hospitais exigindo pipelines de dados criptografados e arquiteturas de confiança zero para conjuntos de salas cirúrgicas conectadas.

Os complementos de software de IA estão criando ecossistemas adesivos que prendem os clientes a descartáveis e assinaturas de análise específicos do fornecedor, gerando receita recorrente além da venda de capital inicial. Empresas menores conquistam nichos por meio de endoscópios de uso único, geradores de campo pulsado e módulos de câmera com chip na ponta, frequentemente saindo por meio de venda comercial para estratégicos maiores ansiosos para preencher lacunas no portfólio. As colaborações estratégicas com provedores de nuvem aceleram a implantação de algoritmos, enquanto os fabricantes contratados na Ásia permitem a otimização de custos. A maior diligência devida segue os choques na cadeia de suprimentos, levando à diversificação de componentes para salvaguardar a produção. O resultado líquido é uma corrida para integrar robótica, visualização e análise de dados em plataformas unificadas que ampliam a presença no mercado de dispositivos para cirurgia minimamente invasiva.

Líderes do Setor de Dispositivos para Cirurgia Minimamente Invasiva

Olympus Corporation

Stryker Corporation

HOYA Corporation

Medtronic

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante está na construção de sistemas de sala de cirurgia mais integrados e modulares, que conectam planejamento pré-operatório, navegação intraoperatória e execução robótica em várias especialidades, em vez de limitar a adoção a plataformas de procedimento único. As aprovações do Stealth AXiS da Medtronic nos Estados Unidos em 2026 (coluna vertebral, seguida de crânio e ORL) e sua marcação CE de abril de 2026 também indicam como os fornecedores estão estendendo arquiteturas unificadas de navegação e robótica para fluxos de trabalho clínicos mais amplos. Essa direção pode impulsionar a demanda por instrumentos compatíveis, ferramentas de visualização e atualizações de software.

A inovação em energia e a expansão de portfólio também criam espaço adicional em intervenções baseadas em cateter de alto volume e nas cadeias de ferramentas centrais de endoscopia e urologia. Em 2026, a Johnson & Johnson obteve a aprovação da FDA para uma plataforma Dual Energy THERMOCOOL SMARTTOUCH SF que combina energia de radiofrequência e campo pulsado em um único cateter, reforçando o avanço em direção a capacidades de campo pulsado que visam reduzir os efeitos colaterais nos tecidos durante a ablação. No acesso ao procedimento, as aprovações 510(k) da FDA, como os trocartes com vedação de válvula da Karl Storz (2026) e as atualizações de cistoscopia e vedação por energia da Olympus, sustentam os ciclos de substituição e a padronização para hospitais e centros cirúrgicos ambulatoriais. A atividade de fusões e aquisições, incluindo a aquisição da BioProtect pela Olympus, amplia ainda mais os caminhos de tratamento minimamente invasivo ao adicionar tecnologias adjacentes de urologia e oncologia.

Desenvolvimentos recentes do setor

- Junho de 2026: a Medtronic concluiu a aquisição da Scientia Vascular por 550 milhões de USD, adicionando tecnologias de acesso e terapêuticas neurovasculares. O negócio fortalece a posição da Medtronic em procedimentos neurovasculares minimamente invasivos e apoia o agrupamento de portfólio entre acesso, navegação e tratamento em vias de cuidado de derrame e relacionadas.

- Maio de 2026: a Boston Scientific anunciou um investimento estratégico de 1,5 bilhão de USD na MiRus LLC por uma participação acionária de aproximadamente 34%, com opções vinculadas a ativos do sistema TAVR da MiRus. O investimento aumenta a exposição da Boston Scientific a intervenções cardíacas estruturais e complementa seu franchise mais amplo de dispositivos cardiovasculares minimamente invasivos.

- Julho de 2025: a Teleflex concluiu a aquisição do negócio de Intervenção Vascular da BIOTRONIK por 760 milhões de EUR (cerca de 825 milhões de USD). A aquisição ampliou o portfólio intervencionista da Teleflex em intervenções periféricas, com ofertas adicionais de cateteres e stents, melhorando sua capacidade de competir em contas hospitalares orientadas por procedimentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado inclui dispositivos e sistemas usados para realizar procedimentos cirúrgicos minimamente invasivos, em que o acesso é feito por pequenas incisões e os cirurgiões dependem de imagem, energia e instrumentos especializados para concluir a operação.

Exclusões de escopo: excluímos consumíveis cirúrgicos de rotina e suprimentos hospitalares gerais que não são específicos de abordagens minimamente invasivas.

Visão geral da segmentação

- Por Tipo de Produto

- Instrumentos Manuais

- Dispositivos de Guia

- Cateteres de Guia

- Fios-Guia

- Dispositivos Eletrocirúrgicos

- Dispositivos Endoscópicos

- Dispositivos Laparoscópicos

- Dispositivos de Monitoramento e Visualização

- Dispositivos de Ablação

- Dispositivos a Laser

- Sistemas Cirúrgicos Robóticos Assistidos

- Outros Dispositivos para Cirurgia Minimamente Invasiva

- Por Aplicação

- Estética

- Cardiovascular

- Gastrointestinal

- Ginecológica

- Ortopédica

- Urológica

- Neurológica

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental estabeleceu a camada base do modelo, principalmente mapeando volumes de procedimentos, vias de cuidado e adoção de técnicas minimamente invasivas em diferentes regiões. Normalmente começamos com estatísticas públicas de saúde e utilização, e então comparamos esses sinais com as categorias de dispositivos usados nesses procedimentos.

As fontes utilizadas incluem a Organização Mundial da Saúde para indicadores de sistema, a OCDE para séries de gastos e atividades em saúde, o banco de dados de dispositivos da FDA dos EUA para aprovações e comunicações de segurança, a Comissão Europeia e ministérios nacionais de saúde para dados regulatórios e hospitalares, e periódicos clínicos revisados por pares para tendências de procedimentos e mudanças tecnológicas. Também revisamos relatórios anuais de empresas, apresentações a investidores, publicações associativas e coberturas confiáveis da imprensa médica, e complementamos isso com assinaturas pagas para dados financeiros e inteligência empresarial, notícias e finanças, e bancos de dados de patentes para apoiar o contexto de produtos e pipeline. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar premissas que as fontes documentais não explicam completamente, como a movimentação do preço médio de venda, a mudança de mix entre abordagens manuais e assistidas por robô, e os ciclos de compra em hospitais e centros cirúrgicos ambulatoriais. Conversamos com uma variedade de fabricantes, distribuidores, equipes de compras hospitalares e usuários clínicos em várias geografias, de modo que o modelo pudesse ser ajustado ao comportamento real de compra e aos padrões atuais de utilização.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 16% | APAC: 41% |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | EMEA: 34% |

| Empresas menores: 17% | Gerentes: 53% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down que reconstrói o pool de demanda a partir dos volumes de procedimentos por principais áreas de aplicação de MIS e o conjunto típico de dispositivos usado por procedimento, sendo então convertido em valor usando faixas de preço e mix. Os totais são corroborados por meio de verificações bottom-up seletivas, incluindo consolidações amostrais de receita para grupos-chave de produtos, verificações de canal sobre margens de distribuição e testes de sanidade de volume vezes ASP, sendo ajustados quando surgem discrepâncias.

As entradas relevantes neste mercado incluem o crescimento nos volumes de procedimentos laparoscópicos e endoscópicos, a penetração da cirurgia assistida por robô em procedimentos de alto valor, os ciclos de substituição de equipamentos de capital, a migração de casos para ambientes ambulatoriais, o ritmo de aprovação regulatória para novas famílias de dispositivos, e o momento de inflação e câmbio para componentes importados e dispositivos finalizados. As previsões foram construídas usando análise de cenários em torno do crescimento de procedimentos e curvas de adoção, sendo então refinadas usando consenso baseado em entrevistas sobre utilização, preços e expectativas de orçamento hospitalar. Onde existem lacunas bottom-up para países menores ou aplicações de nicho, foram aplicadas proporções de mercados semelhantes, revisadas novamente com especialistas regionais.

Validação de dados e ciclo de atualização

Os resultados foram verificados por múltiplas passagens para que os números permaneçam alinhados com sinais do mundo real, e não apenas com uma única visão de planilha. Comparamos os resultados com indicadores independentes, como crescimento de procedimentos, direção dos gastos hospitalares de capital e adoção visível de produtos, e então investigamos discrepâncias que mostram saltos incomuns por geografia ou produto.

Antes da aprovação final, as premissas são revisadas por outro analista, e retornos de contato são acionados se o feedback sobre preço, mix ou adoção conflitar com o modelo. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam volumes de procedimentos, acesso regulatório ou preços. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado global de dispositivos minimamente invasivos da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos de cirurgia minimamente invasiva podem parecer bastante distantes entre si, mesmo quando usam redação semelhante, porque os conjuntos de produtos contabilizados e o momento das premissas de preços diferem. As lacunas também vêm de como o crescimento de procedimentos é traduzido em demanda por dispositivos, e de quanto verificação é feita com feedback de hospitais e canais.

Algumas cifras externas tendem a uma visão mais restrita, apenas de instrumentos, enquanto outras misturam categorias adjacentes de dispositivos intervencionistas que ficam fora da sala de cirurgia. Na Mordor Intelligence, o total é construído em torno de dispositivos e sistemas cirúrgicos MIS diretamente usados nesses procedimentos, e suprimentos gerais e ferramentas intervencionistas não cirúrgicas são mantidos fora, para que o valor permaneça vinculado ao mesmo pool de demanda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 36,52 bilhões de USD (2025) | |

| Casa de Pesquisa do Setor A | 29,79 bilhões de USD (2025) | Frequentemente apresentado como um total de dispositivos cirúrgicos minimamente invasivos, mas tende a subestimar ao tratar várias categorias de sistemas de alto valor como complementos opcionais, e aplica uma janela de previsão mais longa que pode comprimir os efeitos de preço e mix de curto prazo. |

| Grupo de Análise de Mercado B | 34,90 bilhões de USD (2025) | Posiciona o escopo como instrumentos, o que pode deixar de fora parte dos gastos com sistemas de capital e energia capturados quando os hospitais adquirem configurações completas de MIS, e pode usar faixas de ASP diferentes por região sem revalidá-las com o feedback atual de compras. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como gasto completo em dispositivos MIS versus uma cesta apenas de instrumentos, além de diferenças em como os preços são atualizados ano a ano. Ao vincular a estimativa à demanda impulsionada por procedimentos, e depois confirmar as principais premissas de preço e mix por meio de entrevistas, nosso resultado permanece rastreável e repetível mesmo quando os dados públicos são escassos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos para cirurgia minimamente invasiva em 2026?

O tamanho do Mercado de Dispositivos para Cirurgia Minimamente Invasiva é de USD 38,9 bilhões em 2026, com um CAGR projetado de 6,52% até 2031.

Qual categoria de produto lidera atualmente a receita?

Os instrumentos manuais detêm 37,65% da receita global em 2025, refletindo sua ubiquidade em procedimentos laparoscópicos e endoscópicos.

Qual é a oportunidade regional de crescimento mais rápido?

A Ásia-Pacífico avança a um CAGR de 9,98% com base na construção de novos hospitais, aumento da renda e apoio governamental ao turismo médico.

Com que rapidez os sistemas robóticos estão se expandindo?

Espera-se que as plataformas robóticas assistidas registrem um CAGR de 9,12% até 2031, o mais alto entre os grupos de produtos.

Por que os centros cirúrgicos ambulatoriais estão ganhando espaço?

Os centros cirúrgicos ambulatoriais oferecem taxas de instalação mais baixas e alta no mesmo dia, possibilitando um CAGR previsto de 8,73% na demanda por dispositivos até 2031.

Qual área clínica apresenta o crescimento mais acentuado fora da ortopedia?

Os procedimentos neurológicos estão projetados para crescer a um CAGR de 7,62% devido à navegação guiada por IA e à precisão robótica em cirurgias delicadas do cérebro e de acidente vascular cerebral.

Página atualizada pela última vez em: