Tamanho e Participação do Mercado de Espaços de Escritório Flexível da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

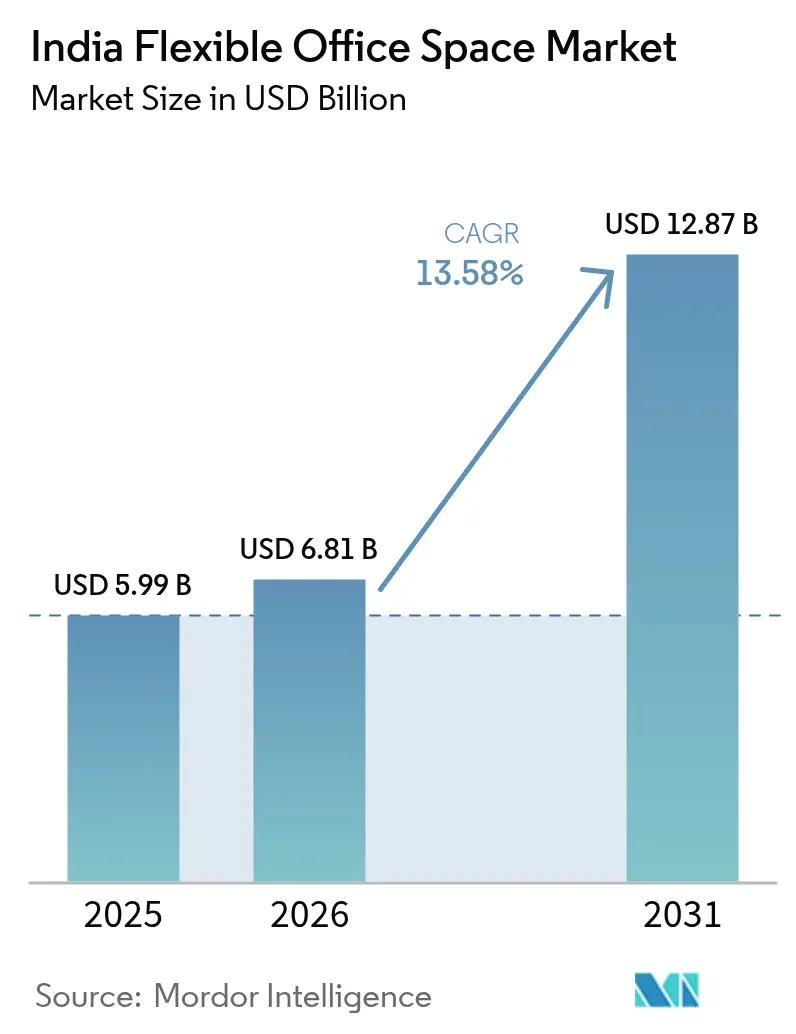

| Tamanho do mercado no ano base (2025) | 5.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espaços de Escritório Flexível da Índia por Mordor Intelligence

O tamanho do Mercado de Espaços de Escritório Flexível da Índia em 2026 é estimado em USD 6,81 bilhões, crescendo a partir do valor de 2025 de USD 5,99 bilhões, com projeções para 2031 indicando USD 12,87 bilhões, crescendo a um CAGR de 13,58% no período de 2026-2031. Diversas forças impulsionam esse crescimento: políticas de trabalho híbrido adotadas após a pandemia, a vantagem de custo dos espaços plug-and-play em relação a contratos de arrendamento de longa duração e o influxo constante de clientes corporativos em busca de oferta de assentos em todo o país. Os operadores estão expandindo rapidamente para atender à demanda por espaços habilitados por tecnologia que reduzem os gastos com imóveis em 25-30% por funcionário, ao mesmo tempo em que elevam os padrões de comodidades. Captações agressivas de capital — incluindo listagens em bolsa — sinalizam a confiança institucional nas perspectivas de longo prazo do mercado de escritórios flexíveis da Índia. A política de desnotificação de Zonas Econômicas Especiais (ZEE) está desbloqueando inventário de grau A que deverá amenizar a inflação dos aluguéis, embora o excesso de oferta em micromercados permaneça uma preocupação tática.

Principais Conclusões do Relatório

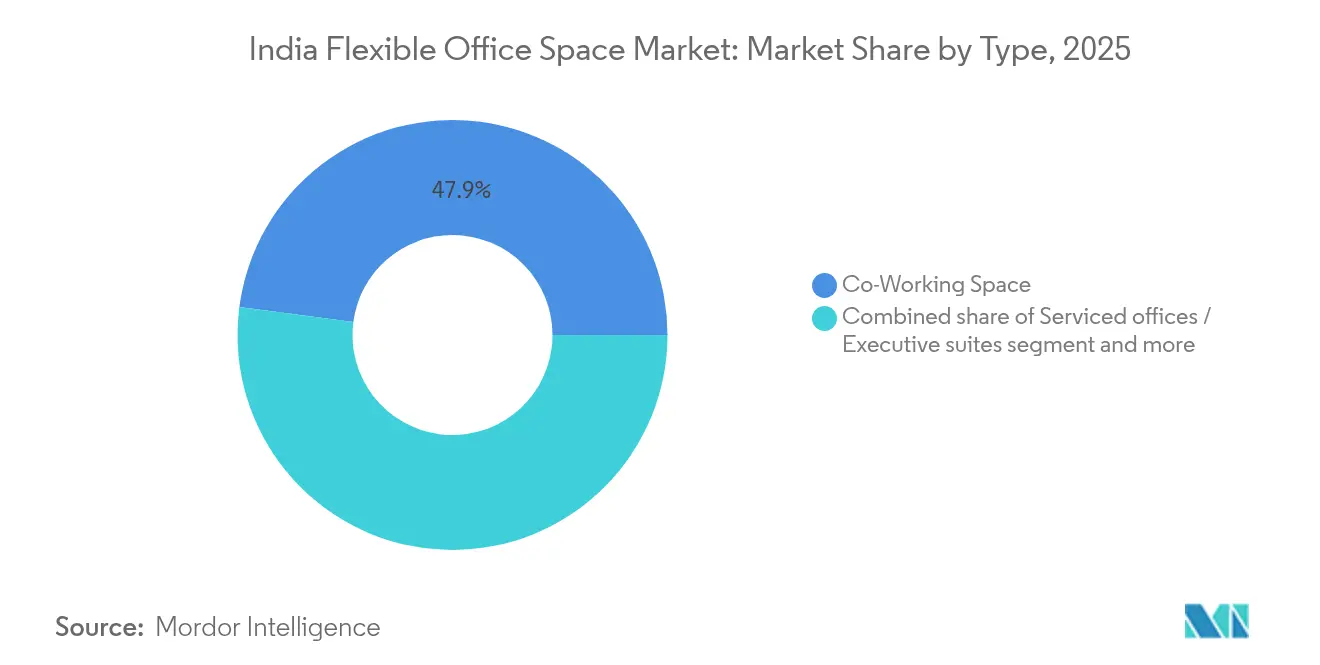

- Por tipo, os Espaços de Coworking capturaram 47,92% da participação do mercado de escritórios flexíveis da Índia em 2025; o subsegmento de Escritório Híbrido e Virtual avança a um CAGR de 14,35% até 2031.

- Por setor, a Tecnologia da Informação deteve 42,75% da participação do mercado de escritórios flexíveis da Índia em 2025; a Consultoria Empresarial e Serviços Profissionais deve expandir a um CAGR de 15,02% até 2031.

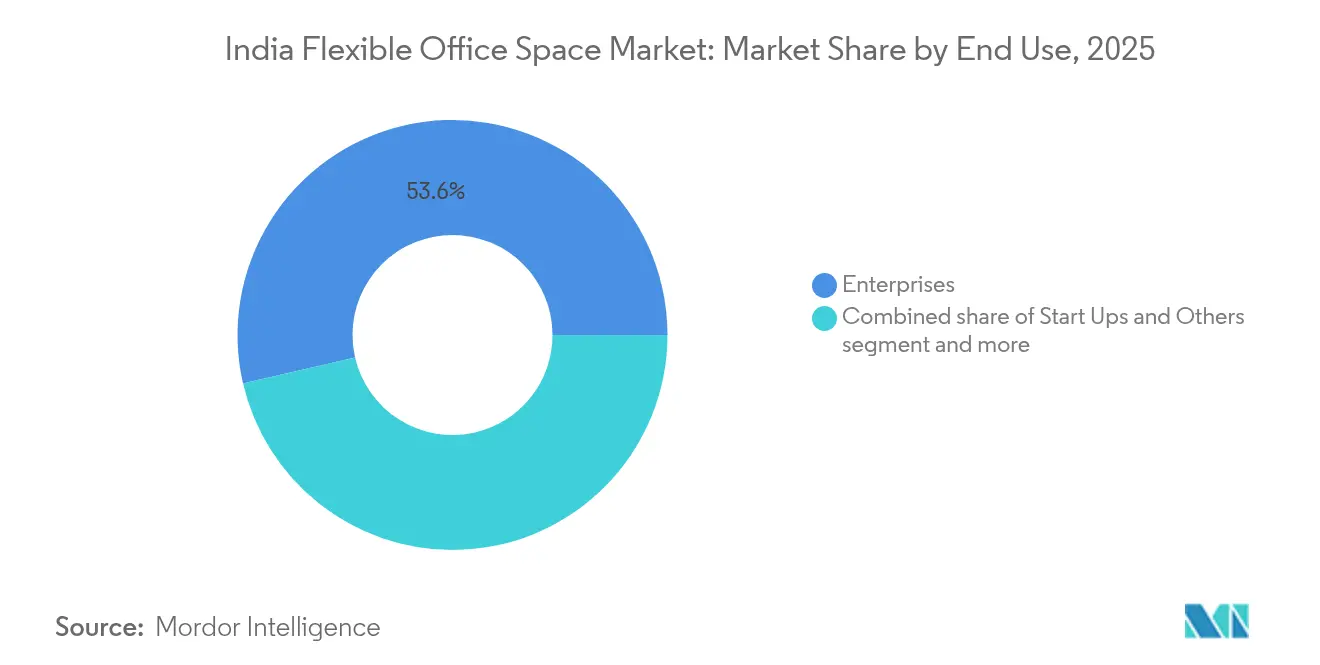

- Por uso final, os clientes Corporativos responderam por 53,62% do tamanho do mercado de escritórios flexíveis da Índia em 2025, enquanto as Startups e Outros têm previsão de crescimento a um CAGR de 15,21% durante 2026-2031.

- Por cidade, Bengaluru liderou com 24,55% de participação do mercado de escritórios flexíveis da Índia em 2025, enquanto o "Restante da Índia" deve crescer a um CAGR de 15,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Espaços de Escritório Flexível da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modelos de trabalho híbrido pós-COVID | +2.1% | Mumbai, Delhi NCR, Bengaluru e outras metrópoles | Médio prazo (2-4 anos) |

| Expansão de startups e PMEs | +1.8% | Mercados de Nível 1 expandindo para Nível 2 | Curto prazo (≤ 2 anos) |

| Rápida expansão das marcas nas metrópoles | +1.5% | Todas as seis principais metrópoles | Médio prazo (2-4 anos) |

| Hubs corporativos suburbanos e satélites | +1.2% | Subúrbios das metrópoles e cidades de Nível 2 | Longo prazo (≥ 4 anos) |

| Integração de comodidades digitais | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Espaços flexíveis certificados LEED/IGBC | +0.8% | Metrópoles com foco em construção verde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modelos de Trabalho Híbrido Pós-COVID Impulsionam a Demanda por Flexibilidade Corporativa

A transição para modelos de trabalho híbrido após a COVID-19 transformou significativamente as estratégias de espaço de trabalho das empresas indianas. As empresas indianas estão cada vez mais encarando os espaços de trabalho flexíveis como infraestrutura essencial, em vez de meras opções de contingência. As demandas das escalas de trabalho híbrido exigem alocações de assentos dinâmicas, algo que os contratos tradicionais de arrendamento têm dificuldade em oferecer. As empresas estão recorrendo a centros plug-and-play, equipados com software de gestão de ocupação, que lhes permitem reduzir os custos com imóveis em até 30% por mesa, ao mesmo tempo que desfrutam de comodidades de alto nível. Outrora vinculadas a contratos de arrendamento de nove anos, as multinacionais agora preferem contratos de escritório gerenciado de um a três anos, transferindo os riscos operacionais para os prestadores de serviços, mas garantindo escalabilidade. O que começou como projetos experimentais em Mumbai e Bengaluru agora se expandiu para abranger portfólios completos em cinco ou mais cidades. À medida que os espaços das sedes corporativas passam a ser predominantemente reservados para branding e interações com clientes, esses hubs flexíveis não apenas gerenciam as operações diárias, mas também desempenham um papel fundamental na retenção de talentos em um mercado de trabalho competitivo[1]NITI Aayog, "Trabalho Híbrido e a Economia Digital da Índia," niti.gov.in.

A Expansão do Ecossistema de Startups Impulsiona o Crescimento de Espaços de Trabalho sob Demanda

O ecossistema de startups da Índia continua a prosperar, com Haryana registrando sozinha mais de 700 novas startups em 2024, sublinhando o impulso empreendedor em todo o país. Essas empresas priorizam modelos de despesas operacionais em detrimento de contratos de arrendamento com alto capital imobilizado e migram para espaços flexíveis que escalam em blocos semanais ou mensais. Rodadas de financiamento de capital de risco frequentemente se traduzem em aumentos repentinos no número de funcionários; os contratos de coworking permitem adições rápidas de assentos sem renegociação de contratos de arrendamento. Os operadores, portanto, desenvolvem pacotes de assentos variáveis, precificação dinâmica e zonas de lounge para investidores alinhadas com a cultura das startups. À medida que as startups avançam da fase inicial para a Série B, tendem a migrar para escritórios gerenciados dentro do mesmo campus, proporcionando aos operadores um crescimento orgânico do ciclo de vida do cliente.

A Rápida Expansão das Marcas nas Metrópoles Aumenta a Penetração no Mercado de Nível 2

O mercado de coworking está a testemunhar uma mudança estratégica à medida que os operadores expandem de uma dominância em cidade única para operações em múltiplas cidades. Um exemplo claro desta estratégia é o recente lançamento pela WeWork India de uma instalação com 2.000 lugares em Chennai, que visa garantir torres premium em metrópoles secundárias em rápido crescimento antes dos concorrentes. Em cidades de Nível 2, como Jaipur e Kochi, os custos imobiliários mais baixos melhoram a economia unitária, permitindo uma precificação atrativa por lugar e, simultaneamente, o aumento das margens de lucro. Além disso, uma presença nacional torna-se mais atrativa para contas empresariais com colaboradores distribuídos por toda a Índia. Consequentemente, os operadores estão a canalizar novo capital tanto para as principais metrópoles como para os centros emergentes, estabelecendo um equilíbrio entre o risco e metas de crescimento ambiciosas. Esta abordagem de múltiplas cidades está a moldar o futuro dos espaços de escritório de coworking.

Hubs Corporativos Suburbanos e Satélites Apoiam Equipes Distribuídas

A transição para modelos de escritório descentralizados está transformando as estratégias de espaço de trabalho para grandes empresas. As grandes empresas estão agora encomendando aos operadores o estabelecimento de nós suburbanos menores, funcionando como "spokes" (raios) para seus "hubs" (centros) de sede central. Essa abordagem descentralizada não apenas reduz longos deslocamentos e aumenta a retenção de funcionários, mas também está alinhada com as diretrizes ESG voltadas para a redução das emissões de viagens. Por exemplo, os centros de capacidade global localizados no distrito de Whitefield em Bengaluru estabeleceram locais satélite em Mysuru, atendendo a equipes especializadas, todos geridos por um contrato unificado de escritório gerenciado. Esses hubs normalmente operam com contratos de arrendamento flexíveis com média de três anos, alinhando-se aos ciclos de projetos e oferecendo opções de saída em resposta a variações no número de funcionários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta escalada de aluguéis e custos de manutenção comprimindo as margens dos operadores | -1.2% | Mumbai, Delhi NCR, Bengaluru | Curto prazo (≤ 2 anos) |

| Excesso de oferta emergente nas principais metrópoles aumentando o risco de vacância | -0.9% | Mumbai, Delhi NCR, Bengaluru, Pune | Médio prazo (2-4 anos) |

| Regulamentações de arrendamento e comerciais diversas a nível estadual complicando as expansões para múltiplas cidades | -0.8% | Nacional, com complexidade variável entre os estados | Longo prazo (≥ 4 anos) |

| Preocupações com segurança e privacidade de dados em redes compartilhadas limitando a adoção corporativa | -0.6% | Nacional, afetando particularmente BFSI e clientes corporativos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação dos Custos de Aluguel Pressiona a Rentabilidade dos Operadores

O aumento dos custos de aluguel está desafiando cada vez mais a rentabilidade dos operadores de espaços flexíveis em localizações privilegiadas. No sul de Mumbai, os aluguéis de escritórios de grau A ultrapassaram a marca de USD 2,40 por pé quadrado por mês, pressionando as margens dos operadores de espaços flexíveis, mesmo com densidade de assentos otimizada. Embora as cláusulas anuais de reajuste nos contratos de arrendamento master possam atingir 6%, os operadores frequentemente limitam os reajustes aos clientes a 4%, gerando um spread negativo. Desde 2023, os custos de manutenção — cobrindo energia, limpeza e internet — aumentaram 8-10%, restringindo ainda mais os lucros operacionais. Para contrariar essas pressões, os operadores estão migrando para modelos de participação na receita e buscando prazos de fidelização mais longos para descontos em volume. No entanto, o risco para as margens permanece significativo, especialmente nas áreas de CBD privilegiadas.

Condições de Excesso de Oferta Ameaçam o Poder de Precificação

O excesso de oferta no mercado de espaços de trabalho flexíveis está remodelando a dinâmica de precificação nas principais metrópoles. Entre 2021 e 2024, o inventário de assentos flexíveis nas seis principais metrópoles aumentou drasticamente, dobrando em número e superando o crescimento da demanda. Esse excesso de oferta é particularmente pronunciado nas áreas suburbanas. Novos entrantes no mercado, sem pipelines consolidados de clientes corporativos, recorreram a estratégias de desconto. Como resultado, alguns micromercados viram as taxas efetivas por mesa despencarem 12-15%. Com o aumento das vacâncias, os clientes estão aproveitando sua posição, negociando compromissos mais curtos e pacotes de comodidades aprimorados. Essa tendência infla os custos para os operadores, mas oferece vantagens mínimas de preço. Embora os operadores com reservas de capital substanciais possam suportar essa desaceleração, as empresas menores se encontram em uma encruzilhada, enfrentando potencial consolidação ou saída do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Soluções Híbridas Impulsionam a Inovação

Os espaços de coworking responderam por 47,92% da participação do mercado de escritórios flexíveis da Índia em 2025, sublinhando a demanda persistente por ambientes abertos e colaborativos que se adequam a equipes ágeis. Enquanto isso, a categoria de Escritório Híbrido e Virtual tem previsão de registrar um CAGR de 14,35%, o mais rápido entre os formatos, à medida que as empresas buscam combinar suítes gerenciadas privativas com acesso por passe diário para funcionários distribuídos. Dentro do tamanho do mercado de escritórios flexíveis da Índia, os produtos híbridos agrupam assentos físicos, endereços virtuais e salas de reunião sob demanda, proporcionando aos locatários controle modular de custos. Awfis, Smartworks e Table Space agora alocam mais de 35% da nova oferta a layouts híbridos.

A tecnologia é o eixo central: aplicativos móveis permitem que os funcionários reservem mesas em incrementos de 15 minutos, enquanto painéis de utilização baseados em IA informam a reconfiguração do espaço em tempo real. Os operadores investem em zoneamento acústico e monitoramento da qualidade do ar para atender às métricas de ESG e bem-estar dos funcionários. À medida que as grandes empresas migram para redes de hub-and-spoke, os centros híbridos capazes de alternar entre zonas abertas e fechadas ganham relevância estratégica, reforçando a inclinação gradual do mercado de escritórios flexíveis da Índia para linhas de serviços multiformato.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor: Serviços Profissionais Aceleram a Adoção

A Tecnologia da Informação deteve uma expressiva participação de 42,75% no mercado de escritórios flexíveis da Índia em 2025, aproveitando os espaços flexíveis para apoiar equipes de projetos e salas de guerra de clientes. O grupo de Consultoria Empresarial e Serviços Profissionais tem projeção de superar todos os setores com um CAGR de 15,02% até 2031, refletindo sua necessidade de proximidade com clientes e suítes privativas com confidencialidade garantida. As grandes consultorias preferem cada vez mais escritórios gerenciados plug-and-play em Gurugram, no Complexo Bandra-Kurla de Mumbai e na Avenida do Anel Externo de Bengaluru, citando integração de TI perfeita e rápida escalabilidade de assentos.

Os operadores respondem com edificações específicas por setor: cabines insonorizadas para chamadas confidenciais, estações de impressão seguras e equipe de recepção treinada na etiqueta de serviços profissionais. Para locatários do setor BFSI, acesso biométrico e redundância de duplo ISP são incluídos como padrão. Esses recursos permitem que os centros de escritório gerenciado obtenham um prêmio de 12-18% em relação às salas genéricas de coworking, fortalecendo o tamanho do mercado de escritórios flexíveis da Índia alocado a produtos corporativos de alta margem.

Por Uso Final: O Segmento Corporativo Impulsiona a Estabilidade da Receita

As empresas contribuíram com 53,62% do tamanho do mercado de escritórios flexíveis da Índia em 2025, consolidando seu papel como âncora de receita do setor. Contratos de grandes bancos, gigantes de tecnologia e centros de capacidade global frequentemente abrangem 500-1.000 assentos e têm duração de três a cinco anos, proporcionando aos operadores um fluxo de caixa previsível. O segmento de Startups e Outros, embora menor, deve expandir a um CAGR de 15,21%, impulsionado pelo robusto ciclo de capital de risco e pelos programas governamentais de incubação.

Os clientes corporativos agora exigem gerentes de conta dedicados, sinalização de marca personalizada e auditorias de conformidade nas instalações, levando os operadores a aprimorar a profundidade dos serviços. A Simpliwork, por exemplo, projeta andares turnkey que espelham a aparência e a sensação da sede do cliente, integrando pilhas proprietárias de TI e segurança. Essa evolução de mesas compartilhadas genéricas para espaços gerenciados sob medida redefine o mercado de escritórios flexíveis da Índia, ancorando a fidelidade dos locatários e elevando os custos de mudança.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Bengaluru manteve 24,55% da participação do mercado de escritórios flexíveis da Índia em 2025, impulsionada por seus mais de 600 centros de capacidade global e um amplo pool de mão de obra em tecnologia. A absorção de assentos permanece intensa na Avenida do Anel Externo e em Whitefield, onde os operadores garantem torres inteiras dentro de townships integrados para assegurar direitos de expansão para locatários âncora. O Restante da Índia tem previsão de crescimento de 15,53% de CAGR até 2031, refletindo a progressão das cidades de Nível 2 e Nível 3 de centros-piloto para campi gerenciados em grande escala. Cidades como Jaipur e Coimbatore se beneficiam de investimentos em ITES e ciências da vida que valorizam espaços eficientes em termos de custo, mas ainda premium, garantindo que o mercado de escritórios flexíveis da Índia continue a se descentralizar.

A Região Metropolitana de Mumbai e Delhi NCR proporcionam altos rendimentos apesar dos aluguéis elevados, graças a consolidados clusters de serviços financeiros e sedes de serviços profissionais. Para gerenciar a pressão dos aluguéis, os operadores implantam suítes híbridas em Thane e Noida que atraem subúrbios com grande fluxo de commuters a custos 30-40% menores do que as torres de CBD. O equilíbrio entre hubs premium no centro das cidades e satélites suburbanos ajuda a manter margens brutas combinadas.

Pune, Hyderabad e Chennai oferecem um caminho intermediário: aluguéis moderados, base de locatários consolidada e infraestrutura cívica favorável. A unidade da WeWork com 2.000 assentos em Chennai atingiu 60% de pré-locação em três meses, ilustrando a demanda latente nas metrópoles secundárias. As regulamentações imobiliárias são comparativamente benevolentes, permitindo ciclos de instalação mais rápidos. Em todas as geografias, o pipeline de desnotificação das ZEE deve injetar novo estoque de grau A, o que deverá amenizar os picos de aluguel e sustentar o momentum de absorção.

Cenário Competitivo

O mercado de espaços de escritório flexível da Índia apresenta concentração moderada. Os 10 maiores operadores controlam uma parcela substancial dos assentos em mais de 1.000 centros, indicando concentração moderada no setor de escritórios flexíveis da Índia. As vantagens de escala incluem aluguéis mais baixos, mandatos de clientes em múltiplas cidades e capacidade de investimento em tecnologia. O IPO de USD 19 milhões da Awfis e a aquisição de 84 milhões de USD pelo Embassy Group da participação de 27% do WeWork Global no WeWork India sublinham a convicção dos investidores na trajetória de crescimento de dois dígitos do segmento.

A concorrência está migrando da precificação pura por mesa para serviços de valor agregado. A Smartworks oferece TI gerenciada integrada, enquanto a CoWrks apresenta suítes de recuperação de desastres prontas para empresas. Os operadores integram análises de ocupação em tempo real, limpeza preditiva e painéis de ESG, elevando os custos de mudança para grandes locatários. A consolidação continua: a Incuspaze adquiriu a Trios em Pune para ganhar participação no mercado local e realizar vendas cruzadas para sua lista nacional de clientes.

Oportunidades de espaço em branco encontram-se em corredores de ciências da vida próximos ao Vale do Genoma de Hyderabad e hubs de serviços jurídicos em Aerocity em Delhi, onde a conformidade específica do setor impulsiona a demanda por layouts personalizados. Fundos internacionais como a Blackstone apoiam plataformas REIT que alocam uma parcela de ativos de grau A a blocos flexíveis gerenciados, combinando retornos imobiliários estáveis com receitas de espaços flexíveis de maior rendimento. Os operadores que dominam a entrega multiformato, a especialização setorial e a expansão suburbana estão em melhor posição para defender e expandir a participação no mercado de escritórios flexíveis da Índia.

Líderes do Setor de Espaços de Escritório Flexível da Índia

WeWork

Awfis Space Solutions

Smartworks

IndiQube

Simpliwork Offices

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Nuvama Asset Management e a Cushman & Wakefield estabeleceram uma joint venture que já captou USD 204 milhões para ativos de escritório grau A+ em seis metrópoles. Os parceiros pretendem expandir o veículo para USD 360 milhões em seis meses, sinalizando um apetite institucional sustentado por edifícios prontos para espaços flexíveis com geração de renda.

- Setembro de 2024: O Mindspace Business Parks REIT divulgou planos para um campus de data center de 1 milhão de pés quadrados em Navi Mumbai em parceria com o Princeton Digital Group. O projeto eleva o pipeline de data centers do REIT para 1,65 milhão de pés quadrados e diversifica os fluxos de aluguel além dos escritórios tradicionais.

- Abril de 2024: O Embassy Group concluiu a aquisição da participação de 27% do WeWork Global no WeWork India por INR 700 crore (USD 84 milhões), planejando abrir o capital da empresa após captar INR 1.200 crore de investidores, mantendo 60% de propriedade.

- Março de 2024: A Blackstone fez parceria com o Sattva Group e a Panchshil Realty para lançar o quarto REIT comercial da Índia no exercício fiscal de 2025, abrangendo mais de 40 milhões de pés quadrados, incluindo 1-1,5 milhão de pés quadrados de desenvolvimento de escritórios.

Escopo do Relatório do Mercado de Espaços de Escritório Flexível da Índia

Os espaços de trabalho flexíveis, frequentemente referidos como espaços de escritório compartilhado ou espaços flex, vêm equipados com itens essenciais como linhas telefônicas, mesas e cadeiras. Essa configuração atende a funcionários que normalmente trabalham em casa ou em regime de teletrabalho, concedendo-lhes a opção de um escritório físico por algumas horas semanais ou mensais. O relatório aprofunda-se no mercado de Espaços de Escritório Flexível da Índia, oferecendo insights sobre as tendências vigentes, possíveis restrições, avanços tecnológicos, detalhes específicos de segmentos e uma análise do cenário competitivo.

O mercado de espaços de escritório flexível da Índia é segmentado por tipo (escritórios privados, espaços de coworking e escritórios virtuais), por usuário final (TI e telecomunicações, mídia e entretenimento, varejo e bens de consumo e outros) e por cidade (Delhi, Mumbai, Bangalore, Hyderabad, Pune e Restante da Índia). O relatório oferece o tamanho do mercado e previsões para o mercado de espaços de escritório flexível da Índia em valor (USD) para todos os segmentos acima.

| Espaço de Coworking |

| Escritórios com Serviços / Suítes Executivas |

| Outros (Escritório Híbrido, Escritório Virtual) |

| Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) |

| Freelancers |

| Empresas |

| Startups e Outros |

| Região Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Restante da Índia |

| Por Tipo | Espaço de Coworking |

| Escritórios com Serviços / Suítes Executivas | |

| Outros (Escritório Híbrido, Escritório Virtual) | |

| Por Setor | Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) | |

| Consultoria Empresarial e Serviços Profissionais | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos) | |

| Por Uso Final | Freelancers |

| Empresas | |

| Startups e Outros | |

| Por Cidade | Região Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Restante da Índia |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de escritórios flexíveis da Índia?

O mercado de escritórios flexíveis da Índia está avaliado em USD 6,81 bilhões em 2026.

Com que velocidade o mercado de escritórios flexíveis da Índia crescerá até 2031?

Tem projeção de expansão a um CAGR de 13,58%, atingindo USD 12,87 bilhões até 2031.

Qual cidade detém a maior participação na demanda por espaços flexíveis?

Bengaluru lidera com 24,55% de participação no mercado de escritórios flexíveis da Índia em 2025.

Qual segmento está crescendo mais rapidamente por tipo de espaço de trabalho?

As soluções de escritório híbrido e virtual têm previsão de crescimento de 14,35% de CAGR até 2031.

Por que as empresas estão escolhendo escritórios flexíveis em vez de contratos tradicionais de arrendamento?

Os modelos de trabalho híbrido, os menores custos iniciais e a gestão de assentos habilitada por tecnologia tornam os escritórios flexíveis mais econômicos e adaptáveis do que os contratos de arrendamento de longa duração.

Quais riscos poderiam desacelerar o crescimento do mercado?

A alta escalada de aluguéis nas metrópoles de Nível 1 e o excesso de oferta em determinados micromercados ameaçam as margens dos operadores e o poder de precificação.

Página atualizada pela última vez em: