Tamanho e Participação do Mercado de Hotelaria e Imóveis de Hospitalidade da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

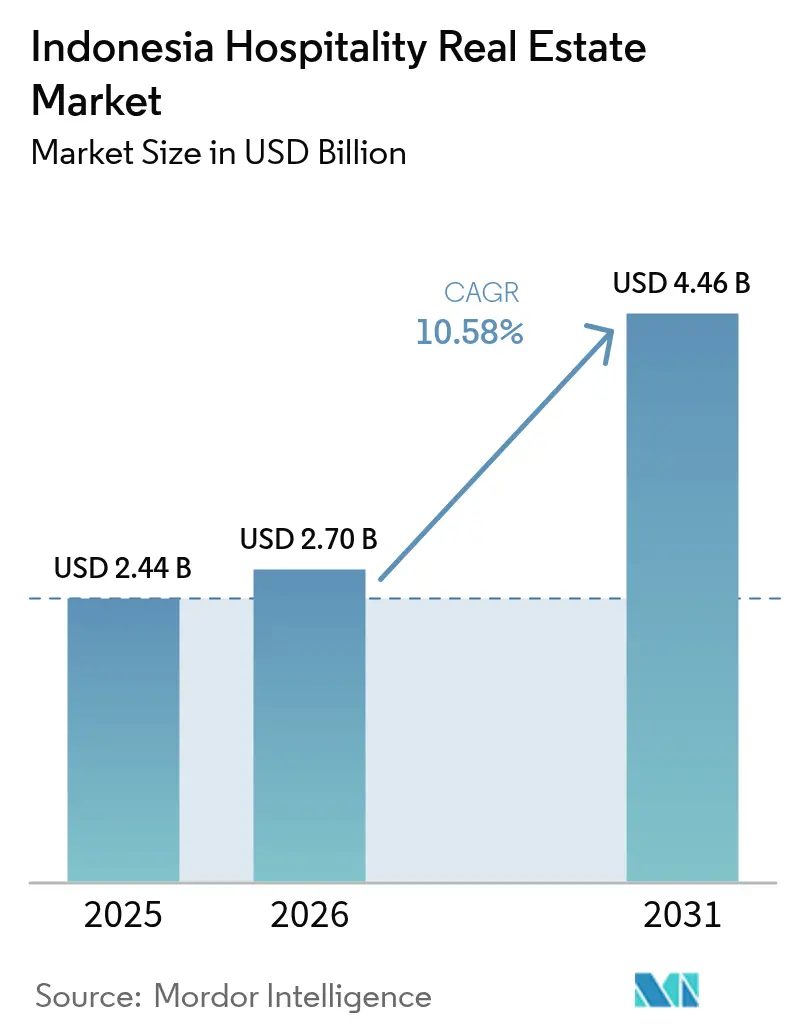

| Tamanho do mercado no ano base (2025) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hotelaria e Imóveis de Hospitalidade da Indonésia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Hotelaria e Imóveis de Hospitalidade da Indonésia cresça de USD 2,44 bilhões em 2025 para USD 2,7 bilhões em 2026, com previsão de atingir USD 4,46 bilhões até 2031 a um CAGR de 10,58% no período de 2026 a 2031. Os gastos governamentais em infraestrutura de USD 25,5 bilhões em 2025, combinados com o programa em andamento da Cidade Capital Nusantara, sustentam a demanda de longo prazo do setor. A contribuição do turismo de USD 72,5 bilhões ao PIB de 2024 demonstra forte resiliência pós-pandemia. Novas rotas aéreas, Zonas Econômicas Especiais com incentivos fiscais e expansões do visto na chegada estimulam ainda mais a atividade do pipeline, enquanto condições monetárias cautelosas e regras fundiárias complexas moderam o apetite dos investidores estrangeiros. O capital institucional continua a favorecer ativos de marcas reconhecidas, mas os independentes de propriedade local mantêm agilidade de precificação nas cidades secundárias.

Principais Destaques do Relatório

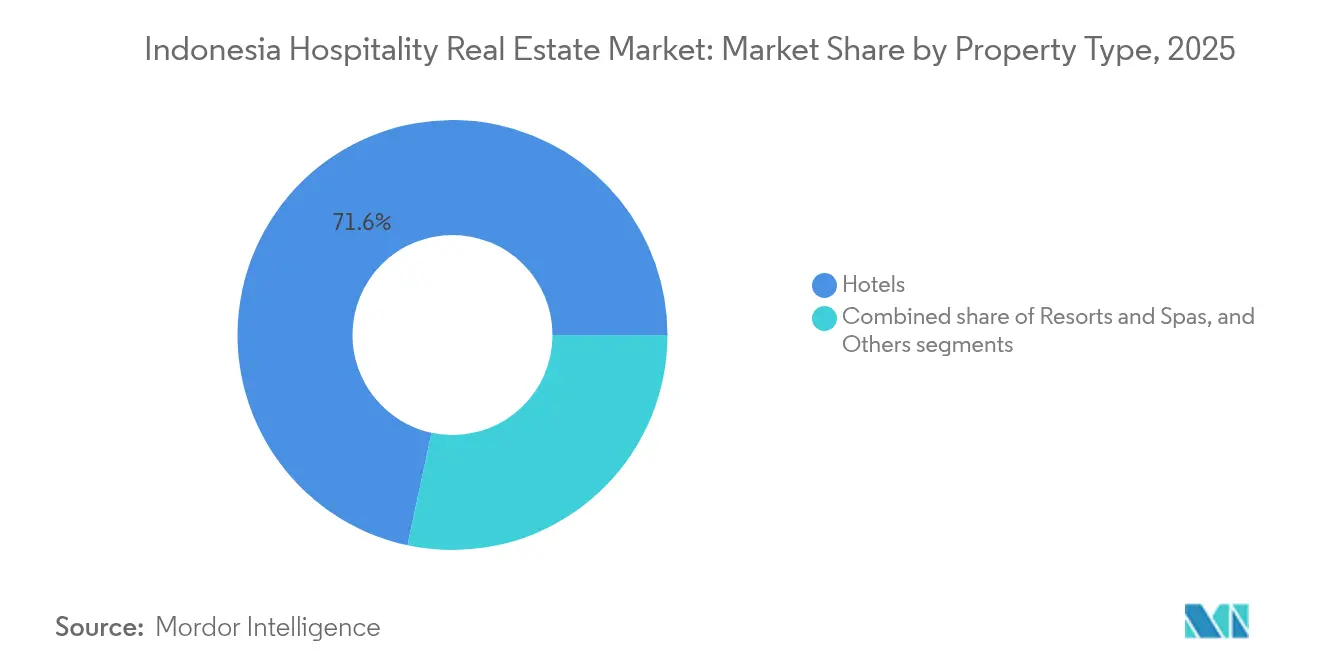

- Por tipo de propriedade, os hotéis lideraram com 71,64% de participação na receita do mercado de hotelaria e imóveis de hospitalidade da Indonésia em 2025; resorts e spas avançam a um CAGR de 10,92% até 2031.

- Por tipo, os hotéis independentes detinham 62,85% da participação do mercado de hotelaria e imóveis de hospitalidade da Indonésia em 2025, enquanto os hotéis de redes têm projeção de expansão a um CAGR de 11,14% até 2031.

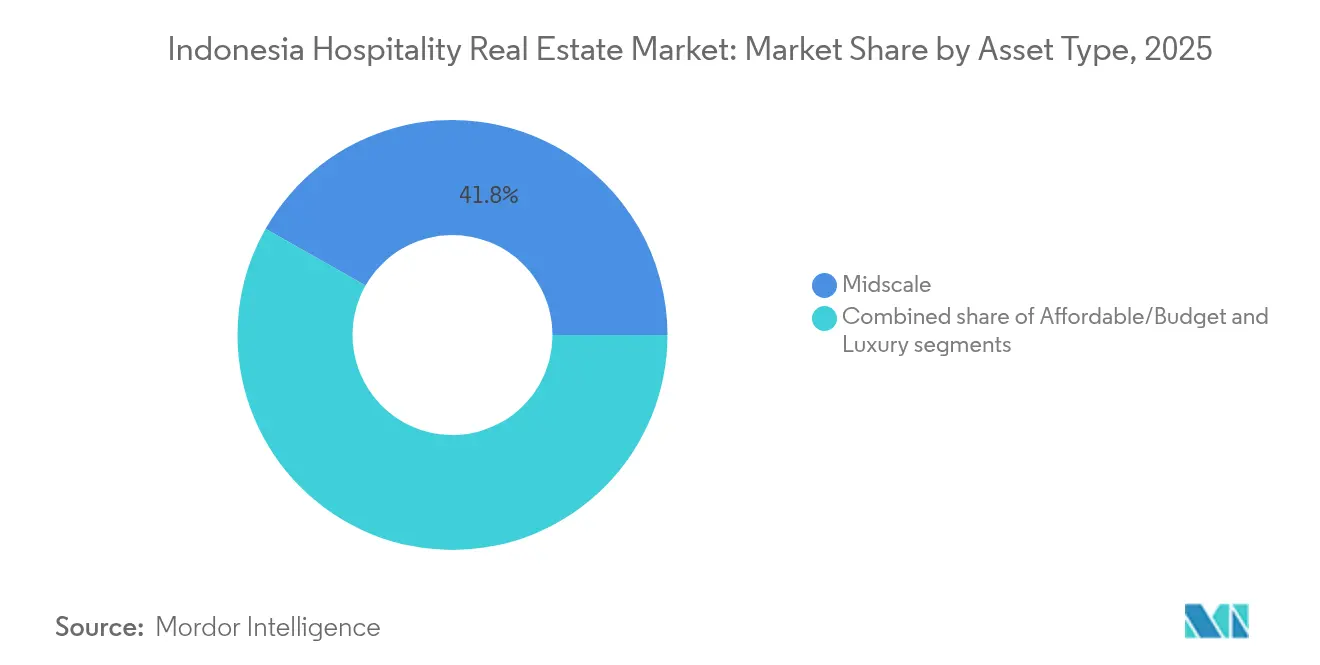

- Por classe de ativo, as propriedades intermediárias representaram uma participação de 41,78% no tamanho do mercado de hotelaria e imóveis de hospitalidade da Indonésia em 2025, enquanto os empreendimentos de luxo têm previsão de crescimento a um CAGR de 11,46% até 2031.

- Por geografia, Jacarta capturou uma participação de 27,14% em 2025, e a categoria Restante da Indonésia deve registrar o CAGR mais rápido de 11,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hotelaria e Imóveis de Hospitalidade da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de desenvolvimento de destinos apoiados pelo governo desbloqueando novos corredores hoteleiros | +3.1% | Nacional, com foco prioritário em destinos super-prioritários e IKN | Longo prazo (≥ 4 anos) |

| Liberalização de vistos e procedimentos de chegada simplificados aumentando a visitação internacional | +2.4% | Cidades de entrada, principais destinos turísticos com aeroportos internacionais | Curto prazo (≤ 2 anos) |

| Obras públicas de grande escala criando diárias sustentadas para negócios e MICE | +2.2% | IKN Nusantara, Jacarta, principais zonas industriais e centros governamentais | Médio prazo (2 a 4 anos) |

| Atualizações de conectividade aérea melhorando o acesso e o potencial de RevPAR | +1.8% | Aeroportos hub, destinos secundários com desenvolvimento de novas rotas | Médio prazo (2 a 4 anos) |

| Incentivos ao investimento acelerando a viabilidade de projetos de hospitalidade | +1.2% | Zonas Econômicas Especiais, áreas de turismo designadas, regiões prioritárias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Desenvolvimento de Destinos Apoiados pelo Governo Desbloqueando Novos Corredores Hoteleiros

Os gastos federais dedicados estão abrindo novos corredores de demanda além de Bali e Jacarta. Os compromissos privados de hospitalidade de USD 3,7 bilhões vinculados à Cidade Capital Nusantara evidenciam a confiança dos investidores na estratégia de longo horizonte do governo. Os sítios super-prioritários que se estendem do Lago Toba a Labuan Bajo recebem alocações orçamentárias diretas, criando cronogramas de construção previsíveis e modelos de viabilidade com riscos reduzidos. O influxo de USD 50,0 milhões no Sulawesi do Norte em hotéis e restaurantes ilustra a migração de capital para ilhas menos conhecidas. As garantias estatais no âmbito do marco dos Projetos Estratégicos Nacionais simplificam o licenciamento, comprimem os custos de financiamento e diferenciam a Indonésia dos mercados de turismo vizinhos que dependem de crescimento ad hoc[1]Bambang Susantono, "Guia do Investidor da Cidade Capital Nusantara 2025," Autoridade IKN, ikn.go.id.

Liberalização de Vistos e Procedimentos de Chegada Simplificados Aumentando a Visitação Internacional

As regras de entrada simplificadas produziram 4,09 milhões de chegadas estrangeiras nos primeiros quatro meses de 2024, um salto de 24,85% em relação ao ano anterior. Malásia, Austrália e China representam coletivamente 36% do total de visitantes, reduzindo a vulnerabilidade a um único mercado. A ocupação de hotéis com classificação por estrelas atingiu 47,14% em abril de 2024, alta de 5,77 pontos percentuais em relação a 2023. Os picos de tráfego nos aeroportos de Ngurah Rai e Soekarno Hatta confirmam a ligação imediata entre mudança de política e ganhos de RevPAR. A triagem simplificada minimiza o atrito na chegada e posiciona o mercado de hotelaria e imóveis de hospitalidade da Indonésia para ganhos de participação em relação a concorrentes regionais que ainda operam com rígidos controles de fronteira[2]Ida Bagus Kade Subagia, "Chegadas de Visitantes Internacionais em Abril de 2024," BPS-Estatísticas da Indonésia, bps.go.id.

Obras Públicas de Grande Escala Criando Diárias Sustentadas para Negócios e MICE

As melhorias em estradas, ferrovias e portos sustentam fluxos constantes de viagens corporativas. O programa de relocalização da Cidade Capital Nusantara garante um fluxo de uma década de empreiteiros, funcionários e consultores que necessitam de estoque para estadias prolongadas. As propriedades de Jacarta absorveram inicialmente uma queda de 10 a 20% nas reservas governamentais, mas rapidamente se diversificaram para eventos comerciais e negócios transientes. As Zonas Econômicas Especiais, muitas associadas a parques industriais, estimulam a demanda por reuniões que estabiliza a ocupação durante os meses de baixa temporada turística. A base previsível de MICE ajuda os incorporadores hoteleiros a fixar dívidas a taxas fixas, melhorando a subscrição de novos ativos.

Atualizações de Conectividade Aérea Melhorando o Acesso e o Potencial de RevPAR

A expansão da aviação influencia diretamente as métricas hoteleiras: o RevPAR de Jacarta aumentou 17,8% e o de Bali subiu 21,5% até agosto de 2024, em meio ao crescimento da oferta de assentos e à penetração das companhias aéreas de baixo custo. O capex significativo, como a melhoria do aeroporto de Bali de USD 3 bilhões, aumenta o poder de precificação dos quartos premium ao canalizar viajantes de maior gasto para a ilha. Hubs secundários de Lombok a Makassar obtêm primeiros links internacionais, criando vantagens de pioneirismo para os primeiros projetos hoteleiros. A correlação entre a frequência de voos e a velocidade do pipeline permanece mais forte nos destinos anteriormente prejudicados pela capacidade limitada de transporte aéreo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturação fundiária e de títulos e limites de propriedade estrangeira complicando aquisições e cronogramas | -2.3% | Nacional, crítico em áreas de alta demanda como Bali e Jacarta | Longo prazo (≥ 4 anos) |

| Imprevisibilidade regulatória elevando o risco de desenvolvimento | -1.9% | Variável por região, maior impacto em áreas dependentes do turismo | Médio prazo (2 a 4 anos) |

| Volatilidade cambial e custos de financiamento elevados aumentando o capex e os obstáculos de retorno | -1.5% | Nacional, com maior impacto em projetos financiados por capital estrangeiro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estruturação Fundiária e de Títulos e Limites de Propriedade Estrangeira Complicando Aquisições e Cronogramas

As estruturas de capital devem navegar pelo marco do Direito de Uso de Construção que restringe a propriedade estrangeira direta a 85% em zonas designadas. A incerteza sobre a titularidade complica os contratos de gestão de 25 anos típicos das bandeiras globais. Aprovações multinível prolongadas podem estender o fechamento de compra de terrenos em até dois anos, inflando os encargos de juros e corroendo as TIRs. O caso Mandalika, repleto de disputas, ilustrou como títulos não resolvidos prejudicam grandes esquemas de resorts apesar do apoio federal. Patrocinadores experientes agora alocam maior contingência para a due diligence fundiária a fim de manter o cronograma do mercado de hotelaria e imóveis de hospitalidade da Indonésia crível.

Imprevisibilidade Regulatória Elevando o Risco de Desenvolvimento

A autonomia regional significa moratórias repentinas, mudanças de zoneamento ou limites de densidade que perturbam as premissas do pro-forma. As novas regras de franquia introduzidas em 2024 exigem um histórico mínimo de operação de três anos e prova de lucratividade de dois anos, inclinando o campo de jogo em favor dos titulares. As ações de fiscalização contra villas sem licença em Bali elevam os custos de conformidade, mas também eliminam concorrentes com preços injustos. Revisões ambientais inconsistentes impõem revisões de projeto que aumentam o capex, mas podem preservar a boa vontade da comunidade quando tratadas previamente[3]Prijandaru Effendi, "Regulamento Governamental nº 35 de 2024 sobre Franquias," Ministério do Direito e dos Direitos Humanos, kemenkumham.go.id.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Hotéis Mantêm Dominância Central, Resorts Impulsionam o Crescimento

Os hotéis controlaram 71,64% do tamanho do mercado de hotelaria e imóveis de hospitalidade da Indonésia em 2025, sustentados por contratos corporativos, alocações governamentais e tráfego de conexão em Jacarta e Surabaia. Os formatos de serviço completo mantêm uma ocupação de referência mesmo durante as quedas do lazer, protegendo os fluxos de caixa em meio a ciclos de demanda. Os resorts e spas, embora com uma base menor, apresentam o CAGR mais rápido de 10,92%, à medida que o turismo de bem-estar e experiencial se acelera. O segmento se beneficia de aeroportos insulares modernizados e do conjunto de ferramentas das Zonas Econômicas Especiais, que compensam os altos gastos iniciais em infraestrutura. Os incorporadores aproveitam as zonas de turismo com planejamento mestre para agrupar resorts com varejo e atrações, aumentando o tempo médio de permanência. Os dados do pipeline indicam sete novos resorts cinco estrelas programados em Bali até 2027, enquanto o Sulawesi do Norte e Flores registram seus primeiros anúncios de bandeiras internacionais. O crescente poder aquisitivo doméstico sustenta a ocupação de resorts durante a semana, uma mudança notável em relação aos padrões anteriores a 2024, dominados por picos de fim de semana. A clareza regulatória em favor de projetos ecossensíveis apoia o sentimento dos investidores para ativos de resorts posicionados longe de praias congestionadas.

O subsegmento hoteleiro continua a atrair capital institucional visando rendimento estabilizado, especialmente em empreendimentos orientados para o transporte próximos a entroncamentos ferroviários e de rodovias pedagiadas. As marcas priorizam combinações flexíveis de quartos que combinam unidades tradicionais com alas de suítes de serviço para capturar a demanda de estadias prolongadas. Os resorts, por sua vez, implementam acordos de gestão com ativo leve que permitem a participação do proprietário nas receitas de alimentos e bebidas, spa e atividades. Ambas as categorias ressaltam o mercado de hotelaria e imóveis de hospitalidade da Indonésia como uma oportunidade de dupla trajetória: jogadas de renda urbana estável versus jogadas de lazer de maior risco com maior potencial de alta de ADR.

Por Tipo: Independentes Lideram em Volume, Redes Aceleram a Profissionalização

Os operadores independentes representaram 62,85% da participação do mercado de hotelaria e imóveis de hospitalidade da Indonésia em 2025, refletindo a capacidade dos empreendedores locais de alinhar o produto com as preferências diferenciadas dos consumidores e as regulamentações municipais. Sua estrutura de custos enxuta permite precificação competitiva e ciclos de reforma mais rápidos. Os hotéis de redes, embora em menor número, crescem a um CAGR de 11,14%, impulsionados por ecossistemas de fidelidade e padrões de marca financiáveis que atraem credores. O acordo Marriott–Pakuwon para cinco novos hotéis totalizando 1.300 quartos exemplifica parcerias simbióticas em que os incorporadores locais ganham motores globais de demanda, enquanto as redes asseguram um pipeline sem o risco de terrenos greenfield. Os novos critérios de franquia introduzidos em 2024 poderiam concentrar o crescimento entre as redes experientes capazes de certificar lucratividade. Os independentes reagem adotando distribuição digital e design hiperlocalizado que ressoa com os viajantes domésticos da Geração Z. A conversão de propriedades sem marca em coleções de marcas soft emerge como uma entrada de baixo capex para redes que buscam penetração rápida no mercado, profissionalizando ainda mais as operações nas cidades secundárias.

As estruturas híbridas de propriedade agora combinam condo-hotéis com título fracionado e arrendamentos tradicionais, desbloqueando pools de investidores de varejo, mas mantendo controle unificado de marca. À medida que o mercado de hotelaria e imóveis de hospitalidade da Indonésia evolui, espera-se que os independentes mantenham a liderança em cidades com índice insuficiente, enquanto as redes dominam os destinos de nível 1 e resorts de alto perfil, onde o capital institucional exige governança padronizada.

Por Classe de Ativo: Intermediário Ancora a Demanda, Luxo Supera em Rendimento

Os ativos intermediários detinham 41,78% do tamanho do mercado de hotelaria e imóveis de hospitalidade da Indonésia em 2025, em função das viagens de negócios com custos controlados e dos padrões de férias em família. Seu posicionamento equilibrado entre acessibilidade e qualidade de serviço sustenta uma ocupação sólida de 65 a 70% ao longo dos ciclos econômicos. A oferta limitada de alimentos e bebidas e os protótipos de quartos padronizados facilitam modelos de gestão eficientes de pessoal que atenuam a compressão das margens quando o ADR cai. As propriedades de luxo, no entanto, registram um CAGR de 11,46%, impulsionadas pelo aumento das rendas disponíveis e pela orientação da Indonésia para o turismo de maior gasto. A PT Jakarta Setiabudi Internasional registrou USD 115,4 milhões em receita hoteleira durante 2024, ilustrando a potência de ganhos do luxo. Os resorts premium aproveitam a programação integrada de bem-estar, culinária e cultura para elevar os gastos auxiliares, enquanto a tecnologia de edifícios inteligentes reduz a intensidade operacional por metro quadrado. O estoque econômico enfrenta a concorrência de preços de aluguéis informais, levando os reguladores a intensificar a fiscalização, apoiando assim indiretamente as redes econômicas com marca.

Os projetos intermediários continuam favorecidos pelos bancos domésticos que oferecem empréstimos para construção com prazos mais curtos, enquanto os empreendimentos de luxo dependem cada vez mais de joint ventures offshore e tranches mezzanine. Os gestores de ativos otimizam plantas de uso misto que combinam torres de luxo com anexos intermediários, distribuindo o risco mas preservando o posicionamento de ponta na fachada principal. Essa combinação se alinha com a estratificação da demanda de viagens e eleva o mercado de hotelaria e imóveis de hospitalidade da Indonésia como um panorama de investimento diversificado.

Análise Geográfica

Jacarta produziu 27,14% do valor total das transações em 2025, sustentada pelas viagens corporativas, eventos MICE e pelo status da capital como principal portal aéreo. O Soekarno Hatta registrou um aumento de 38,31% no tráfego internacional no início de 2024, impulsionando imediatamente o RevPAR em toda a cidade. As iniciativas institucionais persistem, exemplificadas pela aquisição do Grupo Astra da participação no Mandarin Oriental Jacarta por USD 85 milhões. No entanto, a relocalização gradual do governo para Nusantara contém os futuros orçamentos de viagens oficiais, levando os hoteleiros a cultivar contas comerciais e viagens de lazer de curta duração para o público doméstico. Os incorporadores redirecionam o capital para submercados com ligação de transporte, como BSD City, onde os planos de township integrado prometem demanda estável durante a semana.

Os clusters de Java Ocidental e Java Oriental oferecem custo fundiário mais baixo e burocracia menos complexa em relação a Jacarta, impulsionando a expansão de redes em Surabaia, Bandung e cidades industriais emergentes. O forte IED em manufatura estimula as estadias corporativas durante a semana, enquanto o turismo doméstico de fim de semana preenche os quartos. Os novos projetos quatro estrelas em Situbondo e Pekalongan ilustram a confiança nos corredores secundários, sustentada por melhorias de rodovias pedagiadas que reduzem os tempos de deslocamento. Java Central assegura compromissos de pipeline da Swiss-Belhotel e da Amaris, sinalizando a convicção das marcas de que as cidades secundárias podem sustentar modelos de serviço padronizados.

O grupo Restante da Indonésia registra o CAGR mais alto de 11,74% até 2031, refletindo o financiamento dos destinos super-prioritários e a melhoria das ligações aéreas inter-ilhas. Bali continua sendo o carro-chefe, com sete inaugurações de cinco estrelas anunciadas para 2027 e a Zona Econômica Especial Kura Kura, de USD 6,7 bilhões, direcionando oferta de alto padrão. O compromisso de USD 3,1 bilhões da Eagle Hills nos arredores do Aeroporto Internacional Soekarno Hatta demonstra a disposição do capital estrangeiro de financiar ecossistemas de hospitalidade adjacentes à infraestrutura. O influxo hoteleiro de USD 50,0 milhões no Sulawesi do Norte e os contratos de marcas em Kalimantan vinculados a Nusantara ampliam a diversificação espacial. A conectividade digital aprimorada permite que resorts remotos acessem distribuição online, reduzindo os custos de aquisição de clientes e ampliando a presença do mercado de hotelaria e imóveis de hospitalidade da Indonésia por suas 17.000 ilhas.

Panorama regulatório

O desenvolvimento e as operações de imóveis hoteleiros na Indonésia estão cada vez mais sujeitos ao regime de licenciamento baseado em risco, administrado por meio da Abordagem Baseada em Risco do Online Single Submission (OSS). O Regulamento Governamental nº 28 de 2025 reforça que os pré-requisitos de construção, notadamente PBG e SLF, devem ser verificados no OSS antes que uma licença de negócio de turismo possa ser processada, levando os incorporadores a alinhar o zoneamento (KKPR), a conformidade da construção e o registro empresarial mais cedo no ciclo do projeto.

A supervisão do setor foi ainda mais reforçada pelo Regulamento nº 6 de 2025 do Ministério do Turismo, que estabelece padrões para negócios de turismo, mecanismos de monitoramento e sanções administrativas. O regulamento enfatiza a integridade das licenças e a classificação empresarial correta (KBLI) para hospedagem. Em maio de 2026, o Ministério do Turismo anunciou o desenvolvimento de um sistema de verificação baseado em API destinado a se integrar com OTAs para validar elementos de licença, como NIB, KBLI e registros relacionados para hospedagens listadas, apontando para uma fiscalização mais automatizada nos canais de distribuição digital.

Análise da cadeia de valor

A cadeia de valor para imóveis hoteleiros na Indonésia vai da aquisição de terrenos e licenciamento (KKPR, PBG/SLF e processamento no OSS) até a consultoria de desenvolvimento e design, construção e aquisições, acabamento e comissionamento, e depois operações, distribuição e gestão de ativos. Os incorporadores normalmente coordenam contribuições de consultoria multidisciplinar, incluindo viabilidade, consultoria de arquitetos e operadores, jurídico e finanças e modelagem, além de um gerente de construção, para alinhar os padrões de back-of-house da marca com as restrições locais de construtibilidade. O financiamento e a subscrição incorporam cada vez mais a integralidade do licenciamento e a prontidão de conformidade.

A construção e as operações são moldadas pela logística arquipelágica da Indonésia, onde o alto atrito de transporte incentiva a localização de materiais e redes de fornecedores em torno de corredores prioritários e destinos de ZEE. Evidências recentes de projetos incluem a Kalla Beton fornecendo argamassa instantânea e tijolos leves para um projeto hoteleiro em Morowali (maio de 2026), destacando como fornecedores domésticos de materiais de construção afetam o risco de cronograma. Do lado da habilitação da demanda, infraestrutura de destino e nós de acesso, por exemplo a crescente base de investimento turístico de Mandalika e a iniciativa de trânsito de cruzeiros Bakauheni Harbour City anunciada pela PT ASDP Indonesia Ferry e pela Província de Lampung em julho de 2026, influenciam onde os incorporadores priorizam locais, pré-locação e seleção de operadores.

Cenário Competitivo

A fragmentação da propriedade mantém a concorrência moderada, incentivando tanto a consolidação quanto a especialização em nichos. Os players domésticos aproveitam o conhecimento local de licenciamento e o relacionamento bancário, enquanto os operadores globais contribuem com influência em distribuição e padronização. A concentração de receita hoteleira de 77% da PT Jakarta Setiabudi Internasional nos ganhos totais do grupo em 2024 sublinha a rentabilidade do segmento para conglomerados que equilibram as divisões de propriedade e hospitalidade. Os planos estatais para consolidar 103 hotéis de propriedade de empresas estatais em uma holding dedicada visam racionalizar as operações e aumentar as economias de escala.

A adoção de tecnologia se mostra decisiva: operadores que implantam sistemas de gestão de propriedades em nuvem e precificação baseada em IA relatam melhorias de eficiência de custos de até 30%, liberando capital para reformas. A penetração das agências de viagens online democratiza a visibilidade de mercado, mas as comissões comprimem o ADR líquido para os independentes que carecem de infraestrutura de reservas diretas. O endurecimento regulatório sobre acomodações ilegais, principalmente em Bali, pode favorecer os operadores em conformidade ao eliminar a concorrência de preços predatórios. Parcerias como a Marriott–Pakuwon ilustram o modelo de crescimento prevalente: controle local de terreno mais capital de marca internacional.

A concorrência futura girará em torno do alinhamento com ESG e das ofertas certificadas como halal, segmentos em que os pioneiros podem garantir um posicionamento de tarifa premium. O mercado de hotelaria e imóveis de hospitalidade da Indonésia oferece, assim, um campo equilibrado: os titulares detêm alavancagem local, enquanto os entrantes estrangeiros exercem marca e capital, produzindo um cenário competitivo dinâmico, porém ordenado.

Líderes do Setor de Hotelaria e Imóveis de Hospitalidade da Indonésia

Sinar Mas Land

Agung Podomoro Land

Ciputra Group

Duta Anggada Group

Lippo Karawaci

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há uma oportunidade visível em torno de acomodações conformes e profissionalmente gerenciadas que podem ser distribuídas por OTAs sem atrito regulatório. A iniciativa do Ministério do Turismo de maio de 2026 de construir uma ligação de verificação de licenças baseada em API com OTAs, com um roteiro de conformidade que se estende até junho de 2027, aumenta a vantagem relativa dos ativos que garantem a classificação KBLI correta, documentação completa do OSS e aprovações de construção. Isso também cria caminhos de conversão para estoques informais ou mal classificados em produtos licenciados e bancáveis.

Geograficamente, veículos de investimento e âncoras de uso misto estão expandindo o pipeline endereçável além dos núcleos tradicionais por meio de ZEEs turísticas e nós urbanos integrados. As evidências incluem um investimento cumulativo reportado de IDR 45 trilhões em ZEEs turísticas até o primeiro trimestre de 2026, junto com a expansão liderada por marcas para cidades secundárias, como o acordo de gestão da Hyatt em junho de 2026 para o Hyatt Place Semarang, de 154 quartos, integrado às instalações educacionais da BINUS e a um shopping center. Investimentos em terrenos de resort de grande formato também continuam a atrair capital, ilustrado pelo Samara Lombok, apoiado pela Westgrove (150 hectares, com múltiplos hotéis boutique e vilas), sustentando oportunidades em master-plans de resort, hospitalidade residencial de marca e desenvolvimento em fases vinculado a marcos de infraestrutura e licenciamento.

Desenvolvimentos recentes do setor

- Julho de 2026: A Orange Sky Indonesia assinou um memorando de entendimento com a PT Cipta Vista Persada para desenvolver um OS Style Airport Batam de 3 estrelas próximo ao Aeroporto Internacional de Hang Nadim. O projeto adiciona pipeline em um submercado impulsionado por aeroporto e reflete a contínua transferência da nova oferta para grupos de demanda de trânsito e cidades secundárias além de Jacarta e Bali.

- Junho de 2026: A Hyatt Hotels Corporation anunciou um acordo de gestão para o Hyatt Place Semarang, um hotel de 154 quartos planejado dentro de um ecossistema integrado que inclui instalações educacionais da BINUS e um shopping center. O acordo asset-light destaca como marcas internacionais estão usando nós de uso misto para ampliar as fontes de demanda em dias de semana e melhorar a subscrição para novos desenvolvimentos em Java Central.

- Julho de 2024: A Eagle Hills assinou um memorando de USD 3,1 bilhões cobrindo ativos hoteleiros e infraestrutura turística perto do Aeroporto Internacional Soekarno Hatta. O compromisso reforçou o apetite dos investidores por ecossistemas de hospitalidade adjacentes à infraestrutura vinculados ao principal portão aéreo da Indonésia e apoiou o posicionamento de terrenos e uso misto em torno do corredor aeroportuário.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de imóveis focados em hospitalidade na Indonésia, onde o ativo é usado principalmente para hospedar hóspedes de curta permanência e é monetizado por meio de serviços de acomodação baseados em quartos (incluindo instalações de apoio ao hóspede que fazem parte da propriedade).

Exclusões de escopo: Excluímos imóveis residenciais puros, apartamentos de longo prazo não operados para estadias curtas e bancos de terra ainda não vinculados a um ativo de hospitalidade em operação.

Visão geral da segmentação

- Por Tipo de Propriedade

- Hotéis

- Resorts e Spas

- Outros (Apartamentos com Serviços, pousadas boutique, etc.)

- Por Tipo

- Hotéis de Redes

- Hotéis Independentes

- Por Classe de Ativo

- Econômico/Orçamentário

- Intermediário

- Luxo

- Por Região

- DKI Jacarta

- Java Ocidental (Jawa Barat)

- Java Oriental (Jawa Timur)

- Restante da Indonésia

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto de demanda e oferta para a Indonésia e ancorar premissas que podem ser verificadas em relação a sinais públicos. Extraímos principalmente séries temporais para a demanda de viagens na Indonésia, métricas operacionais hoteleiras e atividade de construção, e retivemos apenas conjuntos de dados que foram consistentemente atualizados e fáceis de reconciliar entre os anos.

Para referências públicas e oficiais, contamos com fontes como a Statistics Indonesia (BPS) para indicadores turísticos e macroeconômicos, o Bank Indonesia para contexto de inflação e taxa de câmbio, o Ministério do Turismo e Economia Criativa para atualizações de visitantes e programas, e comunicados de investimento do BKPM quando relevante. Também revisamos publicações de autoridades aeroportuárias e portuárias para direção de tráfego, além de imprensa confiável, registros de empresas e apresentações a investidores para entender aberturas, renovações e mudanças de posicionamento anunciadas. Onde estavam disponíveis dados financeiros de empresas e assinaturas de inteligência de patentes, eles foram usados para acelerar verificações cruzadas sobre a presença de operadores e a atividade de renovação. Esta lista não é exaustiva, e outras fontes públicas foram usadas para coleta de dados, validação e esclarecimento de lacunas.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas curtas com proprietários de imóveis, incorporadores, operadores hoteleiros, corretores, credores e consultores que acompanham negócios e desempenho. As contribuições dos respondentes foram usadas para confirmar a direção da ocupação e da ADR, como as taxas de capitalização e os retornos exigidos estão mudando, e quais regiões da Indonésia estão avançando do planejamento para as aberturas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos (CXOs): 16% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | |

| Participantes menores: 20% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down que reconstrói o pool de valor a partir da realidade operacional da hospitalidade na Indonésia, e então converte isso em valor imobiliário usando lógica de preços e rendimento típica do setor. Na prática, vinculamos indicadores de demanda a métricas de monetização (como ocupação e ADR), depois aplicamos verificações de capitalização e custo de desenvolvimento para que o valor de mercado implícito permaneça consistente com o que a classe de ativos pode sustentar.

Uma camada bottom-up seletiva é usada para manter os totais fundamentados, especialmente onde a divulgação local é irregular. Amostramos corredores de hospitalidade-chave e tipos de ativos, consolidamos adições aproximadas ao estoque de quartos e aplicamos faixas de ADR observadas e cronogramas de estabilização. Se os resultados implícitos se desviarem de pipelines de oferta conhecidos, ajustamos os totais e documentamos o motivo.

Para a previsão, é usada análise de cenários, apoiada por suavização simples de séries temporais em linhas de base de KPIs de turismo e hotelaria. Os pesos dos cenários são refinados usando as expectativas dos entrevistados sobre o cronograma de entrega da oferta e a recuperação de tarifas. Onde existem lacunas nas verificações bottom-up (por exemplo, projetos sem contagens claras de quartos ou aberturas atrasadas), premissas conservadoras são aplicadas primeiro, e depois revisadas quando sinais corroborantes aparecem de múltiplas fontes.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre sinais independentes, de modo que nenhum conjunto de dados isolado decide o número final por si só. Os resultados do modelo são verificados em relação à direção da demanda de viagens, à consistência dos KPIs hoteleiros e à plausibilidade dos valores imobiliários implícitos sob rendimentos razoáveis, e então os valores discrepantes são revisados antes da aprovação final.

Anomalias acionam uma segunda análise em que as premissas são testadas sob estresse, e os respondentes podem ser recontatados quando uma variação é impulsionada por uma região específica, classe de ativo ou mudança de preço inusitada. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera a demanda, o financiamento ou o cronograma de oferta. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada.

Tamanho de mercado do setor de imóveis hoteleiros da Indonésia da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para imóveis hoteleiros na Indonésia podem variar mesmo quando parecem cobrir o mesmo escopo. As diferenças geralmente vêm de como cada estudo trata o momento de conversão de moeda, como as premissas de ADR e ocupação fluem para os preços, e se os projetos em pipeline são contados antes de se estabilizarem.

Uma lacuna liderada por atualização é comum neste mercado porque os KPIs hoteleiros na Indonésia podem se mover rapidamente com choques de viagem e redefinições de tarifas, e mudanças na taxa de câmbio podem alterar a visão em USD dentro do mesmo ano. Quando os insumos do modelo são atualizados com mais frequência e validados em relação às verificações atuais de ADR e ocupação, os valores implícitos dos ativos tendem a mudar, o que é onde a Mordor Intelligence separa os ativos operacionais das estimativas de pipeline mais incertas de forma mais clara.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,44 bilhões de USD (2025) | |

| Editora do Setor A | 2,02 bilhões de USD (2025) | Usa uma definição narrativa mais ampla de propriedade de hospitalidade e pode aplicar premissas mais conservadoras de recuperação de ADR e ocupação, o que pode comprimir os valores implícitos no mesmo ano-base. |

| Portal de Pesquisa B | 1,84 bilhão de USD (2025) | Parece ancorar o valor do ano-base usando descontos mais altos e um tratamento menos explícito da estabilização e dos atrasos de abertura, o que pode subestimar ativos que já estão operando ou quase estabilizados. |

Entre os três valores, a diferença é explicada principalmente pela rapidez com que as premissas são atualizadas e pela forma como o desempenho operacional é traduzido em valor de ativo em USD. Ao vincular os insumos a KPIs hoteleiros observáveis e manter explícito o momento da conversão e o tratamento do pipeline, o número final permanece mais fácil de rastrear e replicar.

Principais Questões Respondidas no Relatório

Qual é a projeção de receita para 2026 do segmento de propriedades de hospitalidade da Indonésia?

O tamanho do mercado de hotelaria e imóveis de hospitalidade da Indonésia é avaliado em USD 2,7 bilhões em 2026.

Com que rapidez o mercado de hotelaria e imóveis de hospitalidade está se expandindo pela Indonésia?

O setor tem previsão de crescimento a um CAGR de 10,58%, atingindo USD 4,46 bilhões até 2031.

Qual tipo de propriedade domina atualmente o espaço hoteleiro da Indonésia?

Os hotéis respondem por 71,64% da receita, impulsionados pelas viagens de negócios e pela demanda urbana.

Por que os hotéis de redes estão ganhando terreno apesar da liderança dos independentes?

As redes oferecem reconhecimento de marca e vantagens de financiamento, possibilitando um CAGR de 11,14% até 2031.

Página atualizada pela última vez em: