Tamanho e Participação do Mercado de Imóveis Residenciais de Luxo do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 38.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

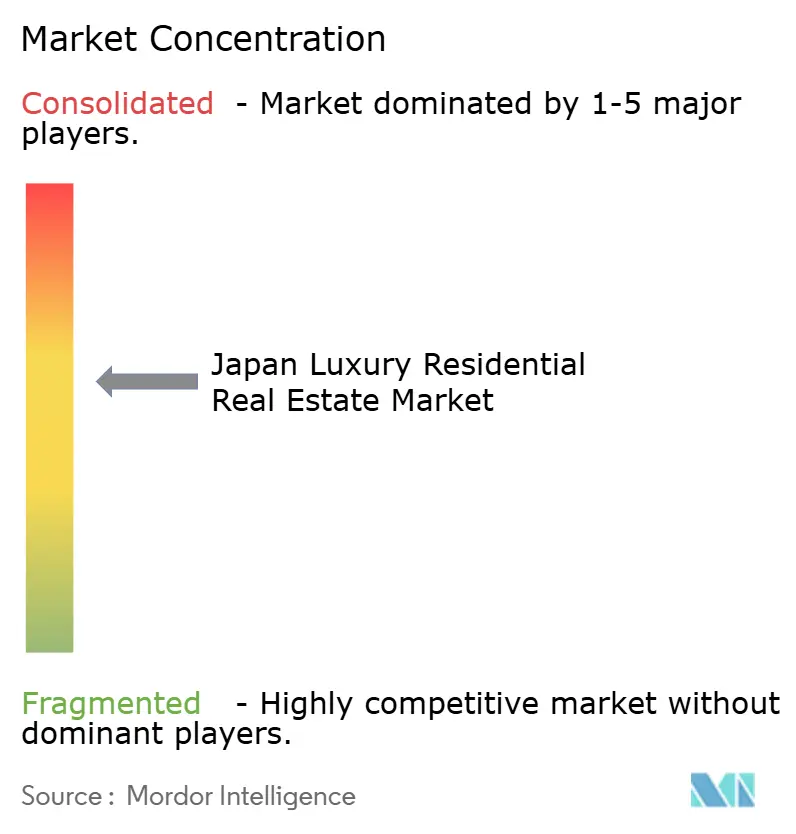

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Residenciais de Luxo do Japão pela Mordor Intelligence

O tamanho do Mercado de Imóveis Residenciais de Luxo do Japão é estimado em USD 38,81 bilhões em 2026, devendo atingir USD 52,59 bilhões até 2031, a uma CAGR de 6,27% durante o período de previsão (2026-2031). A depreciação cambial, a oferta finita de terrenos nos bairros centrais de Tóquio e os projetos de requalificação que incorporam engenharia sísmica avançada combinam-se para manter os preços firmes, apesar dos ventos contrários demográficos. O capital offshore beneficia-se de um iene que se manteve próximo de 150 por USD ao longo de 2025, efetivamente descontando ativos de prestígio em até um terço para investidores com recursos denominados em dólares. Os incorporadores com bancos de terrenos integrados estão absorvendo a inflação dos custos de construção, enquanto os operadores de residências de marca ampliam o parque de aluguel e elevam as expectativas de serviço. Os transbordamentos de demanda provenientes de projetos de infraestrutura em Nagoia e Osaka estão diversificando a exposição geográfica dentro do mercado de imóveis residenciais de luxo do Japão, mesmo que os riscos de catástrofes naturais e demográficos moderem o sentimento fora das principais metrópoles.

Principais Conclusões do Relatório

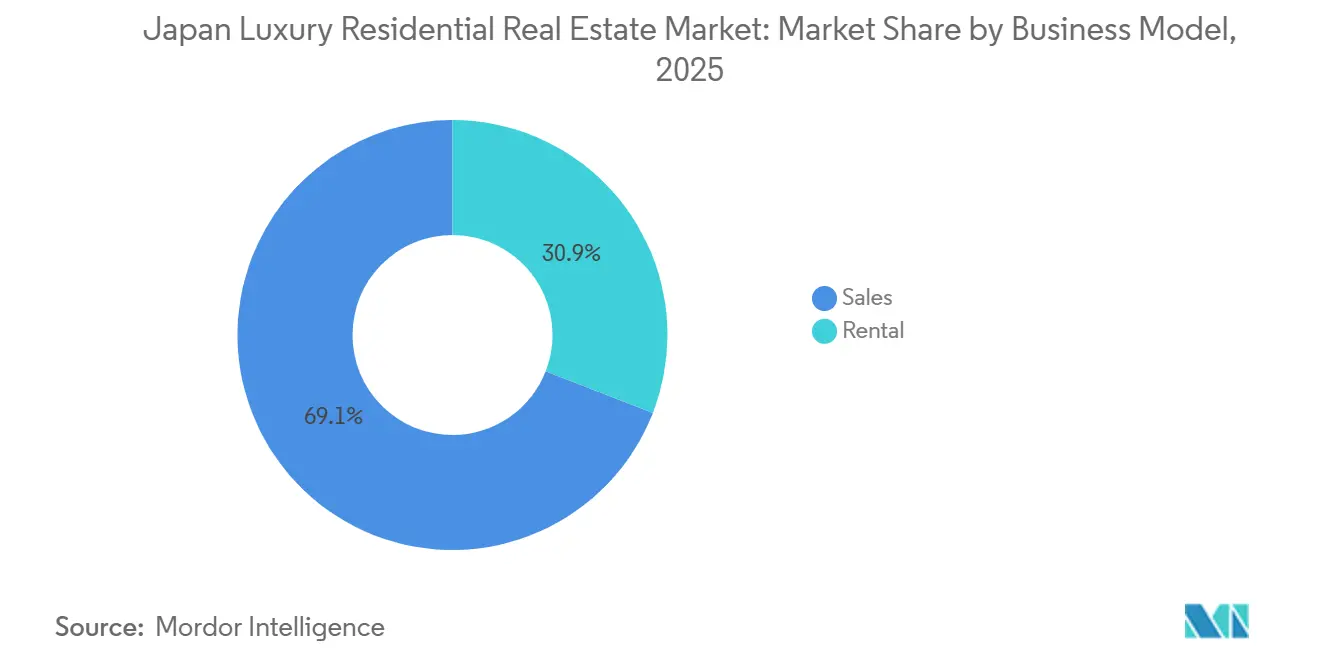

- Por modelo de negócio, o segmento de vendas representou 69,1% da participação do mercado de imóveis residenciais de luxo do Japão em 2025, enquanto o aluguel tem previsão de crescer a uma CAGR de 7,31% até 2031.

- Por tipo de imóvel, os apartamentos e condomínios detinham 77,4% do tamanho do mercado de imóveis residenciais de luxo do Japão em 2025, enquanto as vilas e casas térreas devem expandir-se a uma CAGR de 7,82% entre 2026-2031.

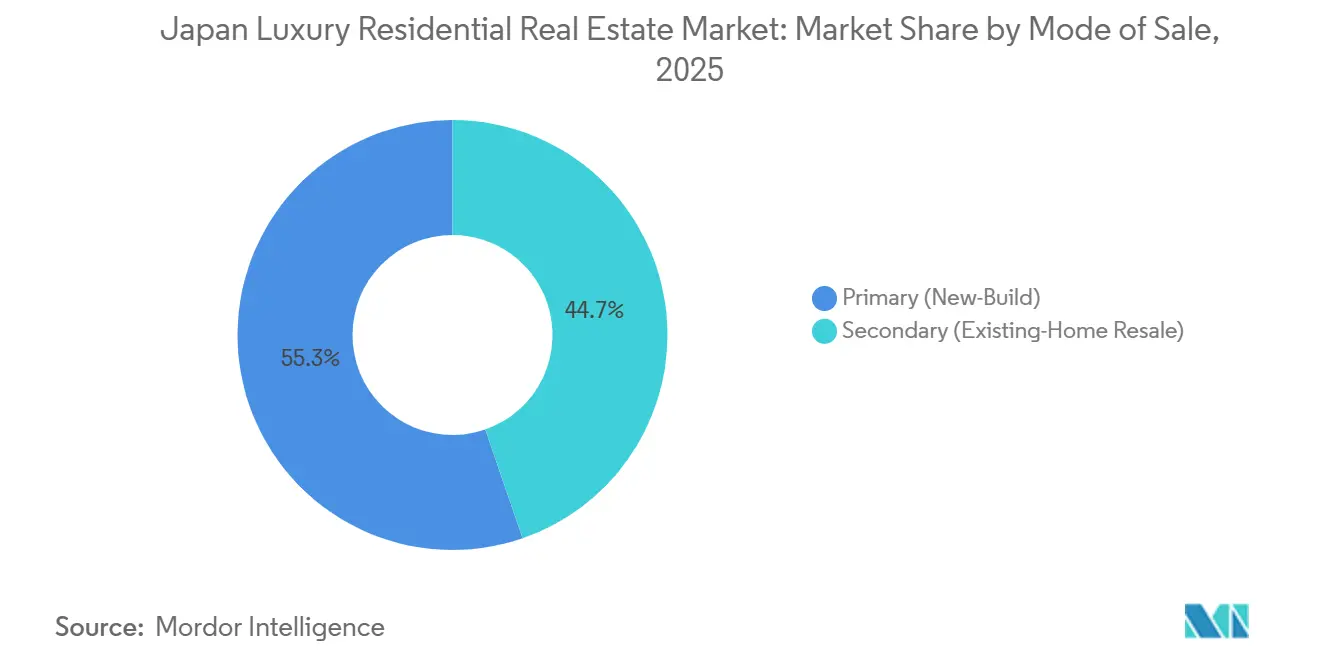

- Por modalidade de venda, os novos imóveis primários captaram 55,3% das vendas em 2025; o canal secundário avança a uma CAGR de 6,95% até 2031.

- Por geografia, Tóquio liderou com 50,2% de participação na receita em 2025, enquanto Nagoia está a caminho da CAGR mais rápida de 8,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Imóveis Residenciais de Luxo do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A fraqueza do iene impulsiona as compras de HNWI estrangeiros | +1.5% | Tóquio, Osaka, Quioto, Niseko | Médio prazo (2-4 anos) |

| Escassez de terrenos privilegiados e corredores de visão | +1.2% | Tóquio (Minato, Chiyoda, Shibuya) | Longo prazo (≥ 4 anos) |

| Atratividade do Japão como porto seguro | +1.0% | Nacional, concentrado em Tóquio | Longo prazo (≥ 4 anos) |

| Requalificação e demolição para reconstrução personalizada | +0.9% | Bairros centrais de Tóquio, distritos centrais de Osaka | Médio prazo (2-4 anos) |

| Ascensão das residências de marca | +0.8% | Tóquio, Osaka, Niseko | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Terrenos Privilegiados e Corredores de Visão Sustenta a Resiliência de Preços

O novo zoneamento residencial líquido nos bairros de Minato, Chiyoda e Shibuya foi, em média, inferior a 0,5% da área total de terrenos por ano entre 2023-2025, criando um teto estrutural para a nova oferta. Proprietários de múltiplas gerações detêm muitas das melhores parcelas, tornando o agrupamento de terrenos lento e dispendioso. O Asahi Shimbun registou um aumento de 8,2% no preço dos terrenos em Minato em termos homólogos em 2024, o mais acentuado desde 1991, à medida que os incorporadores competem por terrenos escassos com vistas desobstruídas para a baía ou para o palácio[1]Editores do Asahi Shimbun, "Os Preços dos Terrenos em Tóquio Sobem ao Máximo em Três Décadas com o Boom de Requalificação," asahi.com. As unidades nos andares superiores com vistas para pontos de referência atingem agora prémios de 25-35% face aos imóveis de nível médio, o dobro do diferencial observado em 2020. O Governo Metropolitano de Tóquio não tem planos de ampliar o zoneamento residencial nesses bairros até 2031, consolidando a escassez nas perspetivas.

A Fraqueza do Iene Impulsiona o Poder de Compra de HNWI Estrangeiros e Expatriados

A queda do iene para 150 por USD em meados de 2024 reduziu os preços de tabela em cerca de 30% em relação aos níveis de 2021 para compradores em dólares e euros. O investimento direto estrangeiro em imóveis japoneses atingiu USD 14 bilhões no exercício fiscal de 2024, um aumento de 42% em termos homólogos, com o segmento habitacional de luxo a absorver cerca de um quinto desse fluxo[2]Banco do Japão, "Estatísticas de Investimento Direto Estrangeiro," boj.or.jp. Mercados de resort como Niseko viram compradores internacionais garantirem quase 60% das unidades de novos empreendimentos em 2024, contra 45% dois anos antes. O risco de política emergiu no final de 2025, quando funcionários propuseram limites de triagem para compradores estrangeiros, mas nenhum teto formal foi ainda estabelecido. A divergência da política monetária sugere que o suporte cambial se manterá pelo menos até 2027.

Requalificação e Demolições para Reconstrução Personalizada Comandam Prémios

Torres mistas de grande escala estão a redefinir os tetos de preços. A Toranomon-Azabudai Hills, da Mori Building, entregou unidades Aman de marca que foram negociadas a USD 100.000 por m², aproximadamente o dobro dos imóveis sem marca em Minato. O projeto Second Roppongi Hills, em construção, acrescentará 1.200 apartamentos sobre um nó de transporte até 2027. As reconstruções personalizadas de vilas antigas integram sistemas de isolamento de base e emissões líquidas zero, mas elevam os orçamentos de construção acima de USD 10.000 por m². Esses prémios compensam o maior risco e os custos de materiais, ao mesmo tempo que reciclam parcelas subutilizadas em inventário ultra-prime.

Ascensão das Residências de Marca e Híbridos de Apartamentos com Serviços/Hotel

Marcas de hospitalidade — Aman, Four Seasons, Ritz-Carlton — conferem prestígio e serviços completos, acelerando as vendas entre compradores globais com pouco tempo disponível[3]Repórteres do Nikkei Asia, "Os Custos de Construção no Japão Disparam com a Escassez de Mão de Obra," asia.nikkei.com. A Aman Residences Tokyo vendeu as suas 91 unidades em 18 meses, com 40% a compradores não residentes. Os portfólios de apartamentos com serviços em Tóquio e Osaka registaram ocupação superior a 90% e taxas médias diárias crescentes em 2024, evidência de que as relocalizações corporativas favorecem a habitação flexível e equipada com comodidades. Novas regras adotadas em 2025 exigem licenças hoteleiras quando o uso de curta duração excede 30% das noites-quarto, levando os operadores a ajustar a combinação, mas sem suprimir a procura estrutural. O momentum de crescimento do parque de residências de marca está definido para superar o mercado de imóveis residenciais de luxo do Japão em geral até 2031.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ventos contrários demográficos e liquidez reduzida fora das principais metrópoles | -0.8% | Cidades regionais, subúrbios de Tóquio | Longo prazo (≥ 4 anos) |

| Aumento dos custos de construção e acabamento | -0.6% | Nacional, mais acentuado em Tóquio | Médio prazo (2-4 anos) |

| Exposição a riscos de catástrofes naturais e entraves ao seguro | -0.5% | Bairros costeiros, áreas de aterro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ventos Contrários Demográficos e Liquidez Reduzida Fora das Principais Metrópoles

A proporção de residentes com 65 anos ou mais atingiu 28,9% em 2024 e está a caminho de superar 30% até 2030, reduzindo a formação de novos agregados familiares nas prefeituras além de Tóquio, Osaka e Nagoia. As transações de luxo em Shizuoka e Niigata caíram 12% em termos homólogos durante 2024, à medida que o conjunto de compradores locais diminuiu. As disposições patrimoniais de proprietários envelhecidos estão a inundar os mercados regionais com imóveis desatualizados, alongando os períodos de venda e pressionando os descontos. Os investidores institucionais e estrangeiros, que poderiam fornecer liquidez, permanecem focados nas principais metrópoles, deixando os mercados secundários expostos à deriva de preços. Sem uma inversão demográfica, as opções de saída para ativos de alto padrão não-prime permanecerão condicionadas ao longo do horizonte de previsão.

O Aumento dos Custos de Construção e Acabamento Compromete a Viabilidade

Os custos globais de construção aumentaram aproximadamente 15% entre 2023-2025, impulsionados pela escassez de mão de obra e por materiais importados mais caros. Os códigos de construção revistos em 2024 acrescentaram requisitos de poupança de energia de 20% em relação às linhas de base de 2013, elevando os orçamentos de instalações mecânicas e de envolvente em USD 1.300 a 2.000 por unidade. Os mandatos de isolamento sísmico que resistam a movimentos de terreno de 0,5g acrescentam mais 8-12% ao custo estrutural. Os incorporadores de menor dimensão, sem profundidade nos balanços, migram para parcerias com os principais conglomerados, reduzindo a diversidade competitiva. A pressão dos custos deverá moderar-se após 2028 à medida que a pré-fabricação avança, mas os obstáculos à viabilidade no curto prazo persistem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: O Momentum do Aluguel Reduz a Diferença

As transações de vendas dominaram com uma participação de 69,1% do mercado de imóveis residenciais de luxo do Japão em 2025, mas os aluguéis estão a crescer com base nos fluxos de expatriados e nas ofertas de residências de marca. O parque de aluguéis registou ocupação superior a 90% nas principais propriedades da Mori Living e os prazos médios dos arrendamentos prolongaram-se para 24 meses em 2024, sinalizando uma procura mais estável. Os preços de venda elevados, acima de USD 100.000 por m² nas torres ultra-prime, reduzem o conjunto de compradores, levando os incorporadores a pivotarem para projetos de construção para arrendamento. A CAGR de 7,31% do segmento de aluguel até 2031 supera a trajetória geral do tamanho do mercado de imóveis residenciais de luxo do Japão, sugerindo que os investidores alocarão mais capital a modelos geradores de rendimento.

A flexibilidade e os serviços completos diferenciam as ofertas de aluguel, especialmente entre os expatriados internacionais que valorizam despesas mensais previsíveis em detrimento de grandes entradas. Os arrendamentos de residências de marca incluem frequentemente serviços de concierge, limpeza doméstica e comodidades de bem-estar incluídas na renda, elevando os rendimentos alcançáveis. As regras fiscais também permitem benefícios de depreciação que protegem os rendimentos de aluguel para determinados perfis de investidores. À medida que as empresas adotam o trabalho híbrido, os executivos preferem apartamentos totalmente equipados e centralmente localizados à propriedade suburbana, reforçando a procura de arrendamentos. Esta evolução indica que os aluguéis poderão aproximar-se da paridade com as vendas até 2031, remodelando a combinação de receitas dos incorporadores integrados ativos no mercado de imóveis residenciais de luxo do Japão.

Por Tipo de Imóvel: As Vilas Capturam o Prémio de Privacidade

Os apartamentos e condomínios capturaram 77,4% da participação de mercado em 2025, refletindo o urbanismo vertical em Tóquio, mas o segmento de vilas está a caminho da CAGR mais rápida de 7,82% até 2031. As encomendas de vilas personalizadas com preços acima de USD 2 milhões cresceram 18% em 2024 na Sumitomo Forestry, à medida que os compradores procuravam espaço exterior e designs de emissões líquidas zero. A atividade de demolição e reconstrução em Setagaya e Meguro converte casas obsoletas em habitação de luxo moderna e de baixa altura que alcança prémios próximos dos preços dos edifícios altos por metro quadrado, reduzindo as diferenças históricas.

O impulso às vilas articula-se com incentivos de política: os códigos revistos de 2024 oferecem licenças aceleradas e impostos prediais mais baixos para construções de baixa altura energeticamente eficientes, tornando os terrenos suburbanos mais atrativos. A integração de casas inteligentes, carregamento para veículos elétricos e extensa paisagismo elevam ainda mais o apelo. Embora os apartamentos permaneçam predominantes no mercado de imóveis residenciais de luxo do Japão, a tendência de privacidade sinaliza uma bifurcação, exigindo que os incorporadores ofereçam capacidades tanto verticais como de baixa altura para servir as prioridades divergentes dos compradores.

Por Modalidade de Venda: A Rotação de Imóveis Energiza o Mercado Secundário

Os novos empreendimentos primários detinham 55,3% do volume de 2025, mas a CAGR de 6,95% do canal de revenda está a fechar a diferença. As divisões de corretagem da Tokyo Tatemono e da Mitsui Fudosan Realty registaram crescimento de dois dígitos nas transações de revenda em 2024, auxiliadas por compradores estrangeiros com vantagem cambial que procuram ocupação imediata. Os descontos entre unidades usadas e novas em Minato reduziram-se para menos de 5%, evidência de que a localização e a reputação do edifício prevalecem sobre a idade nos cálculos dos compradores.

A liquidez secundária beneficia da demografia envelhecida do Japão: as disposições patrimoniais injetam imóveis bem localizados que frequentemente necessitam apenas de melhorias cosméticas para cumprir os padrões modernos. Os incorporadores estão a lançar programas de renovação e revenda que modernizam os sistemas energéticos e as comodidades digitais, fundindo efetivamente as linhas de negócio primária e secundária. Os custos de construção crescentes também empurram os compradores mais conscientes do orçamento para inventários comprovados e ligeiramente mais antigos, sustentando o momentum ascendente na fatia secundária do mercado de imóveis residenciais de luxo do Japão.

Análise Geográfica

Tóquio reteve 50,2% dos gastos de 2025, apoiada pela escassez de terrenos, pelos serviços diversificados para expatriados e por projetos mistos integrados como a Toranomon-Azabudai Hills, que elevou os preços médios dos condomínios nos bairros centrais em 8,2% em termos homólogos. No entanto, Nagoia está definida para crescer mais rapidamente com uma CAGR de 8,06% até 2031, catalisada pela linha maglev de 2027 que a ligará a Tóquio em 40 minutos e pelas grandes relocalizações da indústria automóvel em busca de custos operacionais mais baixos. A evidência precoce chegou com o lançamento do Grand Maison Fushimi pela Daiwa House, em que 80% das unidades foram reservadas em seis meses, sublinhando a procura reprimida.

Osaka, com 22% de participação em 2025, beneficia da infraestrutura impulsionada pela Exposição Universal, de um emergente distrito financeiro e do resort integrado de Yumeshima que eleva as necessidades de habitação executiva. As rendas no portfólio da Sumitomo Realty em Osaka aumentaram 6% em 2024, apoiadas por 92% de ocupação. Quioto aproveita a recuperação do turismo cultural para comercializar machiya renovadas como residências de luxo de nicho. Os mercados de resort como Niseko permanecem voláteis — os preços subiram 35% entre 2022-2024, mas as transações caíram 18% em 2025 após picos de custos e rumores regulatórios sobre a propriedade estrangeira. Os sinais de política ainda priorizam a infraestrutura no corredor Tóquio-Osaka-Nagoia, implicando uma magnetização sustentada de capital para esses centros.

As cidades periféricas enfrentam risco de liquidez à medida que o declínio populacional pesa sobre as ondas de compradores, embora as melhores ligações de Shinkansen e os fluxos de nómadas digitais ofereçam suporte seletivo. Os investidores, portanto, sobreponderação as principais metrópoles nas alocações de portfólio dentro do mercado de imóveis residenciais de luxo do Japão, utilizando a exposição regional com parcimônia para melhoria de rendimento e diversificação.

Panorama Competitivo

Uma estrutura de concentração moderada define o mercado de imóveis residenciais de luxo do Japão: cinco conglomerados verticalmente integrados — Mitsubishi Estate, Mitsui Fudosan, Mori Building, Sumitomo Realty & Development e Tokyu Land — controlam bancos de terrenos privilegiados e capacidades integradas de conceção-construção-gestão. A Mitsui Fudosan entregou 3.200 unidades de luxo em 2024 com tamanhos médios de projeto superiores a USD 333 milhões, demonstrando a solidez financeira que os rivais de menor dimensão não possuem. O pipeline de torres Marunouchi da Mitsubishi Estate integra residências em ecossistemas de escritórios-retalho, diversificando os rendimentos e consolidando as sinergias com os inquilinos.

O foco estratégico inclina-se para requalificações de grande escala que exigem capital plurianual e coordenação com as partes interessadas. A Mori Building estabeleceu uma parceria com a Aman para a Aman Residences Tokyo, alcançando uma venda completa em 18 meses e destacando a vantagem de preços da marca de hospitalidade. A adoção tecnológica está a crescer: a Sekisui House e a Daiwa House integram gestão de energia baseada em IA e sensores de IoT para cumprir os mandatos de sustentabilidade e atrair compradores conscientes em termos ecológicos.

As barreiras à entrada aumentam à medida que a inflação da construção e os códigos rigorosos exigem escala e reservas de caixa. Os players de nicho encontram oportunidades em vilas suburbanas, cidades de resort e programas de renovação e revenda, onde a agilidade importa mais do que o tamanho do banco de terrenos. As parcerias entre incorporadores locais e capital estrangeiro — como a joint venture da Daiwa House em 2025 em Nagoia com um family office de Singapura — sinalizam um caminho colaborativo num terreno, de outra forma, concentrado.

Líderes do Setor de Imóveis Residenciais de Luxo do Japão

Mitsubishi Estate Co. Ltd.

Mitsui Fudosan Co. Ltd.

Mori Trust Co. Ltd.

Mori Building Co. Ltd.

Sumitomo Realty & Development Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Mori Building e Sumitomo Realty & Development iniciaram as obras do projeto Second Roppongi Hills, avaliado em USD 2 bilhões, com 1.200 unidades de alto padrão, com conclusão prevista para 2027.

- Dezembro de 2025: O Governo iniciou a avaliação de aprovações de compra por não residentes acima de USD 667.000 para conter as pressões de acessibilidade, podendo afetar 30% das transações ultra-prime.

- Novembro de 2025: A Mitsubishi Estate esgotou as suas 320 unidades no Marunouchi Park Building a uma média de USD 120.000 por m², integrando tecnologia de casa inteligente e acesso à estação.

- Setembro de 2025: A Tokyu confirmou 60% de conclusão da requalificação de Shibuya, avaliada em USD 3,3 bilhões, com 800 unidades de luxo a abrir no final de 2026.

- Agosto de 2025: A Nomura Real Estate lançou a torre Blue Front Shibaura de 450 unidades, com 40% pré-vendidas a compradores estrangeiros em três meses.

Âmbito do Relatório do Mercado de Imóveis Residenciais de Luxo do Japão

A localização privilegiada, os acabamentos interiores de alta gama como bancadas de mármore, eletrodomésticos de cozinha de qualidade profissional, armários personalizados e comodidades semelhantes às de um hotel, como serviços de concierge, um centro de fitness de topo e um centro de spa, são frequentemente elementos essenciais de um edifício de luxo. O mercado de imóveis residenciais de luxo no Japão é segmentado por tipo e por cidade. Por tipo, o mercado é segmentado em apartamentos e condomínios, vilas e casas térreas. Por cidades, o mercado é segmentado em Tóquio, Quioto, Osaka e outras cidades.

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de imóveis residenciais de luxo do Japão em 2026?

O mercado está avaliado em USD 38,81 bilhões em 2026 e está definido para expandir-se para USD 52,59 bilhões até 2031.

O que está a impulsionar o investimento estrangeiro na habitação de luxo japonesa?

A fraqueza do iene próxima dos 150 por USD confere aos compradores estrangeiros uma vantagem de preço de até 30% em relação aos níveis de 2021, estimulando aquisições transfronteiriças.

Qual cidade japonesa tem a previsão de crescimento mais rápido para residências de luxo?

Nagoia lidera com uma CAGR esperada de 8,06% até 2031, favorecida pela próxima ligação maglev e pelas relocalizações corporativas.

Por que as residências de marca são populares em Tóquio?

Integram serviços de concierge de nível hoteleiro, manutenção e serviços de arrendamento, oferecendo uma propriedade completa que atrai compradores globais com pouco tempo disponível.

Que riscos poderiam abrandar o crescimento do mercado?

O declínio demográfico fora das principais metrópoles, o aumento dos custos de construção e as potenciais restrições a compradores estrangeiros são os principais ventos contrários.

Página atualizada pela última vez em: