Tamanho e Participação do Mercado de Carga Inferior ao Contêiner (LCL) da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

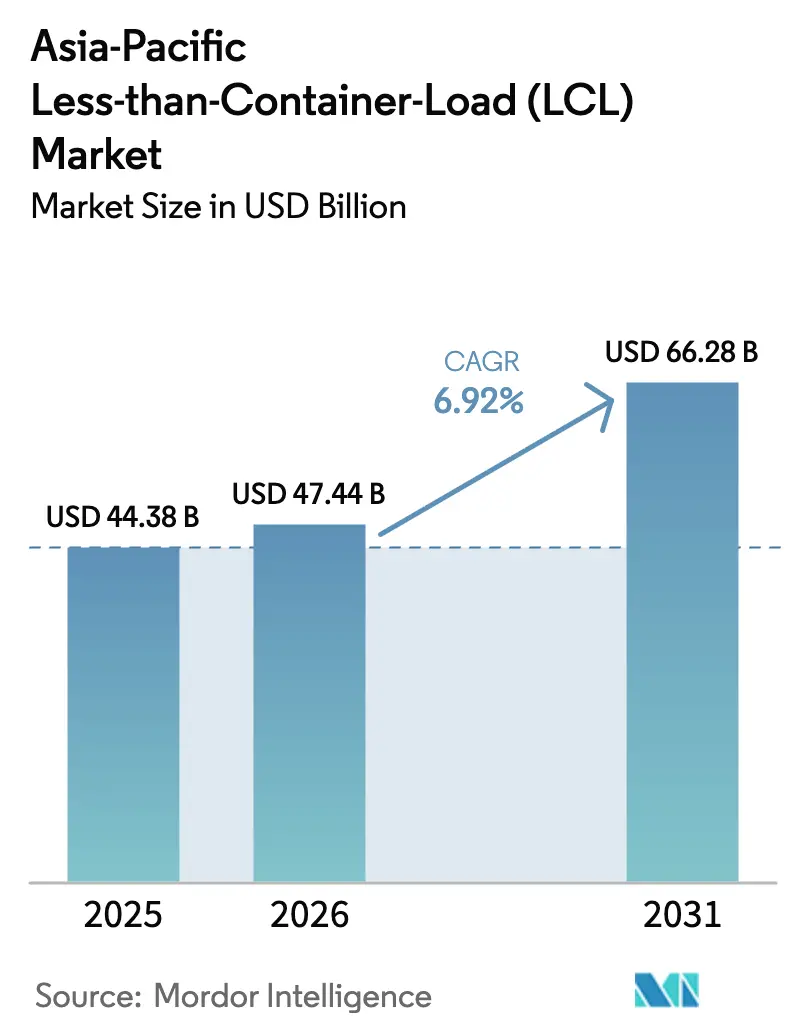

| Tamanho do mercado no ano base (2025) | 44.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carga Inferior ao Contêiner (LCL) da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Carga Inferior ao Contêiner (LCL) da Ásia-Pacífico foi avaliado em USD 44,38 bilhões em 2025 e estima-se que cresça de USD 47,44 bilhões em 2026 para atingir USD 66,28 bilhões até 2031, a um CAGR de 6,92% durante o período de previsão (2026-2031).

A ascensão explosiva do comércio eletrônico transfronteiriço impulsiona a demanda, a vantagem de custo do LCL sobre o frete aéreo para pequenos e médios embarcadores, e os marcos regulatórios de livre comércio regionais em constante expansão. Os serviços de consolidação dominam porque a agregação de carga reduz os custos de envio por unidade e ao mesmo tempo oferece flexibilidade de programação. A adoção de tecnologia — especialmente ferramentas de reserva em tempo real — melhora a visibilidade das remessas, reduz os custos de transação e incentiva novos usuários a migrar do transporte aéreo para o marítimo. A diversificação da manufatura além da China continua a redesenhar os corredores comerciais e estimular novos pontos de entrada de LCL na Índia, no Vietnã e na Indonésia, à medida que as empresas buscam resiliência na cadeia de suprimentos. As taxas voláteis de frete marítimo e o recorrente congestionamento portuário permanecem como riscos principais, mas as melhorias de infraestrutura e os acordos de livre comércio regionais contrabalançam esses obstáculos.

Principais Conclusões do Relatório

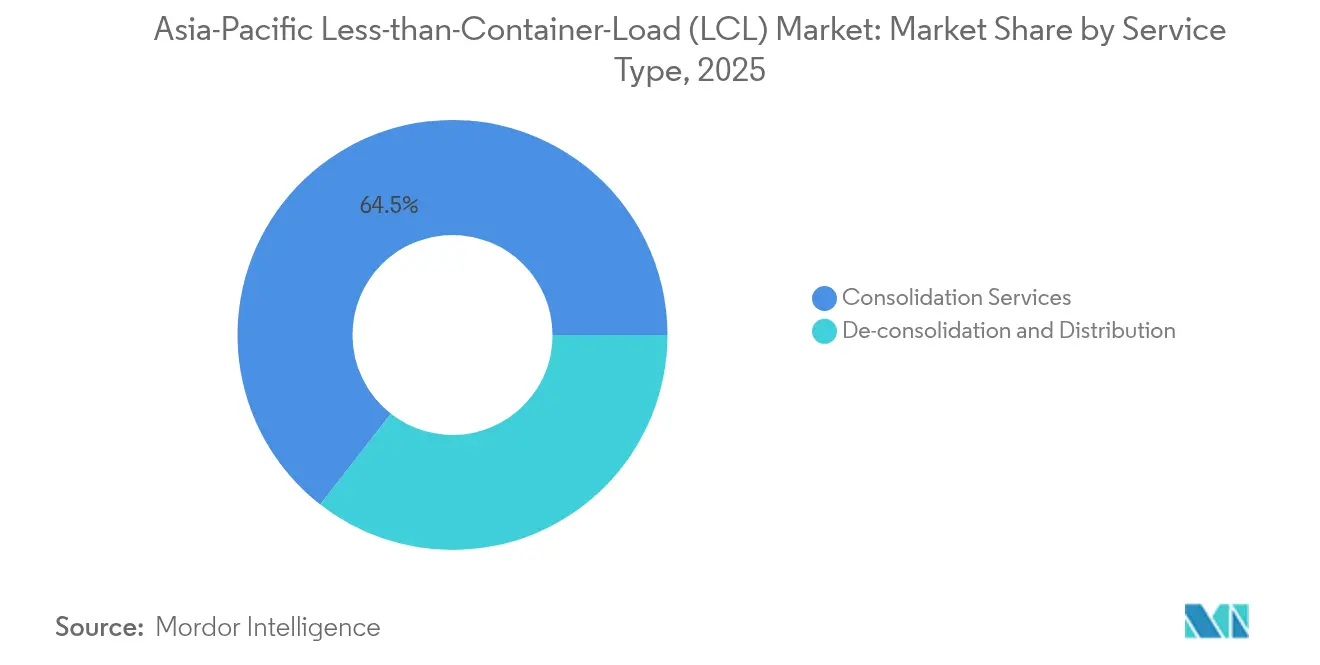

- Por tipo de serviço, os serviços de consolidação detinham 64,45% da participação de mercado de Carga Inferior ao Contêiner da Ásia-Pacífico em 2025, enquanto se espera que a desconsolidação e distribuição registre um CAGR de 4,21% de 2026 a 2031

- Por destino, as rotas internacionais geraram 60,40% do volume de 2025, enquanto os serviços domésticos têm previsão de registrar um CAGR de 4,66% até 2031. Enquanto isso, as rotas domésticas têm projeção de crescer a um CAGR mais acelerado de 4,66% até 2031.

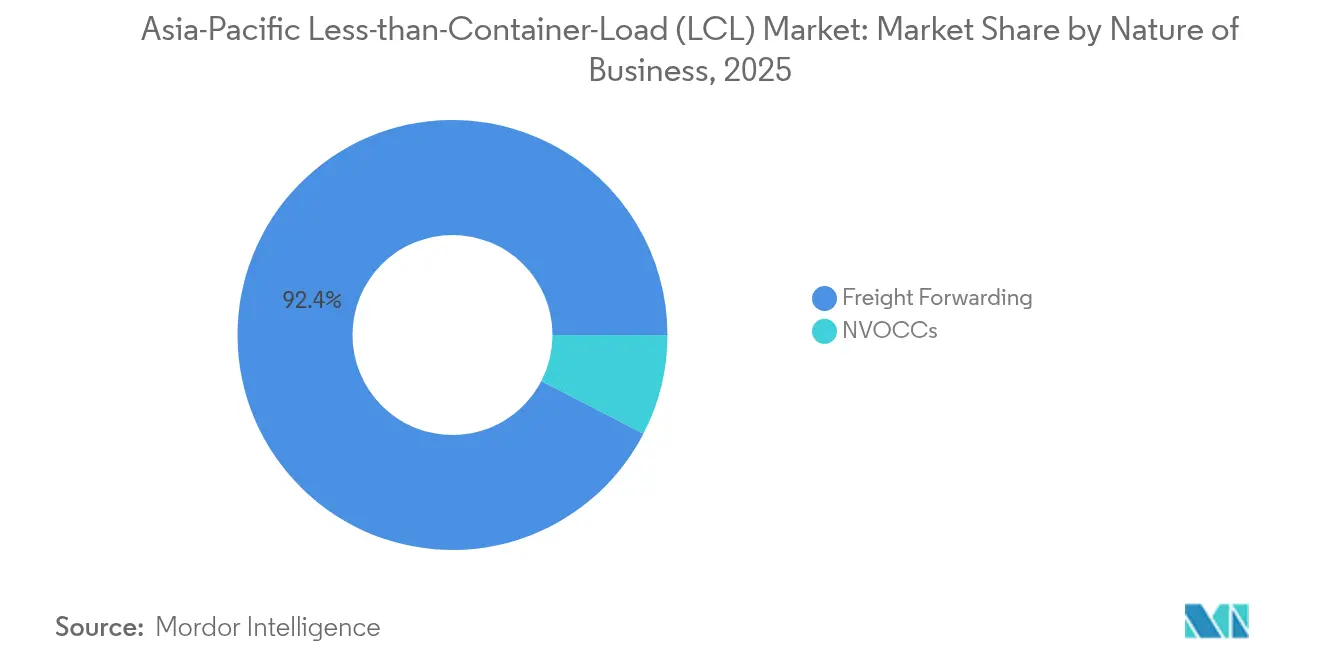

- Por natureza do negócio, o agenciamento de cargas representou 90,40% da participação no tamanho do Mercado de Carga Inferior ao Contêiner da Ásia-Pacífico em 2025; os NVOCCs elevando seu CAGR para 5,32% até 2031.

- Por usuário final, o varejo e comércio eletrônico detinham 35,25% do volume de 2025. No entanto, a área de saúde e produtos farmacêuticos tem projeção de crescer a um CAGR de 6,05% até 2031.

- Por país, a China reteve 39,60% do valor regional de 2025, mas a Índia está projetada para registrar a expansão mais rápida, com um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carga Inferior ao Contêiner (LCL) da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico e do comércio transfronteiriço de encomendas | +2.1% | China, Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Diversificação da cadeia de suprimentos da manufatura da Ásia-Pacífico | +1.8% | China, Índia, Vietnã, Indonésia | Longo prazo (≥ 4 anos) |

| Eficiência de custos do LCL em relação ao frete aéreo para PMEs | +1.3% | Sudeste Asiático, mercados emergentes | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura portuária e acordos de livre comércio | +1.0% | Índia, Vietnã, Indonésia | Longo prazo (≥ 4 anos) |

| Plataformas digitais de frete com tarifas spot de LCL | +0.9% | Singapura, Hong Kong, centros regionais | Médio prazo (2 a 4 anos) |

| Iniciativas de frete verde e otimização de carga | +0.6% | Mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do comércio eletrônico e do comércio transfronteiriço de encomendas

Espera-se que as vendas de comércio eletrônico no varejo no Sudeste Asiático atinjam USD 193 bilhões até 2028, equivalente a 17,4% do total de gastos no varejo[1]Staff Reporters, "E-commerce Sales in APAC to Hit $3.2 Trillion by 2028," CampaignAsia.com. O aumento dos pedidos on-line exige remessas menores e mais frequentes, que se adequam à economia do LCL. As Filipinas e o Vietnã preveem CAGRs do varejo on-line superiores a 20%, criando picos de demanda constantes que os contratos tradicionais de contêiner completo não conseguem atender. A simplificação alfandegária da RCEP reduz os custos de transação, acelerando o desembaraço de pequenos lotes e incentivando os comerciantes a recorrer a centros regionais de estoque. Os modelos omnicanal implicam que o estoque deve ser reabastecido em vários mercados simultaneamente, reforçando o papel do LCL nos fluxos sincronizados de estoque. À medida que os marketplaces promovem promessas de entrega na mesma semana, os embarcadores priorizam saídas flexíveis em detrimento da minimização absoluta das tarifas.

Diversificação da cadeia de suprimentos da manufatura da Ásia-Pacífico

O investimento estrangeiro direto começou a se deslocar para o Sudeste Asiático durante 2024, à medida que as empresas executavam estratégias de "China + 1". Pegadas de produção menores espalhadas pela Índia, Vietnã e Indonésia exigem coletas de múltiplas origens para montagem final ou exportação direta, elevando assim os volumes de LCL. Grupos japoneses de eletrônicos transferiram linhas auxiliares para a Tailândia e as Filipinas, contratando consolidadores especializados para sincronizar os fluxos de saída. A região necessita de um adicional de USD 60 bilhões em ativos logísticos para lidar com essa produção dispersa, ampliando ainda mais a demanda por consolidação. A crescente tensão geopolítica acelera os cronogramas de realocação, tornando os nós ágeis de LCL atraentes como soluções provisórias enquanto as plantas multinacionais ganham escala. À medida que os compradores diversificam os fornecedores, centros de consolidação surgem em portos secundários, encurtando o transporte terrestre e melhorando o tempo de resposta.

Eficiência de custos do LCL em relação ao frete aéreo para PMEs

Uma pesquisa da C.H. Robinson de 2025 mostra que 75% dos usuários de LCL planejam aumentar a dependência da consolidação marítima, pois ela reduz os gastos com frete em até 80% em comparação com o transporte aéreo em rotas não urgentes[2]Greg Scott, "The Role of LCL Shipping in the Post-Pandemic World," SupplyChainBrain.com. As transportadoras relatam pontualidade superior a 90% nos loops Leste-Oeste redesenhados, reduzindo as lacunas de serviço percebidas em relação ao transporte aéreo. Os portais de reserva digital eliminam a burocracia e permitem a comparação instantânea entre cotações de LCL e aéreo, tornando a mudança de modal simples para exportadores com recursos limitados. As tarifas de carga aérea aumentaram devido a restrições persistentes de capacidade, ampliando a janela de economia em favor do LCL. As PMEs utilizam o LCL para manter estoques menores sem comprometer contêineres completos, melhorando os ciclos de capital de giro.

Plataformas digitais de frete com tarifas spot de LCL

Noventa e nove por cento das reservas da Ocean Network Express agora fluem por canais digitais. A visibilidade em tempo real, os preços spot e a documentação automatizada democratizam o acesso para exportadores que operam pela primeira vez. O Ecossistema Nacional de Logística da Indonésia abrange 264 portos e 6 aeroportos, conectando alfândegas, linhas de navegação e transportadores em uma única interface e reduzindo os tempos médios de desembaraço em 17%. Motores de combinação de carga baseados em inteligência artificial combinam remessas por tamanho, classificação de risco e temperatura, minimizando espaços vazios e aumentando a utilização dos navios. Pilotos de blockchain reduzem dias no processo de emissão de conhecimentos de embarque, ao mesmo tempo que diminuem o risco de fraude. A digitalização também agiliza o processamento de pagamentos, tranquilizando os embarcadores de PMEs sensíveis ao crédito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento portuário e restrições de capacidade | -1.4% | Singapura, Xangai, centros de transbordo regionais | Curto prazo (≤ 2 anos) |

| Volatilidade nas tarifas de frete marítimo | -0.8% | Corredores Ásia-EUA, Ásia-Europa | Médio prazo (2 a 4 anos) |

| Infraestrutura limitada de LCL para cadeia de frio | -0.5% | Rotas farmacêuticas e de alimentos | Médio prazo (2 a 4 anos) |

| Crescentes encargos de conformidade com ESG | -0.3% | Economias desenvolvidas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento portuário e restrições de capacidade

Singapura e Colombo enfrentaram longas esperas de navios após os desvios do Mar Vermelho no início de 2025[3]Keri Allan, "How to Solve Growing Port Congestion," ship.nridigital.com. A escassez de atracadouros repercute nos horários dos serviços de alimentação, atrasando os prazos de destufamento de contêineres que sustentam os horários de corte do LCL. Os operadores de serviços de alimentação impuseram sobretaxas de congestionamento que aumentam diretamente os custos unitários do LCL. A escassez de mão de obra e o horário limitado do portão noturno restringem ainda mais o processamento, especialmente para carga sensível à temperatura que requer manuseio prioritário. Os projetos de automação prometem alívio de capacidade, mas as incompatibilidades de curto prazo entre a chegada de contêineres e os espaços no pátio continuarão a perturbar as janelas de consolidação de LCL. As partes interessadas defendem melhores algoritmos de alocação de atracadouros e compartilhamento de dados para suavizar os picos.

Volatilidade nas tarifas de frete marítimo

Os preços spot da Ásia para a Costa Oeste dos EUA caíram 26,57% somente em fevereiro de 2025[4]Peter Stallion, "FBX Index March 2025: Volatility Hits Container Spot Rates," balticexchange.com. As transportadoras responderam com navegações em branco, retirando 75.700 TEU em um mês, o que desestabilizou os programas de navegação dos quais os consolidadores dependem. Alguns despachantes introduziram sobretaxas de combustível variáveis e contratos de dois níveis que repassam variações extraordinárias de tarifas, complicando o orçamento para as PMEs. As potenciais tarifas de importação dos EUA sobre navios construídos na China acrescentariam até USD 1,5 milhão por navio, gerando pressão incremental de custos. A dissolução das mega-alianças aumenta a incerteza sobre a capacidade de longo prazo, alimentando oscilações de preços mais acentuadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Consolidação Lidera o Roteamento Eficiente

Os serviços de consolidação comandaram 64,45% da receita de 2025. Sua dominância decorre da economia do mercado de Carga Inferior ao Contêiner da Ásia-Pacífico, na qual a agregação de carga em contêineres compartilhados impulsiona custos unitários mais baixos e frequência de saídas mais rápida. O portal de Xangai da Maersk, com mais de 200 rotas diretas, evidencia a escala necessária para sustentar consolidações diárias. A desconsolidação e distribuição, embora menor, registra um CAGR de 4,21% até 2031, à medida que os varejistas buscam a divisão de carga no destino para o atendimento rápido do comércio eletrônico. Os fornecedores integrados agrupam a distribuição no país com a consolidação upstream para garantir contratos porta a porta.

A demanda por serviços de consolidação cresce a cada ponto de estoque omnicanal adicional estabelecido na Ásia. O mercado de Carga Inferior ao Contêiner da Ásia-Pacífico responde abrindo novas instalações de hub-and-spoke em Penang, Cebu e Surabaya. O crescimento da desconsolidação também reflete a adoção de armazéns de comércio eletrônico aduaneiros, onde a divisão de remessas, etiquetagem e manuseio de devoluções ocorrem dentro de zonas de livre comércio. Tarefas de distribuição com valor agregado, como kitting ou montagem leve, permitem que os consolidadores avancem na escala de serviços, capturando margens mais altas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Destino: Dominância Internacional com Impulso Doméstico

Os embarques internacionais geraram 60,40% do valor de 2025, ilustrando a natureza orientada à exportação de muitos centros de produção asiáticos. O tamanho do mercado de Carga Inferior ao Contêiner da Ásia-Pacífico vinculado às rotas internacionais permanece ancorado pelos ciclos de consumo da América do Norte e da Europa. Não obstante, espera-se que as rotas domésticas de LCL registrem um CAGR mais acelerado de 4,66% (2026-2031) à medida que o abastecimento intra-asiático se expande. Prevê-se que a regra de origem comum da RCEP adicione USD 90 bilhões ao comércio regional e alimente os fluxos de consolidação doméstica.

A expansão do LCL doméstico se associa ao aumento da demanda da classe média por componentes importados montados localmente. Essa tendência apoia cadeias de produção multinacionais em eletrônicos e automotivo, desencadeando movimentações de ida e volta de produtos semiacabados. Os consolidadores refinam alianças de transporte rodoviário para coletas de primeiro quilômetro, a fim de garantir que os prazos de estufamento dos contêineres sejam cumpridos quando os pontos de origem se multiplicam. Os despachantes também renegociam contratos de depósito em áreas metropolitanas com restrição de espaço para encurtar o transporte até o porto.

Por Natureza do Negócio: Os Agentes de Cargas Mantêm o Comando

Os agentes de cargas gerenciaram 92,40% do volume de 2025, destacando a complexidade baseada em relacionamentos das rotas comerciais da Ásia-Pacífico. O mercado de Carga Inferior ao Contêiner da Ásia-Pacífico depende dos agentes de cargas para interpretar as diversas normas aduaneiras, organizar combinações multimodais e garantir seguro de carga. A digitalização permite que alguns NVOCCs ganhem participação, elevando seu CAGR para 5,32% até 2031, mas os agentes continuam a ampliar os investimentos em tecnologia para defender seu território.

Os grandes agentes de cargas cortejam exportadores de PMEs por meio de portais de autoatendimento, ao mesmo tempo que mantêm expertise humana para escalonamentos. Enquanto isso, vários NVOCCs adotam algoritmos de roteamento dinâmico que contornam centros congestionados. A pressão competitiva leva ambos os modelos a integrar painéis de relatórios de carbono, um requisito crescente em licitações. À medida que os importadores exigem visibilidade do custo total desembarcado, os agentes de cargas expandem o assessoramento sobre impostos e taxas, reforçando sua proposta de valor além da execução da rota principal.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: A Logística de Saúde Acelera

O varejo e comércio eletrônico gerou 35,25% dos gastos de 2025 com a proliferação de pedidos on-line. No entanto, a área de saúde e produtos farmacêuticos agora detém a rota de crescimento mais rápida, com um CAGR de 6,05% (2026-2031) sustentado pela expansão de cadeia de frio regional da DHL no valor de EUR 500 milhões (USD 520 milhões). A participação de mercado de Carga Inferior ao Contêiner da Ásia-Pacífico em rotas com controle de temperatura aumentará à medida que os clusters de manufatura de biotecnologia surgirem na Coreia do Sul, Singapura e Índia. A manufatura e o setor automotivo continuam a depender do LCL para componentes com tolerâncias de prazo de entrega curtas.

Os embarcadores farmacêuticos exigem centros certificados de acordo com as Boas Práticas de Distribuição (BPD), telemetria de temperatura em tempo real e embalagens validadas. Os consolidadores respondem adicionando células de consolidação refrigeradas e treinando equipes em procedimentos operacionais padrão de cadeia de frio. As devoluções do comércio eletrônico criam novas cargas de retorno, melhorando a utilização dos contêineres. A agricultura e a silvicultura dependem do LCL para movimentar insumos especializados, como aditivos de fertilizantes ou mudas, para economias insulares, mantendo os volumes de nicho estáveis.

Análise Geográfica

A China deteve 39,60% do valor de 2025, aproveitando a ampla infraestrutura portuária e os ecossistemas digitais de frete. O mercado de Carga Inferior ao Contêiner da Ásia-Pacífico continua a tratar Xangai, Ningbo e Shenzhen como principais centros de carga. O aumento dos custos de mão de obra e o escrutínio de conformidade levam alguns exportadores a transferir o processamento pesado e de mão de obra intensiva para outras localidades, mas a manufatura de alta tecnologia persiste, sustentando a demanda por consolidação de saída. O investimento na automação de portos inteligentes aumenta a eficiência do processamento, compensando parcialmente os picos de congestionamento.

Espera-se que a Índia registre a expansão mais elevada, com um CAGR de 5,12% (2026-2031). A Política Nacional de Logística visa reduzir o custo logístico em relação ao PIB de 14% para 8%, apoiando o desenvolvimento de corredores como o Corredor de Frete Dedicado e os parques multimodais interioranos. A Plataforma Unificada de Interface Logística digitaliza a documentação, reduzindo os tempos de desembaraço. Os depósitos de contêineres interiores próximos a Jaipur e Indore permitem que as PMEs do interior acessem os pontos de entrada de LCL sem longos percursos até os portos costeiros, ampliando o alcance do mercado.

Cenário Competitivo

O mercado de Carga Inferior ao Contêiner da Ásia-Pacífico apresenta fragmentação moderada. ECU Worldwide, Shipco, Vanguard Logistics e Rhenus Logistics dominam a consolidação pura, cada um operando redes proprietárias de estações de frete de contêineres (CFS) em mais de 15 portos regionais. Os gigantes integrados — DHL Global Forwarding, Kuehne + Nagel e DSV — aproveitam as ofertas de ponta a ponta, combinando LCL com frete aéreo por charter e logística contratada. Os cinco maiores players controlam aproximadamente 32% do processamento total, deixando ampla participação para especialistas regionais.

A adoção de tecnologia molda as vantagens competitivas. A Ocean Network Express atinge 99% de penetração em reservas digitais, reduzindo as janelas de reserva de dois dias para duas horas. A Maersk incorpora ETAs preditivos ao seu portal de Xangai, fornecendo aos clientes alertas automáticos sobre mudanças nos prazos de corte. A Vanguard pilota conhecimentos de embarque em blockchain nas rotas Hong Kong–Los Angeles, reduzindo o tempo de documentação em 38%. A sustentabilidade também diferencia os fornecedores: a ITOCHU se compromete com emissões líquidas zero até 2040 e testa misturas de biocombustível nos serviços intra-Ásia.

Fusões e parcerias aceleram a escala. A aquisição da Schenker pela DSV por EUR 14,3 bilhões (USD 14,9 bilhões) dobra sua presença global, adicionando ativos essenciais de CFS na Ásia e quase 160.000 colaboradores em 90 países. As transportadoras asiáticas Sinotrans e TS Lines lançam um serviço para o México, ampliando as opções de roteamento de LCL e intensificando a concorrência de margens nas rotas transpacíficas. Ainda há espaço não explorado na consolidação farmacêutica certificada e de eletrônicos de alto valor, onde a capacidade qualificada de CFS é insuficiente, oferecendo oportunidades para novos participantes de nicho.

Líderes do Setor de Carga Inferior ao Contêiner (LCL) da Ásia-Pacífico

ECU Worldwide (Part of All Cargo Logistics)

Shipco

Vanguard Logistics

Rhenus Logistics

Kuehne + Nagel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Grupo DHL anunciou um investimento de EUR 500 milhões (USD 520 milhões) na Ásia-Pacífico para expansão da logística de ciências da vida, adicionando centros certificados de Boas Práticas de Distribuição (BPD) e capacidade refrigerada.

- Abril de 2025: A DSV concluiu a aquisição da Schenker por EUR 14,3 bilhões (USD 14,9 bilhões), visando economias anuais de DKK 9 bilhões (USD 1,3 bilhão) até 2028.

- Março de 2025: A Sinotrans Container Lines e a TS Lines introduziram um serviço Ásia–México com início em abril de 2025, em resposta a USD 90 bilhões de exportações chinesas para o México em 2024.

- Fevereiro de 2024: A Maersk nomeou Xangai como seu portal global de LCL, abrindo mais de 200 rotas diretas e aprofundando a capacidade de consolidação.

Escopo do Relatório do Mercado de Carga Inferior ao Contêiner (LCL) da Ásia-Pacífico

LCL significa carga inferior ao contêiner (Less than Container Load). Refere-se a circunstâncias em que a carga tem volumes ou dimensões modestos que não requerem o volume completo de um contêiner. O embarcador pode optar pelo LCL, que combina sua remessa com outras cargas menores neste exemplo. Um contêiner consolidado é aquele em que várias mercadorias menores são agrupadas para serem transportadas no mesmo contêiner. Uma análise de fundo completa do Mercado de Carga Inferior ao Contêiner (LCL) da Ásia-Pacífico, incluindo a avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19, estão cobertos no relatório.

O mercado de carga inferior ao contêiner (LCL) da Ásia-Pacífico é segmentado por destino (doméstico e internacional), usuário final (manufatura, varejo (incluindo comércio eletrônico), saúde e produtos farmacêuticos, agricultura e outros usuários finais) e país (Austrália, China, Índia, Indonésia, Japão, Malásia, Tailândia, Vietnã e outros países da Ásia-Pacífico).

O relatório oferece valores de tamanho de mercado e previsão (USD) para todos os segmentos acima.

| Serviços de Consolidação |

| Desconsolidação e Distribuição |

| Doméstico |

| Internacional |

| Agenciamento de Cargas |

| NVOCCs |

| Manufatura e Automotivo |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Agricultura e Silvicultura |

| Outros Usuários Finais |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Tailândia |

| Vietnã |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tipo de Serviço | Serviços de Consolidação |

| Desconsolidação e Distribuição | |

| Por Destino | Doméstico |

| Internacional | |

| Por Natureza do Negócio | Agenciamento de Cargas |

| NVOCCs | |

| Por Usuário Final | Manufatura e Automotivo |

| Varejo e Comércio Eletrônico | |

| Saúde e Produtos Farmacêuticos | |

| Agricultura e Silvicultura | |

| Outros Usuários Finais | |

| Por País | China |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor de 2026 do mercado de Carga Inferior ao Contêiner da Ásia-Pacífico?

É de USD 47,44 bilhões.

Com que rapidez se espera que a demanda regional por LCL cresça até 2031?

A taxa de crescimento anual composta prevista é de 6,92%.

Qual tipo de serviço atualmente domina a receita regional?

Os serviços de consolidação comandam 64,45% do valor de 2025.

Qual segmento de usuário final está crescendo mais rapidamente?

Espera-se que a área de saúde e produtos farmacêuticos se expanda a um CAGR de 6,05% até 2031.

Por que as PMEs estão transferindo remessas do transporte aéreo para o LCL?

O LCL pode reduzir os custos de frete em até 80% em rotas não urgentes, mantendo tempos de trânsito satisfatórios.

Página atualizada pela última vez em: