Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

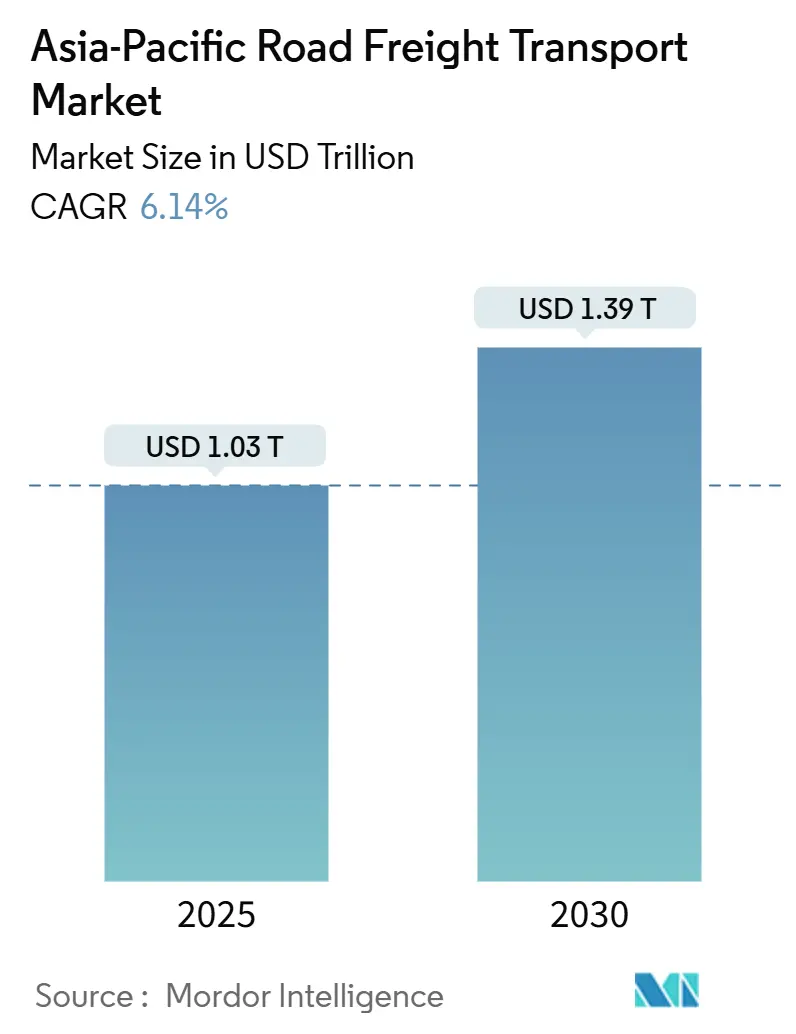

| Tamanho do Mercado (2025) | 1.03 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.39 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.14% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de transporte rodoviário de cargas da Ásia Pacífico atingiu USD 1.033,74 bilhões em 2025 e está projetado para avançar a um CAGR de 6,14% entre 2025-2030, chegando a USD 1.392,76 bilhões até 2030. A robusta atividade manufatureira, o crescimento dos pacotes de comércio eletrônico e a digitalização aduaneira em toda a ASEAN sustentam coletivamente essa expansão. Caminhões elétricos com troca de bateria na China reduzem os custos operacionais em relação às frotas a diesel e aceleram a eletrificação de longa distância. Megaprojetos de infraestrutura — muitos alinhados aos corredores da Iniciativa Cinturão e Rota — reduzem os tempos de trânsito entre os clusters de produção e os gateways de exportação, enquanto os investimentos em logística com controle de temperatura ampliam o alcance da distribuição farmacêutica e de alimentos frescos. Enquanto isso, o aperto na disponibilidade de motoristas no Japão, na Coreia do Sul e na Austrália está impulsionando uma maior adoção de tecnologias autônomas e software de otimização de rotas.

Principais Conclusões do Relatório

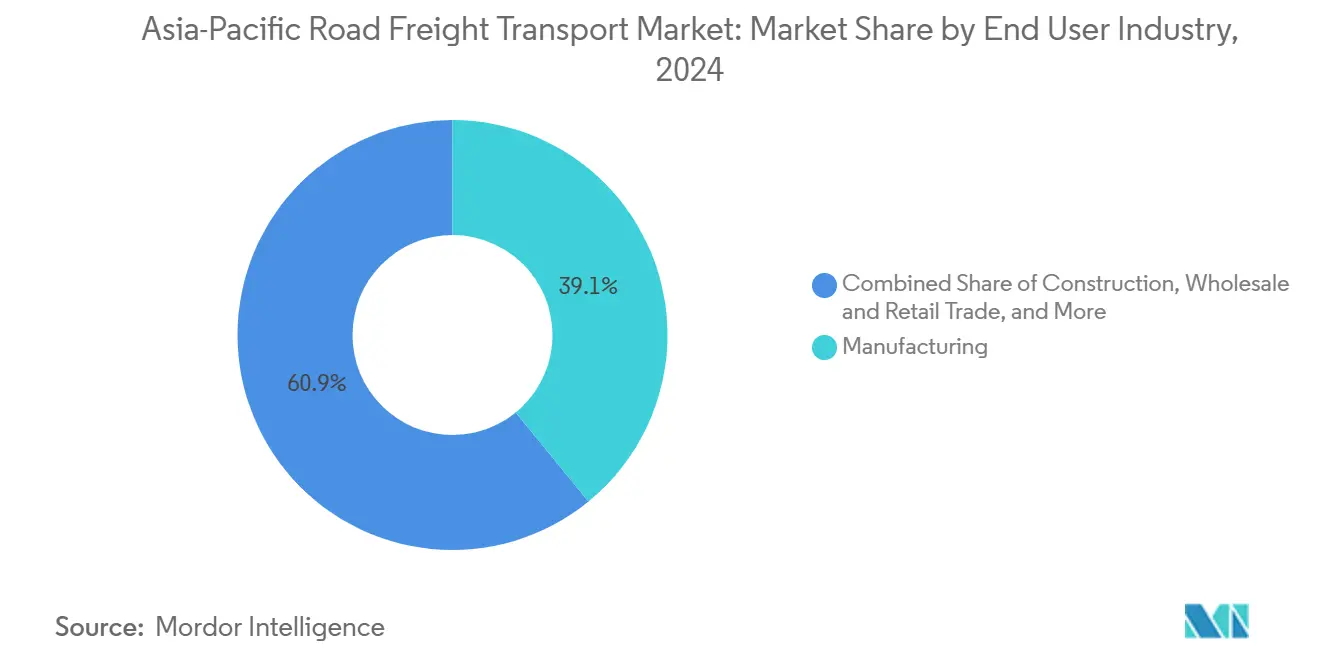

- Por setor de usuário final, a manufatura liderou com 39,08% da participação no mercado de transporte rodoviário de cargas da Ásia Pacífico em 2024; o comércio atacadista e varejista está projetado para registrar o CAGR mais rápido de 6,95% entre 2025-2030.

- Por destino, o frete doméstico representou 70,74% do tamanho do mercado de transporte rodoviário de cargas da Ásia Pacífico em 2024, enquanto o frete internacional está previsto para expandir a um CAGR de 7,77% entre 2025-2030.

- Por especificação de carga por caminhão, as operações de carga completa por caminhão (FTL) capturaram 80,29% de participação em 2024; os serviços de carga fracionada por caminhão (LTL) estão definidos para crescer mais rapidamente a um CAGR de 6,93% entre 2025-2030.

- Por conteinerização, a carga não conteinerizada deteve 86,42% da receita em 2024, enquanto o frete conteinerizado deverá crescer a um CAGR de 6,35% entre 2025-2030.

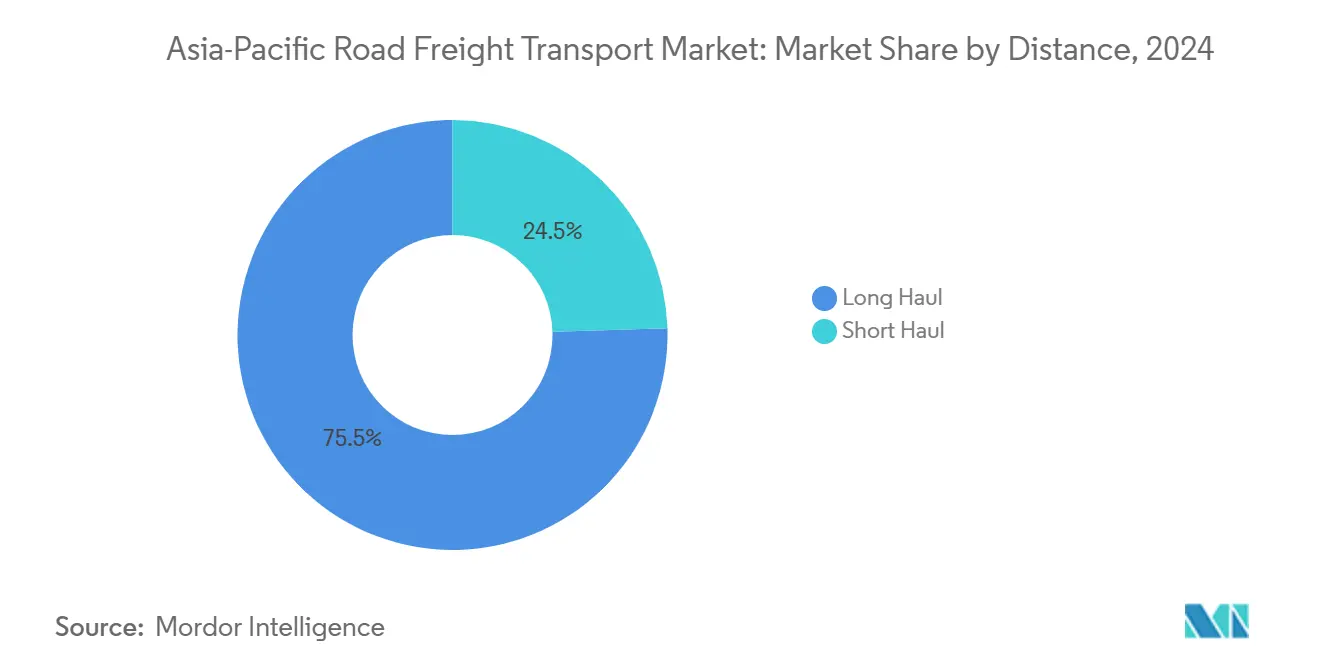

- Por distância, as remessas de longa distância dominaram com uma participação de 75,48% em 2024 e também lideram o crescimento com um CAGR de 6,45% entre 2025-2030.

- Por configuração de mercadorias, as mercadorias sólidas responderam por 69,29% da receita em 2024; as mercadorias fluidas representam a categoria de crescimento mais rápido a um CAGR de 6,41% entre 2025-2030.

- Por controle de temperatura, o frete sem controle de temperatura compreendeu 94,38% de participação em 2024, enquanto a logística com controle de temperatura deverá registrar o CAGR mais alto de 5,62% no período 2025-2030.

- Por país, a China respondeu por 45,77% da receita em 2024; enquanto a Índia está definida para registrar o CAGR mais rápido de 8,95% entre 2025-2030

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom explosivo do comércio eletrônico e do varejo omnicanal | +1.8% | China, Índia, mercados centrais do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Programas governamentais de mega-infraestrutura e corredores da Iniciativa Cinturão e Rota | +1.2% | China, Ásia Central, rotas de conectividade da ASEAN | Longo prazo (≥ 4 anos) |

| Ressurgimento manufatureiro na ASEAN e na Índia | +1.0% | Hubs manufatureiros no Vietnã, Tailândia, Índia e Indonésia | Médio prazo (2-4 anos) |

| Implantação de caminhões elétricos com troca de bateria na China e pilotos iniciais na ASEAN | +0.8% | Em todo o território da China, programas-piloto na Tailândia e na Malásia | Médio prazo (2-4 anos) |

| O Sistema de Trânsito Aduaneiro da ASEAN reduz os tempos de permanência nas fronteiras | +0.6% | Estados-membros da ASEAN, corredores de comércio transfronteiriço | Curto prazo (≤ 2 anos) |

| Boom de nicho com controle de temperatura em alimentos e produtos farmacêuticos | +0.4% | Redes regionais de cadeia fria, centros de distribuição urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom Explosivo do Comércio Eletrônico e do Varejo Omnicanal

As promessas de entrega no mesmo dia e no dia seguinte nos marketplaces digitais remodelaram os fluxos de frete na China, na Índia e nas economias de rápido crescimento do Sudeste Asiático. Em 2024, o Tmall do Alibaba realmente consolidou sua estratégia de impulsionar marcas, com mais de 4.100 delas gerando cada uma mais de 100 milhões de RMB em vendas anuais[1]Alibaba Group, "Estatísticas de Entrega na Alta Temporada do Tmall 2024," alibabagroup.com. A atividade de logística reversa associada a devoluções online acrescenta 15-20% de quilometragem extra em mercados de comércio eletrônico maduros, como o Japão e a Coreia do Sul. Os varejistas que implantam centros de micro-atendimento a menos de 10 km dos consumidores urbanos aumentam a demanda por rotas de curta distância, ao mesmo tempo em que mantêm pressão sobre o roteamento em tempo real, o agrupamento de cargas e a programação de motoristas. Essa dinâmica de demanda eleva materialmente o mercado de transporte rodoviário de cargas da Ásia Pacífico ao aumentar a frequência de remessas e reduzir o tamanho médio das cargas, favorecendo assim os especialistas em carga fracionada por caminhão (LTL) e em serviços de courier-expresso-encomendas.

Programas Governamentais de Mega-Infraestrutura e Corredores da Iniciativa Cinturão e Rota

A Iniciativa Cinturão e Rota da China continua desbloqueando nova capacidade de corredor. O Corredor Econômico China-Paquistão concluído reduziu pela metade os tempos de trânsito de caminhão de Kashgar a Carachi para 10 dias, deslocando a preferência modal das rotas marítimas para ligações rodoviárias diretas. O Corredor Econômico Oriental da Tailândia, no valor de USD 43 bilhões, melhora a conectividade entre o porto de Laem Chabang e os clusters manufatureiros, reduzindo os tempos de deslocamento da origem ao porto para exportadores automotivos[2]Escritório do Corredor Econômico Oriental, "Relatório de Progresso dos Investimentos em Infraestrutura 2024," eeco.or.th. A Rodovia Norte-Sul do Vietnã, com comissionamento total previsto para 2025, está estimada para reduzir em 40% os tempos de transporte rodoviário de cargas entre Hanói e a Cidade de Ho Chi Minh, um facilitador crítico para os modelos manufatureiros just-in-time.

Ressurgimento Manufatureiro na ASEAN e na Índia

A diversificação do abastecimento de um único país atraiu significativo investimento estrangeiro direto para o Vietnã, a Tailândia, a Índia e a Indonésia. O Vietnã encerrou 2024 como o segundo maior exportador mundial de telefones celulares e peças, exportando USD 134,5 bilhões em eletrônicos[3]Departamento Geral de Estatísticas do Vietnã, "Estatísticas de Exportação da Manufatura de Eletrônicos 2024," gso.gov.vn. Os esquemas de incentivos vinculados à produção da Índia para os setores automotivo, têxtil e farmacêutico catalisaram compromissos de fábricas de vários bilhões de dólares que agora exigem transporte rodoviário de matérias-primas de entrada e distribuição de produtos acabados de saída. Os movimentos de componentes dentro dos clusters automotivos da Tailândia estão aumentando devido ao aprimoramento do abastecimento intra-ASEAN. Esses desenvolvimentos fortaleceram a demanda por lanes de carga completa por caminhão (FTL) ligando parques industriais a portos e fronteiras, aprofundando a dependência do mercado de transporte rodoviário de cargas da Ásia Pacífico em transporte confiável e com prazo definido.

Boom de Nicho com Controle de Temperatura em Alimentos e Produtos Farmacêuticos

Os programas de vacinação contra a COVID-19 estabeleceram cadeias frias farmacêuticas permanentes em toda a Ásia Pacífico, impulsionando uma demanda sustentada por capacidade de transporte a 2-8 °C[4]Organização Mundial da Saúde, "Desenvolvimento de Infraestrutura de Cadeia Fria Farmacêutica," who.int . A implantação de EUR 500 milhões (USD 551,82 bilhões) do DHL Group de hubs de logística de saúde em Xangai, Mumbai, Bangkok e Jacarta expande a disponibilidade regional de transporte rodoviário com controle de temperatura em conformidade com as Boas Práticas de Distribuição (BPD). Enquanto isso, a capacidade de armazenamento refrigerado da Indonésia cresceu significativamente em 2024, refletindo a adoção do varejo moderno e padrões mais elevados de qualidade de alimentos frescos. Os operadores de comércio eletrônico de alimentos frescos da Coreia do Sul exigem caminhões com múltiplas temperaturas para entregas em toda a cidade, ampliando ainda mais a oportunidade para transportadores especializados. Apesar de representar apenas 5,62% do valor total, o frete de cadeia fria avança mais rapidamente do que qualquer outra configuração, adicionando tonelagem incremental com rendimento premium ao mercado de transporte rodoviário de cargas da Ásia Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de motoristas e inflação salarial | -0.9% | Japão, Coreia do Sul, Austrália, centros urbanos | Curto prazo (≤ 2 anos) |

| Congestionamento crônico nas vias de acesso a portos e rodovias nos principais hubs | -0.7% | Cidades-gateway de Xangai, Singapura, Busan e Jacarta | Médio prazo (2-4 anos) |

| Mandatos de redução de carbono elevando o custo total de propriedade das frotas a diesel | -0.5% | China, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Burocracia nas fronteiras terrestres e custos de facilitação em 'zona cinzenta' | -0.3% | Corredores transfronteiriços, postos alfandegários | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Inflação Salarial

O Japão projeta a aposentadoria de 36% de seus motoristas de caminhão até 2030, forçando aumentos salariais que em média chegaram a 12-15% em 2024. A Austrália reportou 26.000 vagas abertas no setor de transporte rodoviário, levando a altos bônus de contratação para recrutas de longa distância. O teto de 52 horas semanais de trabalho da Coreia do Sul reduz a produtividade dos motoristas, obrigando as frotas a ampliar o quadro de funcionários ou a comprometer os níveis de serviço. A escassez de mão de obra eleva o custo total de propriedade das frotas a diesel, corroendo as margens em um setor já às voltas com preços voláteis de combustível e normas de emissão mais rígidas. Os pilotos autônomos em corredores portuários controlados mostram-se promissores, mas permanecem comercialmente inviáveis para implantação em rodovias abertas até que os custos dos sensores caiam e os marcos regulatórios amadureçam.

Congestionamento Crônico nas Vias de Acesso a Portos e Rodovias nos Principais Hubs

Xangai processou 50 milhões de TEUs em 2024, estendendo o tempo médio de permanência de caminhões para 4,2 horas durante as janelas de pico nos portões. A área terrestre limitada de Singapura restringe a expansão da capacidade rodoviária, apesar dos ganhos de rendimento portuário, levando a esquemas dinâmicos de preços de acesso para caminhões e incentivos para deslocar contêineres para depósitos do interior. As rodovias do hinterland de Busan enfrentam tráfego misto de passageiros e cargas, criando picos matinais e vespertinos que atrasam o transporte de contêineres. Em Jacarta, a localização urbana do porto de Tanjung Priok obriga os caminhões a percorrer vias arteriais fortemente congestionadas, inflando os tempos de ida e volta e reduzindo os giros de ativos. O congestionamento introduz incerteza de cronograma que se propaga para as cadeias de suprimentos das fábricas e eleva as proporções de custos logísticos em todo o mercado de transporte rodoviário de cargas da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Dominância da Manufatura Sustentada Meio à Diversificação

A manufatura deteve 39,08% da receita de 2024, pois os produtores de eletrônicos, automotivos, têxteis e produtos químicos dependiam de reabastecimento de alta frequência de componentes de fornecedores regionais. Essa dominância se traduz em demanda estável por lanes de carga completa por caminhão (FTL), serviços de armazém alfandegado e atividades sincronizadas de cross-docking. O tamanho do mercado de transporte rodoviário de cargas da Ásia Pacífico para remessas manufatureiras está previsto para crescer, auxiliado pelas políticas industriais da ASEAN e da Índia que atraem capacidade relocada de economias de custo mais elevado.

Em paralelo, o comércio atacadista e varejista superará todos os outros usuários finais até 2030, impulsionado por modelos de atendimento omnicanal que dependem de redes LTL ágeis para reabastecimento e devoluções. O frete de construção cresce junto com os megaprojetos de infraestrutura, puxando cimento a granel, barras de aço e maquinário pesado para os canteiros de obras. A agricultura e a silvicultura continuam migrando para exportações de cadeia fria de valor agregado, catalisando a aquisição de caminhões refrigerados no Vietnã e na Tailândia. Coletivamente, esses vetores de crescimento divergentes diversificam a composição das frotas, ampliando os segmentos de serviços especializados e fortalecendo o tecido competitivo do mercado de transporte rodoviário de cargas da Ásia Pacífico.

Por Destino: Escala Doméstica Combinada com Crescentes Mudanças Transfronteiriças

As rotas domésticas geraram 70,74% das receitas de 2024, pois fabricantes, varejistas e plataformas de comércio eletrônico atenderam vastas bases de consumidores nacionais. Somente na China, as coletas diárias de comércio eletrônico exigem densas redes de distribuição intraprovinciais, reforçando as redes de transportadoras domésticas. No entanto, os lanes internacionais estão projetados para expandir a um CAGR de 7,77% entre 2025-2030, à medida que os acordos do RCEP e da Iniciativa Cinturão e Rota removem fricções regulatórias e padronizam a documentação de trânsito nos corredores.

A Tailândia agora funciona como um hub de transporte rodoviário que canaliza peças e bens de consumo entre a Malásia, o Laos e o Camboja, enquanto o Vietnã aproveita as novas rodovias expressas para agilizar as exportações para as províncias do sul da China. Varejistas de comércio eletrônico como a JD.com reabastecem os centros de atendimento do Sudeste Asiático por meio de transporte transfronteiriço programado, efetivamente internacionalizando o posicionamento de estoque na última milha. As regras harmonizadas de carga por eixo e os carnês digitais sob os protocolos de Trânsito da ASEAN reduzem ainda mais o custo por tonelada-quilômetro nos trechos internacionais, impulsionando a participação transfronteiriça do mercado de transporte rodoviário de cargas da Ásia Pacífico sem deslocar os volumes domésticos estabelecidos.

Por Especificação de Carga por Caminhão: FTL Permanece Predominante, LTL Ganha Densidade

A carga completa por caminhão (FTL) capturou 80,29% do faturamento de 2024, refletindo a prevalência de lotes grandes de manufatura e movimentações de matérias-primas a granel em longas distâncias. Os serviços de FTL continuam a se beneficiar de corredores de frete dedicados que permitem pesos brutos de veículos mais elevados e operações noturnas. No entanto, à medida que os volumes de encomendas aumentam, as redes de LTL preveem um CAGR de 6,93% entre 2025-2030, particularmente em regiões metropolitanas populosas onde centros de consolidação e automação avançada de triagem aumentam a densidade de paradas e reduzem o custo por entrega.

As plataformas digitais de frete utilizam algoritmos baseados em IA para preencher retornos e co-carregar fretes de diferentes embarcadores, reduzindo a penalidade de milhas vazias que historicamente desvantajava as transportadoras de LTL. O tamanho do mercado de transporte rodoviário de cargas da Ásia Pacífico vinculado às remessas de LTL também atrairá financiamento de capital de risco para sistemas de rastreamento baseados em nuvem e motores de roteamento dinâmico. No entanto, o frete de prazo crítico e os cronogramas sincronizados de manufatura protegem a primazia do FTL para cargas de alto valor ou just-in-sequence, equilibrando o mix de serviços nos portfólios das transportadoras.

Por Conteinerização: A Granel Retém a Maioria Meio à Aceleração da Padronização

A carga não conteinerizada deteve 86,42% das vendas de 2024, ancorada por carvão, minérios, materiais de construção e carga de projeto que resistem à embalagem modular. As pás de turbinas eólicas de grandes dimensões e os módulos de construção pré-fabricados exigem reboques extensíveis especializados e comboios com escolta policial, preservando a demanda por empresas de transporte sob medida.

O frete conteinerizado, no entanto, crescerá próximo ao CAGR geral do mercado, a 6,35% entre 2025-2030, à medida que eletrônicos, vestuário e alimentos embalados passam a ser transportados cada vez mais em unidades de TEU seladas para agilizar as transferências intermodais. Os depósitos de contêineres do interior no Bac Ninh do Vietnã e no Lat Krabang da Tailândia permitem a consolidação diretamente na porta da fábrica, reduzindo o manuseio duplo e cortando o reposicionamento de contêineres vazios. À medida que os sistemas de gerenciamento de transporte integram trechos de caminhão, ferrovia e barcaças fluviais sob uma única documentação eletrônica, a adoção de contêineres irá progressivamente corroer a participação do granel, remodelando a composição das frotas no mercado de transporte rodoviário de cargas da Ásia Pacífico.

Por Distância: Vantagem da Longa Distância Fortalecida pelos Programas de Corredores

Os segmentos de longa distância que excedem 500 km representaram 75,48% do faturamento de 2024 e devem crescer 6,45% ao ano com base na expansão de rodovias na China, na Índia e na Indonésia. Faixas dedicadas de caminhões reduzem o risco de acidentes e permitem velocidades de cruzeiro mais altas que encurtam os tempos de entrega porta a porta. As economias de escala habilitadas pela infraestrutura tornam a rodovia competitiva em relação à ferrovia para muitas remessas de alto valor ou sensíveis ao tempo, consolidando o papel estratégico dos provedores de longa distância.

Os mercados de curta distância continuam se expandindo em densas aglomerações urbanas, impulsionados pelo comércio eletrônico e pelo varejo de conveniência com alta frequência de entrega. Os caminhões elétricos e os de célula de combustível a hidrogênio têm adoção inicial nas zonas urbanas, onde as limitações de autonomia se alinham com os padrões de quilometragem diária e os regulamentos de emissão zero impõem sobretaxas de acesso a veículos a diesel. Juntas, as duas faixas de distância se complementam e ampliam as ofertas de serviços das transportadoras no mercado de transporte rodoviário de cargas da Ásia Pacífico.

Por Configuração de Mercadorias: Mercadorias Sólidas Prevalecem, Mercadorias Fluidas Aceleram

As mercadorias sólidas representaram 69,29% da receita de 2024, abrangendo peças automotivas, eletrodomésticos, insumos de construção e eletrônicos de consumo. Esses itens exigem cada vez mais sistemas de segurança de carga, monitoramento de impactos em tempo real e estabilidade de temperatura em trânsito para proteger conteúdos de alto valor. Enquanto isso, a receita de mercadorias fluidas crescerá a um CAGR de 6,41% entre 2025-2030, à medida que a produção do setor químico, as importações de GNL e os fluxos de produtos lácteos se intensificam.

Os clusters petroquímicos na Ilha Jurong de Singapura e em Map Ta Phut da Tailândia investem em tanques especializados de aço inoxidável equipados com sistemas de recuperação de vapor para cumprir regulamentações mais rigorosas de mercadorias perigosas. A demanda por tanques de grau alimentar cresce na Índia e na Indonésia, onde o consumo de água engarrafada e óleo comestível dispara. Consequentemente, frotas de nicho especializadas em commodities fluidas ganham poder de precificação, impulsionando a diversidade geral do mercado de transporte rodoviário de cargas da Ásia Pacífico.

Por Controle de Temperatura: A Infraestrutura de Cadeia Fria Cresce a Partir de uma Base Pequena

O transporte sem controle de temperatura constituiu 94,38% da receita em 2024, no entanto, os serviços com controle de temperatura detêm um potencial de crescimento desproporcional de 5,62% de CAGR entre 2025-2030. Os embarcadores farmacêuticos especificam caminhões em conformidade com as Boas Práticas de Distribuição (BPD) com registradores de dados integrados a sistemas de telemática para satisfazer auditorias regulatórias. Concomitantemente, os e-grocers de alimentos frescos na Coreia do Sul e no Japão exigem veículos compartimentados para transportar remessas com múltiplas temperaturas em rotas únicas, aumentando assim a utilização de ativos para as frotas de cadeia fria.

Os incentivos governamentais na Indonésia e no Vietnã subsidiam a construção de câmaras frias que ancoram redes de caminhões refrigerados em formato hub-and-spoke. As estruturas de tarifas premium — 30-50% acima das tarifas de van seca — suportam o retorno do investimento em três a cinco anos. À medida que as exigências de conformidade aumentam, os operadores estabelecidos de cadeia fria desfrutam de barreiras à entrada que fortalecem sua posição no mercado de transporte rodoviário de cargas da Ásia Pacífico.

Análise Geográfica

A China respondeu por 45,77% da receita de 2024 graças ao seu vasto mercado consumidor, cadeias de suprimentos industriais integradas e ecossistema de caminhões elétricos em rápida expansão que reduz os custos de energia por quilômetro. Os corredores rodoviários da Iniciativa Cinturão e Rota canalizam o frete de saída em direção à Ásia Central e ao Sudeste Asiático continental, enquanto as redes de rodovias internas sustentam alta tonelagem doméstica. O crescimento modera em relação aos vizinhos emergentes, à medida que os serviços superam a manufatura, mas a cadeia fria, o comércio eletrônico e o transporte intermodal continuam a se expandir em dois dígitos.

A Índia apresenta o crescimento mais rápido, com um CAGR de 8,95% entre 2025-2030, à medida que a implementação do GST remove os postos de controle interestaduais e a construção de rodovias expressas reduz as extensões médias das rotas. Os incentivos vinculados à produção nos setores eletrônico e automotivo aumentam a demanda por transporte de componentes com prazo definido. Os corredores de frete dedicados conectando Mumbai a Delhi e Chennai abrem novas oportunidades de longa distância, enquanto o aumento da renda urbana semeia os serviços de LTL e encomendas.

O Japão, a Coreia do Sul e a Austrália concentram-se na automação e em frotas de emissão zero para compensar as restrições de mão de obra e os compromissos ambientais, respectivamente. Os pilotos de caminhões autônomos nos portos japoneses estão fazendo a transição para testes limitados em vias públicas, e os veículos de célula de combustível a hidrogênio ganham espaço na Austrália, onde a infraestrutura de abastecimento segue as rotas de mineração.

Panorama Competitivo

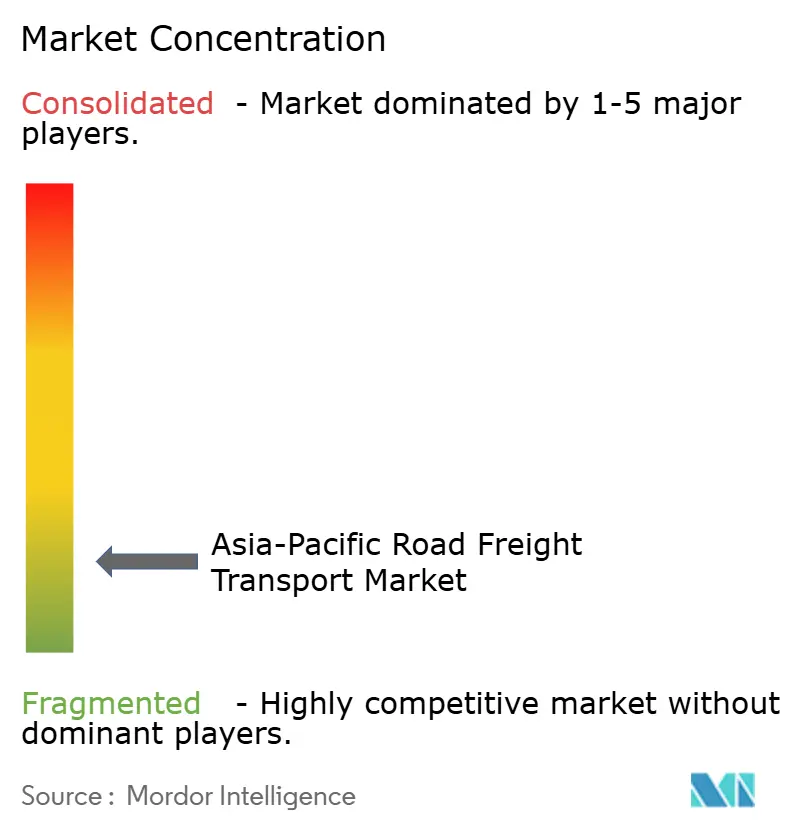

O mercado permanece fragmentado, mas está se consolidando à medida que os principais grupos globais de logística buscam escala e tecnologia. A aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da DB Schenker pela DSV em abril de 2025 criou o maior provedor mundial de logística contratual, reforçando as capacidades de transporte transfronteiriço entre a China e o Sudeste Asiático. Movimentos estratégicos semelhantes levam agentes de carga estabelecidos a adquirir marketplaces digitais de frete para internalizar algoritmos de combinação de cargas e painéis centrados no cliente.

A diferenciação competitiva gira em torno da adoção de tecnologia. As frotas líderes equipam os tratores com sensores de IoT que alimentam motores de manutenção preditiva, reduzindo o tempo de inatividade não programado e otimizando o consumo de combustível. Os sistemas de gerenciamento de transporte baseados em nuvem casam o planejamento de rotas por IA com o agendamento dinâmico, reduzindo as milhas vazias para os operadores de LTL e impulsionando maiores giros de ativos. Os nichos especializados — cadeia fria farmacêutica, produtos químicos perigosos e carga de projeto de grande porte — oferecem margens atrativas, mas exigem conformidade regulatória e equipamentos sob medida, elevando as barreiras à entrada.

Os disruptores apoiados por capital de risco expandem-se regionalmente, mas enfrentam desafios de lucratividade sem bases de ativos físicos. As parcerias com operadores estabelecidos oferecem-lhes um caminho para escala, ao mesmo tempo em que entregam saltos tecnológicos às transportadoras tradicionais. A contínua escassez de motoristas e os mandatos de emissão aceleram os testes de plataformas com troca de bateria, tratores a hidrogênio e soluções de platooning autônomo, sinalizando que a inovação em hardware moldará o plano estratégico no mercado de transporte rodoviário de cargas da Ásia Pacífico na próxima década.

Líderes do Setor de Transporte Rodoviário de Cargas da Ásia Pacífico

DHL Group

SF Express

DSV A/S

Nippon Express Holdings

Kuehne + Nagel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Kuehne + Nagel e LEGO inauguraram um centro de distribuição regional em Dong Nai, no Vietnã, para apoiar o atendimento de comércio eletrônico da ASEAN.

- Abril de 2025: DHL Group anunciou um programa de logística de saúde de EUR 500 milhões (USD 551,82 milhões) na Ásia Pacífico, construindo centros de distribuição com controle de temperatura em Xangai, Mumbai, Bangkok e Jacarta.

- Abril de 2025: DSV concluiu a aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da DB Schenker, criando o maior provedor mundial de logística contratual e fortalecendo as capacidades transfronteiriças entre a China e o Sudeste Asiático.

- Junho de 2024: Linfox introduziu tratores elétricos a bateria Volvo em sua frota australiana para atender rotas de média distância e reduzir as emissões.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Ásia Pacífico

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Setor de Usuário Final. Doméstico, Internacional são cobertos como segmentos por Destino. Carga Completa por Caminhão (FTL), Carga Fracionada por Caminhão (LTL) são cobertos como segmentos por Especificação de Carga por Caminhão. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Mercadorias Fluidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, Com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura. Austrália, China, Índia, Indonésia, Japão, Malásia, Tailândia, Vietnã são cobertos como segmentos por País.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa por Caminhão (FTL) |

| Carga Fracionada por Caminhão (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga por Caminhão | Carga Completa por Caminhão (FTL) |

| Carga Fracionada por Caminhão (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | |

| País | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia Pacífico |

Definição de mercado

- Agricultura, Pesca e Silvicultura (APF) - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos pelos players do setor APF no serviço de transporte rodoviário de cargas. Os players de usuários finais considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, coleta de peixes e outros animais de seus habitats naturais e prestação de atividades de suporte relacionadas. Nesse contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ideal e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo tranquilo dos produtos (colheitas, produtos agropecuários) para distribuidores/consumidores. Isso inclui logística com e sem controle de temperatura, conforme e quando necessário, de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos pelos players do setor de construção no serviço de transporte rodoviário de cargas. Os players de usuários finais considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, subdivisão e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da lucratividade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos de entrega urgente e fornecendo outros serviços de valor agregado para o gerenciamento eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - Este segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas nos serviços de Carga Completa por Caminhão (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) levadas diretamente de um ponto de origem a um ou mais pontos de destino (iii) compreendendo transporte rodoviário de correio a granel (iv) compreendendo serviços de transporte por caminhão com contêiner (Carga Completa de Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que exigem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel por tanque (vii) envolvendo transporte rodoviário de resíduos (viii) transporte rodoviário de materiais perigosos. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e o ambiente regulatório.

- Mercadorias Fluidas - Este segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores extrativista, manufatureiro, de processamento de alimentos e agropecuário, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e de resíduos) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano) (iv) Líquidos a granel de grau alimentar (como leite ou suco) (v) Borracha (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por tanques rodoviários.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os Prestadores de Serviços Logísticos (PSLs), enquanto quedas no mesmo podem resultar em maior lucratividade de curto prazo e maior rivalidade de mercado para oferecer os melhores negócios aos consumidores. Portanto, as variações de preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas Completa por Caminhão (FTL) - Este segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas nos serviços de Carga Completa por Caminhão (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) levadas diretamente de um ponto de origem a um ou mais pontos de destino (iii) compreendendo transporte rodoviário de correio a granel (iv) compreendendo serviços de transporte por caminhão com contêiner (Carga Completa de Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que exigem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel por tanque (vii) envolvendo transporte rodoviário de resíduos (viii) transporte rodoviário de materiais perigosos. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores potencialmente contribuintes para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal nos principais setores econômicos para a geografia estudada (país ou região conforme o escopo do relatório) foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação interanual do índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram usados para avaliar o ambiente inflacionário, pois ele desempenha um papel vital no funcionamento tranquilo da cadeia de suprimentos, impactando diretamente os componentes de custo operacional da logística, por exemplo, preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazéns, corretagem aduaneira, taxas de expedição, tarifas de courier etc., impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as principais variáveis/parâmetros estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estratégia geral é referida como um movimento estratégico principal (MEP). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) no mercado foram selecionados, seus MEPs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Carga Fracionada por Caminhão (LTL) - Este segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas nos serviços de Carga Fracionada por Caminhão (LTL). O transporte rodoviário de cargas LTL é caracterizado por múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte geral e especializado de cargas inferiores a caminhões completos (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são redirecionadas para entrega (iv) envio de Carga Menor que Contêiner (LCL)/Envio de Grupagem no caso de serviços de transporte por caminhão. As atividades no escopo incluem (i) coleta local (ii) transporte de linha e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração dos serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas e comentários sobre o cenário de mercado atual e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos pelos players do setor Manufatureiro no serviço de transporte rodoviário de cargas. Os players de usuários finais considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo tranquilo de matérias-primas ao longo da cadeia de suprimentos, permitindo a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo matérias-primas a clientes para manufatura just-in-time.

- Participação Modal - A Participação Modal de Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadoria, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (tonelada-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos pelos players do setor extrativista no serviço de transporte rodoviário de cargas. Os players de usuários finais considerados são os estabelecimentos que extraem sólidos minerais de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases desde o upstream até o downstream e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - Este segmento de outros usuários finais captura os gastos de logística externos (terceirizados) incorridos pelos serviços financeiros (BFSI), imobiliários, educacionais, de saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científica) no serviço de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para esses setores, como transporte de qualquer equipamento ou recurso necessário, envio de documentos e arquivos confidenciais, movimentação de produtos e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (interanual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o IPP captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setor industrial, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreensão do ambiente inflacionário.

- Tendências de Preços do Transporte Rodoviário de Cargas - O preço do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foi apresentado nesta tendência do setor. Os dados foram usados na avaliação do ambiente inflacionário, impacto no comércio, giro de frete (tonelada-km), demanda do mercado de transporte rodoviário de cargas e, portanto, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem do Transporte Rodoviário de Cargas - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram usados como um dos parâmetros, além da distância média por remessa (km), volume de frete (tonelada-km) e preço do frete (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos (PSL) de transporte rodoviário de cargas ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países relatores (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte usando veículos motorizados comerciais (caminhões rígidos ou conjuntos cavalo-reboque) (iv) transporte de Carga Completa por Caminhão (FTL) ou Carga Fracionada por Caminhão (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa distância (Over-the-road, OTR) (viii) transporte de objetos de escritório ou domésticos usados (mudanças) (ix) outro transporte especializado de carga (mercadorias perigosas, carga superdimensionada) e (x) remessas terceirizadas de entrega na primeira milha/milha intermediária/última milha realizadas por players de transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições na última milha (iii) mercado de entrega de supermercado (iv) transporte pela rede rodoviária realizado/reportado por players de Courier, Expresso e Encomendas (CEE).

- Extensão de Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das rodovias, a distribuição da extensão por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão por classificação de rodovia (rodovias expressas vs. rodovias federais vs. outras rodovias) foram analisadas e apresentadas nesta tendência do setor.

- Receita por Segmento - A Receita por Segmento foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros, como finanças, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países de presença, principais economias de interesse etc., que foram reportados pela empresa em seus relatórios anuais e páginas na internet. Para empresas com escassas divulgações financeiras, recorreu-se a bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas por meio de interações com especialistas do setor.

- Transporte Rodoviário de Cargas de Curta Distância - Este segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas no transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland (ii) por caminhões menores e caminhonetes (iii) por serviços conteinerizados e de granel seco (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos e (v) remessas terceirizadas de entrega na primeira milha/última milha realizadas por players de transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário de mercado atual.

- Tendências do Setor de Comércio Eletrônico - A melhor conectividade à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (VBM), o crescimento histórico e projetado, o detalhamento dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências do Setor Manufatureiro - O setor manufatureiro envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos perfeita. Portanto, o Valor Adicionado Bruto (VAB), o detalhamento do VAB nos principais setores manufatureiros e o crescimento do setor manufatureiro ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuários finais, preços de caminhões, produção local, penetração dos serviços de reparo e manutenção, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos) etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo, os disruptores de mercado, os investimentos em fabricação de caminhões, as especificações dos caminhões, os regulamentos de uso e importação de caminhões, e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a lucratividade. Por outro lado, medir os custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhoria do desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, a saber, salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos por atacadistas e varejistas no serviço de transporte rodoviário de cargas. Os players de usuários finais considerados são os estabelecimentos primariamente engajados na venda no atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país, realizado no território nacional de outro país. |

| Cross Docking | O cross docking é um procedimento logístico em que os produtos de um fornecedor ou planta manufatureira são distribuídos diretamente a um cliente ou rede varejista com tempo mínimo a nenhum de manuseio ou armazenagem. O cross docking ocorre em um terminal de doca de distribuição, geralmente constituído de caminhões e portas de doca em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross docking' explica o processo de receber produtos por uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio Triangular | Transporte rodoviário internacional entre dois países diferentes, realizado por um veículo motorizado rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por rodovia são aquelas definidas pela décima quinta edição revisada das Recomendações das Nações Unidas sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos Inflamáveis - substâncias sujeitas à combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas; Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda os bens ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenagem, mas exige planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte rodoviário que conecta os diferentes modos de transporte (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois de seu processo de transporte de longa distância. Os caminhões de drayage movem cargas de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Tipicamente, o drayage transporta mercadorias apenas em curtas distâncias e opera em apenas uma área metropolitana. Também requer apenas um motorista em um único turno. Mas apesar disso, desempenha um papel importante no transporte de longa distância porque leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência perfeita de mercadorias ao cliente final. |

| Van Seca | Uma van seca é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetada para transportar frete paletizado, encaixotado ou solto, as vans secas não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas superdimensionadas (ao contrário dos reboques de plataforma plana). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidas como uso final e pode incluir consumo pessoal, consumo governamental, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidas como uso final e pode incluir consumo pessoal, consumo governamental, por empresas como investimento de capital e como exportações. |

| Caminhão de Plataforma Plana | Um caminhão de plataforma plana é um tipo de caminhão com design rígido. Possui uma carroceria traseira em formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma plana é usado principalmente para transportar mercadorias pesadas, superdimensionadas, largas e não delicadas, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma plana é comparável a um reboque de plataforma plana. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas para solicitar, receber, armazenar, transportar e gerenciar suprimentos recebidos. A logística de entrada concentra-se na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Internacional Carregado | Local de carregamento de mercadorias no país relator (ou seja, o país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Internacional Descarregado | Local de descarregamento de mercadorias no país relator (ou seja, o país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga OOG | A carga Fora de Bitola (OOG) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é grande demais. O termo é uma classificação muito ampla de toda carga com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, comprimento superior a 12,05 metros, largura superior a 2,33 metros ou altura superior a 2,59 metros. |

| Paletes | Plataforma elevada destinada a facilitar o içamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada por Caminhão (LTL). Além disso, a remessa não pode ocupar totalmente um caminhão, ou seja, sua capacidade é muito inferior à de uma remessa de Carga Completa por Caminhão (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com aglutinante de hidrocarboneto ou agentes betuminizados, com concreto ou com paralelepípedos. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa tudo que retorna para dentro da cadeia de suprimentos ou percorre o sentido 'inverso' pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte rodoviário de cargas para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa por Caminhão ou Carga Fracionada por Caminhão, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e curtainsider são usados como nomes genéricos para caminhões/reboques com cortina lateral. As cortinas são fixadas permanentemente a um trilho superior e a trilhos/postes removíveis na frente e na parte traseira, permitindo que as cortinas sejam abertas e empilhadeiras utilizadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para o percurso, correias verticais de contenção de carga são fixadas a um trilho de corda abaixo da plataforma do caminhão, conectando a plataforma e a cortina ao longo de ambos os lados. Guindastes em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina agite ou rume no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte Remunerado | O transporte de mercadorias mediante remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada sem revestimento de pedra britada, aglutinante de hidrocarboneto ou agentes betuminizados, concreto ou paralelepípedos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Principais Variáveis: Para construir uma metodologia robusta de previsão, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação é considerada parte da precificação e o preço médio de venda (PVM) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura