Tamanho e Participação do Mercado de Logística de Alimentos do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

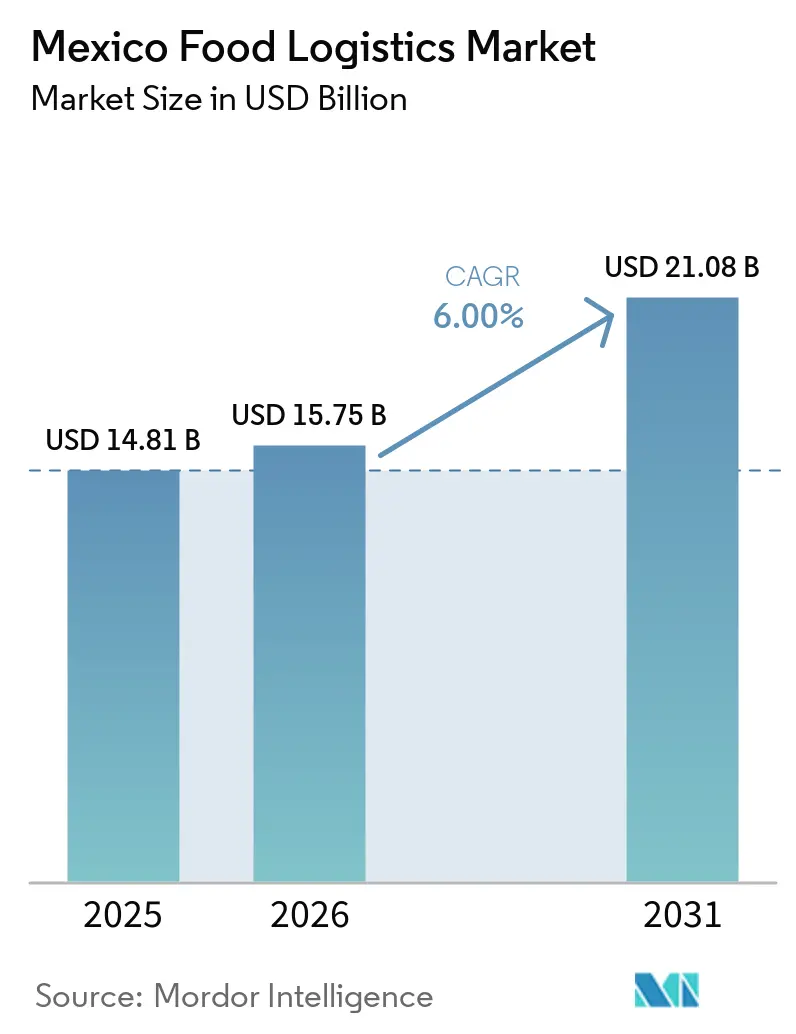

| Tamanho do mercado no ano base (2025) | 14.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos do México por Mordor Intelligence

O tamanho do mercado de logística de alimentos do México está projetado para expandir de USD 14,81 bilhões em 2025 e USD 15,75 bilhões em 2026 para USD 21,08 bilhões até 2031, registrando um CAGR de 6% entre 2026 e 2031.

Regras de rastreabilidade em blockchain impulsionadas pelo varejo, incentivos fiscais governamentais para refrigeração energeticamente eficiente e desvios de carga do Canal do Panamá estão remodelando as prioridades competitivas em todo o mercado de logística de alimentos do México. O transporte continua a manter uma liderança numérica, porém serviços de valor agregado como congelamento rápido e otimização de estoque estão se expandindo mais rapidamente à medida que os embarcadores buscam soluções integradas. A infraestrutura de energia em terra nos portos de Manzanillo, Lázaro Cárdenas e Veracruz reduz os custos de diesel para contêineres refrigerados e recompensa os operadores capazes de acessar berços eletrificados. Investimentos ferroviários conectando centros interioranos a portos do Golfo e do Pacífico ampliam as opções modais, enquanto a escassez de técnicos, as tarifas de eletricidade voláteis e a escassez sazonal de contêineres reefer moderam a confiabilidade dos serviços.

Principais Conclusões do Relatório

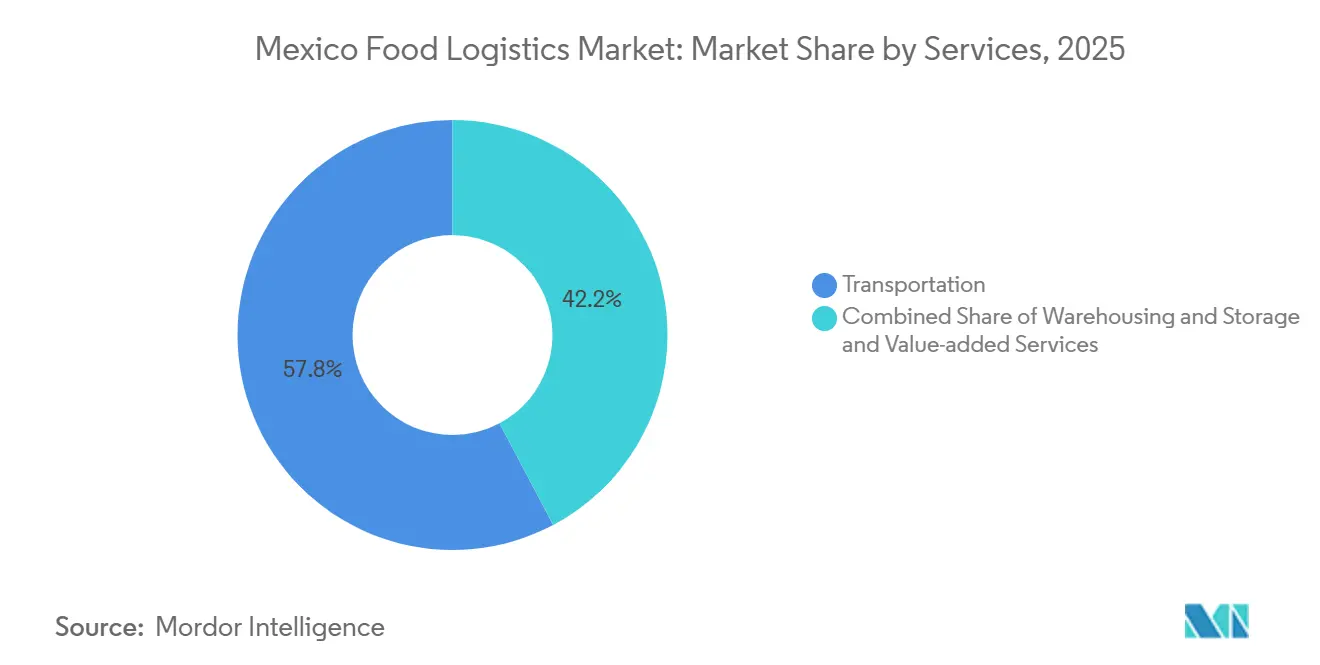

- Por tipo de serviço, o transporte capturou 57,77% da participação do mercado de logística de alimentos do México em 2025, enquanto os serviços de valor agregado estão projetados para registrar o crescimento mais rápido, com um CAGR de 8,56% até 2031.

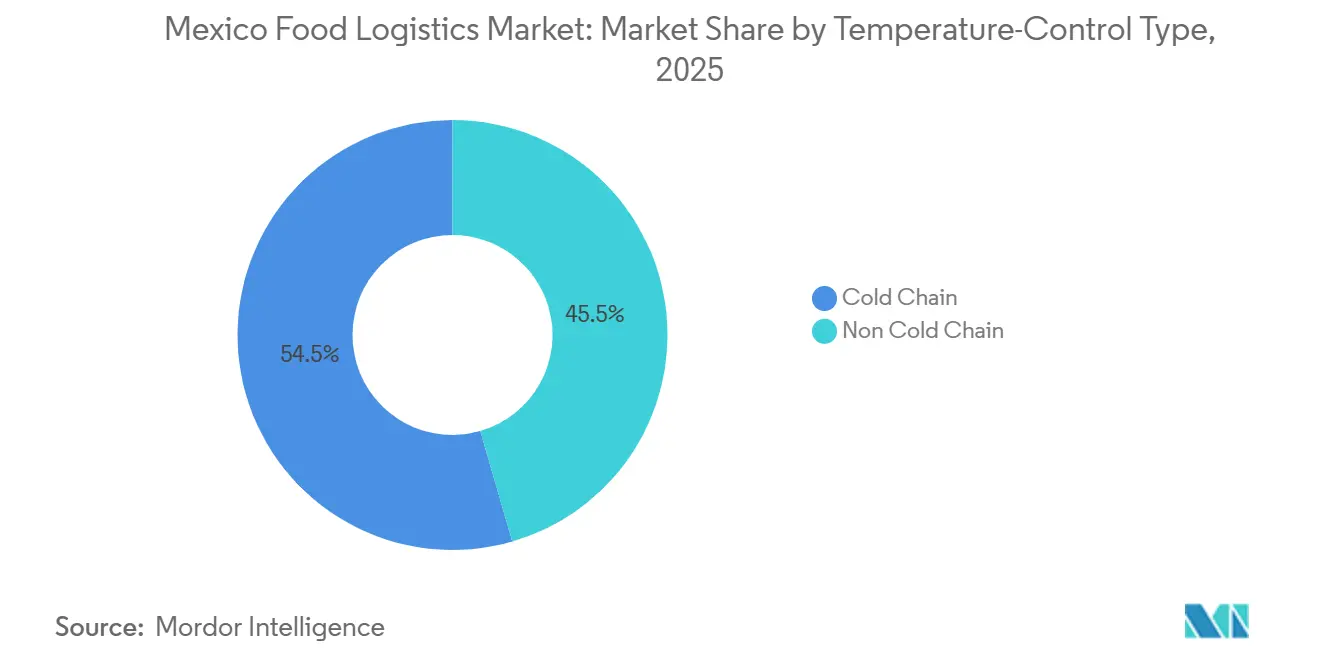

- Por controle de temperatura, as operações de cadeia de frio responderam por 54,49% do tamanho do mercado de logística de alimentos do México em 2025 e devem avançar a um CAGR de 7,43% até 2031.

- Por categoria de produto final, a horticultura liderou com 29,64% de participação na receita em 2025, enquanto a ração para animais de estimação está prevista para expandir a um CAGR de 8,85% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Fiscais Governamentais para Retrofits de Refrigeração Energeticamente Eficiente | +0.9% | Nacional, corredores industriais | Médio prazo (2-4 anos) |

| Expansão de Ramais Ferroviários Refrigerados em Parques Logísticos Interioranos | +1.2% | Corredores central, Bajío e norte | Longo prazo (≥ 4 anos) |

| Mandatos de Rastreabilidade em Blockchain Impulsionados pelo Varejo Acelerando Atualizações da Cadeia de Frio | +0.8% | Nacional, regiões exportadoras | Curto prazo (≤ 2 anos) |

| Desvio do Fluxo de Carga dos Portos do Pacífico para os Portos do Golfo | +1.4% | Portos da Costa do Golfo | Médio prazo (2-4 anos) |

| Consolidação de Micro-Transportadoras em Frotas Cooperativas | +0.7% | Corredores regionais | Médio prazo (2-4 anos) |

| Infraestrutura de Energia em Terra nos Portos | +0.6% | Manzanillo, Lázaro Cárdenas, Veracruz | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Fiscais Governamentais para Retrofits de Refrigeração Energeticamente Eficiente

Programas fiscais administrados pela CONUEE permitem que 20-30% dos gastos com retrofit sejam compensados por meio de depreciação acelerada e créditos fiscais diretos, melhorando os perfis de retorno para empresas de médio porte que atualizam compressores e isolamentos legados. Os operadores capazes de certificar economias de energia observam custos operacionais mais baixos e ganham preferência de marcas alimentícias que buscam reduções de carbono. A complexidade administrativa limita a participação de frotas muito pequenas, mas o horizonte plurianual da política sustenta gastos de capital constantes, elevando a qualidade dos serviços em todo o mercado de logística de alimentos do México.

Expansão de Ramais Ferroviários Refrigerados em Parques Logísticos Interioranos

A conclusão do corredor do Istmo de Tehuantepec e o centro de frio de USD 127 milhões da CPKC ampliam o acesso ferroviário para perecíveis que percorrem mais de 800 km. A menor exposição a furtos e as economias de combustível atraem exportadores de frutas vermelhas, abacates e proteínas congeladas. As limitações de serviço diário e a programação fixa fazem com que o transporte rodoviário ainda domine os trechos de última milha, porém a diversificação modal reduz os riscos de congestionamento para o mercado de logística de alimentos do México[1]Comisión Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria, "Reglamentos SENASICA," senasica.gob.mx.

Mandatos de Rastreabilidade em Blockchain Impulsionados pelo Varejo Acelerando Atualizações da Cadeia de Frio

Walmart de Mexico, Soriana e outras redes exigem registros de temperatura em intervalos de 5 minutos armazenados em plataformas de blockchain, pressionando as transportadoras a adotar sensores IoT e gateways de dados. Assinaturas baseadas em nuvem reduzem as barreiras de entrada, mas a manutenção de múltiplos formatos para diferentes varejistas aumenta os custos de TI. Os operadores que cumprem os requisitos primeiro capturam rotas de maior margem e fortalecem sua reputação no mercado de logística de alimentos mexicano.

Desvio do Fluxo de Carga dos Portos do Pacífico para os Portos do Golfo

Os limites de trânsito pelo Canal do Panamá desviam remessas asiáticas para Veracruz e Altamira, aumentando a demanda de retorno para produtos mexicanos destinados à Ásia e à União Europeia. As autoridades portuárias agilizam as extensões de pátios reefer e as conexões de energia em terra, mas a capacidade limitada de trilhos e guindastes causa congestionamento nos períodos de pico. Os custos de redesenho de rede desafiam os agentes de carga menores que atendem ao mercado de logística de alimentos do México.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Técnicos de Refrigeração Certificados | –0.8% | Nacional, mercados secundários | Longo prazo (≥ 4 anos) |

| Inspeções Sanitárias de Importação Rigorosas Causando Tempos de Espera na Fronteira | –0.6% | Cruzamentos de Laredo e Pharr | Médio prazo (2-4 anos) |

| Escassez Sazonal de Contêineres Reefer ISO para Uso Alimentar | –0.5% | Portos do Pacífico, regiões produtoras | Curto prazo (≤ 2 anos) |

| Tarifas de Eletricidade Voláteis Comprometendo a Previsibilidade de Custos de Armazenagem a Frio | –0.7% | Nacional, armazéns independentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos de Refrigeração Certificados Prolongando os Ciclos de Manutenção

A demanda por especialistas em sistemas de amônia e CO₂ supera a capacidade das escolas técnicas, inflacionando os salários em até 40% e prolongando os intervalos de inatividade durante os picos de colheita. Frotas maiores financiam academias internas, mas precisam de dois a três anos para certificar o pessoal. Empresas menores dependem de mecânicos gerais, aumentando o risco de falhas e a qualidade desigual dos serviços dentro do mercado de logística de alimentos do México.

Inspeções Sanitárias de Importação Rigorosas Causando Prolongados Tempos de Espera na Fronteira

O tempo médio de espera de reefer em Laredo agora é de 8 a 12 horas, dobrando o consumo de combustível dos geradores que mantêm os pontos de ajuste. Portais de documentação avançada reduzem o tempo de liberação para operadores preparados, mas salas de espera refrigeradas limitadas ainda criam gargalos nos períodos de pico, desacelerando a velocidade transfronteiriça para o mercado de logística de alimentos do México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância do Transporte Encontra o Impulso dos Serviços de Valor Agregado

O transporte respondeu por 57,77% do tamanho do mercado de logística de alimentos do México em 2025, porém sua participação diminui gradualmente à medida que os embarcadores se diversificam em direção a pacotes integrados. Serviços de valor agregado como congelamento rápido e inspeções de qualidade atraem um CAGR projetado de 8,56%, sinalizando que a expertise funcional agora rivaliza com a simples capacidade de transporte de longa distância para a liderança de mercado.

O transporte rodoviário permanece essencial para percursos abaixo de 500 km, enquanto a rede de centros de frio ferroviários amplia o alcance para ambas as costas. A armazenagem se alinha com o nearshoring, adicionando nós de cross-docking próximos aos centros de produção. Em conjunto, essas mudanças redefinem o mercado de logística de alimentos do México como um espectro de ofertas combinadas, em vez de rotas de serviço isoladas.

Por Controle de Temperatura: Investimentos em Cadeia de Frio Superam as Opções Ambiente

As operações de cadeia de frio capturaram 54,49% da participação do mercado de logística de alimentos do México em 2025 e lideraram o crescimento com um CAGR de 7,43%, evidenciando como as regras de rastreabilidade convertem a conformidade de temperatura em um critério de compra. Os volumes resfriados (2–8 °C) dominam, mas a capacidade de congelamento gera rendimentos mais elevados por metro cúbico. Caminhões com múltiplas temperaturas permitem a consolidação de rotas, otimizando a rotatividade de ativos e reforçando a expansão do tamanho do mercado de logística de alimentos do México.

Os serviços ambiente enfrentam pressão de preços à medida que os proprietários de grãos e produtos enlatados buscam contratos agrupados com fornecedores que também possam movimentar perecíveis. Os relatórios em blockchain pressionam até mesmo a carga ambiente a adotar o rastreamento por sensores, borrando ainda mais os limites entre frio e não frio dentro do mercado de logística de alimentos do México[2]SupplyChain247 Staff, "Lineage Tops 2025 List of Largest Cold Storage Warehouses," supplychain247.com .

Por Categoria de Produto Final: Horticultura Lidera, Ração para Animais de Estimação Cresce

A horticultura reteve 29,64% do tamanho do mercado de logística de alimentos do México em 2025, pois os produtos mexicanos permanecem centrais nas cadeias de suprimentos de inverno dos Estados Unidos. A ração para animais de estimação, fortalecida por SKUs frescos e refrigerados, registra o CAGR mais rápido de 8,85%, impulsionada por novas fábricas que atendem à demanda norte-americana. Carne, frutos do mar e aves dependem da rigorosa supervisão da SENASICA, recompensando as transportadoras familiarizadas com as normas de biossegurança em todo o mercado de logística de alimentos do México.

Fabricantes premium de laticínios e sobremesas congeladas exigem armazenagem abaixo de zero com compressores de velocidade variável, enquanto os consignadores de alimentos processados apreciam vidas úteis mais longas, mas agora solicitam declarações de rastreabilidade que espelham as das categorias sensíveis. Itens especiais como mole e queijos artesanais abrem nichos de exportação, enriquecendo a diversidade de categorias dentro do mercado de logística de alimentos do México.

Análise Geográfica

Os estados da fronteira norte concentram a maior densidade de infraestrutura de cadeia de frio, impulsionados pela produção maquiladora e pelos volumes de perecíveis transfronteiriços. Nuevo León abriga centros de distribuição com múltiplas temperaturas que realizam o retorno de devoluções do varejo dos Estados Unidos, reforçando seu papel no mercado de logística de alimentos do México. Os riscos de segurança ao longo da Rodovia 57 incentivam os embarcadores a preferir os ramais ferroviários da CPKC que contornam os corredores de alto índice de furtos.

O corredor do Bajío aproveita novos ramais ferroviários refrigerados para apoiar tanto fornecedores automotivos quanto processadores de alimentos, combinando fluxos industriais e agrícolas. O centro do México, ancorado pelos 20 milhões de habitantes da Cidade do México, absorve a maior parcela de consumo, mas enfrenta dificuldades com o congestionamento; os operadores investem em centros satélites em Querétaro e Puebla para organizar as rotas de última milha de forma eficiente.

Os portos do Pacífico, notadamente Manzanillo, processam mercadorias asiáticas e exportações de alto valor de manga e frutas vermelhas, mas as limitações do Canal do Panamá causadas pela seca direcionam alguns fluxos de entrada para Veracruz. Os estados do sul permanecem mal atendidos, apesar das abundantes colheitas de frutas tropicais, destacando uma lacuna de desenvolvimento que o mercado de logística de alimentos do México provavelmente abordará à medida que os gastos com infraestrutura se expandirem para o sul[3]The Loadstar, "Mexican President to Launch Major Expansion at Manzanillo," theloadstar.com .

Cenário Competitivo

O mercado de logística de alimentos do México é composto por integradores globais como DHL, Kuehne + Nagel e DSV, conglomerados domésticos como Traxion e frotas cooperativas formadas por micro-transportadoras. Os players de grande escala exploram torres de controle digitais e etiquetas de temperatura IoT para garantir contratos premium com o varejo. A aquisição da Solistica pela Traxion em 2025 criou a maior plataforma integrada do país, combinando operações de carga completa, 4PL e armazenagem a frio. Emergent Cold Latin America e Frialsa Frigoríficos expandem a capacidade cúbica para atender ao crescimento do e-commerce de alimentos, enquanto Americold faz parceria com a CPKC em centros de frio baseados em ferrovias que ampliam a cobertura geográfica.

Grupos cooperativos de caminhoneiros negociam tarifas coletivas de combustível e manutenção, preenchendo lacunas de primeira milha em áreas rurais e injetando nova rivalidade no mercado de logística de alimentos do México. A vantagem competitiva pende para as empresas que dominam a conformidade: protocolos da SENASICA, hedge de tarifas da CFE e feeds de dados em blockchain. Os operadores incapazes de financiar retrofits energeticamente eficientes ou treinamento de técnicos correm o risco de compressão de margens e perda de contratos. As pressões de consolidação aumentam, mas nichos fragmentados persistem onde a familiaridade local supera a escala[4]Lloyd's List, "Asian Container Lines Team Up to Launch New Mexican Route," lloydslist.com .

Líderes do Setor de Logística de Alimentos do México

Traxion

DHL Supply Chain Mexico

Frialsa Frigoríficos

Kuehne + Nagel

Emergent Cold LatAm

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A DHL expandiu sua rede global de cadeia de frio de frete aéreo, o que pode influenciar indiretamente as melhores práticas de logística a frio e o crescimento da infraestrutura em regiões conectadas (por exemplo, América do Norte / México).

- Fevereiro de 2026: A DHL Supply Chain assinou um memorando de entendimento (MOU) com a incorporadora imobiliária RLCold para desenvolver conjuntamente mais de 5 milhões de pés² de instalações de armazenagem a frio na América do Norte (impulsionado pela demanda de supermercados online e entrega de alimentos).

- Dezembro de 2025: A DHL Express Mexico concluiu uma iniciativa de expansão de USD 81 milhões, aumentando sua frota terrestre em aproximadamente 20% e abrindo aproximadamente 100 novos pontos de serviço em todo o México em 2025. Isso fortaleceu a capacidade logística de última milha e a infraestrutura geral relevante para a logística de alimentos e o transporte expresso de perecíveis.

- Dezembro de 2025: A Americold anunciou uma parceria com a On the Run (OTR) para apoiar suas cadeias de suprimentos de distribuição para lojas de conveniência na Austrália, sinalizando expansão para novos segmentos. Embora fora do México, isso ressalta a estratégia mais ampla de crescimento em cadeia de frio da Americold, que influencia sua presença global.

Escopo do Relatório do Mercado de Logística de Alimentos do México

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidroviário Interior | |

| Aéreo | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) |

| Cadeia de Frio | Ambiente (15-25 °C) |

| Resfriado (2–8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Cadeia Sem Refrigeração |

| Carne, Frutos do Mar e Aves |

| Laticínios e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) |

| Horticultura (Frutas e Legumes Frescos) |

| Produtos Alimentícios Processados |

| Ração para Animais de Estimação |

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidroviário Interior | ||

| Aéreo | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Ambiente (15-25 °C) |

| Resfriado (2–8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Cadeia Sem Refrigeração | ||

| Por Categoria de Produto Final | Carne, Frutos do Mar e Aves | |

| Laticínios e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) | ||

| Horticultura (Frutas e Legumes Frescos) | ||

| Produtos Alimentícios Processados | ||

| Ração para Animais de Estimação | ||

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de logística de alimentos do México deve crescer?

O mercado está previsto para crescer de USD 15,75 bilhões em 2026 para USD 21,08 bilhões até 2031, a um CAGR de 6%.

Qual tipo de serviço contribui com a maior receita?

O transporte deteve 57,77% da receita de 2025, mas sua liderança está diminuindo à medida que os embarcadores buscam capacidades de valor agregado.

Por que os serviços de cadeia de frio estão se expandindo mais rapidamente do que os serviços ambiente?

Os mandatos de blockchain do varejo e os padrões de qualidade de exportação exigem controle contínuo de temperatura, impulsionando um CAGR de 7,43% na receita da cadeia de frio.

Quais gargalos afetam o comércio refrigerado transfronteiriço?

As rigorosas inspeções da SENASICA prolongam os tempos de espera para 8 a 12 horas, aumentando os custos de combustível e complicando os cronogramas de entrega.

Como os desafios de segurança estão impactando os operadores?

As elevadas taxas de furto de carga ao longo dos principais corredores adicionam 0,5 a 1,0% nos prêmios de seguro e incentivam investimentos em escoltas e rastreamento, elevando os custos operacionais e influenciando as escolhas de rotas.

Como os custos de energia estão influenciando o investimento em armazéns?

A volatilidade das tarifas da CFE de 15 a 20% entre as faturas pressiona os operadores a adotar geração própria de energia e sistemas de gestão de energia para estabilizar as despesas.

Página atualizada pela última vez em: