Tamanho e Participação do Mercado de Logística de Cadeia de Frio da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 18.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.94% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio da ASEAN por Mordor Intelligence

O tamanho do Mercado de Logística de Cadeia de Frio da ASEAN deve se expandir de USD 18,81 bilhões em 2025 e USD 19,98 bilhões em 2026 para USD 24,43 bilhões até 2031, registrando um CAGR de 4,94% entre 2026 e 2031.

O mercado de logística de cadeia de frio da ASEAN está se fortalecendo gradualmente à medida que as cadeias de suprimentos de alimentos regionais se tornam mais organizadas e orientadas para a exportação. Países com forte produção de frutos do mar, carnes e frutas tropicais, como Tailândia, Vietnã e Indonésia, estão aumentando os investimentos em armazenamento refrigerado e transporte com controle de temperatura para reduzir as perdas pós-colheita e apoiar as exportações. Ao mesmo tempo, a expansão do varejo moderno, das plataformas de comércio rápido de mercearia e da distribuição farmacêutica está impulsionando a demanda por uma infraestrutura de cadeia de frio mais confiável em toda a região. No entanto, o mercado permanece desigual, com centros desenvolvidos como Singapura possuindo capacidades logísticas avançadas, enquanto várias economias emergentes da ASEAN ainda enfrentam lacunas na capacidade de armazenamento a frio e nas redes de distribuição. Como resultado, as empresas de logística estão focadas na construção de centros regionais de armazenamento a frio, na melhoria das tecnologias de monitoramento e no fortalecimento das cadeias de suprimentos transfronteiriças para capturar a crescente demanda.

Principais Conclusões do Relatório

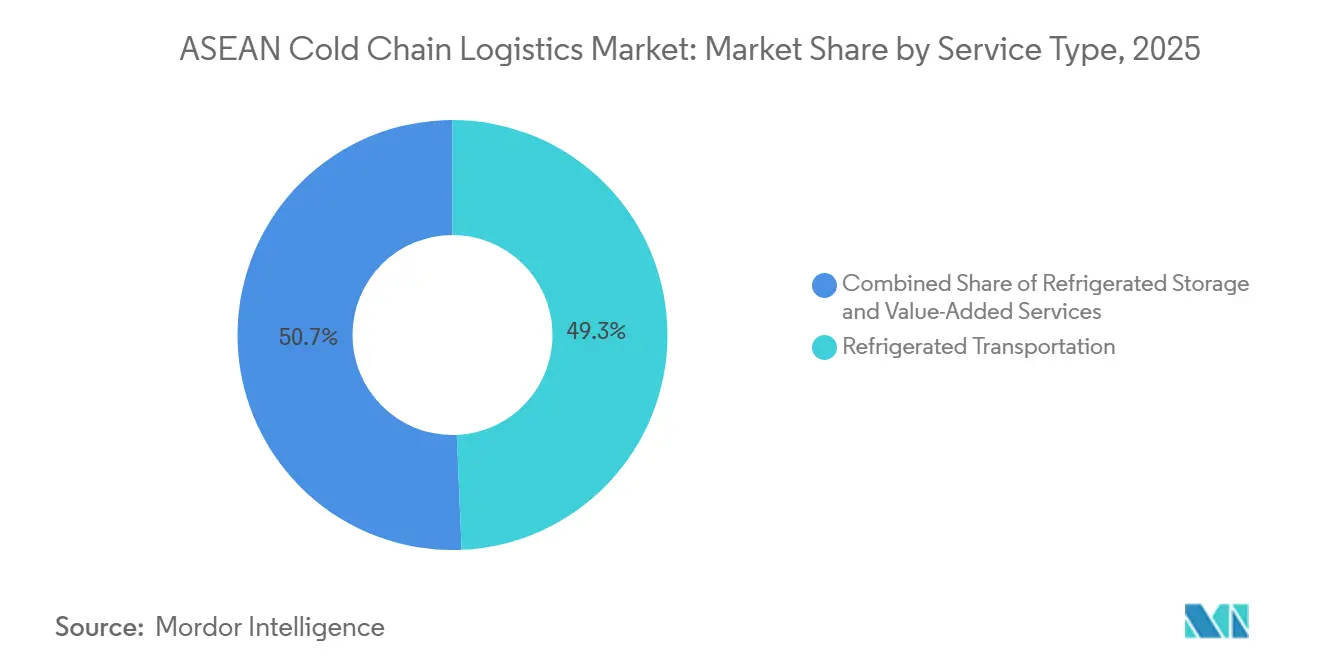

- Por tipo de serviço, o armazenamento refrigerado liderou a participação no Mercado de Logística de Cadeia de Frio da ASEAN com 49,3% em 2025, enquanto os serviços de valor agregado devem crescer a um CAGR de 5,7% durante 2026-2031.

- Por tipo de temperatura, os produtos congelados representaram uma participação de 42,6% em 2025, enquanto os fluxos de resfriados devem se expandir a um CAGR de 5,2% ao longo de 2026-2031.

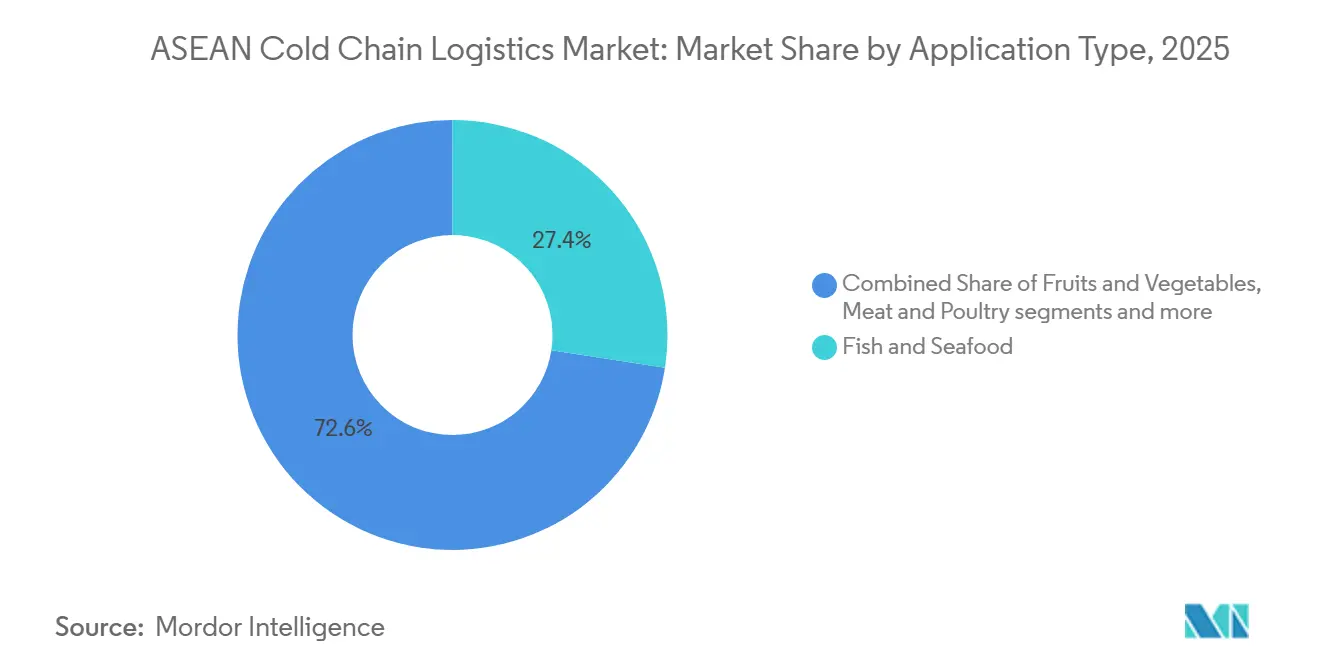

- Por aplicação, peixes e frutos do mar detiveram uma participação de 27,4% do tamanho do Mercado de Logística de Cadeia de Frio da ASEAN em 2025, enquanto vacinas e materiais para ensaios clínicos registraram o crescimento mais rápido, com um CAGR de 5,5% ao longo de 2026-2031.

- Por geografia, a Indonésia capturou uma participação de 22,4% em 2025, enquanto a Tailândia é a de crescimento mais rápido, com um CAGR de 5,1% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Renda Disponível da Classe Média Impulsionando a Demanda por Produtos Congelados e Resfriados Importados | +1.2% | Indonésia, Filipinas, Vietnã, Tailândia (centros urbanos) | Médio prazo (2-4 anos) |

| Expansão de Redes de Varejo Moderno e Supermercados em Cidades de Segundo e Terceiro Nível | +0.8% | Indonésia (Medan, Makassar, Surabaya), Vietnã, Filipinas, Tailândia | Curto prazo (≤ 2 anos) |

| Influxos de Investimento Estrangeiro Direto no Desenvolvimento de Armazenamento a Frio Greenfield e Centros de Distribuição | +0.9% | Vietnã (Dong Nai, Long An), Tailândia, Indonésia, Filipinas | Médio prazo (2-4 anos) |

| Programas Governamentais de Segurança Alimentar que Exigem Capacidade de Armazenamento a Frio Pós-Colheita | +0.7% | Filipinas, Indonésia, Vietnã (Delta do Mekong), Tailândia, Laos | Médio prazo (2-4 anos) |

| Boom do Setor de Aquicultura no Vietnã, Tailândia e Indonésia Impulsionando a Logística de Frio para Frutos do Mar | +0.6% | Vietnã (Delta do Mekong: 70% da aquicultura), Tailândia (litoral), Indonésia (Sulawesi) | Curto prazo (≤ 2 anos) |

| Acordos Regionais de Livre Comércio (RCEP, CPTPP) estão Facilitando os Fluxos de Comércio de Produtos Agrícolas Resfriados | +0.5% | ASEAN em geral (especialmente Vietnã, Tailândia, Malásia, Singapura) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Renda Disponível da Classe Média Impulsionando a Demanda por Produtos Congelados e Resfriados Importados

O aumento da renda nas grandes economias da ASEAN está impulsionando a demanda por proteínas importadas, laticínios premium e formatos prontos para cozinhar que requerem transporte congelado e resfriado confiável. Os varejistas urbanos estão aumentando os sortimentos sensíveis à temperatura para atender à maior demanda por frescor e qualidade. Nos mercados de maioria muçulmana, refeições congeladas e alimentos processados com certificação halal exigem armazenamento segregado e conformidade com as regras de logística halal, impulsionando a demanda por fornecedores certificados.[1]Agência de Garantia de Produtos Halal, "Regulamento Governamental 42/2024," BPJPH, bpjph.halal.go.id Perturbações sazonais, como as temporadas de tempestades nas Filipinas, destacam a necessidade de estoques e rotas de distribuição confiáveis. Essas tendências estão alimentando o crescimento no mercado de logística de cadeia de frio da ASEAN, à medida que os compradores priorizam o controle de custódia para cargas sensíveis.

Expansão de Redes de Varejo Moderno e Supermercados em Cidades de Segundo e Terceiro Nível

As redes de conveniência e mercearia estão se expandindo além das capitais para cidades secundárias, o que cria demanda distribuída por reabastecimento resfriado de curta distância e micro-atendimento. O plano da E-Mart24 para 2026 de abrir 130 lojas na Malásia, Camboja e Laos introduz formatos de 24 horas que requerem armazenamento e rotinas de entrega consistentes entre 2-8°C para bebidas e refeições prontas. O Alfamart da Indonésia está expandindo sua presença pelas ilhas secundárias, o que aprofunda a densidade de rotas para frotas resfriadas que atendem cidades que anteriormente dependiam de estoques em temperatura ambiente. Os varejistas estão incorporando monitoramento remoto de temperatura e alertas de exceção para câmaras frias, o que estreita a coordenação entre as lojas e a distribuição upstream e eleva as expectativas de visibilidade de dados por parte de transportadoras e armazéns.[2]Autoridade de Ciências da Saúde, "Boas Práticas de Distribuição," HSA, hsa.gov.sg Essa expansão direciona o mercado de logística de cadeia de frio da ASEAN para plataformas de cross-docking modulares, câmaras frias de tamanho adequado e transporte flexível. Os fornecedores que conseguem escalar nós menores e ajustar o roteamento rapidamente estão ganhando vantagem sobre os operadores concentrados em grandes instalações centralizadas.

Influxos de Investimento Estrangeiro Direto no Desenvolvimento de Armazenamento a Frio Greenfield e Centros de Distribuição

Investidores estrangeiros e regionais estão injetando capital em armazenamento com múltiplas temperaturas e logística pronta para o setor farmacêutico, frequentemente em zonas que oferecem incentivos fiscais e projetos sustentáveis. A LOTTE Global Logistics iniciou a construção de uma instalação de cadeia de frio em Dong Nai em março de 2025, com o objetivo de criar espaços certificados pelas Boas Práticas de Distribuição e congelamento rápido de frutos do mar até maio de 2026. A UPS expandiu sua presença na cadeia de frio em Singapura em junho de 2025, adicionando ultracongeladores e rastreamento de custódia em tempo real para produtos biológicos e ensaios clínicos. Grandes projetos incorporam energia solar no telhado, backup de bateria e refrigeração energeticamente eficiente para garantir estabilidade durante sobrecargas da rede elétrica e condições climáticas extremas. As agências governamentais de investimento e os programas sub-regionais priorizam a logística em corredores de crescimento, estimulando construções privadas para armazenamento refrigerado e distribuição. Esses desenvolvimentos aprimoram a cobertura multinacional e os padrões de serviço no mercado de logística de cadeia de frio da ASEAN.

Programas Governamentais de Segurança Alimentar que Exigem Capacidade de Armazenamento a Frio Pós-Colheita

Os orçamentos de segurança alimentar agora incluem mandatos para câmaras frias pós-colheita, a fim de reduzir perdas e fortalecer os estoques reguladores de alimentos básicos e frescos. As Filipinas alocaram PHP 3 bilhões em junho de 2025 para 99 instalações, abordando lacunas regionais de abastecimento de frutas, vegetais e pescados. O orçamento de 2025 da Indonésia inclui USD 7,1 bilhões para segurança alimentar, com foco em melhorias de armazenamento e digitalização da logística para aumentar a resiliência climática. O ministério da agricultura do Vietnã pretende aumentar as posições de paletes até 2028 para apoiar as exportações de frutos do mar e a conformidade com os padrões de qualidade. Esses programas exigem padrões HACCP, ISO 22000 ou Boas Práticas de Distribuição, transferindo volumes para instalações auditadas e beneficiando o mercado de logística de cadeia de frio da ASEAN ao se alinhar com os requisitos de qualidade dos importadores.[3]Escritório Geral de Estatísticas do Vietnã, "Exportações e Comércio," GSO Vietnã, gso.gov.vn

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inconsistências Regulatórias e Variação dos Padrões de Cadeia de Frio entre os Estados Membros | -0.4% | ASEAN em geral (Indonésia, Filipinas, Vietnã, Mianmar, Camboja, Laos) | Longo prazo (≥ 4 anos) |

| Elevado Gasto de Capital Inicial Inibindo Operadores de Cadeia de Frio de Pequeno e Médio Porte | -0.6% | Indonésia (rural, ilhas externas), Filipinas (Mindanao, Visayas), Vietnã, Camboja | Médio prazo (2-4 anos) |

| Concorrência de Fornecedores de Armazenamento a Frio Informais e Não Regulamentados Reduzindo os Preços | -0.3% | Indonésia, Filipinas, Vietnã (Delta do Mekong), Mianmar, Laos | Curto prazo (≤ 2 anos) |

| Vulnerabilidade Climática e Condições Climáticas Extremas Perturbando a Continuidade da Cadeia de Frio | -0.5% | Filipinas, Vietnã, Tailândia, Indonésia, Mianmar (áreas costeiras e de baixa altitude) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inconsistências Regulatórias e Variação dos Padrões de Cadeia de Frio entre os Estados Membros

Os regulamentos halal e farmacêuticos variam por país, complicando o projeto das instalações, o treinamento de pessoal e a documentação transfronteiriça. O Regulamento 42/2024 da Indonésia exige câmaras frias exclusivamente halal e fluxos de manuseio dedicados, aumentando os custos para instalações certificadas. O padrão MS 2400 da Malásia exige segregação em todas as zonas logísticas, elevando as demandas de configuração e auditoria. As regras de Boas Práticas de Distribuição da Autoridade de Ciências da Saúde de Singapura impõem equipamentos validados e rastreamento da cadeia de custódia para logística farmacêutica, ao contrário de alguns mercados vizinhos. Essas diferenças aumentam os custos de integração e arriscam atrasos nos embarques devido a documentação desalinhada. Grandes integradores com programas de conformidade centralizados se adaptam mais rapidamente, influenciando a participação de mercado no mercado de logística de cadeia de frio da ASEAN.

Elevado Gasto de Capital Inicial Inibindo Operadores de Cadeia de Frio de Pequeno e Médio Porte

Construir e operar capacidade de frio validada requer sistemas de refrigeração, energia de backup e ferramentas de monitoramento que muitas pequenas e médias empresas têm dificuldade em financiar. As pescarias nas Filipinas continuam a enfrentar altas perdas pós-colheita devido à limitação de câmaras frias e congeladores rápidos nos locais de desembarque, o que demonstra como as lacunas de financiamento se traduzem em desperdício. As tarifas de eletricidade e os problemas de confiabilidade da rede elétrica aumentam os custos e os riscos, podendo estender os volumes de equilíbrio para pequenas instalações que não fazem parte de estruturas multilocatárias ou em rede. Operadores sem energia resiliente e capacidade de monitoramento enfrentam maior risco de perda de produtos durante apagões e tempestades, o que reduz a confiança dos credores e o acesso a crédito acessível. Essas restrições empurram o mercado de logística de cadeia de frio da ASEAN em direção à consolidação por parte de players com balanços patrimoniais mais sólidos e modelos multilocatários. À medida que os grandes fornecedores se expandem, algumas zonas remotas podem ter menos opções de serviço do que antes, o que eleva os custos de última milha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Armazenamento Ancora o Mercado, Valor Agregado Acelera

O armazenamento refrigerado detém 49,3% de participação em 2025, enquanto os serviços de valor agregado crescem mais rapidamente, com um CAGR de 5,7%, à medida que os proprietários de marcas terceirizam o congelamento rápido, a reembalagem, a rotulagem em conformidade com as Boas Práticas de Distribuição e o acondicionamento validado para cargas de ciências da vida. No contexto do tamanho do mercado de logística de cadeia de frio da ASEAN, os nós focados em farmacêuticos com capacidade de -80°C e custódia digitalizada estão se expandindo à medida que os operadores constroem ambientes prontos para as Boas Práticas de Distribuição para materiais de ensaios clínicos e produtos biológicos. A UPS dobrou a capacidade em Singapura em junho de 2025, adicionando ultracongeladores e recursos de visibilidade que ajudam os expedidores de saúde a cumprir os requisitos de auditoria e as restrições de tempo. O transporte rodoviário continua sendo o principal modal para a logística intrapaís e utiliza telemetria vinculada a GPS para tratamento de exceções e otimização de rotas em corredores sensíveis. As redes marítimas continuam a ampliar a conectividade entre ilhas para alimentos congelados, e as transportadoras regionais sinalizaram a expansão de contêineres refrigerados para atender aos fluxos domésticos e de exportação. O transporte aéreo apoia embarques de produtos biológicos com prazo definido e de alta qualidade, onde a integridade do trânsito e os registros da cadeia de custódia definem a escolha do fornecedor.

O armazenamento público domina, onde importadores e distribuidores preferem acesso escalável e com poucos ativos em vez de investimento privado que pode estar exposto a mudanças regulatórias. As câmaras frias privadas continuam sendo essenciais para processadores verticalmente integrados que priorizam o controle dos giros de estoque, a mistura e a prontidão para exportação. O novo armazém de múltiplas temperaturas da Tailândia, inaugurado perto de Bangkok em dezembro de 2024, destaca um padrão de construção que apoia o comércio eletrônico e a consolidação do varejo à medida que as redes de lojas se expandem. No setor farmacêutico, as regras de Boas Práticas de Distribuição direcionam os fluxos para instalações auditadas e zonas de manuseio com equipamentos validados, o que apoia a diferenciação de serviços premium. À medida que a resiliência energética e o monitoramento se tornam padrão, as expectativas de serviço estão aumentando em todo o mercado de logística de cadeia de frio da ASEAN, e os fornecedores estão usando o status de conformidade para sinalizar capacidade. O setor de logística de cadeia de frio da ASEAN está, portanto, migrando para patamares de serviço mais elevados, sustentados pela adoção de documentação e tecnologia.

Por Tipo de Temperatura: Congelados Lideram, Resfriados Ganham Espaço no Varejo Urbano

Os produtos congelados entre -18 e 0°C detêm uma participação de 42,6% em 2025, liderados por frutos do mar e aves orientados para exportação que requerem tempos de armazenamento mais longos e embarques alinhados com os navios. Os fluxos resfriados entre 0 e 5°C estão se expandindo mais rapidamente, com um CAGR de 5,2%, à medida que os formatos de conveniência se ampliam pela ASEAN e dependem de tolerâncias mais rígidas e múltiplos reabastecimentos diários. Os segmentos de temperatura ultralow abaixo de -20°C estão crescendo com os pipelines de mRNA e terapia celular, e a nova infraestrutura de -80°C nos centros regionais está possibilitando corredores de saúde de maior distância com contêineres de temperatura ativa e manuseio validado. O congelado permanece como âncora devido ao agendamento de exportações e aos estoques reguladores para processadores de frutos do mar, mas a oportunidade de margem está se inclinando para o resfriado, onde a vida útil curta, as faixas de temperatura mais rígidas e os giros frequentes afastam a concorrência com menos investimento. Os operadores que investem em monitoramento eletrônico e roteamento responsivo ganham a confiança de varejistas e clientes de saúde que medem o desempenho com limites rígidos de desvio de temperatura.

Os corredores de temperatura ambiente permanecem relevantes para itens sensíveis ao calor, mas estáveis acima de 15°C, embora o foco nos centros urbanos da ASEAN seja em sortimentos resfriados que se alinham com os hábitos de compras diárias. O mercado de logística de cadeia de frio da ASEAN está adaptando a capacidade para equilibrar essas necessidades, e o mix de serviços está tendendo para entregas mais frequentes e em lotes menores nas principais cidades. Os registros digitais e as trilhas de auditoria estão se tornando uma norma nas operações resfriadas, o que vincula instalações e transportadoras mais estreitamente às redes de lojas e às expectativas regulatórias. As categorias congeladas continuam a depender do transporte marítimo e do transporte rodoviário transfronteiriço para distribuição regional, enquanto os corredores aéreos atendem a embarques premium frescos e de saúde em prazos apertados. Na prática, os regimes de temperatura moldam os planos de capacidade para armazéns, frotas e nós, e influenciam onde os fornecedores investem a seguir no setor de logística de cadeia de frio da ASEAN.

Por Aplicação: Proteínas Tradicionais Encontram a Disrupção dos Produtos Biológicos

Peixes e frutos do mar detêm uma participação de 27,4% em 2025, refletindo programas de exportação robustos e maiores requisitos de rastreabilidade que impulsionam a demanda por armazenamento validado e manuseio documentado. O lançamento pelo Vietnã, em março de 2025, da documentação eletrônica de captura reduziu os tempos de fronteira e as reclamações, o que apoia tanto as categorias resfriadas quanto as congeladas nos mercados premium. Vacinas e materiais para ensaios clínicos são a aplicação de crescimento mais rápido, com um CAGR de 5,5%, apoiados por nova capacidade certificada pelas Boas Práticas de Distribuição e equipamentos ultralow nos principais centros. As expectativas de qualidade e custódia nesses corredores superam os limites de qualidade alimentar, o que eleva os requisitos de documentação e monitoramento em todas as instalações multilocatárias. À medida que as normas de auditoria se disseminam, exportadores e expedidores de saúde gravitam em direção a fornecedores que podem evidenciar controle contínuo, e não apenas capacidade de armazenamento.

Refeições prontas para consumo, laticínios, panificação e produtos hortifrutigranjeiros se expandem junto com a penetração do varejo moderno, à medida que as lojas adaptam os sortimentos resfriados para consumo fresco e refeições para viagem. As regras de logística halal na Indonésia e na Malásia moldam os layouts das instalações e as rotas para carnes e alimentos preparados, o que reforça a demanda por nós de múltiplas temperaturas certificados. Os sistemas de rastreabilidade de frutos do mar estão informando as práticas de múltiplas commodities em armazéns compartilhados e plataformas de cross-docking, o que ajuda a padronizar os processos e reduzir os riscos de conformidade. Na perspectiva do tamanho do mercado de logística de cadeia de frio da ASEAN, vacinas e materiais para ensaios representam um mix de receita crescente que melhora o equilíbrio de sazonalidade para instalações que atendem frutos do mar e outras categorias alimentares. Isso amplia a demanda endereçável para fornecedores licenciados que investem antecipadamente em certificações e tecnologia de monitoramento.

Análise Geográfica

A Indonésia detém a maior participação em 2025 e é apoiada por um substancial orçamento de segurança alimentar e um plano nacional de logística que visa melhorar a infraestrutura e digitalizar os fluxos de trabalho para maior resiliência. Os programas governamentais incluem armazenamento a frio pós-colheita e melhorias em armazéns, o que ajuda a reduzir perdas e estabilizar os estoques de alimentos básicos e perecíveis. Os principais clusters em Java lidam com volumes significativos, enquanto as ilhas de Kalimantan, Sulawesi e Papua enfrentam custos operacionais mais elevados devido à confiabilidade da rede elétrica e à distância dos mercados. Os fornecedores com energia resiliente, capacidade flexível e recursos de planejamento de rotas estão melhor posicionados para expandir a cobertura de serviços. Com a crescente demanda do varejo e da saúde, a Indonésia permanece como ponto focal no mercado de logística de cadeia de frio da ASEAN tanto para distribuição doméstica quanto para armazenamento orientado à exportação.

A Tailândia deve crescer mais rapidamente até 2031, impulsionada pelo papel do Corredor Econômico Oriental como hub regional de manufatura e exportação e pela inauguração de armazéns de múltiplas temperaturas perto de Bangkok. Essas instalações apoiam os fluxos do varejo moderno e do comércio eletrônico, que requerem manuseio resfriado e congelado de giro rápido e colaboração mais estreita com as transportadoras. O apoio político à infraestrutura resiliente ao clima incentiva sistemas energeticamente eficientes e instalações protegidas que podem manter o tempo de atividade durante condições climáticas severas. A conectividade da Tailândia com os mercados vizinhos melhora os fluxos transfronteiriços e permite estratégias de aquisição multinacional que dependem de integridade de frio consistente. Em conjunto, essas mudanças elevam os patamares de serviço e atraem novos entrantes que podem atender às modernas expectativas de qualidade e monitoramento no mercado de logística de cadeia de frio da ASEAN.

O Vietnã continua ampliando a capacidade de frio com incentivos fiscais para investimentos em logística e com projetos que atendem tanto a embarques de alimentos quanto de ciências da vida. O cronograma de 2025-2026 para novas instalações em Dong Nai inclui zonas farmacêuticas certificadas pelas Boas Práticas de Distribuição e congelamento rápido de frutos do mar, o que melhora a utilização e reduz a exposição à sazonalidade. Singapura permanece como um gateway regulamentado para ciências da vida, e as expansões recentes adicionaram ultracongeladores e controles de custódia para atender às necessidades de auditoria. Os padrões halal da Malásia apoiam a consolidação regional para fluxos em conformidade, enquanto as Filipinas aceleram a construção de câmaras frias e instalações modulares para melhorar o acesso em geografias insulares dispersas. Os processos do RCEP e do CPTPP ancoram esses desenvolvimentos ao incentivar o tratamento expedito para perecíveis e a documentação padronizada que eleva a previsibilidade transfronteiriça no mercado de logística de cadeia de frio da ASEAN.

Cenário Competitivo

A intensidade competitiva está aumentando à medida que os integradores globais ampliam a capacidade certificada e os controles digitais, enquanto os especialistas regionais mantêm vantagens em conformidade local e cobertura de última milha. A DHL inaugurou a primeira instalação de dupla certificação da Malásia no Aeroporto Internacional de Kuala Lumpur em fevereiro de 2026, com zonas validadas de 15-25°C e 2-8°C para produtos biológicos e vacinas, o que sinaliza expectativas de serviço mais elevadas nos corredores regionais de saúde. A UPS dobrou a capacidade de saúde em Singapura em 2025, adicionando ultracongeladores e capacidades de rastreamento da cadeia de custódia em tempo real que atraem patrocinadores de ensaios clínicos. Esses movimentos destacam como a prontidão para auditoria e a disciplina de temperatura se tornaram fatores primários de seleção no mercado de logística de cadeia de frio da ASEAN.

Fusões, aquisições e expansões de plataformas estão consolidando a capacidade e acelerando a entrada no mercado nos corredores prioritários. A Lineage Logistics concluiu um IPO de USD 4,4 bilhões em 2024 e depois adquiriu a ColdPoint por USD 223 milhões, o que expandiu sua presença em armazenamento congelado no Sudeste Asiático e regiões adjacentes. Instalações novas e expandidas também continuam sendo centrais para o crescimento, como o armazém da Linfox de 19.000 metros quadrados e 28.000 paletes na área de Bangkok, que apoia os fluxos do varejo moderno e do comércio eletrônico. O SuperPort do YCH Group em Vinh Phuc integra design de emissão líquida zero com posicionamento multimodal, o que se alinha com compradores multinacionais que enfatizam relatórios de emissões e resiliência energética. Esses desenvolvimentos reforçam o alcance multinacional e os crescentes patamares de serviço no mercado de logística de cadeia de frio da ASEAN.

A resiliência operacional é um diferenciador fundamental, pois condições climáticas severas e inundações sobrecarregam as redes e as redes elétricas. Os relatórios da Organização Meteorológica Mundial sobre chuvas devastadoras ressaltam a necessidade de energia de backup e capacidade móvel que pode ser posicionada antes das tempestades para proteger cargas de saúde e alimentos de alto valor. As transportadoras oceânicas regionais estão expandindo a capacidade de contêineres refrigerados para rotas entre ilhas e de exportação, o que ajuda a estabilizar os fluxos de produtos congelados e resfriados apesar das perturbações episódicas. A rastreabilidade digital nas pescarias passou de projetos-piloto para programas operacionais, o que eleva o padrão para dados em tempo real e históricos documentados em instalações e transportadoras. Coletivamente, esses fatores moldam um padrão competitivo onde a adoção de tecnologia, as credenciais de conformidade e o planejamento de resiliência impulsionam os ganhos de participação no mercado de logística de cadeia de frio da ASEAN.

Líderes do Setor de Logística de Cadeia de Frio da ASEAN

Deutsche Post DHL

Nippon Express

United Parcel Service (UPS)

Yusen Logistics (Part of NYK Line)

DSV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A DHL Supply Chain lançou a primeira instalação farmacêutica de cadeia de frio com dupla certificação da Malásia no Aeroporto Internacional de Kuala Lumpur, uma instalação de 38.000 pés quadrados com zonas validadas de 15-25°C e 2-8°C, apoiando a distribuição de produtos biológicos e vacinas sob conformidade com a Autoridade de Ciências da Saúde e o JAKIM.

- Junho de 2025: A UPS Healthcare dobrou sua capacidade de cadeia de frio em Singapura ao inaugurar uma instalação de 11.500 metros quadrados certificada pelas Boas Práticas de Distribuição perto do Aeroporto de Changi, equipada com ultracongeladores de -80°C e rastreamento da cadeia de custódia em tempo real para materiais de ensaios clínicos e vacinas de mRNA.

- Abril de 2025: O Deutsche Post DHL Group alocou EUR 500 milhões (USD 520 milhões) para expandir a infraestrutura de cadeia de frio na Ásia-Pacífico, incluindo a aquisição da CRYOPDP e instalações certificadas pelas Boas Práticas de Distribuição e Boas Práticas de Fabricação na China, Malásia, Singapura e Austrália, no âmbito de um plano de EUR 2 bilhões da DHL Health Logistics até 2030.

- Março de 2025: A LOTTE Global Logistics está construindo um centro de cadeia de frio de USD 34 milhões em Dong Nai, Vietnã, com zonas certificadas pelas Boas Práticas de Distribuição e congelamento rápido para frutos do mar, com previsão de abertura até maio de 2026.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio da ASEAN

A cadeia de frio refere-se a procedimentos logísticos com controle de temperatura. O relatório inclui uma análise completa de contexto do Mercado de Logística de Cadeia de Frio da ASEAN, incluindo a avaliação da economia e a contribuição dos setores para a economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmica do mercado e tendências geográficas, e análise de impacto geopolítico.

O mercado de logística de cadeia de frio da ASEAN é segmentado por serviço, temperatura, aplicação e geografia. Por serviço, o mercado é segmentado por armazenamento, transporte e serviço de valor agregado. Por temperatura, o mercado é segmentado em ambiente, resfriado, ultracongelado e congelado. Por aplicação, o mercado é segmentado em Frutas e Vegetais, Carnes e Aves, Peixes e Frutos do Mar, Laticínios e Sobremesas Congeladas e outras aplicações, e por geografia, o mercado é segmentado por Singapura, Tailândia, Vietnã, Indonésia, Malásia, Filipinas e Restante da ASEAN.

O relatório oferece o tamanho do mercado e previsões para o mercado de logística de cadeia de frio da ASEAN em valor (USD) para todos os segmentos acima.

| Armazenamento Refrigerado | Armazenamento Público |

| Armazenamento Privado | |

| Transporte Refrigerado | Rodoviário |

| Ferroviário | |

| Marítimo | |

| Aéreo | |

| Serviços de Valor Agregado |

| Resfriado (0-5°C) |

| Congelado (-18-0°C) |

| Ambiente |

| Ultracongelado (abaixo de -20°C) |

| Frutas e Vegetais |

| Carnes e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Farmacêuticos e Produtos Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Singapura |

| Tailândia |

| Vietnã |

| Indonésia |

| Malásia |

| Filipinas |

| Restante da ASEAN |

| Por Tipo de Serviço | Armazenamento Refrigerado | Armazenamento Público |

| Armazenamento Privado | ||

| Transporte Refrigerado | Rodoviário | |

| Ferroviário | ||

| Marítimo | ||

| Aéreo | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0-5°C) | |

| Congelado (-18-0°C) | ||

| Ambiente | ||

| Ultracongelado (abaixo de -20°C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carnes e Aves | ||

| Peixes e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Farmacêuticos e Produtos Biológicos | ||

| Vacinas e Materiais para Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outros Perecíveis | ||

| Por Geografia | Singapura | |

| Tailândia | ||

| Vietnã | ||

| Indonésia | ||

| Malásia | ||

| Filipinas | ||

| Restante da ASEAN | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de logística de cadeia de frio da ASEAN?

O tamanho do mercado de logística de cadeia de frio da ASEAN foi de USD 18,81 bilhões em 2025 e deve atingir USD 24,43 bilhões até 2031, com um CAGR de 4,9% durante 2026-2031.

Quais tipos de serviço estão se expandindo mais rapidamente no mercado de logística de cadeia de frio da ASEAN?

Os serviços de valor agregado, como congelamento rápido, rotulagem em conformidade com as Boas Práticas de Distribuição e kitting para ensaios clínicos, devem crescer mais rapidamente, com um CAGR de 5,7% durante 2026-2031, enquanto o armazenamento refrigerado permaneceu o maior segmento por participação em 2025.

Qual regime de temperatura lidera a demanda no mercado de logística de cadeia de frio da ASEAN?

Os fluxos congelados entre -18 e 0°C lideraram com uma participação de 42,6% em 2025, enquanto a logística resfriada entre 0 e 5°C está crescendo mais rapidamente devido à expansão do varejo de conveniência e dos sortimentos frescos.

Quais aplicações mais contribuem para os volumes no mercado de logística de cadeia de frio da ASEAN?

Peixes e frutos do mar detiveram a maior participação, com 27,4% em 2025, enquanto vacinas e materiais para ensaios clínicos registram o maior crescimento devido a centros certificados pelas Boas Práticas de Distribuição e equipamentos ultralow durante 2026-2031.

Quais países são mais influentes no mercado de logística de cadeia de frio da ASEAN?

A Indonésia liderou com uma participação de 22,4% em 2025 devido à sua escala e apoio político, enquanto a Tailândia é o mercado de crescimento mais rápido, com um CAGR de 5,1% até 2031, apoiado por novas instalações de múltiplas temperaturas.

Como os acordos comerciais influenciam as operações no mercado de logística de cadeia de frio da ASEAN?

O RCEP e o CPTPP incentivam o tratamento expedito e a certificação eletrônica para perecíveis, o que reduz atrasos e recompensa redes multinacionais certificadas com maior confiabilidade transfronteiriça.

Página atualizada pela última vez em: