Tamanho e Participação do Mercado de Logística de Alimentos no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 31.69 Bilhões de dólares |

| Tamanho do Mercado (2025) | 32.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 40.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

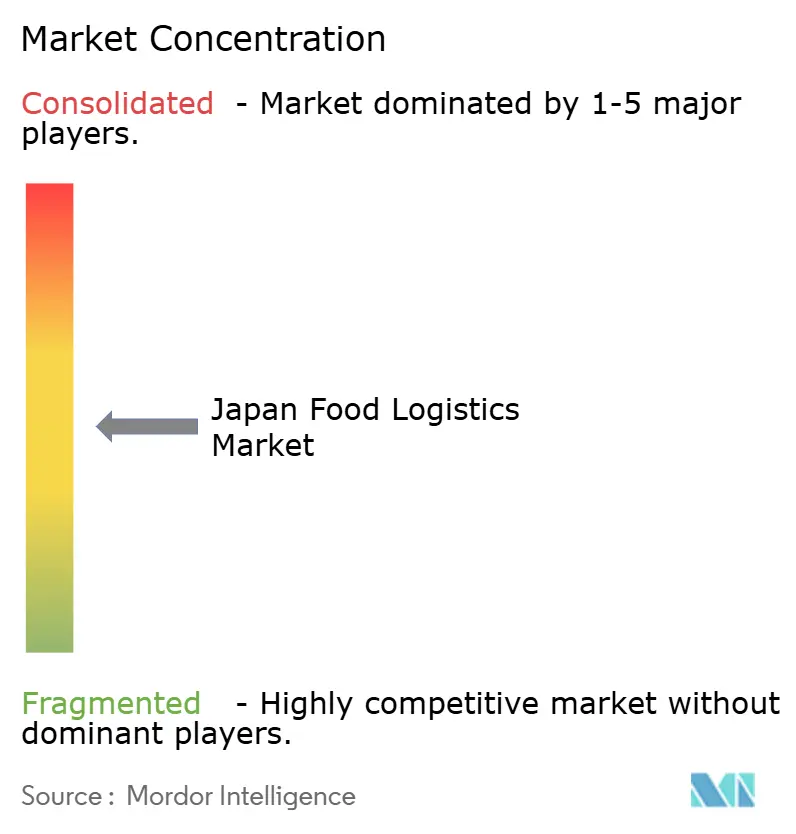

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos no Japão por Mordor Intelligence

O tamanho do mercado de logística de alimentos no Japão está projetado em USD 31,69 bilhões em 2025, USD 32,99 bilhões em 2026, e deverá atingir USD 40,11 bilhões até 2031, crescendo a uma CAGR de 3,99% de 2026 a 2031.

Uma taxa de crescimento global moderada oculta grandes mudanças estruturais. Operadores de cadeia de frio farmacêutica agora dedicam capacidade ociosa a movimentações de produtos alimentícios, elevando a utilização média de ativos para 85% em comparação com a linha de base histórica de 68%, ao mesmo tempo em que oferecem aos expedidores de alimentos frescos acesso a monitoramento de padrão farmacêutico que reduz o desperdício em até 45%. Auditorias corporativas paralelas de Escopo 3 levaram multinacionais a reduzir suas listas de transportadoras em 30-40% desde 2024, canalizando volume para fornecedores capazes de fornecer dados de carbono auditados e investir em frotas de baixa emissão. Domicílios de idosos que vivem sozinhos já realizam 2,3 pedidos de compras por semana, mais do que o dobro da média familiar, forçando os planejadores de rotas a orquestrar entregas refrigeradas de alta frequência e baixo volume que desafiam o modelo clássico de hub-and-spoke.

Principais Conclusões do Relatório

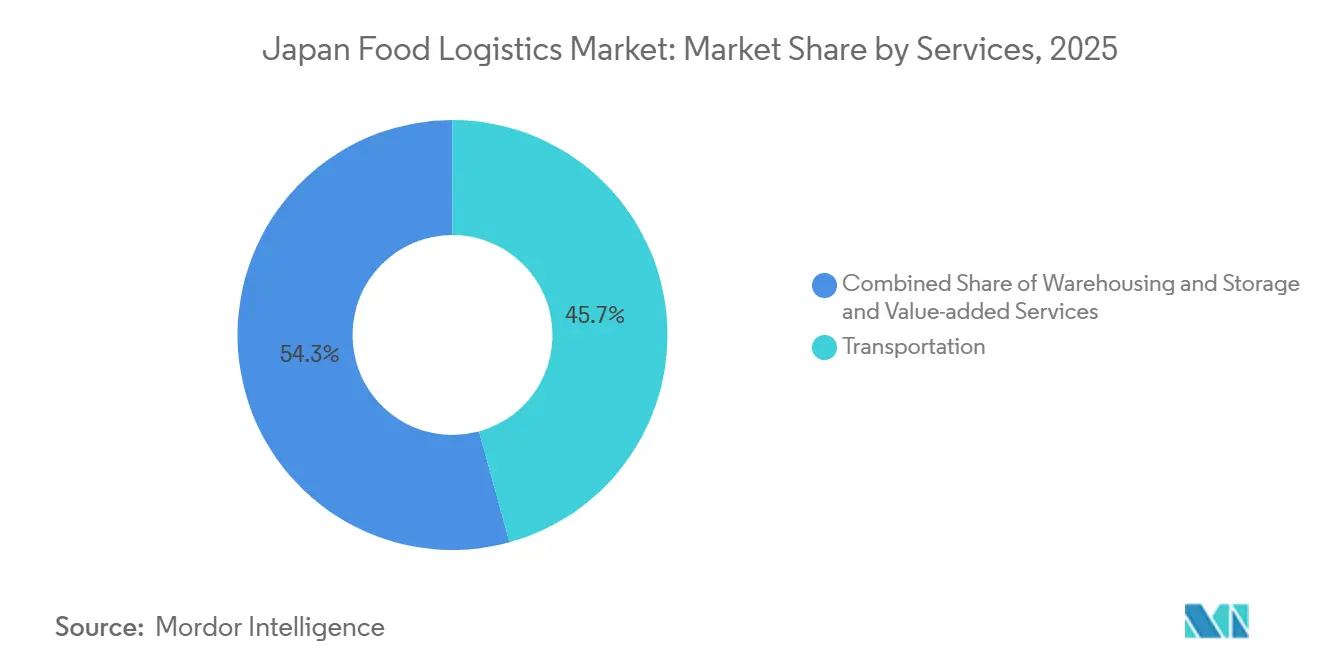

- Por serviços, o transporte representou 45,72% da participação do mercado de logística de alimentos no Japão em 2025, enquanto os serviços de valor agregado devem avançar a uma CAGR de 6,55% até 2031.

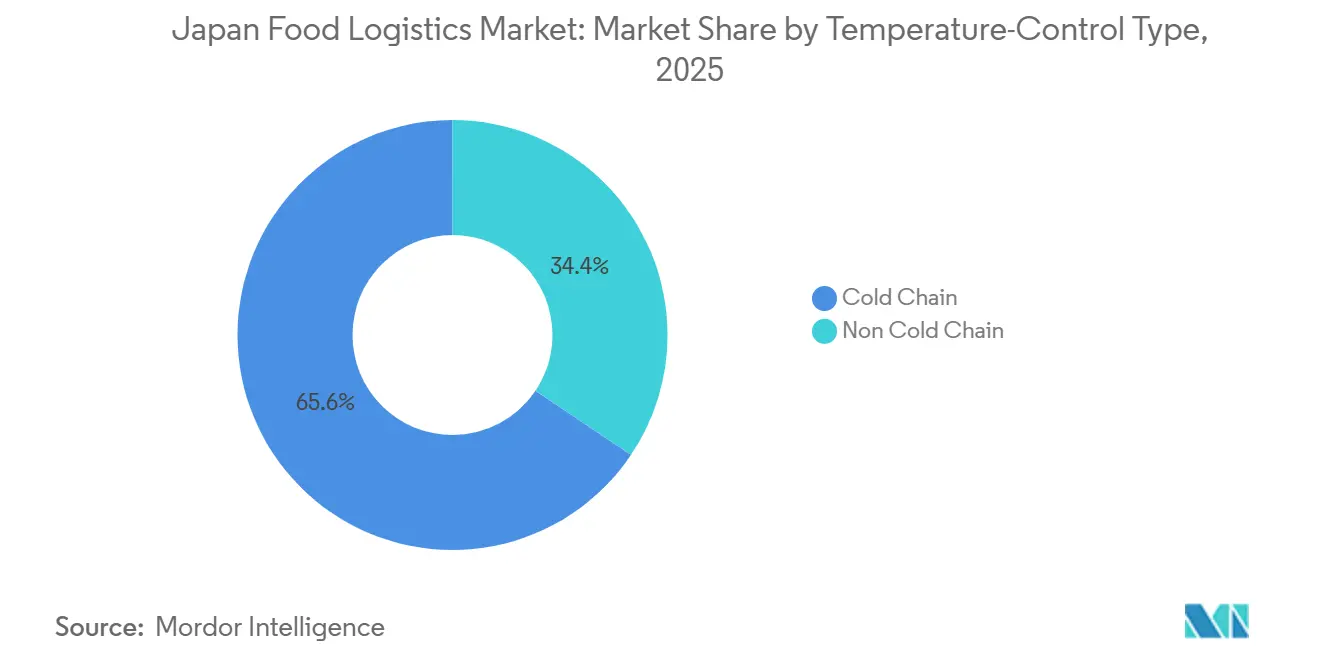

- Por tipo de controle de temperatura, a cadeia de frio deteve 65,59% do tamanho do mercado de logística de alimentos no Japão em 2025 e está se expandindo a uma CAGR de 5,41% até 2031.

- Por categoria de produto final, carnes, frutos do mar e aves capturaram 32,26% da participação do tamanho do mercado de logística de alimentos no Japão em 2025; a ração para animais de estimação é a categoria de produto final de crescimento mais rápido, com CAGR de 6,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Utilização Cruzada da Cadeia de Frio Farmacêutica | +0.9% | Nacional, com concentração nos polos farmacêuticos da Grande Tóquio, Osaka e Nagoya | Médio prazo (2-4 anos) |

| Auditorias Corporativas de Emissões de Escopo 3 Promovendo Consolidação de Fornecedores | +0.7% | Nacional, liderado por fabricantes multinacionais de alimentos e grandes varejistas | Curto prazo (≤ 2 anos) |

| Envelhecimento da População Impulsionando Entregas Refrigeradas de Alta Frequência e Pequenos Lotes | +1.1% | Nacional, com impacto agudo em prefeituras rurais e subúrbios metropolitanos | Longo prazo (≥ 4 anos) |

| Iniciativas Nacionais de Estoque de Segurança Alimentar com Câmaras Frigoríficas | +0.5% | Regional, com foco em cidades portuárias e centros de distribuição no interior | Médio prazo (2-4 anos) |

| Digitalização Portuária Reduzindo os Tempos de Permanência de Contêineres Refrigerados | +0.6% | Costeiro, com foco nos complexos portuários de Tóquio, Yokohama, Osaka, Kobe e Nagoya | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais Urbanos para Instalações Automatizadas de Armazenagem Fria Vertical | +0.8% | Metropolitano, priorizando zonas industriais de Tóquio, Osaka e cidades secundárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Utilização Cruzada da Cadeia de Frio Farmacêutica

Redes híbridas agora transferem caminhões refrigerados das entregas de medicamentos pela manhã para as entregas de alimentos frescos à tarde, alinhando os requisitos de 2-8 °C em ambos os tipos de carga e elevando os volumes de alimentos para 15-22% da capacidade da frota farmacêutica[1]"Iniciativas de Segurança Alimentar," Ministério da Agricultura, Silvicultura e Pesca, maff.go.jp . O controle de especificações mais elevado reduz o desperdício, prolonga a vida útil e sustenta preços premium para importações como salmão norueguês e carne bovina resfriada australiana. Os operadores capturam novas receitas sem grandes investimentos de capital, de modo que os serviços híbridos devem continuar se expandindo até que as frotas dedicadas exclusivamente a alimentos percam competitividade em custo.

Auditorias Corporativas de Emissões de Escopo 3 Promovendo Consolidação de Fornecedores

Nestlé Japão, Unilever e produtores similares reduziram o número de transportadoras de 15-20 para apenas cinco parceiros estratégicos, alcançando uma melhoria de 12-18% na intensidade de carbono por tonelada-quilômetro. Transportadoras que oferecem painéis de CO₂ em tempo real, caminhões elétricos e tratores a GNL conquistam contratos plurianuais que garantem volumes de base e cofinanciam projetos-piloto de descarbonização. A tendência cria barreiras de entrada para pequenos transportadores regionais sem capacidade de mensuração e acelera a consolidação do setor à medida que grandes operadores de logística terceirizada (3PL) adquirem densidade de rotas.

Envelhecimento da População Impulsionando Entregas Refrigeradas de Alta Frequência e Pequenos Lotes

A coorte com mais de 65 anos no Japão atingiu 29,1% da população em 2025, e suas cestas de compras eletrônicas de alimentos são 60% menores, porém pedidas mais do que duas vezes com maior frequência. Os fornecedores respondem com centros de microfulfillment dentro de raios de cinco quilômetros de bairros com alta densidade de idosos, armários com controle de temperatura e sistemas de roteamento com inteligência artificial que reorganizam as paradas a cada hora. O sucesso depende do equilíbrio entre a frequência de entrega e a consolidação de cargas refrigeradas, uma área em que o despacho algorítmico e o rastreamento multiponto de padrão farmacêutico proporcionam economias mensuráveis de combustível e mão de obra.

Iniciativas Nacionais de Estoque de Segurança Alimentar com Câmaras Frigoríficas

O programa de segurança alimentar de 2024 financia 180.000 posições de paletes a -25 °C em 12 centros regionais de reserva, subsidiando 50% do capex e 30% do opex anual, desde que os operadores rotem o estoque pelos canais comerciais antes das datas de validade[2]"Desenvolvimento de Infraestrutura de Cadeia de Frio e Sistemas de Abastecimento Alimentar," Ministério da Agricultura, Silvicultura e Pesca (MAFF), maff.go.jp . Os fornecedores de armazéns frigoríficos obtêm garantias de ocupação de longo prazo que estabilizam a receita, ao mesmo tempo em que entregam capacidade excedente para clientes privados durante os picos sazonais. As regras de rotação governamental também criam fluxos de saída previsíveis para os canais de varejo e de serviços de alimentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Prêmios de Seguro Cobrindo Desvios de Temperatura | -0.5% | Nacional, com maior impacto no transporte refrigerado de longa distância | Curto prazo (≤ 2 anos) |

| Limitações de Conexão à Rede Elétrica para Refrigeração de Alta Potência | -0.7% | Zonas metropolitanas e industriais com infraestrutura elétrica envelhecida | Médio prazo (2-4 anos) |

| Restrições de Ordenanças de Ruído para Entregas Noturnas | -0.4% | Áreas residenciais urbanas e distritos de uso misto | Longo prazo (≥ 4 anos) |

| Atraso no Processo de Certificação de Sistemas de Resfriamento Sem HFC | -0.3% | Nacional, afetando a construção de novas instalações e os ciclos de substituição de equipamentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Prêmios de Seguro Cobrindo Desvios de Temperatura

Os prêmios para cargas de cadeia de frio saltaram 35-50% entre 2024 e 2025, com as seguradoras exigindo monitoramento contínuo por IoT e planos de contingência documentados. As indenizações agora têm média de USD 180.000 por incidente, levando pequenas frotas a absorver custos de apólice que corroem as margens ou a arriscar operar sem seguro. Grandes operadores de 3PL respondem com manutenção preditiva e reboques com compressores duplos que satisfazem as listas de verificação das seguradoras e são aprovados a taxas mais baixas.

Limitações de Conexão à Rede Elétrica para Refrigeração de Alta Potência

Conectar um novo freezer automatizado pode levar de 8 a 14 meses e custar de USD 1,5 a 3,5 milhões em atualizações de transformadores, pois subestações da década de 1970 estão próximas dos limites de carga nas regiões da Baía de Tóquio, Baía de Osaka e corredores de Nagoya[3]"Política de Energia e Infraestrutura," Ministério da Economia, Comércio e Indústria, meti.go.jp. Os atrasos nos projetos corroem a TIR e geram hesitação nos desenvolvedores, apesar da demanda crescente. A energia solar local e o armazenamento em baterias ajudam, mas ainda não conseguem substituir o fornecimento total da rede na escala de megawatts necessária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: Operações de Valor Agregado Comandam Crescimento Premium

O transporte reteve 45,72% da participação do mercado de logística de alimentos no Japão em 2025, ancorado pela intrincada malha rodoviária do país que sustenta o reabastecimento diário de milhares de lojas de conveniência. No entanto, os serviços de valor agregado são o claro líder de ritmo, crescendo a uma CAGR de 6,55%, à medida que os fabricantes empurram o adiamento para a borda do consumo e terceirizam o congelamento rápido, a rotulagem e o kitting para especialistas em logística. O tamanho do mercado de logística de alimentos no Japão vinculado à armazenagem também cresce à medida que centros de distribuição automatizados de múltiplas temperaturas combinam armazenagem com processamento leve, viabilizando o fulfillment de compras eletrônicas de alimentos no dia seguinte nas megacidades.

O renascimento do transporte ferroviário de cargas no corredor Hokkaido-Honshu agora reduz de 15 a 25% o custo unitário em comparação com o transporte rodoviário para cargas congeladas a granel, enquanto o transporte marítimo cobre as rotas inter-ilhas e as importações a granel. O transporte aéreo permanece um canal de nicho para perecíveis premium, como ouriço-do-mar e atum-rabilho do Pacífico, onde a economia de vida útil justifica as tarifas de fretamento. Em conjunto, as opções multimodais oferecem aos expedidores flexibilidade para equilibrar velocidade, custo e objetivos de carbono sem comprometer a integridade da cadeia de frio.

Por Tipo de Controle de Temperatura: A Dominância da Cadeia de Frio se Intensifica

A cadeia de frio já representa 65,59% do tamanho do mercado de logística de alimentos no Japão em 2025 e está agregando valor a uma CAGR de 5,41%, comprovando que as categorias refrigeradas e congeladas sustentam tanto a escala atual quanto o crescimento incremental. O armazenamento congelado abaixo de 0 °C é o maior nó, refletindo a consolidada cultura de alimentos congelados do Japão, mas os serviços refrigerados a 2-8 °C agora superam em crescimento graças às plataformas de kits de refeições e aplicativos de compras no mesmo dia. Centros de distribuição unificados de múltiplas temperaturas permitem que os operadores colocalizem camarão congelado, iogurte refrigerado e biscoitos de arroz em temperatura ambiente, maximizando a utilização do espaço e a densidade de rotas, ao mesmo tempo em que simplificam a conformidade com a Lei de Higiene Alimentar[4]"Visão Geral do Setor," Associação Japonesa de Alimentos Congelados, reishokukyo.or.jp.

A logística em temperatura ambiente permanece indispensável para molhos de longa vida e chás prontos para beber, embora os proprietários de marcas reservem cada vez mais espaço com controle climático para prolongar a vida útil e se proteger contra picos de calor no verão. Termologgers digitais incorporados em toda a frota geram trilhas de auditoria detalhadas que reguladores e equipes de controle de qualidade de marcas agora esperam como padrão.

Por Categoria de Produto Final: A Premiumização da Ração para Animais de Estimação Reformula os Requisitos de Manuseio

Carnes, frutos do mar e aves retiveram 32,26% dos volumes de 2025, impulsionados pelas preferências proteicas nacionais e por rígidas regulamentações de segurança que consolidam os fluxos refrigerados. No entanto, a ração para animais de estimação supera todas as outras categorias, expandindo-se a uma CAGR de 6,84%, à medida que os tutores adotam refeições frescas refrigeradas e dietas cruas congeladas. Essas unidades de manutenção de estoque (SKUs) exigem segregação dos alimentos humanos, documentação HACCP diferenciada e, às vezes, testes de patógenos específicos por espécie, levando os fornecedores de logística a construir câmaras dedicadas e protocolos de fluxo de trabalho com código de cores.

Laticínios e sobremesas congeladas registram ganhos constantes impulsionados por importações de queijos premium e lançamentos de iogurtes voltados para a saúde, enquanto os fluxos de horticultura lidam com a sensibilidade ao etileno, que impõe planos de carregamento separados. Os alimentos processados mantêm escala, mas enfrentam pressão nas margens à medida que os consumidores se voltam para alternativas "frescas e refrigeradas", levando os fabricantes a licitar novas rotas de cadeia de frio que elevam a demanda geral por espaço refrigerado no mercado de logística de alimentos no Japão.

Análise Geográfica

A Grande Tóquio, Osaka-Kobe e Nagoya absorvem coletivamente quase 65% da demanda nacional de alimentos, ancorando a maior concentração de armazéns refrigerados e centros de cross-docking ao longo das rodovias arteriais costeiras. O cluster da Baía de Tóquio abriga enormes fluxos de importação de frutos do mar congelados e produtos frescos, aproveitando os complexos de freezer de Chiba e Kanagawa nas proximidades para desembaraço aduaneiro imediato e reabastecimento de lojas no mesmo dia. A Baía de Osaka espelha esse modelo para o oeste de Honshu, ao mesmo tempo em que canaliza o tráfego de transbordo que conecta os alimentadores da Coreia do Sul e do leste da China.

Hokkaido fornece laticínios, grãos e frutos do mar ao continente, dependendo de serviços de balsa e de transporte ferroviário refrigerado dedicado que mantêm a integridade de 18 a 24 horas de porta a porta, das fazendas de Sapporo aos depósitos de Tóquio. Os portos de Kyushu se especializam na consolidação de importações asiáticas e nos fluxos de saída de gado, sustentados por novos armazéns frigoríficos em Fukuoka e Kagoshima que encurtam os ciclos de separação até o embarque para exportadores de carne suína.

As cidades secundárias Sendai, Hiroshima, Sapporo e Fukuoka utilizam incentivos municipais para desenvolver centros regionais com controle de temperatura. Essas plataformas apoiam canais diretos ao consumidor fora das áreas de captação das megacidades, reduzem os retornos vazios e servem como nós de resiliência a desastres sob a doutrina nacional de segurança alimentar. Essa diversificação geográfica dispersa o estresse de capacidade para além do tradicional corredor Tokaido e amplia o alcance operacional do mercado de logística de alimentos no Japão.

Cenário Competitivo

O mercado de logística de alimentos no Japão apresenta concentração moderada: os cinco principais operadores — Yamato Transport, Nippon Express, Nichirei Logistics, Senko Group e Konoike Transport — controlam coletivamente cerca de 40-45% da receita, deixando amplo espaço para especialistas regionais e entrantes orientados por tecnologia. Os incumbentes detêm portfólios de serviços de ponta a ponta abrangendo transporte rodoviário, ferroviário, marítimo e aéreo, além de redes de centros de distribuição automatizados que viabilizam soluções de fatura única atraentes para proprietários de marcas que estão reduzindo suas listas de transportadoras.

A capacidade digital e a diferenciação em sustentabilidade agora superam a simples escala. A adoção do CargoWise pelos principais agentes de carga padroniza os fluxos de trabalho, melhora os tempos de ciclo aduaneiro e abre APIs para painéis de rastreamento de CO₂ que alimentam diretamente os relatórios de Escopo 3 dos expedidores. Projetos-piloto de veículos comerciais leves elétricos nos subúrbios de Tóquio reduzem ruído e emissões para as entregas refrigeradas de última milha, enquanto tratores movidos a GNL atendem as rotas de tronco entre Tóquio, Nagoya e Osaka.

As manobras estratégicas incluem a aquisição da HAVI Supply Chain pela Mitsui para penetrar no segmento de restaurantes de serviço rápido, o lançamento de um avião cargueiro dedicado pela Yamato para o comércio eletrônico de alimentos frescos com entrega noturna, e a parceria da DHL com a Temu para integrar vendedores transfronteiriços de alimentos à sua rede de cadeia de frio. As fusões e aquisições permanecem ativas à medida que players bem capitalizados adquirem armazéns frigoríficos de propriedade familiar em Kyushu e Tohoku, elevando a barreira de entrada no mercado de logística de alimentos no Japão para novos entrantes sem infraestrutura estabelecida.

Líderes do Setor de Logística de Alimentos no Japão

Yamato Transport Co., Ltd.

Nippon Express Holdings Inc.

Nichirei Logistics Group Inc.

Konoike Transport Co., Ltd.

Senko Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: DHL Group e Temu formaram uma aliança estratégica para acelerar o fulfillment transfronteiriço de compras eletrônicas de alimentos no Japão, integrando trechos aéreos e rodoviários com controle de temperatura para alimentos especiais.

- Dezembro de 2024: Nippon Express introduziu o Protect Box Global, uma solução de embalagem isolada com monitoramento em tempo real voltada para exportadores de alimentos premium e produtos farmacêuticos.

- Outubro de 2024: Mitsui adquiriu a HAVI Supply Chain Solutions por USD 180 milhões, adicionando ao seu portfólio expertise em logística para restaurantes de serviço rápido em todo o país.

- Junho de 2024: Yamato Transport implantou sua própria aeronave cargueira para acelerar a entrega noturna de alimentos frescos premium em todo o Japão.

Escopo do Relatório do Mercado de Logística de Alimentos no Japão

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidroviário Interior | |

| Aéreo | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) |

| Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Sem Cadeia de Frio |

| Carnes, Frutos do Mar e Aves |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) |

| Horticultura (Frutas e Vegetais Frescos) |

| Produtos Alimentícios Processados |

| Ração para Animais de Estimação |

| Outros (Pastas, Temperos, Molhos para Salada, Alimentos Especiais e Funcionais, etc.) |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidroviário Interior | ||

| Aéreo | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Sem Cadeia de Frio | ||

| Por Categoria de Produto Final | Carnes, Frutos do Mar e Aves | |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) | ||

| Horticultura (Frutas e Vegetais Frescos) | ||

| Produtos Alimentícios Processados | ||

| Ração para Animais de Estimação | ||

| Outros (Pastas, Temperos, Molhos para Salada, Alimentos Especiais e Funcionais, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de logística de alimentos no Japão até 2031?

As previsões indicam que o tamanho do mercado de logística de alimentos no Japão atingirá USD 40,11 bilhões até 2031 com uma CAGR de 3,99%.

Qual categoria de serviço cresce mais rapidamente até 2031?

As operações de valor agregado, como congelamento rápido e rotulagem, devem crescer a uma CAGR de 6,55% à medida que os fabricantes adotam modelos de adiamento.

Qual é a participação atual da cadeia de frio?

Os serviços de cadeia de frio cobriram 65,59% da receita de 2025, confirmando seu papel central na segurança alimentar e na premiumização.

Por que os custos de seguro estão aumentando para cargas refrigeradas?

As indenizações por desvios de temperatura levaram as seguradoras a elevar os prêmios em 35-50% e a exigir monitoramento por IoT em tempo real antes de subscrever as apólices.

Qual categoria de produto final é o novo ponto de crescimento?

A logística de ração para animais de estimação está se expandindo a uma CAGR de 6,84%, à medida que os tutores migram para refeições frescas refrigeradas e dietas cruas congeladas.

Como os portos estão reduzindo os tempos de permanência de contêineres refrigerados?

O pré-desembaraço aduaneiro digital, o rastreamento de temperatura por IoT e os sistemas de agendamento de vagas para caminhões reduziram o tempo médio de permanência de contêineres refrigerados para 3,4 dias, gerando economia de energia e de sobrestadia.

Página atualizada pela última vez em: